Финансы

ФинансыПохожие презентации:

Внебюджетные фонды: сущность и значение в социально-экономическом развитии страны

1.

Внебюджетные фонды: сущность изначение в социальноэкономическом развитии страны

Презентацию подготовил:

cтудент очной формы обучения

направление

подготовки 38.03.01 профиль

«Экономика (Финансы и кредит)», 3 курс,

группa 09002313

Шебельниченко Денис

2. Сущность внебюджетных фондов

*Сущность

внебюджетных

фондов

□ Внебюджетные фонды

государства представляют собой

совокупность финансовых

средств, находящихся в

распоряжении центральных или

местных органов власти и

имеющих целевое назначение.

О н и являются важным звеном

финансовой системы. Порядок их

образования и использования

регламентируется финансовым

правом.

3. Понятие внебюджетных фондов

□ Внебюджетные фонды — это специфическая формаперераспределения и использования финансовых ресурсов

страны для финансирования конкретных социальных и

экономических потребностей общегосударственного либо

регионального значения.

*

4.

□ В современных условиях внебюджетные фонды выступаютмеханизмом перераспределения национального дохода, а

иногда и части общественного продукта с целью защиты

интересов отдельных социальных групп населения, решения

конкретных задач экономического характера.

5. Пути создания внебюджетных фондов

*Пути создания

внебюджетных

фондов

Внебюджетные фонды

создаются двумя путями:

1)

выделение из бюджета

определенных, особо значимых

расходов с соответствующими

бюджетными источниками

финансирования;

2) формирование фондов с

собственными источниками

доходов.

6. Источники формирования внебюджетных фондов

Источникамиформирования

внебюджетных фондов

являются:

специальные налоги и сборы;

бюджетные средства переводятся во

внебюджетные фонды в виде субсидий

либо в форме отчислений от налоговых

доходов;

заемные средства, привлекаемые

для решения конкретных задач.

7. По правовому положению

фонды делятся на:□ государственные;

□ местные.

□ Государственные внебюджетные фонды находятся в

распоряжении государственных органов власти

(федеральных, субъектов Федерации), местные — в

распоряжении органов местного самоуправления.

*

8. Классификация внебюджетных фондов

Внебюджетные фонды классифицируются:по правовому положению

*

по целям использования

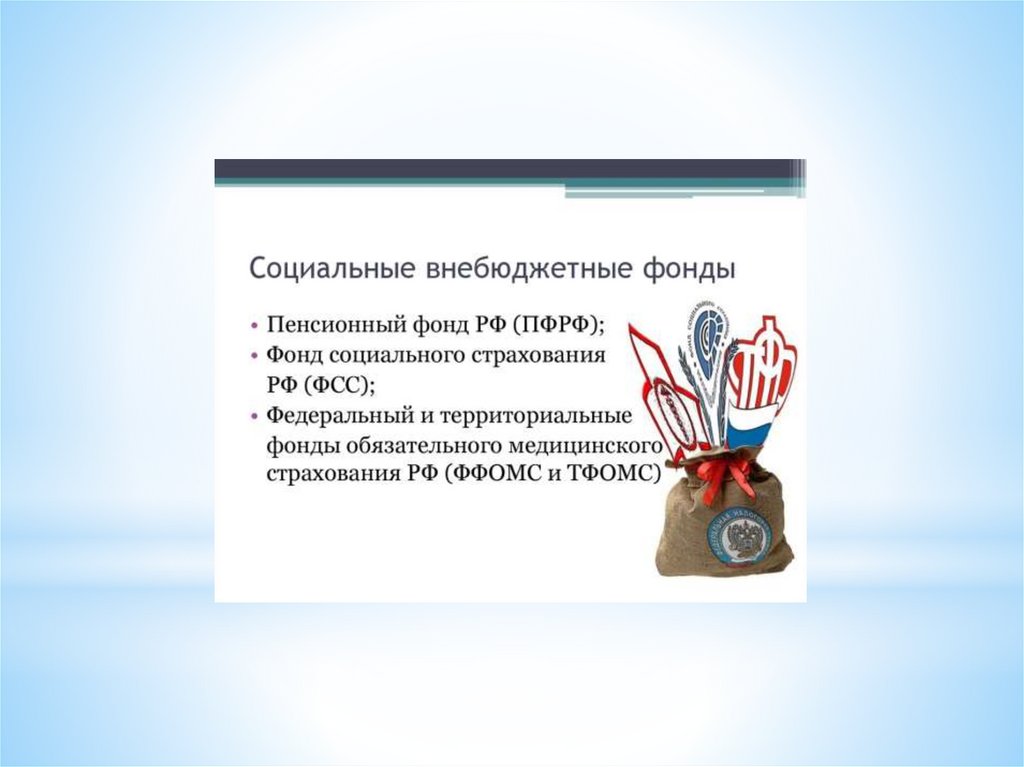

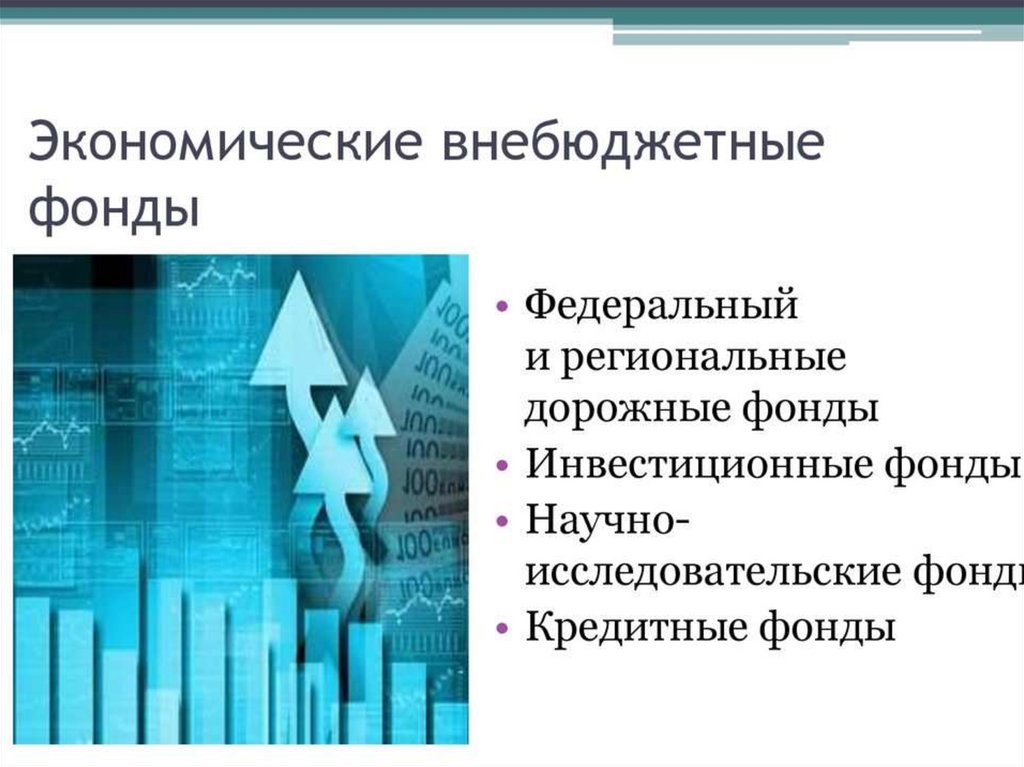

9. По целям использования

(целевой направленностирасходования денежных средств) внебюджетные

фонды подразделяются на:

экономические

фонды социального назначения

фонды

*

10.

11.

12. Практика функционирования внебюджетных

*фондов свидетельствует о наличии многих

проблем:

денежные средства не

всегда находят свое

применение, остаются

неиспользованными

постоянно

изменяются

источники

формировани

я фондов и

направления

использовани

я денежных

средств

несовершенна

законодательная база

фондов

значительные

суммы

направляются на

расходы,

связанные с

функционирован

ием аппарата

управления

фондами

(строительство

офисов,

организация их

работы и т. д.)

13.

□ В целях совершенствования внебюджетных фондовПравительство РФ приняло решение о консолидации их

в бюджет при сохранении определенной автономности

фондов.

□ Внебюджетные фонды были включены в бюджет

отдельными статьями, т. е. трансформировались в

целевые бюджетные фонды.

14. Заключение

* Внебюджетные фонды стали неотъемлемой частью системысоциального обеспечения и социально-экономического регулирования в

России. Они выполняют страховые, перераспределительные,

стабилизационные и инвестиционные функции, поддерживая миллионы

граждан. Вместе с тем перед ними стоят серьёзные вызовы: демография,

финансирование, эффективность управления. Комплексный подход к

реформированию ВБФ, основанный на цифровизации, диверсификации

инвестиций и развитии правовой базы, позволит укрепить социальную

стабильность и обеспечить устойчивый рост экономики.