Финансы

ФинансыПохожие презентации:

Методология и методика проведения кадрового аудита

1.

2.

3.

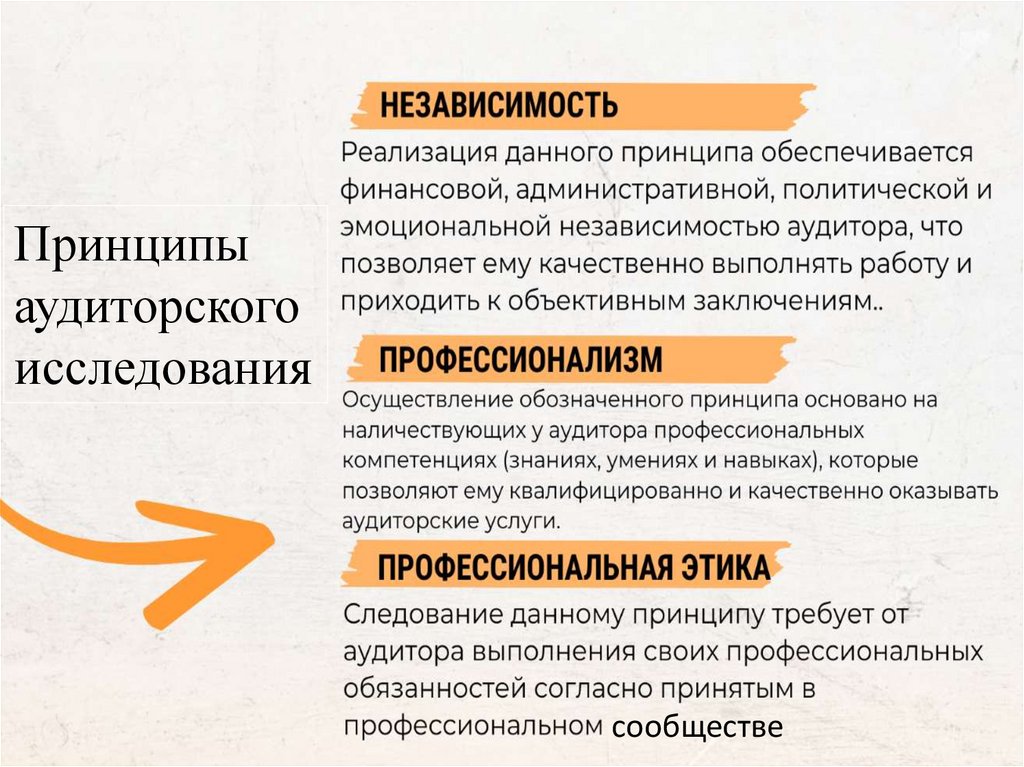

Принципыаудиторского

исследования

сообществе

4.

Методология аудита включает в себя всюсовокупность исследовательских операций и процедур,

которые определяют сущность методики проведения

кадрового аудита. В зависимости от исследовательского

объекта можно выделить три основных подхода к

разработке методики проведения кадрового аудита.

5.

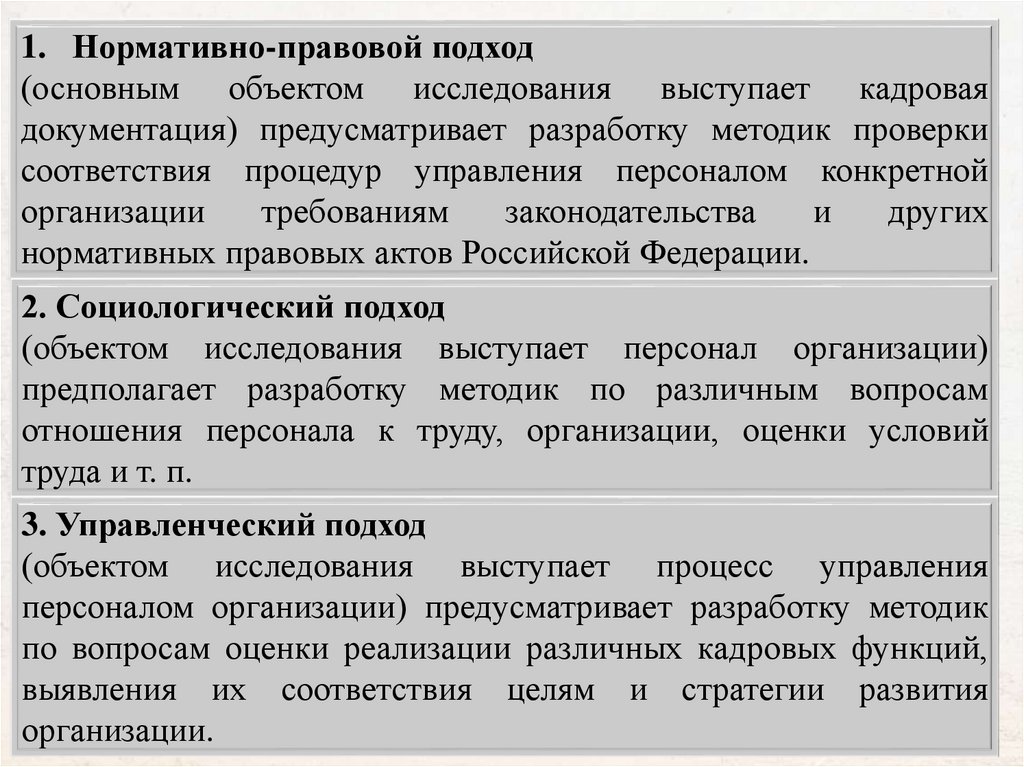

1. Нормативно-правовой подход(основным объектом исследования выступает кадровая

документация) предусматривает разработку методик проверки

соответствия процедур управления персоналом конкретной

организации

требованиям

законодательства

и

других

нормативных правовых актов Российской Федерации.

2. Социологический подход

(объектом исследования выступает персонал организации)

предполагает разработку методик по различным вопросам

отношения персонала к труду, организации, оценки условий

труда и т. п.

3. Управленческий подход

(объектом исследования выступает процесс управления

персоналом организации) предусматривает разработку методик

по вопросам оценки реализации различных кадровых функций,

выявления их соответствия целям и стратегии развития

организации.

6.

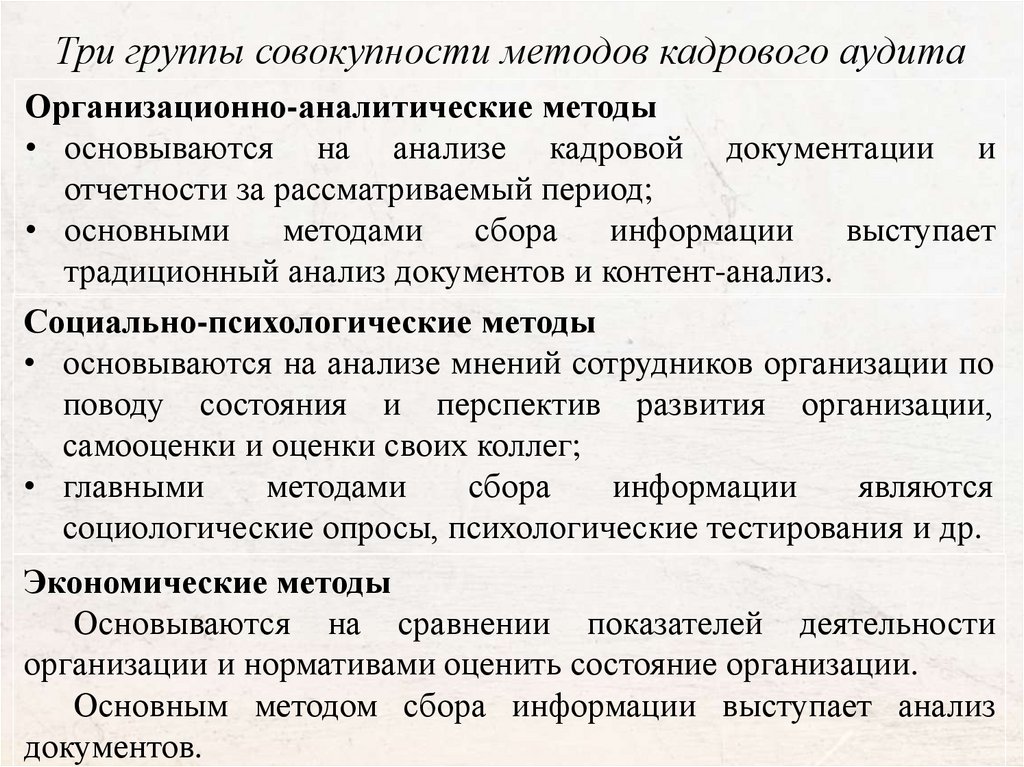

Три группы совокупности методов кадрового аудитаОрганизационно-аналитические методы

• основываются на анализе кадровой документации и

отчетности за рассматриваемый период;

• основными

методами

сбора

информации

выступает

традиционный анализ документов и контент-анализ.

Социально-психологические методы

• основываются на анализе мнений сотрудников организации по

поводу состояния и перспектив развития организации,

самооценки и оценки своих коллег;

• главными

методами

сбора

информации

являются

социологические опросы, психологические тестирования и др.

Экономические методы

Основываются на сравнении показателей деятельности

организации и нормативами оценить состояние организации.

Основным методом сбора информации выступает анализ

документов.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

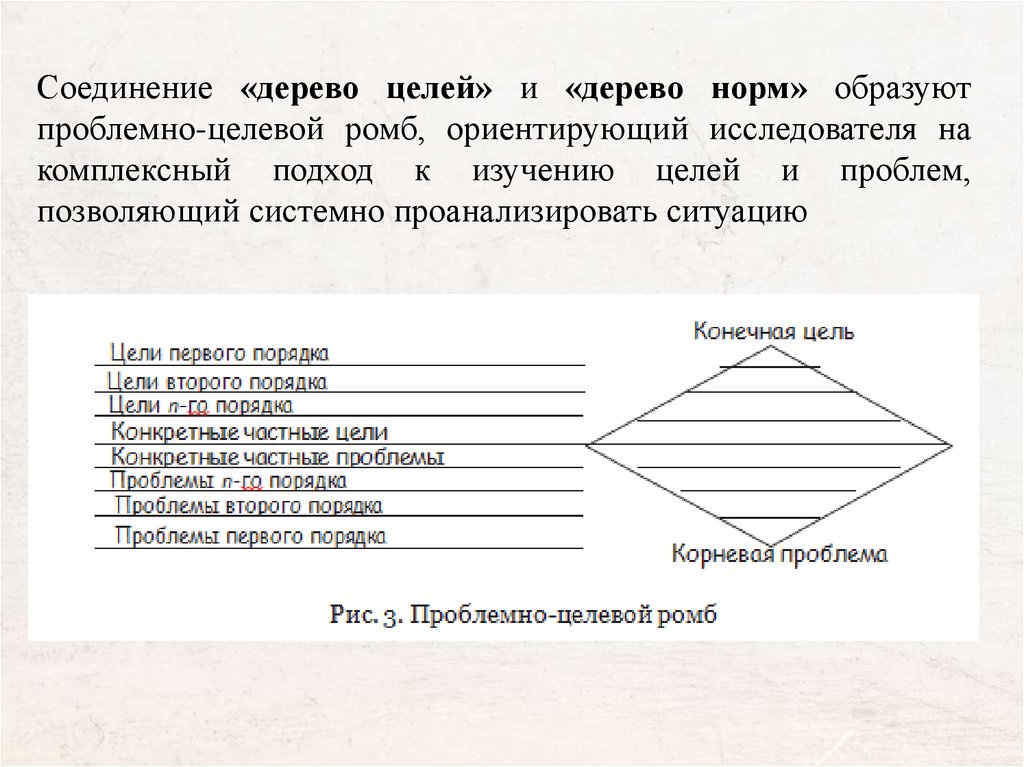

Соединение «дерево целей» и «дерево норм» образуютпроблемно-целевой ромб, ориентирующий исследователя на

комплексный подход к изучению целей и проблем,

позволяющий системно проанализировать ситуацию

17.

18.

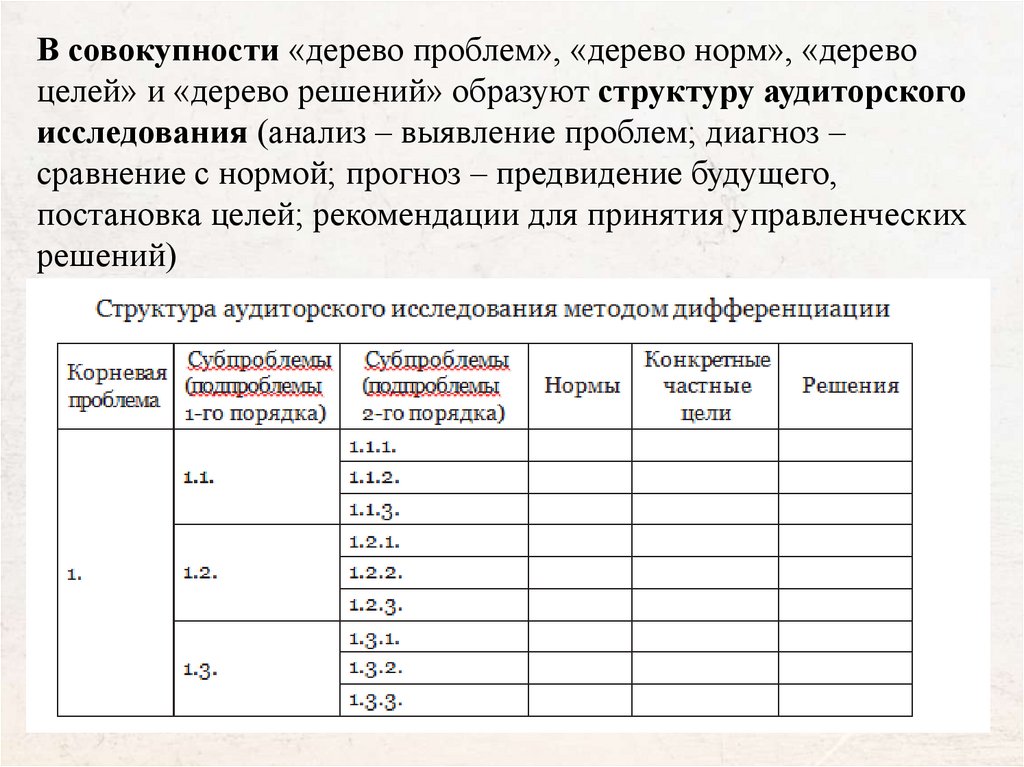

В совокупности «дерево проблем», «дерево норм», «деревоцелей» и «дерево решений» образуют структуру аудиторского

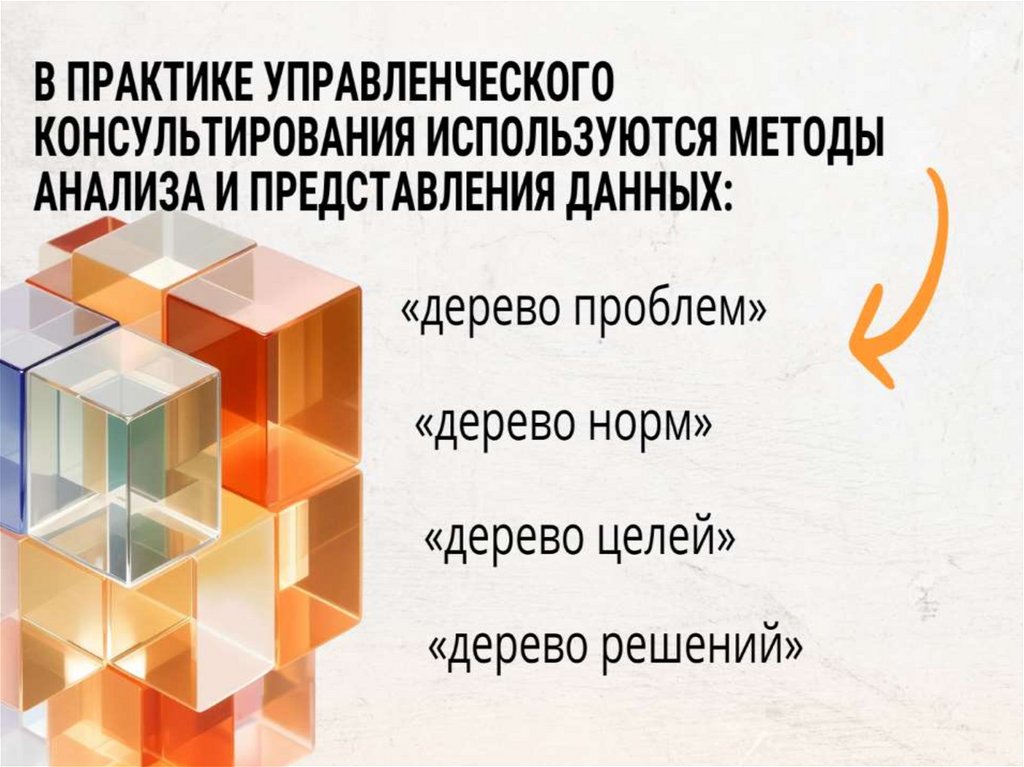

исследования (анализ – выявление проблем; диагноз –

сравнение с нормой; прогноз – предвидение будущего,

постановка целей; рекомендации для принятия управленческих

решений)

19.

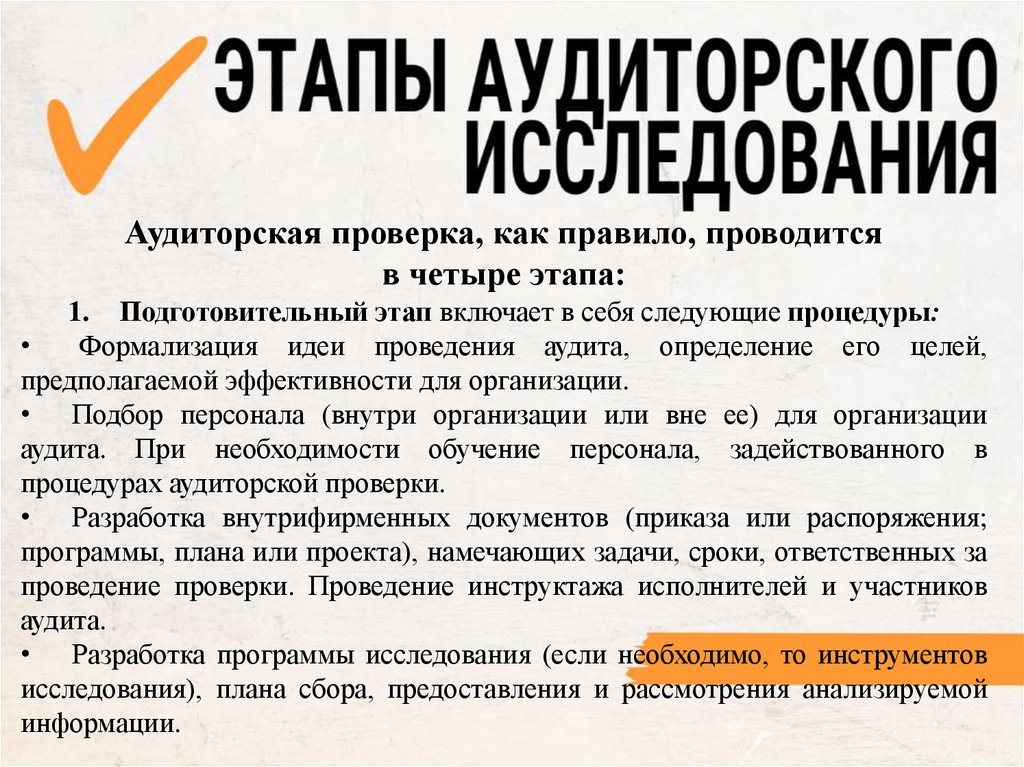

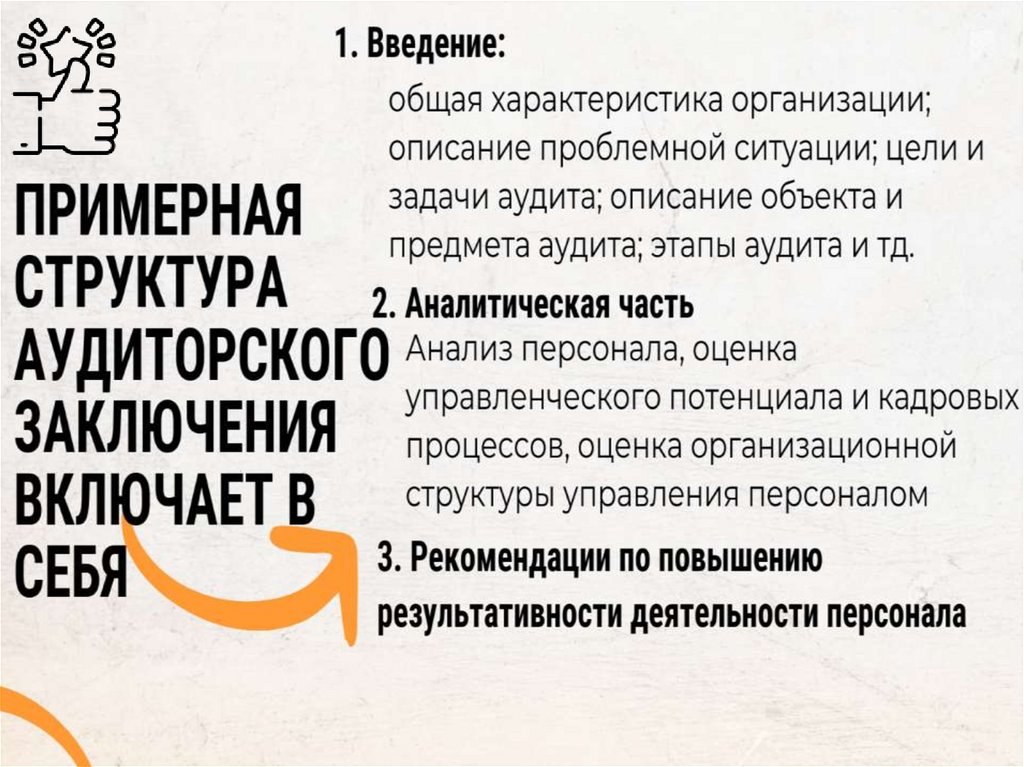

Аудиторская проверка, как правило, проводитсяв четыре этапа:

1. Подготовительный этап включает в себя следующие процедуры:

Формализация идеи проведения аудита, определение его целей,

предполагаемой эффективности для организации.

• Подбор персонала (внутри организации или вне ее) для организации

аудита. При необходимости обучение персонала, задействованного в

процедурах аудиторской проверки.

• Разработка внутрифирменных документов (приказа или распоряжения;

программы, плана или проекта), намечающих задачи, сроки, ответственных за

проведение проверки. Проведение инструктажа исполнителей и участников

аудита.

• Разработка программы исследования (если необходимо, то инструментов

исследования), плана сбора, предоставления и рассмотрения анализируемой

информации.

20.

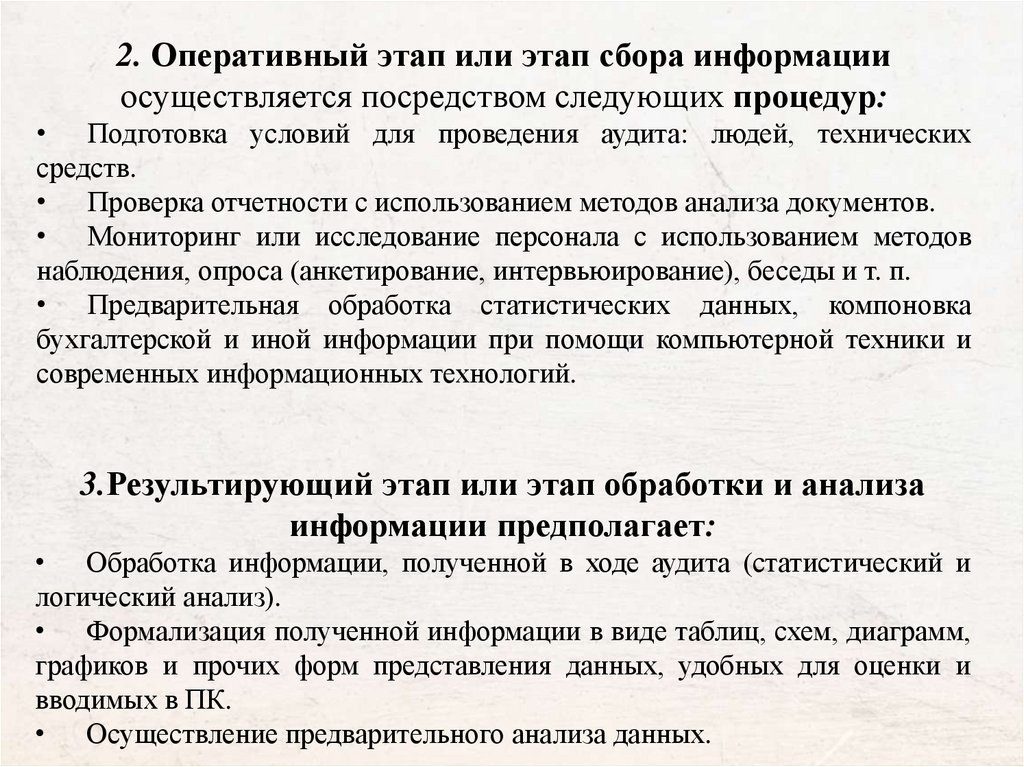

2. Оперативный этап или этап сбора информацииосуществляется посредством следующих процедур:

• Подготовка условий для проведения аудита: людей, технических

средств.

• Проверка отчетности с использованием методов анализа документов.

• Мониторинг или исследование персонала с использованием методов

наблюдения, опроса (анкетирование, интервьюирование), беседы и т. п.

• Предварительная обработка статистических данных, компоновка

бухгалтерской и иной информации при помощи компьютерной техники и

современных информационных технологий.

3.Результирующий этап или этап обработки и анализа

информации предполагает:

• Обработка информации, полученной в ходе аудита (статистический и

логический анализ).

• Формализация полученной информации в виде таблиц, схем, диаграмм,

графиков и прочих форм представления данных, удобных для оценки и

вводимых в ПК.

• Осуществление предварительного анализа данных.

21.

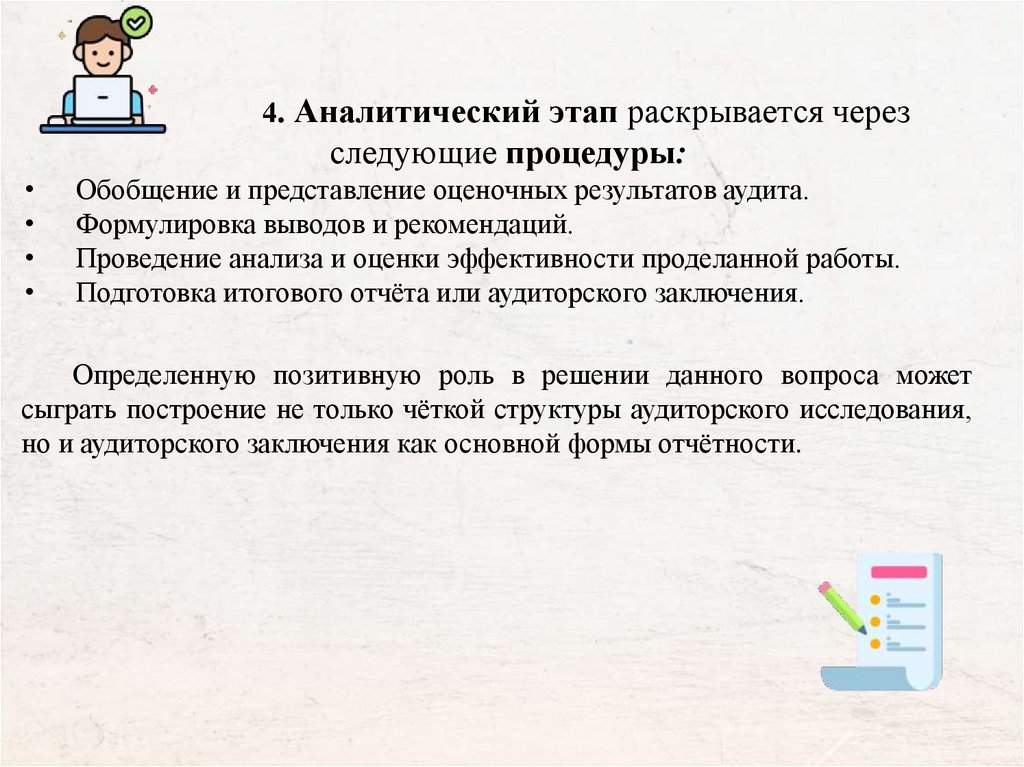

4. Аналитический этап раскрывается черезследующие процедуры:

Обобщение и представление оценочных результатов аудита.

Формулировка выводов и рекомендаций.

Проведение анализа и оценки эффективности проделанной работы.

Подготовка итогового отчёта или аудиторского заключения.

Определенную позитивную роль в решении данного вопроса может

сыграть построение не только чёткой структуры аудиторского исследования,

но и аудиторского заключения как основной формы отчётности.