Финансы

ФинансыПохожие презентации:

Мемлекеттік бюджетті басқару механизмдері

1.

Мемлекеттік бюджетті басқару механизмдеріМемлекеттік бюджет-мемлекеттің қаржылық саясатының

негізгі құралы, елдің әлеуметтік-экономикалық дамуын

қаржыландыруға арналған орталықтандырылған ақша қоры.

Жергілікті бюджет -әкімшілік-аумақтық бірліктердің

(облыс,

қала,

аудан)

қаржылық

ресурстарын

қалыптастыратын және пайдаланатын негізгі қаржы қоры.

Басқарудың тиімді механизмдері -мемлекеттік қаржының

тұрақтылығын қамтамасыз етудің басты факторы.

2.

Мемлекеттік бюджетті басқару механизмдері1.Бюджеттік жоспарлау

-Ұлттық экономикалық даму жоспарларына негізделеді;

-Орта мерзімді және жылдық жоспарлау жүргізіледі;

-Қазақстанда- «Орта мерзімді фискалдық саясат» құралы

қолданылады.

2.Бюджетті атқару:

-ҚР Қаржы министрлігінің қазынашылық жүйесі арқылы

жүргізіледі;

-Шығыстардың мақсатты орындалуы қамтамасыз етіледі.

3.

Мемлекеттік бюджетті басқару механизмдері3.Бақылау және аудит:

-Ішкі мемлекеттік аудит комитеті мен Есеп комитеті жүзеге

асырады.

-Мемлекеттік қаржының тиімділігі мен заңдылығы бақыланады.

4.Бюджеттік реттеу:

-Салықтық-бюджеттік саясат арқылы кірістерді қамтамасыз ету.

-Трансферттер мен субсидиялар бөлу арқылы аймақаралық

теңестіру.

4.

Жергілікті бюджетті басқару механизмдері1.Жоспарлау

Әкімдіктердің стратегиялық жоспарларына сәйкес қалыптастырылады.

Жергілікті кірістер (жер салығы, мүлік салығы, көлік салығы және т.б.)

ескеріледі.

2.Атқару

Жергілікті қазынашылық органдары жүзеге асырады.

Әлеуметтік инфрақұрылым, коммуналдық шаруашылық, білім,

денсаулық сақтау салалары қаржыландырылады.

5.

Жергілікті бюджетті басқару механизмдері3.Реттеу

-Мемлекеттік

бюджеттен

субвенциялар,

дотациялар,

трансферттер бөлінеді.

-Аймақтардың

қаржылық

мүмкіндіктерін

теңестіру

мақсатында қолданылады.

4.Қоғамдық бақылау

-«Ашық бюджет» порталы арқылы жергілікті қоғамдастықтың

қатысуы.

-Халықтың ұсыныстарын ескеру.

6.

Мемлекеттік және жергілікті бюджеттердің өзара байланысы-Мемлекеттік бюджет – жалпыұлттық деңгейдегі стратегиялық

міндеттерді шешуге бағытталады.

-Жергілікті бюджет – халықтың күнделікті

қажеттіліктерін қанағаттандыруға бағытталады.

Теңестіру тетіктері:

Жалпы сипаттағы трансферттер;

Нысаналы трансферттер;

Дотациялар мен субвенциялар.

әлеуметтік

7.

Бюджетті басқарудың негізгі принциптері1.Ашықтық - бюджеттік ақпараттың қоғамға қолжетімділігі;

2.Тиімділік- қаражатты мақсатқа сай пайдалану;

3.Жауапкершілік- мемлекеттік органдардың халық алдында

есеп беруі;

4.Теңгерімділік- кірістер мен шығыстардың сәйкестігі;

5.Әлеуметтік бағыттылық- халықтың өмір сапасын

арттыруға басымдық беру;

8.

Қиындықтары мен проблемалары-Аймақтық бюджеттік теңсіздік (Астана, Алматы мен ауылдық

аймақтар арасындағы айырмашылық);

-Салық базасының жеткіліксіздігі;

-Жергілікті деңгейдегі қаржы менеджментінің әлсіздігі;

-Қаржы ағындарының бақылауы мен ашықтығы жеткіліксіз.

9.

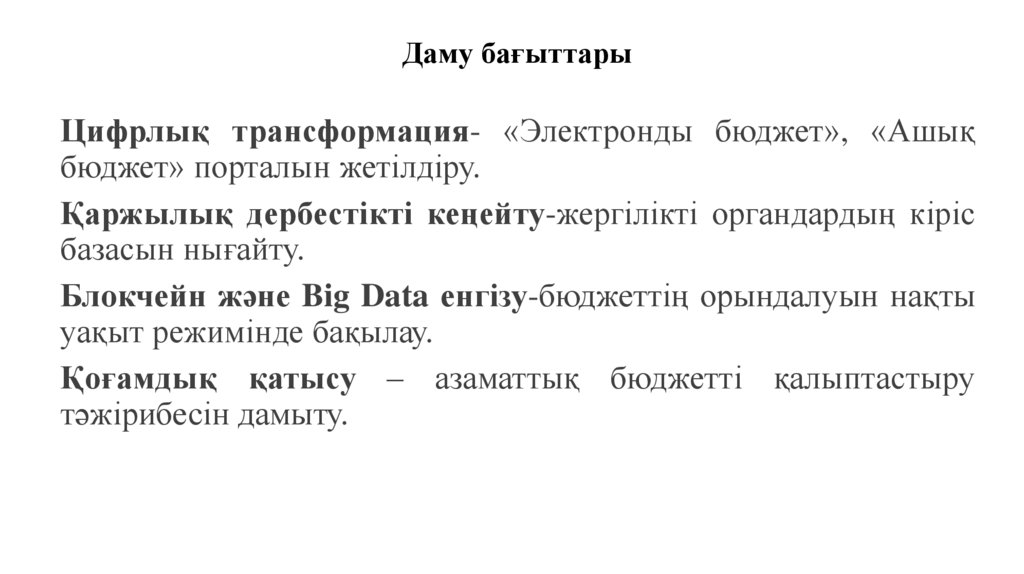

Даму бағыттарыЦифрлық трансформация- «Электронды бюджет», «Ашық

бюджет» порталын жетілдіру.

Қаржылық дербестікті кеңейту-жергілікті органдардың кіріс

базасын нығайту.

Блокчейн және Big Data енгізу-бюджеттің орындалуын нақты

уақыт режимінде бақылау.

Қоғамдық қатысу – азаматтық бюджетті қалыптастыру

тәжірибесін дамыту.

10.

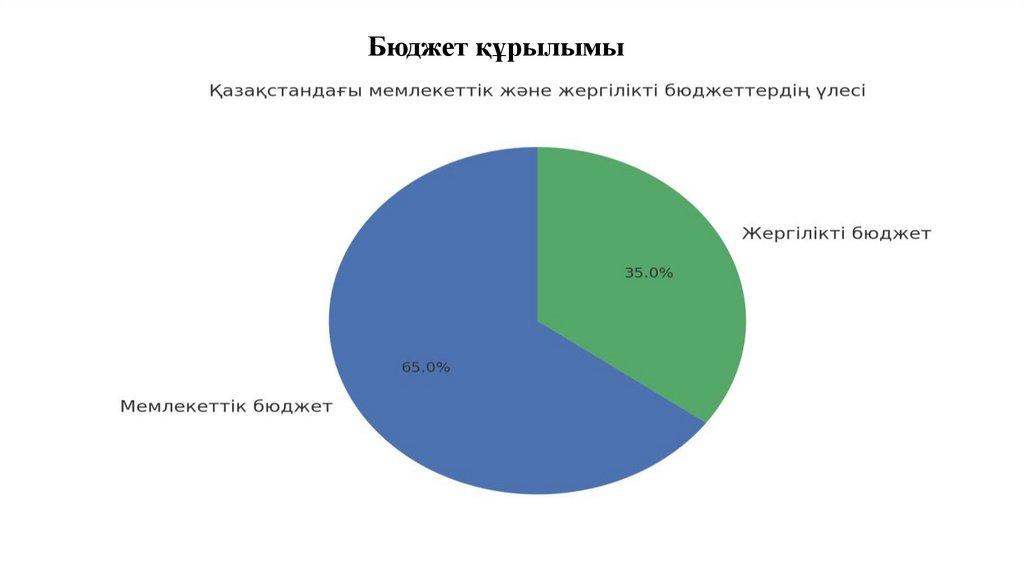

Бюджет құрылымы11.

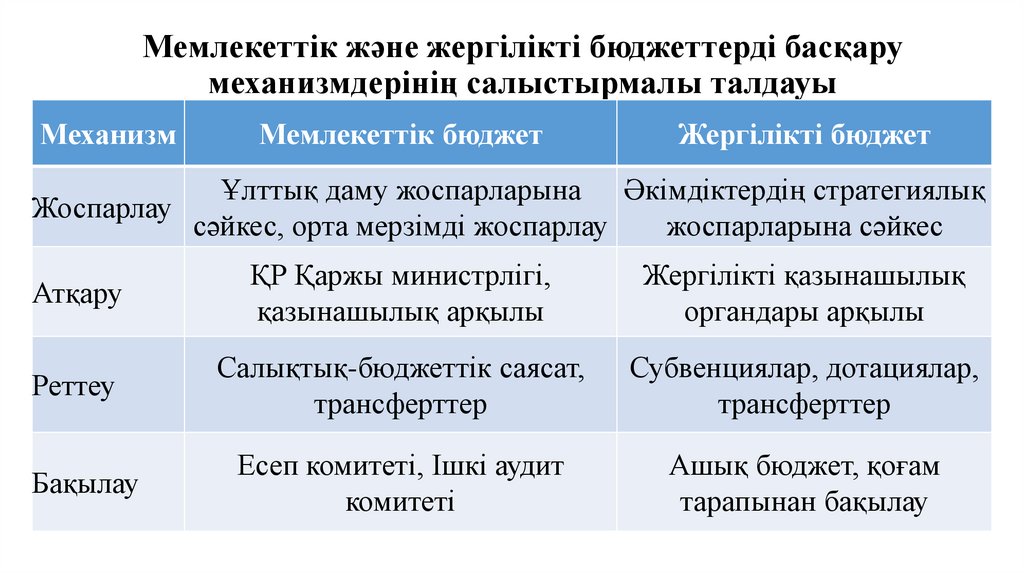

Мемлекеттік және жергілікті бюджеттерді басқарумеханизмдерінің салыстырмалы талдауы

Механизм

Мемлекеттік бюджет

Жергілікті бюджет

Ұлттық даму жоспарларына Әкімдіктердің стратегиялық

Жоспарлау

сәйкес, орта мерзімді жоспарлау

жоспарларына сәйкес

Атқару

ҚР Қаржы министрлігі,

қазынашылық арқылы

Жергілікті қазынашылық

органдары арқылы

Реттеу

Салықтық-бюджеттік саясат,

трансферттер

Субвенциялар, дотациялар,

трансферттер

Бақылау

Есеп комитеті, Ішкі аудит

комитеті

Ашық бюджет, қоғам

тарапынан бақылау

12.

Қазақстандағы донор және рецепиент аймақтар (2022–2024ж.ж.)Донор аймақтар

Жыл (Республик.бюджет.қайтарыл.

млрд тг)

- Алматы қ. – ≈200+

2022 - Атырау обл. – ≈150+

- Астана (Нұр-Сұлтан) – ≈50+

- Алматы қ. – ≈220

2023 - Атырау обл. – 226,1

- Астана қ. – ≈70

Жалпы қайтарылған: 469,5

- Алматы қ. – 226,1

2024

- Атырау обл. – 168,7

- Астана қ. – 74,7

Рецепиент аймақтар (Республик

бюджеттен субвенциялар, млрд тг)

Барлық қалған облыстар мен Шымкент қ.

Мысалы:

Ақмола обл. – 144,4

Алматы обл. – 200,7

Түркістан обл. – 900+

Барлық қалған облыстар мен Шымкент қ.

Түркістан, Жамбыл, Қызылорда, СҚО – ірі

субвенциялар (жүздеген млрд)

Жалпы субвенция көлемі:1600,0

Барлық қалған облыстар мен Шымкент қ.

Түркістан обл. – 1 100,0

Қызылорда обл. – 300+

Жамбыл обл. – 200+

13.

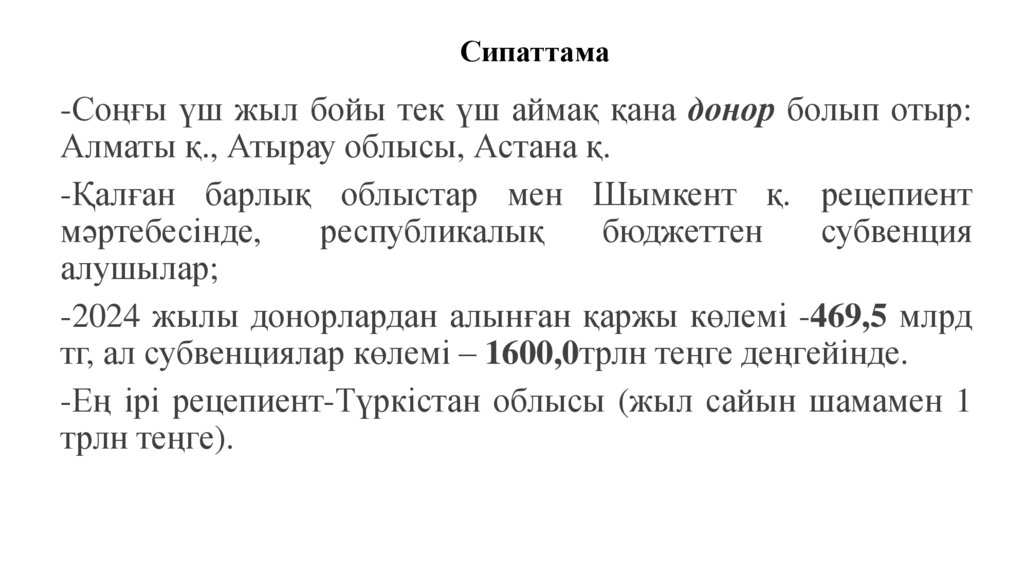

Сипаттама-Соңғы үш жыл бойы тек үш аймақ қана донор болып отыр:

Алматы қ., Атырау облысы, Астана қ.

-Қалған барлық облыстар мен Шымкент қ. рецепиент

мәртебесінде,

республикалық

бюджеттен

субвенция

алушылар;

-2024 жылы донорлардан алынған қаржы көлемі -469,5 млрд

тг, ал субвенциялар көлемі – 1600,0трлн теңге деңгейінде.

-Ең ірі рецепиент-Түркістан облысы (жыл сайын шамамен 1

трлн теңге).

14.

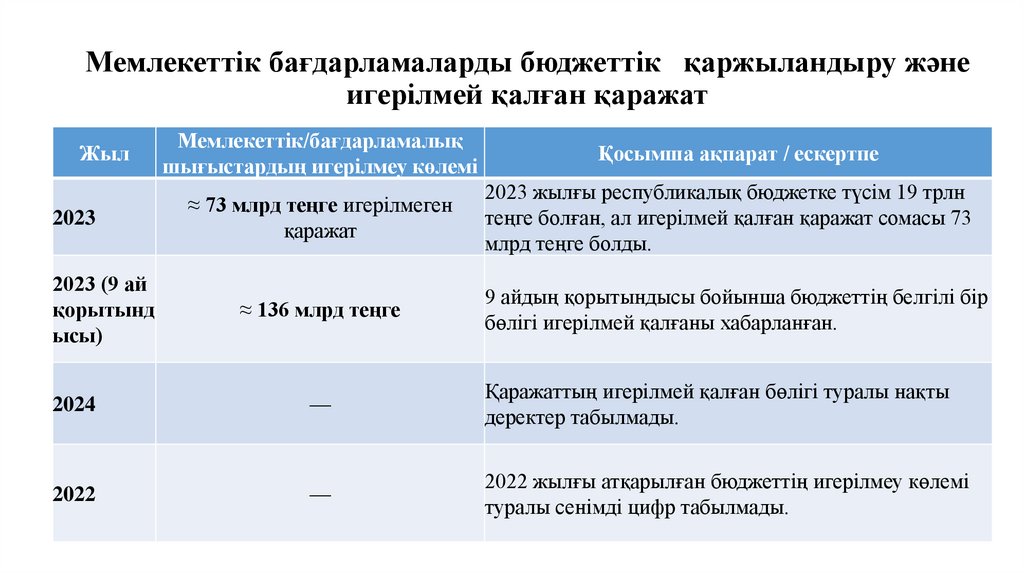

Мемлекеттік бағдарламаларды бюджеттік қаржыландыру жәнеигерілмей қалған қаражат

Жыл

2023

2023 (9 ай

қорытынд

ысы)

Мемлекеттік/бағдарламалық

шығыстардың игерілмеу көлемі

Қосымша ақпарат / ескертпе

≈ 73 млрд теңге игерілмеген

қаражат

2023 жылғы республикалық бюджетке түсім 19 трлн

теңге болған, ал игерілмей қалған қаражат сомасы 73

млрд теңге болды.

≈ 136 млрд теңге

9 айдың қорытындысы бойынша бюджеттің белгілі бір

бөлігі игерілмей қалғаны хабарланған.

2024

—

Қаражаттың игерілмей қалған бөлігі туралы нақты

деректер табылмады.

2022

—

2022 жылғы атқарылған бюджеттің игерілмеу көлемі

туралы сенімді цифр табылмады.

15.

ТұжырымМемлекеттік және жергілікті бюджеттерді басқарудың

тиімді

механизмдері-елдің

әлеуметтік-экономикалық

тұрақтылығын қамтамасыз етудің басты құралы.

Қазақстанда бюджетаралық қатынастарды жетілдіру және

цифрландыру арқылы тиімділік пен ашықтықты арттыру

мүмкіндігі зор.