Математика

Математика Финансы

ФинансыПохожие презентации:

. 10кл (1)")

Математика в экономике. Потребительские кредиты в современном обществе

1.

МБОУ ЯСШ № 6Исследовательский проект по математике

«Математика в экономике. Потребительские кредиты

в современном обществе»

Выполнила: ученица 9 класса

Авдеева Кристина

2.

Актуальность темы проектаСегодня, наверное, каждый гражданин нашей страны хотя

бы один раз в жизни получал денежные средства в виде

кредита. Поэтому понимание механизмов кредитования,

структуры кредитного договора позволяет каждому сделать

выбор в пользу наиболее выгодного для заемщика вида

кредита.

3.

Цель исследования:изучение потребительского кредита.

Задачи проекта:

1. Провести анализ литературы для изучения понятия кредита и

кредитных отношений.

2. Рассчитать платежи до полного возврата кредита с учетом

дополнительных расходов.

3. Обозначить положительные и отрицательные стороны

кредитования.

4.

Гипотеза исследования:кредитные отношения стали важнейшими в

современном обществе.

Объект исследования: кредит.

Предмет исследования:

кредитные отношения в современном обществе.

5.

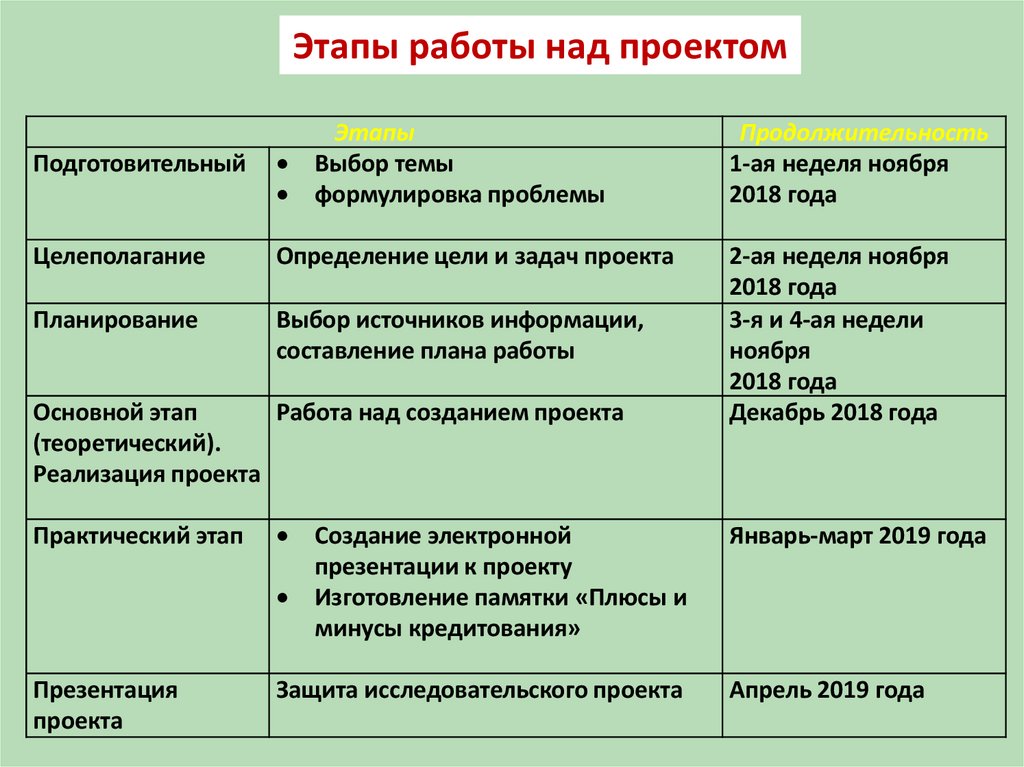

Этапы работы над проектомЭтапы

Выбор темы

формулировка проблемы

Подготовительный

Целеполагание

Определение цели и задач проекта

Планирование

Выбор источников информации,

составление плана работы

Основной этап

Работа над созданием проекта

(теоретический).

Реализация проекта

Практический этап

Презентация

проекта

Создание электронной

презентации к проекту

Изготовление памятки «Плюсы и

минусы кредитования»

Защита исследовательского проекта

Продолжительность

1-ая неделя ноября

2018 года

2-ая неделя ноября

2018 года

3-я и 4-ая недели

ноября

2018 года

Декабрь 2018 года

Январь-март 2019 года

Апрель 2019 года

6.

Кредит или кредитные отношения – общественныеотношения, возникающие между субъектами экономических

отношений по поводу движения стоимости.

Кредитные отношения могут выражаться в разных формах кредита

(коммерческий кредит, банковский кредит,

потребительский кредит, займ и др.).

7.

Основные принципы кредитованиявозвратность, срочность и платность.

8.

Потребительский кредит —кредит, предоставляемый непосредственно

гражданам (домашним хозяйствам) для

приобретения предметов потребления.

9.

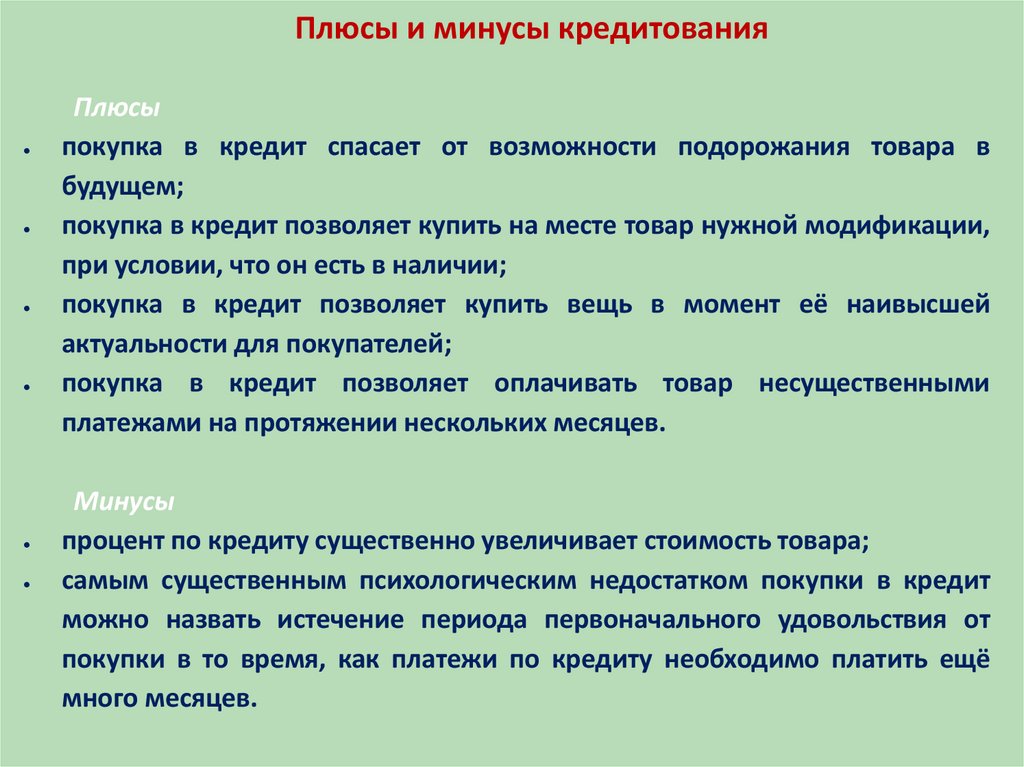

Плюсы и минусы кредитованияПлюсы

покупка в кредит спасает от возможности подорожания товара в

будущем;

покупка в кредит позволяет купить на месте товар нужной модификации,

при условии, что он есть в наличии;

покупка в кредит позволяет купить вещь в момент её наивысшей

актуальности для покупателей;

покупка в кредит позволяет оплачивать товар несущественными

платежами на протяжении нескольких месяцев.

Минусы

процент по кредиту существенно увеличивает стоимость товара;

самым существенным психологическим недостатком покупки в кредит

можно назвать истечение периода первоначального удовольствия от

покупки в то время, как платежи по кредиту необходимо платить ещё

много месяцев.

10.

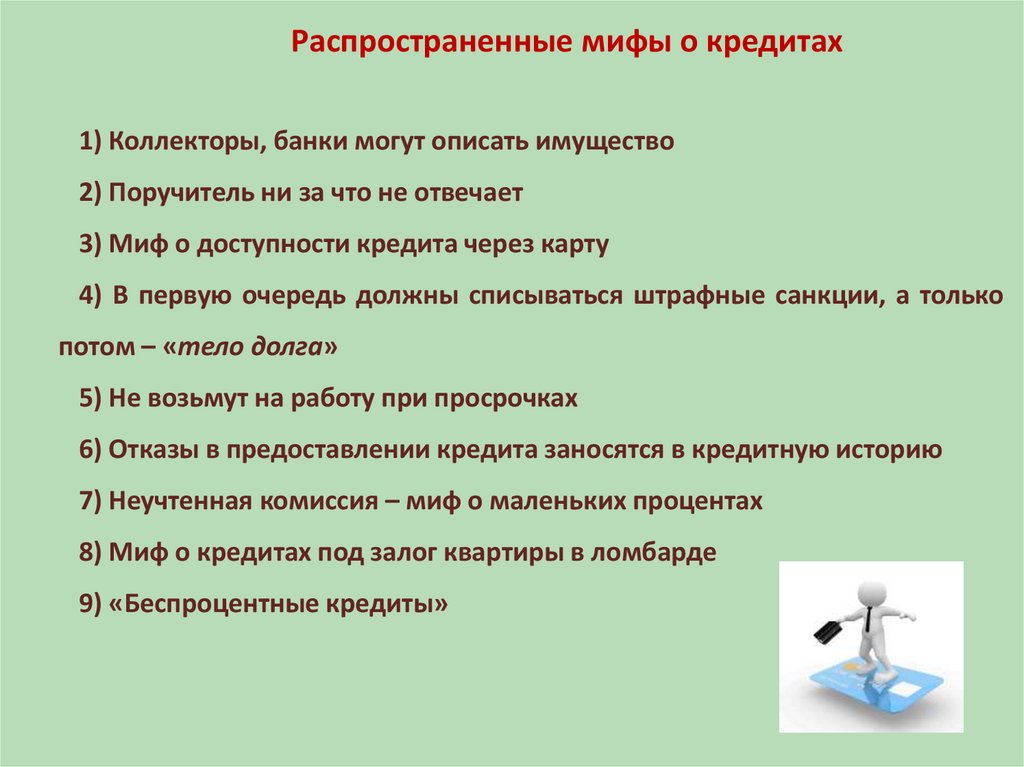

Распространенные мифы о кредитах1) Коллекторы, банки могут описать имущество

2) Поручитель ни за что не отвечает

3) Миф о доступности кредита через карту

4) В первую очередь должны списываться штрафные санкции, а только

потом – «тело долга»

5) Не возьмут на работу при просрочках

6) Отказы в предоставлении кредита заносятся в кредитную историю

7) Неучтенная комиссия – миф о маленьких процентах

8) Миф о кредитах под залог квартиры в ломбарде

9) «Беспроцентные кредиты»

11.

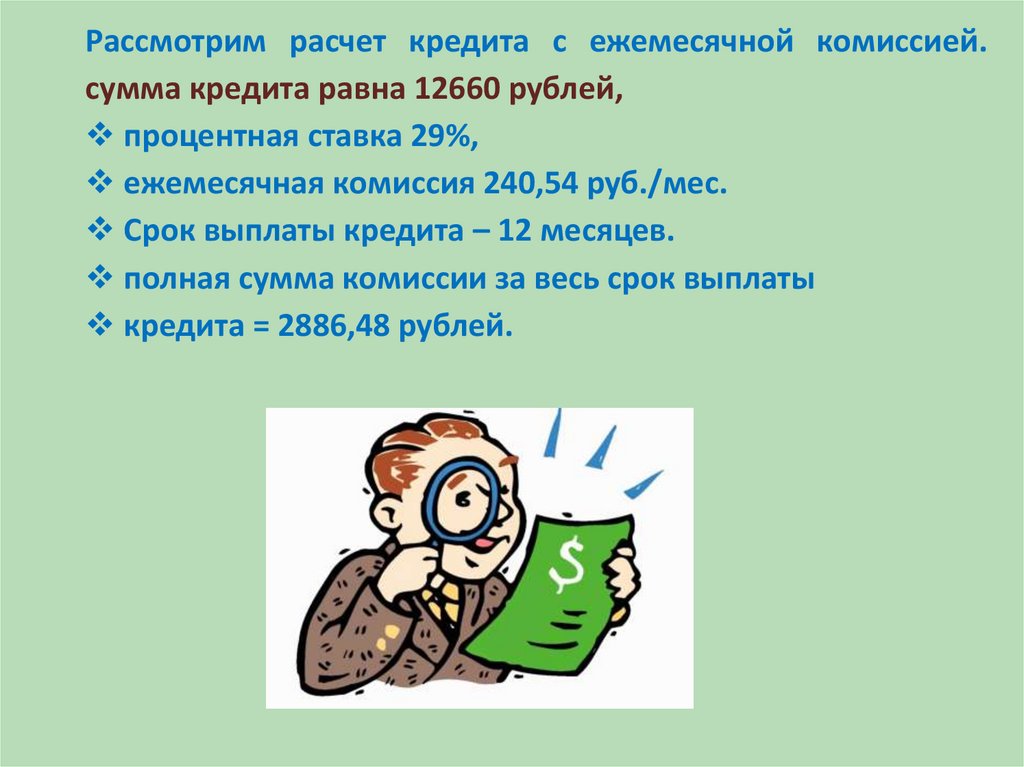

Рассмотрим расчет кредита с ежемесячной комиссией.сумма кредита равна 12660 рублей,

процентная ставка 29%,

ежемесячная комиссия 240,54 руб./мес.

Срок выплаты кредита – 12 месяцев.

полная сумма комиссии за весь срок выплаты

кредита = 2886,48 рублей.

12.

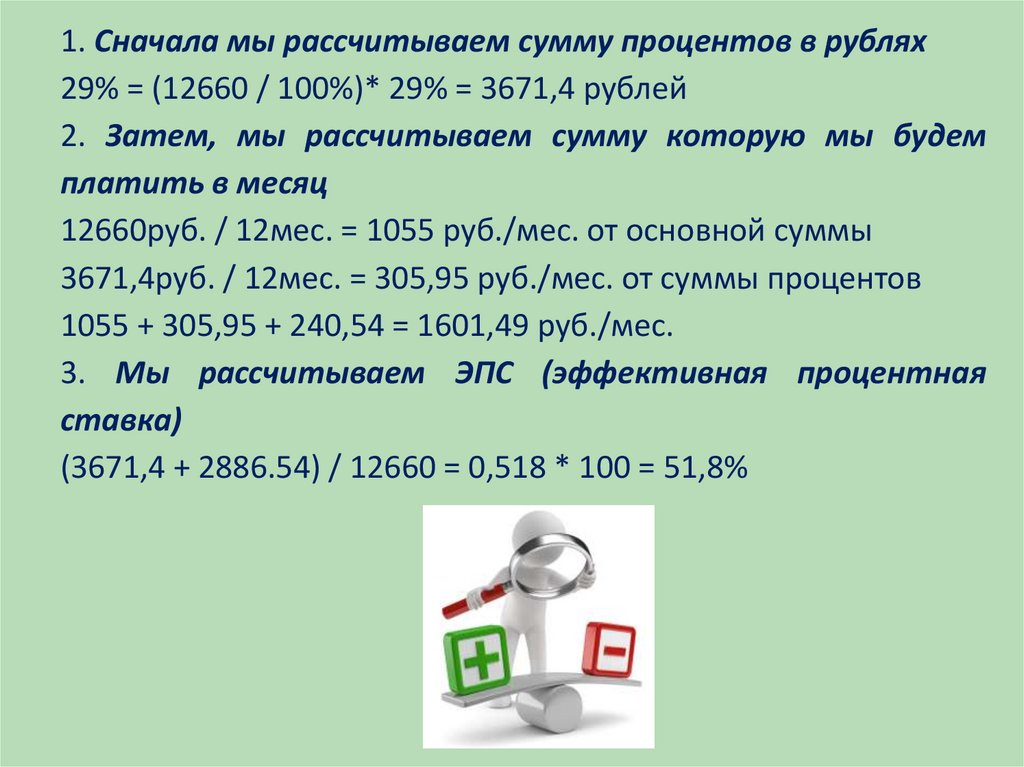

1. Сначала мы рассчитываем сумму процентов в рублях29% = (12660 / 100%)* 29% = 3671,4 рублей

2. Затем, мы рассчитываем сумму которую мы будем

платить в месяц

12660руб. / 12мес. = 1055 руб./мес. от основной суммы

3671,4руб. / 12мес. = 305,95 руб./мес. от суммы процентов

1055 + 305,95 + 240,54 = 1601,49 руб./мес.

3. Мы рассчитываем ЭПС (эффективная процентная

ставка)

(3671,4 + 2886.54) / 12660 = 0,518 * 100 = 51,8%

13.

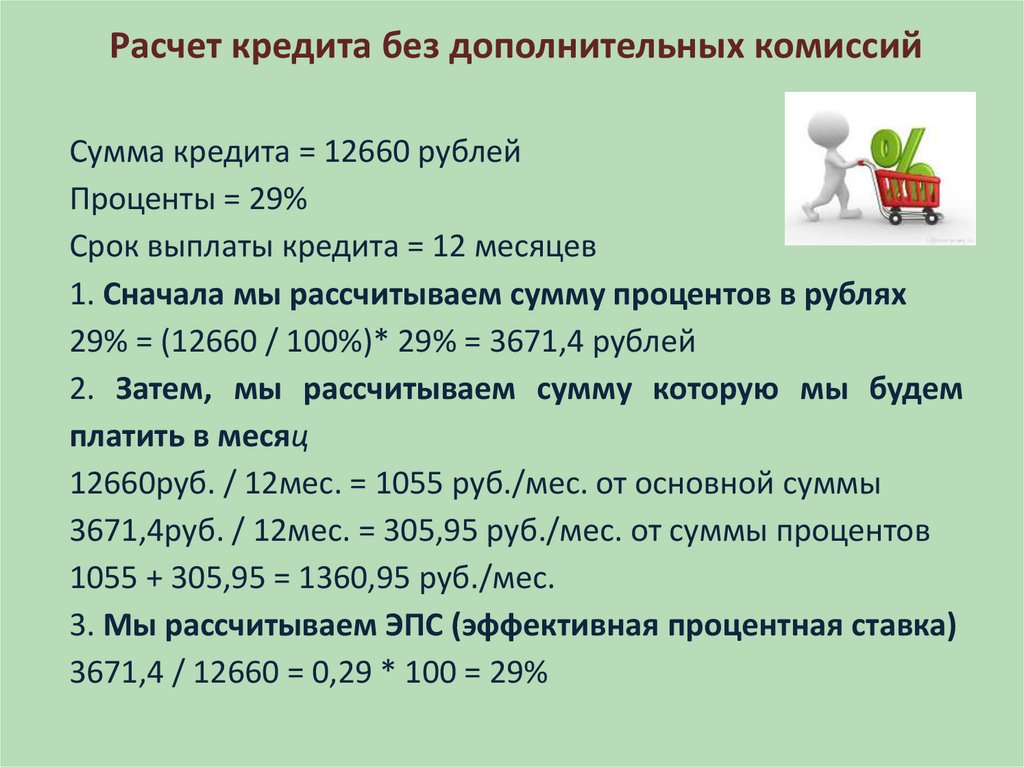

Расчет кредита без дополнительных комиссийСумма кредита = 12660 рублей

Проценты = 29%

Срок выплаты кредита = 12 месяцев

1. Сначала мы рассчитываем сумму процентов в рублях

29% = (12660 / 100%)* 29% = 3671,4 рублей

2. Затем, мы рассчитываем сумму которую мы будем

платить в месяц

12660руб. / 12мес. = 1055 руб./мес. от основной суммы

3671,4руб. / 12мес. = 305,95 руб./мес. от суммы процентов

1055 + 305,95 = 1360,95 руб./мес.

3. Мы рассчитываем ЭПС (эффективная процентная ставка)

3671,4 / 12660 = 0,29 * 100 = 29%

14.

При оформлении кредита банк обязансообщить эффективную процентную

ставку по нынешнему законодательству, размер

переплаты по кредиту и размер ежемесячного

взноса.

Брать или не брать займ – личное дело каждого. Стоит все же,

рассматривать ссуду не только как долговую яму, но и как

дополнительные финансовые возможности.