Финансы

ФинансыПохожие презентации:

отчетность")

отчетности")

Порядок закрытия счетов перед составлением годовой бухгалтерской отчетности и оценка финансовой устойчивости

1. Порядок закрытия счетов перед составлением годовой бухгалтерской отчетности и оценка финансовой устойчивости КСУП «Племзавод

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА И ПРОДОВОЛЬСТВИЯРЕСПУБЛИКИ БЕЛАРУСЬ

ГЛАВНОЕ УПРАВЛЕНИЕ ОБРАЗОВАНИЯ, НАУКИ И КАДРОВ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«ГРОДНЕНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

Порядок закрытия счетов перед

составлением годовой бухгалтерской

отчетности и оценка финансовой

устойчивости КСУП «Племзавод Россь»

Волковысский район, Гродненская

область»

Студент группы: Покало А.М. 1 группа

Руководитель: Платоненко Е.И.

2.

• Объект исследования – счета бухгалтерского учета, бухгалтерскаяотчетность в хозяйственной деятельности КСУП «Племзавод Россь»

Волковысский район, Гродненская область

• Предмет исследования – счета бухгалтерского учета, показатели

бухгалтерской отчетности и финансовой устойчивости

• Период исследования – 2021 - 2023 гг

• Целью данной работы является исследование

последовательности закрытия счетов и

составление годовой бухгалтерской отчетности и

анализ финансовую устойчивость предприятия

3. Краткая характеристика предприятия

Совхоз«Россь»

Волковысского

района

Гродненской области образован 15 октября 1939 года

после воссоединения Западной Белоруссии на бывших

землях графа Броницкого.

В

настоящее

время

«Племзавод

«Россь»

представляет собой сельскохозяйственную организацию,

осуществляющую деятельность по производству,

переработке и сбыту сельскохозяйственной продукции.

Предприятие специализируется на выращивании

племенного молодняка крупного рогатого скота с

высоким генетическим потенциалом продуктивности,

производстве молока, мяса.

Общая

земельная

площадь

хозяйства

составляет 10669 га, в том числе площадь

сельскохозяйственных угодий –9408 га, пашни 6997 га. Распаханность угодий составляет 75 %.

Животноводство Племзавода представлено

девятью животноводческими фермами, на которых

в настоящие время содержится 3075 голов свиней

и 5198 голов крупного рогатого скота черно-пестрой

пароды, в том числе 1810 коров.

Бухгалтерский учет в КСУП «Племзавод Россь»

осуществляется по автоматизированной форме ведения

бухгалтерского учета с использованием бухгалтерской

программы «1:С Бухгалтерия – 7.7»

Среднегодовая стоимость основных фондов составляет 127,9

млрд. рублей, износ основных фондов - 43 %

4. Пользователи бухгалтерской отчетности и их интересы

Пользователифинансовой информации

Собственники

Работники

представители

и

Поставщики и подрядчики

Кредиторы и заимодавцы

Налоговые органы

Инвесторы

представители

и

Менеджеры

Покупатели и заказчики

Общественность в целом

Потребность в информации, позволяющей определить:

Направления анализа бухгалтерской (финансовой)

отчетности

Уровень доходности капитала и финансовой устойчивости;

Рентабельность, структура капитала; выявление денежных

направления разработки финансовой стратегии компании

доходов; возможности мобилизации внутренних ресурсов;

направления снижения себестоимости продукции; оптимальное

распределение и использование прибыли; определение потребности

в оборотных средствах; рациональное использование капитала

предприятия

их

Стабильность и прибыльность работодателя; способность

Степень участия в распределении прибыли, заработанной

организации гарантировать оплату труда и сохранение рабочих мест организацией

Будут ли выплачены в срок причитающиеся им суммы

Платежеспособность

Будут ли своевременно погашены предоставленные ими

Ликвидность, платежеспособность, способность организации

организации кредиты и займы и выплачены соответствующие генерировать положительный денежный поток

проценты

Поступление налоговых платежей в республиканский и местные

Анализ показателей, формирующих налоговую базу организации

бюджеты

их

Текущую и будущую стоимость организации;

Риски на вложенный капитал; эффективность ведения текущей,

рискованность и доходность предполагаемых или осуществленных финансовой, инвестиционной и прочей деятельности, посредством

инвестиций; возможность и целесообразность распоряжаться определения

суммы

денежных

потоков,

генерируемых

инвестициями; способность организации выплачивать дивиденды

предприятием в прогнозном и продленном периоде с учетом всех

его активов и за вычетом обязательств

Значения ключевых финансовых показателей, установленных

Анализ факторов, повлиявших на формирование достигнутого

руководством компании для каждого уровня управления

уровня ключевых финансовых показателей

Возможности продолжения деятельности организации

Роль и вклад организации в повышение благосостояния общества

на местном, региональном и республиканском уровнях

Платежеспособность и конкурентоспособность

Анализ социальных показателей отчетности

5. Сроки хранения приложений к бухгалтерской отчетности

Вид документаОрганизация

Срок хранения

Бухгалтерская и (или) финансовая отчетность

Сводная годовая, годовая

Промежуточная (квартальная,

месячная)

Организации, являющиеся источниками

комплектования государственных архивов,

негосударственные организации

Постоянно

Государственные организации, не являющиеся

источниками комплектования государственных

архивов

10 лет

Для всех

1 год

6. В соответствии с законодательством Республики Беларусь перед составлением годовой бухгалтерской отчетности проведение

инвентаризации является обязательным,причем в отношении сроков проведения годовой инвентаризации установлены

ограничения

Объект инвентаризации

Основные средства

Сроки проведения

инвентаризации

не ранее 1 ноября

Нематериальные активы

Незавершенное строительство

Сырье, материалы, готовая продукция, товары для реализации

Незавершенное производство и полуфабрикаты

Животные на выращивании и откорме

Денежные средства

Обязательства и другие активы

не ранее 1 декабря

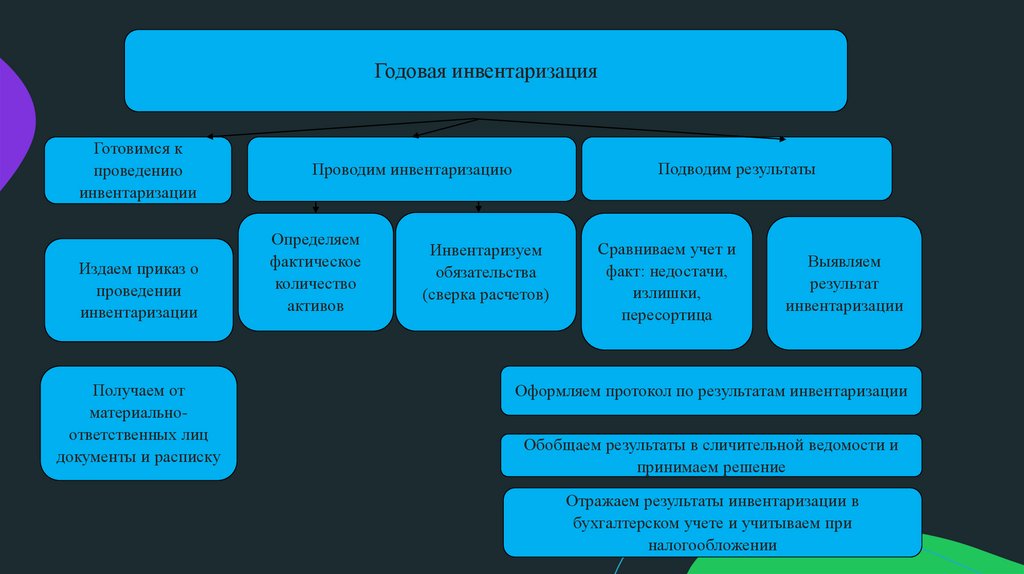

7.

Годовая инвентаризацияГотовимся к

проведению

инвентаризации

Издаем приказ о

проведении

инвентаризации

Получаем от

материальноответственных лиц

документы и расписку

Подводим результаты

Проводим инвентаризацию

Определяем

фактическое

количество

активов

Инвентаризуем

обязательства

(сверка расчетов)

Сравниваем учет и

факт: недостачи,

излишки,

пересортица

Выявляем

результат

инвентаризации

Оформляем протокол по результатам инвентаризации

Обобщаем результаты в сличительной ведомости и

принимаем решение

Отражаем результаты инвентаризации в

бухгалтерском учете и учитываем при

налогообложении

8. Бухгалтерский предварительный оборотный баланс КСУП «Племзавод Россь» за 2023 год

Статьи балансаНа начало года

Основные средства

Амортизация основных средств

Материалы

Готовая продукция

Налог на добавленную стоимость по приобретенным

товарам, работам, услугам

Животные на выращивании и откорме

13 991 000

7 513 000

4380

10 200

2624

Предварительный оборотный баланс

Дебет

15 727 862

Документ-основание

Кредит

81 096

54 300

3535

Приложение Л

Приложение М

Приложение Н

Приложение П

Приложение Р

44 020

57 000

Приложение С

Расчетный счет

Расчеты с поставщиками и подрядчиками

25 620

101 500

9358

Приложение Т

Приложение У

Расчеты с покупателями и заказчиками

13 620

15 140

Расчеты с персоналом по оплате труда

8530

8 150 188

124 730

Расчеты с разными дебиторами и кредиторами

Приложение Ф

12 700

Приложение Х

153 891

Приложение Ц

Уставный капитал

Нераспределенная прибыль (непокрытый убыток)

220 000

141 580

220 000

141 580

Приложение Ш

Приложение Щ

Добавочный капитал

Резервный капитал

Расчеты по краткосрочным кредитам и займам

6 136 120

22 638

10 800

6 651 884

22 638

16 300

Приложение Э

Приложение Ю

Приложение Я

300 000

Приложение АА

5106

3937

Приложение АБ

Приложение АВ

17 286 305

Приложение А

Расчеты по долгосрочным кредитам и займам

Расчеты по налогам и сборам

Расчеты по социальному страхованию и обеспечению

Итого

3138

2644

14 159 950

17 286 305

9. Порядок списания прямых затрат в КСУП «Племзавод Россь

В течение отчетного года по дебетусчета 20 «Основное производство» в

КСУП «Племзавод Россь» собираются

фактические затраты на производство

продукции, по кредиту счета 20

отражается выход продукции по

плановой себестоимости. В конце

отчетного года исчисляется

фактическая себестоимость продукции

и плановая себестоимость

дооценивается до фактической.

Декабрем отражаются

калькуляционные разницы

Содержание операции

Дебет

Кредит

Сумма, руб.

Списаны сырье и материалы

20.1

20.1

02.1

10.1

1653367,12

7836459,90

Расчеты с поставщиками и подрядчиками

20.1

60.1

392699,22

Расчеты с покупателями и заказчиками

20.1

62.1

27891,42

Расчеты по социальному страхованию

20.1

69.1

486766,68

Расходы на профессиональное страхованию

20.1

69.2

36457,61

Расходы по оплате труда

20.1

70.1

1521844,34

Расходы по страхованию

20.1

76.4

10040,78

Расходы по оплате труда будущего периода

20.1

97.4

67140,64

Начислена амортизация основных средств

10. Порядок закрытия счета 23 «Вспомогательные производства» КСУП «Племзавод Россь» за 2023 год

Содержание операцииДебет

Кредит

Сумма, руб.

- на основное производство (животноводство)

20.1

20.2

23

23

3 028 891,26

3 126 843,96

- на основное производство (промышленное производство)

20.3

23

214 911,61

- на общепроизводственные затраты

25

23

40 338,57

- на общехозяйственные затраты

26

23

56 400,72

- на обслуживающие производства и хозяйства

29

23

89 769,60

- на издержки обращения

44

23

13 566,25

- на себестоимость реализованной продукции, товаров, работ,

услуг

- на прочие доходы и расходы по текущей деятельности

90.4

23

43 060,12

90.7

23

38,04

Списана сумма вспомогательных производств:

- на основное производство (растениеводство)

11.

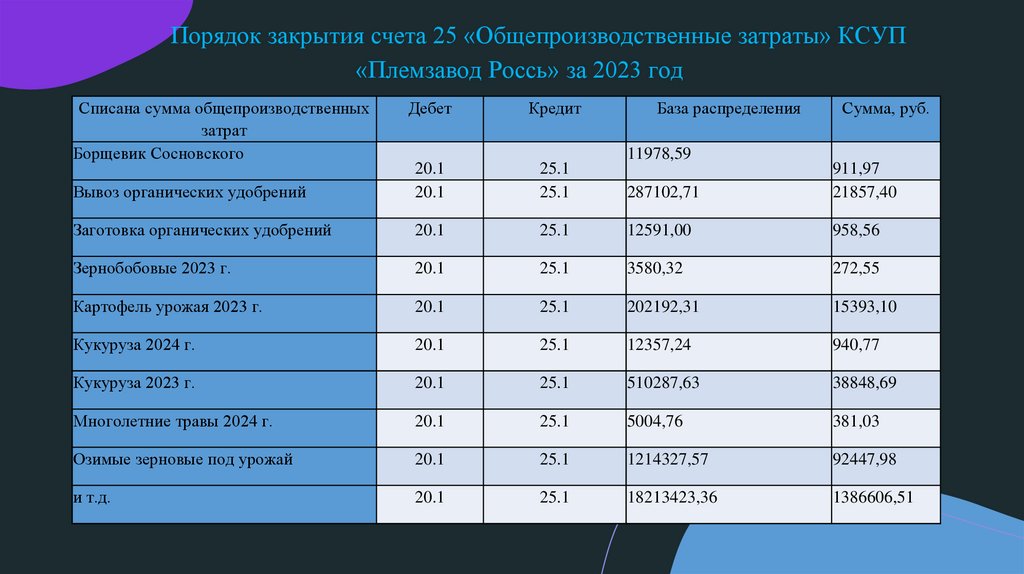

Порядок закрытия счета 25 «Общепроизводственные затраты» КСУП«Племзавод Россь» за 2023 год

Списана сумма общепроизводственных

затрат

Борщевик Сосновского

Дебет

Кредит

Вывоз органических удобрений

20.1

20.1

25.1

25.1

Заготовка органических удобрений

20.1

Зернобобовые 2023 г.

База распределения

11978,59

Сумма, руб.

287102,71

911,97

21857,40

25.1

12591,00

958,56

20.1

25.1

3580,32

272,55

Картофель урожая 2023 г.

20.1

25.1

202192,31

15393,10

Кукуруза 2024 г.

20.1

25.1

12357,24

940,77

Кукуруза 2023 г.

20.1

25.1

510287,63

38848,69

Многолетние травы 2024 г.

20.1

25.1

5004,76

381,03

Озимые зерновые под урожай

20.1

25.1

1214327,57

92447,98

и т.д.

20.1

25.1

18213423,36

1386606,51

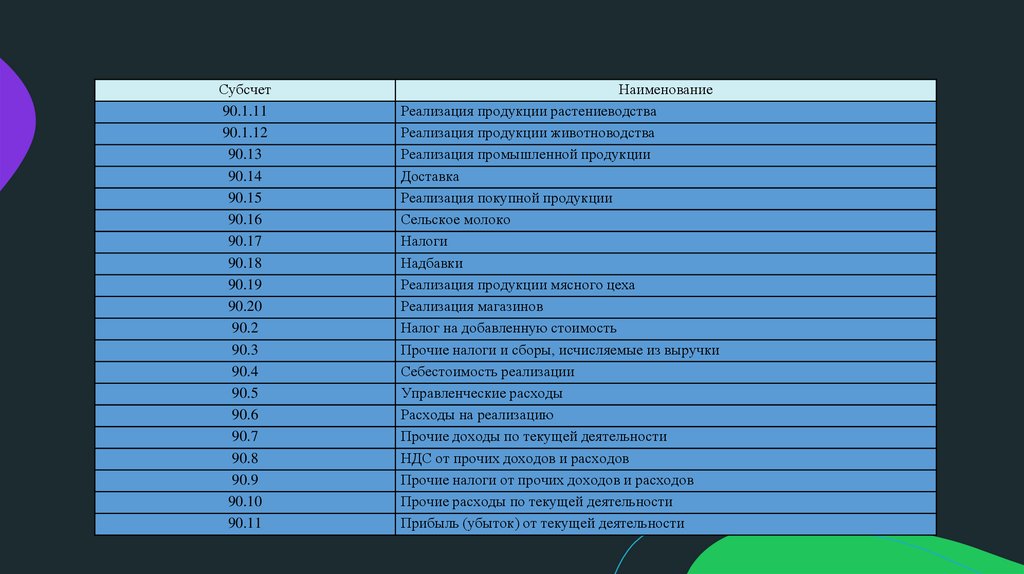

12. Порядок закрытия счетов по учету реализации продукции, работ и услуг, основных средств и прочих активов

Субсчета к счету 90.1 «Выручка от реализации продукции, товаров, работ,услуг», открытые в КСУП «Племзавод Россь»

Субсчет

Наименование

90.11

Реализация продукции растениеводства

90.12

Реализация продукции животноводства

90.13

Реализация промышленной продукции

90.14

Доставка

90.15

Реализация покупной продукции

90.16

Сельское молоко

90.17

Налоги

90.18

Надбавки

90.19

Реализация продукции мясного цеха

90.20

Реализация магазинов

13.

СубсчетНаименование

44.1

Коммерческие расходы

44.2

Расходы на реализацию товаров

Бухгалтерских записи по списанию расходов на реализацию в КСУП «Племзавод Россь»

Содержание операции

Списаны расходы на реализацию

Дебет

Кредит

Сумма, руб.

90.4

44.2

108 196,52

14.

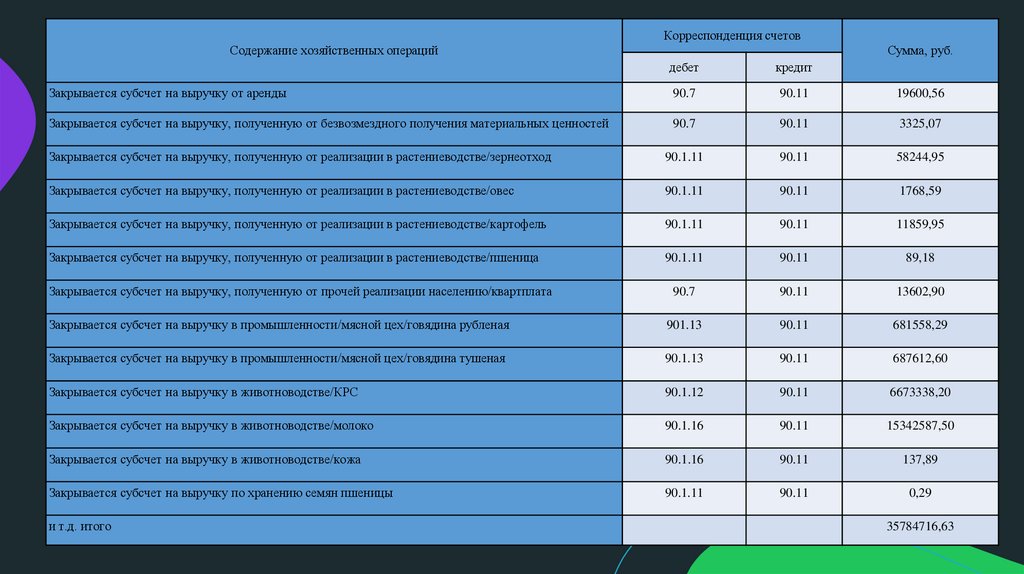

Корреспонденция счетовСодержание хозяйственных операций

Сумма, руб.

дебет

кредит

Закрывается субсчет на выручку от аренды

90.7

90.11

19600,56

Закрывается субсчет на выручку, полученную от безвозмездного получения материальных ценностей

90.7

90.11

3325,07

Закрывается субсчет на выручку, полученную от реализации в растениеводстве/зернеотход

90.1.11

90.11

58244,95

Закрывается субсчет на выручку, полученную от реализации в растениеводстве/овес

90.1.11

90.11

1768,59

Закрывается субсчет на выручку, полученную от реализации в растениеводстве/картофель

90.1.11

90.11

11859,95

Закрывается субсчет на выручку, полученную от реализации в растениеводстве/пшеница

90.1.11

90.11

89,18

Закрывается субсчет на выручку, полученную от прочей реализации населению/квартплата

90.7

90.11

13602,90

Закрывается субсчет на выручку в промышленности/мясной цех/говядина рубленая

901.13

90.11

681558,29

Закрывается субсчет на выручку в промышленности/мясной цех/говядина тушеная

90.1.13

90.11

687612,60

Закрывается субсчет на выручку в животноводстве/КРС

90.1.12

90.11

6673338,20

Закрывается субсчет на выручку в животноводстве/молоко

90.1.16

90.11

15342587,50

Закрывается субсчет на выручку в животноводстве/кожа

90.1.16

90.11

137,89

Закрывается субсчет на выручку по хранению семян пшеницы

90.1.11

90.11

0,29

и т.д. итого

35784716,63

15.

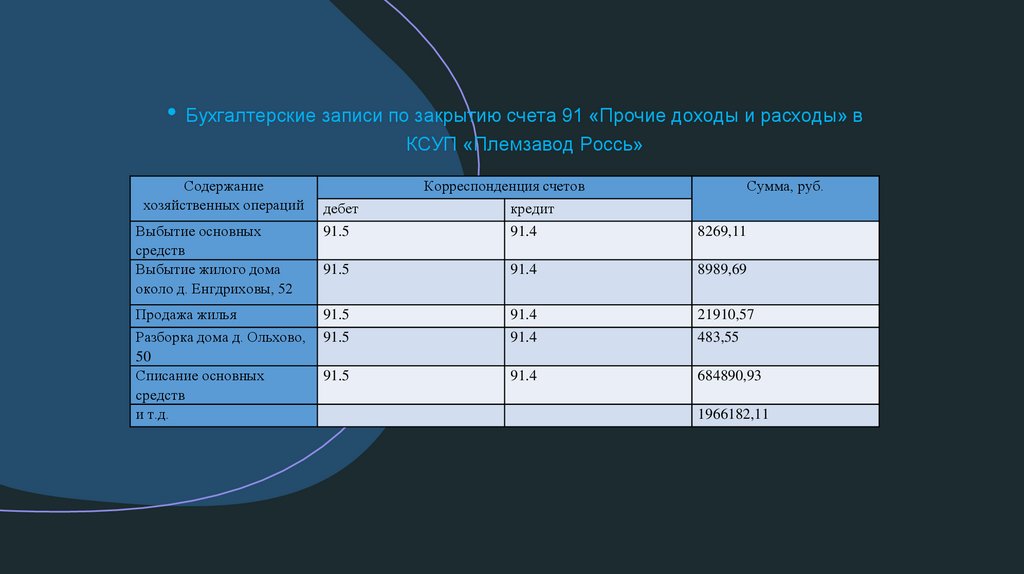

• Бухгалтерские записи по закрытию счета 91 «Прочие доходы и расходы» вКСУП «Племзавод Россь»

Содержание

хозяйственных операций

Корреспонденция счетов

Сумма, руб.

дебет

кредит

Выбытие основных

средств

Выбытие жилого дома

около д. Енгдриховы, 52

91.5

91.4

8269,11

91.5

91.4

8989,69

Продажа жилья

91.5

91.4

21910,57

Разборка дома д. Ольхово,

50

Списание основных

средств

и т.д.

91.5

91.4

483,55

91.5

91.4

684890,93

1966182,11

16.

Субсчет90.1.11

90.1.12

90.13

90.14

90.15

90.16

90.17

90.18

90.19

90.20

90.2

90.3

90.4

90.5

90.6

90.7

90.8

90.9

90.10

90.11

Наименование

Реализация продукции растениеводства

Реализация продукции животноводства

Реализация промышленной продукции

Доставка

Реализация покупной продукции

Сельское молоко

Налоги

Надбавки

Реализация продукции мясного цеха

Реализация магазинов

Налог на добавленную стоимость

Прочие налоги и сборы, исчисляемые из выручки

Себестоимость реализации

Управленческие расходы

Расходы на реализацию

Прочие доходы по текущей деятельности

НДС от прочих доходов и расходов

Прочие налоги от прочих доходов и расходов

Прочие расходы по текущей деятельности

Прибыль (убыток) от текущей деятельности

17. Схема закрытия счетов 90 и 91

Закрытие субсчетов, открытых к счету 90Закрытие субсчетов, открытых к счету

91

Дебет 90.1, 90.7 – Кредит 90.11

Дебет 91.1 – Кредит 91.5

Дебет 90.11 – Кредит 90.2, 90.3,

90.4, 90.5, 90.6, 90.8, 90.9, 90.10

Дебет 91.5 – Кредит 91.2,

91.3, 91.4

Закрытие счета 99

Схема закрытия счета 99

Дебет 99 – Кредит 84

Отражена сумма чистой

прибыли отчетного года

Дебет 99 – Кредит 84

Отражена сумма чистого

убытка отчетного года

18.

Анализ состава и структуры актива баланса предприятия за 2021 - 2023 гг., тыс. руб.Наименование статьи

Горизонтальный анализ

Абсолютное изменение, тыс. руб.

Относительное изменение, %

2022г.-2021г. 2023г.-2021г. 2023г.-2022г. 2022г.-2021г. 2023г.-2021г.

Долгосрочные активы, в т.ч.

-основные средства

-нематериальные активы

-доходные вложения в материальные активы

Вертикальный анализ

Доля в структуре баланса, %

2023г.-2022г.

2022г.-2021г.

2023г.-2021г.

2023г.-2022г.

20308

20702

-

26186

26580

-

5878

5878

-

160,8

162,7

-

178,4

180,5

-

110,9

110,9

-

62,1

61,4

-

70,5

70,5

-

70,1

70,1

-

-

-

-

-

-

-

-

-

-

- вложения в долгосрочные активы

-394

-394

-

-

-

-

0,7

0

0

-отложенные налоговые активы

-

-

-

-

-

-

-

-

-

-долгосрочная дебиторская задолженность

-

-

-

-

-

-

-

-

-

-прочие внеоборотные активы

Краткосрочные активы, в т.ч.

2077

509

2952

110,2

124,7

113,1

37,9

29,5

29,9

-запасы

материалы

животные на выращивании и откорме

457

574

1368

3865

1969

2041

3408

1395

673

102,7

107,4

125,7

122,9

125,3

138,3

119,6

116,7

110,1

31,4

14,5

9,9

22,8

11,0

8,8

24,4

11,5

8,7

незавершенное производство

-1603

-398

125

52,8

88,3

167,2

6,3

2,4

3,5

готовая продукция и товары

118

253

135

130,2

164,7

126,5

0,7

0,7

0,8

прочие запасы

-долгосрочные активы, предназначенные для реализации

-

-

-

-

-

-

-

-

-

-расходы будущих периодов

-налог на добавленную стоимость

-74

224

-57

131

17

-93

46,4

117,0

58,7

109,9

126,6

94,0

0,3

2,5

0,1

2,0

0,1

1,7

- краткосрочная дебиторская задолженность

23

1069

1046

101,3

158,9

156,9

3,4

2,4

3,4

-финансовые вложения

-денежные средства и их эквиваленты

1447

21

-1426

779,3

109,9

14,1

0,4

2,2

0,3

-прочие краткосрочные активы

Баланс

22385

31215

8830

141,6

158,0

111,6

100,0

100,0

100,0

инвестиционная недвижимость

19. Анализ показателей платежеспособности

Коэффициентыплатежеспособности

Коэффициент

текущей

ликвидности в

динамике за 2021 –

2023 гг.

Норматив

Годы

ный

2021 2022 2023

показатель

Изменение

2022 г к

2021 г

2023 г к

2022 г

-коэффициент текущей К1 ≥ 1,2

ликвидности

1,73

2,59

2,94

0,86

0,35

-коэффициент

обеспеченности

собственными

оборотными

средствами

К2 ≥ 0,15

0,42

0,61

0,66

0,19

0,05

-коэффициент

обеспеченности

обязательств активами

К3 ≤ 0,85

0,37

0,24

0,21

-0,13

-0,03

20. Структурно-логическая модель факторной системы коэффициента текущей ликвидности

Коэффициент текущей ликвидности1. Изменение краткосрочных активов (итог II раздела актива

бухгалтерского баланса)

2. Изменение краткосрочных обязательств (итог V раздела

бухгалтерского баланса)

1.1 Изменение запасов

2.1. Изменение краткосрочных кредитов и займов

1.2. Изменение долгосрочных активов, предназначенных для

реализацииКоэффициент текущей ликвидности

2.2. Изменение краткосрочной части долгосрочных

обязательств

1.3. Изменение расходов будущих периодов

1.4. Изменение НДС по приобретенным товарам, работам,

услугам

1.5. Изменение краткосрочной финансовых вложений

1.6. Изменение краткосрочной дебиторской задолженности

1.7. Изменение денежных средств и их эквивалентов

1.8. Изменение прочих краткосрочных активов

2.3.Изменение краткосрочной кредиторской задолженности

2.4.Изменение обязательств, предназначенных для

реализации

2.5.Изменение доходов будущих периодов

2.6.Изменение прочих краткосрочных обязательств

21. Динамика показателей финансовой устойчивости

22. Расчет показателей оценки степени риска наступления банкротства КСУП «Племзавод Россь»

На 31.12.2023Показатель

Расчет

На 31.12.2022

Значение

показателя

Расчет

Значение

показателя

Коэффициент

(9357 + 8642)

обеспеченности обязательств

/ 85002

имуществом

Коэффициент просроченных

0 / (9357 +

обязательств

8642)

0,21

(9932 + 8665) /

76172

0,24

0,00

0 / (9932 +

8665)

0,00

Степень вероятности

банкротства

низкая

x

низкая

x

23. Факторы, влияющие на показатели финансовой устойчивости

Факторы, влияющие на финансовуюустойчивость

Производственные

Экстенсивные

Количественное изменение объема

средств и предметов труда,

финансовых ресурсов, времени

работы оборудования, численности

персонала, фонда рабочего времени

и др.

Внутренние

Внешние

Внепроизводственные

(снабженческо-сбытовая и

природоохранная деятельность,

социальные условия труда и др.)

-природные условия;

-государственное регулирование

цен, тарифов, процентов, налоговых

льгот, штрафных санкций,

инфляции и др.

Интенсивные

Качественные изменения производительности оборудования и его

качества, использование качественных материалов,

совершенствование технологии обработки, ускорения

оборачиваемости оборотных средств, повышения квалификации и

производительности труда персонала, снижение трудоемкости и

материалоемкости продукции, совершенствования организации

труда и др.

24. Расширение рынка продаж

К мероприятиям, которые позволят стабилизировать и улучшить финансовое состояниеанализируемого предприятия КСУП «Племзавод Россь», можно рекомендовать

Снижение

себестоимости и

расходов на

реализацию

Оптимизация структуры

капитала

Ускорение

оборачиваемости

капитала, в т.ч. оборотных

средств

Управление

дебиторской

задолженностью

Расширение рынка продаж

Разработка

финансовой, учетной

и кредитной

политики

Ликвидация неприбыльных

видов продукции

25. Пути снижения расходов на реализацию и увеличения показателей прибыли предприятия

Резервы снижениязатрат

Ускорение

оборачиваемости

оборотных средств

Снижение величины

и оптимизация

структуры затрат, а

также использование

денежных средств

Повышение

технического уровня

Методы снижения затрат

Вывод

- Снижение до минимальных величин запасов оборотных средств;

- совершенствование работы в области хранения отпуска в производство

материально-технических ресурсов;

- стимулирование покупателей к более быстрой оплате поставленной продукции

путем предоставления им скидок в зависимости от сроков оплаты;

- упорядочение отношений с дебиторами, установление лимитов отпуска

продукции в зависимости от их надежности, поиска новых клиентов;

- установление зависимости величины оплаты труда работников сбытовых и

маркетинговых служб от объемов продаж и сроков оплаты продукции клиентов. К

которыми работают.

- Налаживание эффективной системы учета затрат, дающей возможность их

определения по видам деятельности, видам товара, экономическим элементам и

калькуляционным статьям;

- выделение и увеличение реализации наиболее рентабельных товаров,

прекращение продажи убыточных товаров;

- упрощение организационной структуры с сокращением в результате аппарата

управления и затрат на оплату труда;

- сокращение непроизводственных расходов;

- пересмотр и сокращение расходов, осуществляемых за счет прибыли;

- отказ от исполнения договоров, влекущих получение убытков.

- применение новых материалов, более дешевых видов энергии, топлива.

Чем меньше длительность оборота

оборотных средств или больше число

совершаемых ими кругооборотов при том

же объеме реализованной продукции, тем

меньше требуется оборотных средств,

следовательно предприятие работает

более эффективно

Увеличение прибыли, за счет

производства более рентабельной

продукции.

Снижение затрат за счет уменьшения

расхода сырья, материалов, топлива,

энергии, снижение трудоемкости

реализуемы товаров

Улучшение

- Внедрение автоматизированных систем управления сбытовой деятельности;

Снижение расходов за счет сокращения

организации

-автоматизация рабочих мест специалистов, использование компьютерной техника транспортных расходов, расходов по

реализации товаров и при проектировании продукции, разработка передовых технологических

управлению, уменьшение, норм расхода

труда, автоматизация процессов;

материальных ресурсов, что увеличивает

аналитической

- совершенствование организации производства за счет рациональной

объем реализуемых товаров и снижает

работы

специализации цехов, участков и рабочих мест.

постоянные расходы.

26.

Спасибо завнимание