Финансы

ФинансыПохожие презентации:

")

учреждениями. 2018 год")

отчетности за 2018 год")

Изменения в учете и документальном оформлении операций с основными средствами в 2025 году

1. Изменения в учете и документальном оформлении операций с основными средствами в 2025 году

Апрель 2025gosbu.ru

Разработчик слайдов О.А.Подкина

2. Поступление НФА Изменения внесены в ПД

0510441 Решение о признании объектовнефинансовых активов.

0510448 Акт о приеме-передаче объектов

нефинансовых активов.

0510442 Решение об оценке стоимости имущества,

отчуждаемого не в пользу организаций бюджетной

сферы

gosbu.ru

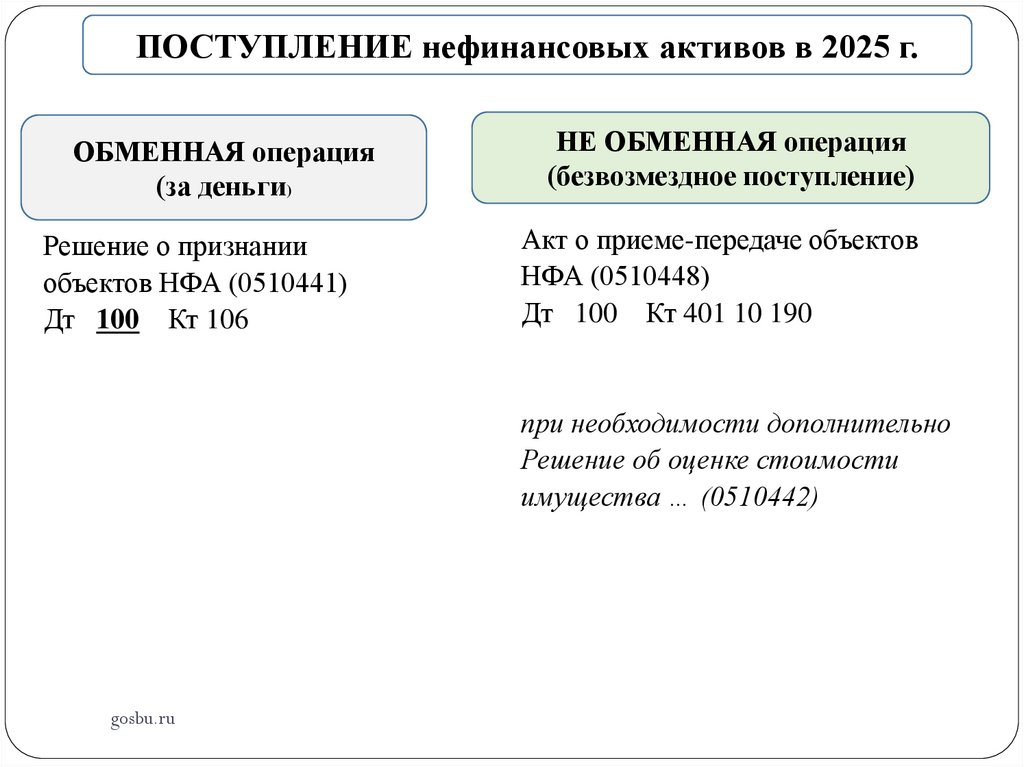

3.

ПОСТУПЛЕНИЕ нефинансовых активов в 2025 г.ОБМЕННАЯ операция

(за деньги)

Решение о признании

объектов НФА (0510441)

Дт 100 Кт 106

НЕ ОБМЕННАЯ операция

(безвозмездное поступление)

Акт о приеме-передаче объектов

НФА (0510448)

Дт 100 Кт 401 10 190

при необходимости дополнительно

Решение об оценке стоимости

имущества … (0510442)

gosbu.ru

4.

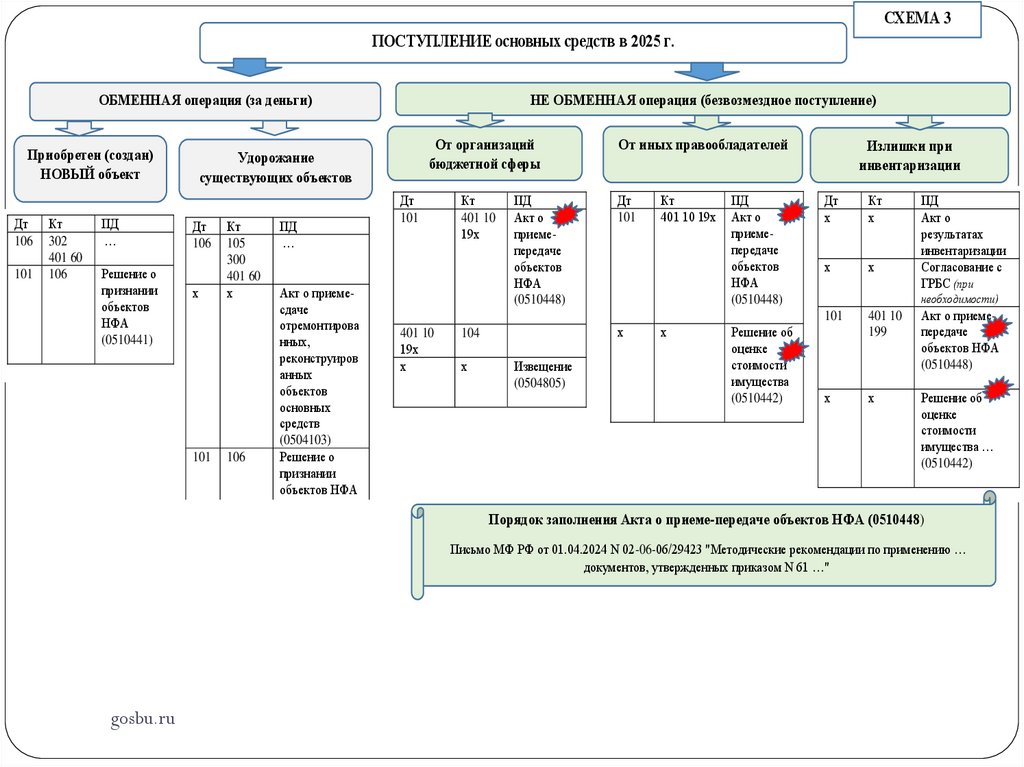

СХЕМА 3ПОСТУПЛЕНИЕ основных средств в 2025 г.

НЕ ОБМЕННАЯ операция (безвозмездное поступление)

ОБМЕННАЯ операция (за деньги)

Приобретен (создан)

НОВЫЙ объект

Дт

106

101

Кт

302

401 60

106

ПД

…

Решение о

признании

объектов

НФА

(0510441)

От организаций

бюджетной сферы

Удорожание

существующих объектов

Дт

106

х

101

Кт

105

300

401 60

х

106

ПД

…

Акт о приемесдаче

отремонтирова

нных,

реконструиров

анных

объектов

основных

средств

(0504103)

Решение о

признании

объектов НФА

(0510441)

Дт

101

401 10

19х

х

Кт

401 10

19х

ПД

Акт о

приемепередаче

объектов

НФА

(0510448)

Дт

101

х

104

х

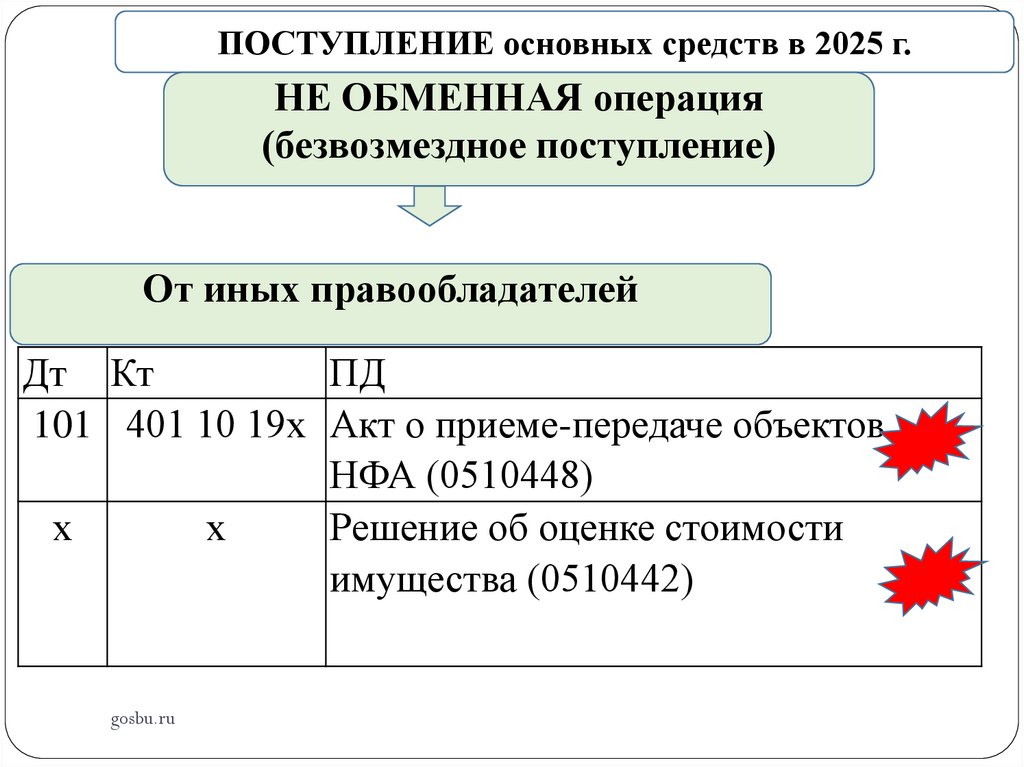

От иных правообладателей

Извещение

(0504805)

Кт

401 10 19х

х

ПД

Акт о

приемепередаче

объектов

НФА

(0510448)

Решение об

оценке

стоимости

имущества

(0510442)

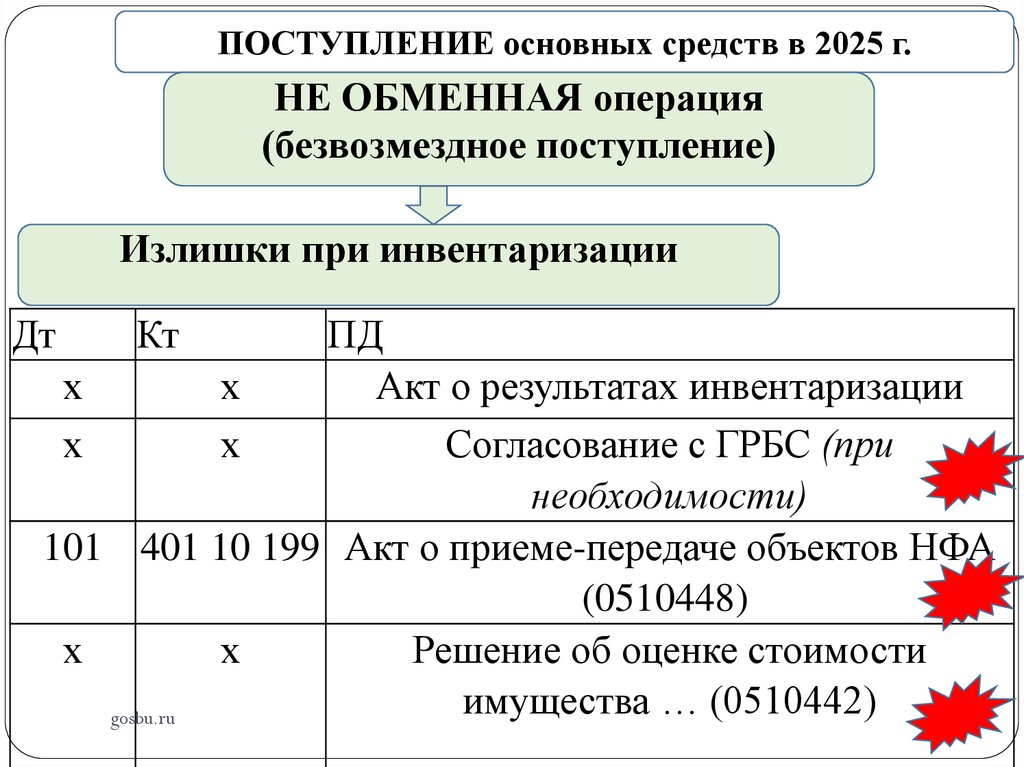

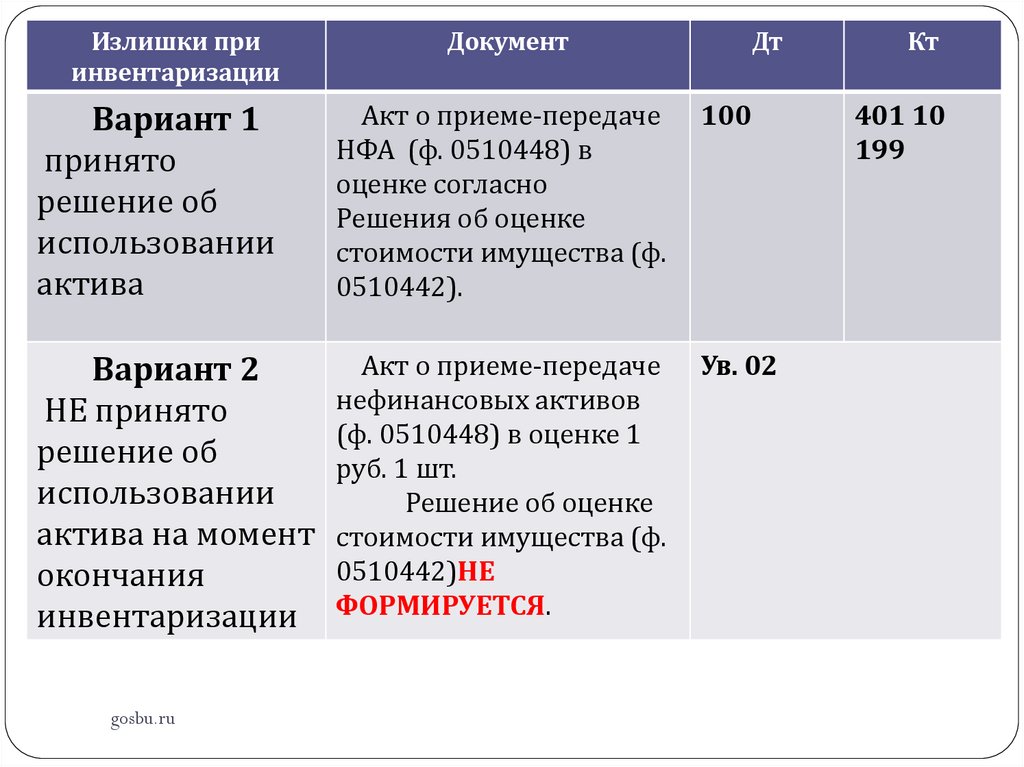

Излишки при

инвентаризации

Дт

х

Кт

х

ПД

Акт о

результатах

инвентаризации

Согласование с

ГРБС (при

х

х

101

401 10

199

Акт о приемепередаче

объектов НФА

(0510448)

х

х

Решение об

оценке

стоимости

имущества …

(0510442)

необходимости)

Порядок заполнения Акта о приеме-передаче объектов НФА (0510448)

Письмо МФ РФ от 01.04.2024 N 02-06-06/29423 "Методические рекомендации по применению …

документов, утвержденных приказом N 61 …"

gosbu.ru

5.

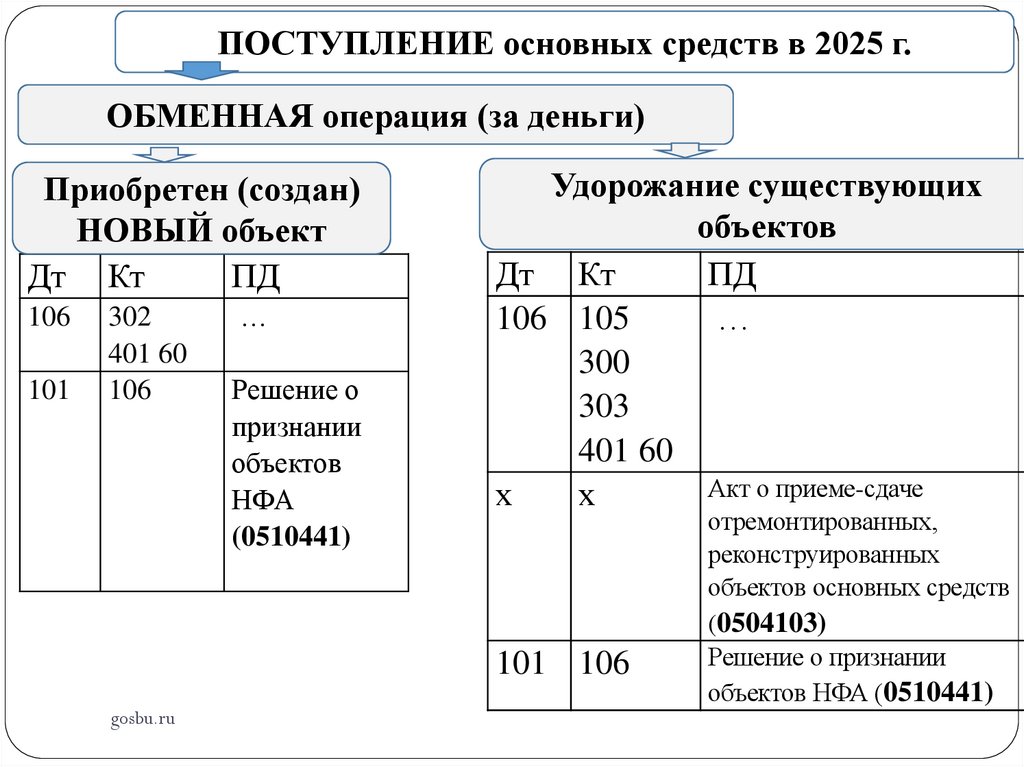

ПОСТУПЛЕНИЕ основных средств в 2025 г.ОБМЕННАЯ операция (за деньги)

Приобретен (создан)

НОВЫЙ объект

Дт Кт

ПД

106

101

302

401 60

106

…

Решение о

признании

объектов

НФА

(0510441)

Удорожание существующих

объектов

Дт Кт

ПД

106 105

…

300

303

401 60

Акт о приеме-сдаче

х

х

101 106

gosbu.ru

отремонтированных,

реконструированных

объектов основных средств

(0504103)

Решение о признании

объектов НФА (0510441)

6.

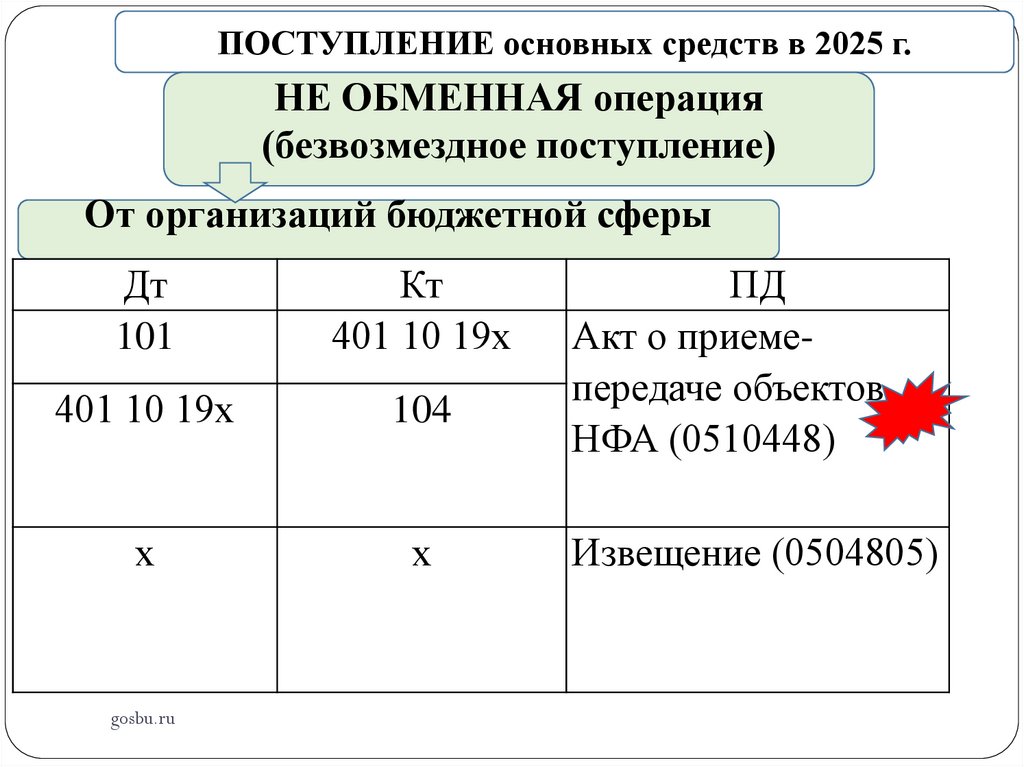

ПОСТУПЛЕНИЕ основных средств в 2025 г.НЕ ОБМЕННАЯ операция (безвозмездное поступление)

От организаций бюджетной сферы

От иных правообладателей

Дт

101

401 10 19х

Дт

101

х

Кт

401 10 19х

104

х

ПД

Акт о приемепередаче

объектов НФА

(0510448)

Кт

401 10 19х

Извещение

(0504805)

х

х

ПД

Акт о

приемепередаче

объектов

НФА

(0510448)

Решение об

оценке

стоимости

имущества

(0510442)

Излишки при

инвентаризации

Дт

х

Кт

х

х

х

ПД

Акт о

результатах

инвентаризации

Согласование с

ГРБС (при

необходимости)

101

401 10

199

Акт о приемепередаче

объектов НФА

(0510448)

х

х

Решение об

оценке

стоимости

имущества …

(0510442)

Порядок заполнения Акта о приеме-передаче объектов НФА (0510448)

Письмо МФ РФ от 01.04.2024 N 02-06-06/29423 "Методические рекомендации по применению …

документов, утвержденных приказом N 61 …"

gosbu.ru

7.

ПОСТУПЛЕНИЕ основных средств в 2025 г.НЕ ОБМЕННАЯ операция

(безвозмездное поступление)

От организаций бюджетной сферы

Дт

101

Кт

401 10 19х

401 10 19х

104

х

х

gosbu.ru

ПД

Акт о приемепередаче объектов

НФА (0510448)

Извещение (0504805)

8.

ПОСТУПЛЕНИЕ основных средств в 2025 г.НЕ ОБМЕННАЯ операция

(безвозмездное поступление)

От иных правообладателей

Дт Кт

ПД

101 401 10 19х Акт о приеме-передаче объектов

НФА (0510448)

х

х

Решение об оценке стоимости

имущества (0510442)

gosbu.ru

9.

ПОСТУПЛЕНИЕ основных средств в 2025 г.НЕ ОБМЕННАЯ операция

(безвозмездное поступление)

Излишки при инвентаризации

gosbu.ru

10.

ПОСТУПЛЕНИЕ основных средств в 2025 г.НЕ ОБМЕННАЯ операция

(безвозмездное поступление)

Излишки при инвентаризации

Дт

Кт

ПД

х

х

Акт о результатах инвентаризации

х

х

Согласование с ГРБС (при

необходимости)

101 401 10 199 Акт о приеме-передаче объектов НФА

(0510448)

х

х

Решение об оценке стоимости

имущества … (0510442)

gosbu.ru

11.

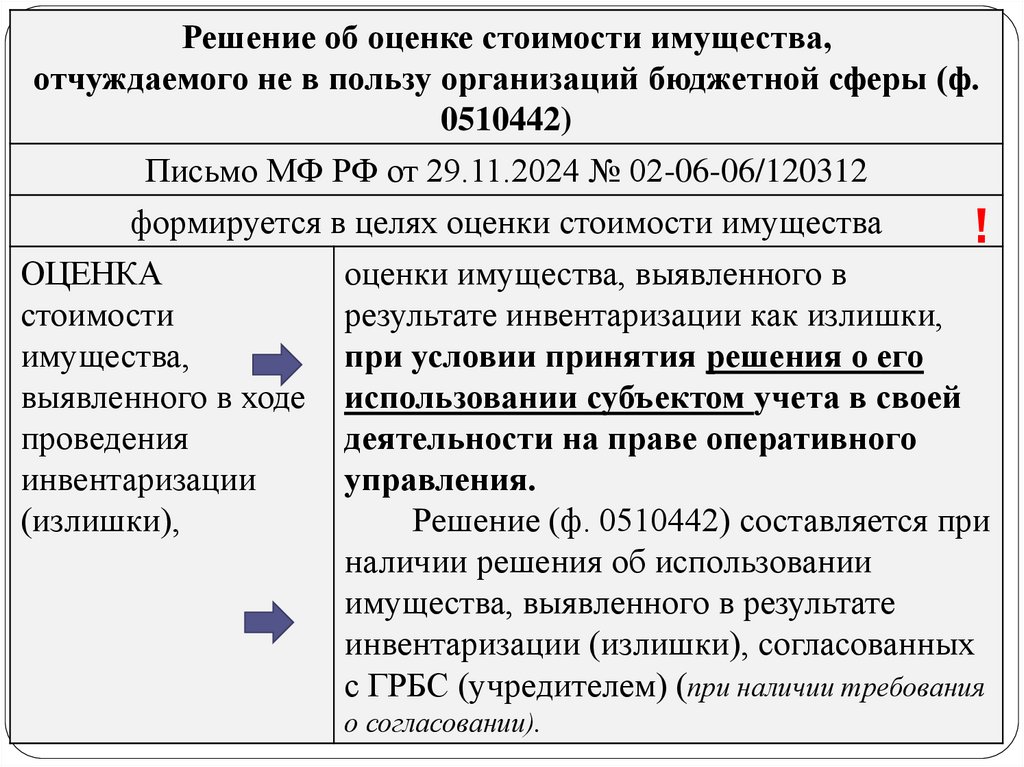

Решение об оценке стоимости имущества,отчуждаемого не в пользу организаций бюджетной сферы (ф.

0510442)

Письмо МФ РФ от 29.11.2024 № 02-06-06/120312

формируется в целях оценки стоимости имущества

!

ОЦЕНКА

оценки имущества, выявленного в

стоимости

результате инвентаризации как излишки,

имущества,

при условии принятия решения о его

выявленного в ходе использовании субъектом учета в своей

проведения

деятельности на праве оперативного

инвентаризации

управления.

(излишки),

Решение (ф. 0510442) составляется при

наличии решения об использовании

имущества, выявленного в результате

инвентаризации (излишки), согласованных

с ГРБС (учредителем) (при наличии требования

gosbu.ru

о согласовании).

12.

Излишки приинвентаризации

Вариант 1

принято

решение об

использовании

актива

Документ

Акт о приеме-передаче

НФА (ф. 0510448) в

оценке согласно

Решения об оценке

стоимости имущества (ф.

0510442).

Дт

100

Акт о приеме-передаче Ув. 02

Вариант 2

нефинансовых активов

НЕ принято

(ф. 0510448) в оценке 1

решение об

руб. 1 шт.

использовании

Решение об оценке

актива на момент стоимости имущества (ф.

0510442)НЕ

окончания

инвентаризации ФОРМИРУЕТСЯ.

gosbu.ru

Кт

401 10

199

13.

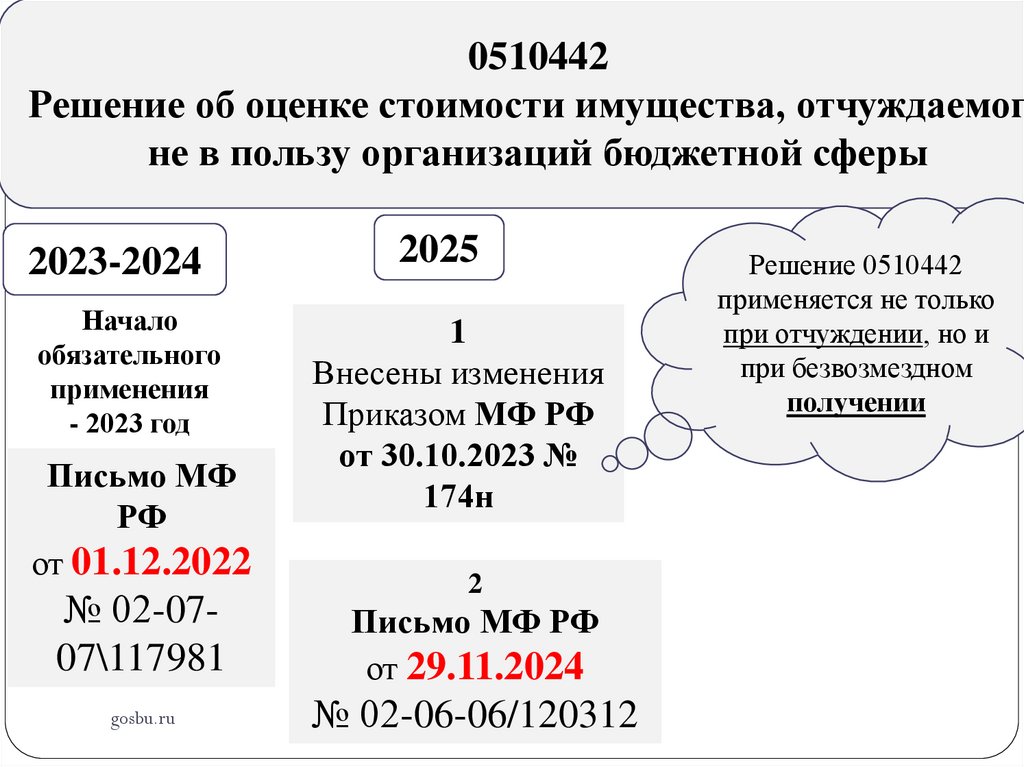

0510442Решение об оценке стоимости имущества, отчуждаемог

не в пользу организаций бюджетной сферы

2023-2024

Начало

обязательного

применения

- 2023 год

Письмо МФ

РФ

от 01.12.2022

2025

1

Внесены изменения

Приказом МФ РФ

от 30.10.2023 №

174н

2

№ 02-0707\117981

Письмо МФ РФ

от 29.11.2024

gosbu.ru

№ 02-06-06/120312

Решение 0510442

применяется не только

при отчуждении, но и

при безвозмездном

получении

14.

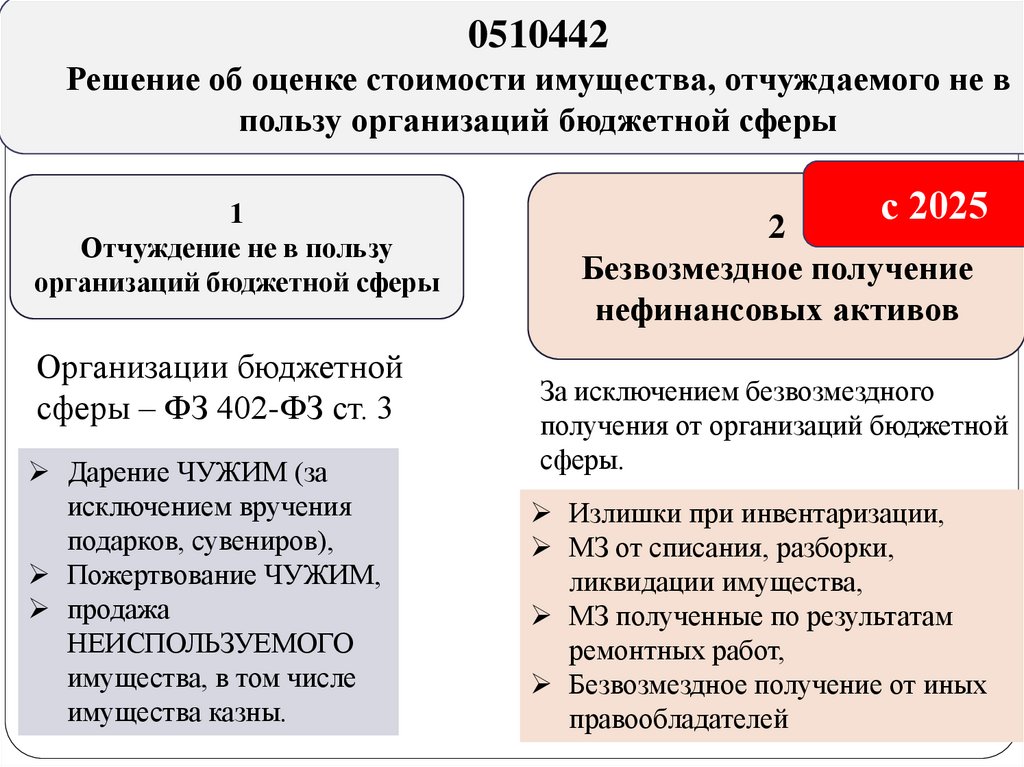

0510442Решение об оценке стоимости имущества, отчуждаемого не в

пользу организаций бюджетной сферы

1

Отчуждение не в пользу

организаций бюджетной сферы

Организации бюджетной

сферы – ФЗ 402-ФЗ ст. 3

Дарение ЧУЖИМ (за

исключением вручения

подарков, сувениров),

Пожертвование ЧУЖИМ,

продажа

НЕИСПОЛЬЗУЕМОГО

имущества, в том числе

имущества

казны.

gosbu.ru

с 2025

2

Безвозмездное получение

нефинансовых активов

За исключением безвозмездного

получения от организаций бюджетной

сферы.

Излишки при инвентаризации,

МЗ от списания, разборки,

ликвидации имущества,

МЗ полученные по результатам

ремонтных работ,

Безвозмездное получение от иных

правообладателей

15. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

Федеральный закон от 06.12.2011 N 402-ФЗ"О бухгалтерском учете"

Статья 3. Основные понятия, используемые в настоящем

Федеральном законе.

Для целей настоящего Федерального закона используются

следующие основные понятия:

….

9) организации бюджетной сферы:

- государственные (муниципальные) учреждения,

- государственные органы,

- органы местного самоуправления, органы местной

администрации,

- органы управления государственными внебюджетными

фондами РФ и территориальными государственными

внебюджетными фондами.

gosbu.ru

16.

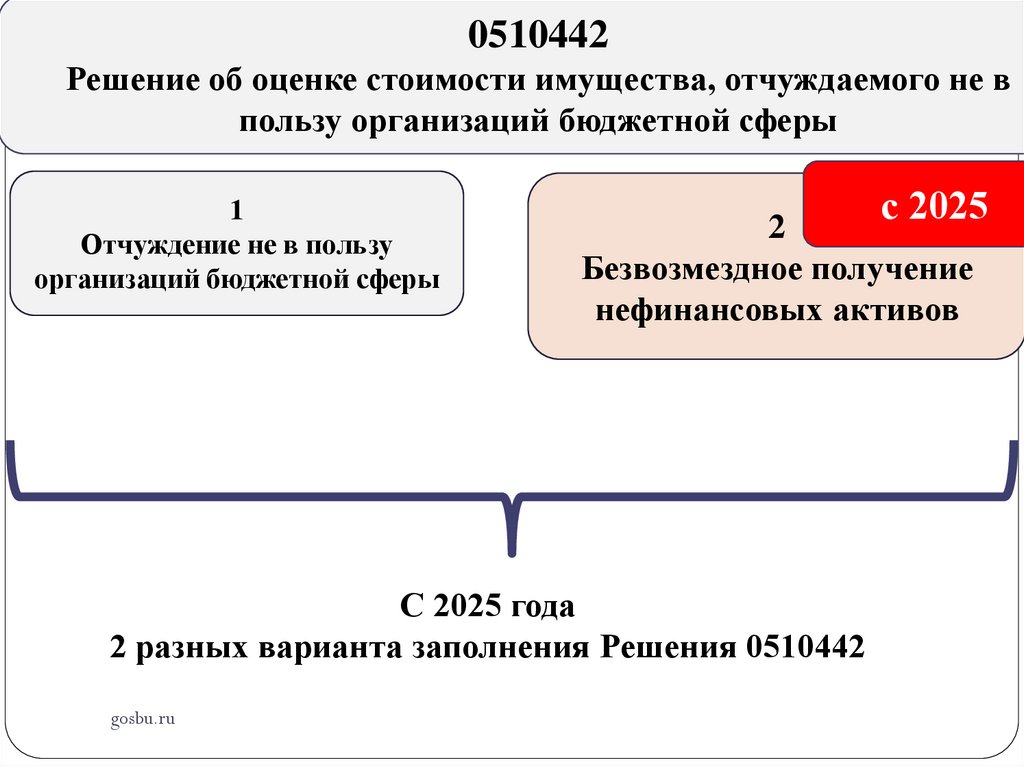

0510442Решение об оценке стоимости имущества, отчуждаемого не в

пользу организаций бюджетной сферы

1

Отчуждение не в пользу

организаций бюджетной сферы

С 2025 года

2 разных варианта заполнения Решения 0510442

gosbu.ru

с 2025

2

Безвозмездное получение

нефинансовых активов

17.

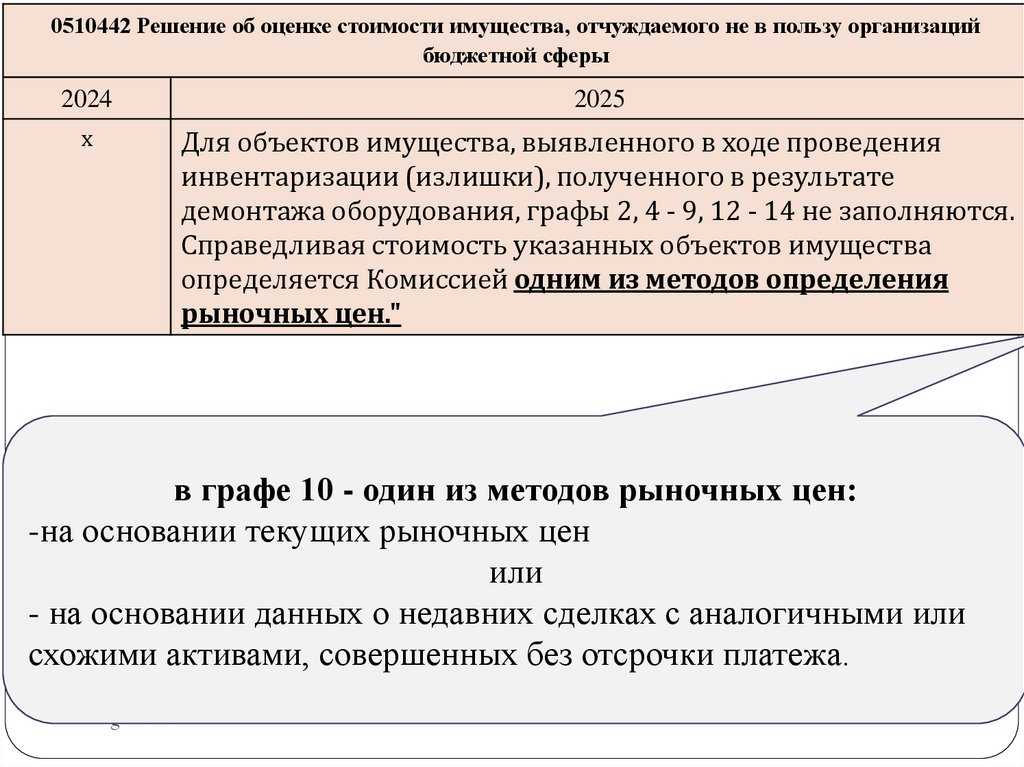

0510442 Решение об оценке стоимости имущества, отчуждаемого не в пользу организацийбюджетной сферы

2024

2025

х

Для объектов имущества, выявленного в ходе проведения

инвентаризации (излишки), полученного в результате

демонтажа оборудования, графы 2, 4 - 9, 12 - 14 не заполняются.

Справедливая стоимость указанных объектов имущества

определяется Комиссией одним из методов определения

рыночных цен."

в графе 10 - один из методов рыночных цен:

-на основании текущих рыночных цен

или

- на основании данных о недавних сделках с аналогичными или

схожими активами, совершенных без отсрочки платежа.

gosbu.ru

18.

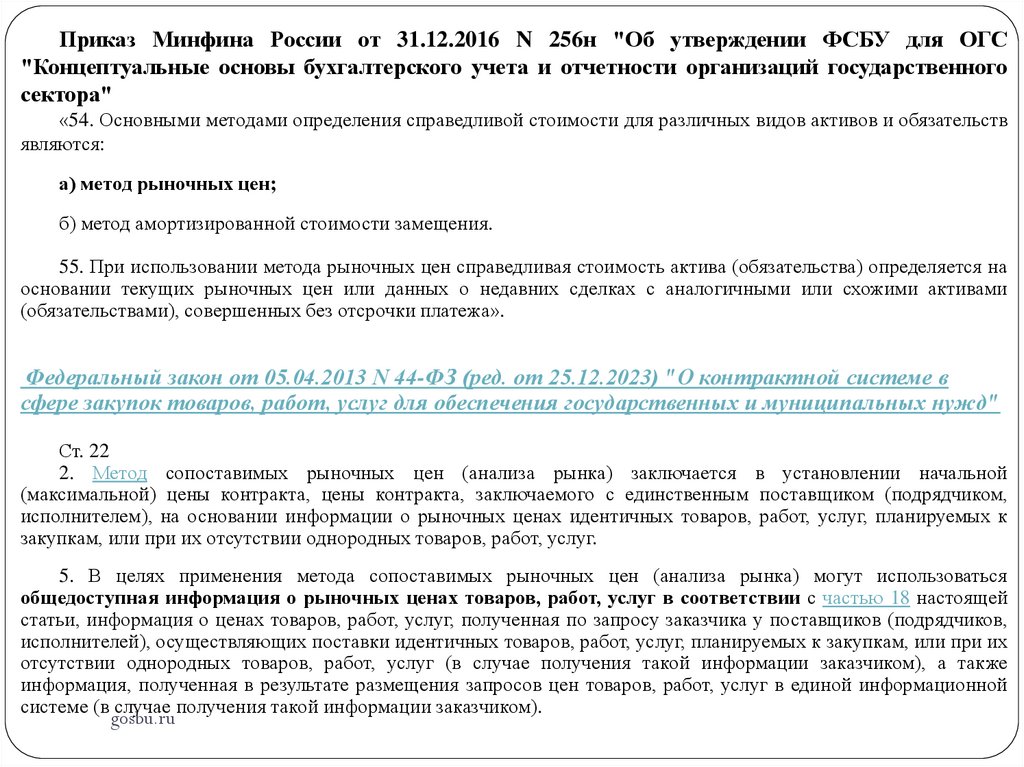

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС"Концептуальные основы бухгалтерского учета и отчетности организаций государственного

сектора"

«54. Основными методами определения справедливой стоимости для различных видов активов и обязательств

являются:

а) метод рыночных цен;

б) метод амортизированной стоимости замещения.

55. При использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на

основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами

(обязательствами), совершенных без отсрочки платежа».

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 25.12.2023) "О контрактной системе в

сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

Ст. 22

2. Метод сопоставимых рыночных цен (анализа рынка) заключается в установлении начальной

(максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком,

исполнителем), на основании информации о рыночных ценах идентичных товаров, работ, услуг, планируемых к

закупкам, или при их отсутствии однородных товаров, работ, услуг.

5. В целях применения метода сопоставимых рыночных цен (анализа рынка) могут использоваться

общедоступная информация о рыночных ценах товаров, работ, услуг в соответствии с частью 18 настоящей

статьи, информация о ценах товаров, работ, услуг, полученная по запросу заказчика у поставщиков (подрядчиков,

исполнителей), осуществляющих поставки идентичных товаров, работ, услуг, планируемых к закупкам, или при их

отсутствии однородных товаров, работ, услуг (в случае получения такой информации заказчиком), а также

информация, полученная в результате размещения запросов цен товаров, работ, услуг в единой информационной

системе (в случае получения такой информации заказчиком).

gosbu.ru

19.

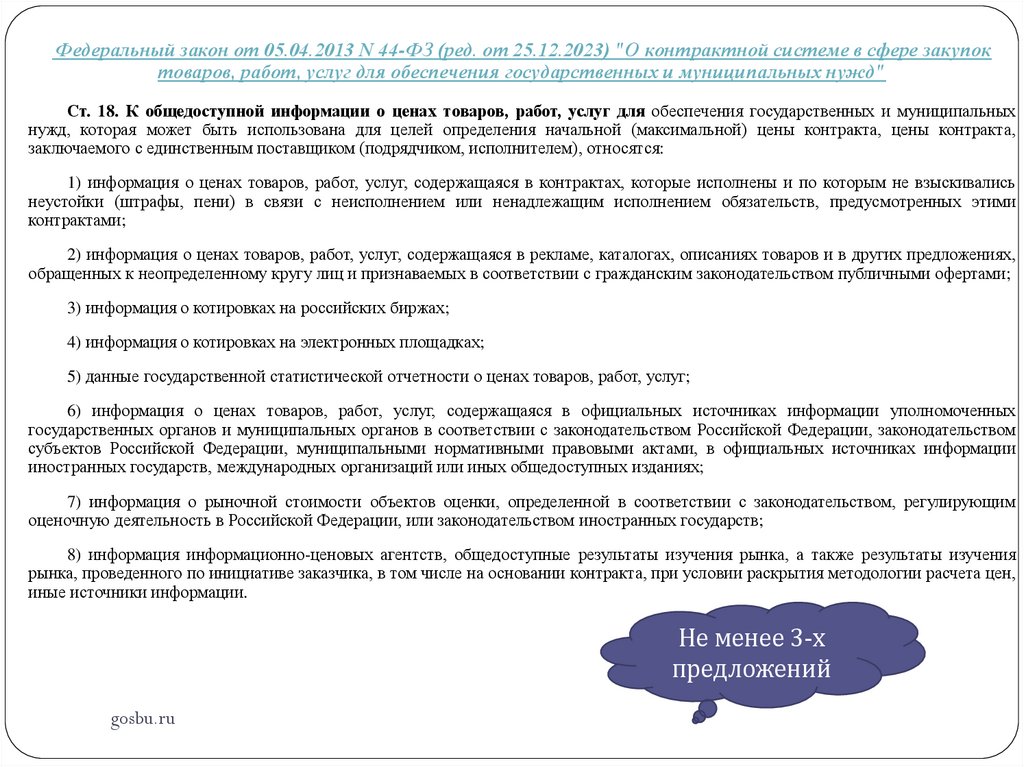

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 25.12.2023) "О контрактной системе в сфере закупоктоваров, работ, услуг для обеспечения государственных и муниципальных нужд"

Ст. 18. К общедоступной информации о ценах товаров, работ, услуг для обеспечения государственных и муниципальных

нужд, которая может быть использована для целей определения начальной (максимальной) цены контракта, цены контракта,

заключаемого с единственным поставщиком (подрядчиком, исполнителем), относятся:

1) информация о ценах товаров, работ, услуг, содержащаяся в контрактах, которые исполнены и по которым не взыскивались

неустойки (штрафы, пени) в связи с неисполнением или ненадлежащим исполнением обязательств, предусмотренных этими

контрактами;

2) информация о ценах товаров, работ, услуг, содержащаяся в рекламе, каталогах, описаниях товаров и в других предложениях,

обращенных к неопределенному кругу лиц и признаваемых в соответствии с гражданским законодательством публичными офертами;

3) информация о котировках на российских биржах;

4) информация о котировках на электронных площадках;

5) данные государственной статистической отчетности о ценах товаров, работ, услуг;

6) информация о ценах товаров, работ, услуг, содержащаяся в официальных источниках информации уполномоченных

государственных органов и муниципальных органов в соответствии с законодательством Российской Федерации, законодательством

субъектов Российской Федерации, муниципальными нормативными правовыми актами, в официальных источниках информации

иностранных государств, международных организаций или иных общедоступных изданиях;

7) информация о рыночной стоимости объектов оценки, определенной в соответствии с законодательством, регулирующим

оценочную деятельность в Российской Федерации, или законодательством иностранных государств;

8) информация информационно-ценовых агентств, общедоступные результаты изучения рынка, а также результаты изучения

рынка, проведенного по инициативе заказчика, в том числе на основании контракта, при условии раскрытия методологии расчета цен,

иные источники информации.

Не менее 3-х

предложений

gosbu.ru

20.

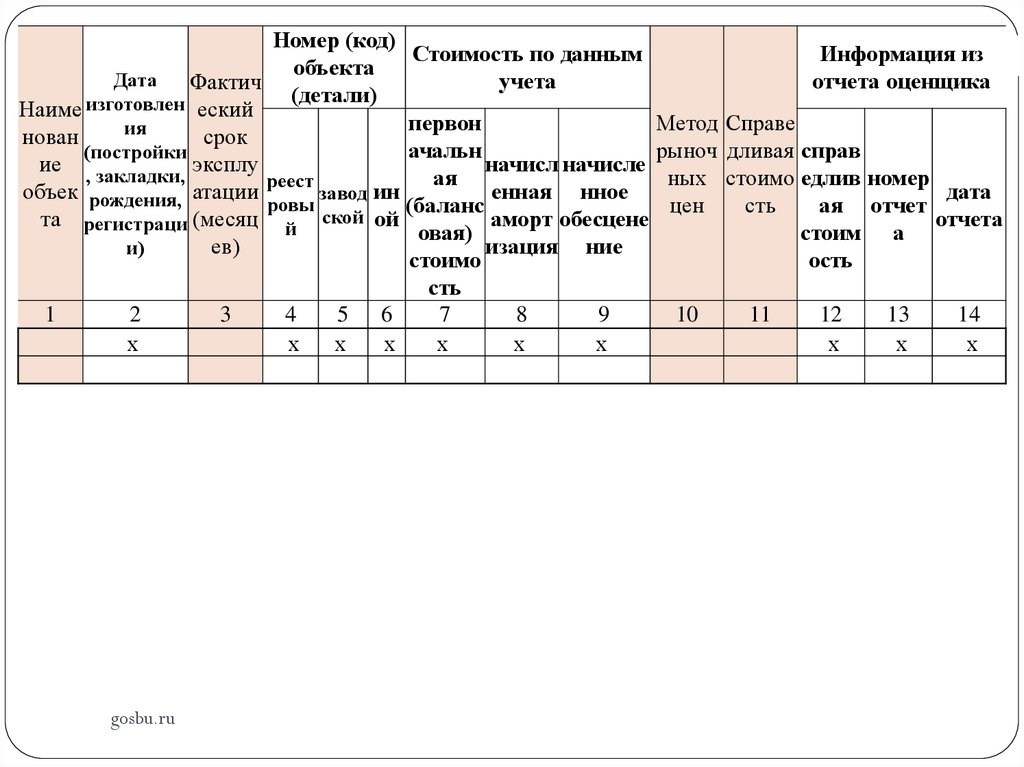

Номер (код)Стоимость по данным

Информация из

объекта

Дата

учета

отчета оценщика

Фактич

(детали)

Наиме изготовлен еский

Метод Справе

первон

ия

нован

срок

рыноч дливая справ

ачальн

(постройки

ие , закладки, эксплу

начисл начисле

ных стоимо едлив номер

ая

объек рождения, атации реест завод ин

енная нное

дата

ровы

цен

сть

(баланс

ая

отчет

та регистраци (месяц й ской ой

аморт обесцене

отчета

овая)

стоим а

ев)

изация ние

и)

стоимо

ость

сть

1

2

3

4

5 6

7

8

9

10

11

12

13

14

х

х

х

х

х

х

х

х

х

х

gosbu.ru

21.

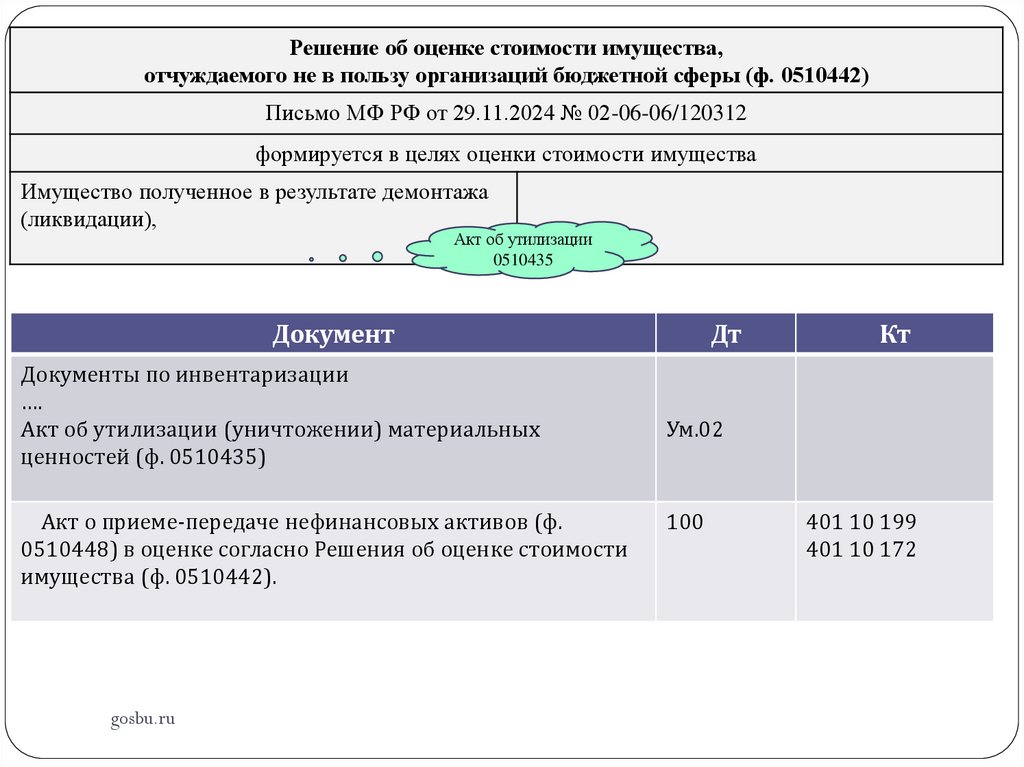

Решение об оценке стоимости имущества,отчуждаемого не в пользу организаций бюджетной сферы (ф. 0510442)

Письмо МФ РФ от 29.11.2024 № 02-06-06/120312

формируется в целях оценки стоимости имущества

Имущество полученное в результате демонтажа

(ликвидации),

Акт об утилизации

0510435

Документ

Документы по инвентаризации

….

Акт об утилизации (уничтожении) материальных

ценностей (ф. 0510435)

Акт о приеме-передаче нефинансовых активов (ф.

0510448) в оценке согласно Решения об оценке стоимости

имущества (ф. 0510442).

gosbu.ru

Дт

Кт

Ум.02

100

401 10 199

401 10 172

22.

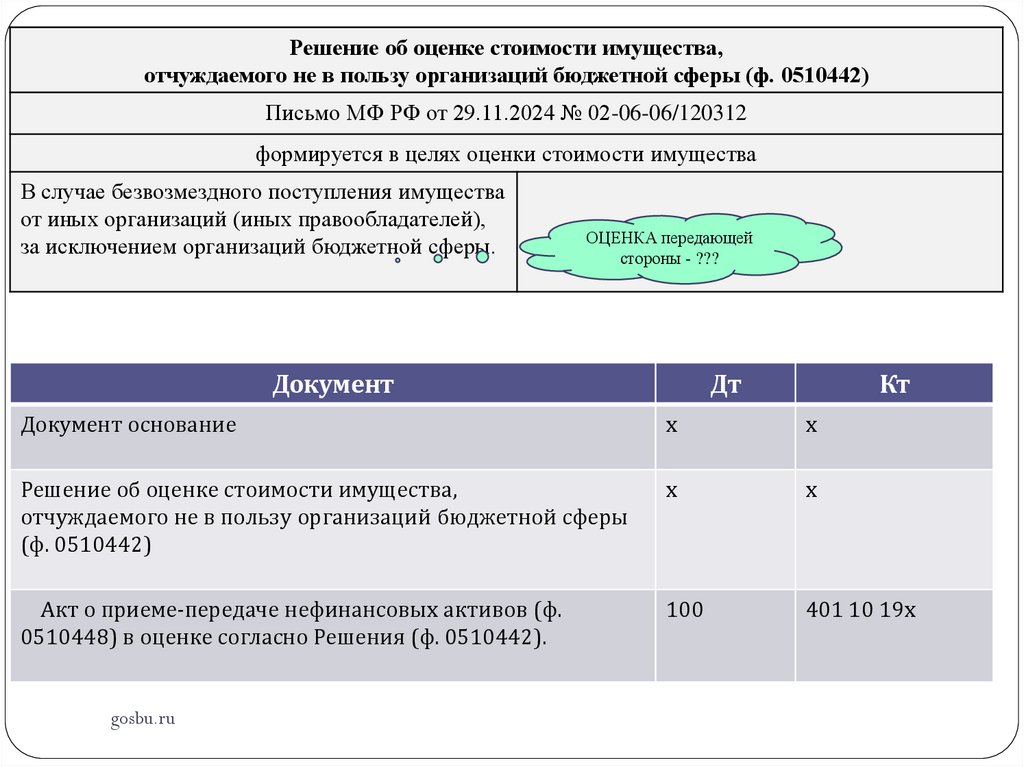

Решение об оценке стоимости имущества,отчуждаемого не в пользу организаций бюджетной сферы (ф. 0510442)

Письмо МФ РФ от 29.11.2024 № 02-06-06/120312

формируется в целях оценки стоимости имущества

В случае безвозмездного поступления имущества

от иных организаций (иных правообладателей),

за исключением организаций бюджетной сферы.

ОЦЕНКА передающей

стороны - ???

Документ

Дт

Кт

Документ основание

х

х

Решение об оценке стоимости имущества,

отчуждаемого не в пользу организаций бюджетной сферы

(ф. 0510442)

х

х

Акт о приеме-передаче нефинансовых активов (ф.

0510448) в оценке согласно Решения (ф. 0510442).

100

401 10 19х

gosbu.ru

23.

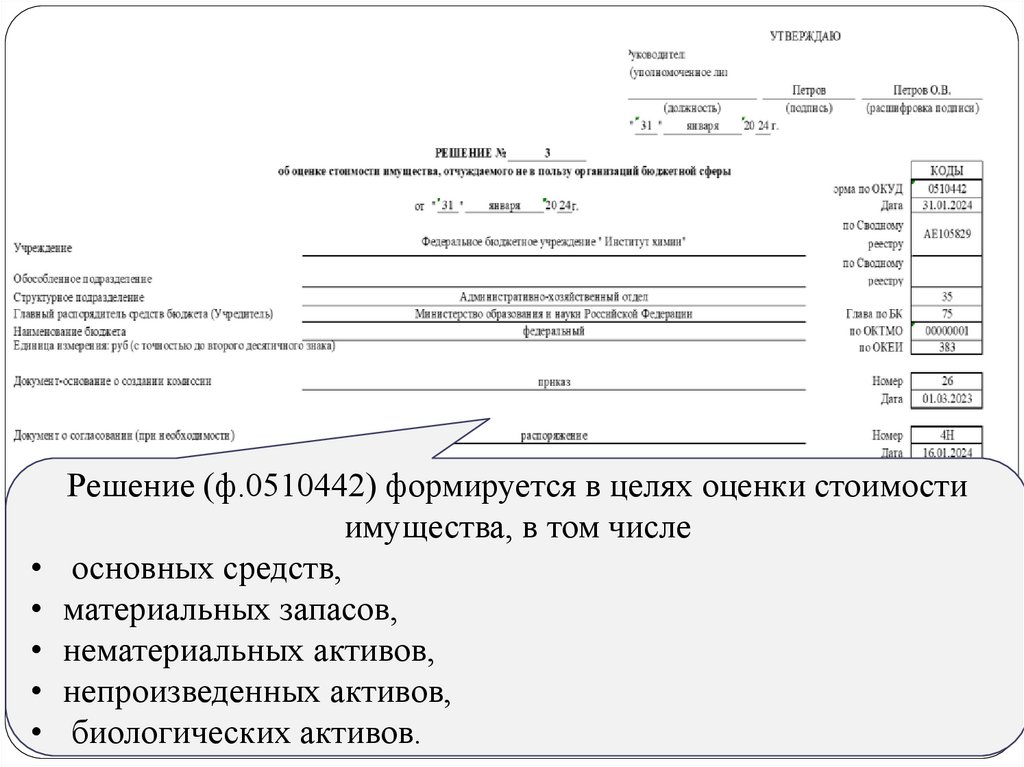

Решение (ф.0510442) формируется в целях оценки стоимостиимущества, в том числе

• основных средств,

• материальных запасов,

• нематериальных активов,

• непроизведенных активов,

23

• биологических активов.

24.

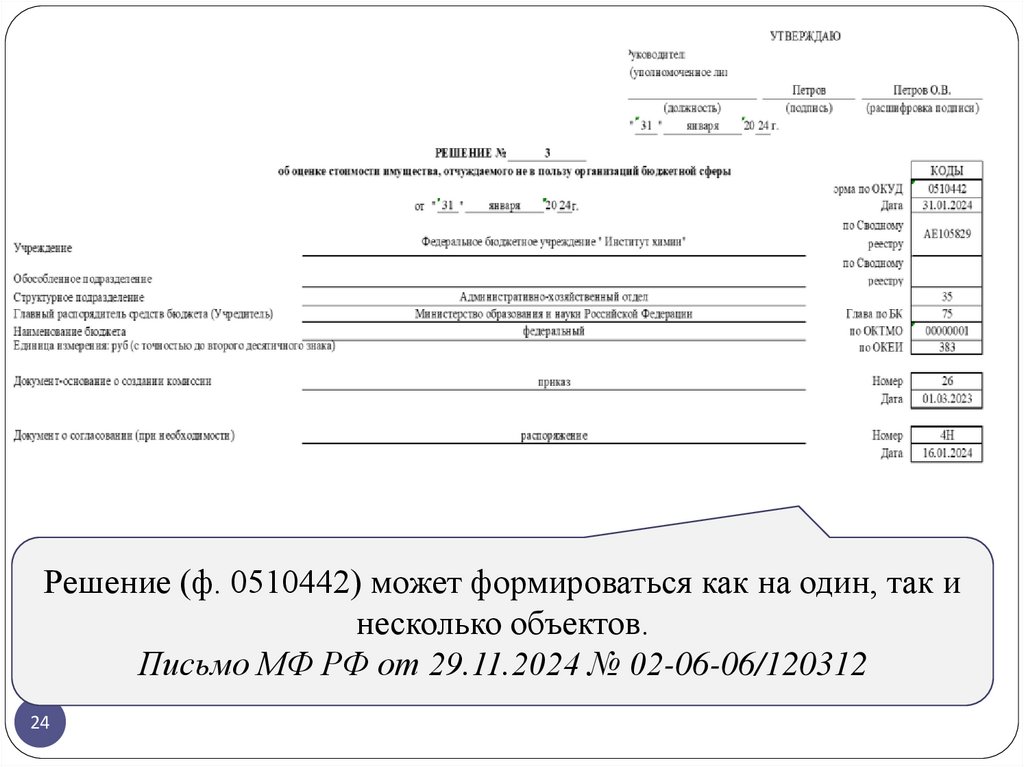

Решение (ф. 0510442) может формироваться как на один, так инесколько объектов.

Письмо МФ РФ от 29.11.2024 № 02-06-06/120312

24

25.

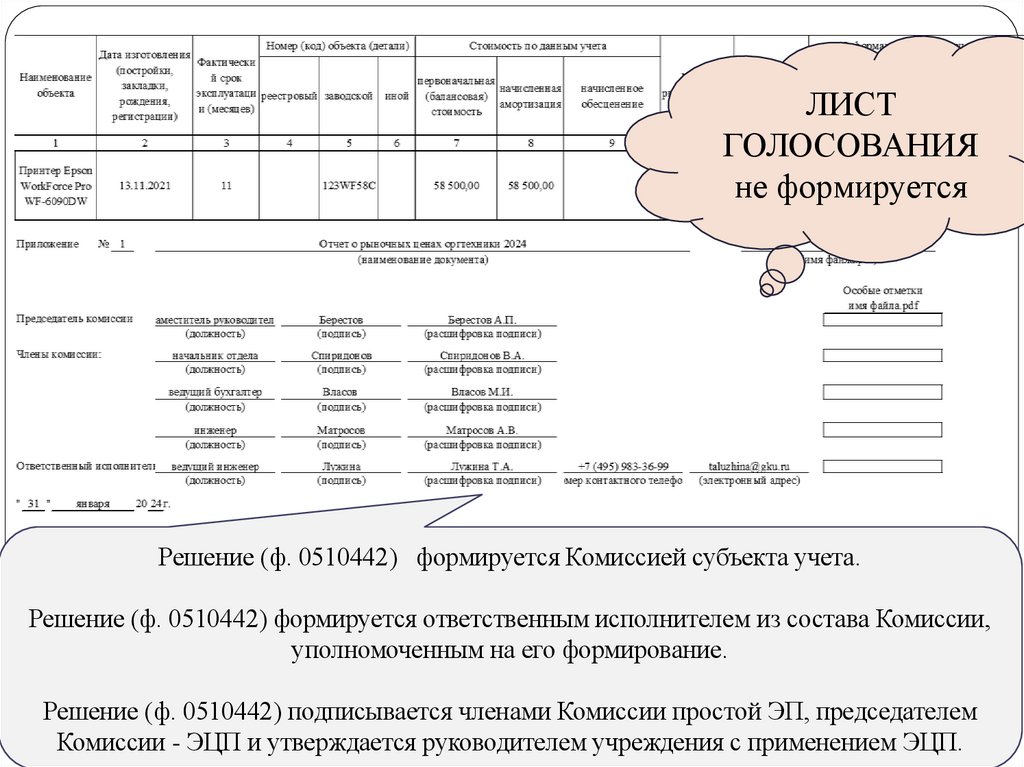

ЛИСТГОЛОСОВАНИЯ

не формируется

Решение (ф. 0510442) формируется Комиссией субъекта учета.

Решение (ф. 0510442) формируется ответственным исполнителем из состава Комиссии,

уполномоченным на его формирование.

25Решение (ф. 0510442) подписывается членами Комиссии простой ЭП, председателем

Комиссии - ЭЦП и утверждается руководителем учреждения с применением ЭЦП.

26.

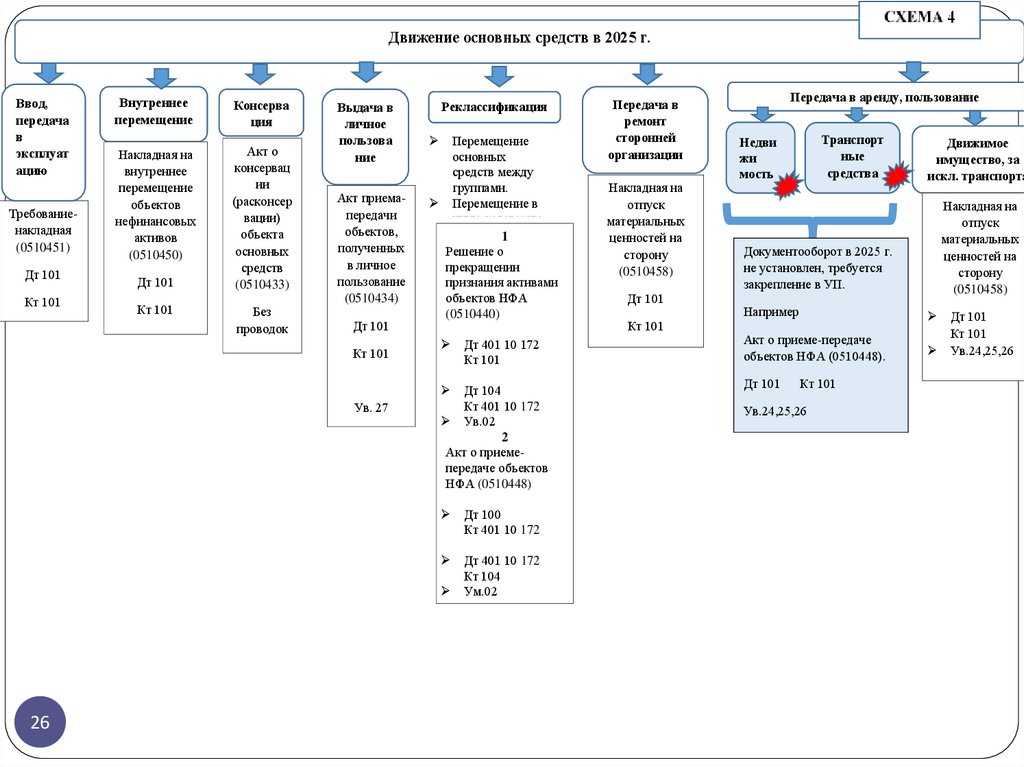

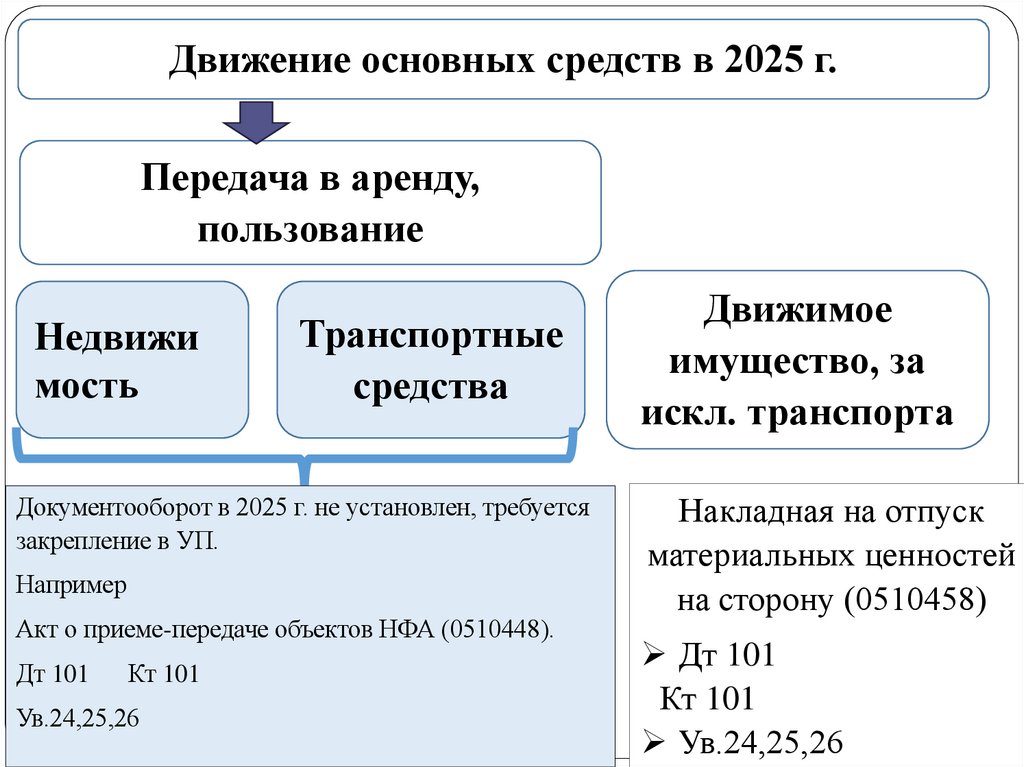

Движение основных средств в 2025 г.Ввод,

передача

в

эксплуат

ацию

Требованиенакладная

(0510451)

Дт 101

Кт 101

Внутреннее

перемещение

Консерва

ция

Накладная на

внутреннее

перемещение

объектов

нефинансовых

активов

(0510450)

Акт о

консервац

ии

(расконсер

вации)

объекта

основных

средств

(0510433)

Дт 101

Кт 101

Без

проводок

Выдача в

личное

пользова

ние

Акт приемапередачи

объектов,

полученных

в личное

пользование

(0510434)

Дт 101

Кт 101

Ув. 27

Реклассификация

Перемещение

основных

средств между

группами.

Перемещение в

иную категорию

имущества.

1

Решение о

прекращении

признания активами

объектов НФА

(0510440)

Дт 401 10 172

Кт 101

Дт 104

Кт 401 10 172

Ув.02

2

Акт о приемепередаче объектов

НФА (0510448)

Дт 100

Кт 401 10 172

Дт 401 10 172

Кт 104

Ум.02

26

Передача в

ремонт

сторонней

организации

Накладная на

отпуск

материальных

ценностей на

сторону

(0510458)

Дт 101

Кт 101

Передача в аренду, пользование

Транспорт

ные

средства

Движимое

имущество, за

искл. транспорта

Документооборот в 2025 г.

не установлен, требуется

закрепление в УП.

Накладная на

отпуск

материальных

ценностей на

сторону

(0510458)

Недви

жи

мость

Например

Акт о приеме-передаче

объектов НФА (0510448).

Дт 101

Кт 101

Ув.24,25,26

Дт 101

Кт 101

Ув.24,25,26

27.

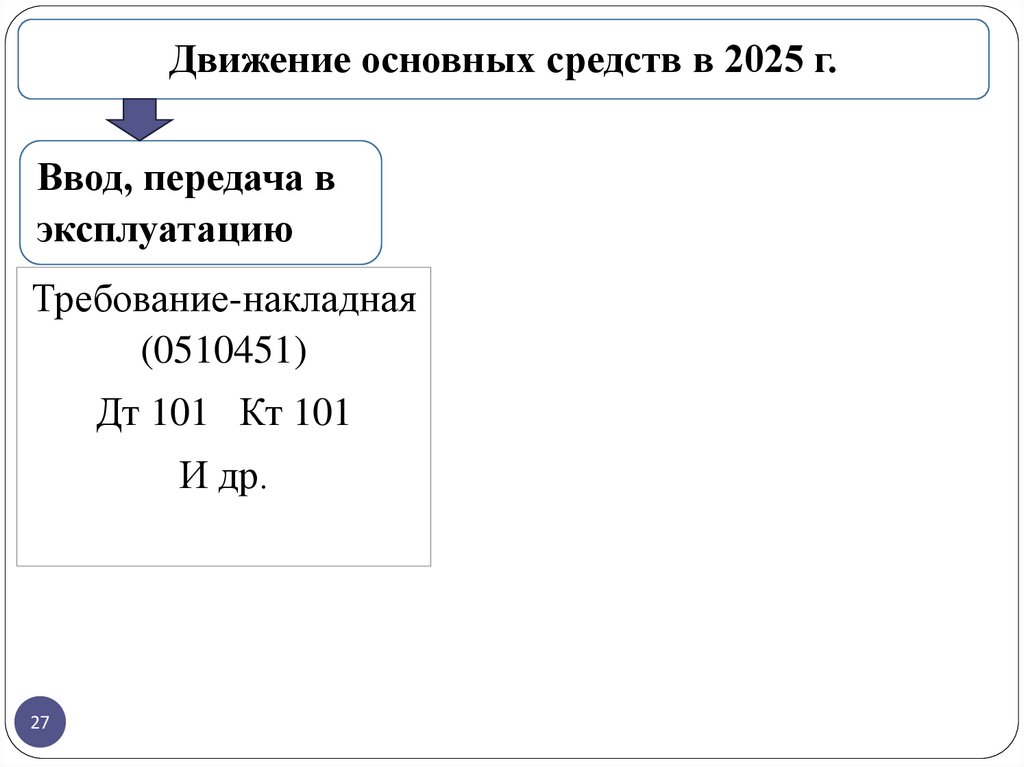

Движение основных средств в 2025 г.Ввод, передача в

эксплуатацию

Требование-накладная

(0510451)

Дт 101 Кт 101

И др.

27

28.

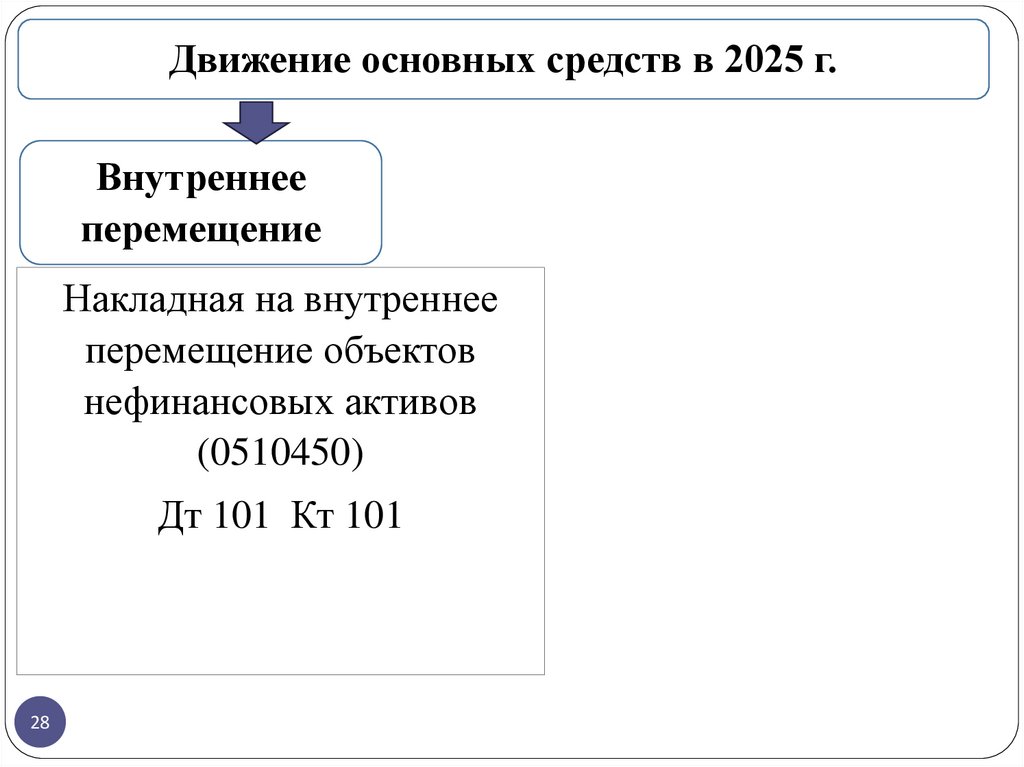

Движение основных средств в 2025 г.Внутреннее

перемещение

Накладная на внутреннее

перемещение объектов

нефинансовых активов

(0510450)

Дт 101 Кт 101

28

29.

Движение основных средств в 2025 г.Консервация

Акт о консервации

(расконсервации) объекта

основных средств (0510433)

Без проводок

29

30.

Движение основных средств в 2025 г.Выдача в личное

пользование

Акт приема-передачи

объектов, полученных в

личное пользование

(0510434)

Дт 101 Кт 101

Аналогично з.б 21

30

31.

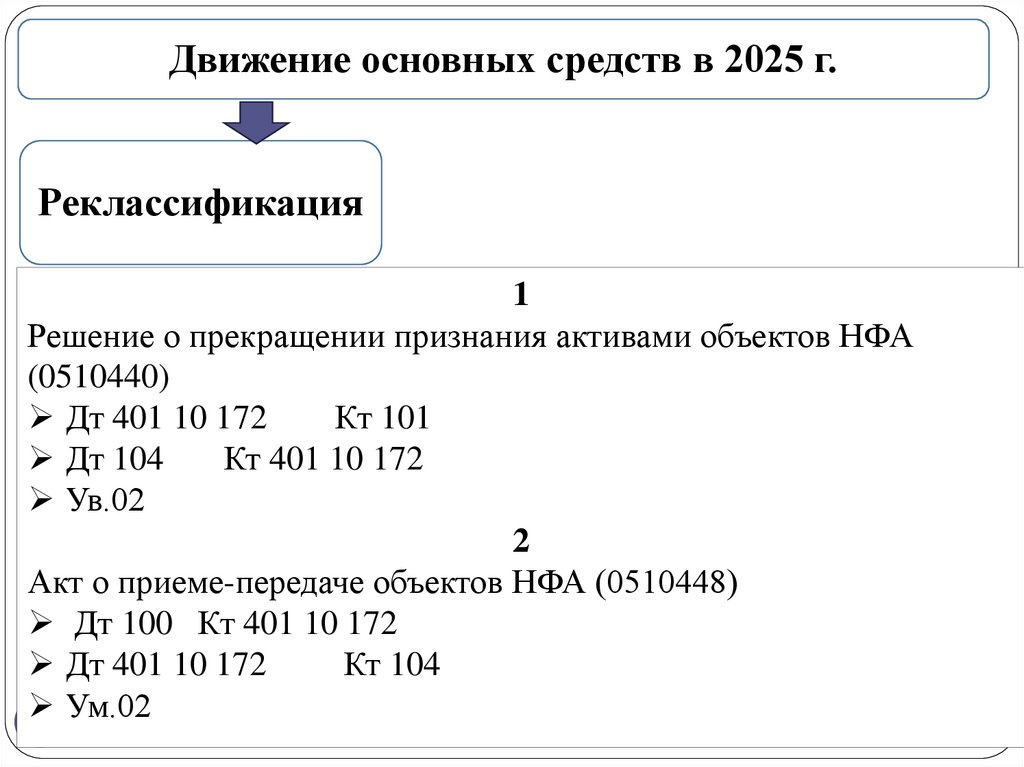

Движение основных средств в 2025 г.Реклассификация

1

Решение о прекращении признания активами объектов НФА

(0510440)

Дт 401 10 172

Кт 101

Дт 104

Кт 401 10 172

Ув.02

2

Акт о приеме-передаче объектов НФА (0510448)

Дт 100 Кт 401 10 172

Дт 401 10 172

Кт 104

Ум.02

31

32.

Движение основных средств в 2025 г.Передача в ремонт сторонней

организации

Накладная на отпуск материальных ценностей на сторону

(0510458)

Дт 101

Кт 101

32

33.

Движение основных средств в 2025 г.Передача в аренду,

пользование

Недвижи

мость

Транспортные

средства

Документооборот в 2025 г. не установлен, требуется

закрепление в УП.

Например

Акт о приеме-передаче объектов НФА (0510448).

Дт 101

Кт 101

Ув.24,25,26

33

Движимое

имущество, за

искл. транспорта

Накладная на отпуск

материальных ценностей

на сторону (0510458)

Дт 101

Кт 101

Ув.24,25,26

34.

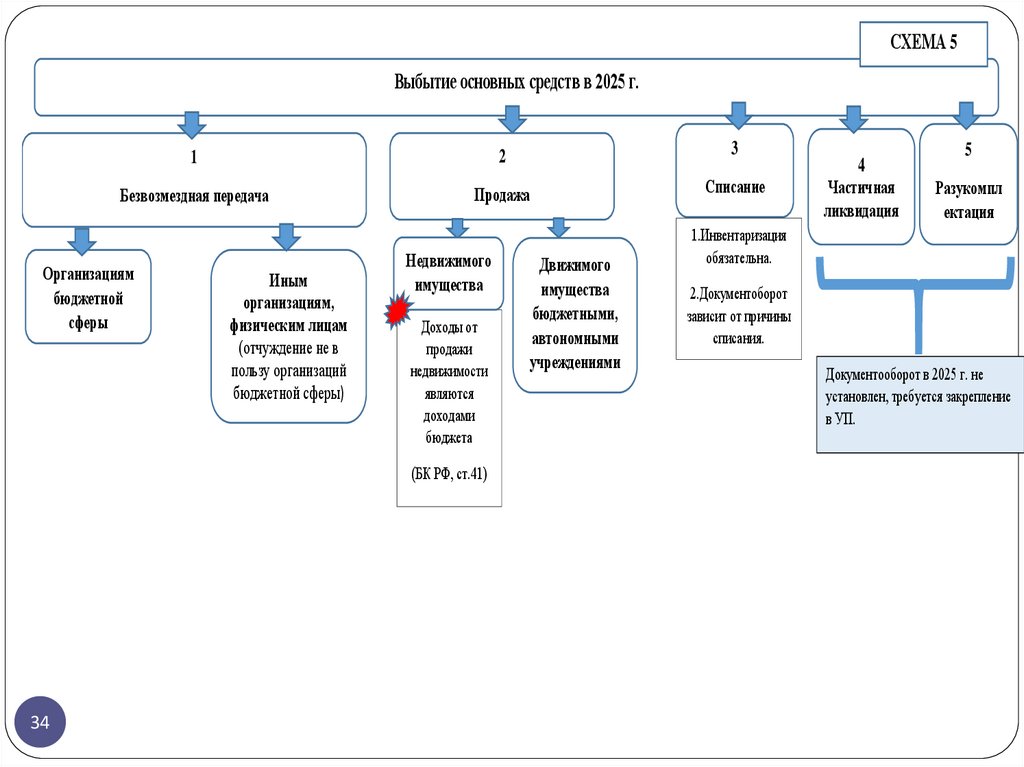

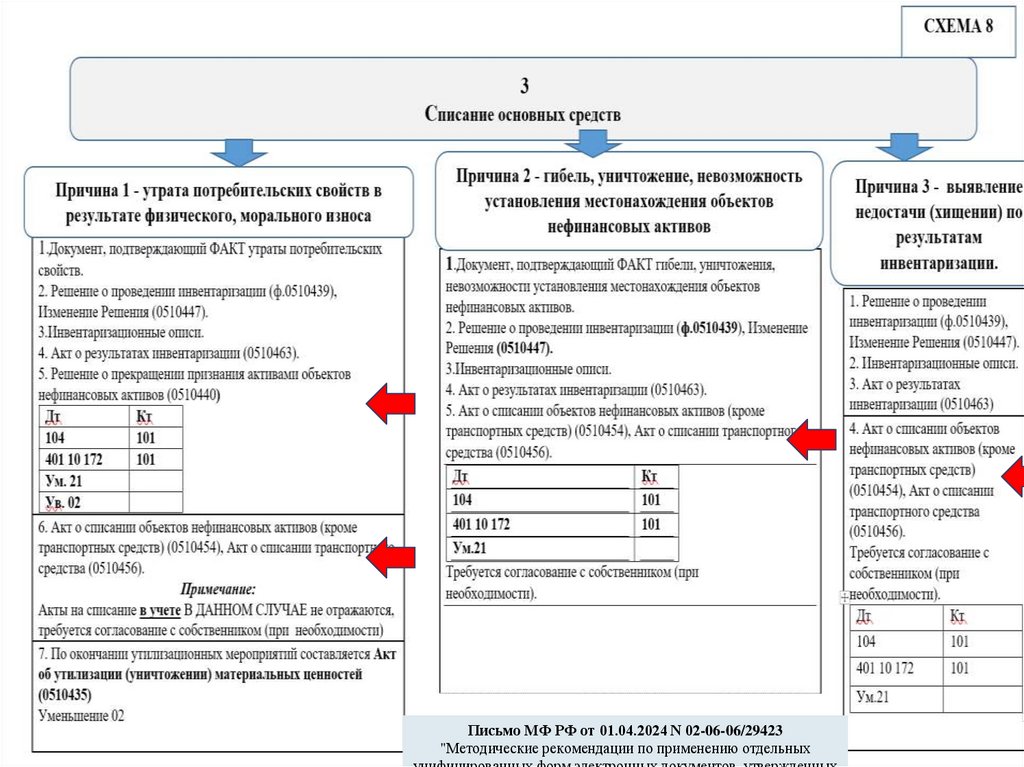

СХЕМА 5Выбытие основных средств в 2025 г.

1

2

3

Безвозмездная передача

Продажа

Списание

ды

1.Инвентаризация

обязательна.

Организациям

бюджетной

сферы

Иным

организациям,

физическим лицам

(отчуждение не в

пользу организаций

бюджетной сферы)

Недвижимого

имущества

Доходы от

продажи

недвижимости

являются

доходами

бюджета

(БК РФ, ст.41)

34

Движимого

имущества

бюджетными,

автономными

учреждениями

4

Частичная

ликвидация

5

Разукомпл

ектация

2.Документоборот

зависит от причины

списания.

Документооборот в 2025 г. не

установлен, требуется закрепление

в УП.

35.

Выбытие основных средств в 2025 г.1

Безвозмездная передача

Организациям

бюджетной

сферы

35

С потерей права

оперативного

управления

Иным организациям,

физическим лицам

(отчуждение не в пользу

организаций бюджетной

сферы)

36.

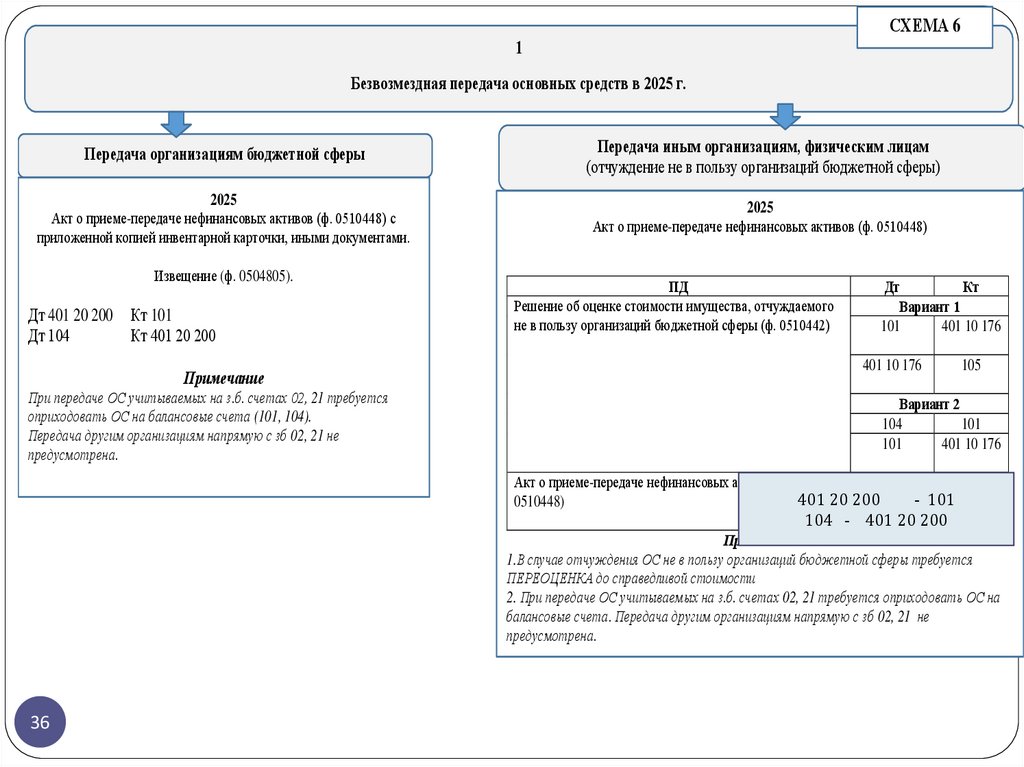

СХЕМА 61

Безвозмездная передача основных средств в 2025 г.

Передача организациям бюджетной сферы

Передача иным организациям, физическим лицам

(отчуждение не в пользу организаций бюджетной сферы)

2025

Акт о приеме-передаче нефинансовых активов (ф. 0510448) с

приложенной копией инвентарной карточки, иными документами.

2025

Акт о приеме-передаче нефинансовых активов (ф. 0510448)

Извещение (ф. 0504805).

Дт 401 20 200 Кт 101

Дт 104

Кт 401 20 200

Примечание

При передаче ОС учитываемых на з.б. счетах 02, 21 требуется

оприходовать ОС на балансовые счета (101, 104).

Передача другим организациям напрямую с зб 02, 21 не

предусмотрена.

ПД

Решение об оценке стоимости имущества, отчуждаемого

не в пользу организаций бюджетной сферы (ф. 0510442)

Дт

Кт

Вариант 1

101

401 10 176

401 10 176

105

Вариант 2

104

101

101

401 10 176

Акт о приеме-передаче нефинансовых активов (ф.

401 20 200

105

401

20

200

101

0510448)

104 - 401 20 200

Примечание

1.В случае отчуждения ОС не в пользу организаций бюджетной сферы требуется

ПЕРЕОЦЕНКА до справедливой стоимости

2. При передаче ОС учитываемых на з.б. счетах 02, 21 требуется оприходовать ОС на

балансовые счета. Передача другим организациям напрямую с зб 02, 21 не

предусмотрена.

36

37.

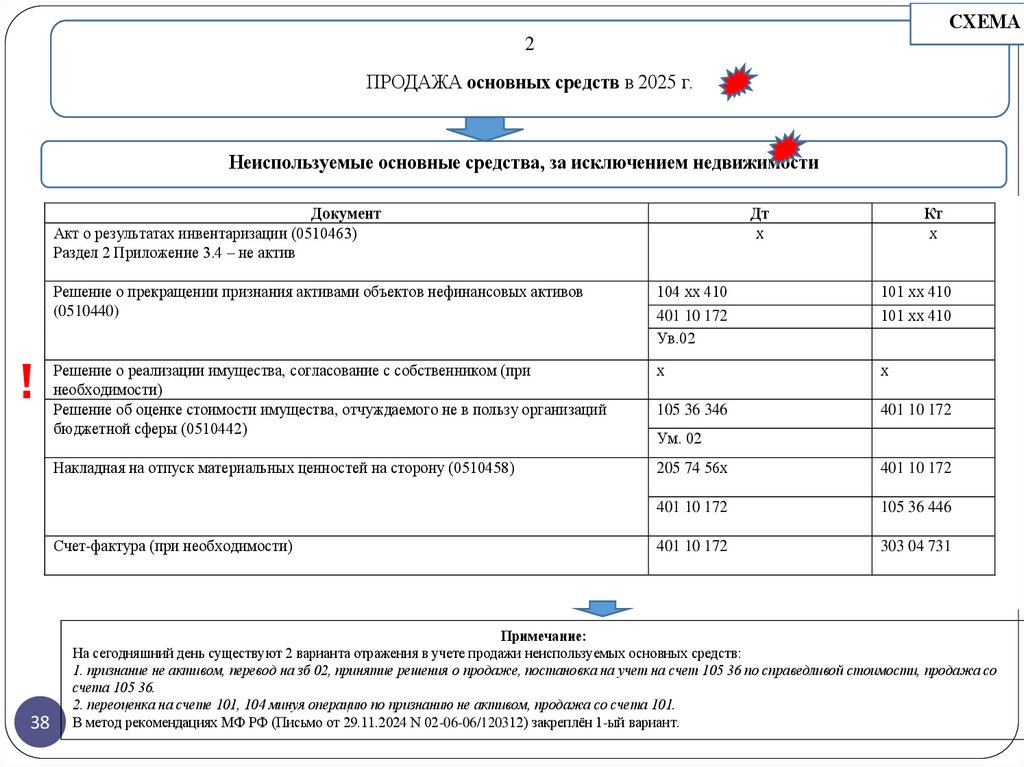

Выбытие основных средств в 2025 г.2

Продажа

Недвижимого

имущества

37

Движимого имущества

бюджетными,

автономными

учреждениями

38.

СХЕМА 72

ПРОДАЖА основных средств в 2025 г.

Неиспользуемые основные средства, за исключением недвижимости

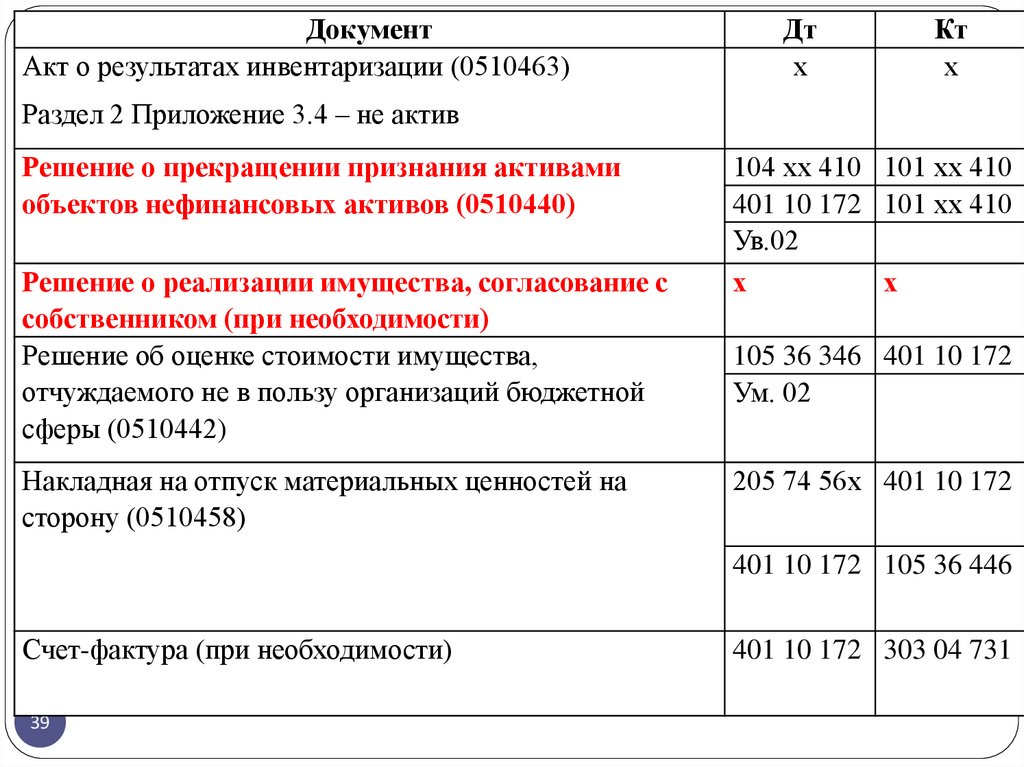

Документ

Акт о результатах инвентаризации (0510463)

Раздел 2 Приложение 3.4 – не актив

!

Кт

х

Решение о прекращении признания активами объектов нефинансовых активов

(0510440)

104 хх 410

401 10 172

Ув.02

101 хх 410

101 хх 410

Решение о реализации имущества, согласование с собственником (при

необходимости)

Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций

бюджетной сферы (0510442)

х

х

105 36 346

401 10 172

Накладная на отпуск материальных ценностей на сторону (0510458)

205 74 56х

401 10 172

401 10 172

105 36 446

401 10 172

303 04 731

Счет-фактура (при необходимости)

38

Дт

х

Ум. 02

Примечание:

На сегодняшний день существуют 2 варианта отражения в учете продажи неиспользуемых основных средств:

1. признание не активом, перевод на зб 02, принятие решения о продаже, постановка на учет на счет 105 36 по справедливой стоимости, продажа со

счета 105 36.

2. переоценка на счете 101, 104 минуя операцию по признанию не активом, продажа со счета 101.

В метод рекомендациях МФ РФ (Письмо от 29.11.2024 N 02-06-06/120312) закреплён 1-ый вариант.

39.

ДокументАкт о результатах инвентаризации (0510463)

Дт

х

Кт

х

Раздел 2 Приложение 3.4 – не актив

Решение о прекращении признания активами

объектов нефинансовых активов (0510440)

Решение о реализации имущества, согласование с

собственником (при необходимости)

Решение об оценке стоимости имущества,

отчуждаемого не в пользу организаций бюджетной

сферы (0510442)

Накладная на отпуск материальных ценностей на

сторону (0510458)

104 хх 410 101 хх 410

401 10 172 101 хх 410

Ув.02

х

х

105 36 346 401 10 172

Ум. 02

205 74 56х 401 10 172

401 10 172 105 36 446

Счет-фактура (при необходимости)

39

401 10 172 303 04 731

40.

Решение об оценке стоимости имущества,отчуждаемого не в пользу организаций бюджетной сферы (ф. 0510442)

Письмо МФ РФ от 29.11.2024 № 02-06-06/120312

формируется в целях оценки стоимости имущества

Отчуждение не в пользу

организаций бюджетной

сферы,

признанного не активом, отчуждаемого не в пользу

организаций бюджетной сферы.

Решение (ф. 0510442) составляется при наличии решения о

реализации такого имущества, отчуждаемого не в пользу

организаций бюджетной сферы.

!

Дт

Кт

Акт о результатах инвентаризации 0510463

(не актив, для отчуждения …)

х

х

Решение о прекращении признания активами

0510440

104

401 10 172

Ув. 02

100

100

Решение об оценке стоимости имущества,

отчуждаемого не в пользу организаций

бюджетной сферы (ф. 0510442)

gosbu.ru

Ум.02

105 36 346

401 10 172

41.

Выбытие основных средств в 2025 г.3

Списание

1.Инвентаризация обязательна.

2.Документоборот зависит от причины

списания

41

42.

42Письмо МФ РФ от 01.04.2024 N 02-06-06/29423

"Методические рекомендации по применению отдельных

43.

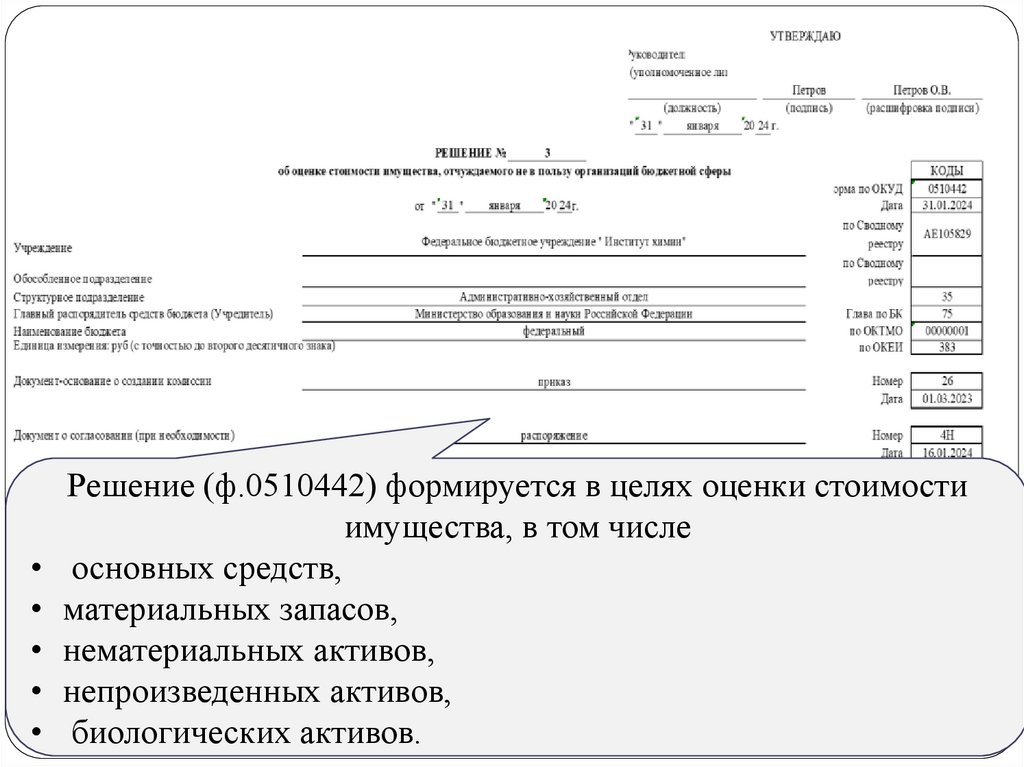

Решение (ф.0510442) формируется в целях оценки стоимостиимущества, в том числе

• основных средств,

• материальных запасов,

• нематериальных активов,

• непроизведенных активов,

43

• биологических активов.

44.

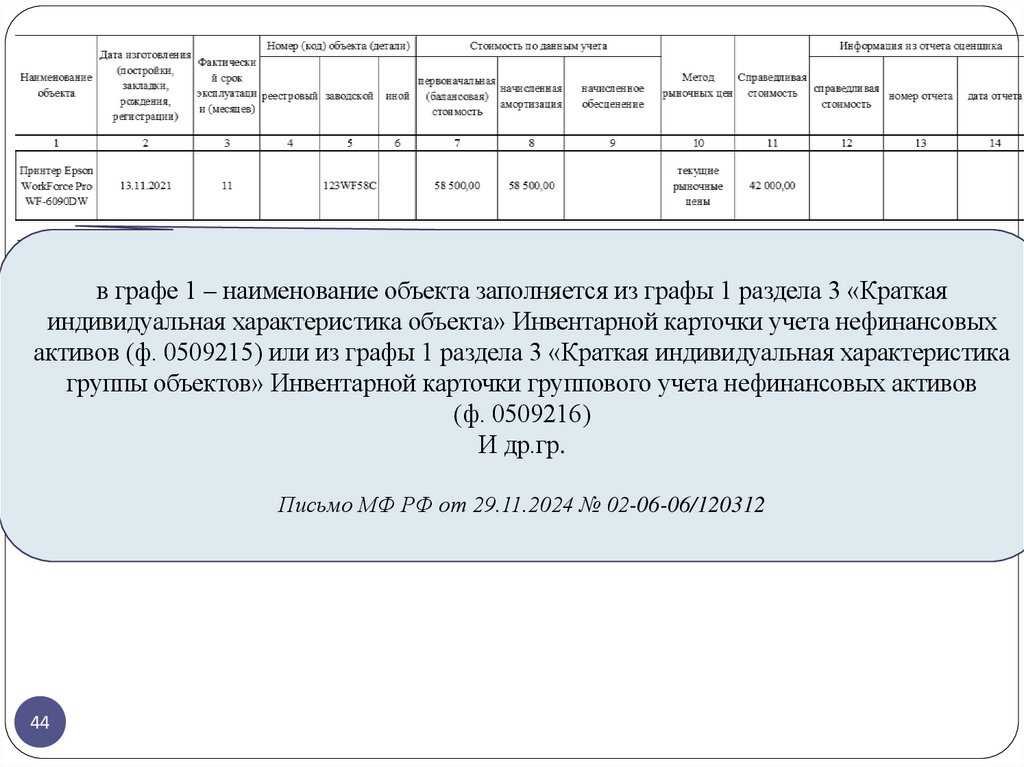

в графе 1 – наименование объекта заполняется из графы 1 раздела 3 «Краткаяиндивидуальная характеристика объекта» Инвентарной карточки учета нефинансовых

активов (ф. 0509215) или из графы 1 раздела 3 «Краткая индивидуальная характеристика

группы объектов» Инвентарной карточки группового учета нефинансовых активов

(ф. 0509216)

И др.гр.

Письмо МФ РФ от 29.11.2024 № 02-06-06/120312

44

45.

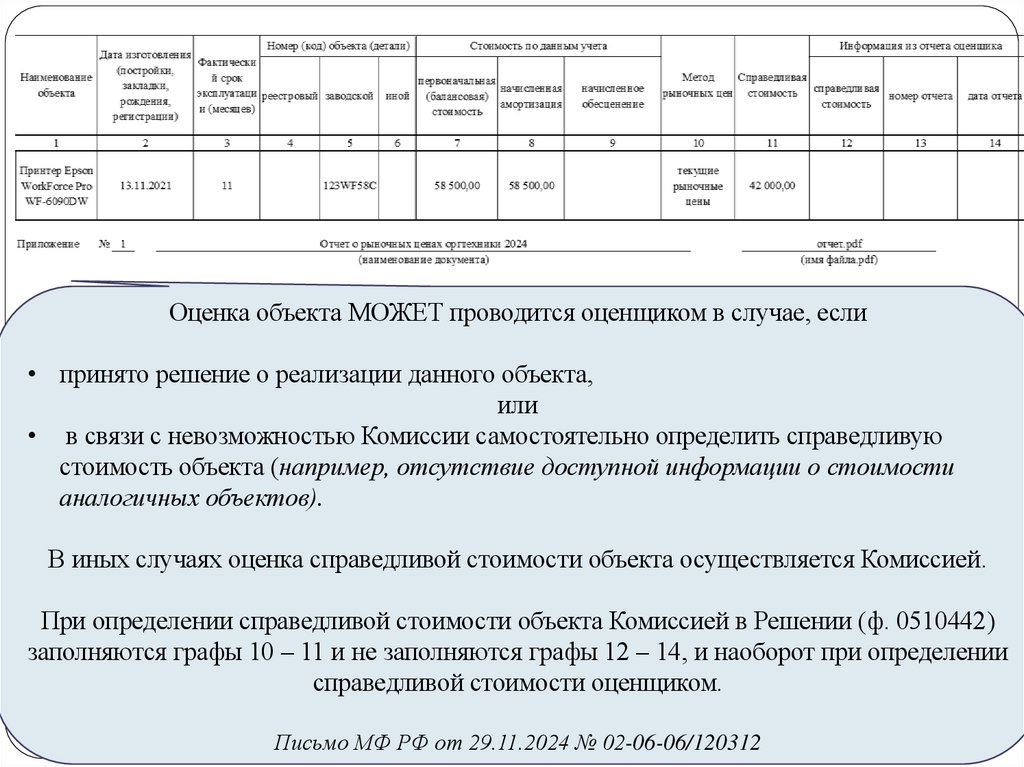

Оценка объекта МОЖЕТ проводится оценщиком в случае, если• принято решение о реализации данного объекта,

или

• в связи с невозможностью Комиссии самостоятельно определить справедливую

стоимость объекта (например, отсутствие доступной информации о стоимости

аналогичных объектов).

В иных случаях оценка справедливой стоимости объекта осуществляется Комиссией.

При определении справедливой стоимости объекта Комиссией в Решении (ф. 0510442)

заполняются графы 10 – 11 и не заполняются графы 12 – 14, и наоборот при определении

справедливой стоимости оценщиком.

45

Письмо МФ РФ от 29.11.2024 № 02-06-06/120312

46.

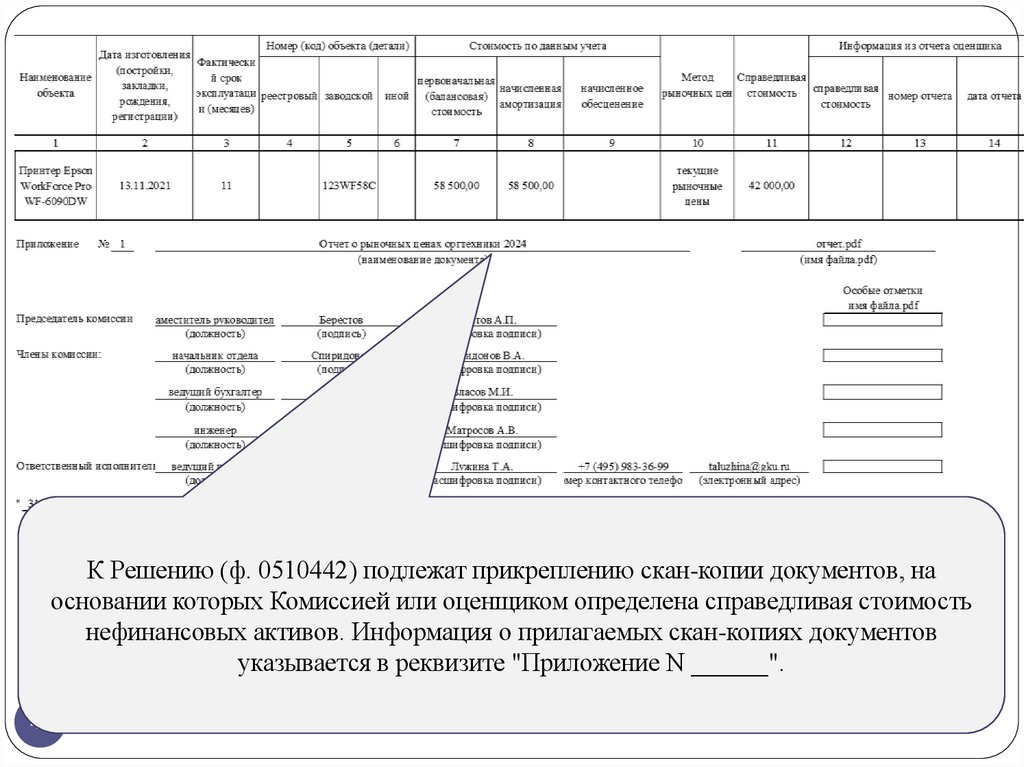

К Решению (ф. 0510442) подлежат прикреплению скан-копии документов, наосновании которых Комиссией или оценщиком определена справедливая стоимость

нефинансовых активов. Информация о прилагаемых скан-копиях документов

указывается в реквизите "Приложение N ______".

46

47. Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761 "О направлении Обзора недостатков и нарушений".

Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761"О направлении Обзора недостатков и нарушений".

4. Недостатки и нарушения при ведении бюджетного (бухгалтерского) учета, формировании бюджетной

(бухгалтерской) отчетности

4.1.1. Нарушение части 1 статьи 13 Федерального закона N 402-ФЗ, …..

В 12% проверенных объектов контроля не соблюден порядок применения плана счетов бюджетного учета, что

привело к искажению показателей бюджетной отчетности в денежном измерении.

Например:

- в ходе отнесения расходов, произведенных по оплате выполненных работ по капитальному ремонту помещений

здания, монтируемый объект основных средств и расходы по его монтажу, отнесены на счет 1.401.20 "Финансовый

результат экономического субъекта", а следовало отразить на счете 1.101 "Основные средства", что привело к

искажению отчетных данных в "Балансе главного распорядителя, распорядителя, получателя бюджетных средств,

главного администратора, администратора источников финансирования дефицита бюджета, главного

администратора, администратора доходов бюджета", форма 0503130;

- допущено формирование первоначальной стоимости основного средства без учета затрат на монтаж, что

привело к недостоверности бюджетной (бухгалтерской) отчетности в Балансе государственного (муниципального)

учреждения (ф. 0503730) в части занижения показателя по строке 010 Основные средства;

- не отражена кредиторская задолженность по счету 030200000 "Расчеты по принятым обязательствам" по

возмещению командировочных расходов раздела "Обязательства" годового Баланса (ф. 0503130) и в приложении

(ф. 0503169) к годовому отчету на конец года, что привело к искажению бухгалтерской (бюджетной) отчетности

47

gosbu.ru

48. Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761 "О направлении Обзора недостатков и нарушений".

Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761"О направлении Обзора недостатков и нарушений".

4. Недостатки и нарушения при ведении бюджетного (бухгалтерского) учета, формировании бюджетной

(бухгалтерской) отчетности

4.1.3. Нарушение подпункта 5 пункта 1 статьи 162, пункта 2 статьи 264.1 Бюджетного кодекса Российской

Федерации, пунктов 1, 3 статьи 9, части 1 статьи 10 Федерального закона N 402-ФЗ, абзаца второго, пятого пункта

3 Инструкции N 157н, пункта 84 Инструкции N 162н, положений Методических указаний по применению форм

первичных учетных документов и формированию регистров бухгалтерского учета органами государственной

власти (государственными органами), органами местного самоуправления, органами управления

государственными внебюджетными фондами, государственными (муниципальными) учреждениями,

утвержденных приказом Министерства финансов Российской Федерации от 30 марта 2015 г. N 52н (далее Методические указания N 52н).

В 2% проверенных объектов контроля установлены факты принятия к бухгалтерскому (бюджетному) учету

документов, которыми оформлялись не имевшие места факты хозяйственной жизни.

Например:

- принятие к учету по актам о приемке выполненных работ (по форме N КС-2) фактически невыполненных

объемов работ. Так в ходе осмотра (наблюдения) выявлены несоответствия в количестве фактически

установленного монтажного оборудования количеству, указанному по актам о приемке выполненных работ.

48

gosbu.ru

49. Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761 "О направлении Обзора недостатков и нарушений".

Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761"О направлении Обзора недостатков и нарушений".

4. Недостатки и нарушения при ведении бюджетного (бухгалтерского) учета, формировании бюджетной

(бухгалтерской) отчетности

4.1.4. Нарушение абзаца третьего пункта 2 статьи 264.1 Бюджетного кодекса Российской Федерации, абзаца

девятого пункта 53 Инструкции N 157н.

В 3% проверенных объектов контроля допущены нарушения порядка оформления поступления

нефинансовых активов, правильности отнесения ценностей к основным средствам, своевременности и

правильности их оприходования.

Например:

- хозяйственные операции по принятию к бухгалтерскому учету объектов нефинансовых активов - Мобильной

лаборатории и Мобильного пункта управления отражены по счету 10125000 "Транспортные средства - особо

ценное движимое имущество" вместо предусмотренного счета 10124000 "Машины и оборудование - особо

ценное движимое имущество учреждения", что привело к отражению недостоверной информации о наличии

нефинансовых активов в годовой бюджетной отчетности (Сведений о движении нефинансовых активов (ф.

0503768), приложения к Пояснительной записке к балансу учреждения (ф. 0503760);

- объектом контроля приобретена станция управления АГАВА для модернизации блочного модуля очистных

сооружений питьевой воды, которая не установлена (не смонтирована) и фактически не введена в эксплуатацию,

отражена по балансовому счету 101.34 "Машины и оборудование", тогда как до модернизации блочного модуля

очистных сооружений питьевой воды указанную станцию управления АГАВА следовало отразить на балансовом

счете 105.34 "Строительные материалы".

49

gosbu.ru

50. Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761 "О направлении Обзора недостатков и нарушений".

Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761"О направлении Обзора недостатков и нарушений".

4. Недостатки и нарушения при ведении бюджетного (бухгалтерского) учета, формировании бюджетной

(бухгалтерской) отчетности

4.1.5. Нарушение статьи 5 Федерального закона N 402-ФЗ, пунктов 3, 351 Инструкции N 157н, пункта 12

Инструкции N 174н.

В 2% проверенных объектов контроля допущены нарушения порядка учета нефинансовых активов на

забалансовых счетах.

Например:

- объектом контроля списаны пришедшие в негодность объекты особо ценного движимого имущества с

балансового учета соответствующими бухгалтерскими записями на основании Бухгалтерских справок (ф.

0504833), без одновременного отражения объектов на забалансовом счете 02 "Материальные ценности,

принятые на хранение" до завершения мероприятий по ликвидации (демонтажу, утилизации);

- объектом контроля не приняты к забалансовому учету на счете 10 "Обеспечение исполнения обязательств"

банковские гарантии, выданные поставщикам и подрядчикам в целях обеспечения исполнения контрактов и

обеспечения гарантийных обязательств, в результате чего допущено искажение данных в Справке о наличии

имущества и обязательств на забалансовых счетах, входящей в состав Баланса (ф. 0503730).

50

gosbu.ru

51. Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761 "О направлении Обзора недостатков и нарушений".

Письмо Казначейства России от 11.11.2024 N 07-04-05/21-31761"О направлении Обзора недостатков и нарушений".

4. Недостатки и нарушения при ведении бюджетного (бухгалтерского) учета, формировании бюджетной

(бухгалтерской) отчетности

4.1.6. Нарушение части 1 статьи 6 Федерального закона N 402-ФЗ, пункта 85(1) Инструкции N 157н.

В 2% проверенных объектов контроля допущены нарушения порядка начисления амортизации на объекты

основных средств.

Например:

- неверно начислена амортизация на объекты, по которым отсутствовали права пользования, что повлекло

занижение строк 100, 190, 350 граф 6, 8, завышение строки 570 граф 6, 8 Баланса главного распорядителя,

распорядителя, получателя бюджетных средств, главного администратора, администратора источников

финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма по

ОКУД 0503130);

- неверно установлен срок полезного использования транспортных средств, что привело к занижению суммы

амортизации;

- неверное отражение объектов основных средств по счетам 101.34 "Машины и оборудование", 101.36 "Инвентарь

производственный и хозяйственный", что привело к неверному отражению начисленной амортизации.

51

gosbu.ru

52. Об осуществлении бюджетными учреждениями сделок, связанных с благотворительной деятельностью в виде пожертвований денежных

средств и нефинансовых активов отприносящей доход деятельности.

(Письмо Минфина России от 16.01.2025 N 02-02-07/2827)

52

Согласно положениям пункта 3 статьи 298 Гражданского кодекса Российской Федерации (далее - ГК РФ), пункта 4

статьи 9.2 Федерального закона N 7-ФЗ бюджетное учреждение вправе осуществлять иные виды деятельности, не

являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради

которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его

учредительных документах.

Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в

самостоятельное распоряжение бюджетных учреждений и используются ими для достижения целей, ради

которых они созданы.

Осуществление сделок, связанных с благотворительной деятельностью в виде пожертвований денежных средств

и нефинансовых активов, по мнению Департамента, не соответствует целям создания бюджетных учреждений,

установленным указанным законодательством.

При принятии решения о безвозмездной передаче бюджетным учреждением имущества, являющегося

избыточным (не используемым в деятельности учреждения), следует принимать во внимание, что согласно

положениям статьи 296 ГК РФ имущество за учреждением закрепляется на праве оперативного управления и

является собственностью публично-правового образования, в связи с чем должны учитываться требования к

согласованию распоряжения отдельными видами имущества (недвижимое, особо ценное движимое, иное

движимое), а также о согласовании крупных сделок и сделок с заинтересованностью.

Дополнительно Департамент считает необходимым отметить, что расходы бюджетного учреждения, в том числе

за счет средств от приносящей доход деятельности, отражаются в плане финансово-хозяйственной деятельности

бюджетного учреждения (далее - План), составляемом по видам осуществляемых учреждением расходов с учетом

норм трудовых, материальных, технических ресурсов, используемых для оказания учреждением услуг

(выполнения работ), а также требований, установленных ГОСТами, СНиПами, СанПиНами, нормативными

правовыми (правовыми) актами, в том числе стандартами, порядками и регламентами (паспортами) оказания

государственных услуг (выполнения работ), включая требования к обеспечению их безопасности.

Учитывая вышеизложенное, по мнению Департамента, расходование средств бюджетными учреждениями,

в том числе средств от приносящей доход деятельности, должно осуществляться в целях обеспечения

указанными учреждениями деятельности, ради которой они созданы, и не может направляться на цели, не

связанные с осуществлением ими уставной деятельности.

gosbu.ru

53.

Спасибо за внимание !53

gosbu.ru