Финансы

ФинансыПохожие презентации:

Задачи к ГИА по дисциплине «Аудит»

1. ЗАДАЧИ к ГИА по дисциплине «АУДИТ»

2.

ЗАДАЧА 1.

Аудиторы в ходе планирования аудиторской проверки установили значение

общего уровня существенности в сумме 900 тыс. руб.

Определите частные уровни существенности (рассчитываются для отдельных

направлений проверки) выделенных для аудиторской проверки статей

бухгалтерского баланса, представленного аудиторской организации для

проверки и подтверждения достоверности.

Актив баланса

Сумма

(тыс. руб.)

Пассив баланса

Сумма

(тыс. руб.)

Основные средства

5000

Уставный капитал

200

Финансовые вложения

200

Добавочный капитал

100

Запасы

600

Нераспределенная прибыль

4000

Дебиторская задолженность

4000

Кредиты и займы

3000

Денежные средства

300

Кредиторская задолженность

2800

Итого

10100

Итого

10100

3.

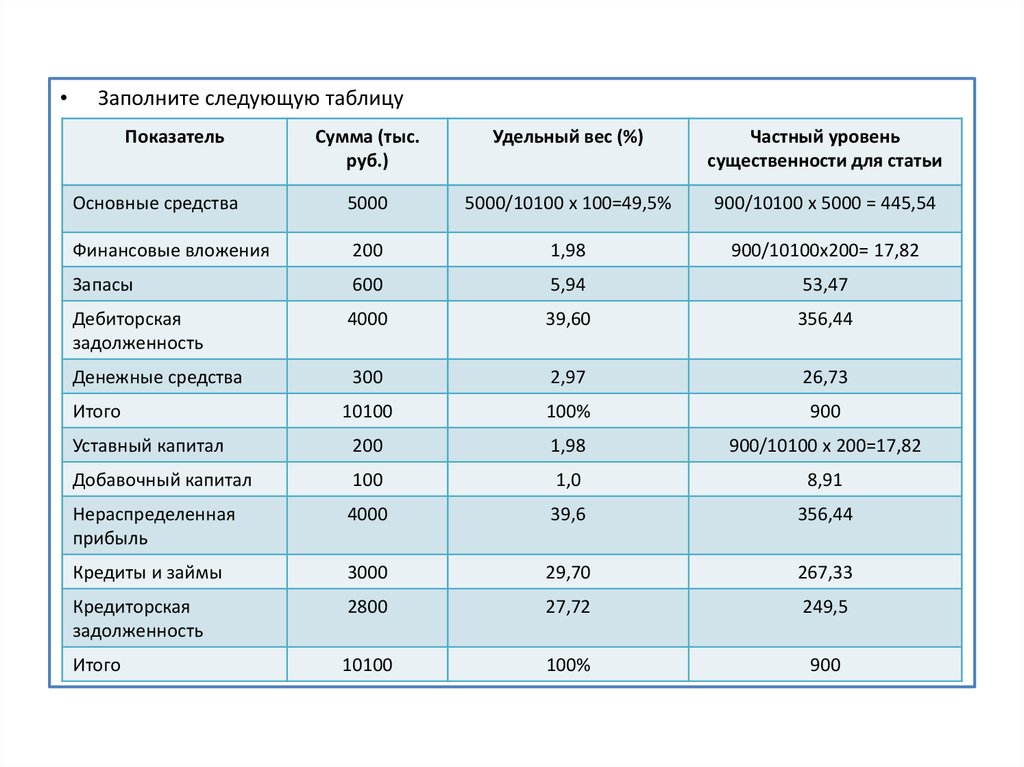

Заполните следующую таблицу

Показатель

Сумма (тыс.

руб.)

Удельный вес (%)

Частный уровень

существенности для статьи

Основные средства

5000

5000/10100 х 100=49,5%

900/10100 х 5000 = 445,54

Финансовые вложения

200

1,98

900/10100х200= 17,82

Запасы

600

5,94

53,47

Дебиторская

задолженность

4000

39,60

356,44

Денежные средства

300

2,97

26,73

10100

100%

900

Уставный капитал

200

1,98

900/10100 х 200=17,82

Добавочный капитал

100

1,0

8,91

Нераспределенная

прибыль

4000

39,6

356,44

Кредиты и займы

3000

29,70

267,33

Кредиторская

задолженность

2800

27,72

249,5

Итого

10100

100%

900

Итого

4.

ЗАДАЧА 2.

На основании исходных данных выявите нарушения, допущенные

организацией. Результаты оформите в виде рабочего документа аудитора.

В сентябре 20хх г. был ликвидирован объект основных средств вследствие

физического износа, первоначальная стоимость которого составляет 2 480 000

руб. Сумма начисленной амортизации к моменту выбытия объекта –

1 978 000 руб. Расходы по демонтажу выбывшего основного средства

составили 17 500 руб. (демонтаж проводился собственными силами

организации). Оприходован лом металла после демонтажа на сумму 48 730

руб.

Аудитором в процессе проверки установлено, что в бухгалтерском учете

организации были сделаны следующие записи по выбытию основного

средства:

Д 02 К 01 – 1978000 руб.

Д 99 К 01 – 502000 руб.

Д 99 К 10, 70 (69) … - 17500 руб.

Д 10 К 99 – 48730 руб.

5.

1)

2)

3)

4)

5)

Решение

По данным аудитора в бухгалтерском учете организации должны быть

сделаны следующие бухгалтерские записи:

Д 01 субсчет «Выбытие ОС» К 01 – 2480000 руб. – отражена первоначальная

стоимость основного средства, предназначенного к выбытию;

Д 02 К 01 субсчет «Выбытие ОС» – 1978000 руб. – списана сумма начисленной

амортизации;

Д 91.2 К 01 субсчет «Выбытие ОС» – 502000 руб. – списана остаточная

стоимость основного средства;

Д 91.2 К 10, 70 (69)… - 17500 руб. – отражена стоимость демонтажа

выбывшего основного средства, произведенного собственными силами;

Д 10 К 91.1 – 48730 руб. – оприходован лом металла после демонтажа

выбывшего основного средства

Сделанные ранее по данным операции бухгалтерские записи должны быть

сторнированы.

6.

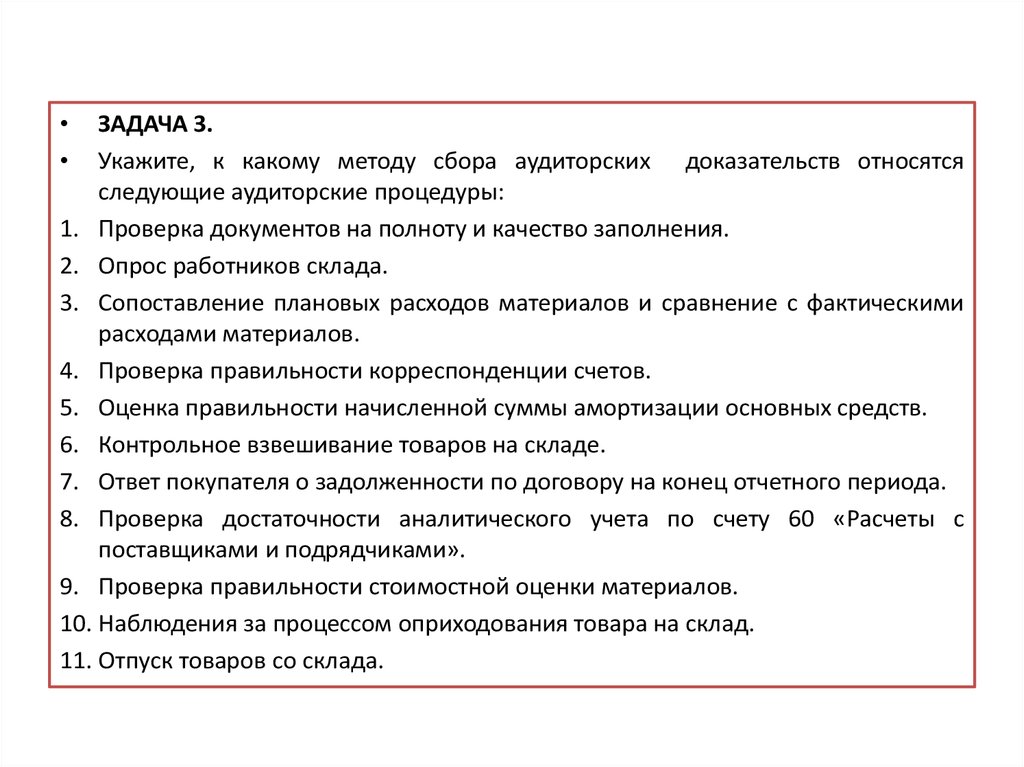

ЗАДАЧА 3.

Укажите, к какому методу сбора аудиторских доказательств относятся

следующие аудиторские процедуры:

1. Проверка документов на полноту и качество заполнения.

2. Опрос работников склада.

3. Сопоставление плановых расходов материалов и сравнение с фактическими

расходами материалов.

4. Проверка правильности корреспонденции счетов.

5. Оценка правильности начисленной суммы амортизации основных средств.

6. Контрольное взвешивание товаров на складе.

7. Ответ покупателя о задолженности по договору на конец отчетного периода.

8. Проверка достаточности аналитического учета по счету 60 «Расчеты с

поставщиками и подрядчиками».

9. Проверка правильности стоимостной оценки материалов.

10. Наблюдения за процессом оприходования товара на склад.

11. Отпуск товаров со склада.

7.

РЕШЕНИЕ

В соответствии с ФСАД «Аудиторские доказательства» методами сбора

аудиторских доказательств являются: инспектирование, наблюдение, запрос,

подтверждение, пересчет, аналитические процедуры.

Исходя из содержания определений указанных методов устанавливается

следующее соотношение методов аудиторским процедурам условия задачи:

1,4,6,8 – инспектирование;

5, 9 – пересчет;

10, 11 – наблюдение;

2 – запрос;

7 – подтверждение;

3 – аналитические процедуры.

8.

Задача 4.

Для нахождения уровня существенности аудиторская организация использует

состав и значения основных финансовых показателей, представленных в

таблице (графы 1 и 4). Значения показателей уже заполнены (графа 2).

Показатель бухгалтерской отчетности

аудируемого лица

Значение

показателя

(тыс. руб.)

Доля

показателя

Значение, применяемое

для нахождения уровня

существенности

1

2

3

4

Чистая прибыль (убыток)

3000

5

Объем продаж (без НДС)

150000

2

Итог баланса

80000

2

Собственный капитал

25000

10

Себестоимость продаж

112000

2

9.

ЗАДАНИЕ: определите единый уровень существенности, учитывая, что

согласно

порядку

его

нахождения,

возможно

отклонение

нерепрезентативных значений показателей при их отклонении от среднего

значения более чем на 65 %. Округление значения уровня существенности

допустимо не более, чем на 5 % до числа, заканчивающегося на «00», в

большую сторону.

Ответ:

Показатель бухгалтерской

отчетности

Значение показателя

(тыс. руб.)

Доля

показателя

(стандарт

№ 4)

Значение, применяемое для

нахождения уровня

существенности

1

2

3

4

Чистая прибыль (убыток)

3000

5

150

Объем продаж (без НДС)

150000

2

3000

Итог баланса

80000

2

1600

Собственный капитал

25000

10

2500

Себестоимость продаж

112000

2

2240

10.

1.2.

3.

4.

5.

6.

(150 + 3000 + 1600 + 2500 + 2240) : 5 = 1898

(1898 – 150) : 1898 х 100 = 92,1 % - отклонение нерепрезентативного значения

(3000 – 1898) : 1898 х 100 = 58,1 %

(3000 + 1600 + 2500 + 2240) : 4 = 2335

Округлим до 2300. Проверка (2335 – 2300) : 2335 х 100 = 1,52 %

Уровень существенности 2300 тыс. руб.

Репрезентативная выборка, т. е. представительная. Это требование

предполагает, что все элементы изучаемой совокупности должны иметь

равную вероятность быть отобранными в выборку.

11.

Задача 5.

Произвести расчет уровня существенности, используя для этого методику,

определенную стандартом «Существенность в аудите», исходя из следующих

данных (таблица 1):

Определение единого

существенности

Базовый показатель

Значениепоказателя

базового уровня

Доля,

%

Значение,

показателя отчетности

применяемое для

(руб.)

нахождения уровня

существенности (руб.)

Активы по балансу

2 500 000

7

Выручка от продаж

4 000 000

7

250 000

10

3 750 000

6

х

предел 20 %

Прибыль

налогообложения

Затраты предприятия

Итого

до

12.

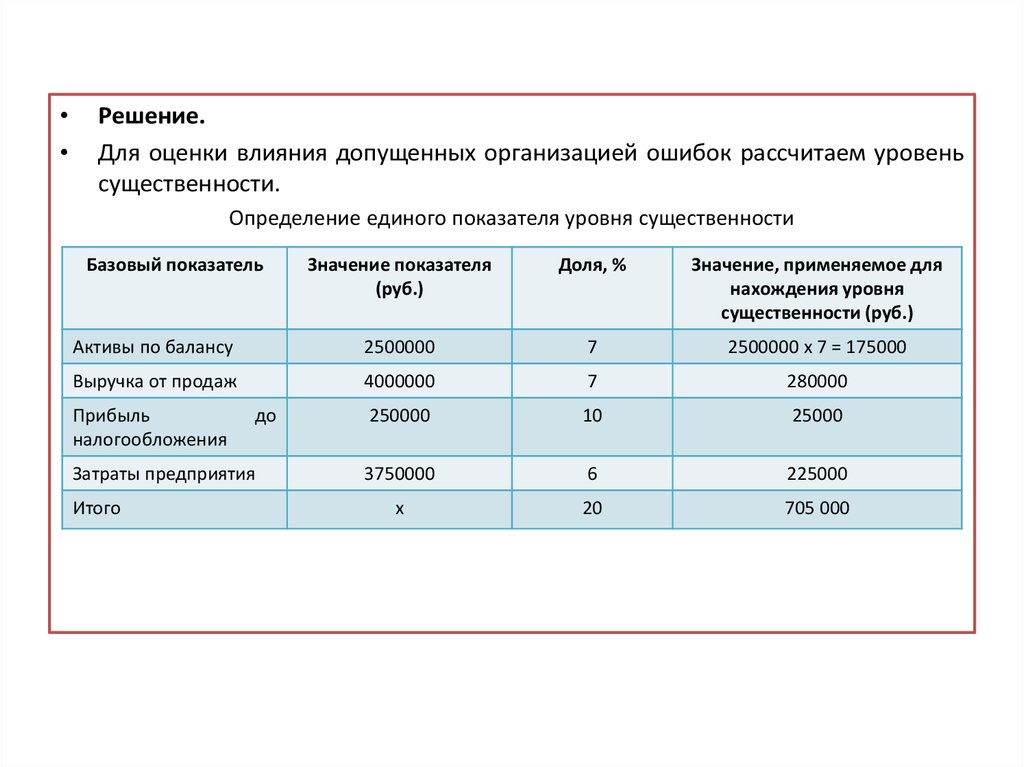

Решение.

Для оценки влияния допущенных организацией ошибок рассчитаем уровень

существенности.

Определение единого показателя уровня существенности

Базовый показатель

Значение показателя

(руб.)

Доля, %

Значение, применяемое для

нахождения уровня

существенности (руб.)

Активы по балансу

2500000

7

2500000 х 7 = 175000

Выручка от продаж

4000000

7

280000

250000

10

25000

3750000

6

225000

х

20

705 000

Прибыль

налогообложения

до

Затраты предприятия

Итого

13.

Среднеарифметическое значение базовых показателей – 176 250 руб. (175000

+ 280 000 + 25 000 + 225 000) : 4 = 176250 руб.

Наименьшее значение отличается от среднего на 85,8 % (176250 – 25000) :

176250 = 85,8 %.

Наибольшее значение отличается от среднего на 58,9 %. (280 000 – 176 250):

176 250 = 58, 9%.

Наименьшее значение значительно отличается от среднего, а наибольшее –

незначительно, поэтому отбросим наименьшее и определим новое

арифметическое: (175 000 + 280 000 + 225 000) : 3 = 226 667 руб.

Полученную величину округлим до 240 000 руб. и используем эт от

показатель в качестве значения уровня существенности.

Различие между значением уровня существенности до и после округления

составляет:

(240 000 – 226 667) : 226 667 х 100 % = 5,8 %, что находится в пределах 20 %.

Уровень существенности означает предельное значение ошибки, допустимое

в отчетности, в пределах которого на основе этой отчетности можно будет

делать правильные выводы.

14.

1)

2)

3)

4)

Задача 6. На основании исходных данных выявите нарушения, допущенные

организацией. Результаты оформите в виде рабочего документа аудитора.

Исходные данные: в ходе аудиторской проверки продажи готовой продукции

выявлено, что по договору « 7 от 10.03.16 г. была продана готовая продукция

покупателю – ООО «С» на сумму 750 000 руб., в том числе НДС – 18 %.

Фактическая себестоимость проданной продукции составила 480 000 руб.

Стоимость доставки до покупателя по договору транспортной организацией

составила 11 800 руб., в том числе НДС – 18 %.

В учете были сделаны бухгалтерские записи:

Дебет 62 субсчет «С» Кредит 90/1 – 620 000 руб.

Дебет 90/3 Кредит 68НДС – 130 000 руб.;

Дебет 90/2 Кредит 43 – 480 000 руб.;

Дебет 90/2 Кредит 60 – 11 800 руб.