Финансы

ФинансыПохожие презентации:

отчетность. Тема 2")

отчетность организаций")

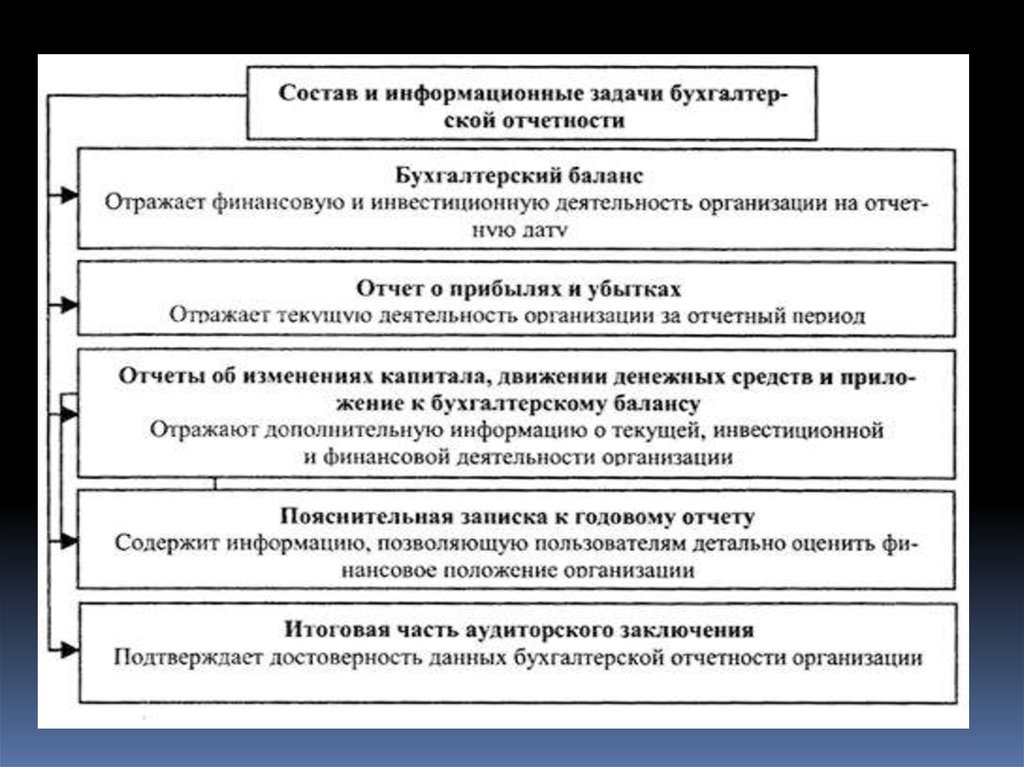

Состав и информационные задачи бухгалтерской отчетности

1. Состав и информационные задачи бухгалтерской отчетности

СОСТАВ И ИНФОРМАЦИОННЫЕ ЗАДАЧИБУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Литвинцев Р.В

2.

Основными нормативными документами,регулирующими бухгалтерскую отчетность, являются

Федеральный закон «О бухгалтерском учете»,

Положение по бухгалтерскому учету от 6 июля 1999 г.

№ 43н «Бухгалтерская отчетность организации»

ПБУ4/99, Положение по ведению бухгалтерского учета

и бухгалтерской отчетности в РФ.

3. Содержание бухгалтерской отчетности представляет собой комплекс показателей, связанных между собой как логически, так и

Содержание бухгалтерской отчетности представляет собой комплекс показателей,связанных между собой как логически, так и информационно. Процесс

реформирования современной российской отчетности направлен на приближение ее

к международным стандартам финансовой отчетности. С переходом к рыночной

экономике изменился состав и содержание бухгалтерской отчетности, которая в

настоящее время состоит из следующих типовых форм:

бухгалтерского баланса - форма № 1;

отчета о прибылях и убытках - форма № 2;

отчета об изменении капитала - форма № 3;

отчета о движении денежных средств - форма № 4;

приложения к бухгалтерскому балансу - форма № 5;

отчета о целевом использовании полученных средств форма № 6 (годовая) - для общественных организаций

(объединений);

пояснительной записки к годовому отчету;

итоговой части аудиторского заключения, выданного

по результатам обязательного по законодательству РФ

аудита бухгалтерской отчетности.

4.

5.

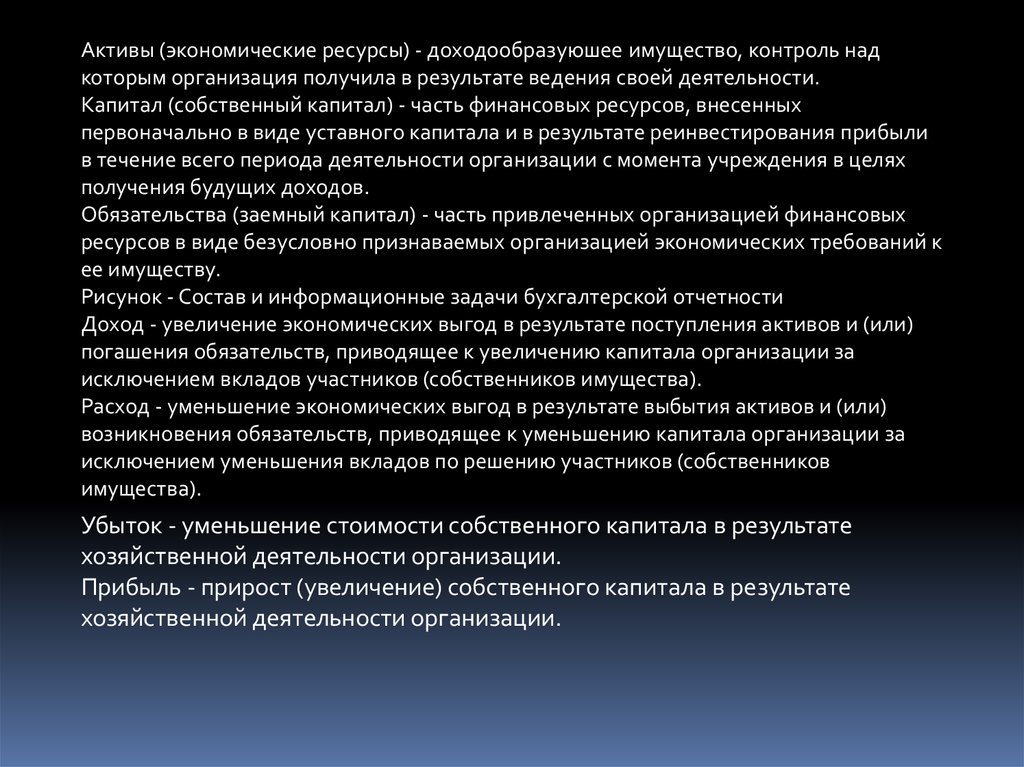

Активы (экономические ресурсы) - доходообразуюшее имущество, контроль надкоторым организация получила в результате ведения своей деятельности.

Капитал (собственный капитал) - часть финансовых ресурсов, внесенных

первоначально в виде уставного капитала и в результате реинвестирования прибыли

в течение всего периода деятельности организации с момента учреждения в целях

получения будущих доходов.

Обязательства (заемный капитал) - часть привлеченных организацией финансовых

ресурсов в виде безусловно признаваемых организацией экономических требований к

ее имуществу.

Рисунок - Состав и информационные задачи бухгалтерской отчетности

Доход - увеличение экономических выгод в результате поступления активов и (или)

погашения обязательств, приводящее к увеличению капитала организации за

исключением вкладов участников (собственников имущества).

Расход - уменьшение экономических выгод в результате выбытия активов и (или)

возникновения обязательств, приводящее к уменьшению капитала организации за

исключением уменьшения вкладов по решению участников (собственников

имущества).

Убыток - уменьшение стоимости собственного капитала в результате

хозяйственной деятельности организации.

Прибыль - прирост (увеличение) собственного капитала в результате

хозяйственной деятельности организации.

6. Форма № 1 «Бухгалтерский баланс» служит основным источником информации для обширного круга пользователей. Согласно ст. 48 ГК

Форма № 1 «Бухгалтерский баланс» служит основным источником информации для обширного круга пользователей.Согласно ст. 48 ГК РФ баланс является одним из признаков юридического лица, т.е. выполняет экономико-правовую

функцию, обеспечивая реализацию одного из принципов бухгалтерского учета - имущественную обособленность

хозяйствующего субъекта. По бухгалтерскому балансу определяют конечный финансовый результат работы организации

в виде наращения собственного капитала за отчетный период. В зарубежной практике бухгалтерский баланс называют

отчетом о финансовом состоянии организации. Баланс включает в себя 5 разделов:

1) внеоборотные активы;

2) оборотные активы;

3) капитал и резервы;

4) долгосрочные обязательства;

5) краткосрочные обязательства.

7.

Форма № 2 «Отчет о прибылях и убытках» имеет очень важное значение, т.к. в ней содержатся всенеобходимые сведения о финансовых результатах деятельности организации в целом и суммы, их

составляющие. В отчете данные о доходах, расходах и финансовых результатах представляются

нарастающим итогом с начала года до отчетной даты (в данном случае — до конца года).

Форма № 3 «Отчет об изменениях капитала» отражает данные о движении собственного капитала,

фондов и резервов, содержит показатель чистых активов. Он позволяет оценить происходящие

изменения (остатками на начало и конец года, приток и изъятие капитала) в собственном капитале

и представляет интерес с точки зрения характеристики его надежности и оценки риска, а также

изменения финансового положения собственника.

Форма № 4 «Отчет о движении денежных средств» должен отражать сведения о потоках денежных

средств в наличной и безналичной формах, с учетом их остатков на начало и конец отчетного периода в разрезе текущей, инвестиционной и финансовой деятельности.

В форме № 4 отражаются данные о движении денежных средств организации, учитываемых на

счетах 50, 51, 52 и 55. Отчет о движении денежных средств составляется в рублях.

Форма № 5 «Приложение к бухгалтерскому балансу» содержит информацию о движении заемных

средств, дебиторской и кредиторской задолженности, амортизируемом имуществе, финансовых

вложениях, расходах организации и т.д., что дает возможность провести подробный финансовый

анализ.

Форма № 6 «Отчет о целевом использовании полученных средств» составляют, как правило,

некоммерческие организации. В этой форме дается подробная расшифровка поступления средств

на содержание организации и их расходование по конкретным направлениям. Все данные

приводятся за отчетный год и для сравнения — за предыдущий год.

8. Правильно построенный бухгалтерский баланс означает:

- полный охват хозяйственных процессов организации;- надлежащую группировку хозяйственных явлений;

- изучение связей между явлениями на основе правильной корреспонденции

счетов, что позволяет анализировать финансово-хозяйственную деятельность

и движение имущественных средств организации.

В соответствии с требованиями международных стандартов баланс должен

составляться таким образом, чтобы была видна:

- структура капитала для получения информации о финансовых источниках

формирования активов (аспект финансирования);

- структура имущества для получения информации о ликвидности

предприятия (аспект инвестирования);

- структура капитала и имущества во взаимосвязи для получения информации

о платежеспособности предприятия.

Анализ бухгалтерского баланса может проводиться следующими способами:

- непосредственно по балансу без предварительного изменения состава

балансовых статей;

- на основе сравнительного аналитического баланса путем уплотнения

некоторых однородных по составу элементов балансовых статей;

- с учетом корректировки баланса на индекс инфляции с последующим

агрегированием статей в необходимых аналитических разрезах.