Финансы

ФинансыПохожие презентации:

и ошибки (МСФО (IAS) 8)")

8. Учетная политика, изменения бухгалтерских оценок и ошибки")

8 «Учетная политика, изменения в бухгалтерских")

Учетная политика, изменения в бухгалтерских оценках и ошибки

1.

ТОО «ЦЕНТР ИССЛЕДОВАНИЙ, АНАЛИЗА И ОЦЕНКИ ЭФФЕКТИВНОСТИ»ОТДЕЛ ПРОФЕССИОНАЛЬНОГО РАЗВИТИЯ

ТЕМА 2 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»

Лектор: Ускенбаева Асия Рахманбердыевна

Астана - 2025

1

2.

Цель темы:Изучить требования МСФО (IAS) 8

«Учетная политика, изменения в

бухгалтерских оценках и ошибки»

2

3.

ВОПРОС 1. ОТРАЖЕНИЕ В УЧЕТЕИЗМЕНЕНИЙ В УЧЕТНОЙ ПОЛИТИКЕ, В

БУХГАЛТЕРСКИХ ОЦЕНКАХ И ДОПУЩЕННЫХ

ОШИБОК.

3

4.

Учётная политика• конкретные принципы, методы, процедуры, правила и

практика, принятые организацией для подготовки и

предоставление финансовой отчетности.

Выбор и применение

• При выборе и применении учетной политики необходимо

руководствоваться соответствующими стандартами и

интерпретациями, с учетом разъяснений по их применению,

выпущенных Советом по МСФО.

• Если конкретный стандарт не применим — выбирается подход,

обеспечивающий достоверную и уместную информацию.

5. В отсутствие Стандартов и Интерпретаций, руководство самостоятельно разрабатывает учетную политику и обеспечивает ее применение

так, чтобы информация в Финансовой Отчетностибыла:

✓ Уместной/релевантной (пользователь на ее основе может принимать

экономические решения и делать оценки)

✓ Надежной (критерии):

достоверно представляет фин.положение и результаты;

приоритет экономического содержания над юр.формой;

нейтральна (непредвзята);

осмотрительна

полна во всех существенных аспектах

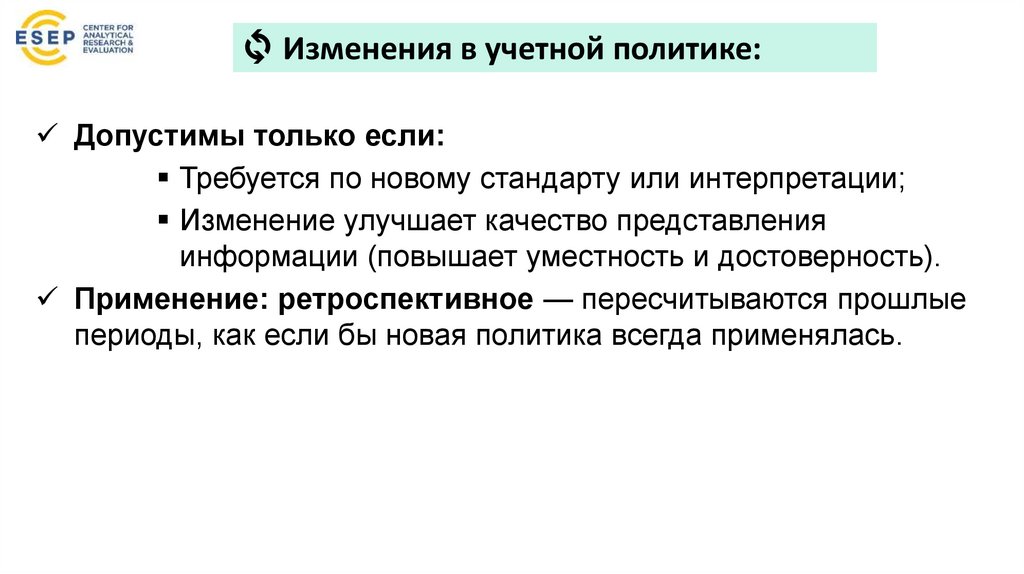

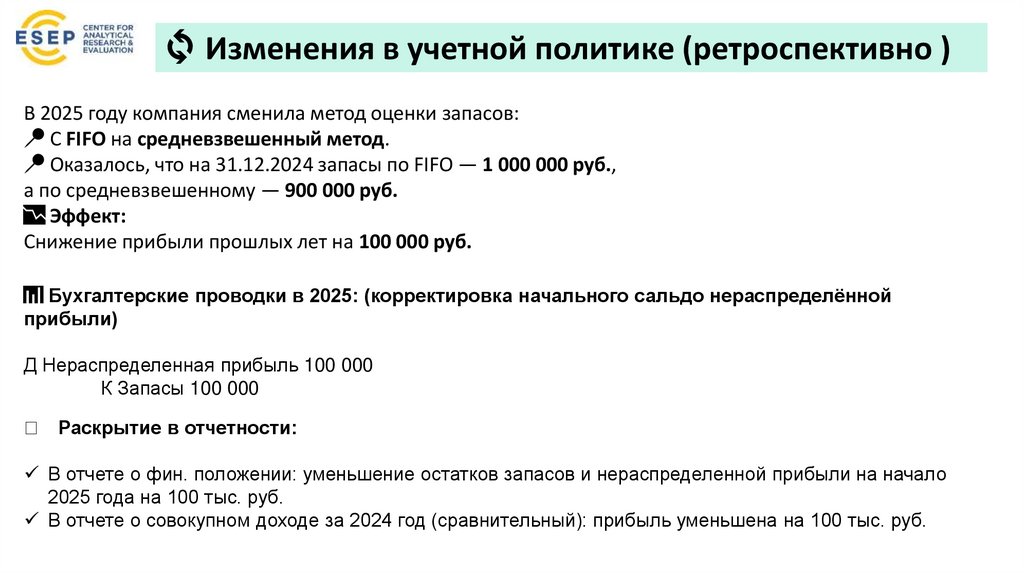

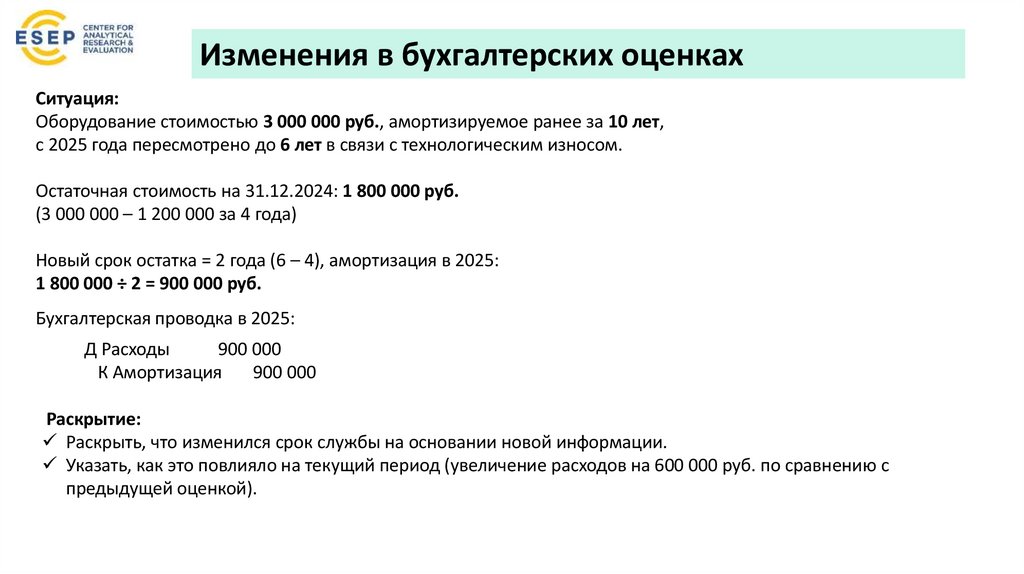

6. Изменения в учетной политике допустимы только тогда, когда это:

✓ Требуется Стандартом или Интерпретацией (пересмотробязателен)

✓ Изменение улучшает качество представления информации

(повышает уместность и достоверность).

• Как изменить учетную политику?

• В случае опубликования нового МСФО, изменения учетной

политики осуществляются в соответствии с его переходными

положениями.

• Если новый стандарт не содержит переходных положений либо

пересмотр учетной политики осуществляется добровольно, то

изменение применяется ретроспективно