Финансы

ФинансыПохожие презентации:

Налоговая реформа 2026

1.

НАЛОГОВАЯ РЕФОРМА 2026обзор изменений

2.

Нормативная база налоговой реформыПроект федерального закона №1026190-8 от 29.09.2029 г. «О внесении

изменений в части первую и вторую НК РФ и отдельные

законодательные акты РФ».

Пояснительная записка и финансово-экономическое обоснование – основные

перспективы и задачи налоговой реформы.

3.

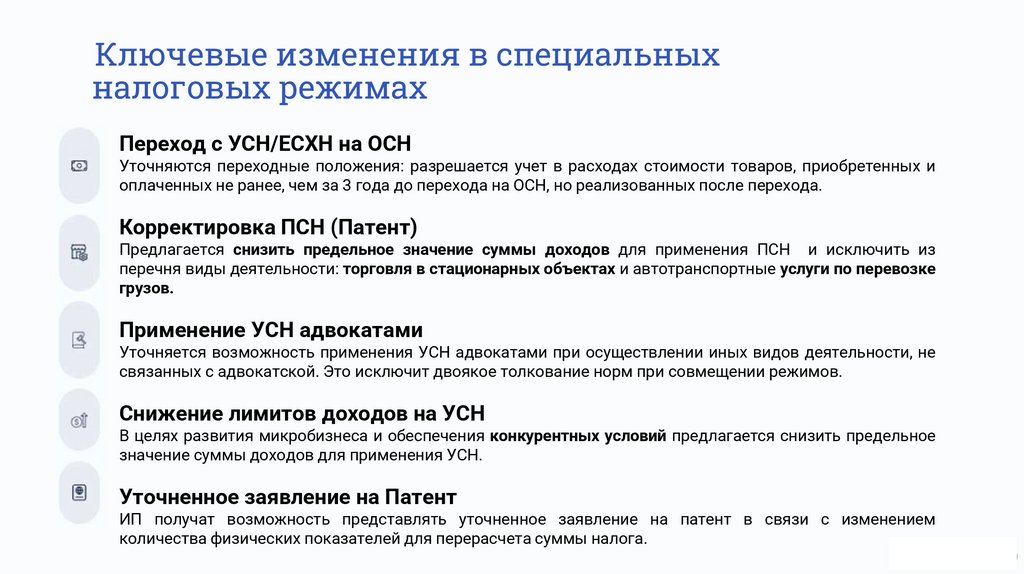

Ключевые изменения в специальныхналоговых режимах

Переход с УСН/ЕСХН на ОСН

Уточняются переходные положения: разрешается учет в расходах стоимости товаров, приобретенных и

оплаченных не ранее, чем за 3 года до перехода на ОСН, но реализованных после перехода.

Корректировка ПСН (Патент)

Предлагается снизить предельное значение суммы доходов для применения ПСН и исключить из

перечня виды деятельности: торговля в стационарных объектах и автотранспортные услуги по перевозке

грузов.

Применение УСН адвокатами

Уточняется возможность применения УСН адвокатами при осуществлении иных видов деятельности, не

связанных с адвокатской. Это исключит двоякое толкование норм при совмещении режимов.

Снижение лимитов доходов на УСН

В целях развития микробизнеса и обеспечения конкурентных условий предлагается снизить предельное

значение суммы доходов для применения УСН.

Уточненное заявление на Патент

ИП получат возможность представлять уточненное заявление на патент в связи с изменением

количества физических показателей для перерасчета суммы налога.

4.

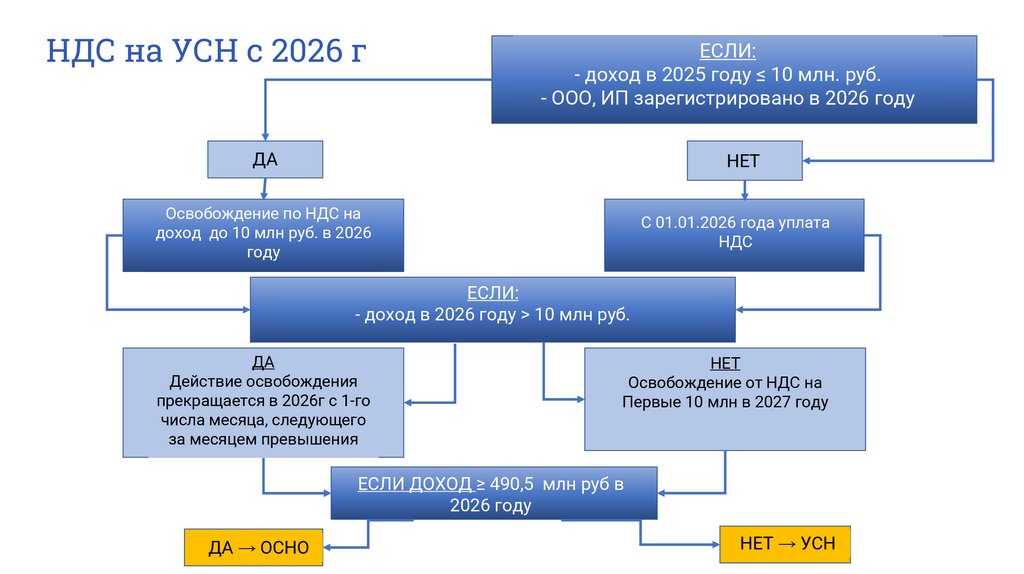

Порядок уплаты НДС по УСН с 2026 гПереход к уплате НДС для упрощенцев зависит от их уровня дохода в предыдущем году.

Новые компании (2026 г.) или доход ≤ 10 млн (2025 г.)

Получают освобождение от НДС на доход до 10 млн руб. в 2026 году.

Доход > 10 млн (2025 г.)

С 01.01.2026 года обязаны уплачивать НДС.

Превышение порога в текущем году

Действие освобождения прекращается с 1-го числа месяца,

следующего за месяцем превышения лимита (10 млн руб.).

Критический лимит: 490,5 млн руб.

Если доход достигнет или превысит 490,5 млн руб. в 2026 году, компания

переходит на ОСНО.

5.

НДС на УСН с 2026 гЕСЛИ:

- доход в 2025 году ≤ 10 млн. руб.

- ООО, ИП зарегистрировано в 2026 году

ДА

НЕТ

Освобождение по НДС на

доход до 10 млн руб. в 2026

году

С 01.01.2026 года уплата

НДС

ЕСЛИ:

- доход в 2026 году > 10 млн руб.

ДА

Действие освобождения

прекращается в 2026г с 1-го

числа месяца, следующего

за месяцем превышения

НЕТ

Освобождение от НДС на

Первые 10 млн в 2027 году

ЕСЛИ ДОХОД ≥ 490,5 млн руб в

2026 году

ДА → ОСНО

НЕТ → УСН

6.

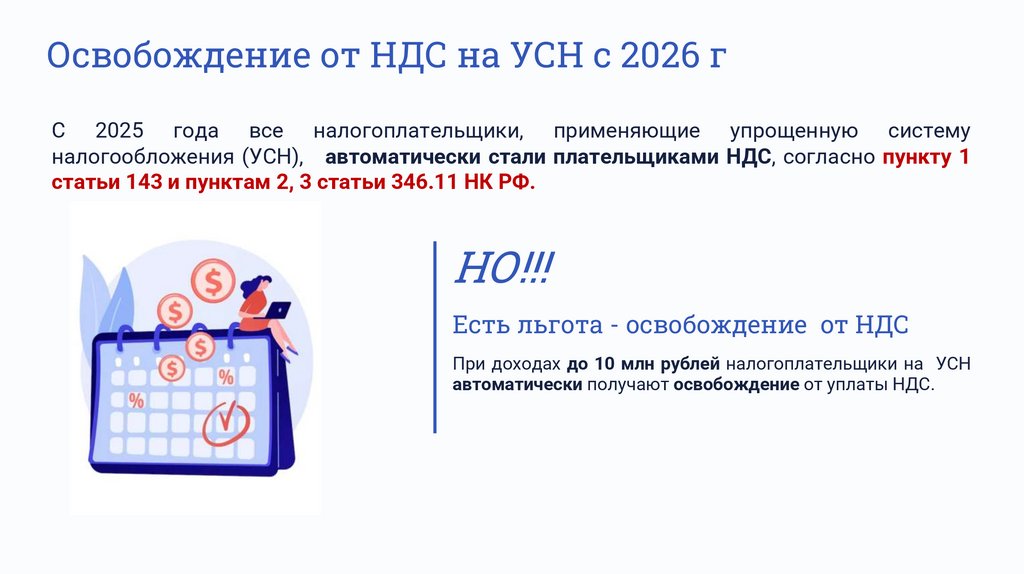

Освобождение от НДС на УСН с 2026 гС 2025 года все налогоплательщики, применяющие упрощенную систему

налогообложения (УСН), автоматически стали плательщиками НДС, согласно пункту 1

статьи 143 и пунктам 2, 3 статьи 346.11 НК РФ.

НО!!!

Есть льгота - освобождение от НДС

При доходах до 10 млн рублей налогоплательщики на УСН

автоматически получают освобождение от уплаты НДС.

7.

Новые пониженные ставки НДС и лимиты дохода дляУСН с 2026 г

Для налогоплательщиков, превышающих порог дохода в 10 млн рублей, в НК РФ предусмотрены

пониженные ставки НДС, зависящие от годовой выручки. Это позволяет смягчить переход на НДС.

7%

5%

Ставка 5%

Если годовая выручка

от 10 до 272,5 млн руб.

Ставка 7%

Если годовая выручка

от 272,5 до 490,5 млн руб.

* лимиты указаны на 2026г

* ежегодная индексация

8.

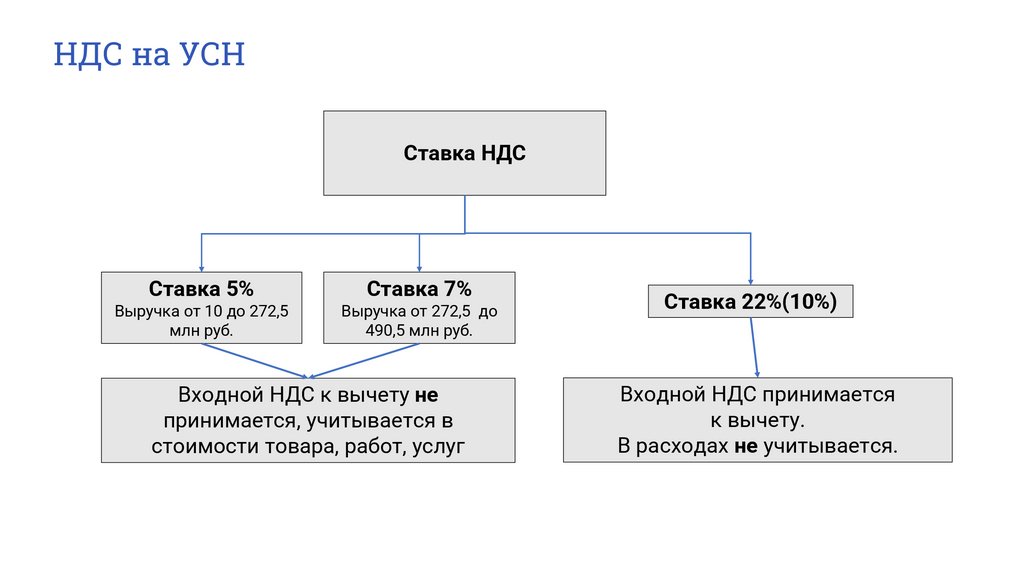

НДС на УСНСтавка НДС

Ставка 5%

Ставка 7%

Выручка от 10 до 272,5

млн руб.

Выручка от 272,5 до

490,5 млн руб.

Входной НДС к вычету не

принимается, учитывается в

стоимости товара, работ, услуг

Ставка 22%(10%)

Входной НДС принимается

к вычету.

В расходах не учитывается.

9.

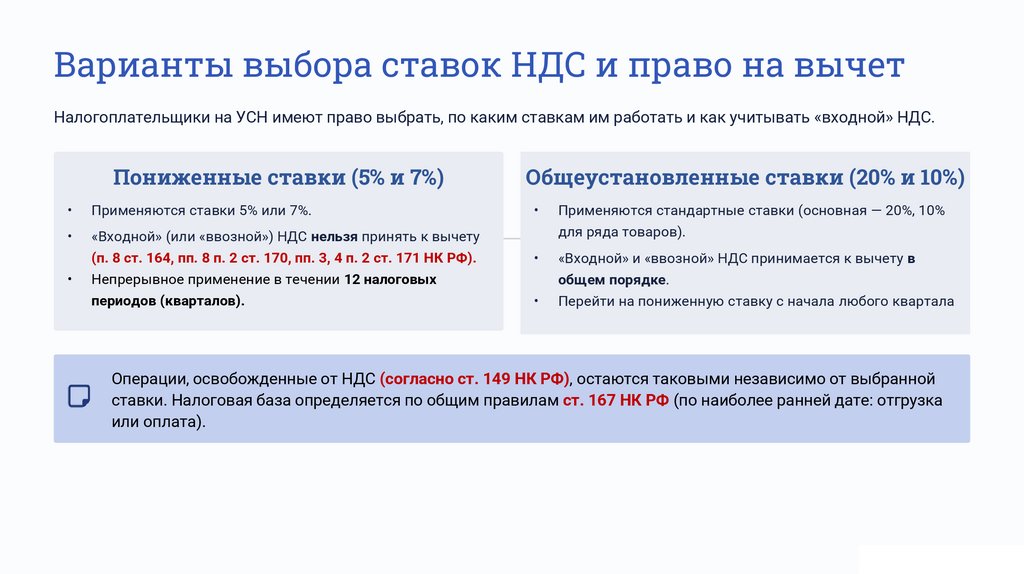

Варианты выбора ставок НДС и право на вычетНалогоплательщики на УСН имеют право выбрать, по каким ставкам им работать и как учитывать «входной» НДС.

Пониженные ставки (5% и 7%)

Применяются ставки 5% или 7%.

«Входной» (или «ввозной») НДС нельзя принять к вычету

(п. 8 ст. 164, пп. 8 п. 2 ст. 170, пп. 3, 4 п. 2 ст. 171 НК РФ).

Общеустановленные ставки (20% и 10%)

для ряда товаров).

Непрерывное применение в течении 12 налоговых

периодов (кварталов).

Применяются стандартные ставки (основная — 20%, 10%

«Входной» и «ввозной» НДС принимается к вычету в

общем порядке.

Перейти на пониженную ставку с начала любого квартала

Операции, освобожденные от НДС (согласно ст. 149 НК РФ), остаются таковыми независимо от выбранной

ставки. Налоговая база определяется по общим правилам ст. 167 НК РФ (по наиболее ранней дате: отгрузка

или оплата).

10.

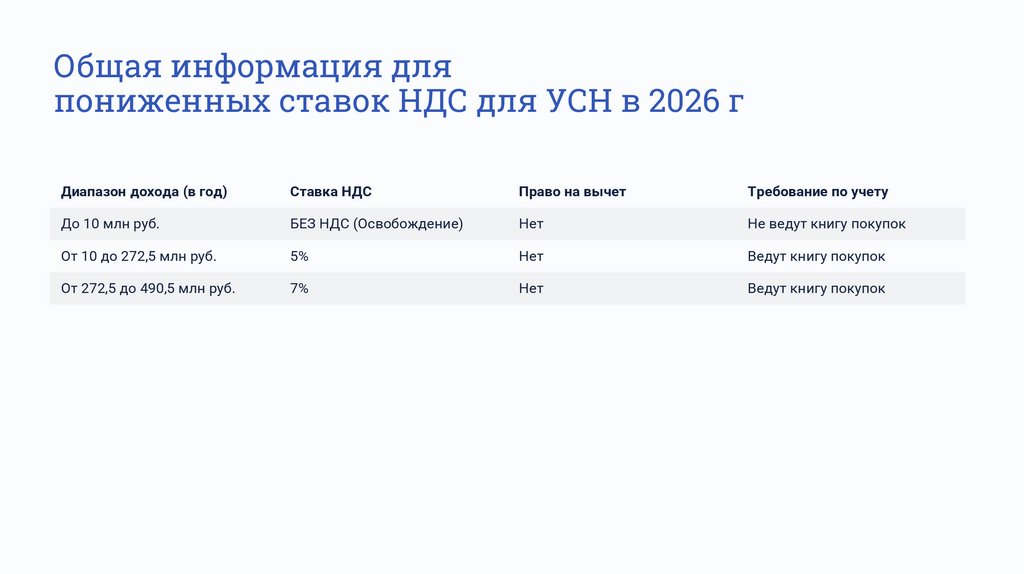

Общая информация дляпониженных ставок НДС для УСН в 2026 г

Диапазон дохода (в год)

Ставка НДС

Право на вычет

Требование по учету

До 10 млн руб.

БЕЗ НДС (Освобождение)

Нет

Не ведут книгу покупок

От 10 до 272,5 млн руб.

5%

Нет

Ведут книгу покупок

От 272,5 до 490,5 млн руб.

7%

Нет

Ведут книгу покупок

11.

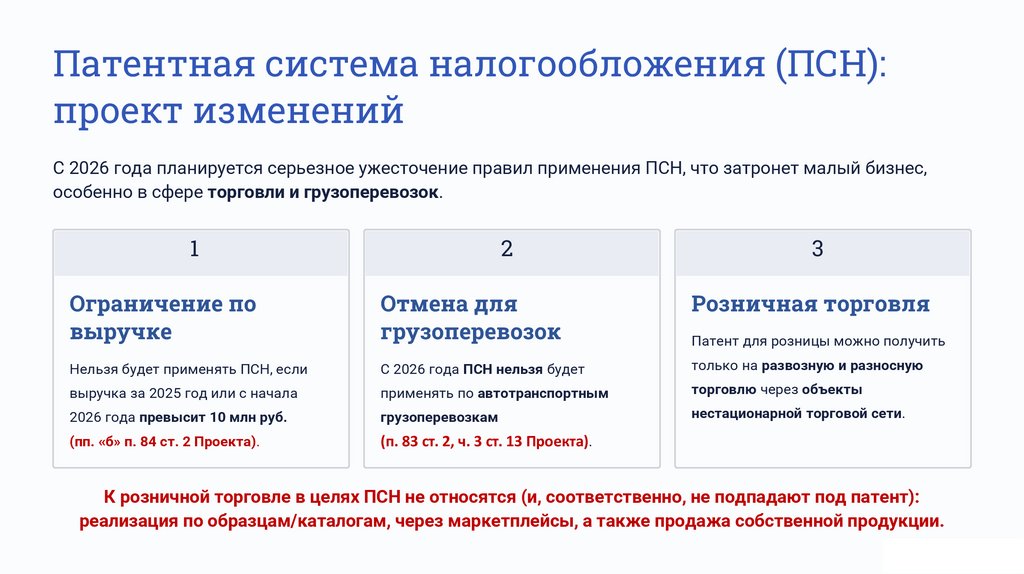

Патентная система налогообложения (ПСН):проект изменений

С 2026 года планируется серьезное ужесточение правил применения ПСН, что затронет малый бизнес,

особенно в сфере торговли и грузоперевозок.

1

2

3

Ограничение по

выручке

Отмена для

грузоперевозок

Розничная торговля

Нельзя будет применять ПСН, если

С 2026 года ПСН нельзя будет

только на развозную и разносную

выручка за 2025 год или с начала

применять по автотранспортным

торговлю через объекты

2026 года превысит 10 млн руб.

грузоперевозкам

нестационарной торговой сети.

(пп. «б» п. 84 ст. 2 Проекта).

(п. 83 ст. 2, ч. 3 ст. 13 Проекта).

Патент для розницы можно получить

К розничной торговле в целях ПСН не относятся (и, соответственно, не подпадают под патент):

реализация по образцам/каталогам, через маркетплейсы, а также продажа собственной продукции.

12.

Изменения в УСН и налоговые каникулыХотя полная отмена УСН не планируется, вводятся новые ограничения по доходам и

изменяются правила для региональных пониженных ставок.

Ограничение УСН без НДС

Применять упрощенку без НДС можно будет только при

доходах до 10 млн руб. в год (п. 1 ст. 2 ч. 3 ст. 13 Проекта).

Пониженные ставки регионов

Субъекты РФ смогут устанавливать пониженные ставки по

УСН только для плательщиков, соответствующих критериям,

которые определит Правительство (п. 79 ст. 2, ч. 3 ст. 13

Проекта).

13.

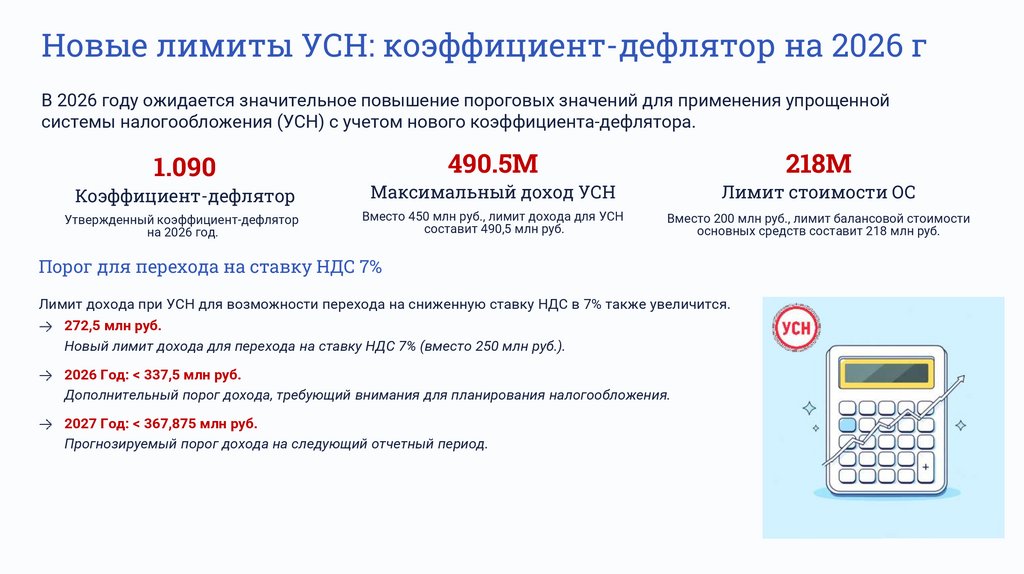

Новые лимиты УСН: коэффициент-дефлятор на 2026 гВ 2026 году ожидается значительное повышение пороговых значений для применения упрощенной

системы налогообложения (УСН) с учетом нового коэффициента-дефлятора.

490.5M

218M

Коэффициент-дефлятор

Максимальный доход УСН

Лимит стоимости ОС

Утвержденный коэффициент-дефлятор

на 2026 год.

Вместо 450 млн руб., лимит дохода для УСН

составит 490,5 млн руб.

Вместо 200 млн руб., лимит балансовой стоимости

основных средств составит 218 млн руб.

1.090

Порог для перехода на ставку НДС 7%

Лимит дохода при УСН для возможности перехода на сниженную ставку НДС в 7% также увеличится.

272,5 млн руб.

Новый лимит дохода для перехода на ставку НДС 7% (вместо 250 млн руб.).

2026 Год: < 337,5 млн руб.

Дополнительный порог дохода, требующий внимания для планирования налогообложения.

2027 Год: < 367,875 млн руб.

Прогнозируемый порог дохода на следующий отчетный период.