Финансы

ФинансыПохожие презентации:

9.Тақырып. Мемлекеттік және жергілікті қаржы шығыстарының жүйесін басқару

1.

9.Тақырып. Мемлекеттік және жергілікті қаржышығыстарының жүйесін басқару:

Сұрақтар:

1. Мемлекеттік қаржы шығыстарының мәні мен құрылымы

2. Әлеуметтік салалардың бюджет шығыстарын қалыптастыру және

басқару;

2.

1. Мемлекеттік қаржы шығыстарының мәні мен құрылымыМемлекеттік

және

жергілікті

қаржы

шығыстарыэкономикалық саясаттың басты құралдарының бірі. Олар

арқылы мемлекет қоғамдық қажеттіліктерді қаржыландырады,

әлеуметтік-экономикалық тұрақтылықты қамтамасыз етеді

және аймақтық дамуға ықпал етеді.

Мемлекеттік шығыстар жүйесін тиімді басқару елдің

экономикалық дамуына, бюджеттік тәртіп пен қаржы

тұрақтылығына тікелей әсер етеді.

3.

Мемлекеттік қаржы шығыстарының мәні мен құрылымыМемлекеттік шығыстар - бұл мемлекеттің өз функцияларын

орындау үшін пайдаланылатын ақша қорларын бөлу және

пайдалану процесі.

Негізгі сипаттамалары:

Қайтарымсыз сипатта болады;

Қоғамдық қажеттіліктерге бағытталады;

Экономикалық, әлеуметтік және басқарушылық мақсаттарға

қызмет етеді.

4.

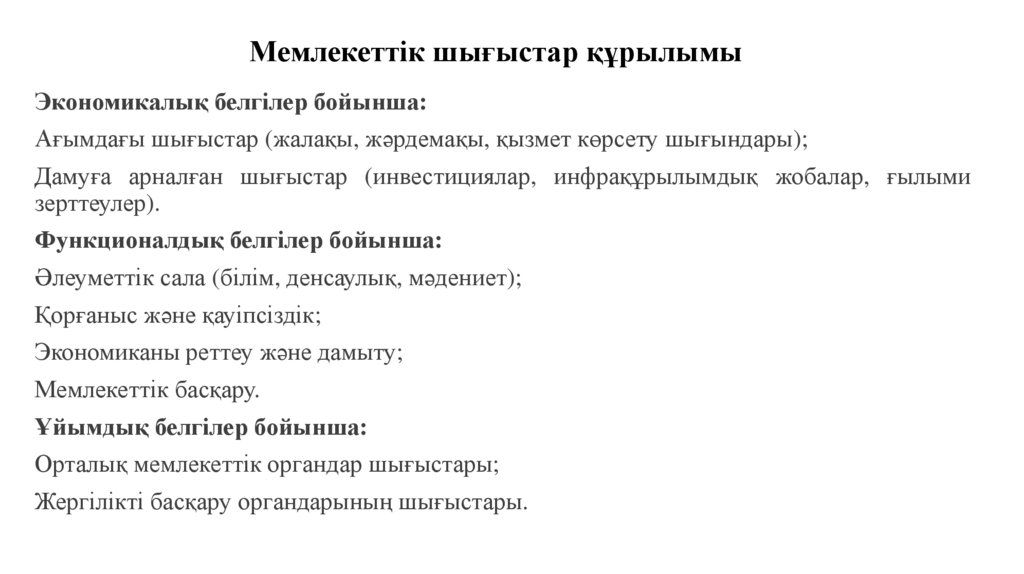

Мемлекеттік шығыстар құрылымыЭкономикалық белгілер бойынша:

Ағымдағы шығыстар (жалақы, жәрдемақы, қызмет көрсету шығындары);

Дамуға арналған шығыстар (инвестициялар, инфрақұрылымдық жобалар, ғылыми

зерттеулер).

Функционалдық белгілер бойынша:

Әлеуметтік сала (білім, денсаулық, мәдениет);

Қорғаныс және қауіпсіздік;

Экономиканы реттеу және дамыту;

Мемлекеттік басқару.

Ұйымдық белгілер бойынша:

Орталық мемлекеттік органдар шығыстары;

Жергілікті басқару органдарының шығыстары.

5.

Жергілікті қаржы шығыстарының мазмұныЖергілікті

деңгейдегі

шығыстар-аймақтық

және

коммуналдық қызметтерді қамтамасыз етуге бағытталған

қаржылық ресурстардың жұмсалуы.

Негізгі бағыттары:

-Тұрғын үй-коммуналдық шаруашылық;

-Жергілікті жолдар мен инфрақұрылым;

-Мектептер мен балабақшалар;

-Аймақтық денсаулық сақтау мекемелері;

-Әлеуметтік қорғау және жұмыспен қамту бағдарламалары.

6.

Жергілікті бюджеттердің рөліХалыққа керекті қызметтерді қаржыландыру;

Аймақтық теңгерімді қамтамасыз ету;

Экономикалық белсенділікті ынталандыру.

7.

Шығыстарды басқарудың қағидаттарыМақсаттылық қағидаты - қаржы нақты бағдарламаларға

бағытталуы тиіс;

Тиімділік және нәтижелілік - әр теңге жұмсалуының

қайтарымы болуы қажет;

Жауапкершілік және ашықтық - бюджет қаражатының

пайдаланылуы ашық және есепті болуы тиіс;

Субсидиарлық қағидаты - өкілеттіктер мен ресурстардың

деңгейлер арасында әділ бөлінуі;

Тұрақтылық және болжамдылық- бюджеттік саясаттың

ұзақмерзімді тұрақтылығы қамтамасыз етілуі керек.

8.

2. Мемлекеттік және жергілікті шығыстарды басқару жүйесіБасқару-бұл жоспарлау, болжау, қаржыландыру, бақылау және талдау

арқылы бюджет қаражаттарын тиімді пайдалану процесі.

Негізгі басқару кезеңдері:

Бюджеттік жоспарлау-шығыстар көлемін, құрылымын және басым

бағыттарын анықтау;

Бюджетті бекіту- заңнамалық деңгейде (Парламент, мәслихаттар) бекіту;

Орындау -бюджеттік бағдарламаларды жүзеге асыру;

Есеп және бақылау- қаржының мақсатты жұмсалуын қадағалау;

Талдау және бағалау-тиімділікті, өнімділікті және нәтижелілікті өлшеу.

9.

Әлеуметтік сала және оның құрамдас бөліктеріӘлеуметтік сала-қоғамның өмір сүру деңгейін, адам

капиталын және әлеуметтік тұрақтылықты қамтамасыз ететін

маңызды бағыт.

Мемлекет, әлеуметтік саланы (білім беру, денсаулық сақтау,

әлеуметтік қорғау, мәдениет және спорт) қаржыландыру

арқылы, елдің ұзақ мерзімдік дамуын және азаматтардың өмір

сүру деңгейін жақсартуға мүмкіндік жасайды.

Сондықтан әлеуметтік салалардағы бюджет шығыстарын

дұрыс қалыптастыру және тиімді басқару-мемлекеттің қаржы

саясатының негізгі құрамдас бөлігі болып табылады.

10.

Әлеуметтік салалардағы бюджет шығыстарын қалыптастырудыңмәні

Әлеуметтік шығыстарды қалыптастыру-мемлекеттік бюджеттің

әлеуметтік бағыттағы бөлігін жоспарлау процесі. Ол әлеуметтік

саясаттың мақсаттары мен міндеттеріне сүйенеді.

Қалыптастырудың негізгі кезеңдері:

Әлеуметтік саясаттың стратегиялық басымдықтарын анықтау

(мысалы, халықтың өмір сүру деңгейін арттыру, теңсіздікті азайту);

Нормативтік есептер мен әлеуметтік стандарттарды белгілеу

(мысалы, бір оқушыға, бір дәрігерге, бір тұрғынға шаққандағы қаржы

нормасы);

Бюджеттік өтінімдерді қарастыру және талдау;

Бюджет комиссиясында келісу және бекіту;

Қаржыландыру жоспарларын жасау.

11.

Әлеуметтік шығыстардың негізгі көздері-Республикалық және жергілікті бюджеттер;

-Мемлекеттік әлеуметтік сақтандыру қоры;

-Медициналық сақтандыру қоры;

-Инвестициялық және демеушілік қаражаттар.

12.

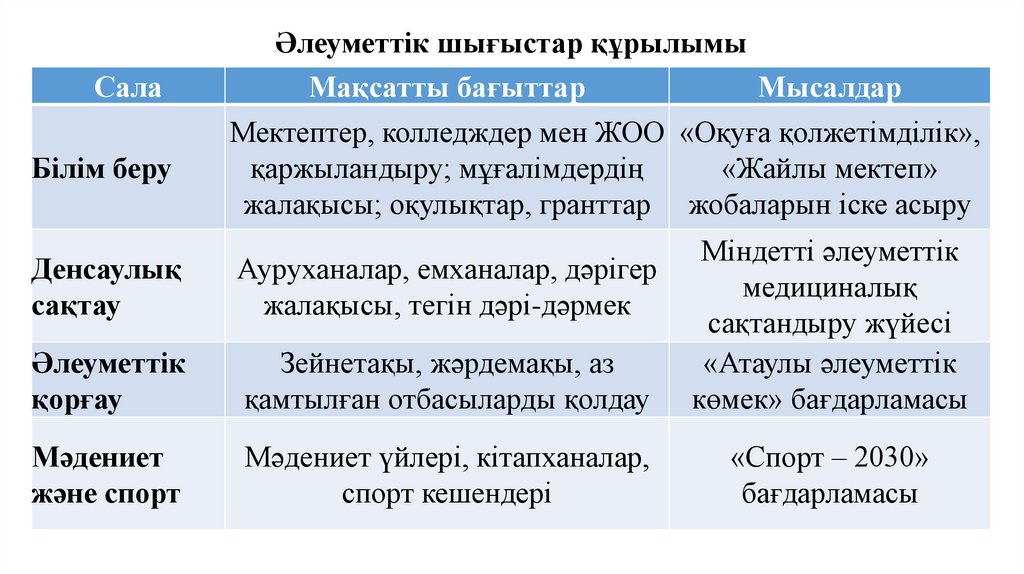

СалаБілім беру

Әлеуметтік шығыстар құрылымы

Мақсатты бағыттар

Мысалдар

Мектептер, колледждер мен ЖОО «Оқуға қолжетімділік»,

қаржыландыру; мұғалімдердің

«Жайлы мектеп»

жалақысы; оқулықтар, гранттар жобаларын іске асыру

Денсаулық

сақтау

Ауруханалар, емханалар, дәрігер

жалақысы, тегін дәрі-дәрмек

Әлеуметтік

қорғау

Зейнетақы, жәрдемақы, аз

қамтылған отбасыларды қолдау

Міндетті әлеуметтік

медициналық

сақтандыру жүйесі

«Атаулы әлеуметтік

көмек» бағдарламасы

Мәдениет

және спорт

Мәдениет үйлері, кітапханалар,

спорт кешендері

«Спорт – 2030»

бағдарламасы

13.

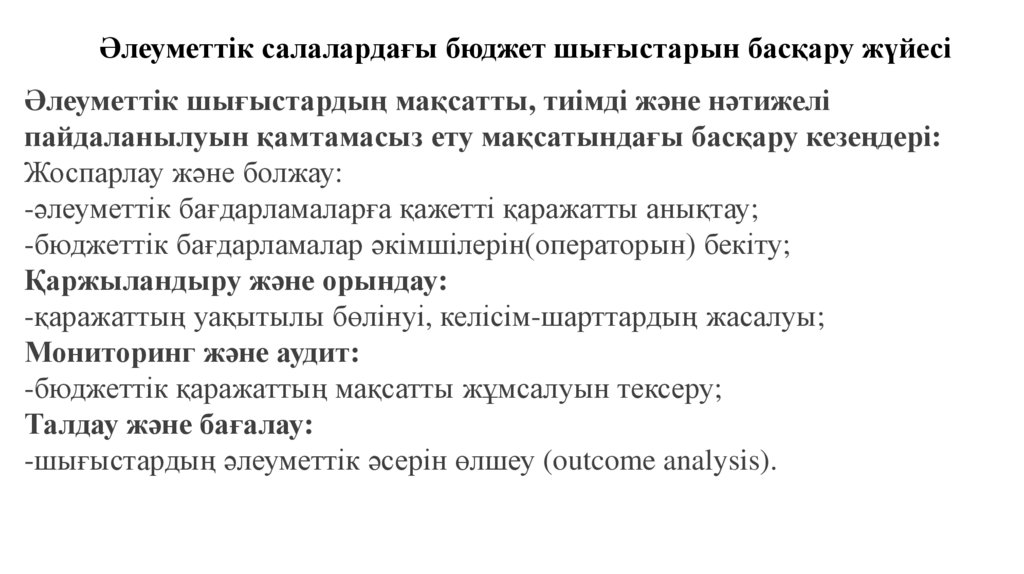

Әлеуметтік салалардағы бюджет шығыстарын басқару жүйесіӘлеуметтік шығыстардың мақсатты, тиімді және нәтижелі

пайдаланылуын қамтамасыз ету мақсатындағы басқару кезеңдері:

Жоспарлау және болжау:

-әлеуметтік бағдарламаларға қажетті қаражатты анықтау;

-бюджеттік бағдарламалар әкімшілерін(операторын) бекіту;

Қаржыландыру және орындау:

-қаражаттың уақытылы бөлінуі, келісім-шарттардың жасалуы;

Мониторинг және аудит:

-бюджеттік қаражаттың мақсатты жұмсалуын тексеру;

Талдау және бағалау:

-шығыстардың әлеуметтік әсерін өлшеу (outcome analysis).

14.

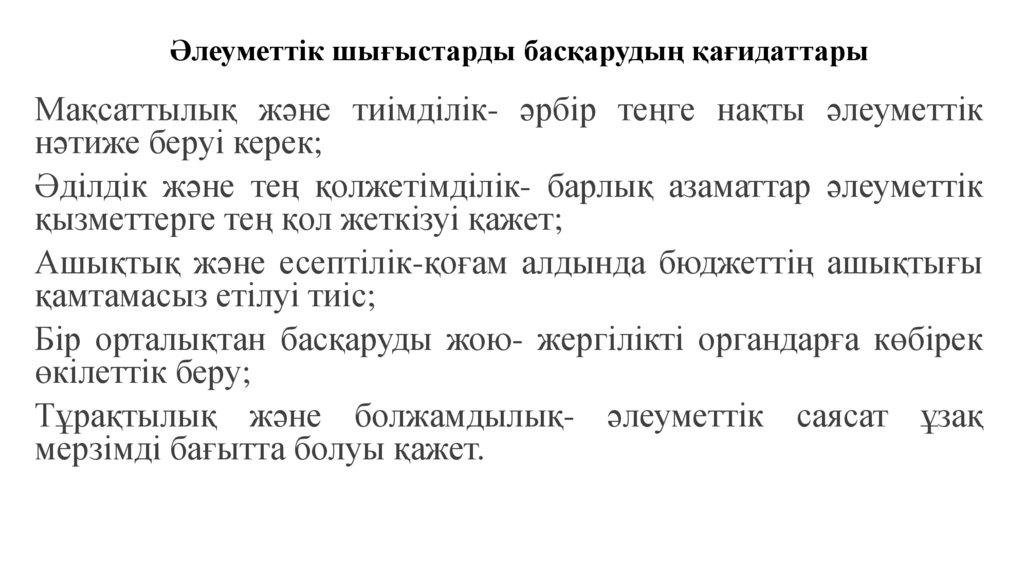

Әлеуметтік шығыстарды басқарудың қағидаттарыМақсаттылық және тиімділік- әрбір теңге нақты әлеуметтік

нәтиже беруі керек;

Әділдік және тең қолжетімділік- барлық азаматтар әлеуметтік

қызметтерге тең қол жеткізуі қажет;

Ашықтық және есептілік-қоғам алдында бюджеттің ашықтығы

қамтамасыз етілуі тиіс;

Бір орталықтан басқаруды жою- жергілікті органдарға көбірек

өкілеттік беру;

Тұрақтылық және болжамдылық- әлеуметтік саясат ұзақ

мерзімді бағытта болуы қажет.

15.

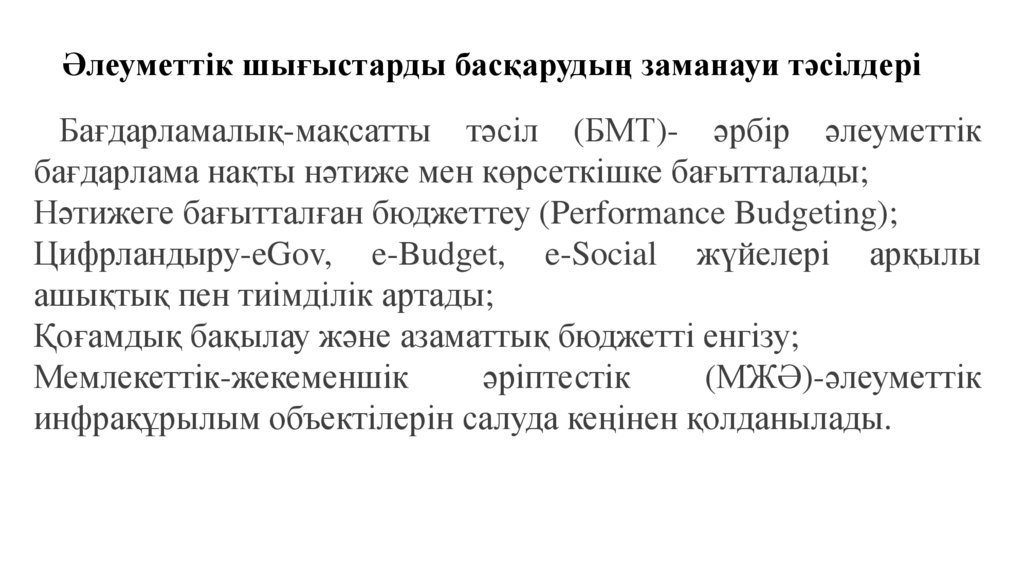

Әлеуметтік шығыстарды басқарудың заманауи тәсілдеріБағдарламалық-мақсатты тәсіл (БМТ)- әрбір әлеуметтік

бағдарлама нақты нәтиже мен көрсеткішке бағытталады;

Нәтижеге бағытталған бюджеттеу (Performance Budgeting);

Цифрландыру-eGov, e-Budget, e-Social жүйелері арқылы

ашықтық пен тиімділік артады;

Қоғамдық бақылау және азаматтық бюджетті енгізу;

Мемлекеттік-жекеменшік

әріптестік

(МЖӘ)-әлеуметтік

инфрақұрылым объектілерін салуда кеңінен қолданылады.