Финансы

ФинансыПохожие презентации:

")

Финансовые взаимоотношения с государством

1.

2.

Финансовые взаимоотношения с государствомНАЛОГ - это индивидуально безвозмездный платеж,

взимаемый с организаций и физических лиц в форме

отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления

денежных средств и в целях финансового обеспечения

деятельности государства и муниципальных образований.

СБОР- обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является одним из условий

совершения

в

отношении

плательщиков

сборов

государственными органами, иными уполномоченными

должностными лицами юридически значимых действий,

включая предоставление определенных прав или выдачу

разрешений (лицензий ). Главное отличие сбора от налога —

отсутствие требования безвозмездности уплаты.

ПОШЛИНА - это обязательный платеж, взимаемый за услугу

общественного характера. Она представляет собой один из

видов сборов.

Уплата налога – обязанность

налогоплательщика

Налог взыскивается на условиях

безвозмездности

Целью взимания налога является

обеспечение расходных обязательств

государства в целом

2

3.

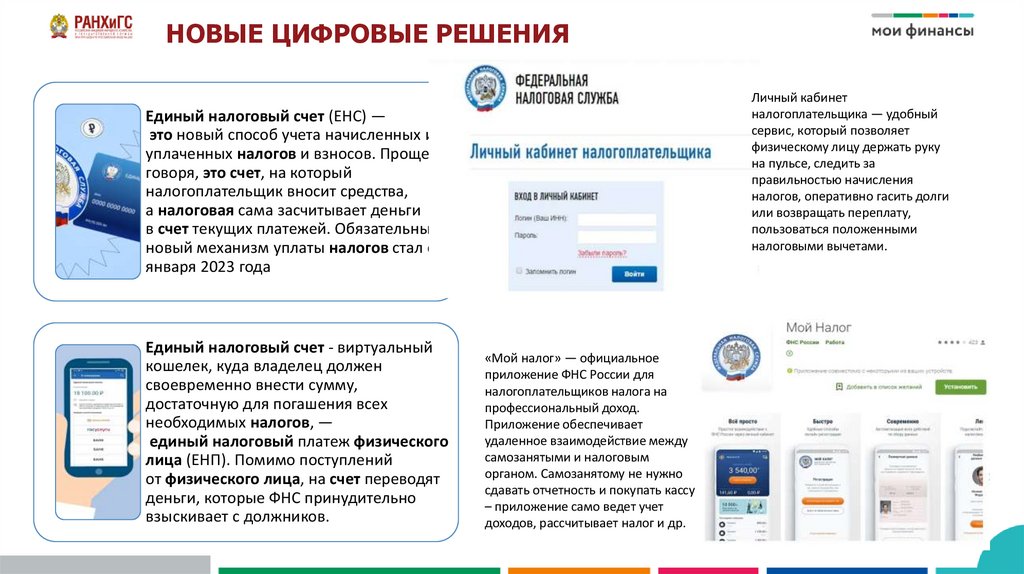

НОВЫЕ ЦИФРОВЫЕ РЕШЕНИЯЛичный кабинет

налогоплательщика — удобный

сервис, который позволяет

физическому лицу держать руку

на пульсе, следить за

правильностью начисления

налогов, оперативно гасить долги

или возвращать переплату,

пользоваться положенными

налоговыми вычетами.

Единый налоговый счет (ЕНС) —

это новый способ учета начисленных и

уплаченных налогов и взносов. Проще

говоря, это счет, на который

налогоплательщик вносит средства,

а налоговая сама засчитывает деньги

в счет текущих платежей. Обязательным

новый механизм уплаты налогов стал с 1

января 2023 года

Единый налоговый счет - виртуальный

кошелек, куда владелец должен

своевременно внести сумму,

достаточную для погашения всех

необходимых налогов, —

единый налоговый платеж физического

лица (ЕНП). Помимо поступлений

от физического лица, на счет переводят

деньги, которые ФНС принудительно

взыскивает с должников.

«Мой налог» — официальное

приложение ФНС России для

налогоплательщиков налога на

профессиональный доход.

Приложение обеспечивает

удаленное взаимодействие между

самозанятыми и налоговым

органом. Самозанятому не нужно

сдавать отчетность и покупать кассу

– приложение само ведет учет

доходов, рассчитывает налог и др.

4.

5.

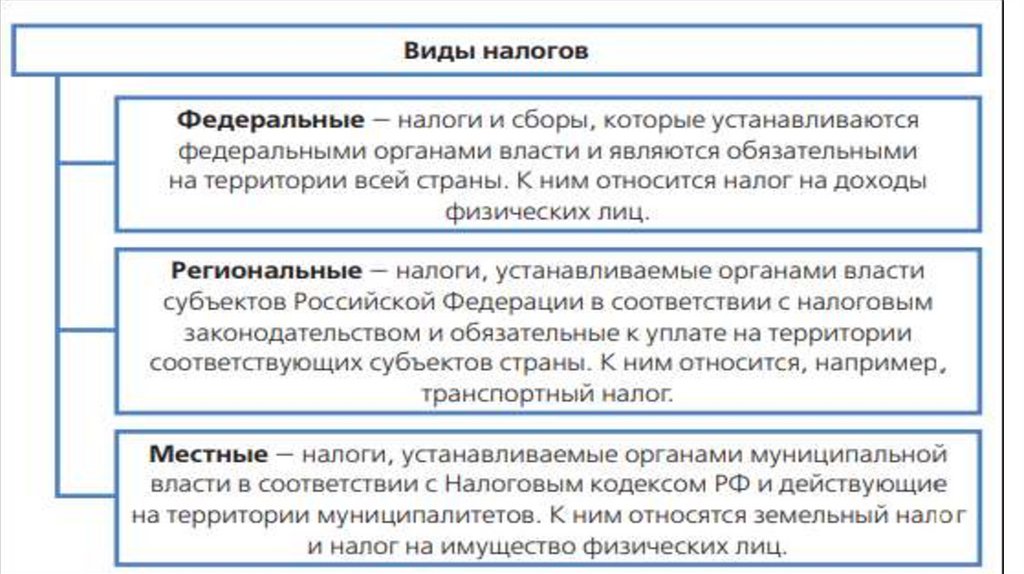

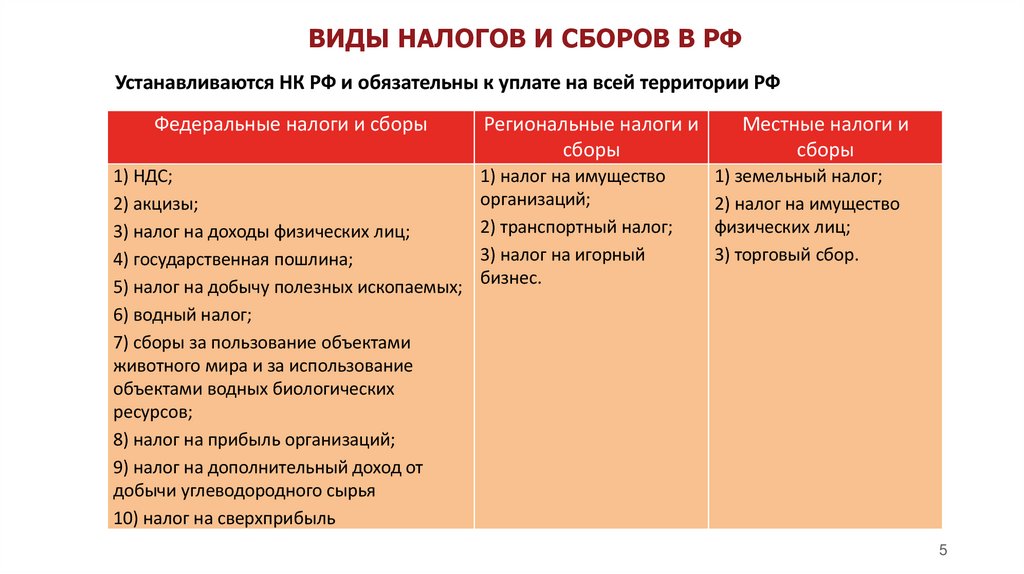

ВИДЫ НАЛОГОВ И СБОРОВ В РФУстанавливаются НК РФ и обязательны к уплате на всей территории РФ

Федеральные налоги и сборы

1) НДС;

2) акцизы;

3) налог на доходы физических лиц;

4) государственная пошлина;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами

животного мира и за использование

объектами водных биологических

ресурсов;

8) налог на прибыль организаций;

9) налог на дополнительный доход от

добычи углеводородного сырья

10) налог на сверхприбыль

Региональные налоги и

сборы

1) налог на имущество

организаций;

2) транспортный налог;

3) налог на игорный

бизнес.

Местные налоги и

сборы

1) земельный налог;

2) налог на имущество

физических лиц;

3) торговый сбор.

5

6.

НАЛОГИ, КОТОРЫЕ ПЛАТЯТ ФИЗИЧЕСКИЕ ЛИЦА1. Налог на доходы физических лиц

2. Налог на имущество физических лиц

3. Налог на землю

4. Транспортный налог

Налоговый период - год

ИНН – Идентификационный номер налогоплательщика

77ННххххххРР

77 – код субъекта Российской федерации

НН – номер местной налоговой инспекции

шесть ХХХХХХ — номер налоговой записи налогоплательщика

две РР — контрольные цифры для проверки правильности записи

6

7.

НДФЛПлательщиками выступают исключительно физические лица: как резиденты, так и нерезиденты.

Объектом обложения налогом с доходов физических лиц у налоговых резидентов выступает доход, полученный ими в налоговом

периоде от источников как в России, так и за ее пределами.

НДФЛ

Плоская: 13% при любом уровне

дохода

=

НАЛОГОВАЯ БАЗА

Прогрессивная: чем выше доход,

тем больше налоговая ставка

Х

СТАВКА

НАЛОГА

СТАВКИ НАЛОГА:

•с дивидендов по акциям (долям) международных компаний при выплате

нерезидентам;

• практически для всех доходов, например, с зарплаты или продажи

имущества, а также со вкладов и купонов по облигациям;

Заработная плата 50 000

рублей в месяц.

НДФЛ год = 50 000 х 12 х 0,13

= 78 000 р.

5%

13%

•на доходы нерезидентов с дивидендов от российских компаний и на

доходы всех, кто получает больше 5 млн рублей в год;

15%

•с выплат иностранным работникам и по доходам нерезидентов не

облагаемым другими ставками;

30%

• с доходов выигрышей, превышающих 4 000 рублей, а также по ценным

бумагам на счете депо иностранного номинального держателя.

35%

7

8.

ЖИЗНЕННЫЕ СИТУАЦИИ: РАССЧИТАЕМСтандартные

Семеновой Е.А. за январь текущего года

начислен оклад 55 000 руб. У ее есть двое

малолетних детей, на каждого из них

причитается вычет.

Каков налогооблагаемый доход

Семеновой Е.А.?

Если бы возраст детей Семеновой Е.А. был

больше 24 лет, каков был бы этот расчет

НДФЛ?

Имущественные

В прошлом году Рыбанов А.А. купил квартиру за 2

млн рублей.

Доходы и уплаченный подоходный налог:

В прошлом году Рыбанов А.А. зарабатывал 50

тыс. рублей в месяц и в сумме заплатил 78 тыс.

руб. НДФЛ за год.

Какова сумма имущественного вычета?

Социальные

В прошлом году Крылов В.О. оплатил:

• образование своего сына в вузе на очной форме обучения в

размере 70 тыс. рублей;

• образование своей старшей дочери в вузе на заочной форме

обучения в размере 40 тыс. рублей;

• обучение своей младшей дочери в платной школе в размере 35

тыс. рублей;

Все договоры оплаты были заключены на Крылова В.О., обучение

детей Крылов В.О. оплачивал лично.

Доходы и уплаченный подоходный налог:

В прошлом году Крылов В.О. зарабатывал 98 тыс. рублей в месяц и в

сумме заплатил 152 880 рублей подоходного налога за год.

Какова сумма социального вычета?

9.

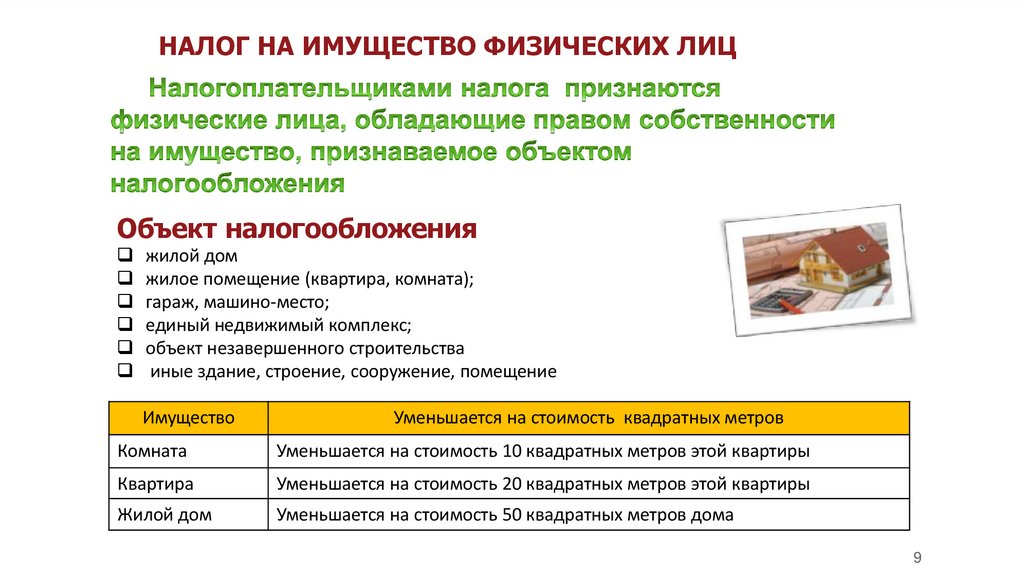

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦОбъект налогообложения

жилой дом

жилое помещение (квартира, комната);

гараж, машино-место;

единый недвижимый комплекс;

объект незавершенного строительства

иные здание, строение, сооружение, помещение

Имущество

Уменьшается на стоимость квадратных метров

Комната

Уменьшается на стоимость 10 квадратных метров этой квартиры

Квартира

Уменьшается на стоимость 20 квадратных метров этой квартиры

Жилой дом

Уменьшается на стоимость 50 квадратных метров дома

9

10.

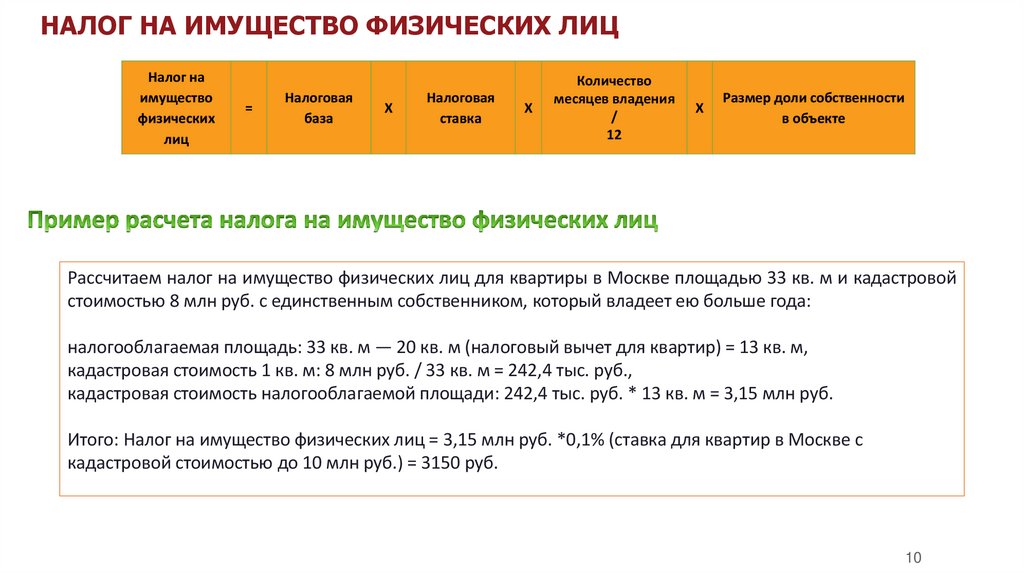

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦНалог на

имущество

физических

лиц

=

Налоговая

база

Х

Налоговая

ставка

Х

Количество

месяцев владения

/

12

Х

Размер доли собственности

в объекте

Рассчитаем налог на имущество физических лиц для квартиры в Москве площадью 33 кв. м и кадастровой

стоимостью 8 млн руб. с единственным собственником, который владеет ею больше года:

налогооблагаемая площадь: 33 кв. м — 20 кв. м (налоговый вычет для квартир) = 13 кв. м,

кадастровая стоимость 1 кв. м: 8 млн руб. / 33 кв. м = 242,4 тыс. руб.,

кадастровая стоимость налогооблагаемой площади: 242,4 тыс. руб. * 13 кв. м = 3,15 млн руб.

Итого: Налог на имущество физических лиц = 3,15 млн руб. *0,1% (ставка для квартир в Москве с

кадастровой стоимостью до 10 млн руб.) = 3150 руб.

10

11.

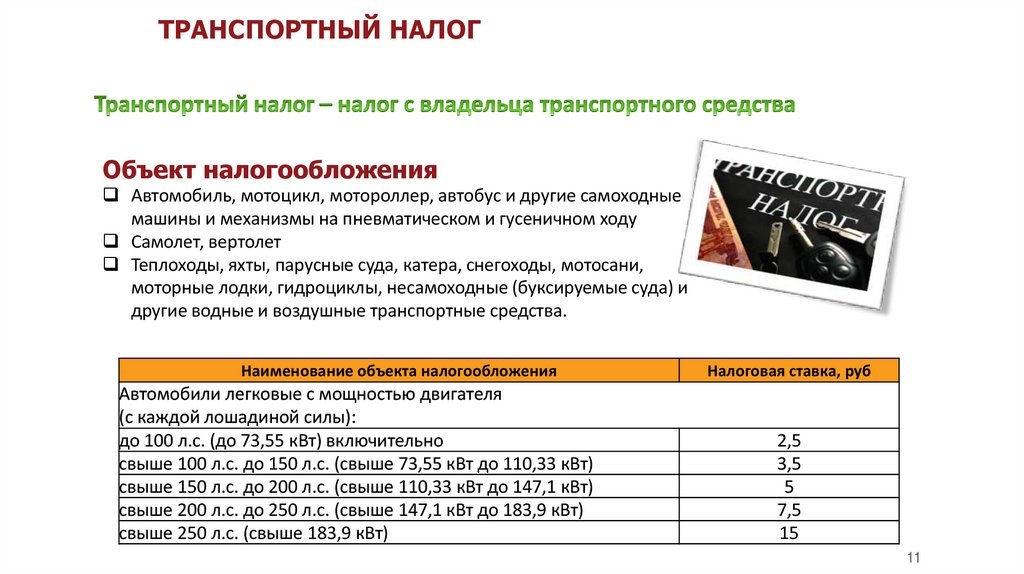

ТРАНСПОРТНЫЙ НАЛОГОбъект налогообложения

Автомобиль, мотоцикл, мотороллер, автобус и другие самоходные

машины и механизмы на пневматическом и гусеничном ходу

Самолет, вертолет

Теплоходы, яхты, парусные суда, катера, снегоходы, мотосани,

моторные лодки, гидроциклы, несамоходные (буксируемые суда) и

другие водные и воздушные транспортные средства.

Наименование объекта налогообложения

Автомобили легковые с мощностью двигателя

(с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт)

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт)

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт)

свыше 250 л.с. (свыше 183,9 кВт)

Налоговая ставка, руб

2,5

3,5

5

7,5

15

11

12.

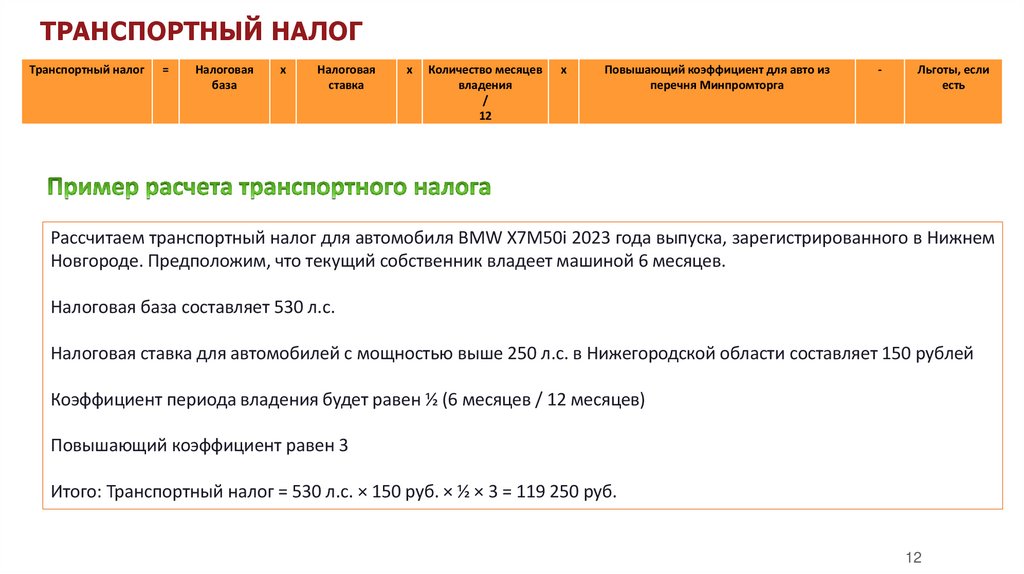

ТРАНСПОРТНЫЙ НАЛОГТранспортный налог

=

Налоговая

база

х

Налоговая

ставка

х

Количество месяцев

владения

/

12

х

Повышающий коэффициент для авто из

перечня Минпромторга

-

Льготы, если

есть

Рассчитаем транспортный налог для автомобиля BMW X7М50i 2023 года выпуска, зарегистрированного в Нижнем

Новгороде. Предположим, что текущий собственник владеет машиной 6 месяцев.

Налоговая база составляет 530 л.с.

Налоговая ставка для автомобилей с мощностью выше 250 л.с. в Нижегородской области составляет 150 рублей

Коэффициент периода владения будет равен ½ (6 месяцев / 12 месяцев)

Повышающий коэффициент равен 3

Итого: Транспортный налог = 530 л.с. × 150 руб. × ½ × 3 = 119 250 руб.

12

13.

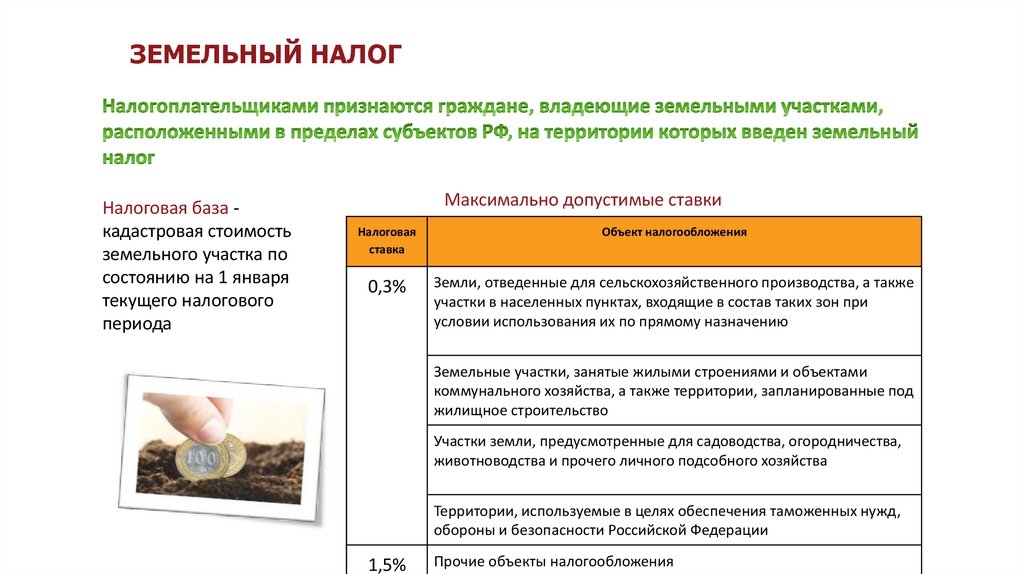

ЗЕМЕЛЬНЫЙ НАЛОГНалоговая база кадастровая стоимость

земельного участка по

состоянию на 1 января

текущего налогового

периода

Максимально допустимые ставки

Налоговая

ставка

Объект налогообложения

0,3%

Земли, отведенные для сельскохозяйственного производства, а также

участки в населенных пунктах, входящие в состав таких зон при

условии использования их по прямому назначению

Земельные участки, занятые жилыми строениями и объектами

коммунального хозяйства, а также территории, запланированные под

жилищное строительство

Участки земли, предусмотренные для садоводства, огородничества,

животноводства и прочего личного подсобного хозяйства

Территории, используемые в целях обеспечения таможенных нужд,

обороны и безопасности Российской Федерации

1,5%

Прочие объекты налогообложения

13

14.

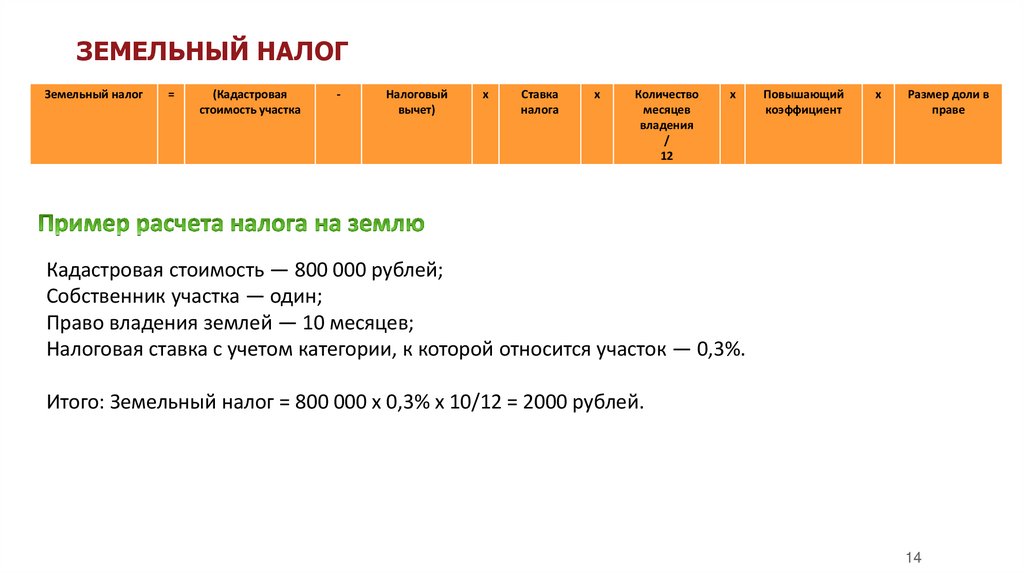

ЗЕМЕЛЬНЫЙ НАЛОГЗемельный налог

=

(Кадастровая

стоимость участка

-

Налоговый

вычет)

х

Ставка

налога

х

Количество

месяцев

владения

/

12

х

Повышающий

коэффициент

х

Размер доли в

праве

Кадастровая стоимость — 800 000 рублей;

Собственник участка — один;

Право владения землей — 10 месяцев;

Налоговая ставка с учетом категории, к которой относится участок — 0,3%.

Итого: Земельный налог = 800 000 х 0,3% х 10/12 = 2000 рублей.

14

15.

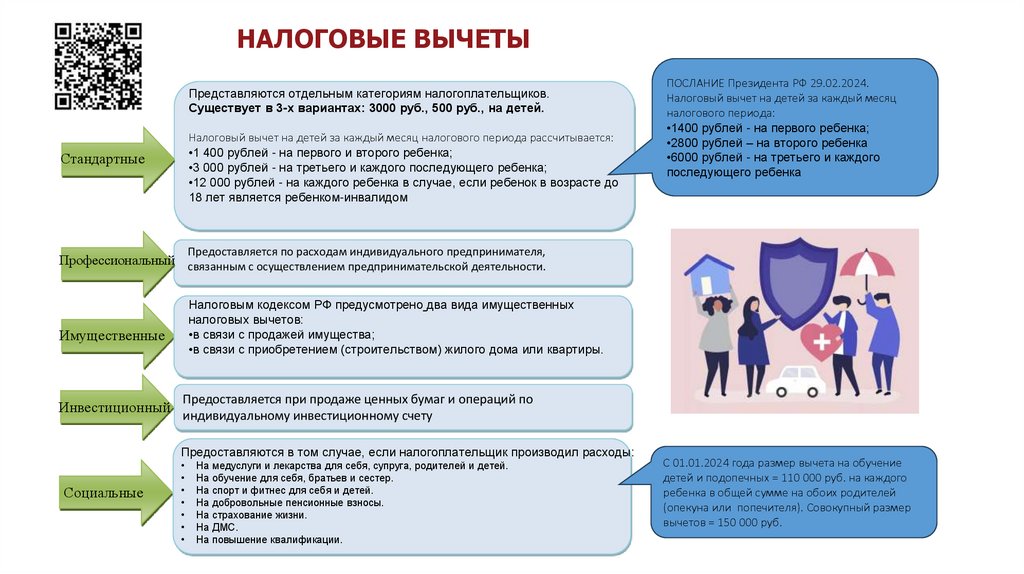

НАЛОГОВЫЕ ВЫЧЕТЫПредставляются отдельным категориям налогоплательщиков.

Существует в 3-х вариантах: 3000 руб., 500 руб., на детей.

Налоговый вычет на детей за каждый месяц налогового периода рассчитывается:

•1 400 рублей - на первого и второго ребенка;

•3 000 рублей - на третьего и каждого последующего ребенка;

•12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до

18 лет является ребенком-инвалидом

Стандартные

ПОСЛАНИЕ Президента РФ 29.02.2024.

Налоговый вычет на детей за каждый месяц

налогового периода:

•1400 рублей - на первого ребенка;

•2800 рублей – на второго ребенка

•6000 рублей - на третьего и каждого

последующего ребенка

Предоставляется по расходам индивидуального предпринимателя,

Профессиональный связанным с осуществлением предпринимательской деятельности.

Налоговым кодексом РФ предусмотрено два вида имущественных

налоговых вычетов:

•в связи с продажей имущества;

•в связи с приобретением (строительством) жилого дома или квартиры.

Имущественные

Инвестиционный

Предоставляется при продаже ценных бумаг и операций по

индивидуальному инвестиционному счету

Предоставляются в том случае, если налогоплательщик производил расходы:

Социальные

На медуслуги и лекарства для себя, супруга, родителей и детей.

На обучение для себя, братьев и сестер.

На спорт и фитнес для себя и детей.

На добровольные пенсионные взносы.

На страхование жизни.

На ДМС.

На повышение квалификации.

С 01.01.2024 года размер вычета на обучение

детей и подопечных = 110 000 руб. на каждого

ребенка в общей сумме на обоих родителей

(опекуна или попечителя). Совокупный размер

вычетов = 150 000 руб.

15