")

")

")

")

")

")

Финансы

ФинансыПохожие презентации:

Организация бухгалтерского учета по имущественным налогам

1. Тема. Организация бухгалтерского учета по имущественным налогам

ТЕМА. ОРГАНИЗАЦИЯБУХГАЛТЕРСКОГО УЧЕТА

ПО ИМУЩЕСТВЕННЫМ

НАЛОГАМ

Лектор:

Чурикова Анна Александровна,

канд. экон. наук, доцент

кафедры бухгалтерского учета,

анализа и аудита

2. Содержание лекции

СОДЕРЖАНИЕ ЛЕКЦИИВопрос 1. Проведение расчетов с

бюджетом по налогу на имуществу

организаций

Вопрос 2. Особенности

исчисления и перечисления в

бюджет платежей по

транспортному налогу

Вопрос 3. Документальное

оформление, порядок расчета и

уплаты земельного налога

3. Вопрос 2. Особенности исчисления и перечисления в бюджет платежей по транспортному налогу

ВОПРОС 2. ОСОБЕННОСТИИСЧИСЛЕНИЯ И ПЕРЕЧИСЛЕНИЯ В

БЮДЖЕТ ПЛАТЕЖЕЙ ПО

ТРАНСПОРТНОМУ НАЛОГУ

4.

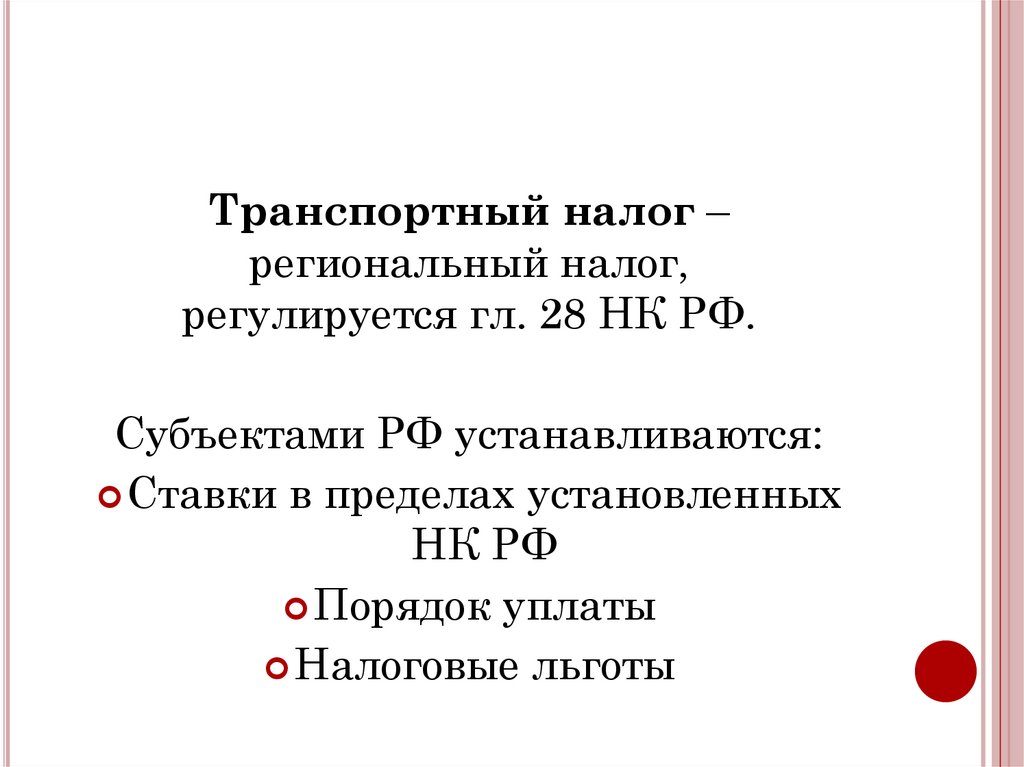

Транспортный налог –региональный налог,

регулируется гл. 28 НК РФ.

Субъектами РФ устанавливаются:

Ставки в пределах установленных

НК РФ

Порядок уплаты

Налоговые льготы

5. Налогоплательщиками транспортного налога

НАЛОГОПЛАТЕЛЬЩИКАМИТРАНСПОРТНОГО НАЛОГА

являются лица, на которых в

соответствии с российским

законодательством

зарегистрированы транспортные

средства, признаваемые объектом

налогообложения.

6.

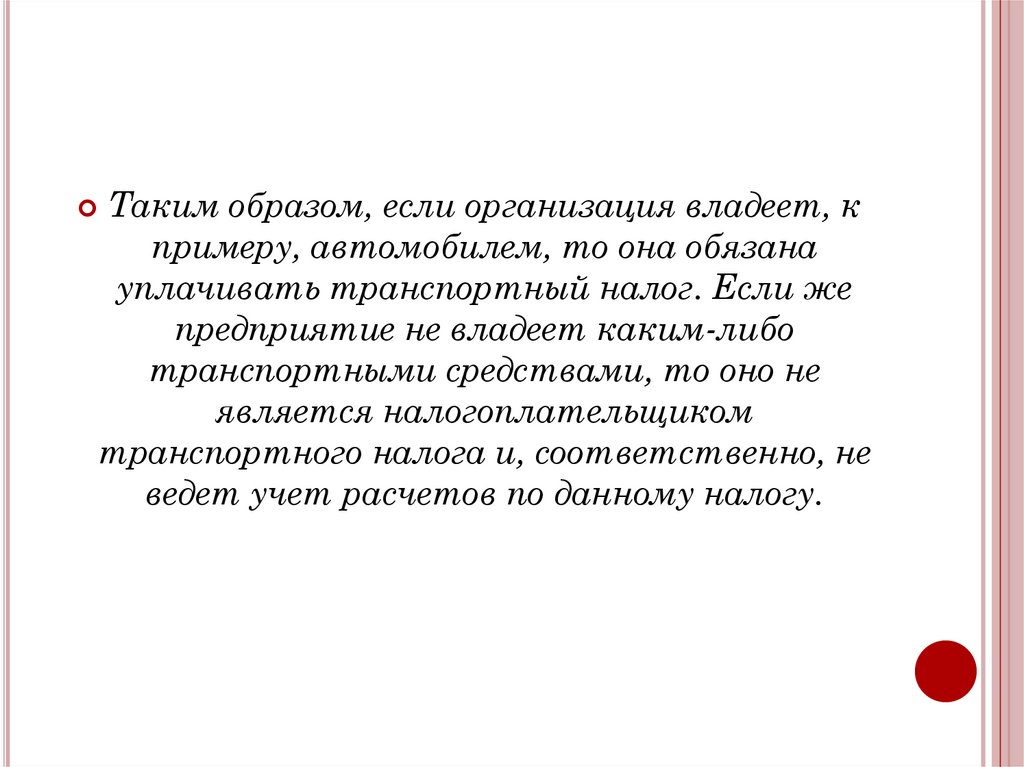

Таким образом, если организация владеет, кпримеру, автомобилем, то она обязана

уплачивать транспортный налог. Если же

предприятие не владеет каким-либо

транспортными средствами, то оно не

является налогоплательщиком

транспортного налога и, соответственно, не

ведет учет расчетов по данному налогу.

7. Таблица – Элементы транспортного налога (продолжение)

ТАБЛИЦА – ЭЛЕМЕНТЫ ТРАНСПОРТНОГО НАЛОГА(ПРОДОЛЖЕНИЕ)

№ Элемент

Определение

2 Налоговая

база

Для ТС с двигателем — мощность

двигателя транспортного средства в

лошадиных силах.

Для воздушных ТС, для которых

определяется тяга реактивного

двигателя — паспортная статическая

тяга реактивного двигателя.

Для водных несамоходных

(буксируемых) ТС, для которых

определяется валовая вместимость, —

валовая вместимость.

Для иных ТС — единица ТС

налогообложен

ия

8. Таблица – Элементы транспортного налога (продолжение)

ТАБЛИЦА – ЭЛЕМЕНТЫ ТРАНСПОРТНОГО НАЛОГА(ПРОДОЛЖЕНИЕ)

№ Элемент

Определение

3 Налоговый

и отчетные

периоды

Налоговый период —

календарный год

налогообложен

ия

Отчетный период для

налогоплательщиков-организаций

— I, II и III кварталы

При установлении налога власти

региона вправе не устанавливать

отчетные периоды

9. Таблица – Элементы транспортного налога (продолжение)

ТАБЛИЦА – ЭЛЕМЕНТЫ ТРАНСПОРТНОГО НАЛОГА(ПРОДОЛЖЕНИЕ)

№

Элемент

налогооб

ложения

Определение

4 Налогов Устанавливаются законами субъектов

ые

Федерации в расчете:

ставки

• на 1 л.с. мощности двигателя;

• 1 кг силы тяги;

• 1 регистровую тонну;

• 1 единицу валовой вместимости;

• 1 единицу транспортного средства, в

размерах установленных ст. 361 НК РФ.

10. Таблица – Элементы транспортного налога (продолжение)

ТАБЛИЦА – ЭЛЕМЕНТЫ ТРАНСПОРТНОГО НАЛОГА(ПРОДОЛЖЕНИЕ)

№

Элемент

налогооб

ложения

Определение

4 Налогов Право установления конкретных

ые

налоговых ставок предоставлено

ставки

законодательным органам субъектов

Федерации, которые могут увеличивать

или уменьшать указанные в НК РФ

налоговые ставки, и но не более чем в 10

раз.

11.

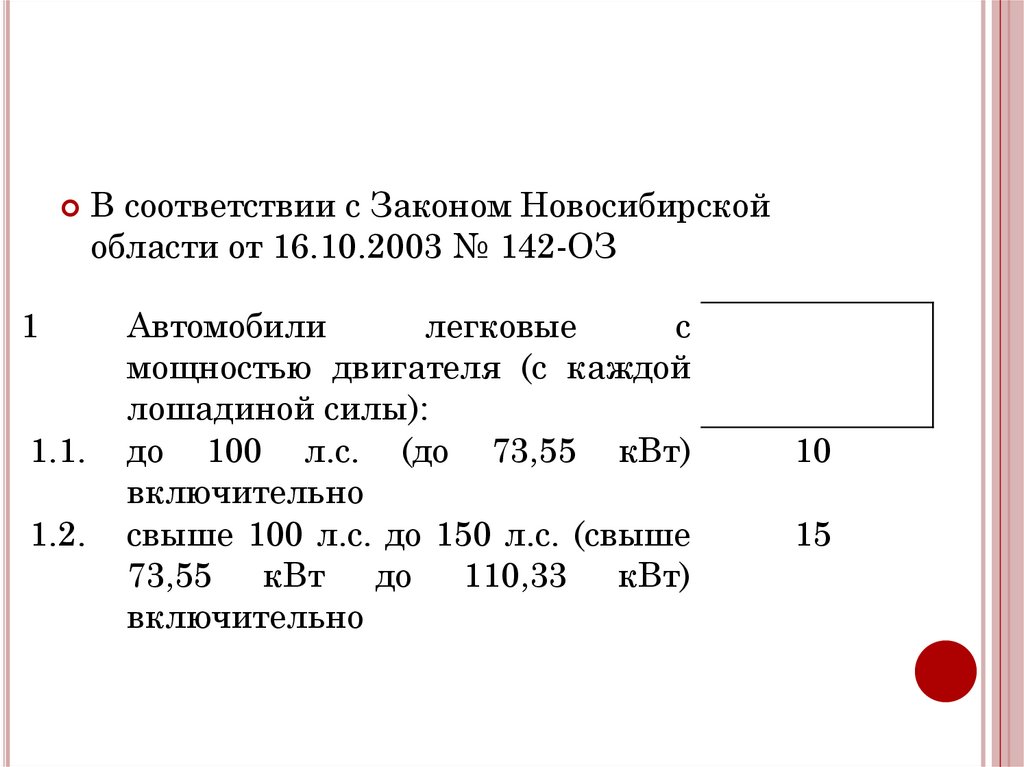

В соответствии с Законом Новосибирскойобласти от 16.10.2003 № 142-ОЗ

1

1.1.

1.2.

Автомобили

легковые

с

мощностью двигателя (с каждой

лошадиной силы):

до 100 л.с. (до 73,55 кВт)

включительно

свыше 100 л.с. до 150 л.с. (свыше

73,55 кВт до 110,33 кВт)

включительно

10

15

12. Таблица – Элементы транспортного налога (продолжение)

ТАБЛИЦА – ЭЛЕМЕНТЫ ТРАНСПОРТНОГО НАЛОГА(ПРОДОЛЖЕНИЕ)

№ Элемент

Определение

5 Порядок

исчисления

налога

Налог = Налоговая база х

Налоговая ставка;

Авансовый платеж = 1/4 х

Налоговая база х Налоговая

ставка.

налогообложен

ия

Для легковых автомобилей

стоимостью > 3 000 000 руб.

дополнительно применяется

повышающий коэффициент

13. Таблица – Элементы транспортного налога (окончание)

ТАБЛИЦА – ЭЛЕМЕНТЫ ТРАНСПОРТНОГО НАЛОГА(ОКОНЧАНИЕ)

№ Элемент

Определение

6 Порядок и

сроки

уплаты

налога

Устанавливаются законами

субъектов Федерации, уплаты

налога при этом срок уплаты

налога для организаций не может

быть установлен ранее 1 февраля

налогообложен

ия

14.

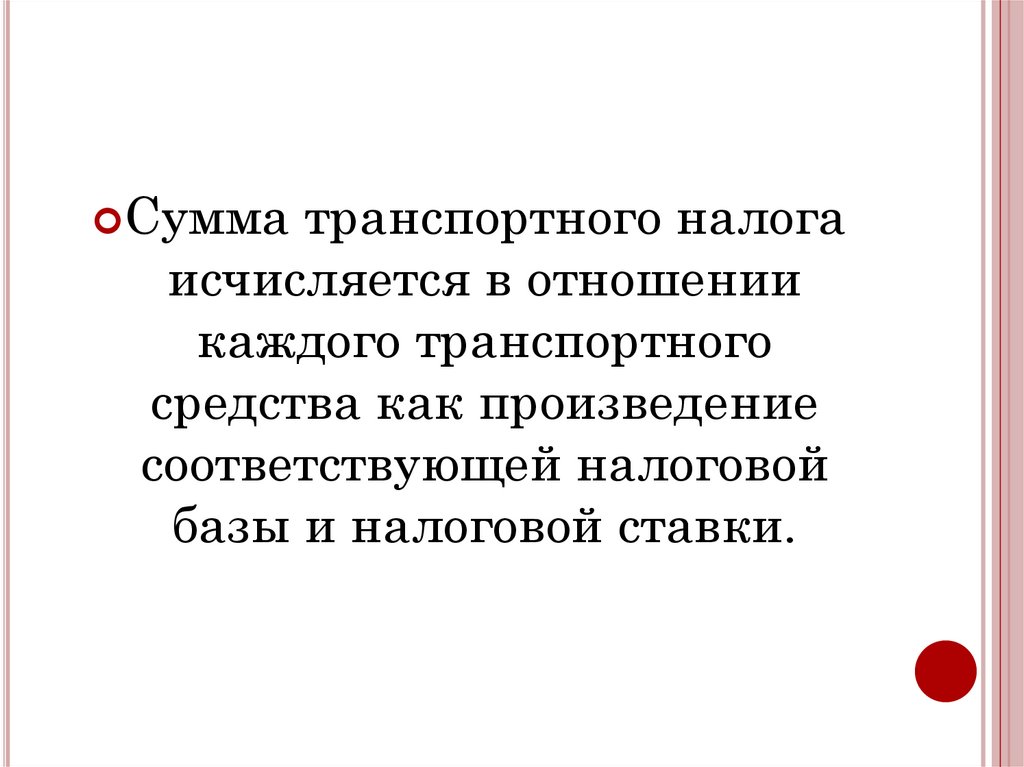

Сумма транспортного налогаисчисляется в отношении

каждого транспортного

средства как произведение

соответствующей налоговой

базы и налоговой ставки.

15.

Сумма налога, подлежащаяуплате в бюджет

налогоплательщикамиорганизациями, определяется

как разница между суммой

налога и суммами авансовых

платежей по нему.

16.

При исчислении транспортногоналога для легковых автомобилей

существует специфика — если

стоимость автомобиля превышает

3 000 000 руб., то исчисление суммы

налога производится с учетом

повышающего коэффициента в

размере от 1,1 до 3 (табл.).

17. Таблица – Повышающие коэффициенты для исчисления транспортного налога на легковые автомобили

ТАБЛИЦА – ПОВЫШАЮЩИЕ КОЭФФИЦИЕНТЫДЛЯ ИСЧИСЛЕНИЯ ТРАНСПОРТНОГО НАЛОГА НА

ЛЕГКОВЫЕ АВТОМОБИЛИ

Коэффициент

1,1

2

3

3

Средняя стоимость

С года

легковых автомобилей выпуска

которых

прошло

От 3 до 5 млн. руб.

До 3 лет

включительно

От 5 до 10 млн. руб.

Не более 5 лет

включительно

От 10 до 15 млн. руб.

Не более 10 лет

включительно

От 15 млн. руб.

Не более 20 лет

18.

Порядок расчета средней стоимостилегковых автомобилей для расчета

транспортного налога определяется

Минпромторгом России.

Перечень таких легковых

автомобилей размещается ежегодно

не позднее 1 марта на официальном

сайте Минпромторга России в сети

«Интернет».

19.

Начиная с отчетного периода2020г. налоговые декларации по

транспортному налогу

организацияминалогоплательщиками не

предоставляются.

20.

Налоговые органы должныисчислить сумму налога и

сравнить ее с уплаченной

организацией. В случае

расхождения направляется

требование о доплате налога.

21.

В соответствии с ПБУ 10/99 «Расходыорганизации» транспортный налог

является расходом по обычному виду

деятельности. Начисление

транспортного налога или аванса по

нему отражается проводкой:

Дебет 20 (23, 25, 26, 44 и др.)

Кредит 68 субсчет 7.

22.

Отражение начисления налога наконкретных счетах учета затрат зависит

от особенностей использования

конкретного транспортного средства в

организации.

Если оно обслуживает нужды основного

производства – используется счет 20

«Основное производство»,

вспомогательного – счет 23

«Вспомогательное производство»

23.

Если транспортное средствонеобходимо для

общепроизводственных или

общехозяйственных нужд – то

соответственно применяются счета 25

«Общепроизводственные расходы» и

26 «Общехозяйственные расходы»,

в случае его использования в целях

реализации продукции используется

счет 44 «Расходы на продажу»

24.

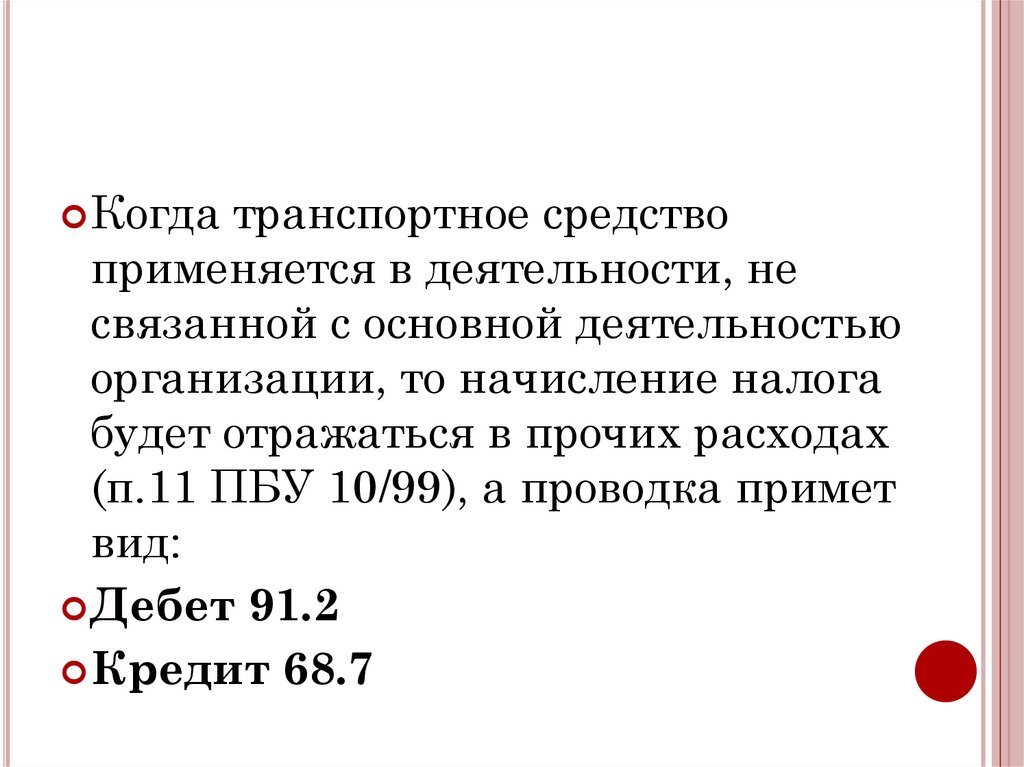

Когда транспортное средствоприменяется в деятельности, не

связанной с основной деятельностью

организации, то начисление налога

будет отражаться в прочих расходах

(п.11 ПБУ 10/99), а проводка примет

вид:

Дебет 91.2

Кредит 68.7

25.

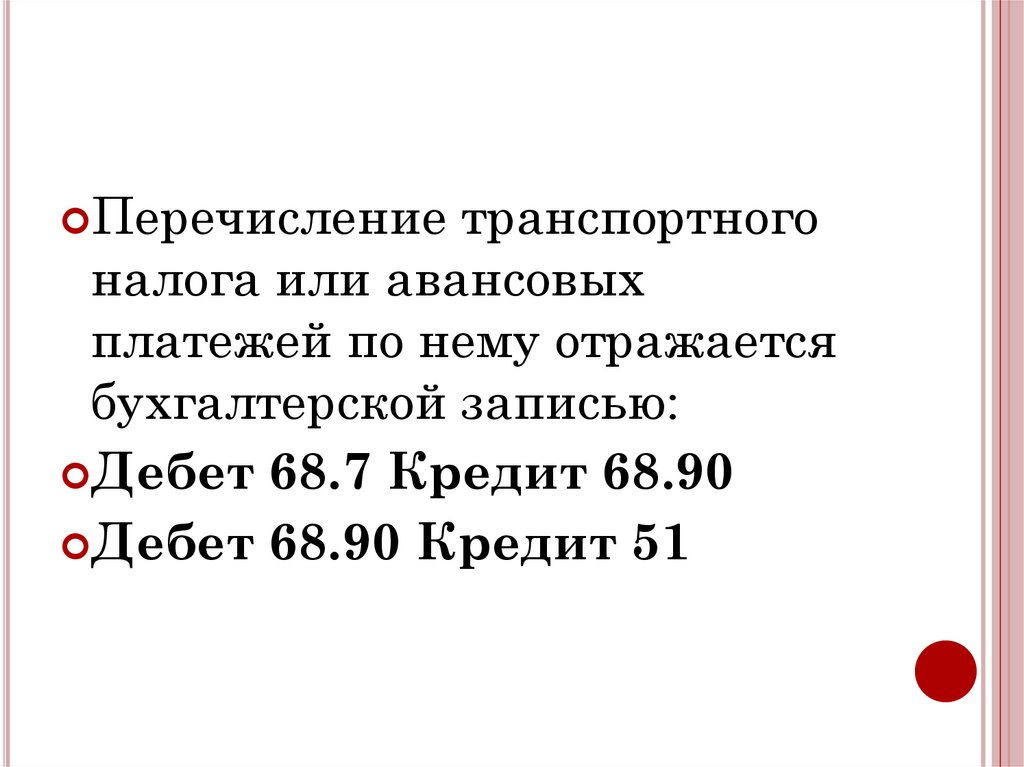

Перечисление транспортногоналога или авансовых

платежей по нему отражается

бухгалтерской записью:

Дебет 68.7 Кредит 68.90

Дебет 68.90 Кредит 51

26. Пример

ПРИМЕРОрганизация владеет легковым

автомобилем BMW M240i xDrive с

бензиновым двигателем объемом

2998 куб.см 2020г. выпуска,

зарегистрированным в Новосибирске.

Мощность двигателя автомобиля –

340 л.с.

27.

Рассчитаем транспортный налог наданный автомобиль при условии,

что организация им владела весь

2021 год.

Автомобиль используется для

служебных поездок директора

компании.

28. Автомобиль

АВТОМОБИЛЬВходит в перечень легковых

автомобилей средней стоимостью от 3

млн. руб., подлежащий применению

в отчетном налоговом периоде (2021г)

Перечислен в разделе о средней

стоимости имущества от 3 до 5 млн

руб. включительно, с года выпуска

которых прошло не более 3 лет,

29.

Определим ставку налога, согласноЗаконом Новосибирской области от

16.10.2003 № 142-ОЗ

30.

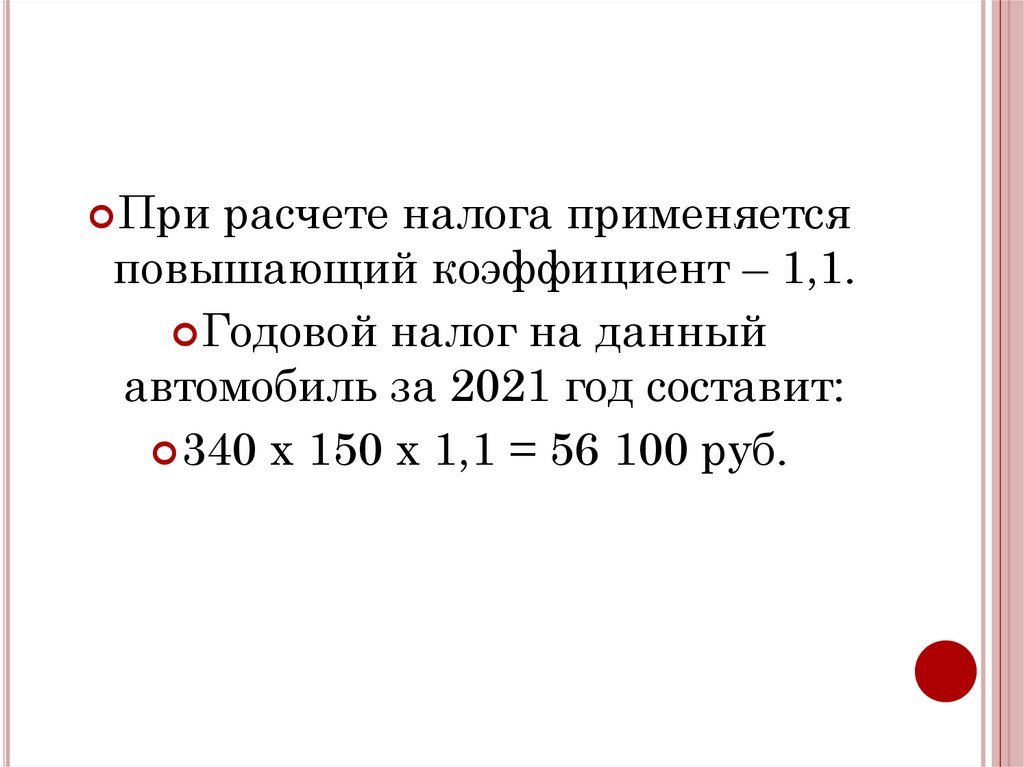

При расчете налога применяетсяповышающий коэффициент – 1,1.

Годовой налог на данный

автомобиль за 2021 год составит:

340 х 150 х 1,1 = 56 100 руб.

31.

ЗакономНовосибирской

области

установлено,

что

в

течение

налогового

периода

уплачивают

авансовые платежи по налогу не

позднее последнего числа месяца,

следующего за истекшим отчетным

периодом.

Авансовый платеж рассчитывается:

¼ х 340 х 150 х 1,1 = 14 025 руб.

32.

Поскольку транспортное средствоиспользуется в целях управления

организацией, то при начислении

налога будет использован счет 26

«Общехозяйственные расходы»

33. Таблица – Отражение начисления и перечисления транспортного налога и авансовых платежей по нему

ТАБЛИЦА – ОТРАЖЕНИЕ НАЧИСЛЕНИЯ ИПЕРЕЧИСЛЕНИЯ ТРАНСПОРТНОГО НАЛОГА И

АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НЕМУ

№

п/п

Операция

Проводка Сумма,

руб.

1.

Начислен

авансовый платеж

по транспортному

налогу за 1

квартал

Перечислен

авансовый платеж

по транспортному

налогу

Дебет 26

14025

Кредит 68.7

2.

Дт 68.7

Кт 68.90

Дт 68.90

Кт51

14025