Похожие презентации:

Организация налогообложения субъектов малого предпринимательства на материалах ООО «Магнат» г.Тюмени

1. ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА ПО ТЕМЕ: Организация налогообложения субъектов малого предпринимательства на материалах ООО «Магнат»

Частное профессиональное образовательное учреждениеТюменского областного союза потребительских обществ

«Тюменский колледж экономики, управления и права»

(ЧПОУ ТОСПО «Тюменский колледж экономики,

управления и права»)

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ

РАБОТА ПО ТЕМЕ:

Организация налогообложения

субъектов малого

предпринимательства на

материалах ООО «Магнат»

г.Тюмени

Студентки 408 нал. группы

Банниковой Полины

Сергеевны

Научный руководитель

Малкова Ольга Витальевна

Преподаватель

бухгалтерского учета

2. ЦЕЛЬ ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

выявление особенностей учета субъектов малогопредпринимательства, перешедших на упрощенную

систему налогообложения, определение

преимуществ и недостатков этой системы,

положительных либо отрицательных последствий

замены общего режима на упрощенную систему

налогообложения, а также исследование наиболее

приемлемого для налогоплательщика порядка

применения предоставленных налоговым

законодательством РФ вариантов действующей

упрощенной системы налогообложения.

3. ООО «Магнат»

4.

Таблица 1Динамика финансовых результатов деятельности

ООО «Магнат» за 2013-2014 годы

Показатели

2013 год,

тыс.руб.

2014 год, тыс.руб.

Отклоне

ние, +, -

Динамика, %

62,9

Выручка

350 918,00

220 578,00

130 340,

00

Себестоимость

346 150,00

216 085,00

-130

065,00

62,4

4 768,00

4 493,00

-275,00

94,2

Прочие доходы

-

-

-

-

Прочие расходы

1 300,00

1 250,00

-50,00

96,2

Прибыль до

налогообложения

3 468,00

3 243,00

-225,00

93,5

693,6

648,6

-45,00

93,5

2 774,4

2 594,4

-180,00

93,5

Прибыль от продаж

Налог

Чистая прибыль

5.

Таблица 2Суммы, зачисленные на расчетный счет за период

Дата

Сумма, руб.

Назначение платежа

21января

20000

Поступления от покупателей за оказанные услуги

02 февраля

2350

Поступления от покупателей за оказанные услуги

16 февраля

15600

Поступления от покупателей за оказанные услуги

04 марта

12000

Поступления от покупателей за оказанные услуги

19 марта

98200

Поступления от покупателей за оказанные услуги

23 марта

56700

Поступления от покупателей за оказанные услуги

27 марта

42100

Поступления от покупателей за оказанные услуги

6.

Таблица 3Раздел I Книги учета доходов и расходов (выписка) за 1квартал

Сумма

Регистрация

№

п/п

Дата и номер

документа

первичного

Содержание операции

Доходы,

учитываемые

при исчислении

налоговой базы

1

02.02.2015,

поручение № 19

платежное

Поступления от покупателей за оказанные

услуги (сдача в аренду)

2 350,00

2

16.02.2015,

поручение № 167

платежное

Поступления от покупателей за оказанные

услуги (сдача в аренду)

15 600,00

3

04.03.2015,

поручение № 4

платежное

Поступления от покупателей за оказанные

услуги (сдача в аренду)

12 000,00

4

19.03.2015,

поручение № 23

платежное

Поступления от покупателей за оказанные

услуги (сдача в аренду)

98 200,00

5

23.03.2015, платежное

поручение

Поступления от покупателей за оказанные

услуги (сдача в аренду)

56 700,00

6

27.03.2015,

поручение № 32

Поступления от покупателей за оказанные

услуги (сдача в аренду)

42 100,00

7

27.03.2015, № 3

Выручка по кассе предприятия

112 000,00

Итого за I квартал

платежное

338 950,00

Расходы,

учитываемые

при исчислении

налоговой базы

7.

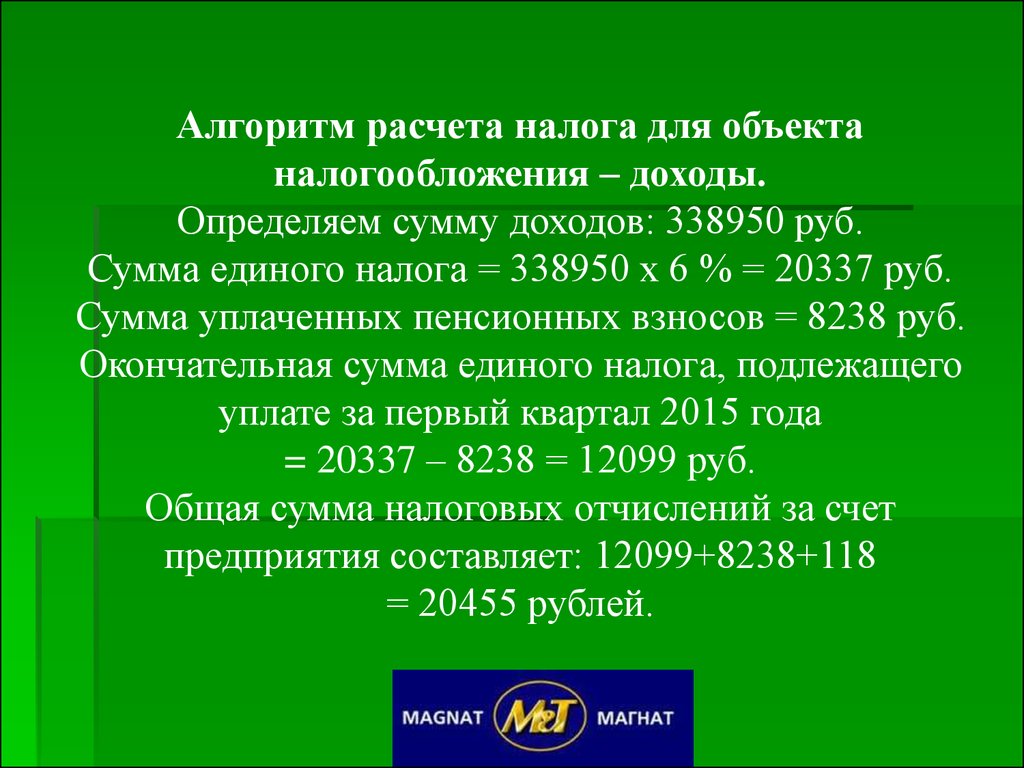

Алгоритм расчета налога для объектаналогообложения – доходы.

Определяем сумму доходов: 338950 руб.

Сумма единого налога = 338950 х 6 % = 20337 руб.

Сумма уплаченных пенсионных взносов = 8238 руб.

Окончательная сумма единого налога, подлежащего

уплате за первый квартал 2015 года

= 20337 – 8238 = 12099 руб.

Общая сумма налоговых отчислений за счет

предприятия составляет: 12099+8238+118

= 20455 рублей.

8.

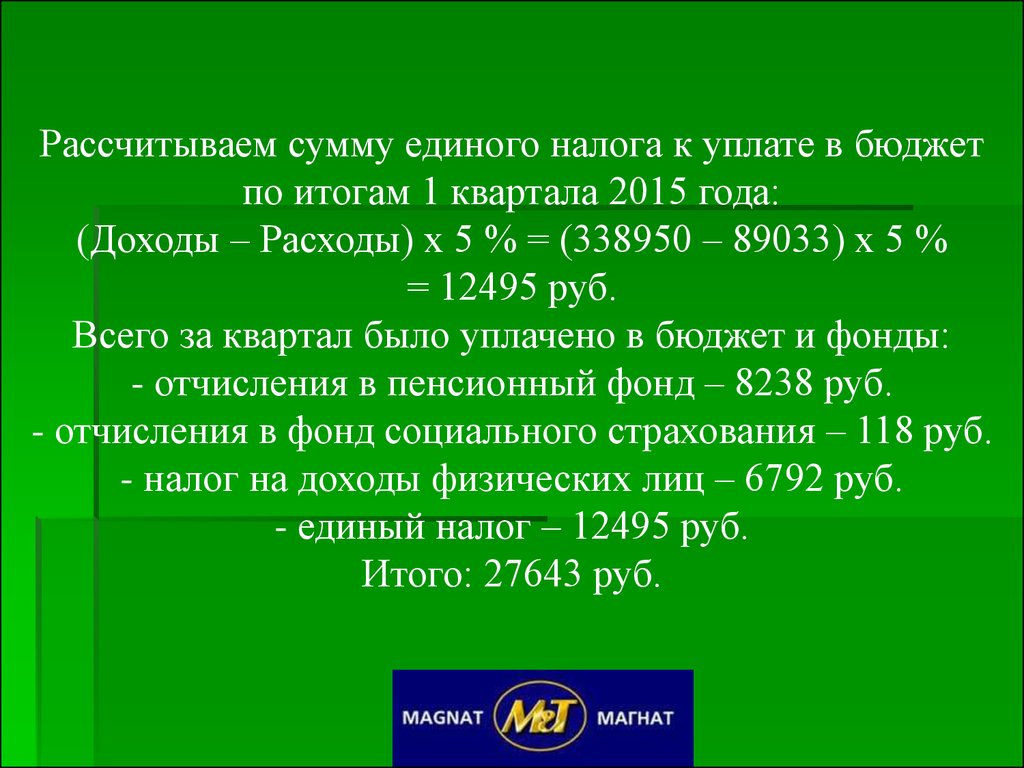

Рассчитываем сумму единого налога к уплате в бюджетпо итогам 1 квартала 2015 года:

(Доходы – Расходы) х 5 % = (338950 – 89033) х 5 %

= 12495 руб.

Всего за квартал было уплачено в бюджет и фонды:

- отчисления в пенсионный фонд – 8238 руб.

- отчисления в фонд социального страхования – 118 руб.

- налог на доходы физических лиц – 6792 руб.

- единый налог – 12495 руб.

Итого: 27643 руб.