Финансы

ФинансыПохожие презентации:

")

Методические основы формирования отчетности субъектами малого предпринимательства. Тема 4

1.

Тема 4. Особенности ведениябухгалтерского и налогового учета

на предприятиях малого бизнеса

1

2.

ВОПРОСЫ1. Порядок ведения бухгалтерского и налогового

учета при общем режиме налогообложения

(ОСНО).

2. Особенности ведения учета при специальном

налоговом режиме УСН.

3. Налоговый и бухгалтерский учет при ЕНВД.

2

3.

Вопрос 1. Порядок ведениябухгалтерского и налогового учета

при общем режиме

налогообложения (ОСНО)

3

4.

Бухгалтерский учет на малом предприятии при общемрежиме налогообложения (ОСНО) должен осуществляться

в соответствии

• Федеральным законом «О бухгалтерском учете»,

• Положениями по бухгалтерскому учету (ПБУ)

• Планом счетов бухгалтерского учета финансовохозяйственной деятельности предприятий,

• Типовыми рекомендациями по организации

бухгалтерского учета для субъектов малого

предпринимательства, утвержденных приказом

Минфина РФ от 21.12.98 г. № 64н

4

5.

Малое предприятие при учете доходов и расходовможет использовать

• как метод начисления,

• так и кассовый метод, согласно которому доходы

и расходы признаются в бухгалтерском учете по

мере их оплаты.

• избранный метод фиксируется в учетной

политике.

5

6.

Бухгалтерский учет операций, связанных сизготовлением готовой продукции

• Бухгалтерский учет операций, осуществляемых

в рамках этого направления, предполагает

использование малым предприятием как

минимум счетов 01, 02, 10, 20, 43, 69, 70, 90 и

99.

6

7.

Бухгалтерские записи по учету изготовления и продажи готовойпродукции

Начислена амортизация основных средств

Дт сч. 20 «Основное производство», Кт сч. 02 «Амортизация основных средств»

Материалы использованы в производственных целях

Дт сч. 20 «Основное производство», Кт сч. 10 «Материалы».

Начислена заработная плата

Дт сч. 20 «Основное производство», Кт сч. 70 «Расчеты с персоналом по оплате труда».

Начислена страховые взносы

Дт сч. 20 «Основное производство», Кт сч. 69 «Расчеты по социальному страхованию и

обеспечению».

Выпущена из производства и оприходована на складе готовая продукция

Дт сч. 43 «Готовая продукция», Кт сч. 20 «Основное производство».

Списана себестоимость проданной продукции

Дт сч. 90 «Продажи», Кт сч. 43 «Готовая продукция».

7

8.

Бухгалтерский учет операций, связанных соказанием услуг

Специфика бухгалтерского учета оказания услуг

состоит в том, что ведется он без использования

счета 43 «Готовая продукция». Стоимость

оказанных услуг формируется по дебету счета 20

«Основное производство» с кредита счетов учета

затрат 10, 70, 69, 02, 25 по правилам,

рассмотренным выше

8

9.

Бухгалтерский учет операций, связанных с торговойдеятельностью

• Товары, приобретенные или полученные от

других юридических или физических лиц и

предназначенные для продажи, являются частью

материально-производственных запасов.

• Учет товаров ведется на активном счете 41

«Товары».

9

10.

Бухгалтерские записи по учету операций, связанных сторговой деятельностью

• Оприходованы поступившие товары:

Дт сч. 41 «Товары», Кт сч. 60 «Расчеты с поставщиками и подрядчиками».

• Учтен НДС по приобретенным товарам:

Дт сч. 19 «НДС по приобретенным ценностям», Кт сч. 60 «Расчеты с поставщиками

и подрядчиками».

• Произведена оплата за товары:

Дт сч. 60 «Расчеты с поставщиками и подрядчиками», Кт сч. 51 «Расчетные счета».

• Списана стоимость реализованных товаров

Дт сч. 90 «Продажи», Кт сч. 41 «Товары».

10

11.

Бухгалтерский учет финансовых результатов деятельностималого предприятия

Финансовый результат деятельности малого

предприятия формируется на активнопассивном счете 99 «Прибыли и убытки».

• При получении прибыли :

Дт сч. 90 «Продажи», Кт сч. 99 «Прибыли и убытки»;

• При получении убытка:

Дт сч. 99 «Прибыли и убытки», Кт сч. 90 «Продажи».

11

12.

Порядок ведения налогового учета• Если малое предприятие находится на общем режиме

налогообложения, оно должно вести налоговый учет,

руководствуясь Налоговым кодексом РФ.

• Налоговый учет - это система обобщения информации

для определения налоговой базы по налогу на основе

данных первичных документов, сгруппированных в

соответствующем порядке. Система налогового учета

организуется налогоплательщиком самостоятельно в

соответствии с разработанной им учетной политикой для

целей налогообложения.

12

13.

Классификация доходов и расходов в налоговомучете

• Доходы и расходы, связанные с производством и

реализацией

• Внереализационные доходы и расходы

13

14.

Вопрос 2. Особенности веденияучета при специальном налоговом

режиме УСН

14

15.

Налогоплательщик, который решил перейти на УСН,должен:

• уведомить о своем решении налоговую службу;

• для этого в ИФНС по месту регистрации

юридического лица (адресу прописки физического

лица — предпринимателя) подается уведомление. В

данном уведомлении юридические лица указывают

сумму полученного за 9 месяцев дохода и стоимость

(остаточную) своих основных средств.

• переход осуществляется только с начала нового

налогового периода. При этом уведомление не

может быть подано ранее 1 октября и позднее 31

декабря предшествующего года.

15

16.

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ(УСН) - ЭТО

• упрощенный вариант ОСНО, который с учетом установленных

законодательством ограничений могут применять небольшие

организации и ИП для любых видов деятельности.

• налоговый режим, позволяющий снизить налоговую нагрузку и

упростить учетные операции

• вместо обязательных к уплате на ОСНО 3 налогов (на прибыль, НДС и

на имущество*) уплачивается 1 налог (единый). (*частично – налога на

имущество. Сейчас «упрощенцы», являются плательщиками налога на

имущество с объектов, облагаемых от кадастровой стоимости)

• уплата прочих налогов и страховых взносов так же обязательна, как и

при ОСНО (фирмы на УСН и ИП платят страховые взносы по общей

ставке 30%.)

• эта система проста для применения, при ее использовании

сокращаются налоговые платежи, облегчается учет хозяйственных

операций и процесс составления отчетности.

16

17.

База налогообложения и ставки единого налогапри УСН

• Либо «доходы» (ставка 6%),

• Либо «доходы минус расходы» (ставка 15%).

• В регионах ставка УСН для обоих объектов может быть

снижена.

• Поскольку величина налога, уплачиваемого при УСН, зависит

либо от доходов, либо от доходов за вычетом расходов, то она

изменяется и может быть оптимизирована.

• Если доход неустойчив и возможно полное его отсутствие в

ряде периодов, то выгоднее применять УСН «доходы».

• Если расход имеется всегда, то есть смысл применять систему

УСН «доходы минус расходы», позволяющую свести налог к

минимуму.

17

18.

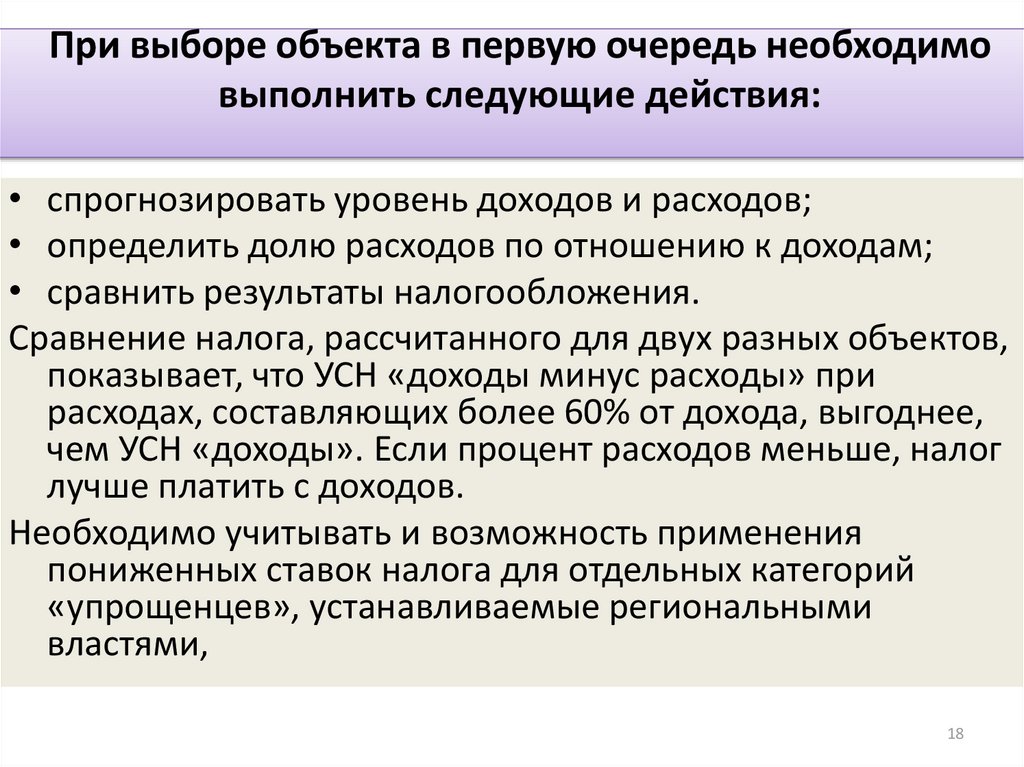

При выборе объекта в первую очередь необходимовыполнить следующие действия:

• спрогнозировать уровень доходов и расходов;

• определить долю расходов по отношению к доходам;

• сравнить результаты налогообложения.

Сравнение налога, рассчитанного для двух разных объектов,

показывает, что УСН «доходы минус расходы» при

расходах, составляющих более 60% от дохода, выгоднее,

чем УСН «доходы». Если процент расходов меньше, налог

лучше платить с доходов.

Необходимо учитывать и возможность применения

пониженных ставок налога для отдельных категорий

«упрощенцев», устанавливаемые региональными

властями,

18

19.

Налоговый период• По УСН налоговым периодом является год. Декларация

представляется в ИФНС один раз до 31 марта (фирмы) или

30 апреля (ИП) года, следующего за отчетным.

Поквартально нарастающим итогом рассчитываются и

уплачиваются суммы авансовых платежей.

• Налоговые платежи по УСН (авансы) осуществляются

ежеквартально до 25 числа месяца, следующего за

отчетным кварталом. При этом последний платеж по

упрощенке по итогам года делается организациями до 31

марта, ИП до 30 апреля следующего года.

19

20.

Доходы и расходы при УСН• учитываются кассовым методом и фиксируются в

книге доходов и расходов, являющейся

обязательным налоговым регистром для этого

режима.

• с 2018 года начала действовать новая форма книги

учета доходов и расходов для «упрощенцев».

Ключевое изменение — раздел V, в котором

«упрощенцы» могут отражать торговый сбор.

(С 1 июля 2015 года для лиц, занятых торговлей, НК РФ установлен торговый сбор

(глава 33 НК РФ). Торговый сбор может быть установлен только на территории

городов федерального значения (Москва, Санкт-Петербург, Севастополь) Пока из

регионов РФ он введен только в Москве)

20

21.

Требования, предъявляемые к расходамВсе расходы должны:

• быть обоснованы;

• документально подтверждены ;

• быть направлены на получение дохода ;

• входить в перечень, который приведен в п. 1 ст. 346.16 НК

РФ;

• быть признанными только после их оплаты или

погашения долга иным способом ,т. к. действует кассовый

метод учета доходов и расходов.

При этом не все произведенные расходы могут уменьшать

налоговую базу.

21

22.

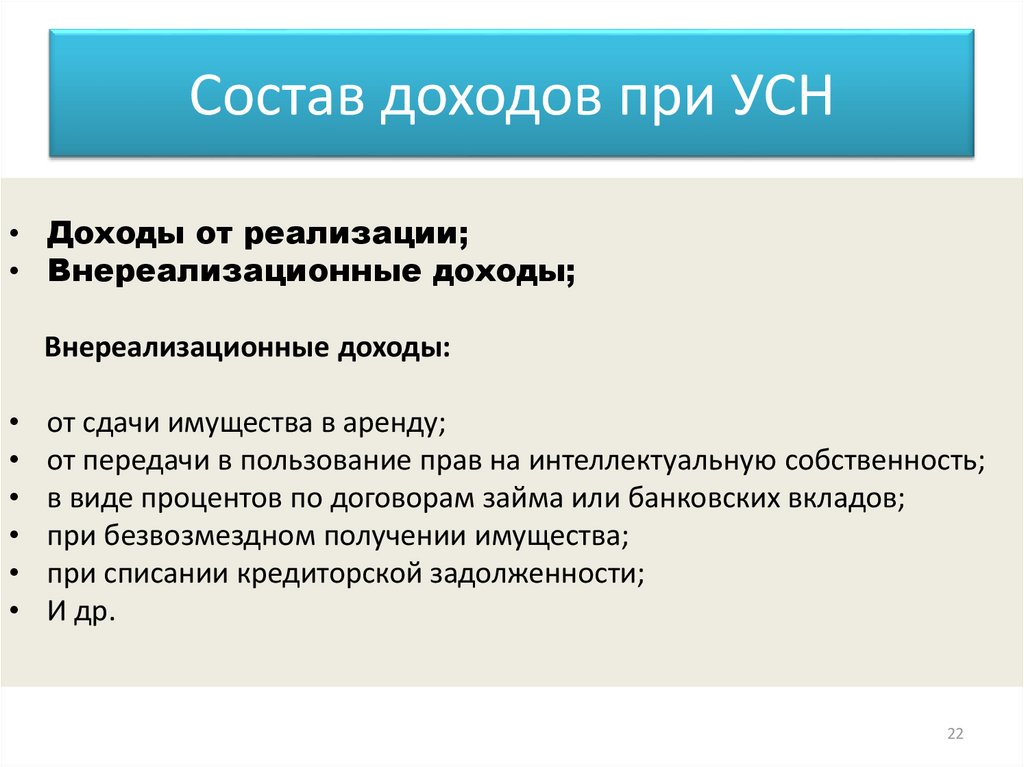

Состав доходов при УСН• Доходы от реализации;

• Внереализационные доходы;

Внереализационные доходы:

от сдачи имущества в аренду;

от передачи в пользование прав на интеллектуальную собственность;

в виде процентов по договорам займа или банковских вкладов;

при безвозмездном получении имущества;

при списании кредиторской задолженности;

И др.

22

23.

Предельная величина (лимит) доходов для применения УСН• Традиционно для установления предельной величины

доходов устанавливался коэффициент-дефлятор. Для УСН

2019 года он составил 1,518. В 2018 году его размер был

1,481. На 2020 год он установлен равным 1.

• Но на лимит доходов дефлятор пока (в 2017-2019 гг) не

влиял, поскольку индексация предельных доходов

приостановлена до 2020 года, а их размер закреплен

непосредственно в тексте НК РФ на уровне 150 млн руб.,

• В 2020 году лимиты доходов и стоимости ОС для УСН

следующие:

• доход годовой — не более 150 млн руб.;

• остаточная стоимость ОС для перехода на УСН и

использования этого спецрежима — 150 млн руб.

23

24.

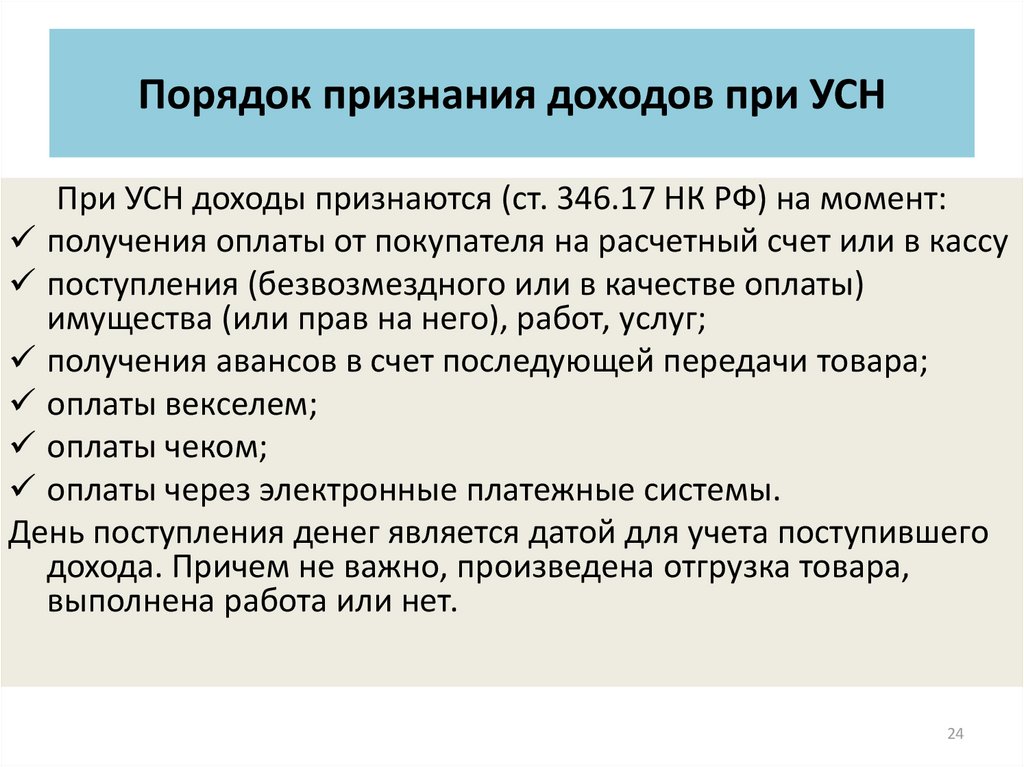

Порядок признания доходов при УСНПри УСН доходы признаются (ст. 346.17 НК РФ) на момент:

получения оплаты от покупателя на расчетный счет или в кассу

поступления (безвозмездного или в качестве оплаты)

имущества (или прав на него), работ, услуг;

получения авансов в счет последующей передачи товара;

оплаты векселем;

оплаты чеком;

оплаты через электронные платежные системы.

День поступления денег является датой для учета поступившего

дохода. Причем не важно, произведена отгрузка товара,

выполнена работа или нет.

24

25.

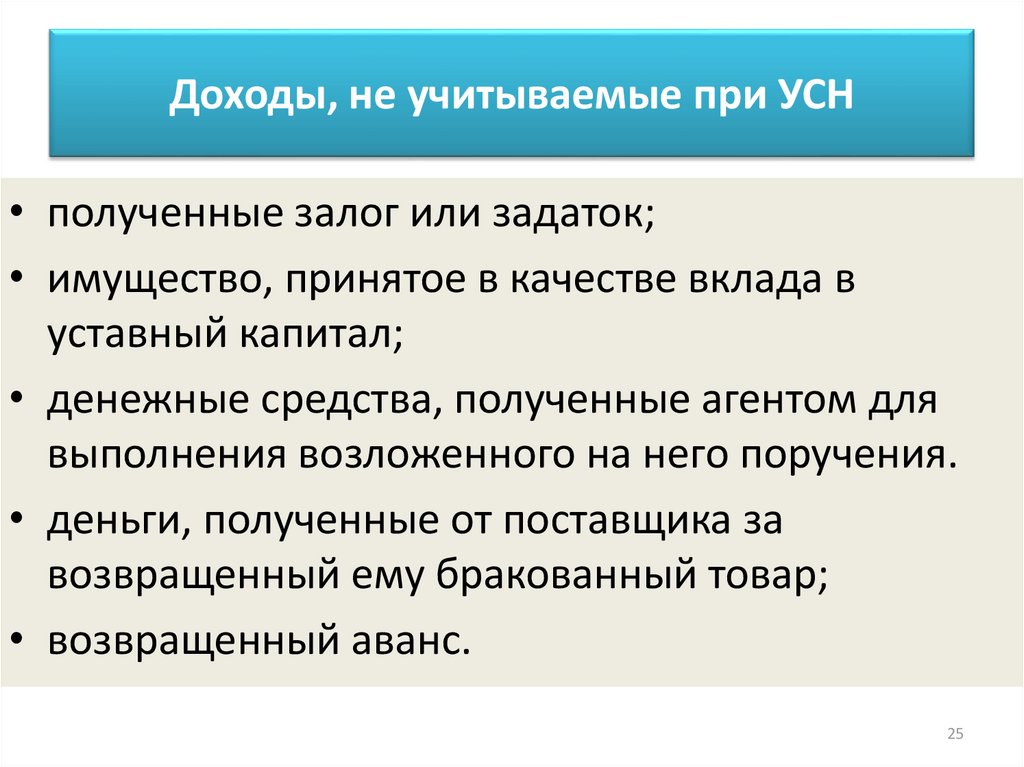

Доходы, не учитываемые при УСН• полученные залог или задаток;

• имущество, принятое в качестве вклада в

уставный капитал;

• денежные средства, полученные агентом для

выполнения возложенного на него поручения.

• деньги, полученные от поставщика за

возвращенный ему бракованный товар;

• возвращенный аванс.

25

26.

ОСОБЕННОСТИ УЧЕТА РАСХОДОВНалоговый учет расходов на рекламу

• «упрощенцы» учитывают рекламные расходы в том

же порядке, что и плательщики налога на прибыль

• расходы на рекламу классифицируются как

ненормируемые и нормируемые (ст. 264 НК РФ)

• расходы на рекламу могут учесть только

плательщики единого налога с объектом

налогообложения «доходы минус расходы»

• Ненормируемые расходы полностью учитываются

для целей единого налога.

• Нормируемые расходы учитывается в размере, не

превышающем 1% выручки от реализации

26

27.

Бухгалтерский учет расходов на рекламу• Порядок учета расходов на рекламу для организаций на

ОСН и УСН одинаков, но рекламные расходы при УСН

признаются после их фактической оплаты

• Рекламные расходы для целей бухгалтерского учета

признаются расходами по обычным видам деятельности

как коммерческие расходы

• Затраты на рекламу отражаются в составе расходов на

продажу по дебету счета 44

• Для целей бухгалтерского учета расходы на рекламу в

полном объеме можно включить в затраты того отчетного

периода, в котором они были произведены,

27

28.

Учет списания стоимости товаров в расходы• Стоимость товаров формируется исходя из их цены, уплаченной

поставщику согласно договору.

• Остальные расходы, понесенные покупателем при приобретении и

реализации, в стоимость товаров не включаются и списываются

отдельно.

• из стоимости товаров (цены товаров) следует вычесть НДС, уплаченный

продавцу, т. к. списание налога производится по отдельной статье

расходов.

• Стоимость товаров признается расходом при условии расчета за них с

поставщиком и только после их реализации покупателю.

• стоимость реализованных покупных товаров определяется одним из

методов, указанных в учетной политике организации (ФИФО, списания

по стоимости каждой единицы, списания по средней стоимости).

28

29.

Учет НДС при УСН по товарам и материалам• Списывать НДС в расходы сразу после того, как

товар оплачен и оприходован нельзя.

• Расходы на приобретение товаров учитываются в

расходах по мере их перепродажи. Таким же

образом необходимо действовать и с НДС по

товарам: отследить их реализацию, а затем списать

его вместе со стоимостью товара

• Входной НДС по материалам следует признавать

расходом одновременно со списанием самих

приобретенных ТМЦ. То есть при их оплате

поставщику.

29

30.

Учет расходов по приобретению основных средств• Списание ОС в расходы осуществляется, исходя из их

первоначальной стоимости. Первоначальная стоимость ОС

определяется по правилам бухгалтерского учета

• НДС, предъявленный поставщиком, должен учитываться в

стоимости основного средства (как невозмещаемый налог).

• Учет расходов по приобретению ОС должен осуществляться

равномерно в течение оставшегося до окончания налогового

периода срока и фиксироваться по состоянию на последнее

число налогового периода (если фирма в апреле 2020 года приобрела в

качестве основного средства автомобиль стоимостью 300 000 рублей, то

эти расходы следует поделить на 3 равные части (по количеству

оставшихся кварталов) и последовательно отразить в отчетных

документах в привязке к полугодию (по состоянию на 30 июня), 9 месяцам

(по состоянию на 30 сентября) и налоговому году (по состоянию на 31

декабря) — в каждом случае по 100 000 руб.)

30

31.

Условия признания расходов, связанных сприобретением основных средств

Основное средство должно быть:

введено в эксплуатацию;

использоваться в предпринимательской

деятельности;

Оплачено

С 29.09.2019 списывать расходы на основные

средства, права на которые подлежат

госрегистрации, можно, не дожидаясь подачи

документов на регистрацию.

31

32.

Учет амортизации основных средств• Начисление амортизации в бухгалтерском учете осуществляется

согласно нормам ПБУ 6/01.

• В налоговом учете стоимость объекта погашается равными частями в

рамках одного календарного года, если он был приобретен во время

применения УСН.

• Если организация купила ОС, находясь на ОСНО, а с начала года

перешла на УСН, то остаточная стоимость актива по данным налогового

учета на 31 декабря года перед переходом на УСН погашается по

правилам, предусмотренным п. 3 ст. 346.16 НК РФ:

В течение календарного года, если срок предполагаемого использования не более

3 лет.

В течение 3 лет (50% — в 1 год, 30% — во 2 год, 20% — в 3 год), если срок

предполагаемого использования свыше 3 и до 15 лет включительно.

В течение 10 лет, если срок превышает 15 лет.

32

33.

Вопрос 3. Налоговый ибухгалтерский учет при ЕНВД

33

34.

Режим ЕНВД перестанет существовать вРФ с 2021 года

• Но многие регионы отказались от спецрежима

уже сейчас.

• С 01.01.2020 не считается розничной продажа

товаров, подлежащих обязательной маркировке.

• Маркировка уже действует с 2019 г. на табачные изделия, табак,

с 1 января 2020 на аптечные товары .

34

35.

Особенности ЕНВД• Уплата ЕНВД возможна в отношении строго

определенных видов деятельности. В первую

очередь, это оказание услуг и ведение

мелкорозничной торговли.

• Перечень видов деятельности, к которым можно

применять ЕНВД, устанавливают местные

органы власти. Они же принимает решение

относительно величины ставки единого налога,

которая зависит не от результатов ведения

хозяйственной деятельности, а от ее видов.

35

36.

Особенности ЕНВД• Для ЕНВД действуют те же ограничения по численности

работников (не более 100 человек) и доле участия других

организации (не более 25%), что и для УСН, а также

некоторые иные. Например, «вмененщиками» не могут

стать простые товарищи, участники договора

доверительного управления имуществом, крупнейшие

налогоплательщики

• ограничений по доходам для ЕНВД, в отличие от УСН, нет

• Ключевое отличие ЕНВД от УСН и ОСН – уплата налога не

по фактически полученному, а по потенциально

возможному, вмененному доходу. Это может быть как

плюсом (если фактический доход больше вмененного),

так и минусом (в обратной ситуации) ЕНВД.

36

37.

Особенности ЕНВД• на ЕНВД не подлежат уплате налог на прибыль,

налог на имущество (при отсутствии имущества,

оцениваемого по кадастровой стоимости), НДС

• при наличии базы уплачиваются земельный,

транспортный и водный налоги.

• ставка единого налога составляет 15% от

рассчитанной суммы дохода.

37

38.

Порядок расчета единого налога на вмененныйдоход

• Сумма налога за месяц образуется умножением

налогооблагаемой базы на 15%. Единый налог

уменьшают на суммы уплаченных страховых

взносов — на 100% (ИП, работающие в одиночестве)

или 50% (фирмы и ИП, нанимающие работников).

• Налоговая база для ЕНВД уточняется на

корректировочные коэффициенты.

• Отчитываться по единому налогу нужно

ежеквартально, до 20 числа следующего месяца, а

до 25-го следует уплатить налог.

• Здесь в отличие от УСН нет авансовых платежей.

38

39.

Порядок отражения расходов при использовании УСНи ЕНВД

• Налогоплательщик, использующий одновременно два

налоговых режима: УСН и ЕНВД, должен вести

раздельный учет доходов и расходов по каждому

режиму.

• Расходы, связанные с деятельностью по ЕНВД, не могут

уменьшать налоговую базу по УСН.

39

40.

Организация ведения раздельного учета при УСНи ЕНВД для фирм

При раздельном учете становится невозможным применение

упрощенного плана счетов, так как такой учет требует не укрупнения

показателей, а, наоборот, их дополнительной детализации:

разбивки доходов по аналитике;

разделения в учете прямых расходов, относящихся к

соответствующим доходам, либо на субсчетах одного счета, либо по

аналитике на одном счете учета затрат;

обособленного учета расходов, которые нельзя отнести к прямым

и которые следует в зависимости от принятой учетной политики либо

прямо отнести на финансовый результат, либо распределить между

разными видами деятельности;

четкого распределения персонала по видам деятельности;

четкого разделения имущества по видам деятельности;

разработки алгоритма распределения расходов.

40

41.

В случае совмещения режимов• учет существенно увеличится в объеме как в

части раздела бухгалтерского учета, так и в

отношении налогового учета. Детализация

налогового учета будет особенно значимой, если

фирма наряду с УСН намерена осуществлять

несколько видов деятельности на ЕНВД.

41

42.

Ведение налогового учета усложнится за счетнеобходимости:

ведения раздельного учета доходов, в том числе доходов по видам

ЕНВД, и относящихся к ним прямых расходов;

организации обособленного учета тех расходов, которые придется

распределять, и разработки алгоритма этого распределения;

четкого разделения персонала по режимам, особенно в отношении

видов деятельности на ЕНВД, для которых численность персонала

является показателем базовой доходности;

четкого распределения имущества по режимам, особенно того,

которое является базовым показателем для определения доходности

при ЕНВД;

разработки алгоритма распределения численности административноуправленческого персонала, который не может считаться занятым

непосредственно на каком-то из режимов, но должен быть учтен при

определении доходности при ЕНВД.

42

43.

Методика распределения расходов для целейналогообложения при совмещении УСН и ЕНВД

• Расходы для целей налогообложения необходимо распределять

пропорционально доле доходов, полученных в рамках

соответствующего режима, в общем объеме поступивших по

всем совмещаемым режимам доходов за один и тот же период

• Период распределения согласно рекомендациям Минфина

России должен быть равен месяцу.

• Вопрос о распределении расходов важен даже в том случае, если

в определении налогооблагаемой базы по УСН или ЕНВД расходы

не участвуют. Это связано с тем, что к расходам относятся и те

платежи, на которые в случае их оплаты можно уменьшить

непосредственно сам начисленный налог (до 50%). На ЕНВД и

УСН 6% получаются существенно разные суммы налога,

соответственно, будут различаться и суммы, на которые их

можно уменьшить.

43