Финансы

ФинансыПохожие презентации:

4 стадия процедуры прохождения федерального бюджета через стадии бюджетного процесса

1. 4 стадия процедуры прохождения федерального бюджета через стадии бюджетного процесса

Подготовили: Агафанов, Гольцева, Гура,Кашин, Лаврова, Пластун, Саликов,

Сидаш, Фаррахов

1

2

3

4

2.

3.

4.

5.

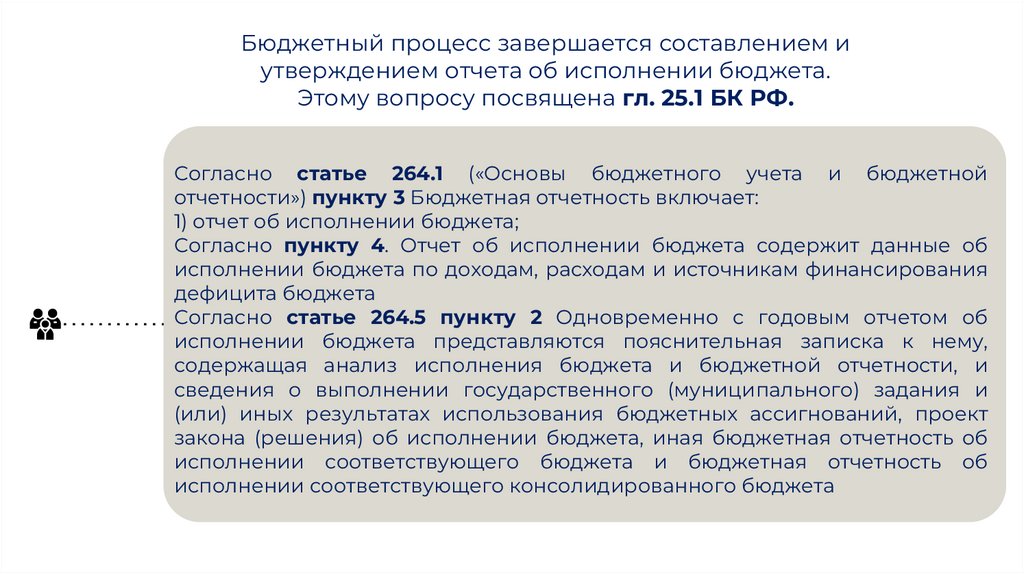

Бюджетный процесс завершается составлением иутверждением отчета об исполнении бюджета.

Этому вопросу посвящена гл. 25.1 БК РФ.

Согласно статье 264.1 («Основы бюджетного учета и бюджетной

отчетности») пункту 3 Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

Согласно пункту 4. Отчет об исполнении бюджета содержит данные об

исполнении бюджета по доходам, расходам и источникам финансирования

дефицита бюджета

Согласно статье 264.5 пункту 2 Одновременно с годовым отчетом об

исполнении бюджета представляются пояснительная записка к нему,

содержащая анализ исполнения бюджета и бюджетной отчетности, и

сведения о выполнении государственного (муниципального) задания и

(или) иных результатах использования бюджетных ассигнований, проект

закона (решения) об исполнении бюджета, иная бюджетная отчетность об

исполнении соответствующего бюджета и бюджетная отчетность об

исполнении соответствующего консолидированного бюджета

6.

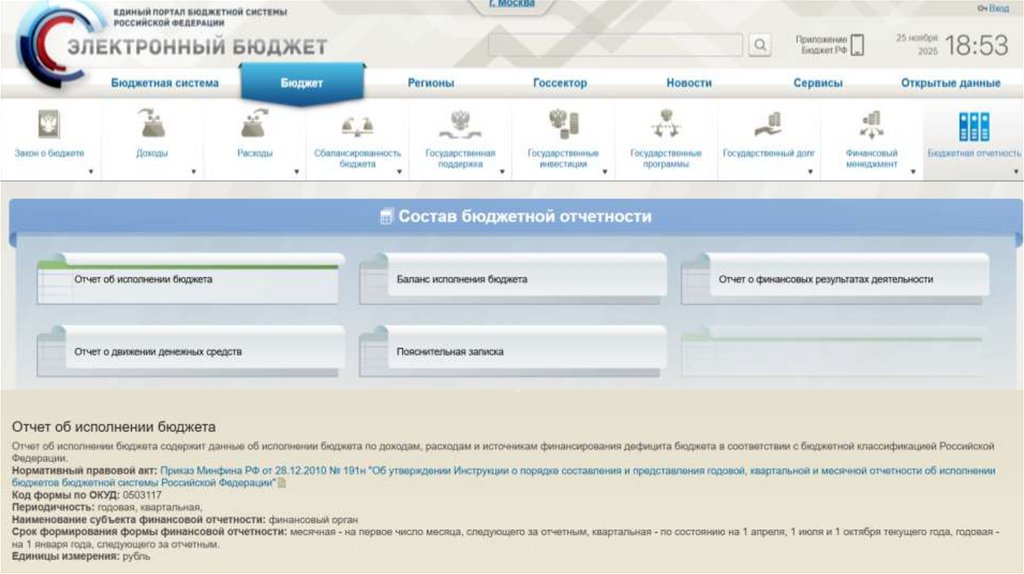

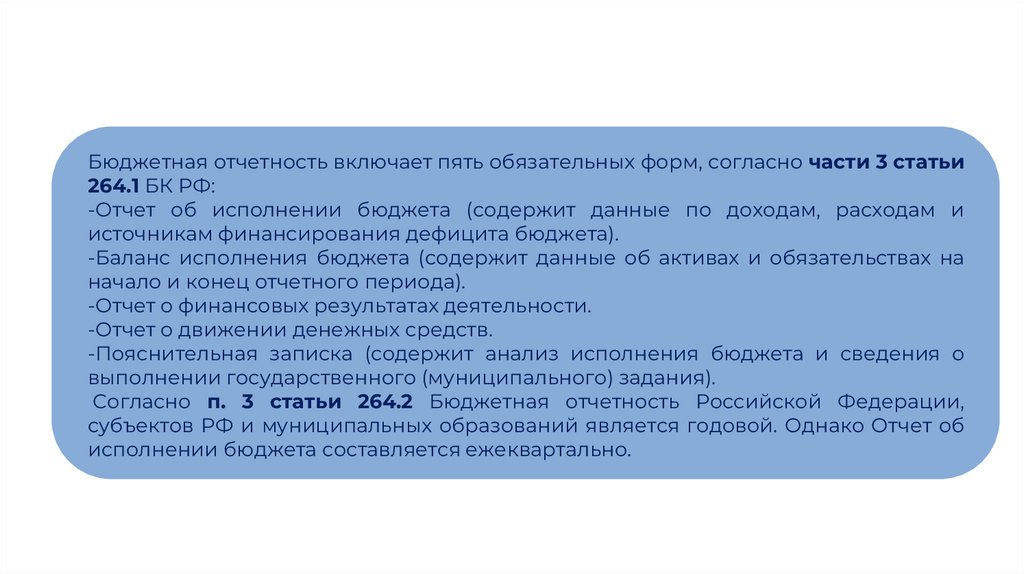

Бюджетная отчетность включает пять обязательных форм, согласно части 3 статьи264.1 БК РФ:

-Отчет об исполнении бюджета (содержит данные по доходам, расходам и

источникам финансирования дефицита бюджета).

-Баланс исполнения бюджета (содержит данные об активах и обязательствах на

начало и конец отчетного периода).

-Отчет о финансовых результатах деятельности.

-Отчет о движении денежных средств.

-Пояснительная записка (содержит анализ исполнения бюджета и сведения о

выполнении государственного (муниципального) задания).

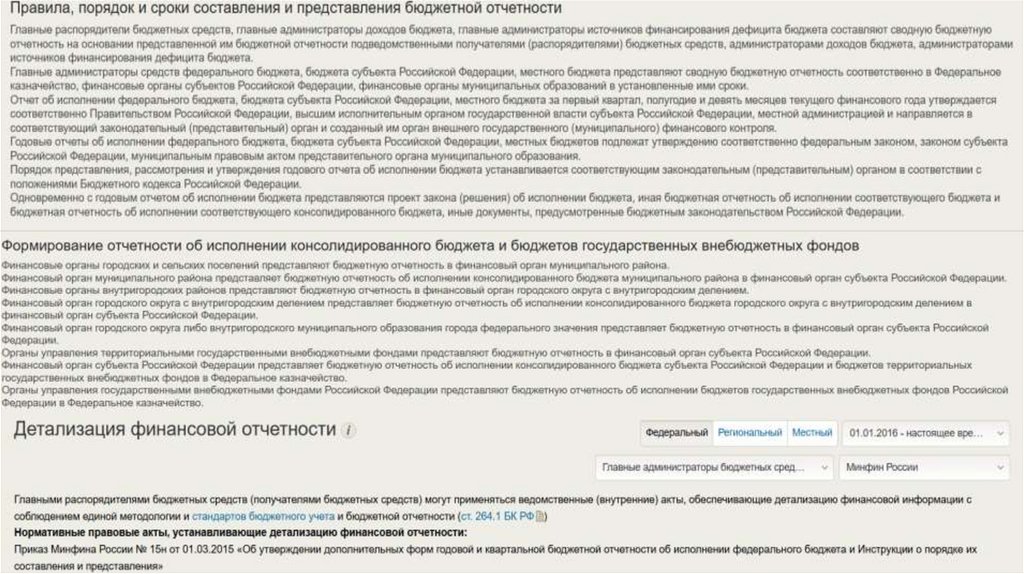

Согласно п. 3 статьи 264.2 Бюджетная отчетность Российской Федерации,

субъектов РФ и муниципальных образований является годовой. Однако Отчет об

исполнении бюджета составляется ежеквартально.

7.

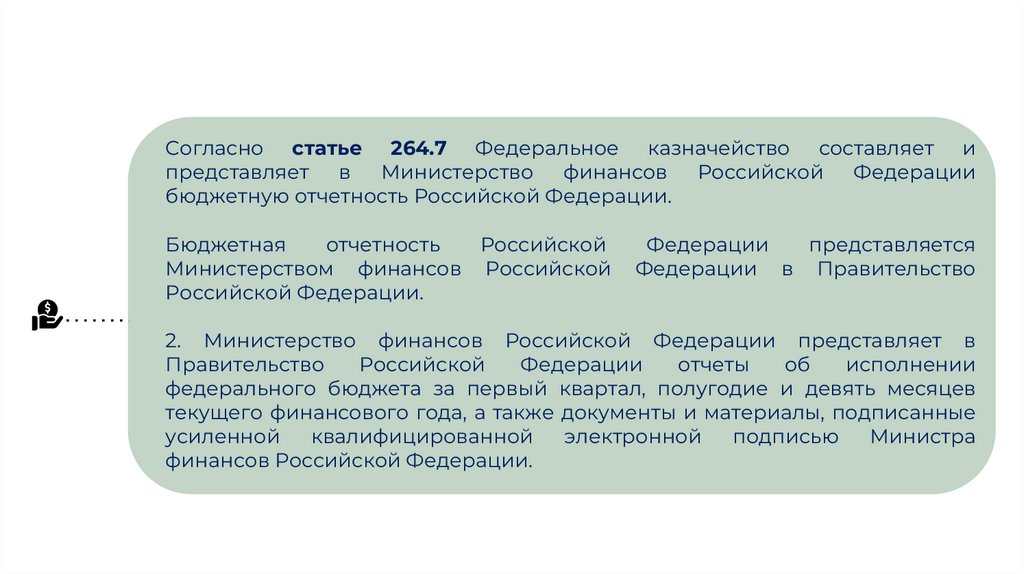

Согласно статье 264.7 Федеральное казначейство составляет ипредставляет в Министерство финансов Российской Федерации

бюджетную отчетность Российской Федерации.

Бюджетная

отчетность

Российской

Министерством финансов Российской

Российской Федерации.

Федерации

представляется

Федерации в Правительство

2. Министерство финансов Российской Федерации представляет в

Правительство

Российской

Федерации

отчеты

об

исполнении

федерального бюджета за первый квартал, полугодие и девять месяцев

текущего финансового года, а также документы и материалы, подписанные

усиленной

квалифицированной

электронной

подписью

Министра

финансов Российской Федерации.

8.

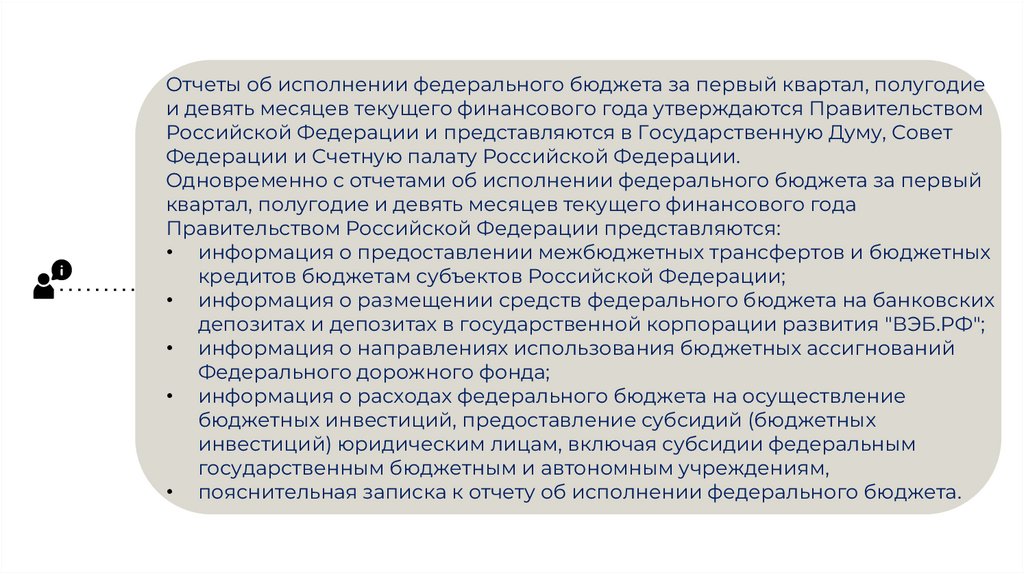

Отчеты об исполнении федерального бюджета за первый квартал, полугодиеи девять месяцев текущего финансового года утверждаются Правительством

Российской Федерации и представляются в Государственную Думу, Совет

Федерации и Счетную палату Российской Федерации.

Одновременно с отчетами об исполнении федерального бюджета за первый

квартал, полугодие и девять месяцев текущего финансового года

Правительством Российской Федерации представляются:

• информация о предоставлении межбюджетных трансфертов и бюджетных

кредитов бюджетам субъектов Российской Федерации;

• информация о размещении средств федерального бюджета на банковских

депозитах и депозитах в государственной корпорации развития "ВЭБ.РФ";

• информация о направлениях использования бюджетных ассигнований

Федерального дорожного фонда;

• информация о расходах федерального бюджета на осуществление

бюджетных инвестиций, предоставление субсидий (бюджетных

инвестиций) юридическим лицам, включая субсидии федеральным

государственным бюджетным и автономным учреждениям,

• пояснительная записка к отчету об исполнении федерального бюджета.

9.

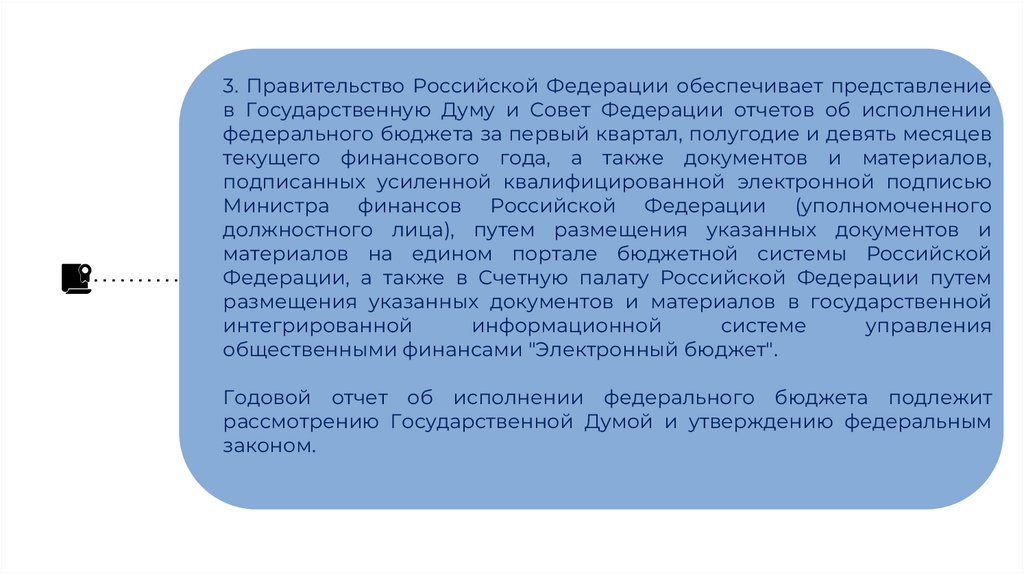

3. Правительство Российской Федерации обеспечивает представлениев Государственную Думу и Совет Федерации отчетов об исполнении

федерального бюджета за первый квартал, полугодие и девять месяцев

текущего финансового года, а также документов и материалов,

подписанных усиленной квалифицированной электронной подписью

Министра финансов Российской Федерации (уполномоченного

должностного лица), путем размещения указанных документов и

материалов на едином портале бюджетной системы Российской

Федерации, а также в Счетную палату Российской Федерации путем

размещения указанных документов и материалов в государственной

интегрированной

информационной

системе

управления

общественными финансами "Электронный бюджет".

Годовой отчет об исполнении федерального бюджета подлежит

рассмотрению Государственной Думой и утверждению федеральным

законом.

10.

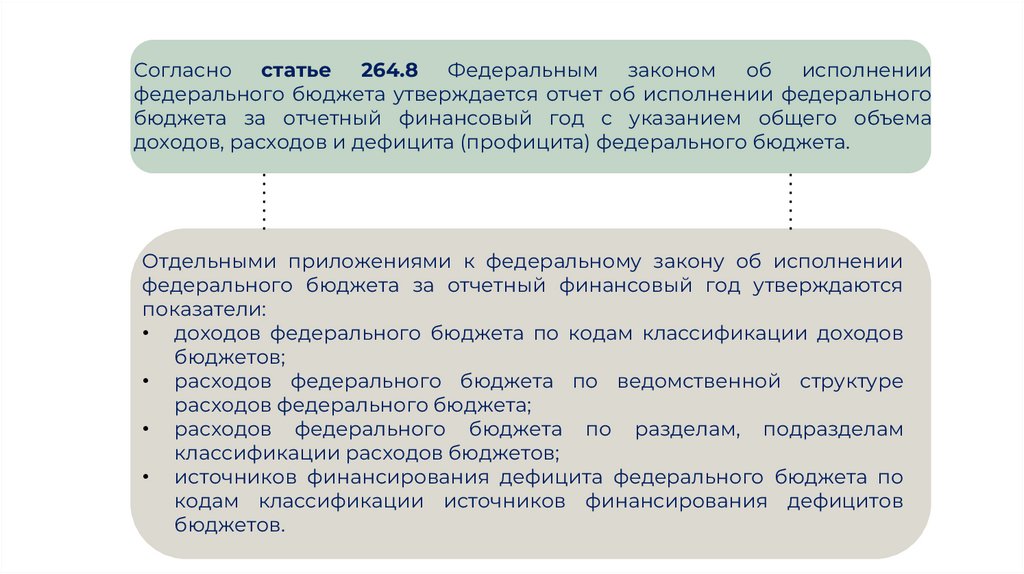

Согласно статье 264.8 Федеральным законом об исполнениифедерального бюджета утверждается отчет об исполнении федерального

бюджета за отчетный финансовый год с указанием общего объема

доходов, расходов и дефицита (профицита) федерального бюджета.

Отдельными приложениями к федеральному закону об исполнении

федерального бюджета за отчетный финансовый год утверждаются

показатели:

• доходов федерального бюджета по кодам классификации доходов

бюджетов;

• расходов федерального бюджета по ведомственной структуре

расходов федерального бюджета;

• расходов федерального бюджета по разделам, подразделам

классификации расходов бюджетов;

• источников финансирования дефицита федерального бюджета по

кодам классификации источников финансирования дефицитов

бюджетов.

11.

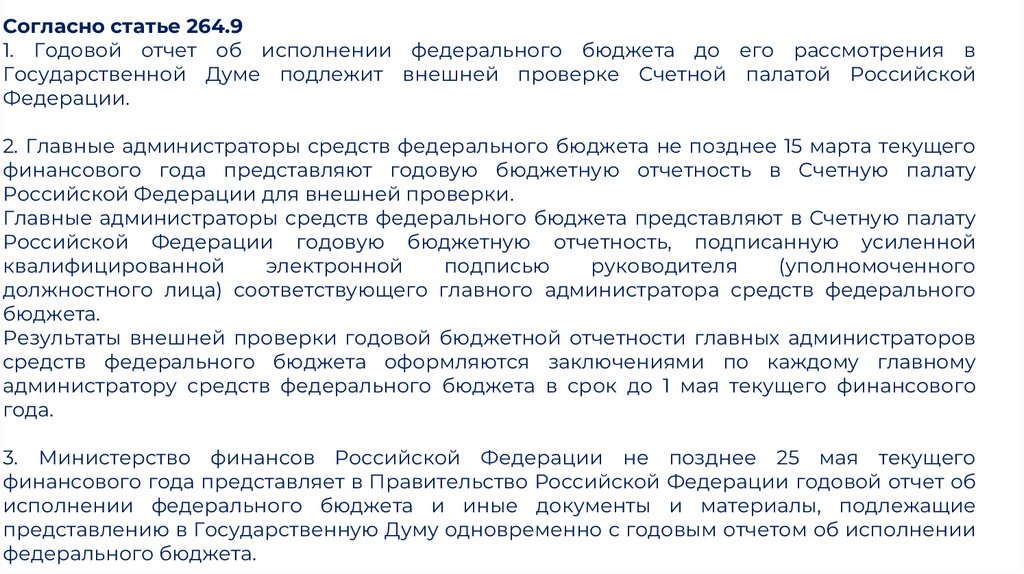

Согласно статье 264.91. Годовой отчет об исполнении федерального бюджета до его рассмотрения в

Государственной Думе подлежит внешней проверке Счетной палатой Российской

Федерации.

2. Главные администраторы средств федерального бюджета не позднее 15 марта текущего

финансового года представляют годовую бюджетную отчетность в Счетную палату

Российской Федерации для внешней проверки.

Главные администраторы средств федерального бюджета представляют в Счетную палату

Российской Федерации годовую бюджетную отчетность, подписанную усиленной

квалифицированной

электронной

подписью

руководителя

(уполномоченного

должностного лица) соответствующего главного администратора средств федерального

бюджета.

Результаты внешней проверки годовой бюджетной отчетности главных администраторов

средств федерального бюджета оформляются заключениями по каждому главному

администратору средств федерального бюджета в срок до 1 мая текущего финансового

года.

3. Министерство финансов Российской Федерации не позднее 25 мая текущего

финансового года представляет в Правительство Российской Федерации годовой отчет об

исполнении федерального бюджета и иные документы и материалы, подлежащие

представлению в Государственную Думу одновременно с годовым отчетом об исполнении

федерального бюджета.

12.

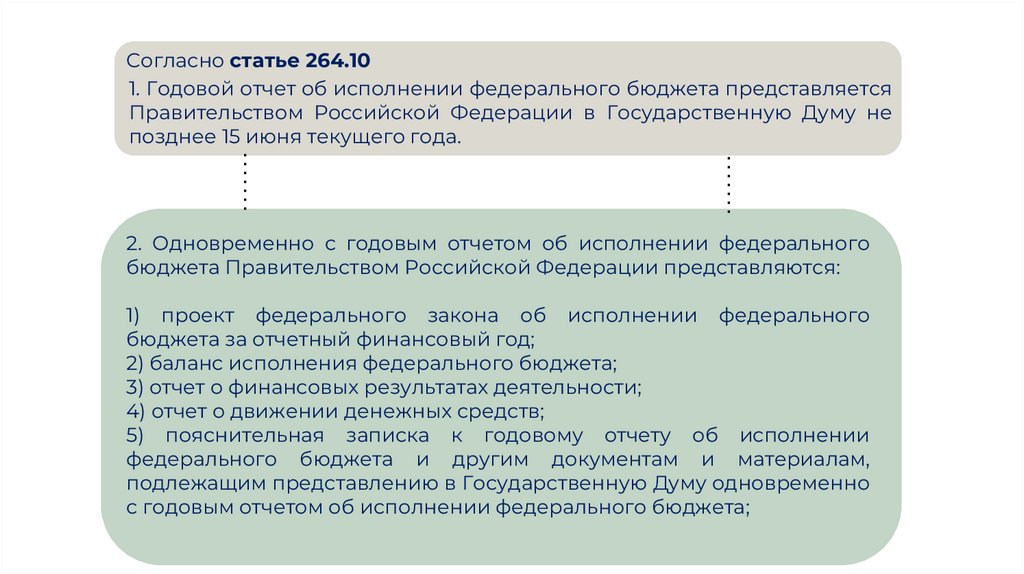

Согласно статье 264.101. Годовой отчет об исполнении федерального бюджета представляется

Правительством Российской Федерации в Государственную Думу не

позднее 15 июня текущего года.

2. Одновременно с годовым отчетом об исполнении федерального

бюджета Правительством Российской Федерации представляются:

1) проект федерального закона об исполнении федерального

бюджета за отчетный финансовый год;

2) баланс исполнения федерального бюджета;

3) отчет о финансовых результатах деятельности;

4) отчет о движении денежных средств;

5) пояснительная записка к годовому отчету об исполнении

федерального бюджета и другим документам и материалам,

подлежащим представлению в Государственную Думу одновременно

с годовым отчетом об исполнении федерального бюджета;

13.

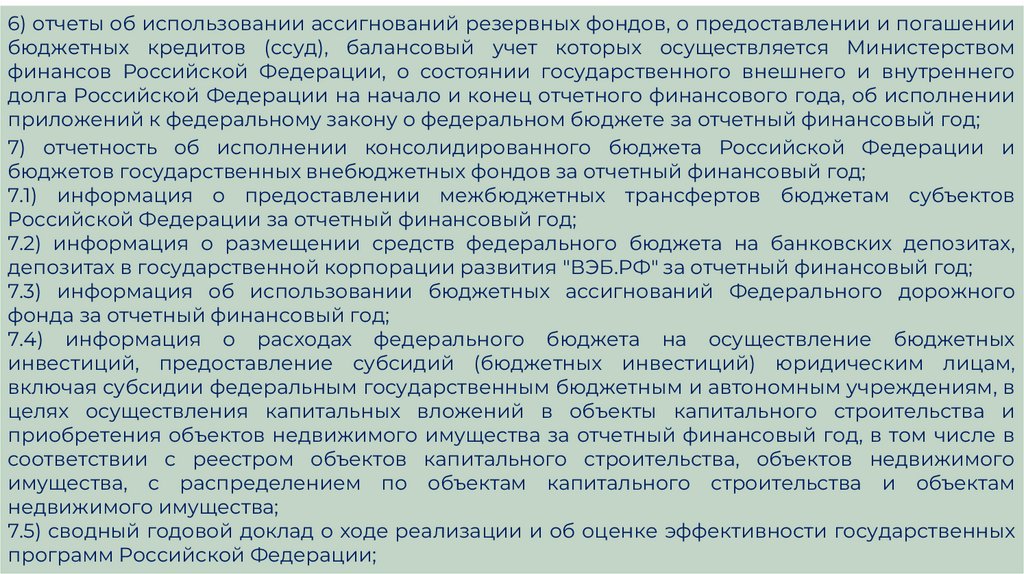

6) отчеты об использовании ассигнований резервных фондов, о предоставлении и погашениибюджетных кредитов (ссуд), балансовый учет которых осуществляется Министерством

финансов Российской Федерации, о состоянии государственного внешнего и внутреннего

долга Российской Федерации на начало и конец отчетного финансового года, об исполнении

приложений к федеральному закону о федеральном бюджете за отчетный финансовый год;

7) отчетность об исполнении консолидированного бюджета Российской Федерации и

бюджетов государственных внебюджетных фондов за отчетный финансовый год;

7.1) информация о предоставлении межбюджетных трансфертов бюджетам субъектов

Российской Федерации за отчетный финансовый год;

7.2) информация о размещении средств федерального бюджета на банковских депозитах,

депозитах в государственной корпорации развития "ВЭБ.РФ" за отчетный финансовый год;

7.3) информация об использовании бюджетных ассигнований Федерального дорожного

фонда за отчетный финансовый год;

7.4) информация о расходах федерального бюджета на осуществление бюджетных

инвестиций, предоставление субсидий (бюджетных инвестиций) юридическим лицам,

включая субсидии федеральным государственным бюджетным и автономным учреждениям, в

целях осуществления капитальных вложений в объекты капитального строительства и

приобретения объектов недвижимого имущества за отчетный финансовый год, в том числе в

соответствии с реестром объектов капитального строительства, объектов недвижимого

имущества, с распределением по объектам капитального строительства и объектам

недвижимого имущества;

7.5) сводный годовой доклад о ходе реализации и об оценке эффективности государственных

программ Российской Федерации;

14.

2.1.Не позднее дня представления проекта федерального закона об исполнениифедерального бюджета за отчетный финансовый год в Государственную Думу

Правительство Российской Федерации обеспечивает представление в

Государственную Думу годового отчета об исполнении федерального бюджета,

документов и материалов, подписанных усиленной квалифицированной

электронной подписью Министра финансов Российской Федерации

(уполномоченного должностного лица).

2.2. Проект федерального закона об исполнении федерального бюджета за

отчетный финансовый год представляется Правительством Российской

Федерации в Государственную Думу в соответствии с определяемыми

Правительством Российской Федерации правилами обмена документами в

электронной форме при организации информационного взаимодействия.

3. Предварительная информация об остатках средств федерального бюджета и

бюджетов государственных внебюджетных фондов Российской Федерации на

31 декабря отчетного финансового года представляется Министерством

финансов Российской Федерации в комитет Государственной Думы,

ответственный за рассмотрение бюджета, не позднее 1 марта текущего

финансового года.

15.

Согласно ч.1 статьи 264.10-1Проект федерального закона об исполнении федерального бюджета,

внесенный с соблюдением требований настоящего Кодекса, направляется

Советом Государственной Думы или в период парламентских каникул

Председателем Государственной Думы в Совет Федерации, другим субъектам

права законодательной инициативы, в комитеты Государственной Думы, а

также в Счетную палату Российской Федерации на заключение.

Согласно статье 264.11 При рассмотрении отчета об исполнении

федерального бюджета Государственная Дума заслушивает:

• доклад министра финансов об исполнении федерального бюджета;

• доклад Председателя Счетной палаты Российской Федерации о

заключении Счетной палаты Российской Федерации на годовой отчет об

исполнении федерального бюджета.

По предложению Председателя Государственной Думы либо по собственной

инициативе Генеральный прокурор Российской Федерации, Председатель

Конституционного Суда Российской Федерации, Председатель Верховного

Суда Российской Федерации могут выступить или представить доклады с

анализом рассмотренных в течение отчетного финансового года дел,

связанных

с

бюджетными

спорами

и

нарушениями

бюджетного

законодательства Российской Федерации

16.

2. По результатам рассмотрения годового отчетаоб

исполнении

федерального

бюджета

Государственная Дума принимает либо отклоняет

федеральный закон об исполнении федерального

бюджета.

В случае отклонения Государственной Думой

федерального закона об исполнении федерального

бюджета он возвращается для устранения фактов

недостоверного или неполного отражения данных и

повторного представления в срок, не превышающий

одного месяца.

3.

Государственная

Дума

рассматривает

федеральный закон об исполнении федерального

бюджета в течение 45 дней со дня его внесения в

Государственную Думу Правительством Российской

Федерации.

17.

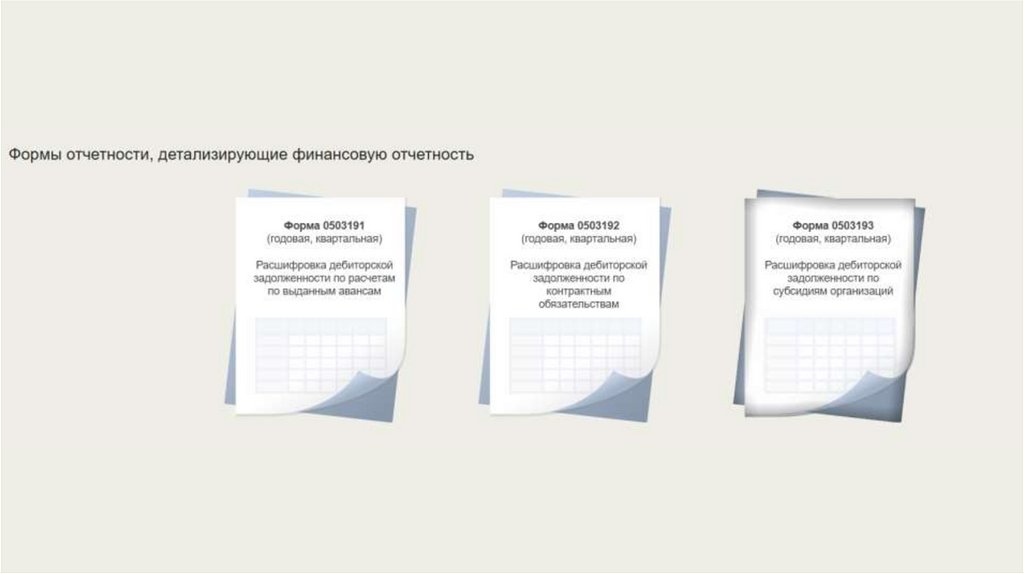

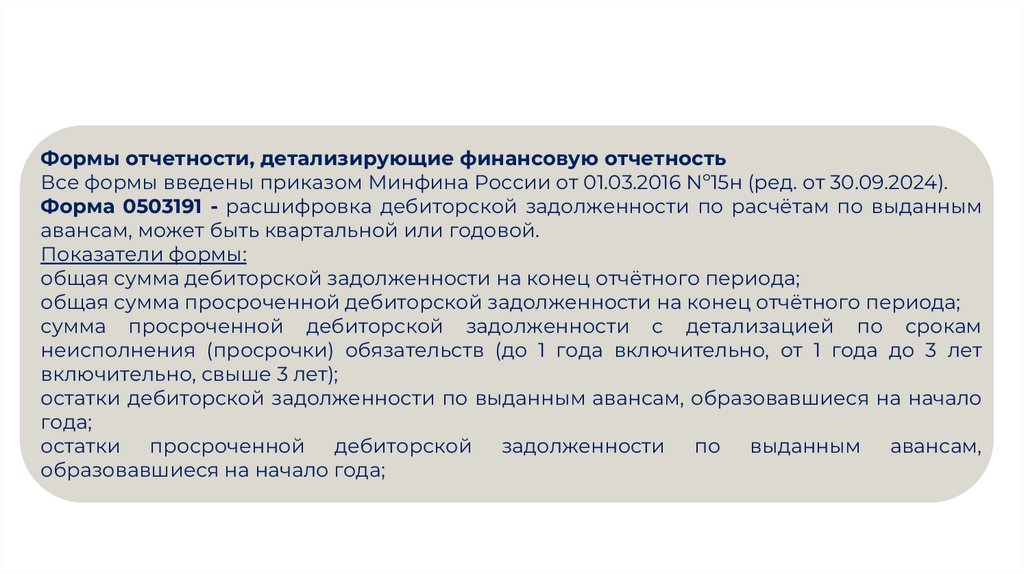

Формы отчетности, детализирующие финансовую отчетностьВсе формы введены приказом Минфина России от 01.03.2016 Nº15н (ред. от 30.09.2024).

Форма 0503191 - расшифровка дебиторской задолженности по расчётам по выданным

авансам, может быть квартальной или годовой.

Показатели формы:

общая сумма дебиторской задолженности на конец отчётного периода;

общая сумма просроченной дебиторской задолженности на конец отчётного периода;

сумма просроченной дебиторской задолженности с детализацией по срокам

неисполнения (просрочки) обязательств (до 1 года включительно, от 1 года до 3 лет

включительно, свыше 3 лет);

остатки дебиторской задолженности по выданным авансам, образовавшиеся на начало

года;

остатки просроченной дебиторской задолженности по выданным авансам,

образовавшиеся на начало года;

18.

Форма 0503192 («Расшифровка дебиторской задолженности поконтрактным обязательствам») - это форма бюджетной

отчётности, которая может быть годовой и квартальной.

Форма заполняется получателями (главными распорядителями)

бюджетных средств при соблюдении двух условий:

Обязательство, в процессе исполнения которого образовалась

задолженность, должно возникнуть из госконтракта на поставку

товаров, работ и услуг для государственных нужд.

Сумма задолженности по состоянию на отчётную дату должна

превышать 300 млн рублей.

В отношении дебиторской задолженности указывается сумма на

начало и конец отчётного периода, дата возникновения и

предельная дата завершения расчётов.

В разделе, предназначенном для аналитической информации,

указываются причины возникновения задолженности и меры,

принимаемые для её погашения. Для заполнения этого раздела

разработаны коды причин и коды принимаемых мер.

19.

Форма 0503193 («Расшифровка дебиторской задолженности по субсидияморганизациям») - это форма годовой и квартальной бюджетной отчётности,

которую формируют главные распорядители бюджетных средств.

Форма заполняется раздельно по видам субсидий, которые предоставляются в

соответствии со статьями 78, 78.1, 78.2 Бюджетного кодекса

Российской Федерации.

Показатели, которые указываются в форме:

в графе 9 - остатки дебиторской задолженности по выданным авансам на конец

отчётного периода;

в графе 10 - остаток дебиторской задолженности по субсидии (договору), по

которой подтверждена потребность в использовании средств в следующем

отчётном периоде;

в графе 11 - остатки просроченной дебиторской задолженности по выданным

авансам на конец отчётного периода;

в графе 12 - остаток дебиторской задолженности по субсидии (договору),

подлежащий возврату в федеральный бюджет в следующем отчётном периоде;

в графе 13 - дата возникновения дебиторской задолженности, отражённой в

графе 10 (дата списания средств с лицевого счёта, со счёта в кредитной

организации);