Маркетинг

МаркетингПохожие презентации:

2025")

")

Материалы для обсуждения. Декабрь 2025 г

1.

Материалыдля обсуждения

ДЕКАБРЬ 2025 г.

2.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Введение

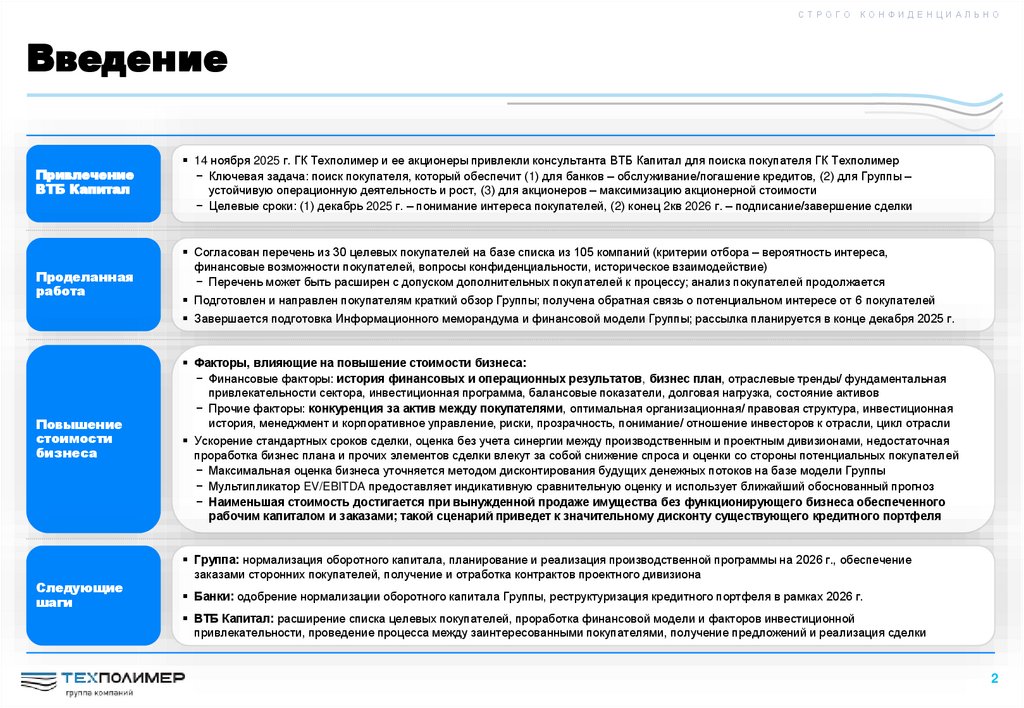

Привлечение

ВТБ Капитал

Проделанная

работа

14 ноября 2025 г. ГК Техполимер и ее акционеры привлекли консультанта ВТБ Капитал для поиска покупателя ГК Техполимер

− Ключевая задача: поиск покупателя, который обеспечит (1) для банков – обслуживание/погашение кредитов, (2) для Группы –

устойчивую операционную деятельность и рост, (3) для акционеров – максимизацию акционерной стоимости

− Целевые сроки: (1) декабрь 2025 г. – понимание интереса покупателей, (2) конец 2кв 2026 г. – подписание/завершение сделки

Согласован перечень из 30 целевых покупателей на базе списка из 105 компаний (критерии отбора – вероятность интереса,

финансовые возможности покупателей, вопросы конфиденциальности, историческое взаимодействие)

− Перечень может быть расширен с допуском дополнительных покупателей к процессу; анализ покупателей продолжается

Подготовлен и направлен покупателям краткий обзор Группы; получена обратная связь о потенциальном интересе от 6 покупателей

Завершается подготовка Информационного меморандума и финансовой модели Группы; рассылка планируется в конце декабря 2025 г.

Повышение

стоимости

бизнеса

Следующие

шаги

Факторы, влияющие на повышение стоимости бизнеса:

− Финансовые факторы: история финансовых и операционных результатов, бизнес план, отраслевые тренды/ фундаментальная

привлекательности сектора, инвестиционная программа, балансовые показатели, долговая нагрузка, состояние активов

− Прочие факторы: конкуренция за актив между покупателями, оптимальная организационная/ правовая структура, инвестиционная

история, менеджмент и корпоративное управление, риски, прозрачность, понимание/ отношение инвесторов к отрасли, цикл отрасли

Ускорение стандартных сроков сделки, оценка без учета синергии между производственным и проектным дивизионами, недостаточная

проработка бизнес плана и прочих элементов сделки влекут за собой снижение спроса и оценки со стороны потенциальных покупателей

− Максимальная оценка бизнеса уточняется методом дисконтирования будущих денежных потоков на базе модели Группы

− Мультипликатор EV/EBITDA предоставляет индикативную сравнительную оценку и использует ближайший обоснованный прогноз

− Наименьшая стоимость достигается при вынужденной продаже имущества без функционирующего бизнеса обеспеченного

рабочим капиталом и заказами; такой сценарий приведет к значительному дисконту существующего кредитного портфеля

Группа: нормализация оборотного капитала, планирование и реализация производственной программы на 2026 г., обеспечение

заказами сторонних покупателей, получение и отработка контрактов проектного дивизиона

Банки: одобрение нормализации оборотного капитала Группы, реструктуризация кредитного портфеля в рамках 2026 г.

ВТБ Капитал: расширение списка целевых покупателей, проработка финансовой модели и факторов инвестиционной

привлекательности, проведение процесса между заинтересованными покупателями, получение предложений и реализация сделки

2

3.

С Т Р О Г О1

К О Н Ф И Д Е Н Ц И А Л Ь Н О

Результаты предварительного маркетинга

4.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

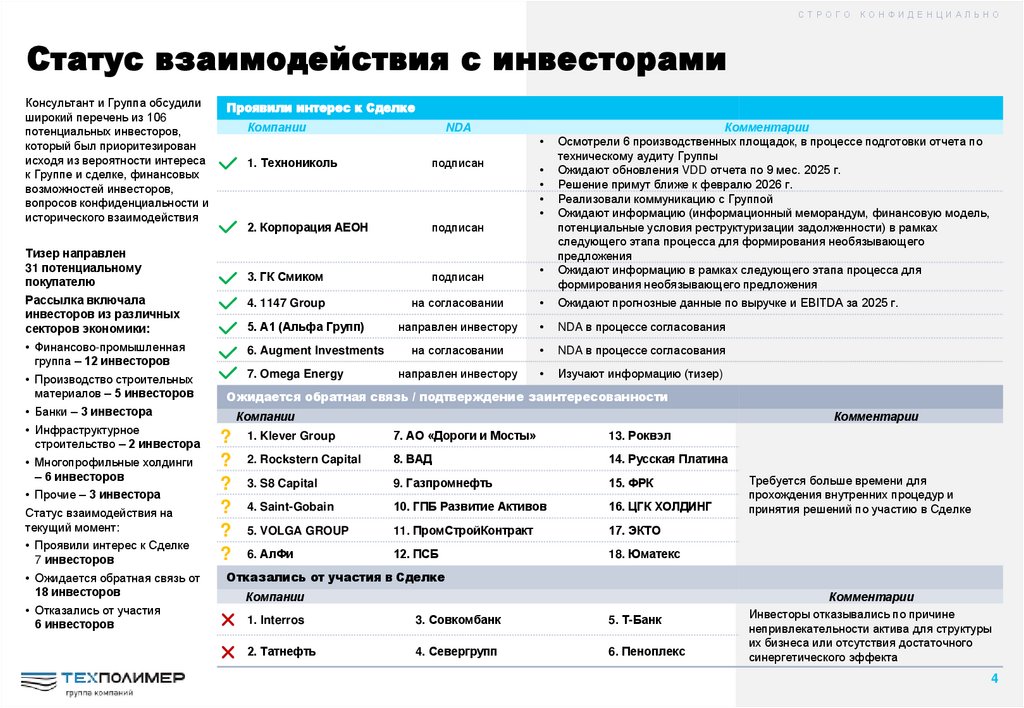

Статус взаимодействия с инвесторами

Консультант и Группа обсудили

широкий перечень из 106

потенциальных инвесторов,

который был приоритезирован

исходя из вероятности интереса

к Группе и сделке, финансовых

возможностей инвесторов,

вопросов конфиденциальности и

исторического взаимодействия

Проявили интерес к Сделке

Компании

NDA

Комментарии

Осмотрели 6 производственных площадок, в процессе подготовки отчета по

техническому аудиту Группы

Ожидают обновления VDD отчета по 9 мес. 2025 г.

Решение примут ближе к февралю 2026 г.

Реализовали коммуникацию с Группой

Ожидают информацию (информационный меморандум, финансовую модель,

потенциальные условия реструктуризации задолженности) в рамках

следующего этапа процесса для формирования необязывающего

предложения

Ожидают информацию в рамках следующего этапа процесса для

формирования необязывающего предложения

1. Технониколь

подписан

2. Корпорация АЕОН

подписан

3. ГК Смиком

подписан

Рассылка включала

инвесторов из различных

секторов экономики:

4. 1147 Group

на согласовании

Ожидают прогнозные данные по выручке и EBITDA за 2025 г.

направлен инвестору

NDA в процессе согласования

• Финансово-промышленная

группа – 12 инвесторов

6. Augment Investments

на согласовании

NDA в процессе согласования

• Производство строительных

материалов – 5 инвесторов

7. Omega Energy

направлен инвестору

Изучают информацию (тизер)

Тизер направлен

31 потенциальному

покупателю

5. А1 (Альфа Групп)

• Многопрофильные холдинги

– 6 инвесторов

• Прочие – 3 инвестора

Статус взаимодействия на

текущий момент:

• Проявили интерес к Сделке

7 инвесторов

• Ожидается обратная связь от

18 инвесторов

• Отказались от участия

6 инвесторов

Ожидается обратная связь / подтверждение заинтересованности

• Банки – 3 инвестора

• Инфраструктурное

строительство – 2 инвестора

Компании

?

?

?

?

?

?

Комментарии

1. Klever Group

7. АО «Дороги и Мосты»

13. Роквэл

2. Rockstern Capital

8. ВАД

14. Русская Платина

3. S8 Capital

9. Газпромнефть

15. ФРК

4. Saint-Gobain

10. ГПБ Развитие Активов

16. ЦГК ХОЛДИНГ

5. VOLGA GROUP

11. ПромСтройКонтракт

17. ЭКТО

6. АлФи

12. ПСБ

18. Юматекс

Требуется больше времени для

прохождения внутренних процедур и

принятия решений по участию в Сделке

Отказались от участия в Сделке

Компании

1. Interros

3. Совкомбанк

5. Т-Банк

2. Татнефть

4. Севергрупп

6. Пеноплекс

Комментарии

Инвесторы отказывались по причине

непривлекательности актива для структуры

их бизнеса или отсутствия достаточного

синергетического эффекта

4

5.

С Т Р О Г О2

Повышение стоимости бизнеса

К О Н Ф И Д Е Н Ц И А Л Ь Н О

6.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Краткий обзор Группы

«Техполимер» – лидирующая

российская производственноинжиниринговая Группа,

специализирующаяся на работе с

полимерными материалами и

производстве геосинтетики

Помимо производственного

дивизиона, Группа активно развивает

проектный дивизион, который

занимается реализацией комплексных

решений в сфере экологии и

инфраструктуры

Основное описание

Производственные площадки

Группа занимает 1 место по размеру выручки за 2024 г.

среди производителей геосинтетики в РФ

Полимердор

г. Рязань

62,8

В распоряжении Группы – 6 современных производственных

площадок с суммарной мощностью свыше 150 тыс. тонн

продукции в год

Техполимер

г. Дивногорск

(2 площадки)

56,5

Гринтех

г. Старый Оскол

43,8

Полимердор

г. Кемерово

14,1

Полимердор

г. Узловая

8,1

С 2019 г. успешно реализует комплексные EPC-контракты в

рамках государственных программ, таких как «Чистая страна»

и «Генеральная уборка»

Производит геосинтетические материалы, гидроизоляционные

решения, полимерные трубы и прочие.

Состав

производимой продукции

Динамика финансовых показателей

55

млрд руб.

9

18%

Гидроизоляция

Армирование

млрд руб. за 2024 г.

22,3

150

контрактов

Реализованных в

рамках проектного

дивизиона(1)

19,2

2

4,8

Противоэрозионная

защита

4,3

3,5

49

Трубы

полимерные

75,6

Объем

82 производства

28,4

Укрепление

26

5

19%

Ключевые метрики

тыс. т/г

25

Геоткани

17%

Дренаж

14

Мощность,

тыс. т./г(1)

«Техполимер» – лидер российского рынка геосинтетики

Прочие

Установленная мощность производства

Группы в 2025П г., тыс. т(1)

2022

Выручка

2023

EBITDA

2024

~185

50

тыс. т/г

млрд руб.

Совокупная

мощность

производства(2)

Сумма контрактов

проектного

дивизиона(1),(3)

Рентабельность

х% EBITDA, %

Источники: данные Группы, исследование TEBIZ GROUP

Примечания: (1) По состоянию на 30.11.2025 г.; (2) Установленная мощность производства Группы в 2025 г.; (3) Общая сумма завершенных контрактов проектного дивизиона с НДС

6

7.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Факторы инвестиционной привлекательности

Масштабный целевой рынок

Размеры мирового и российского рынков геосинтетики в 2024 г.

составили около US$14 млрд и 71 млрд руб.(1), соответственно

#1 по объемам производства и реализации геосинтетических

и гидроизоляционных материалов из первичного сырья в РФ

с самым широким продуктовым предложением

Уверенное лидерство

1

2

Обеспеченная загрузка

производства

6 производственных площадок функционирующих совместно

с проектным дивизионом и успешной стратегией получения

новых контрактов

3

Проектные продажи

Более 20 лет сотрудничества с ключевыми инженерами

в РФ, разработка и внедрение типовых конструкций

4

Доступ к закупкам от

крупнейших потребителей

Многолетний опыт работы с компаниями в нефтегазовой,

строительной и транспортной отраслях с аккредитацией

у крупнейших отраслевых заказчиков

5

Менеджмент, производственная команда и сотрудники НИОКР

с более чем 25-летним отраслевым опытом

6

Опытная команда

профессионалов

Эффективная стратегия

роста бизнеса

Регулярные инвестиции в создание новой продукции в соответствии

с запросами рынка

Источники: данные Группы, данные Stratview research, исследование TEBIZ GROUP

Примечание: (1) Объем российского рынка геосинтетики в стоимостном выражении (в ценах конечного потребления)

7

7

8.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Ключевые достижения Группы с 2017 года – основа

для получения высокой оценки стоимости бизнеса

Проектирование

(Геотехпроект)

>140 Реализованных

объектов за 11 лет

>100 Общая стоимость

Строительство

(ГЕОС)

>35 Реализованных

объектов с 2017 г.

>200 Специальное оборудование

23 Лучший опыт по ФЗ 44,

млрд

руб.

млрд объектов

руб.

ФЗ 223 в РФ – Красный бор

5,4 Лучший опыт по ФЗ 44,

млрд

руб.

ед. для рекультивации объектов

ФЗ 223 в РФ – Лесная

Проектный

дивизион

Услуги

(БМТс)

Концессии

(Регионы)

9,1

млрд КПО Калининград

руб.

Инвестиции ежегодно

в 5-7 новых направлений

Производственный

дивизион

>2

млрд Запуск новых продуктов

руб.

220 Эксплуатация после

Производство

собственного оборудования

для рекультивации

и строительства новых КПО(1)

Обезвреживание

отходов

млрд

руб./г

Плановые

• Алтайский край (5 проектов)

>25 млрд руб.

• Красноярский край (4 проектов)

>20 млрд руб.

>4

млрд КПО Владивосток

руб.

в ключевых

>57 Участие

инвестиционных проектах РФ:

Уникальные

технологии в РФ

Ключевые покупатели –

крупный бизнес

10 Проектные

млрд продажи

руб./г

Источник: данные Группы

Примечания: (1) Комплекс по переработке отходов; (2) Строительно-монтажные работы

СМР(2) – Челябинск

млрд

руб.

Трасса М12

Сила Сибири-2

Мост Хасан

Обход Адлера

ВСМ

Приморский

металл. завод

Черногорский ГОК

Сухой Лог, и т.д.

8

9.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Уникальная накопленная экспертиза Группы

и значительный портфель перспективных проектов

Историческая база

Начало …

… Продолжение

2017 – 2024 гг.

2025 г.

2026 г. …

Рост выручки

с 10 млрд руб. до 30 млрд руб.

Давление на выручку Группы,

перезапуск бизнеса

СМР Тыва –

2 млрд руб.

Запуск концессий

в Калининграде по СМР

Выделение

финансирования

ППК РЭО

Калининград –

8 млрд руб.

Лучший опыт реализации

проектов по ФЗ 44

Технологические решения

собственной разработки

Запуск работ по КПО с ППК РЭО на

5 объектах

Полный комплекс выполненных

работ собственными силами

(EPC-контракты)

Бюджет ТЗ Тимохово –

более 25 млрд руб.

СМР Саранск –

2 млрд руб.

16

~

млрд руб.

общая

прогнозируемая

выручка в

рамках проектов

СМР Томбов –

4 млрд руб.

Потенциал дополнительной выручки

Национальный проект

«Чистая страна» более 191 объекта(1)

Национальный проект

«Экологическое благополучие»

+50 объектов

Источник: данные Группы

Примечание: (1) Окончание в 2024 г.

Национальный проект «Комплексная

система обращения с твердыми

коммунальными отходами»

+300 объектов

9

10.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Анализ финансовых показателей Группы

Согласно прогнозу менеджмента, Группа

ожидает восстановление и дальнейший рост

динамики финансовых показателей за счет:

• реализации стратегических инициатив по

производственному дивизиону (запуск

производства новой продукции и выход в

новые сегменты рынка);

• старта новых проектов в рамках проектного

дивизиона

Динамика выручки

млрд руб.

28,4

25,0

22,3

19,2

10,0

2022

Анализ чувствительности стоимости

бизнеса Группы

19,2

2023

2024

2025О

2026П

2027П

19%

18%

21%

21%

Динамика EBITDA

млрд руб.

Стоимость бизнеса Группы (EV), млрд руб.

18%

17%

Мультипликатор EV/EBITDA, x

EBITDA

Группы

26П,

млрд руб.

3,5x

4,0x

4,5x

5,0x

5,5x

3,0

10,5

12,0

13,5

15,0

16,5

3,5

12,3

14,0

15,8

17,5

19,3

4,0

14,0

16,0

18,0

20,0

22,0

4,5

15,8

18,0

20,3

22,5

24,8

5,0

17,5

20,0

22,5

25,0

27,5

Источник: данные Группы

5,2

4,8

4,3

4,0

3,5

1,8

2022

2023

2024

XX

2025О

2026П

2027П

Рентабельность EBITDA, %

10

11.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Анализ стоимости Группы

Ключевыми факторами

максимизации оценки

стоимости бизнеса методом

мультипликаторов являются

повышение прогноза EBITDA

на ближайший год и

обоснование применения

стандартного для

промышленных активов

мультипликатора 5х

EV/EBITDA

Использование данного

метода оценки позволяет

получить индикативную

стоимость, которая базируется

на предположении

дальнейшего устойчивого

функционирования и роста

бизнеса Группы и должна быть

подтверждена будущими

денежными потоками на

основе бизнес плана

Анализ чувствительности стоимости Группы

Мультипликатор EV/EBITDA, х

3,0x

3,5x

4,0x

4,5x

5,0x

5,5x

6,0x

EBITDA 26П, млрд руб.

4,0

4,0

4,0

4,0

4,0

4,0

4,0

Стоимость бизнеса (EV), млрд руб.

12,0

14,0

16,0

18,0

20,0

22,0

24,0

(-) Корректировка на чистый долг(1), млрд руб.

17,0

17,0

17,0

17,0

17,0

17,0

17,0

Стоимость акционерного капитала, млрд руб.

(5,0)

(3,0)

(1,0)

1,0

3,0

5,0

7,0

Расчетный мультипликатор EV/EBITDA 25П, х

6,7x

7,8x

8,9x

10,0x

11,1x

12,2x

13,3x

EBITDA 25О, млрд руб.

1,8

1,8

1,8

1,8

1,8

1,8

1,8

Источник: данные Группы

Примечание: (1) По состоянию на конец 2025 г.

11

12.

С Т Р О Г ОПРИЛОЖЕНИЕ

К О Н Ф И Д Е Н Ц И А Л Ь Н О

13.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Потребление геосинтетики в России

9%

Гражданское строительство

и фундаментные работы

38%

Геотекстиль, геосетки для укрепления оснований,

контроля дренажа, гидроизоляции в строительстве

Георешетки, геотекстиль, геосетки, геокомпозиты для

армирования несущего слоя, дренажа и разделения

Внедрение технологий для экономии

материалов и реализация локальных

проектов

6%

Рост спроса из-за активного

развития транспортной инфраструктуры

Нефтегазовая отрасль

и трубопроводы

18%

Протекторы, подложки для трубопроводов,

геотекстиль для защиты трасс и временных площадок

Сельское хозяйство и ландшафт

Геотекстиль для эрозионной защиты, контроль сорняков,

дорожки, дренаж в агросекторе

Популяризация и успешное

внедрение новых решений

Структура

потребления

по отраслям,

%

Использование продукции

в локальных проектах

2%

Горнодобывающая

и металлургическая отрасли

Дренажные геокомпозиты, геотекстиль для ограждения,

гидроизоляции и временных подъездных дорог

Адаптация геосинтеики

в специфических для отрасли проектах

3%

Дорожная и железнодорожная

инфраструктура

14%

Отходы и экология

Геомембраны и геотекстили для гидроизоляции полигонов,

подстилающих слоев, фильтрации и защиты грунта

Ужесточение экологических норм

к используемым материалам

10%

Прочие отрасли

Линейные применения: покрытие резервуаров,

декоративные пруды, спортивные покрытия и пр.

Гидротехнические сооружения

и водообеспечение

Геомембраны, геотекстиль, материалы для

берегоукрепления и гидроизоляции водоемов и дамб

Передовое решение

для различных задач

Возобновление проектов связанных

с гидросооружениями и реконструкцией

Источник: исследование TEBIZ GROUP

Ключевые тенденции

в потреблении

13

14.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Рыночная позиция Группы

ё

Ключевые преимущества Группы

Лидер рынка геосинтетических материалов(1)

Размер выручки, 2024 г., млрд руб.

Доли рынка в денежном

выражении в 2024 г., %

12%

8,3

11%

7,7

5%

3,9

2,5

4%

2,4

3%

2%

1,8

Эксклюзивные технологии и патенты:

Патентный портфель на продукцию

насчитывает ок. 40 единиц

Отсутствие аналогов в РФ:

Уникальные разработки на базе

собственных лабораторий

Развитие новых материалов и конструкций:

Создание инновационных решений,

применяемых в качестве новых

стандартов отрасли

2%

1,4

Прочие

Выгодное расположение активов:

Расположение производственных мощностей

обеспечивает оптимальную логистику

и сокращение сроков поставок

42,9

61%

Проектные продажи:

Производство продукции под конкретные

задачи клиентов

Источник: исследование TEBIZ GROUP

Примечание: (1) В периметр исследования включена только 1 из 14 компаний, находящиеся в периметре Сделки – ЗАО «Техполимер»

14

15.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Производственный дивизион Группы

Состав производимой продукции

55

Динамика производства

тыс. т.

9

тыс. т

тыс. т

105,7

Гидроизоляция

Дренаж

83,7

27,4

75,6

14

25

тыс. т

тыс. т

Армирование

26

Укрепление

2

тыс. т

20,1

12,2

10,2

10,8

10,6

7,8

7,7

15,4

14,1

20,2

21,8

4,9

4,4

6,8

11,1

26,3

6,7

30,9

25,8

2023

2024

1,8

тыс. т

2022

Противоэрозионная

защита

Геоткани

5

49

тыс. т

1,4

6,3

8,4

9М 2025

Гидроизоляция

Геоткань

Укрепление

Армирование

Дренаж

Трубы полимерные

Противоэрозийнная защита

Прочие решения

тыс. т

Трубы полимерные

Прочие

Ключевые

клиенты

Установленная мощность производства Группы в 2025 г.

Источник: данные Группы

15

16.

С Т Р О Г ОК О Н Ф И Д Е Н Ц И А Л Ь Н О

Активная господдержка проектов в экологии

В рамках государственной программы «Экологическое благополучие» предусмотрено выделение

(1)

более 1 трлн руб. до 2030 г.

Избранные проекты

Калининград

Тверь

Московская

область

Крым

Таганрог

Киров

Самара

Ростов-на-Дону

Белореченск

Казань

Комплексная система

обращения с ТКО

Чистая страна

и Генеральная уборка

Объем реализации: более 400 проектов(2)

Объем реализации: более 200 проектов

Бюджет: 300 млрд руб.(3)

Бюджет: более 120 млрд руб.

Екатеринбург

Челябинск

Магнитогорск

Тюмень

Омск

Владикавказ

Владивосток

Города и области реализации проектов в рамках гос. программ

Крупнейшие игроки

Источники: Министерство природных ресурсов и экологии Российской федерации, публичные данные

Примечания: (1) Включая льготное финансирование; (2) До 2030 г.; (3) Сумма финансирования подлежащая кредитованию по льготной ставке

16