баланс")

")

Финансы

ФинансыПохожие презентации:

отчетность. Тема 2")

")

")

Инвестиционные модели в проектах лекции и практики

1. Инвестиционные модели в проектах лекции и практики

12. Структура курса

• Курс состоит из 2-х частей:1. Формирование финансовой отчётности на основании данных

хозяйственных операций по правилам бухгалтерского учёта.

2. Формирование финансовой модели инвестиционного проекта на

основании данных бухгалтерской отчетности.

Для этого необходимо вспомнить:

- Бухгалтерская отчетность

- Классификация затрат

- Расчет основных налогов

2

3. Виды учета

В России выделяют следующие основные виды учета:1. Оперативный

2. Статистический

3. Бухгалтерский

4. Налоговый

5. Финансовый учет

6. Управленческий учет

7. МСФО

ИЛИ

Оперативный учет

Бухгалтерский учет

Управленческий учет

Финансовый учет

МСФО

Внешние пользователи

Внутренние пользователи

3

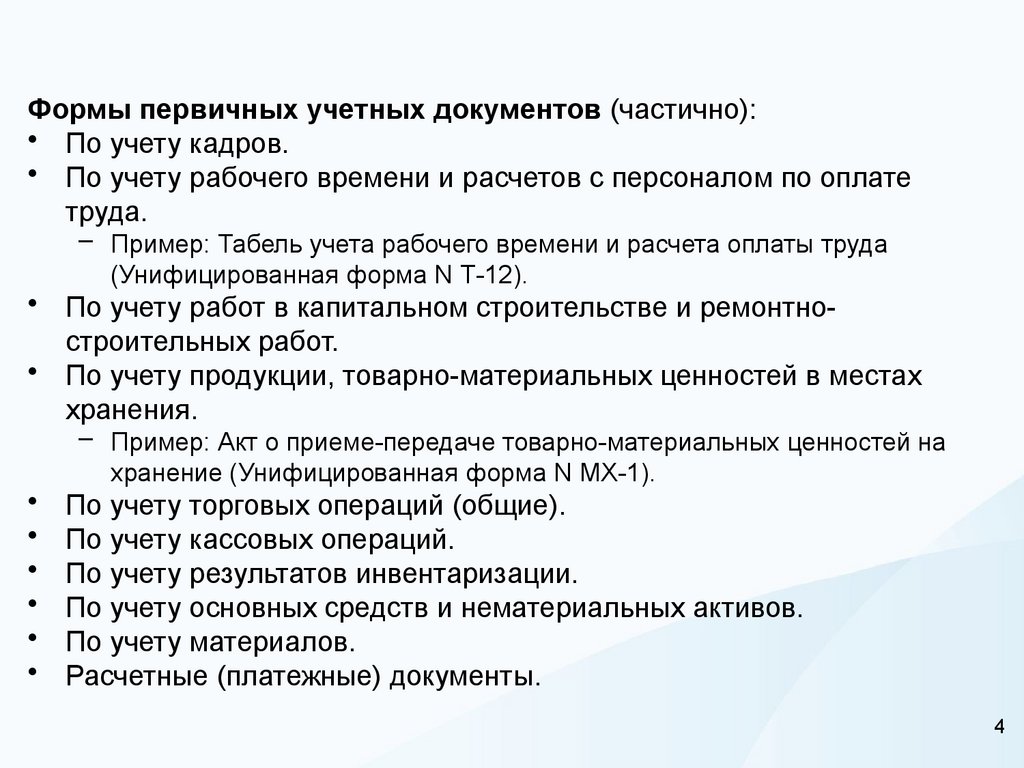

4.

Формы первичных учетных документов (частично):• По учету кадров.

• По учету рабочего времени и расчетов с персоналом по оплате

труда.

– Пример: Табель учета рабочего времени и расчета оплаты труда

(Унифицированная форма N Т-12).

• По учету работ в капитальном строительстве и ремонтностроительных работ.

• По учету продукции, товарно-материальных ценностей в местах

хранения.

– Пример: Акт о приеме-передаче товарно-материальных ценностей на

хранение (Унифицированная форма N МХ-1).

По учету торговых операций (общие).

По учету кассовых операций.

По учету результатов инвентаризации.

По учету основных средств и нематериальных активов.

По учету материалов.

Расчетные (платежные) документы.

4

5. 3. Бухгалтерский учет

• Бухгалтерский учет осуществляется на каждом предприятии ипредставляет собой упорядоченную систему сбора, регистрации и

обобщения информации в денежном выражении об имуществе,

обязательствах организации и их движении путем сплошного,

непрерывного и документального учета всех хозяйственных

операций.

• Бухгалтерский учет разделился на два направления:

- финансовый учет;

- управленческий учет.

• Порядок ведения бухгалтерского (финансового) учета регламентируется:

- для внешних пользователей;

- для внутренних пользователей

5

6. Бухгалтерская отчетность

• Бухгалтерская отчетность организаций, кроме кредитных,страховых и бюджетных состоит из следующих форм (октябрь 2020):

• Бухгалтерский баланс (ОКУД 0710001)

• Отчет о финансовых результатах (ОКУД 0710002)

• Отчет о целевом использовании средств (ОКУД 0710003)

• Отчет об изменениях капитала (ОКУД 0710004)

• Отчет о движении денежных средств (ОКУД 0710005)

• Пояснения к бухгалтерскому балансу и отчету о финансовых

результатах

• Аудиторское заключение

6

7. Бухгалтерская отчетность

Бухгалтерская отчетность - это система показателей об

имущественном и финансовом положении предприятия, а также

финансовых результатах его деятельности за отчетный период.

Бухгалтерская отчетность – это информационное обеспечение

принятия управленческих решений тактического и стратегического

характера.

Бухгалтерская отчетность является открытой:

- готовится для внутренних пользователей (управленческого

персонала, собственников предприятия) с целью анализа,

планирования и контроля на данном предприятии.

- готовится для внешних пользователей (кредиторы, инвесторы,

контрагенты), выполняя рекламно-информационную функцию.

• Публичность бухгалтерской отчетности заключается в:

- передаче отчетности территориальным органам статистики;

- опубликовании отчетности в газетах и журналах, доступных

пользователям.

7

8.

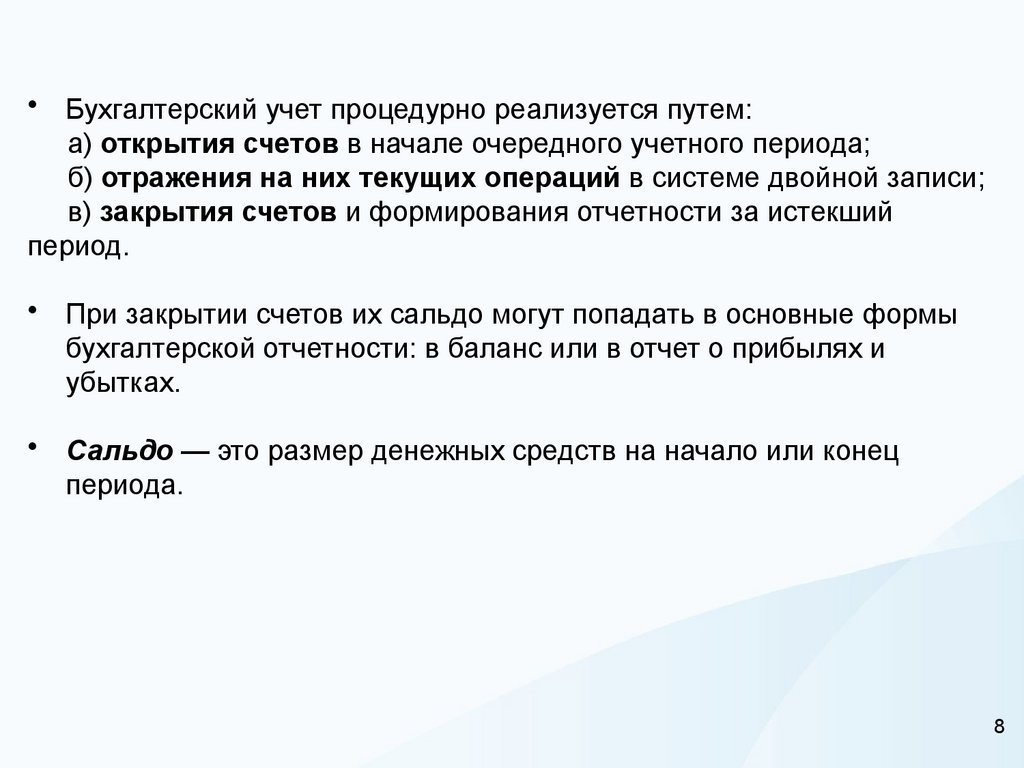

• Бухгалтерский учет процедурно реализуется путем:а) открытия счетов в начале очередного учетного периода;

б) отражения на них текущих операций в системе двойной записи;

в) закрытия счетов и формирования отчетности за истекший

период.

• При закрытии счетов их сальдо могут попадать в основные формы

бухгалтерской отчетности: в баланс или в отчет о прибылях и

убытках.

• Сальдо — это размер денежных средств на начало или конец

периода.

8

9. 6. Управленческий учет

• Управленческий учет ведется по решению собственников, администрации, руководства предприятия и является предметомкоммерческой тайны.

• К объектам управленческого учета относятся:

- издержки;

- расходы;

- затраты текущего и капитального характера;

- финансовые результаты организации.

• Управленческий учет направлен на будущее исходя из данных прошлого и текущего периодов.

9

10. Управленческая отчетность.

• Основная цель управленческой отчетности — удовлетворениеинформационных потребностей руководителей всех уровней

управления предприятием.

• Управленческая отчетность отражает комплекс данных о

деятельности организации.

• Управленческая отчетность базируется на внешней и внутренней

среде предприятия.

• Информация о внешней среде содержит сведения о:

- потенциальных клиентах и особенностях их покупательского поведения;

- конкурентах (реальных и потенциальных);

- поставщиках.

• Информация о внутренней среде характеризует:

- операционную;

- финансовую;

- инвестиционную деятельность предприятия.

• Источник информации для составления отчетности:

- первичные данные (высокая степень достоверности): статистика,

сведения, полученные в результате опросов.

- вторичным данным (низкая степень достоверности): опрос,

неофициальные сведения и т. д.).

10

11. Виды управленческой отчетности

Управленческая отчетность состоит из различных документов и ихформ. Основными являются журналы и сводки.

• Сводки — формируются на основе первичных документов и используются в оперативном управлении.

• Отчеты — составляются на основе сводок и предназначены для руководителя среднего звена. Выполняют функцию контроля эффективности работы подразделений и отдельных сотрудников.

• Сводные отчеты — предназначены для высшего руководства.

Используются при принятия решений и стратегического

планирования.

11

12. Управленческие отчеты

Стандартные управленческие отчеты:

- отчет о продажах;

- отчет об остатках готовой продукции на складах;

- отчет об остатках незавершенного производства;

- отчет о себестоимости продаж;

- отчет о бартерных сделках;

- отчет о поставках сырья, материалов, комплектующих изделий;

- отчет о движении денежных средств;

- отчет о дебиторской и кредиторской задолженности;

- отчет о материальных затратах;

- отчет о расходах на оплату труда.

• Основные управленческие отчеты:

- Управленческий баланс.

- Управленческий отчет о прибылях и убытках.

- Управленческий отчет о движении денежных средств (прямым и

косвенным методом).

12

13. Сравнительная характеристика финансового и управленческого учета

Особенность Финансовый (бухгалтерский,Управленческий учет

применения

налоговый) учет

Цель учета

Требования внешних

Обеспечение менеджеров компании

пользователей

информацией для принятия,

управленческих решений

Правовые

Определяется

Не регулируется законодательно,

требования к

законодательством для

регламентируется исключительно

ведению и

обеспечения внешних

внутренними распорядительными

регламентации пользователей сопоставимой

документами

информацией

Основные

Внешние по отношению к

Внутренние пользователи —

пользователи

компании пользователи —

менеджеры разного уровня

информации

государственные органы, банки,

инвесторы, акционеры и т.д.

Масштаб учета Предприятие (компания) в

Подразделения компании, проекты,

целом

виды выпускаемой продукции,

оказываемые услуги

Виды

В финансовом (денежном)

Как в финансовом, так в натуральном,

учитываемых

выражении

количественном и качественном

данных

выражении

Частота подачи Ежемесячно, ежеквартально,

Ежедневно, еженедельно, ежемесячно

отчетной

ежегодно — в установленные — в режиме реального времени

информации

законодательством сроки

13

14. Сравнительная характеристика финансового и управленческого учета

Признаксравнения

Финансовый учет

Управленческий учет

1. Обязательность

ведения

Строго обязательно в

соответствии с действующей

законодательной базой.

Необязательно, вводится по решению

администрации.

2. Цель учета

Подготовка внешней отчетности

Подготовка внутренней отчетности для

эффективного управления.

3. Пользователи

Сторонние юридические и

физические лица

Менеджеры всех уровней управления и

сотрудники, осуществляющие сбор и анализ

информации

4. Основные

положения

Законодательные и

нормативные акты.

Все, что необходимо и полезно управляющим.

5. Объект учета

Предприятие в целом

1. Виды продукции

2. Подразделения предприятия (центры

ответственности)

3. Процессы, проекты

4. Сегменты рынка, группы покупателей и т.д.

6. Основные

задачи

1. Подготовка внешней

отчетности

2. Своевременные расчеты с

бюджетом, кредиторами и т.д.

3. Контроль за сохранностью

активов

1. Подготовка внутренней отчетности

2. Планирование и бюджетирование

3. Подготовка экономической экспертизы для

принятия управленческих решений

7. Группировка

затрат

По экономическим элементам.

1. прямые и косвенные ;

2. переменные и постоянные;

3. регулируемые и нерегулируемые

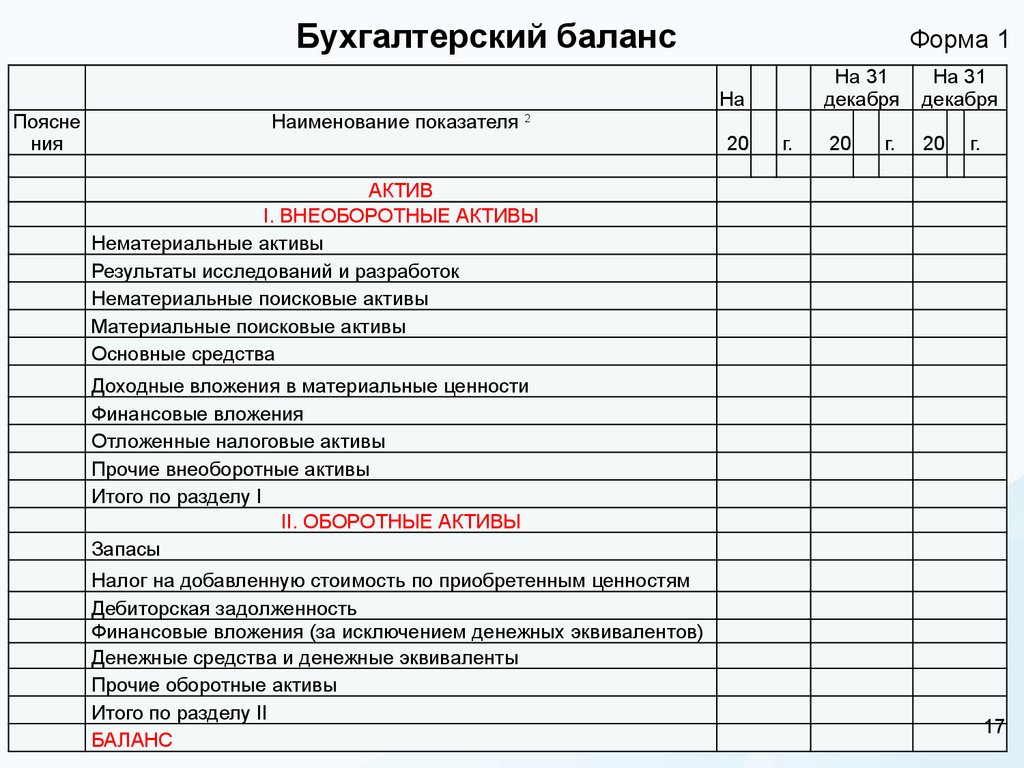

15. Бухгалтерский баланс

• Бухгалтерский баланс содержит информацию о финансовомсостоянии и результатах деятельности предприятия на

определенный момент времени. Из бухгалтерского баланса можно

узнать, откуда поступили вложенные в данный бизнес средства и

куда они были размещены на момент составления баланса.

• Бухгалтерский баланс отражает все операции, производимые в ходе

хозяйственной деятельности предприятия.

Актив

Пассив

I. ВНЕОБОРОТНЫЕ АКТИВЫ III. КАПИТАЛ И РЕЗЕРВЫ

II. ОБОРОТНЫЕ АКТИВЫ

БАЛАНС

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

БАЛАНС

15

16. Бухгалтерский баланс

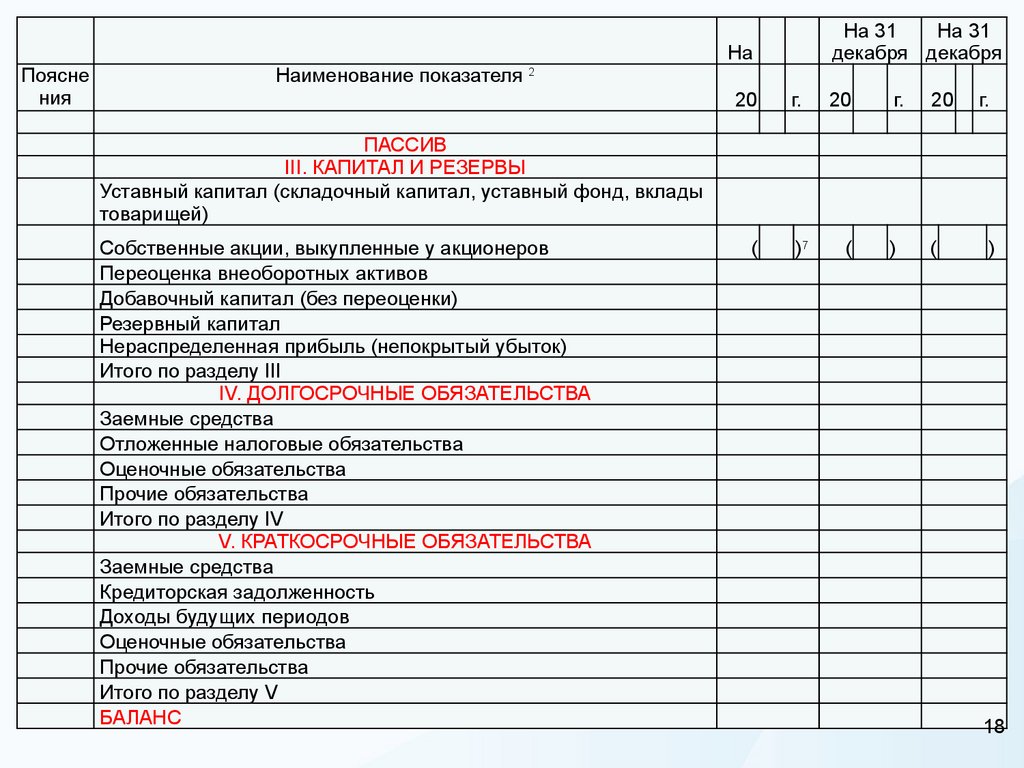

• Баланс состоит из двух частей, отражающих сальдовые остатки по:- активным (на что потрачены средства) и

- пассивным (из каких источников эти средства взяты) частям

операций.

• Итог активной части равен пассивной в силу принципа двойной

записи бухгалтерского учёта.

16

17.

Бухгалтерский балансФорма 1

На

Поясне

ния

Наименование показателя

На 31

декабря

На 31

декабря

20

20

2

20

г.

г.

г.

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

17

18.

На 31На 31

декабря декабря

На

Поясне

ния

Наименование показателя

2

20

г.

20

г.

20

г.

(

)7

(

)

(

)

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (складочный капитал, уставный фонд, вклады

товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Итого по разделу V

БАЛАНС

18

19. Актив

• Материальные активы — это имущество предприятия. Примерыматериальных активов: здания, оборудование, машины, автомобили,

запасы сырья.

• Нематериальные активы - это владение каким-либо правом

(например, патентом или правом на получение прибыли в будущем).

• Управленческие способности персонала, хорошие производственные

отношения и моральное состояние, нельзя включить в бухгалтерский

баланс.

• Актив баланса имеет две основные трактовки:

- предметно-вещностную (актив — это опись инвентаря);

- затратно-результатную (актив — это расходы ради будущих

доходов).

19

20.

• Активы — это все ресурсы, имеющие денежную стоимость инаходящиеся в распоряжении предприятия.

• Внеоборотные активы имеют достаточно высокую стоимость и

длительный срок использования предприятием.

• Оборотные активы — это денежная наличность и статьи баланса,

которые можно быстро и легко перевести в наличные средства.

Например, запасы готовой продукции и дебиторская задолженность

(задолженность клиентов перед предприятием).

20

21.

• Материальные активы — это имущество предприятия. Примерыматериальных активов: здания, оборудование, машины, автомобили,

запасы сырья.

• Нематериальные активы - это владение каким-либо правом

(например, патентом или правом на получение прибыли в будущем).

• Управленческие способности персонала, хорошие производственные

отношения и моральное состояние, нельзя включить в бухгалтерский

баланс.

• Актив баланса имеет две основные трактовки:

- предметно-вещностную (актив — это опись инвентаря);

- затратно-результатную (актив — это расходы ради будущих

доходов).

21

22. Пассив

• Юридическая интерпретация пассива:пассив — это сумма финансовых обязательств предприятия перед

его собственниками и контрагентами.

Экономическая интерпретация пассива:

пассив - это все источники из которых сформированы активы

(средства, ресурсы) используемые для осуществления хозяйственной

деятельности предприятия.

• Средства (активы, ресурсы) предприятия и источники средств — это

совершенно разные категории, поэтому они и представлены в

различных разделах баланса — соответственно в активе и пассиве

баланса.

Актив

Пассив

I. ВНЕОБОРОТНЫЕ АКТИВЫ III. КАПИТАЛ И РЕЗЕРВЫ

II. ОБОРОТНЫЕ АКТИВЫ

БАЛАНС

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

БАЛАНС

22

23. Пассив

• Капитал и резервы – это первоначальные инвестиции плюснераспределенная прибыль, где нераспределенная прибыль — это

прибыль, реинвестированная в процессе хозяйственной

деятельности.

• Долгосрочные обязательства — это кредиторская задолженность,

подлежащая погашению более чем через один год.

• Краткосрочные обязательства — это кредиторская задолженность,

подлежащая погашению в течение одного года (задолженность

торговым кредиторам, банковский овердрафт).

23

24.

• Пассивы — это финансовые обязательства предприятия.• Капитал и резервы – это первоначальные инвестиции плюс

нераспределенная прибыль, где нераспределенная прибыль — это

прибыль, реинвестированная в процессе хозяйственной

деятельности.

• Долгосрочные обязательства — это кредиторская задолженность,

подлежащая погашению более чем через один год.

• Краткосрочные обязательства — это кредиторская задолженность,

подлежащая погашению в течение одного года (задолженность

торговым кредиторам, банковский овердрафт).

24

25.

• Пассив баланса имеет юридическую и экономическуюинтерпретации:

- согласно первой пассив — это сумма обязательств предприятия

перед его собственниками и контрагентами;

- согласно второй пассив представляет собой свод источников

средств для осуществления хозяйственной деятельности предприятия.

• Если обязательства будут погашены, то соответствующий источник

может исчезнуть.

• Источники средств и собственно средства — это совершенно разные

категории, поэтому они и представлены в различных разделах —

соответственно в пассиве и активе баланса.

25

26. Правила ведения учета

• Каждая хозяйственная операция вызывает изменение в финансовомсостоянии предприятия, что немедленно отражается на балансе (в

случае если бы баланс составлялся после каждой операции).

• Существуют четыре типа изменений в балансе:

а) увеличение валюты баланса в случае одновременного и

равновеликого увеличения актива и пассива;

б) уменьшение валюты баланса в случае одновременного и

равновеликого уменьшения актива и пассива;

в) изменения в составе активов (валюта не меняется);

г) изменения в составе пассива (валюта не меняется).

26

27. Управленческий (агрегированный) баланс

• Для целей экономического анализа зачастую используют неподробный бухгалтерский баланс, а его управленческое

(агрегированное) представление, в котором отдельные статьи

укрупнены (агрегированы) во избежание излишней детализации.

• Так в строке «Производственные запасы» будут отражены

(агрегированы) все виды материальных запасов:

- материалы;

- незавершённое производство;

- полуфабрикаты;

- готовая продукция и товары.

• С другой стороны, в управленческом балансе будет отражена

амортизация, не отражаемая в бухгалтерском балансе. Это

потребуется в дальнейшем для анализа состояния основных

средств.

27

28. Структура агрегированного баланса

Строка балансаАктив

Долгосрочные

активы:

- ОС и НМА

(первоначальная

стоимость)

Расшифровка статей и разделов баланса

Средства, которыми располагает предприятие

Активы с длительным сроком жизни

- амортизация

Амортизация ОС и НМА.

- незавершённые кап.

вложения

Краткосрочные

активы:

- производственные

запасы

- дебиторская

задолженность

- денежные средства

ОС в стадии строительства или ввода в эксплуатацию

Основные средства (ОС) и нематериальные активы (НМА)

*В обычном балансе здесь отражается остаточная стоимость, т.е.

за вычетом амортизации. Однако для последующего анализа

состояния ОС нам здесь потребуется отразить первоначальную

стоимость.

*Отражается отдельно, поскольку строка «ОС и НМА» содержит

первоначальную стоимость.

Краткосрочные (текущие) активы

Все виды материальных запасов: материалы,

незавершённое производство, готовую продукцию и товар

Задолженность покупателей по отгруженной продукции

Все виды денежных средств: наличность, валюта,

безналичные средства, краткосрочные финансовые

вложения

29. Структура агрегированного баланса

Строка балансаПассив

Собственные

средства:

- уставный капитал

- нераспределённая

прибыль

- прибыль текущего

периода

Заёмные средства:

- долгосрочные

обязательства

- краткосрочные

обязательства, в т.ч.:

- краткосрочные

кредиты

- кредиторская

задолженность

- расчеты с бюджетом

Расшифровка статей и разделов баланса

Требования к предприятию

Требования со стороны собственников

Средства собственников, внесённые при первичном

размещении акций

Накопленный финансовый результат прошлых лет и не

изъятые собственниками.

Финансовый результат текущего периода

Требования со стороны кредиторов

Заёмные средства с длительным сроком погашения, как

правило, кредиты и облигации

Разного рода текущие пассивы:

Кредиты с коротким сроком погашения

Не оплаченные отгрузки поставщиков

Задолженность по налогам, сборам и отчислениям в

бюджет

- расчеты с персоналом Задолженность по оплате труда

30.

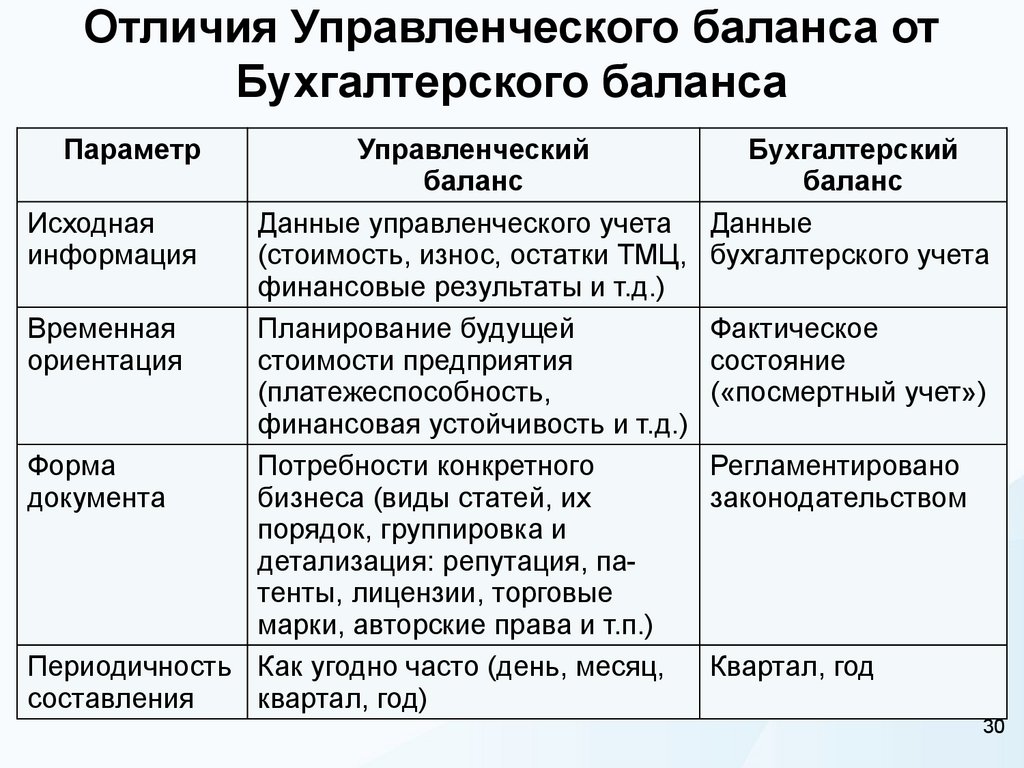

Отличия Управленческого баланса отБухгалтерского баланса

Параметр

Управленческий

баланс

Исходная

Данные управленческого учета

информация

(стоимость, износ, остатки ТМЦ,

финансовые результаты и т.д.)

Временная

Планирование будущей

ориентация

стоимости предприятия

(платежеспособность,

финансовая устойчивость и т.д.)

Форма

Потребности конкретного

документа

бизнеса (виды статей, их

порядок, группировка и

детализация: репутация, патенты, лицензии, торговые

марки, авторские права и т.п.)

Периодичность Как угодно часто (день, месяц,

составления

квартал, год)

Бухгалтерский

баланс

Данные

бухгалтерского учета

Фактическое

состояние

(«посмертный учет»)

Регламентировано

законодательством

Квартал, год

30

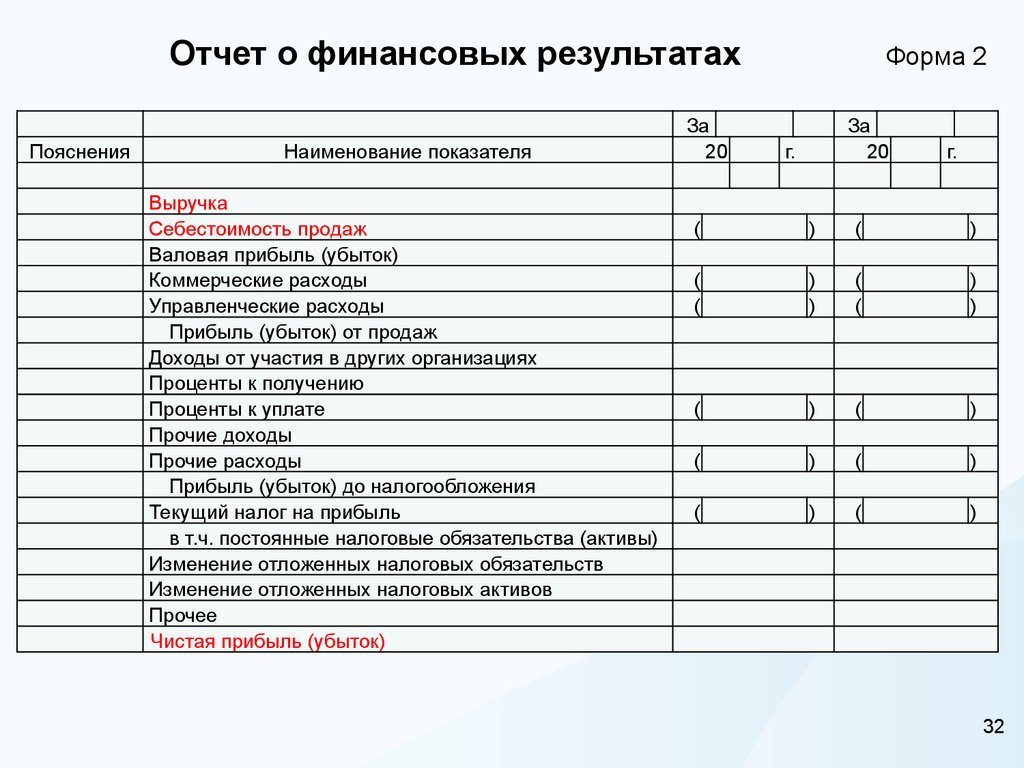

31. Отчет о финансовых результатах

• Отчет о финансовых результатах показывает финансовыйрезультат деятельности как разность между выручкой (доходами) и

расходами (затратами) предприятия за отчетный период после

вычета налогов.

Выручка

Затраты

Прибыль / Убыток

• Отчет о финансовых результатах в управленческом учете может

именовать по другому:

- отчётом о прибылях и убытках (ОПУ);

- отчет о доходах и расходах (ОДР);

- бюджет доходов и расходов (БДР).

• Если баланс отражает сальдовые остатки, то отчет о финансовых

результатах отражает обороты по счетам.

31

32.

Отчет о финансовых результатахПояснения

Наименование показателя

Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

в т.ч. постоянные налоговые обязательства (активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов

Прочее

Чистая прибыль (убыток)

За

20

Форма 2

За

20

г.

г.

(

)

(

)

(

(

)

)

(

(

)

)

(

)

(

)

(

)

(

)

(

)

(

)

32

33. Отчет о финансовых результатах

• Бухгалтерский отчёт о финансовых результатах классифицирует всезатраты на:

- производственные (непосредственно связанные с производством и

формирующие производственную себестоимость) и

- не производственные (не связанные с производством).

• Управленческий отчёт о финансовых результатах может

классифицировать все затраты не только как производственные и

непроизводственные но и как:

- переменные затраты, зависящих от объёма продаж и

- постоянные затраты, не зависящие от объема продаж.

• Для нужд финансового анализа используется управленческий

(аналитический) ОПУ с более подробными или наоборот

агрегированными статьями отчета.

34. Управленческий отчет о финансовых результатах

• Управленческий отчет о финансовых результатах иногдаименуют отчётом о прибылях и убытках (ОПУ), или бюджетом

доходов и расходов (БДР).

• Отчет показывает финансовый результат деятельности за

определённый период. Если баланс отражает сальдовые остатки, то

ОПУ – обороты по счетам.

• Финансовым результатом является чистая прибыль, которая

складывается как разность доходов и затрат после вычета налогов.

• Бухгалтерский отчёт о финансовых результатах классифицирует все

затраты лишь как производственные (непосредственно связанные с

производством и формирующие производственную себестоимость) и

не производственные (не связанные с производством).

• Для нужд финансового анализа используется аналитический ОПУ с

более подробной структурой затрат. В нём, часто, выделяют

переменные (зависящих от объёма продаж) и постоянные затраты.

35. Структура аналитического отчёта о прибылях и убытках

Строки ОПУРеализация без налогов (чистые

продажи)

Расшифровка строк ОПУ

Реализация основной продукции без

налогов и акцизов (чистые продажи)

Маржинальная прибыль

Материалы и услуги, приобретённые у

третьих лиц. Обычно считаются

переменными затратами

Продажи за вычетом переменных затрат

услуги

Услуги третьих лиц для нужд производства

оплата труда

Оплата труда всех категорий работников

амортизация

Амортизация ОС и НМА

проценты по краткоср. кредитам

Облагаемая прибыль

Проценты по текущим обязательствам

Маржинальная прибыль за вычетом

постоянных затрат

Проценты по инвестиционным заёмным

средствам

База для исчисления налога на прибыль

налог на прибыль

Сумма налога на прибыль

Чистая прибыль

Прибыль в распоряжении собственников

сырьё и материалы

Операционная прибыль

проценты по долгоср. кредитам

36. Учет доходов и расходов

• Для расчета (определения) выручки и расходов и, соответственно,финансового результата может применяться:

- метод по отгрузке (метод начисления) или

- метод по оплате (кассовый метод).

в результате показатели отчета о прибылях и убытках могут

существенно меняться.

• Метод по отгрузке (метод начисления) является основным и

используется по умолчанию.

• Метод по отгрузке (метод начисления): доход начисляется

продавцом в момент отгрузки (передачи) продукции покупателю

(сдачи работ заказчику), о чем свидетельствует первичный учетный документ о движении неденежных активов, например, акт приемкипередачи товара, работ, слуг или производные от этого документа –

накладные и др. Аналогично в отношении расходов.

• Метод по оплате (кассовый метод): доход начисляется продавцом в

момент оплаты покупателем (заказчиком) отгружаемой ему продукции

(выполняемых работ), о чем свидетельствует первичный учетный

документ - выписка банка о поступлении денежных средств на р/с

продавца. Аналогично в отношении расходов.

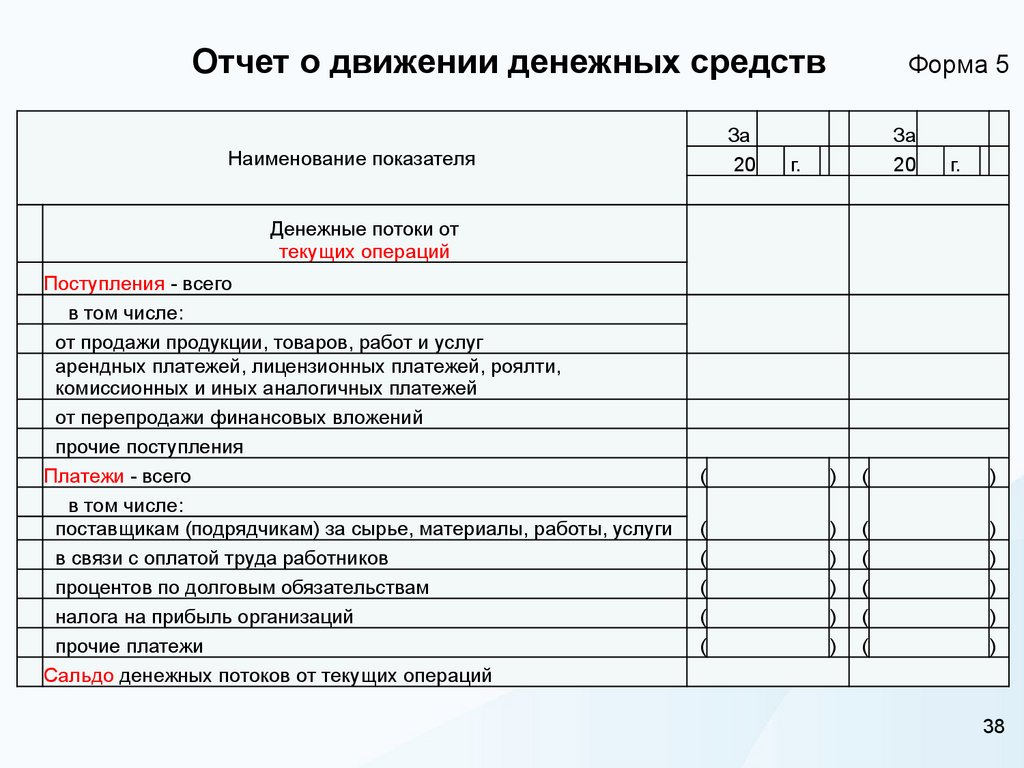

37. Отчет о движении денежных средств

• В отчете о движении денежных средств отражены потокиденежных средств, то есть фактические физические перемещения

денежных средств в виде поступлений и платежей.

Поступления — это денежные средства, полученные

предприятием.

• Платежи — это денежные средства, отданные предприятием.

Остаток на начало периода

Поступления

Платежи

Остаток на конец периода

37

38.

Отчет о движении денежных средствЗа

20

Наименование показателя

Форма 5

За

20

г.

г.

Денежные потоки от

текущих операций

Поступления - всего

в том числе:

от продажи продукции, товаров, работ и услуг

арендных платежей, лицензионных платежей, роялти,

комиссионных и иных аналогичных платежей

от перепродажи финансовых вложений

прочие поступления

Платежи - всего

в том числе:

поставщикам (подрядчикам) за сырье, материалы, работы, услуги

в связи с оплатой труда работников

процентов по долговым обязательствам

налога на прибыль организаций

прочие платежи

Сальдо денежных потоков от текущих операций

(

)

(

)

(

(

(

(

(

)

)

)

)

)

(

(

(

(

(

)

)

)

)

)

38

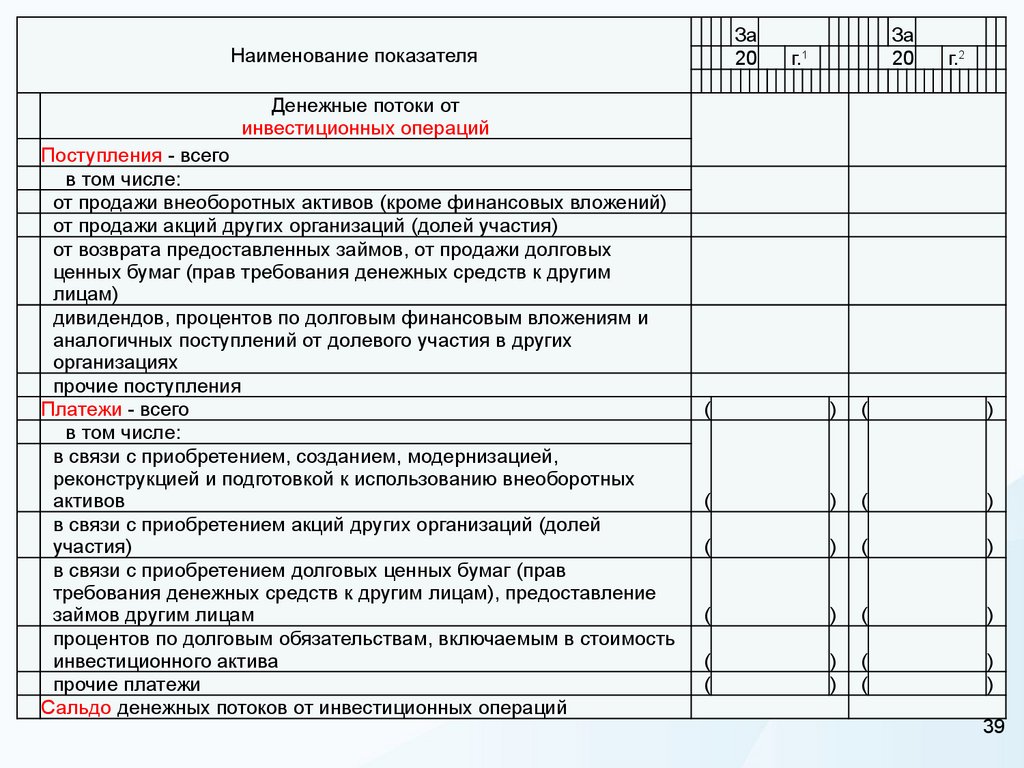

39.

За20

Наименование показателя

За

20

г.

1

г.2

Денежные потоки от

инвестиционных операций

Поступления - всего

в том числе:

от продажи внеоборотных активов (кроме финансовых вложений)

от продажи акций других организаций (долей участия)

от возврата предоставленных займов, от продажи долговых

ценных бумаг (прав требования денежных средств к другим

лицам)

дивидендов, процентов по долговым финансовым вложениям и

аналогичных поступлений от долевого участия в других

организациях

прочие поступления

Платежи - всего

в том числе:

в связи с приобретением, созданием, модернизацией,

реконструкцией и подготовкой к использованию внеоборотных

активов

в связи с приобретением акций других организаций (долей

участия)

в связи с приобретением долговых ценных бумаг (прав

требования денежных средств к другим лицам), предоставление

займов другим лицам

процентов по долговым обязательствам, включаемым в стоимость

инвестиционного актива

прочие платежи

Сальдо денежных потоков от инвестиционных операций

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

(

)

)

(

(

)

)

39

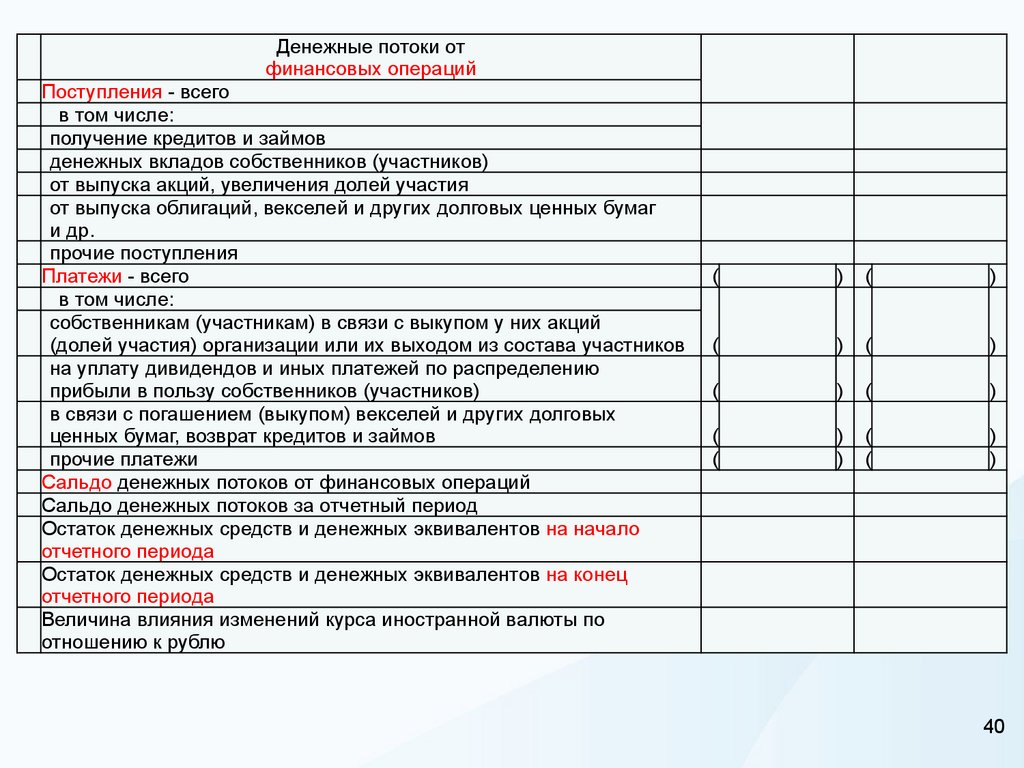

40.

Денежные потоки отфинансовых операций

Поступления - всего

в том числе:

получение кредитов и займов

денежных вкладов собственников (участников)

от выпуска акций, увеличения долей участия

от выпуска облигаций, векселей и других долговых ценных бумаг

и др.

прочие поступления

Платежи - всего

в том числе:

собственникам (участникам) в связи с выкупом у них акций

(долей участия) организации или их выходом из состава участников

на уплату дивидендов и иных платежей по распределению

прибыли в пользу собственников (участников)

в связи с погашением (выкупом) векселей и других долговых

ценных бумаг, возврат кредитов и займов

прочие платежи

Сальдо денежных потоков от финансовых операций

Сальдо денежных потоков за отчетный период

Остаток денежных средств и денежных эквивалентов на начало

отчетного периода

Остаток денежных средств и денежных эквивалентов на конец

отчетного периода

Величина влияния изменений курса иностранной валюты по

отношению к рублю

(

)

(

)

(

)

(

)

(

)

(

)

(

(

)

)

(

(

)

)

40

41. Управленческий отчет о ДДС

• Отчёт о движении денежных средств (ДДС) структурирует оборотыпо счетам денежных средств в аналитическом разрезе.

Аналитическая детализация: Остаток на начало периода

Операционная (текущая)

деятельность

Инвестиционная деятельность

Финансовая деятельность

Поступления

Платежи

Поступления

Платежи

Поступления

Платежи

Остаток на конец периода

• Аналитическая детализация может зависеть от целей исследования,

однако на верхнем уровне структуры обязательно выделяется

движение, связанное с:

- операционной,

- инвестиционной,

41

- и финансовой деятельностью.

42. Бюджет Движения Денежных Средств (БДДС)

• БДДС позволяет управлять платежеспособностью предприятия, егоспособностью своевременно погашать свои обязательства.

• Это достигается посредством следующих мероприятии:

- поддержания на счету и в кассе необходимого объема денежных

средств;

- предотвращения кассовых разрывов (превышения платежей

над поступлениями);

- снижения уровня временно свободных (неработающих и не

приносящих дохода) денежных средств.

• БДДС с разбивкой по дням называют Платежным календарем или

Реестром платежей.

• Платежный календарь является наиболее гибким инструментом

оперативного управления денежной наличностью.

42

43.

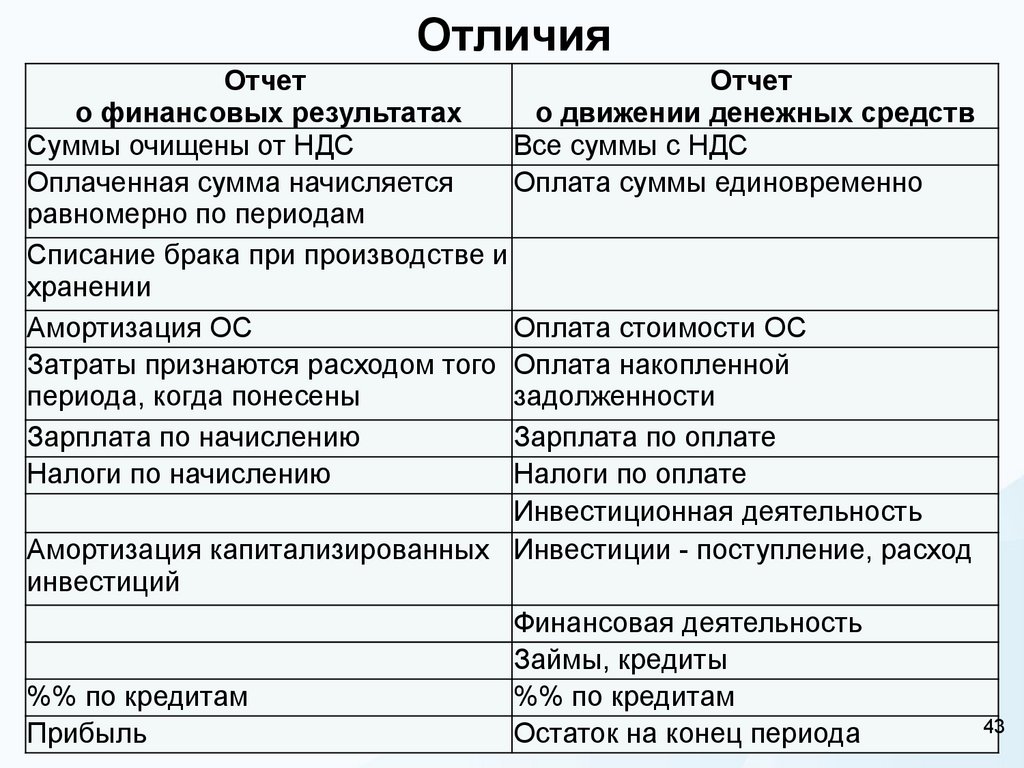

ОтличияОтчет

Отчет

о финансовых результатах

о движении денежных средств

Суммы очищены от НДС

Все суммы с НДС

Оплаченная сумма начисляется

Оплата суммы единовременно

равномерно по периодам

Списание брака при производстве и

хранении

Амортизация ОС

Оплата стоимости ОС

Затраты признаются расходом того Оплата накопленной

периода, когда понесены

задолженности

Зарплата по начислению

Зарплата по оплате

Налоги по начислению

Налоги по оплате

Инвестиционная деятельность

Амортизация капитализированных Инвестиции - поступление, расход

инвестиций

Финансовая деятельность

Займы, кредиты

%% по кредитам

%% по кредитам

43

Прибыль

Остаток на конец периода

44.

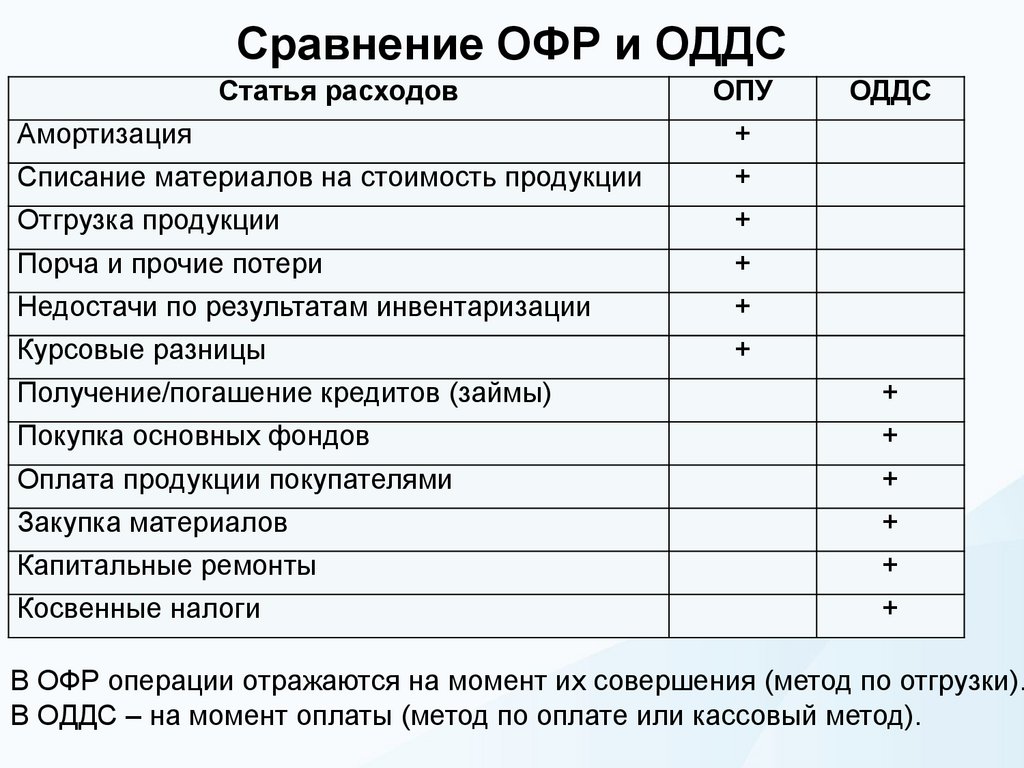

Сравнение ОФР и ОДДССтатья расходов

ОПУ

Амортизация

+

Списание материалов на стоимость продукции

+

Отгрузка продукции

+

Порча и прочие потери

+

Недостачи по результатам инвентаризации

+

Курсовые разницы

+

ОДДС

Получение/погашение кредитов (займы)

+

Покупка основных фондов

+

Оплата продукции покупателями

+

Закупка материалов

+

Капитальные ремонты

+

Косвенные налоги

+

В ОФР операции отражаются на момент их совершения (метод по отгрузки).

В ОДДС – на момент оплаты (метод по оплате или кассовый метод).

45. Как отразится сделка, хозяйственная операция в бухгалтерской отчетности?

БалансАктив

ОФР

Пассив

Выручка

Затраты

I. ВНЕОБОРОТНЫЕ

АКТИВЫ

II. ОБОРОТНЫЕ

АКТИВЫ

БАЛАНС

ОДДС

Остаток на начало

периода

III. КАПИТАЛ И

РЕЗЕРВЫ

Поступления

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Платежи

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

БАЛАНС

Прибыль / Убыток

Остаток на конец периода

Предприятие получило кредит в размере 1 млн. руб., деньги пришли на р/с.

Предприятие продало продукцию на сумму 1 млн. руб. по себестоимости

производства, оплата произведена.

Предприятие продало продукцию на сумму 1 млн. руб., при этом

себестоимость производства продукции составила 0,8 млн. руб., оплата

произведена.

Предприятие реализовало продукцию на сумму 1 млн. руб., себестоимость

производства продукции составила 0,8 млн. руб.

Предприятие получило оплату в полном объеме за реализованную

45

продукцию на сумму 1 млн. руб.