Финансы

ФинансыПохожие презентации:

")

Бухгалтерский учет в организациях. Учет собственного капитала и резервов

1.

Бухгалтерский учет ворганизациях

Учет собственного

капитала и резервов

2.

Собственный капиталСобственный капитал представляет собой совокупность собственных

средств,

инвестированных

в

развитие

организации.

Под

инвестированными собственными средствами понимают вложения

средств, сделанных изначально учредителями (участниками) при

создании коммерческой организации, а также прибыль и резервы,

накопленные в процессе хозяйственной деятельности.

3.

Формы деятельности коммерческихорганизаций

1. Хозяйственные товарищества и

общества: ООО, ОДО, ОАО, ЗАО;

2. Прозводственные кооперативы:

“Метроном”, “Сонет”

3. Унитарные организации: БелАЗ, МАЗ

4.

Резервный капиталУчет резервного и добавочного капитала

Резервный капитал – часть чистой прибыли организации,

накапливаемой для определенных целей (возмещения

возможных убытков от хозяйственной деятельности; выплаты

доходов учредителям по привилегированным акциям при

отсутствии или недостаточности прибыли); обеспечения

выплаты заработной платы работникам в случае банкротства

или ликвидации организации; для иных целей в соответствии с

законодательством).

5.

Добавочный капиталУчет резервного и добавочного капитала.

Добавочный капитал – это источник собственных средств

организации, аккумулируемых в результате прироста

стоимости активов (если данный прирост не является

доходом при определении прибыли).

6.

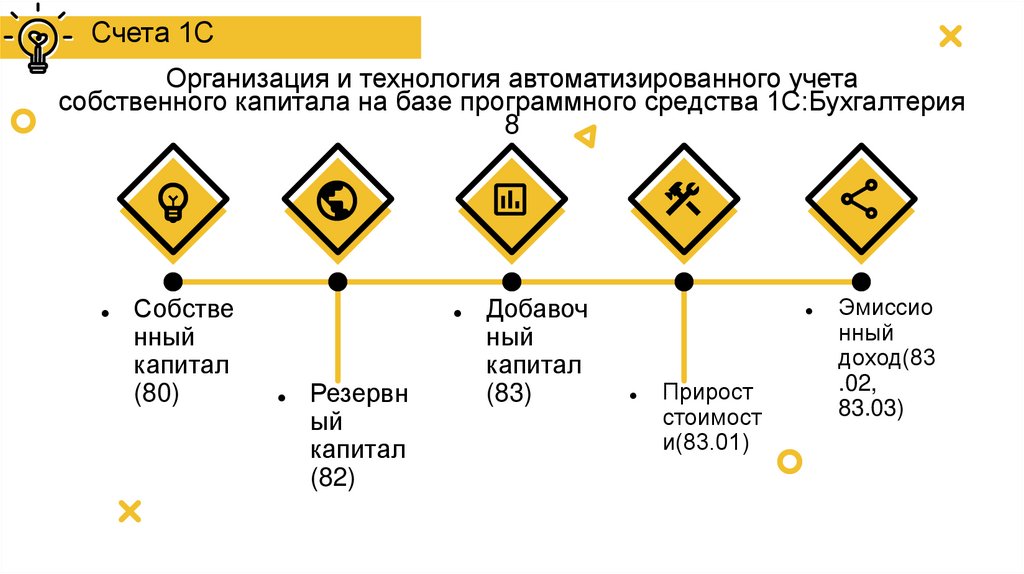

Счета 1СОрганизация и технология автоматизированного учета

собственного капитала на базе программного средства 1С:Бухгалтерия

8

Собстве

нный

капитал

(80)

Резервн

ый

капитал

(82)

Добавоч

ный

капитал

(83)

Прирост

стоимост

и(83.01)

Эмиссио

нный

доход(83

.02,

83.03)

7.

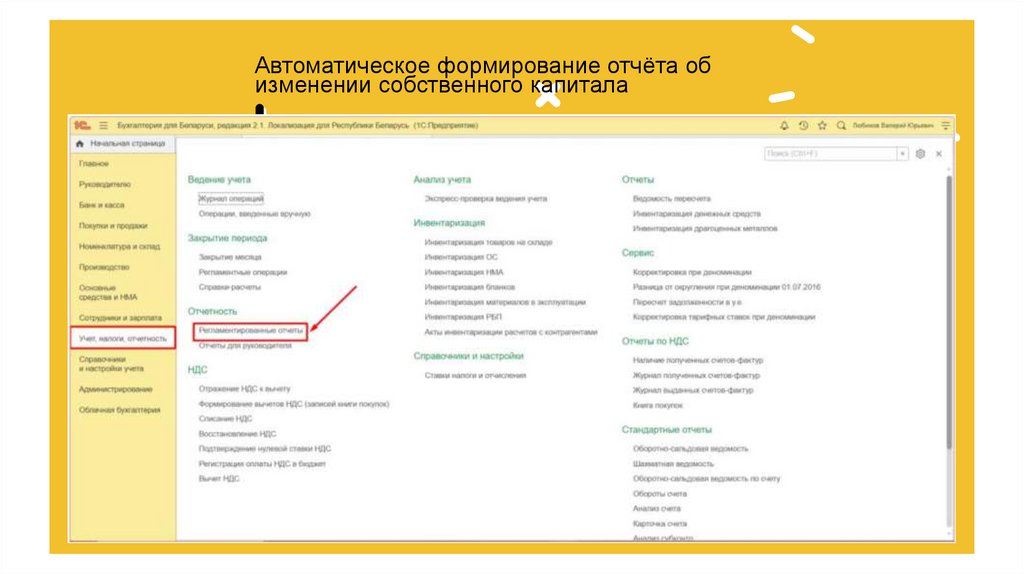

Автоматическое формирование отчёта обизменении собственного капитала

Для автоматического формирования отчёта об

изменении собственного капитала в

программе необходимо воспользоваться функцией

создания регламентированного отчёта в

разделе «Учёт, налоги и отчётность».

8.

Автоматическое формирование отчёта обизменении собственного капитала