Финансы

ФинансыПохожие презентации:

отчетность. Электронный курс лекций")

")

требования_к_формированию_показателей

1.

Бухгалтерская отчетность:требования к формированию

показателей

Основной источник информации о

финансовом положении и деятельности

организации.

2.

Нормативноерегулирование

Формирование показателей отчетности регулируется

ключевыми документами:

Федеральный закон от 06.12.2011 № 402-ФЗ

«О бухгалтерском учете».

ФСБУ 4/2023

«Бухгалтерская (финансовая) отчетность».

3.

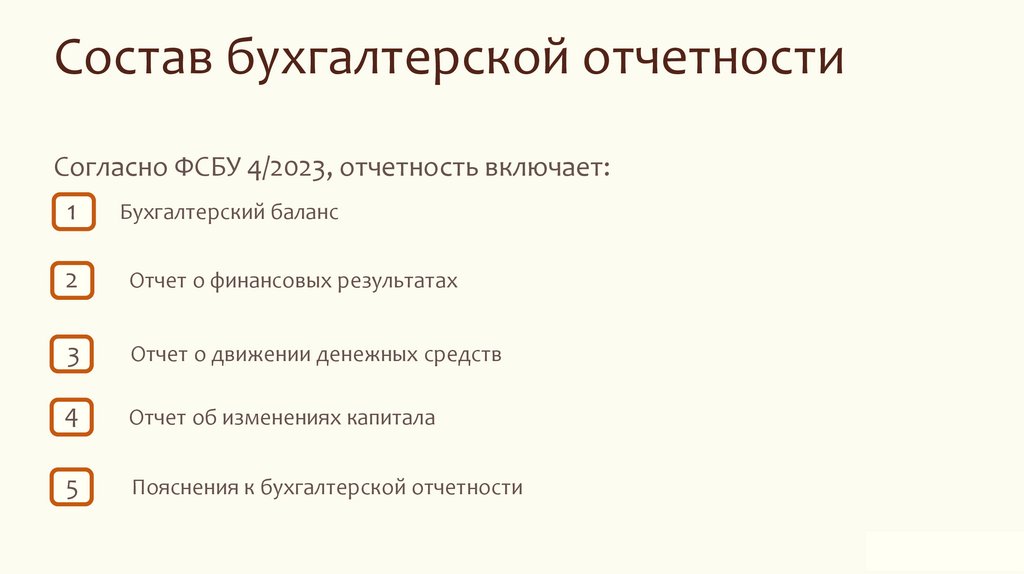

Состав бухгалтерской отчетностиСогласно ФСБУ 4/2023, отчетность включает:

1

Бухгалтерский баланс

2

Отчет о финансовых результатах

3

Отчет о движении денежных средств

4

Отчет об изменениях капитала

5

Пояснения к бухгалтерской отчетности

4.

Достоверное представлениеБухгалтерская отчетность должна давать представление для

принятия экономических решений.

1

2

Финансовое

положение

Финансовый

результат

На отчетную дату.

Деятельности за период.

3

Движение денежных средств

За отчетный период.

5.

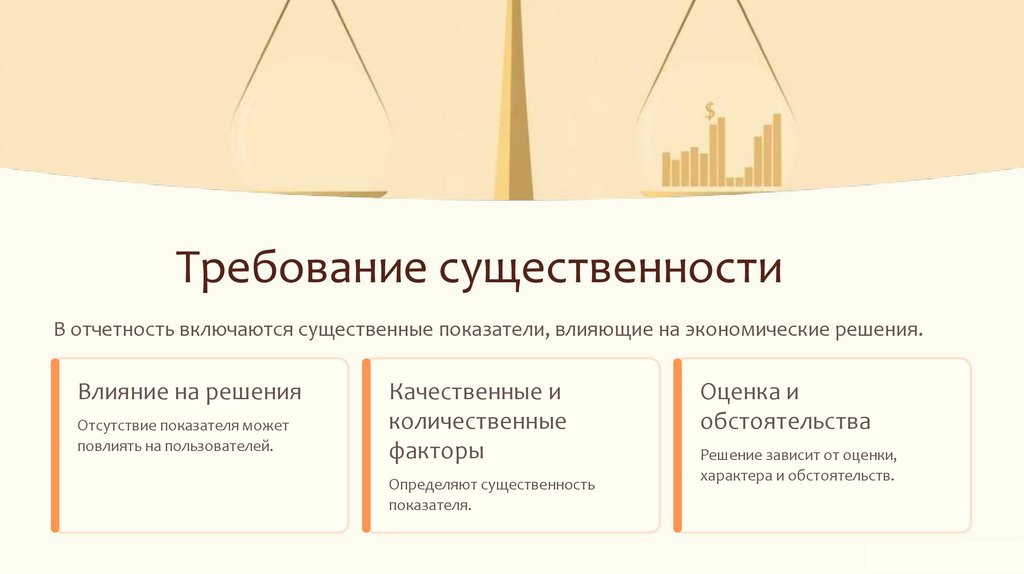

Требование существенностиВ отчетность включаются существенные показатели, влияющие на экономические решения.

Влияние на решения

Отсутствие показателя может

повлиять на пользователей.

Качественные и

количественные

факторы

Определяют существенность

показателя.

Оценка и

обстоятельства

Решение зависит от оценки,

характера и обстоятельств.

6.

Требование полезности информацииИнформация считается полезной, если она соответствует ключевым критериям.

Уместность

Сопоставимость

Надёжность

Своевременность

7.

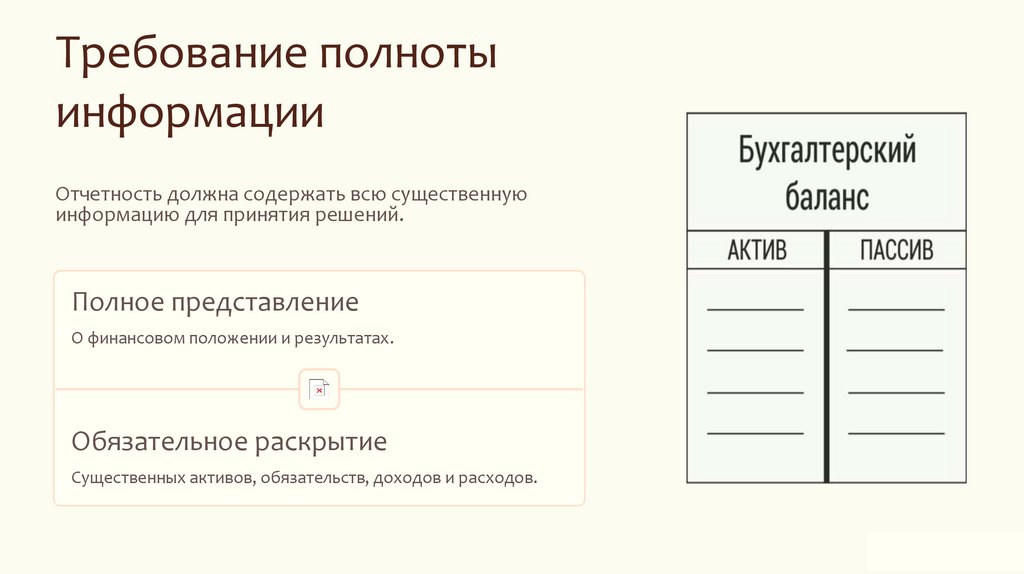

Требование полнотыинформации

Отчетность должна содержать всю существенную

информацию для принятия решений.

Полное представление

О финансовом положении и результатах.

Обязательное раскрытие

Существенных активов, обязательств, доходов и расходов.

8.

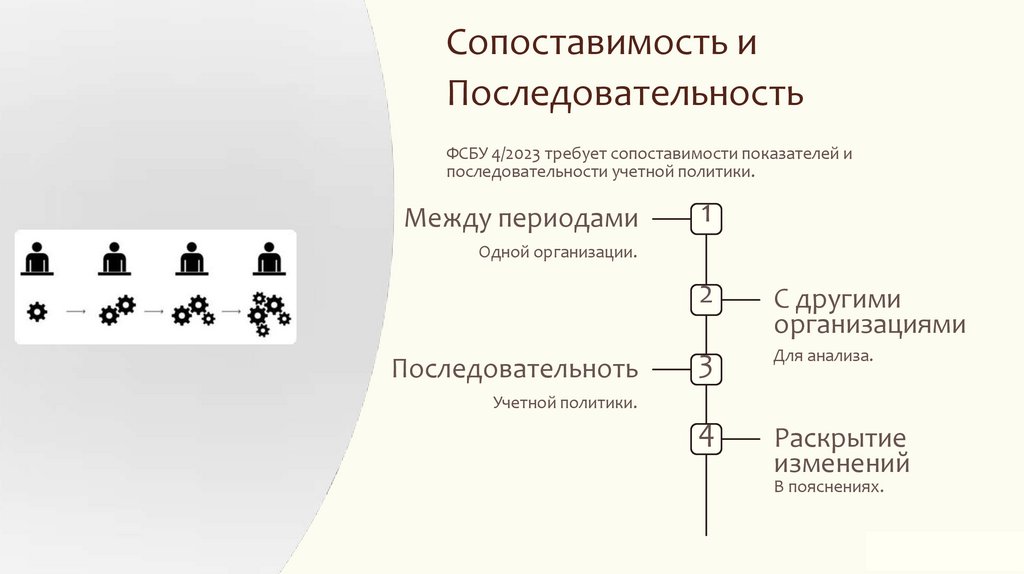

Сопоставимость иПоследовательность

ФСБУ 4/2023 требует сопоставимости показателей и

последовательности учетной политики.

Между периодами

1

Одной организации.

Последовательноть

2

С другими

организациями

3

Для анализа.

4

Раскрытие

изменений

Учетной политики.

В пояснениях.

9.

Нейтральность, Понятность иСвоевременность

Отчетность должна быть нейтральной, понятной и представлена в срок.

100%

100%

Нейтральность

Понятность

Без одностороннего удовлетворения интересов. Для корректной интерпретации.

100%

Своевременность

В установленные сроки.

10.

Бухгалтерская отчетность:требования к формированию

показателей

Основной источник информации о

финансовом положении и деятельности

организации.