и Ц (цена) определяются на следующие даты:")

Финансы

ФинансыПохожие презентации:

Бухгалтерский учет операций по сдаче драгоценных металлов из лома и отходов в Госфонд

1. Бухгалтерский учет

операций, связанных со сдачей ДМ из лома и отходовимущества в Госфонд

Сузанский Владимир Евгеньевич,

Директор ООО «ГрандБизнес Консалтинг»

2. Значения К (количество) и Ц (цена) определяются на следующие даты:

К1 и Ц1К1 и Ц2

Акта демонтажа

Приемки переработчиком по накладной (акту первичной переработки (приемки))

К3 и Ц3

Расчет-паспорта

3. 1. «РАСШИРЕННЫЙ»

Основание:- Стандарт Минфина № 64 от 28.12.2022г. (п. 10);

- Письмо Минфина № 17-1-23/60 от 18.05.2005г. (далее – Письмо

от 18.05.2005);

- Без учета особенностей по Инструкции Минфина № 34 от

15.03.2004г.

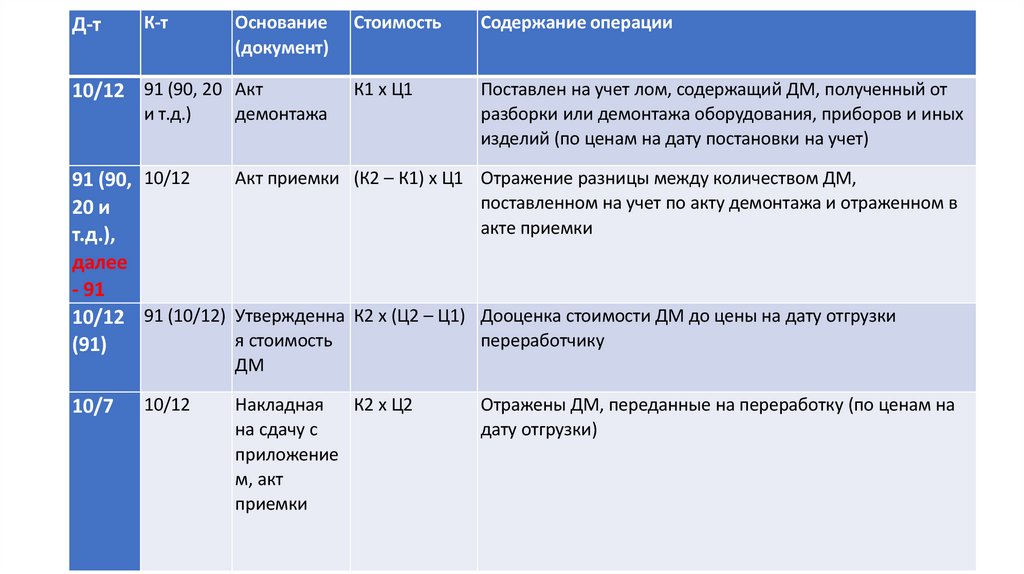

4.

Д-тК-т

Основание

(документ)

10/12 91 (90, 20 Акт

и т.д.)

Стоимость

Содержание операции

К1 х Ц1

Поставлен на учет лом, содержащий ДМ, полученный от

разборки или демонтажа оборудования, приборов и иных

изделий (по ценам на дату постановки на учет)

демонтажа

Акт приемки (К2 – К1) х Ц1

91 (90, 10/12

20 и

т.д.),

далее

- 91

10/12 91 (10/12) Утвержденна К2 х (Ц2 – Ц1)

я стоимость

(91)

Отражение разницы между количеством ДМ,

поставленном на учет по акту демонтажа и отраженном в

акте приемки

Дооценка стоимости ДМ до цены на дату отгрузки

переработчику

ДМ

10/7

10/12

Накладная

К2 х Ц2

на сдачу с

приложение

м, акт

приемки

Отражены ДМ, переданные на переработку (по ценам на

дату отгрузки)

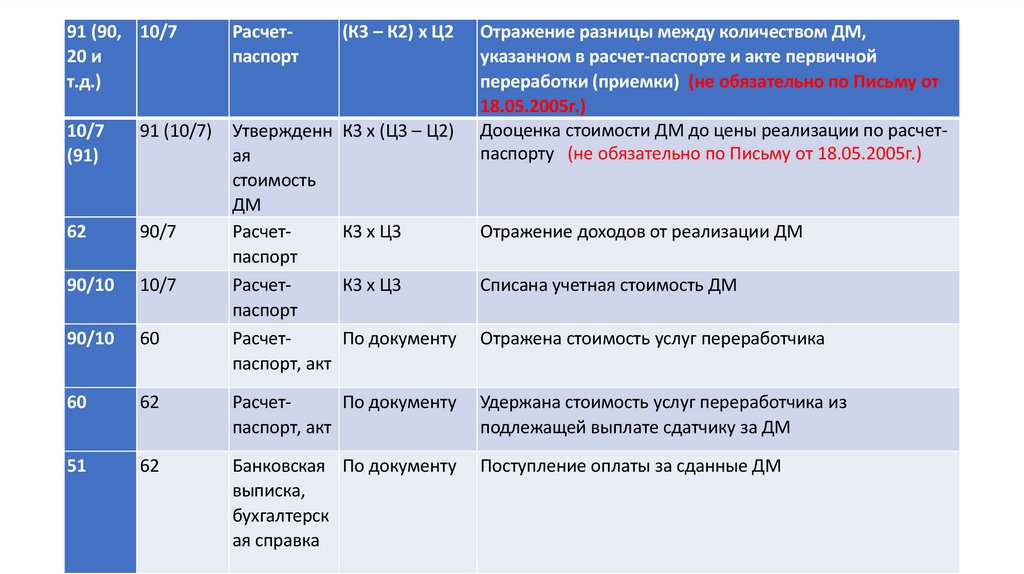

5.

91 (90, 10/720 и

т.д.)

Расчетпаспорт

(К3 – К2) х Ц2

Отражение разницы между количеством ДМ,

указанном в расчет-паспорте и акте первичной

переработки (приемки) (не обязательно по Письму от

18.05.2005г.)

Дооценка стоимости ДМ до цены реализации по расчетпаспорту (не обязательно по Письму от 18.05.2005г.)

10/7

(91)

91 (10/7)

62

90/7

90/10

10/7

90/10

60

Утвержденн К3 х (Ц3 – Ц2)

ая

стоимость

ДМ

РасчетК3 х Ц3

паспорт

РасчетК3 х Ц3

паспорт

РасчетПо документу

паспорт, акт

60

62

РасчетПо документу

паспорт, акт

Удержана стоимость услуг переработчика из

подлежащей выплате сдатчику за ДМ

51

62

Банковская По документу

выписка,

бухгалтерск

ая справка

Поступление оплаты за сданные ДМ

Отражение доходов от реализации ДМ

Списана учетная стоимость ДМ

Отражена стоимость услуг переработчика

6. 2. «КЛАССИЧЕСКИЙ»

Основание:- Стандарт Минфина № 64 от 28.12.2022г. (п. 10);

- Письмо Минфина № 17-1-23/60 от 18.05.2005г. (далее – Письмо от

18.05.2005г.);

- С учетом особенностей по Инструкции Минфина № 34 от 15.03.2004г. (п.

47)

7.

Д-тК-т

Забалансов

ый учет

Основание Стоимость

(документ)

Содержание операции

Акт демонтажа

Поставлен на учет лом, содержащий ДМ, полученный от разборки или демонтажа

оборудования, приборов и иных изделий (по ценам на дату постановки на учет)

К1 х Ц1

10/7

91

Накладная на

К2 х Ц2

сдачу с

приложением, акт

приемки

Отражены ДМ, переданные на переработку (по ценам на дату отгрузки)

91

10/7

Расчет-паспорт

(К3 – К2) х Ц2

Отражение разницы между количеством ДМ, указанном в расчет-паспорте и акте

приемки (не обязательно по Письму от 18.05.2005г.)

10/7 (91)

91 (10/7)

Утвержденная

стоимость ДМ

К3 х (Ц3 – Ц2)

Дооценка стоимости ДМ до цены реализации по расчет-паспорту (не обязательно по

письму от 18.05.2005г.)

62

90/7

Расчет-паспорт

К3 х Ц3

Отражение доходов от реализации ДМ

90/10

10/7

Расчет-паспорт

К3 х Ц3

Списана учетная стоимость ДМ

90/10

60

Расчет-паспорт, акт По документу

Отражена стоимость услуг переработчика

60

62

Расчет-паспорт, акт По документу

Удержана стоимость услуг переработчика из подлежащей выплате сдатчику за ДМ

51

62

Банковская

выписка,

бухгалтерская

справка

Поступление оплаты за сданные ДМ

По документу

8. 3. «УПРОЩЕННЫЙ»

Основание:- Стандарт Минфина № 64 от 28.12.2022г. (п. 10);

- Письмо Минфина № 17-1-23/60 от 18.05.2005г.

- С учетом особенностей по Инструкции Минфина № 34 от 15.03.2004г. (п.

47)

9.

Д-тК-т

Забалансов

ый учет

Забалансовый

учет

Основание

(документ)

Акт демонтажа

Стоимость

Содержание операции

К1 х Ц1

Поставлен на учет лом, содержащий ДМ, полученный от разборки или демонтажа

оборудования, приборов и иных изделий (по ценам на дату постановки на учет)

Накладная на

К1 х Ц1

сдачу с

приложением, акт

приемки

Отражено списания сданных переработчику ДМ с забалансового учета (учета

материально-ответственного лица)

Накладная на

К2 х Ц2

сдачу с

приложением, акт

приемки

Отражена постановка на забалансовый (оперативный) учет стоимость ДМ за

переработчиком

Расчет-паспорт

К2 х Ц2

Списание с учета стоимости ДМ, сданных в Госфонд, числящихся за переработчиком

10/7

Забалансовый

учет

91

Расчет-паспорт

К3 х Ц3

62

90/7

Расчет-паспорт

К3 х Ц3

Поставлены на учет ДМ, сданные по расчет-паспорту (по ценам исходя из

соответствующей информации из расчет-паспорта)

Отражение доходов от реализации ДМ

90/10

10/7

Расчет-паспорт

К3 х Ц3

Списана учетная стоимость ДМ

90/10

60

Расчет-паспорт, акт По документу

Отражена стоимость услуг переработчика

60

62

Расчет-паспорт, акт По документу

Удержана стоимость услуг переработчика из подлежащей выплате сдатчику за ДМ

51

62

Банковская

выписка,

бухгалтерская

справка

Поступление оплаты за сданные ДМ

Забалансов

ый учет

По документу

10. 4. «НОВЫЙ»

Осуществляется забалансовый учет вышедшего из строя ЭЭО, содержащегоДМ.

В бухгалтерском учете поступление ДМ не отражается. Соответственно, в

бухгалтерском учете не отражаются операции по передаче ЭЭО организациипереработчику.

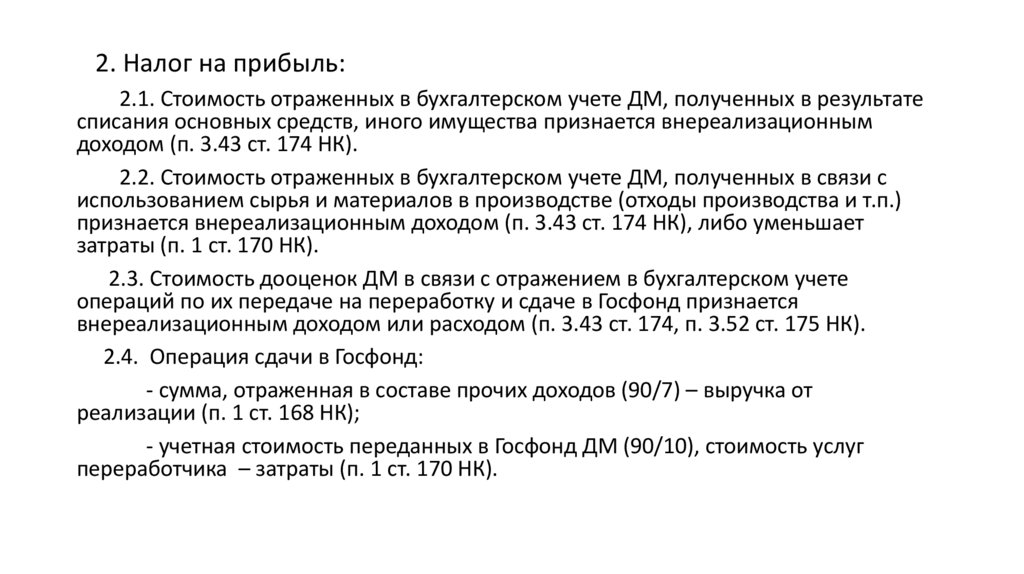

11. НАЛОГОВЫЙ УЧЕТ

1. НДС: объектом налогообложения НДС не признаются обороты пореализации (п. 2.28 ст. 115 НК):

• драгоценных металлов при заключении договора с перерабатывающей

организацией на поставку драгоценных металлов в виде лома и

отходов с обязательством перерабатывающей организации по их

переработке и поставке извлеченных драгоценных металлов в

Государственный фонд драгоценных металлов и драгоценных камней

Республики Беларусь (далее в настоящей главе - Госфонд);

• драгоценных металлов и драгоценных камней, а также выполненных

работ (оказанных услуг) при отпуске драгоценных металлов и

драгоценных камней из Госфонда.

12.

2. Налог на прибыль:2.1. Стоимость отраженных в бухгалтерском учете ДМ, полученных в результате

списания основных средств, иного имущества признается внереализационным

доходом (п. 3.43 ст. 174 НК).

2.2. Стоимость отраженных в бухгалтерском учете ДМ, полученных в связи с

использованием сырья и материалов в производстве (отходы производства и т.п.)

признается внереализационным доходом (п. 3.43 ст. 174 НК), либо уменьшает

затраты (п. 1 ст. 170 НК).

2.3. Стоимость дооценок ДМ в связи с отражением в бухгалтерском учете

операций по их передаче на переработку и сдаче в Госфонд признается

внереализационным доходом или расходом (п. 3.43 ст. 174, п. 3.52 ст. 175 НК).

2.4. Операция сдачи в Госфонд:

- сумма, отраженная в составе прочих доходов (90/7) – выручка от

реализации (п. 1 ст. 168 НК);

- учетная стоимость переданных в Госфонд ДМ (90/10), стоимость услуг

переработчика – затраты (п. 1 ст. 170 НК).