Финансы

ФинансыПохожие презентации:

")

Актуарная деятельность в страховании и негосударственном пенсионном обеспечении

1.

Актуарная деятельность в страхованиии негосударственном пенсионном

обеспечении

Бровчак С.В., доцент Кафедры страхования и ЭСС

2.

Профессия АктуарийПо данным американского интернет-ресурса по поиску работы

CareerCast, в 2021 году профессия актуария вошла в ТОП-10 лучших

профессий, поднявшись на одну строчку с 10-го на 9-е место по

сравнению с 2019 годом. Медианная зарплата такого специалиста

составляет 102 880 долларов в год, с потенциалом роста на 22% к 2026

году. Помимо высоких заработков, занять высокое место в рейтинге

профессии актуария помогла такая характеристика как «позитивная

рабочая атмосфера и низкий уровень стресса». В многочисленных

рейтингах

эта

профессия

остаётся

одной

из

наиболее

высокооплачиваемых и востребованных на протяжении долгого времени.

https://www.insur-info.ru/history/exhibit/details/560/?ysclid=miqhqcq2hh958504934

3.

Профессия АктуарийС точки зрения того, что положило начало актуарным расчётам, первым таким специалистом, в

широком смысле, можно назвать человека весьма далёкого от страховой деятельности. Это

лондонский галантерейщик Джон Граунт (1620–1674), известный сейчас прежде всего как

родоначальник науки демография и как первый эксперт в области эпидемиологии.

В 1662 году Граунт опубликовал труд под названием «Естественные и политические наблюдения над

списками умерших» — самую первую из известных на сегодняшний день таблиц смертности. Однако

непосредственно актуарными расчётами в качестве «страхового техника» Джон Граунт не занимался.

Практически одновременно с Граунтом в 1671 году таблицы смертности совместно разработали

голландцы математик Иоганн Худде (1628–1704) и политический деятель Ян де Витт (1625–1672), но

они пошли несколько дальше своего предшественника, применив таблицы для вычисления размеров

пожизненной ренты. Появление таблиц смертности стало краеугольным камнем для постановки

страхования жизни на научный базис и позволило рассчитывать аннуитетные платежи

математическим способом.

4.

Актуарная наукаАктуарная наука использует математические и статистические

методы для оценки финансовых рисков, особенно в сфере

страхования и финансов. Применяя теорию вероятности и

статистику, она анализирует неопределённые события в будущем,

что позволяет компаниям принимать взвешенные решения и

готовиться к предстоящим трудностям. Эта область прошла путь от

использования детерминированных моделей до внедрения

высокоскоростного

компьютерного

моделирования,

что

расширило возможности её применения для оценки смертности,

обязательств и финансовых решений.

https://www.investopedia.com/terms/a/actuarial-science.asp

5.

Актуарная наукаАктуарная наука пытается количественно оценить риск наступления

события с помощью вероятностного анализа, чтобы можно было

определить его финансовые последствия. Актуарная наука обычно

используется в страховой отрасли актуариями. Актуарии анализируют

математические модели, чтобы спрогнозировать вероятность

наступления события, чтобы страховая компания могла выделить

средства на выплату любых компенсаций, которые могут возникнуть в

результате этого события.

Например, изучение показателей смертности помогает страховым

компаниям определить, когда им может потребоваться выплатить

страховое возмещение по жизни.

https://www.investopedia.com/terms/a/actuarial-science.asp

6.

Актуарная наука• Актуарная наука сформировалась в конце XVII века в связи с растущим

спросом на долгосрочное страхование. Актуарная наука охватывает

несколько взаимосвязанных дисциплин, включая математику, теорию

вероятностей, статистику, финансы, экономику и информатику.

• Исторически актуарная наука использовала детерминированные

модели для составления таблиц и расчёта страховых взносов. За

последние 30 лет наука претерпела революционные изменения

благодаря распространению высокоскоростных компьютеров и

объединению стохастических актуарных моделей с современной

финансовой теорией.

https://www.investopedia.com/terms/a/actuarial-science.asp

7.

СтрахованиеВ традиционном страховании жизни актуарная наука занимается

анализом смертности, составлением таблиц смертности и применением

сложных процентов, которые представляют собой накопленные

проценты за предыдущие периоды плюс проценты на основную сумму

инвестиций. Таким образом, актуарная наука может помочь в

разработке таких финансовых продуктов, как аннуитеты, то есть

инвестиции, приносящие фиксированный доход. Актуарная наука также

используется для определения различных финансовых результатов от

инвестируемых активов некоммерческих корпораций в результате

благотворительных пожертвований.

В сфере медицинского страхования, в том числе в рамках программ,

предоставляемых работодателем, и социального страхования, актуарная

наука занимается анализом показателей.

https://www.investopedia.com/terms/a/actuarial-science.asp

8.

Страхование• Инвалидность среди населения или риск того, что определённая

группа людей станет инвалидами.

• Заболеваемость или частота и степень распространения

заболевания среди населения.

• Смертность или коэффициент смертности, который показывает

количество смертей в популяции в результате определённого

заболевания или события.

• Рождаемость или коэффициент рождаемости, который

показывает количество рождённых детей.

https://www.investopedia.com/terms/a/actuarial-science.asp

9.

ПенсииВ сфере пенсионного обеспечения актуарная наука занимается

сравнением затрат на разработку, финансирование, управление и

обслуживание пенсионных планов. Пенсионный план — это план с

установленными выплатами, то есть тип пенсионного плана,

предполагающий

отчисления

работодателя,

которые

накапливаются и выплачиваются сотрудникам после выхода на

пенсию.

https://www.investopedia.com/terms/a/actuarial-science.asp

10.

АКТУАРНЫЙ РИСКАктуарные риски обусловлены возможным изменением факторов,

определяющих актуарную оценку обязательств НПФ, в том числе:

• увеличение

продолжительности

жизни

участников,

застрахованных лиц НПФ;

• снижение доходности размещения пенсионных активов ниже

актуарной нормы

• доходности, применяемой при расчете пенсий;

• увеличение расходов НПФ, учитываемых в оценке актуарных

обязательств.

Система стандартизации НАПФ. СТАНДАРТ ПО ОРГАНИЗАЦИИ РИСК-МЕНЕДЖМЕНТА В НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДАХ (СТО НАПФ 5.1 - 2015)

11.

Актуарные предположения НПФ• предположения о смертности участников и застрахованных лиц НПФ (таблица

смертности);

• предположения о ставке дисконтирования денежных потоков;

• предположения о доходности инвестиций;

• предположения о темпах индексации пенсий;

• предположения о величине расходов на обслуживание договоров НПО и ОПС;

• предположения о частоте расторжения пенсионных договоров, переходах

• застрахованных лиц в другие НПФ либо в СФР;

• предположение о росте заработной платы;

• предположения о приостановке/возобновлении выплаты пенсии, накопительной

• части трудовой пенсии;

• прочее по усмотрению НПФ.

Система стандартизации НАПФ. СТАНДАРТ ПО ОРГАНИЗАЦИИ РИСК-МЕНЕДЖМЕНТА В НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДАХ (СТО НАПФ 5.1 - 2015)

12.

Оценка актуарного рискаОценка

актуарных

рисков

осуществляется

на

основе

количественного и/или качественного подходов с использованием

статистических данных НПФ и внешних источников (например,

данных Федеральной службы государственной статистики).

В качестве оценки актуарного риска рекомендуется использовать

следующие:

показатели:

чувствительность оценки актуарной стоимости обязательств НПФ к

изменению

актуарных предположений;

отклонение стоимости обязательств в стресс-сценарии.

Система стандартизации НАПФ. СТАНДАРТ ПО ОРГАНИЗАЦИИ РИСК-МЕНЕДЖМЕНТА В НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДАХ (СТО НАПФ 5.1 - 2015)

13.

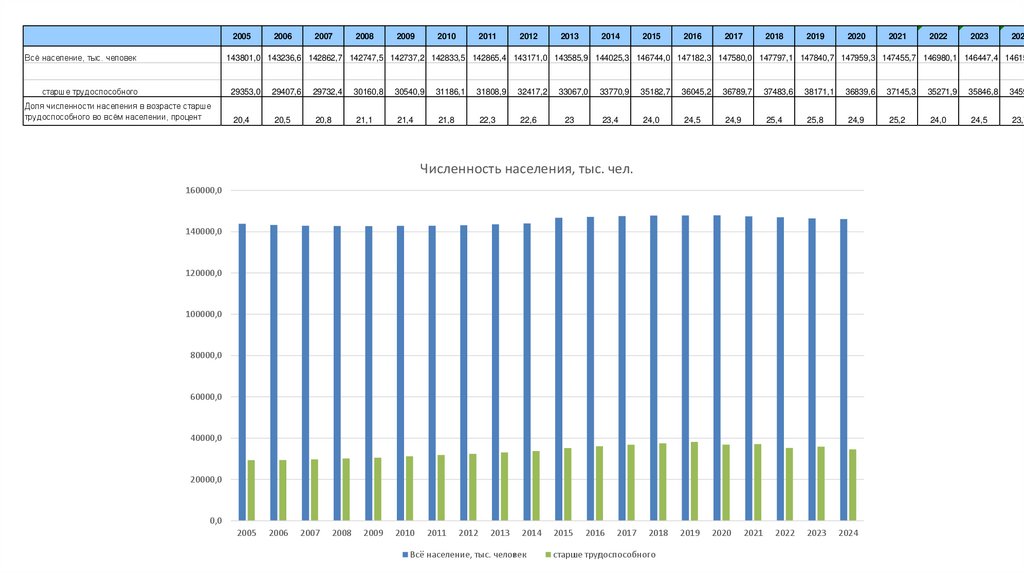

2005Всё население, тыс. человек

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

143801,0 143236,6 142862,7 142747,5 142737,2 142833,5 142865,4 143171,0 143585,9 144025,3 146744,0 147182,3 147580,0 147797,1 147840,7 147959,3 147455,7 146980,1 146447,4 14615

старше трудоспособного

Доля численности населения в возрасте старше

трудоспособного во всём населении, процент

29353,0

29407,6

29732,4

30160,8

30540,9

31186,1

31808,9

32417,2

33067,0

33770,9

35182,7

36045,2

36789,7

37483,6

38171,1

36839,6

37145,3

35271,9

35846,8

3459

20,4

20,5

20,8

21,1

21,4

21,8

22,3

22,6

23

23,4

24,0

24,5

24,9

25,4

25,8

24,9

25,2

24,0

24,5

23,7

2018

2019

Численность населения, тыс. чел.

160000,0

140000,0

120000,0

100000,0

80000,0

60000,0

40000,0

20000,0

0,0

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Всё население, тыс. человек

2015

2016

2017

старше трудоспособного

2020

2021

2022

2023

2024

14.

ОЖИДАЕМАЯ ПРОДОЛЖИТЕЛЬНОСТЬ ПРЕДСТОЯЩЕЙ ЖИЗНИПО РОССИЙСКОЙ ФЕДЕРАЦИИ 1)

(число лет)

Для мужчин,

Для женщ ин,

достигших

достигших

60 лет

55 лет

2005

13,26

22,85

2006

13,89

23,32

2007

14,20

23,77

2008

14,28

23,88

2009

14,52

24,23

2010

14,58

24,23

2011

15,13

24,84

2012

15,37

25,02

2013

15,72

25,31

2014

15,85

25,46

2015

15,95

25,55

2016

16,09

25,72

2017

16,48

26,04

2018

16,59

26,17

2019

16,91

26,43

2020

15,34

24,89

2021

14,61

23,16

20223)

16,71

26,08

20233)

17,70

27,04

Годы

2)

15.

Анализ факторов, которые влияют на актуарные риски, можетвключать одну или несколько оценок, в том числе оценку:

• адекватности применяемой в НПФ таблицы смертности;

• тренда (ожидаемого изменения) показателя смертности;

• инвестиционной доходности и ставок дисконтирования;

• других факторов.

Система стандартизации НАПФ. СТАНДАРТ ПО ОРГАНИЗАЦИИ РИСК-МЕНЕДЖМЕНТА В НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДАХ (СТО НАПФ 5.1 - 2015)

16.

Управление актуарным рискомОсновной целью управления актуарным риском является обеспечение

финансовой устойчивости НПФ.

Для управления актуарным риском рекомендуется использовать

актуарные оценки обязательств при формировании условий пенсионных

программ и инвестиционных стратегий.

При управлении актуарным риском рекомендуется использовать один

или несколько показателей, например:

• актуарный профицит (дефицит);

• чувствительность

стоимости

обязательств

к

актуарным

предположениям;

• чистая стоимость (NPV) денежных потоков по продуктам НПФ;

• отклонение стоимости обязательств в стресс-сценарии.

Мониторинг актуарных рисков рекомендуется проводить не реже

одного раза в год по итогам отчетного года

Система стандартизации НАПФ. СТАНДАРТ ПО ОРГАНИЗАЦИИ РИСК-МЕНЕДЖМЕНТА В НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДАХ (СТО НАПФ 5.1 - 2015)

17.

Актуарная функция — это деятельность страховых и перестраховочныхорганизаций, которая включает в себя различные задачи.

Некоторые из них:

• координация вычисления страховых резервов;

• обеспечение приемлемости используемых методов и моделей, а

также допущений, принимаемых при вычислении страховых резервов;

• оценка достаточности и качества данных, используемых при

вычислении страховых резервов;

• сравнение лучших оценочных значений с данными из практического

опыта;

• информирование административных, руководящих и наблюдательных

органов о надёжности и достаточности вычислений страховых

резервов;

• наблюдение за расчётом страховых резервов;

• выражение мнения об общей политике андеррайтинга;

• выражение мнения о приемлемости механизмов перестрахования;

• содействие эффективному применению системы управления рисками.

18.

Актуарная функция должна выполняться лицами, которые имеютзнания в области актуарной и финансовой математики.

Понятие актуарной функции закреплено, в частности, в Директиве

2009/138/ЕС Европейского Парламента и Совета Европейского

союза от 25.11.2009 «Об организации и осуществлении

деятельности страховых и перестраховочных организаций (Solvency

II)».

19.

Федеральный стандарт актуарной деятельности“Общие требования к осуществлению актуарной деятельности”

(утверждено Советом по актуарной деятельности 17 декабря 2024

года № САДП-27, согласовано Банком России 14 августа 2024 года

№ 02-53-9/7425)

20.

Актуарию следует установить возможность получения достаточныхи надежных данных, необходимых для выполнения поставленной

перед актуарием задачи.

Данные считаются достаточными, если они содержат всю

необходимую для выполнения поставленной задачи информацию.

Данные считаются надежными, если они являются достоверными

во всех существенных аспектах.

21.

Актуарию следует предпринять разумные меры для проверкинепротиворечивости, полноты и достоверности используемых

данных.

Такие меры могут включать в себя:

• сверку

с

аудированной

бухгалтерской

(финансовой)

отчетностью, оборотносальдовой ведомостью, проектами

отчетности или другими данными, если таковые имеются;

• проверку данных на адекватность с использованием

информации из внешних источников или данных, полученных

независимым путем;

• проверку данных на внутреннюю непротиворечивость и их

непротиворечивость другой используемой информации;

• сопоставление данных с информацией предыдущего периода

или периодов.

22.

Актуариюследует

использовать

данные,

относящиеся

непосредственно к организации, в отношении которой такие

предположения применяются.

В случае если данные, относящиеся непосредственно к

организации, недоступны, неактуальны или недостоверны,

актуарию следует учитывать данные по отрасли, к которой

относится объект актуарной деятельности, демографические

данные или другие официально опубликованные данные,

скорректировав их при необходимости.

Сведения об используемых данных и внесенных корректировках

следует отразить в отчете.

23.

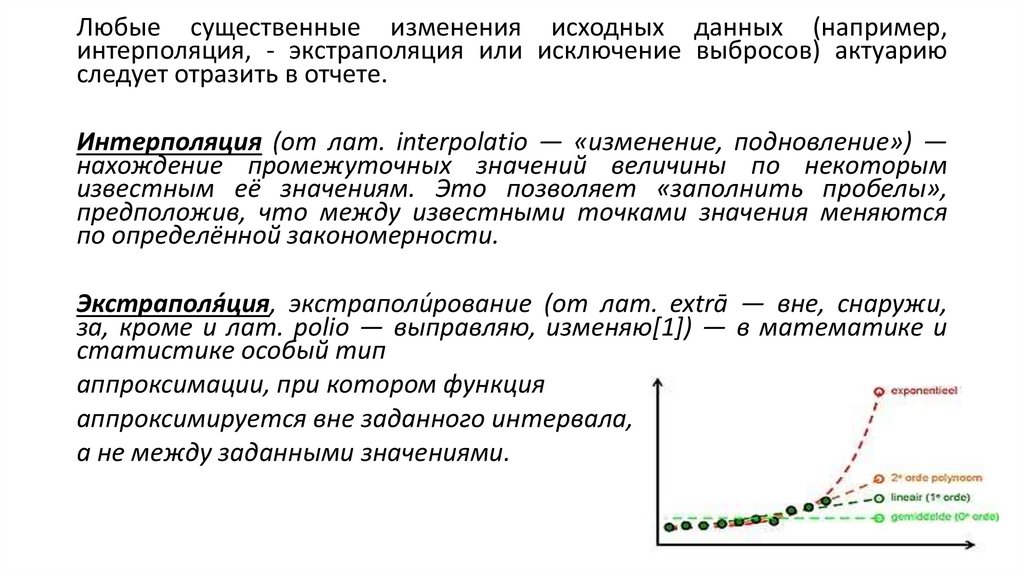

Любые существенные изменения исходных данных (например,интерполяция, - экстраполяция или исключение выбросов) актуарию

следует отразить в отчете.

Интерполяция (от лат. interpolatio — «изменение, подновление») —

нахождение промежуточных значений величины по некоторым

известным её значениям. Это позволяет «заполнить пробелы»,

предположив, что между известными точками значения меняются

по определённой закономерности.

́ ия, экстраполи́рование (от лат. extrā — вне, снаружи,

Экстраполяц

за, кроме и лат. polio — выправляю, изменяю[1]) — в математике и

статистике особый тип

аппроксимации, при котором функция

аппроксимируется вне заданного интервала,

а не между заданными значениями.

24.

Актуарию следует учитывать возможное влияние любыхнедостатков используемых данных (в частности, недостаточности,

неадекватности,

несоответствия,

неполноты

или

необоснованности) на результат выполнения поставленной перед

ним задачи.

Если недостатки данных, по мнению актуария, не окажут

существенного влияния на результат, то в дальнейшем их можно не

учитывать.

Актуарию следует выбрать предположения и методологию,

которые подходят для выполнения поставленной ему задачи.

25.

При выборе, построении, корректировке и функционировании моделивозможными процедурами управления моделями могут быть:

а) проведение проверки или получение сведений о проверке того, что:

• выбор модели является в целом разумным для решения

поставленной задачи с учетом таких аспектов,

• как доступность исходных данных, качество и детализация исходных

данных, …;

• построенная модель соответствует своим заявленным

спецификациям;

• полные или частичные результаты модели являются

воспроизводимыми или любые различия при воспроизведении

результатов модели являются объяснимыми;

• б) получение информации о том, проводилась ли независимая

проверка модели…;

• в) анализ условий использования модели, учитывая любые

ограничения, способа предоставления исходных данных, а также

области применения результатов;

• г) проверка наличия надлежащей документации,...

26.

В составе отчета актуарию следует отразить:• состав и предполагаемое использование отчета;

• содержание поставленной перед ним задачи;

• результаты выполнения поставленных перед актуарием задач,

включая потенциальное влияние вариативности полученных

результатов;

• методологию, актуарные предположения, состав данных и

другую использованную информацию;

• любые ограничения по распространению отчета;

• дату составления отчета;

• информацию об актуарии, подготовившем отчет.

27.

Основные виды рисков• Операционный риск – риск возникновения потерь вследствие ненадежных

или неэффективных внутренних процессов управления деятельностью НПФ,

несоответствия установленных внутренних процедур и порядка

осуществления операций законодательству Российской Федерации,

нормативным требованиям Банка России, ошибок и умышленных действий

работников НПФ, нарушений или отказа информационных и иных систем, а

также в результате влияния на деятельность НПФ внешних воздействий.

• Кредитный риск – риск возникновения потерь вследствие неисполнения,

несвоевременного либо неполного исполнения контрагентом (эмитентом,

управляющей компанией, кредитной организацией и др.) финансовых

обязательств перед НПФ.

• Рыночный риск – риск возникновения потерь вследствие неблагоприятного

изменения рыночной стоимости финансовых инструментов.

• Риск

ликвидности

–

риск

возникновения

потерь

вследствие

несбалансированности денежных потоков по активам и пассивам НПФ либо

нехватки ликвидных активов для своевременного исполнения НПФ

обязательств в полном объёме.

• Актуарный риск – риски неблагоприятного изменения стоимости

обязательств НПФ, обусловленный изменчивостью факторов, оказывающих

влияние на оценку текущей стоимости будущих денежных потоков по

договорам

с

клиентами

Фонда

(вкладчиками,

участниками,

застрахованными лицами).

28.

Федеральный закон "Об актуарной деятельности в РоссийскойФедерации" от 02.11.2013 N 293-ФЗ

актуарная деятельность - деятельность по анализу и количественной,

финансовой оценке рисков и (или) обусловленных наличием рисков

финансовых обязательств, а также разработке и оценке эффективности

методов управления финансовыми рисками;

актуарное оценивание - вид актуарной деятельности по анализу и

количественной, финансовой оценке рисков и (или) обусловленных

наличием рисков финансовых обязательств, результатом которой

является актуарное заключение;

актуарий - физическое лицо, осуществляющее на профессиональной

основе в соответствии с трудовым договором или гражданско-правовым

договором актуарную деятельность и являющееся членом

саморегулируемой организации актуариев;

ответственный актуарий - актуарий, сведения о котором внесены

уполномоченным органом в единый реестр ответственных актуариев;

29.

Объектом обязательного актуарного оценивания являетсядеятельность

• 1) уполномоченного органа при разработке страховых тарифов по

обязательному страхованию;

• 2) негосударственных пенсионных фондов;

• 3) страховых организаций, за исключением страховых

медицинских организаций, осуществляющих исключительно

обязательное медицинское страхование;

• 4) обществ взаимного страхования.

30.

Актуарий должен соответствовать следующим требованиям:1) иметь высшее математическое (техническое) или экономическое

образование, подтвержденное документом о соответствующем

высшем образовании, признаваемым в Российской Федерации;

2) не иметь неснятую или непогашенную судимость за

преступления в сфере экономики, а также за преступления средней

тяжести, тяжкие и особо тяжкие преступления;

3) быть членом саморегулируемой организации актуариев.

31.

Ответственныйактуарий

должен

соответствовать

предъявляемым к актуариям требованиям, а также:

всем

1) иметь подтвержденный саморегулируемой организацией

актуариев стаж работы в области проведения актуарного

оценивания и (или) актуарных расчетов не менее чем три года из

последних пяти календарных лет;

2) быть

актуариев;

аттестованным

саморегулируемой

организацией

3) соответствовать дополнительным требованиям к квалификации

ответственных актуариев, установленным уполномоченным

органом.

32.

Саморегулируемая организация актуариев наряду с установленными Федеральным законом"О саморегулируемых организациях" функциями осуществляет следующие функции:

1) разработка и утверждение стандартов и правил саморегулируемой организации актуариев,

требований к квалификации членов такой организации, кодекса профессиональной этики;

2) ведение реестра членов саморегулируемой организации актуариев и обеспечение

свободного доступа к содержащимся в таком реестре сведениям заинтересованных в их

получении лиц в порядке, установленном уполномоченным органом;

3) содействие уполномоченному органу в проведении квалификационного экзамена для лиц,

вступающих в такую организацию;

4) проверка соответствия членов такой организации требованиям к квалификации,

установленным такой организацией;

5) проведение аттестации ответственных актуариев в порядке, установленном

уполномоченным органом;

6) контроль в соответствии с настоящим Федеральным законом и иными федеральными

законами за актуарной деятельностью, осуществляемой членами такой организации, в части

соблюдения требований законодательства об актуарной деятельности, стандартов актуарной

деятельности, кодекса профессиональной этики, в том числе с учетом рекомендаций,

поступивших от уполномоченного органа;

7) информационное и методическое обеспечение актуарной деятельности членов такой

организации;

8) организация профессионального обучения и повышения квалификации членов такой

организации.

33.

Саморегулируемая организация актуариев имеет право:1) устанавливать в отношении своих членов требования,

обеспечивающие их компетентность и ответственность при

осуществлении актуарной деятельности, разрабатывать и

устанавливать меры дисциплинарного воздействия в отношении

своих членов за нарушение ими требований Федерального закона,

стандартов актуарной деятельности, кодекса профессиональной

этики;

2) организовывать профессиональное обучение лиц, имеющих

желание заниматься актуарной деятельностью, привлекать для

этих целей образовательные организации и другие организации;

3) взаимодействовать с международными профессиональными

организациями актуариев;

4) осуществлять иные предусмотренные уставом такой

организации и не противоречащие законодательству Российской

Федерации функции.

34.

Актуарная модель — это модель, которая описывает риски, связанные с жизньюи здоровьем людей, и позволяет прогнозировать, какие события могут

произойти в будущем. Некоторые виды актуарных моделей:

Модели для страхования жизни. Учитывают риски, связанные с жизнью и

здоровьем, и определяют, какие события могут произойти в будущем.

Модели для пенсионного обеспечения. Учитывают риски, связанные с пенсией,

и определяют, какие события могут произойти в будущем.

Методика построения

• Построение актуарной модели включает несколько этапов:

• Определение рисков. Учитывают, какие события могут произойти в будущем, и

определяют, какие риски связаны с этими событиями.

• Определение событий. Учитывают, какие события могут произойти в будущем,

и определяют, какие из них связаны с рисками.

• Определение вероятности. Учитывают, с какой вероятностью может произойти

событие, и определяют, какие события связаны с этим риском.

35.

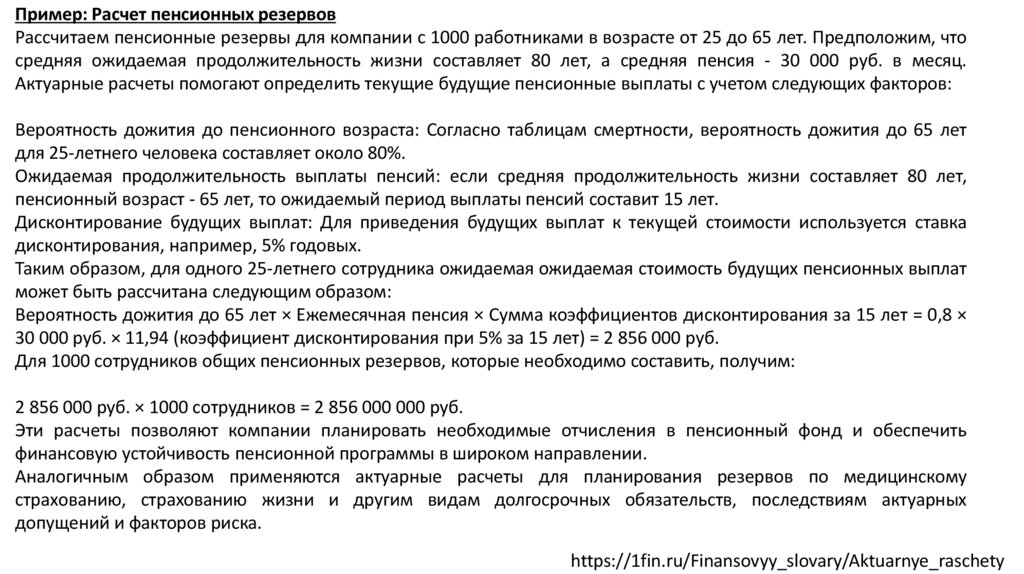

Пример: Расчет пенсионных резервовРассчитаем пенсионные резервы для компании с 1000 работниками в возрасте от 25 до 65 лет. Предположим, что

средняя ожидаемая продолжительность жизни составляет 80 лет, а средняя пенсия - 30 000 руб. в месяц.

Актуарные расчеты помогают определить текущие будущие пенсионные выплаты с учетом следующих факторов:

Вероятность дожития до пенсионного возраста: Согласно таблицам смертности, вероятность дожития до 65 лет

для 25-летнего человека составляет около 80%.

Ожидаемая продолжительность выплаты пенсий: если средняя продолжительность жизни составляет 80 лет,

пенсионный возраст - 65 лет, то ожидаемый период выплаты пенсий составит 15 лет.

Дисконтирование будущих выплат: Для приведения будущих выплат к текущей стоимости используется ставка

дисконтирования, например, 5% годовых.

Таким образом, для одного 25-летнего сотрудника ожидаемая ожидаемая стоимость будущих пенсионных выплат

может быть рассчитана следующим образом:

Вероятность дожития до 65 лет × Ежемесячная пенсия × Сумма коэффициентов дисконтирования за 15 лет = 0,8 ×

30 000 руб. × 11,94 (коэффициент дисконтирования при 5% за 15 лет) = 2 856 000 руб.

Для 1000 сотрудников общих пенсионных резервов, которые необходимо составить, получим:

2 856 000 руб. × 1000 сотрудников = 2 856 000 000 руб.

Эти расчеты позволяют компании планировать необходимые отчисления в пенсионный фонд и обеспечить

финансовую устойчивость пенсионной программы в широком направлении.

Аналогичным образом применяются актуарные расчеты для планирования резервов по медицинскому

страхованию, страхованию жизни и другим видам долгосрочных обязательств, последствиям актуарных

допущений и факторов риска.

https://1fin.ru/Finansovyy_slovary/Aktuarnye_raschety

36.

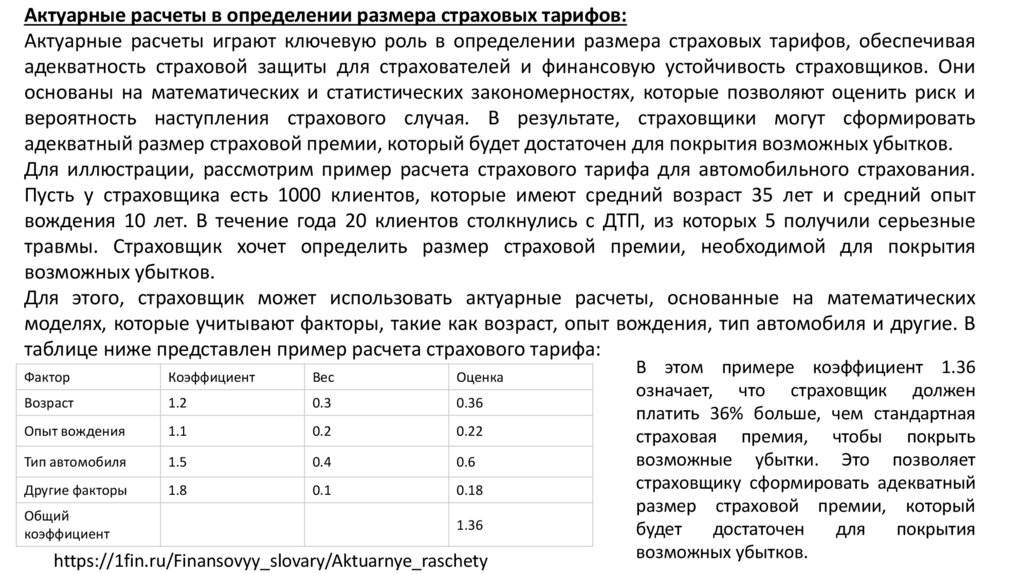

Актуарные расчеты в определении размера страховых тарифов:Актуарные расчеты играют ключевую роль в определении размера страховых тарифов, обеспечивая

адекватность страховой защиты для страхователей и финансовую устойчивость страховщиков. Они

основаны на математических и статистических закономерностях, которые позволяют оценить риск и

вероятность наступления страхового случая. В результате, страховщики могут сформировать

адекватный размер страховой премии, который будет достаточен для покрытия возможных убытков.

Для иллюстрации, рассмотрим пример расчета страхового тарифа для автомобильного страхования.

Пусть у страховщика есть 1000 клиентов, которые имеют средний возраст 35 лет и средний опыт

вождения 10 лет. В течение года 20 клиентов столкнулись с ДТП, из которых 5 получили серьезные

травмы. Страховщик хочет определить размер страховой премии, необходимой для покрытия

возможных убытков.

Для этого, страховщик может использовать актуарные расчеты, основанные на математических

моделях, которые учитывают факторы, такие как возраст, опыт вождения, тип автомобиля и другие. В

таблице ниже представлен пример расчета страхового тарифа:

Фактор

Коэффициент

Вес

Оценка

Возраст

1.2

0.3

0.36

Опыт вождения

1.1

0.2

0.22

Тип автомобиля

1.5

0.4

0.6

Другие факторы

1.8

0.1

0.18

Общий

коэффициент

1.36

https://1fin.ru/Finansovyy_slovary/Aktuarnye_raschety

В этом примере коэффициент 1.36

означает, что страховщик должен

платить 36% больше, чем стандартная

страховая премия, чтобы покрыть

возможные убытки. Это позволяет

страховщику сформировать адекватный

размер страховой премии, который

будет

достаточен

для

покрытия

возможных убытков.

37.

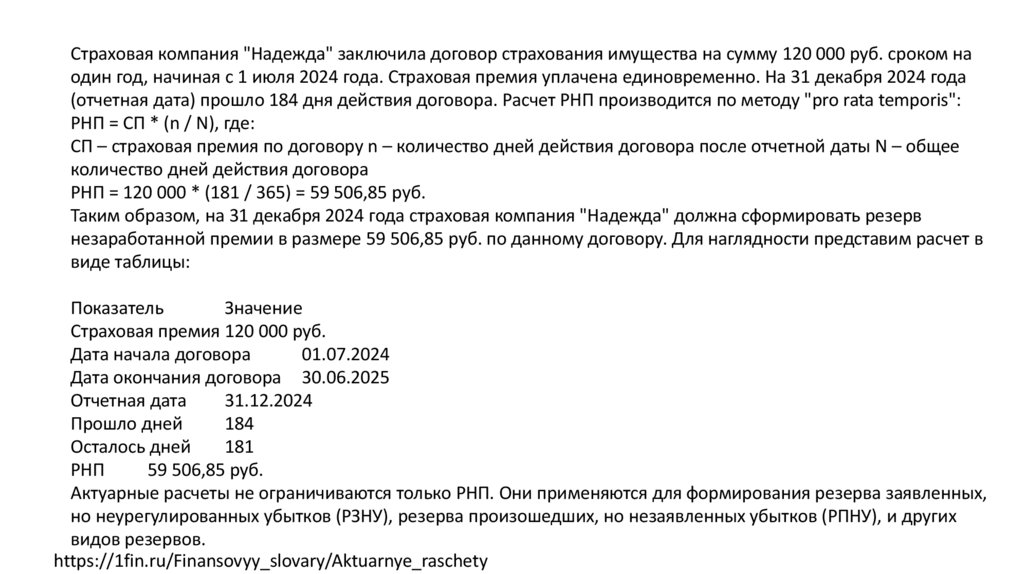

Страховая компания "Надежда" заключила договор страхования имущества на сумму 120 000 руб. сроком наодин год, начиная с 1 июля 2024 года. Страховая премия уплачена единовременно. На 31 декабря 2024 года

(отчетная дата) прошло 184 дня действия договора. Расчет РНП производится по методу "pro rata temporis":

РНП = СП * (n / N), где:

СП – страховая премия по договору n – количество дней действия договора после отчетной даты N – общее

количество дней действия договора

РНП = 120 000 * (181 / 365) = 59 506,85 руб.

Таким образом, на 31 декабря 2024 года страховая компания "Надежда" должна сформировать резерв

незаработанной премии в размере 59 506,85 руб. по данному договору. Для наглядности представим расчет в

виде таблицы:

Показатель

Значение

Страховая премия 120 000 руб.

Дата начала договора

01.07.2024

Дата окончания договора 30.06.2025

Отчетная дата

31.12.2024

Прошло дней

184

Осталось дней

181

РНП

59 506,85 руб.

Актуарные расчеты не ограничиваются только РНП. Они применяются для формирования резерва заявленных,

но неурегулированных убытков (РЗНУ), резерва произошедших, но незаявленных убытков (РПНУ), и других

видов резервов.

https://1fin.ru/Finansovyy_slovary/Aktuarnye_raschety

38.

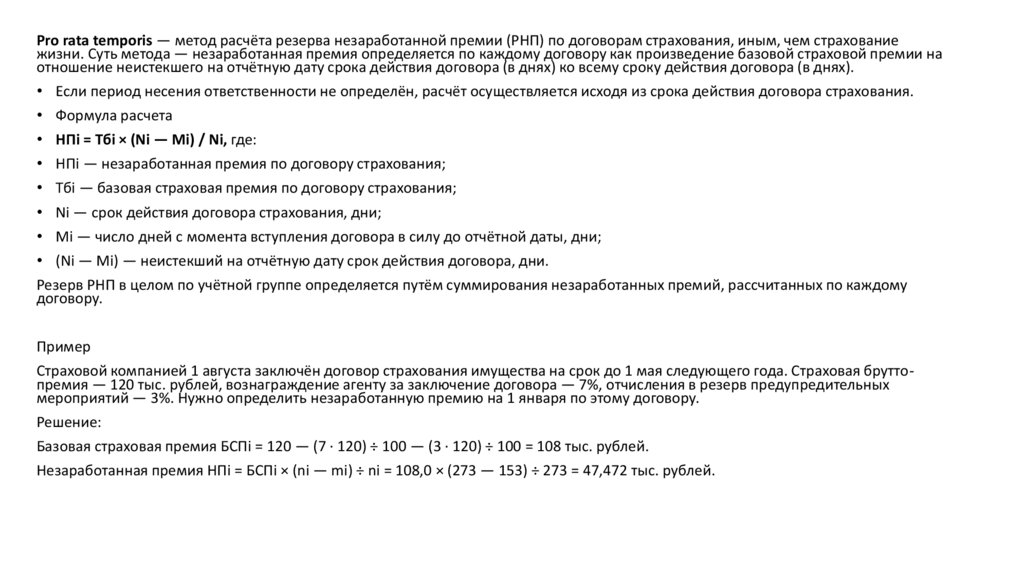

Pro rata temporis — метод расчёта резерва незаработанной премии (РНП) по договорам страхования, иным, чем страхованиежизни. Суть метода — незаработанная премия определяется по каждому договору как произведение базовой страховой премии на

отношение неистекшего на отчётную дату срока действия договора (в днях) ко всему сроку действия договора (в днях).

• Если период несения ответственности не определён, расчёт осуществляется исходя из срока действия договора страхования.

• Формула расчета

• НПi = Тбi × (Ni — Mi) / Ni, где:

• НПi — незаработанная премия по договору страхования;

• Тбi — базовая страховая премия по договору страхования;

• Ni — срок действия договора страхования, дни;

• Mi — число дней с момента вступления договора в силу до отчётной даты, дни;

• (Ni — Mi) — неистекший на отчётную дату срок действия договора, дни.

Резерв РНП в целом по учётной группе определяется путём суммирования незаработанных премий, рассчитанных по каждому

договору.

Пример

Страховой компанией 1 августа заключён договор страхования имущества на срок до 1 мая следующего года. Страховая бруттопремия — 120 тыс. рублей, вознаграждение агенту за заключение договора — 7%, отчисления в резерв предупредительных

мероприятий — 3%. Нужно определить незаработанную премию на 1 января по этому договору.

Решение:

Базовая страховая премия БСПi = 120 — (7 ∙ 120) ÷ 100 — (3 ∙ 120) ÷ 100 = 108 тыс. рублей.

Незаработанная премия НПi = БСПi × (ni — mi) ÷ ni = 108,0 × (273 — 153) ÷ 273 = 47,472 тыс. рублей.

39.

Международная практика актуарной деятельности в 2025 году характеризуется следующими ключевыми аспектами:

1. Акцент на глобальную унификацию стандартов в актуарных расчетах и финансовой отчетности, что повышает прозрачность и сопоставимость показателей в страховой и пенсионной сферах. Основным ориентиром служат международные стандарты финансовой

отчетности (МСФО 17) и принципы Solvency II, широко применяемые в странах ЕС, США и других регионах.[1][2]

2. Широкое внедрение новых стандартов по устойчивому развитию и раскрытию климатических рисков (МСФО S1 и S2), что отражает требования инвесторов и регуляторов к оценке экологических и социальных факторов в актуарных расчетах и управлении

рисками.[1]

3. Использование передовых моделей и методов оценки платежеспособности и формирования страховых резервов с применением современных информационных технологий, включая большие данные и машинное обучение, что повышает качество прогнозов и

управления рисками.[2]

4. Международные профессиональные ассоциации актуариев (например, Международная актуарная ассоциация — IAA) разрабатывают и обновляют стандарты актуарной деятельности, обеспечивая интеграцию национальных и международных требований и

повышение профессиональной этики и качества работы.[3]

5. Фокус на развитии навыков и компетенций актуариев, обеспечение их соответствия мировым требованиям, а также на взаимодействии актюарных служб с регуляторами и бизнесом для комплексной оценки рисков и устойчивости организаций.[3]

6. Адаптация национальных стандартов, включая российские, к международным, с учетом локальных условий и законодательных требований, что способствует интеграции отечественных практик в мировое актуарное сообщество.[2][3]

Таким образом, международная практика актуарной деятельности в 2025 году направлена на гармонизацию стандартов, внедрение новых требований по устойчивому развитию, использование современных технологий и повышение квалификации специалистов,

что способствует устойчивости финансовых институтов и улучшению доверия участников рынка.[1][2][3]

[1](https://dv-consulting.ru/mezhdunarodnyye-standarty-finansovoy-otchetnosti/)

[2](https://ads-soft.ru/articles/statya-aktuarnye-raschety-za-rubezhom-i-v-rossii/)

[3](https://actuaries.org.ru/ru/about/standarty-aktuariev/)

[4](https://www.gost.ru/portal/gost/home/activity/standardization/publishing/newinterstandards)

40.

МСФО 17 «Договоры страхования» — это международный стандарт финансовой отчетности, направленный на унификацию принципов учета страховых договоров, вступающий в силу с 1 января 2025 года. Основное содержание стандарта включает:

1. **Признание и оценка обязательств по страховым договорам** — МСФО 17 устанавливает единые правила оценки обязательств с учетом будущих денежных потоков, дисконтирования и риска, что обеспечивает более реалистичную и прозрачную финансовую

отчетность.

2. **Разделение страховых договоров на группы** с одинаковыми рисковыми характеристиками и ожиданием финансовых результатов, для более точного анализа и прогнозирования.

3. **Принцип текущей оценки** — обязательства оцениваются на текущий момент с учетом вероятностных сценариев развития событий, в отличие от исторической оценки, что повышает качество финансовой информации.

4. **Методы признания доходов и расходов** — МСФО 17 вводит учет выручки по страховым услугам на основе признания маржи за оказанные услуги в течение срока действия договора, а не по событиям их возникновения.

5. **Требования к раскрытию информации** — стандартизированные раскрытия обеспечивают полную прозрачность данных о страховых обязательствах, рисках и результатах деятельности страховой компании.

6. **Роль актуарных расчетов** — основа для формирования показателей баланса и отчета о финансовых результатах, включая расчет денежных потоков, ставки дисконтирования и корректировок на риск.

7. **Влияние на учет страховых контрактов, включая жизнь и имущество**, с учетом различных классов продуктов и сроков действия договоров.

8. **Упрощения и переходные положения** — предусмотрены специальные методы для упрощения первичного применения стандарта, а также переходные требования для сравнимости данных.

МСФО 17 ограничивает разброс существующих учетных практик, стандартизируя подходы к оценке активов и обязательств по страховым договорам, тем самым значительно повышая качество финансовой отчетности и усиления доверия к страховым

компаниям.[1][2][3][5][6][10]

Таким образом, МСФО 17 — это комплексный и современный стандарт, требующий от страховых компаний активного применения актуарных методов и пересмотра подходов к учету для соответствия новым требованиям.

41.

Этапы внедрения МСФО 17 для российских страховых компаний включают:

1. Анализ текущей ситуации: оценка действующих страховых договоров, применяемых методик учета и результатов финансовой отчетности, выявление необходимых изменений для соответствия МСФО 17.

2. Разработка внутренних нормативных документов и методик: создание локальных регламентов, правил признания и оценки страховых обязательств, адаптация бизнес-процессов под новые требования.

3. Обучение сотрудников: повышение квалификации работников, проведение семинаров и тренингов по новым стандартам, внедрение корпоративных программ обучения.

4. Автоматизация процессов: выбор и внедрение специализированных IT-систем или обновление существующих для поддержки расчетов по МСФО 17, интеграция учетных и актуарных систем.

5. Тестирование и валидация новых методик и систем: проверка корректности расчетов, адаптация учетной политики, проведение параллельной отчетности (отчетность по старым и новым стандартам).

6. Подготовка и представление отчетности: составление отчетов по страховым договорам в соответствии с МСФО 17 с 1 января 2025 года, формирование детальной информации для регуляторов и заинтересованных сторон.

7. Мониторинг и поддержка: регулярный анализ эффективности новых процедур, корректировка методик и процессов, поддержка пользователей учетных систем.

Внедрение МСФО 17 — это комплексный, многоступенчатый процесс, требующий значительных ресурсов, вовлечения экспертов (актуариев, бухгалтеров, ИТ-специалистов) и тесного взаимодействия с регуляторами для успешного соответствия новым

стандартам.[1][2][3]

[1](https://www.klerk.ru/blogs/brgconsulting/640382/)

[2](https://b1.ru/analytics/b1-survey-on-first-ifrs-17-implementation-in-insurance-sector/)

[3](https://www.klerk.ru/buh/articles/609331/)

[4](https://b1.ru/local/assets/surveys/b1-survey-on-first-ifrs-17-implementation-in-insirance-sector.pdf)

42.

Сегментация страхового портфеля по МСФО 17 проводится в несколько этапов:

1. **Идентификация портфелей договоров страхования** — портфель состоит из договоров со схожими рисками, которые подвержены однородным категориям риска и управляются совместно. Например, договоры страхования жизни отделяются от

автострахования и от аннуитетов.[3]

2. **Деление каждого портфеля на группы договоров** с учетом ожидаемой прибыльности и риска. Группа объединяет договоры, которые, как ожидается, будут иметь схожую прибыльность и риск профиля. При этом договоры с высокой вероятностью

обременительных обязательств (убытков) выделяются отдельно, чтобы предотвратить перекрестное субсидирование.[3]

3. **Учет требований «годовой когорты»** — каждая группа не должна непрерывно расширяться за счет новых заключенных договоров, поэтому выделяются когорты (например, договоры, заключенные в одном году), что позволяет четче отслеживать

прибыльность и риски.[3]

4. **Обеспечение последовательности на уровне портфелей и групп** для правильного учета доходов, обязательств и формирования отчетности согласно МСФО 17.

5. **Документирование и контроль сегментации** — формальная фиксация правил группировки, алгоритмов и критериев для обеспечения прозрачности и воспроизводимости расчетов.

Сегментация позволяет более точечно оценивать риски и прибыльность, облегчает актуарные расчеты и формирование финансовой отчетности с учетом требований МСФО 17.[1][2][3]

Таким образом, сегментация портфеля по МСФО 17 — это процесс систематизации договоров страхования по портфелям и группам с учетом рисков и сроков, обеспечивающий точную и прозрачную оценку обязательств и финансовых результатов.

[1](https://sintegs.ru/klientportal/learn/soglasno-msfo-17-identichny-li-ponyatiya-portfel-dogovorov-strakhovaniya-i-gruppa-dogovorov-strakhov/)

[2](https://www.klerk.ru/blogs/brgconsulting/638543/)

[3](https://fin-accounting.ru/articles/2018/ifrs-17-accounting-insurance-contracts-reflecting-insurance-economics)

[4](https://normativ.kontur.ru/document?moduleId=1&documentId=461263)

[5](https://minfin.gov.ru/common/upload/library/2021/06/main/MSFO_IFRS_17.pdf)

43.

Влияние Basel III и Solvency II на требования к капиталу банков и страховщиков можно описать следующим образом:

1. **Basel III** существенно ужесточил требования к капиталу банков после финансового кризиса 2007-2009 годов. Основные изменения:

- Повышение минимального уровня капитала CET1 до 4,5% от рискованных активов (ранее 2%).

- Введение буфера консервации капитала в размере 2,5%, что увеличивает общие требования к капиталу до 7%, а с дополнительными буферами — до 10,5-13,5%.

- Введение требований по коэффициенту левереджа и нормативов по ликвидности (LCR и NSFR), что улучшает устойчивость банков к стрессам и ликвидным рискам.

- Повышенные требования к качеству капитала, акцент на основном капитале CET1, который должен быть максимально ликвиден и доступен для покрытия убытков.

- Усиление надзора за внутренними моделями оценки рисков и ограничение их использования для расчета капитала.

- Требования к капиталу варьируются в зависимости от профиля риска банка, с дифференцированными миноритарными буферами.

2. **Solvency II** направлен на страховую отрасль, вводя более комплексный и риск-ориентированный подход к определению капитала:

- Капитальные требования рассчитываются с учетом рыночного, страхового, операционного, кредитного и других рисков с использованием внутренней модели или стандартной формулы.

- Устанавливаются два ключевых показателя капита: Minimum Capital Requirement (минимум капитала) и Solvency Capital Requirement (SCR) — расчетный капитал, обеспечивающий платежеспособность с вероятностью 99,5% на год.

- Требования к капиталу зависят от профиля рисков страховой компании, с более гибким и прозрачным подходом по сравнению с традиционными методами.

- Включение риск-маржи и дисконтирования обязательств, что увеличивает реалистичность оценки финансовой устойчивости.

- Основной капитал (Tier 1) должен покрывать основные риски, а дополнительный капитал (Tier 2 и Tier 3) учитывается с ограничениями, что повышает качество и надежность капитала.

- Применение принципов управления рисками и внутреннего контроля, интегрированных в капитал, уделяется большое внимание.

**Сравнительный эффект:**

- Basel III повышает требования к качеству и количеству капитала банков, снижая чрезмерные риски и усиливая ликвидность с помощью жестких нормативов. Это вынуждает банки усиливать свою капитальную базу, пересматривать риск-профили и повышать

стандарты управления.

- Solvency II обеспечивает адаптацию капитальных требований к комплексному страхованию рисков с акцентом на рыночные условия и реальный риск-профиль страховщиков, повышая прозрачность и стабильность страхового рынка.

44.

Влияние Basel III и Solvency II на требования к капиталу банков и страховщиков можно описать следующим образом:

1. **Basel III** существенно ужесточил требования к капиталу банков после финансового кризиса 2007-2009 годов. Основные изменения:

- Повышение минимального уровня капитала CET1 до 4,5% от рискованных активов (ранее 2%).

- Введение буфера консервации капитала в размере 2,5%, что увеличивает общие требования к капиталу до 7%, а с дополнительными буферами — до 10,5-13,5%.

- Введение требований по коэффициенту левереджа и нормативов по ликвидности (LCR и NSFR), что улучшает устойчивость банков к стрессам и ликвидным рискам.

- Повышенные требования к качеству капитала, акцент на основном капитале CET1, который должен быть максимально ликвиден и доступен для покрытия убытков.

- Усиление надзора за внутренними моделями оценки рисков и ограничение их использования для расчета капитала.

- Требования к капиталу варьируются в зависимости от профиля риска банка, с дифференцированными миноритарными буферами.

2. **Solvency II** направлен на страховую отрасль, вводя более комплексный и риск-ориентированный подход к определению капитала:

- Капитальные требования рассчитываются с учетом рыночного, страхового, операционного, кредитного и других рисков с использованием внутренней модели или стандартной формулы.

- Устанавливаются два ключевых показателя капита: Minimum Capital Requirement (минимум капитала) и Solvency Capital Requirement (SCR) — расчетный капитал, обеспечивающий платежеспособность с вероятностью 99,5% на год.

- Требования к капиталу зависят от профиля рисков страховой компании, с более гибким и прозрачным подходом по сравнению с традиционными методами.

- Включение риск-маржи и дисконтирования обязательств, что увеличивает реалистичность оценки финансовой устойчивости.

- Основной капитал (Tier 1) должен покрывать основные риски, а дополнительный капитал (Tier 2 и Tier 3) учитывается с ограничениями, что повышает качество и надежность капитала.

- Применение принципов управления рисками и внутреннего контроля, интегрированных в капитал, уделяется большое внимание.

**Сравнительный эффект:**

- Basel III повышает требования к качеству и количеству капитала банков, снижая чрезмерные риски и усиливая ликвидность с помощью жестких нормативов. Это вынуждает банки усиливать свою капитальную базу, пересматривать риск-профили и повышать

стандарты управления.

- Solvency II обеспечивает адаптацию капитальных требований к комплексному страхованию рисков с акцентом на рыночные условия и реальный риск-профиль страховщиков, повышая прозрачность и стабильность страхового рынка.

45.

Ключевые отличия:•Solvency II охватывает более сложный и широкий

спектр рисков за счет особенностей страховой

деятельности, использует более гибкий и комплексный

подход к расчету капитала.

•Basel III фокусируется на ликвидности и устойчивости

банковской системы, вводит конкретные

коэффициенты, регулирование левереджа и

требования к ликвидным активам.

•Подход к внутренним моделям существенно

различается — Solvency II допускает принципиальную

свободу в разработке моделей, Basel III строго

регулирует и ограничивает использование внутренних

моделей.

Таким образом, Solvency II ориентирован на

обеспечение платежеспособности страховых компаний

с учетом всех бизнес-рисков, а Basel III — на

устойчивость банковского сектора, минимизацию

системных рисков и повышение ликвидности.

Это комплексное сравнение отражает различия в целях,

подходах и требованиях двух систем регулирования

финансовой стабильности.Стратегия-конференция+3

1.https://strategica-conference.ro/wp-