Право

ПравоПохожие презентации:

")

")

Нормативно-правовое регулирование аудиторской деятельности

1.

Кафедра бухгалтерского учета, анализа и аудитаАУДИТ

Тема 1. Нормативно-правовое регулирование

аудиторской деятельности

Мавлина Ирина Николаевна,

канд. экон. наук, доцент кафедры

2023 г.

2.

ВОПРОСЫ:1.Основные понятия и принципы аудиторской деятельности.

2.Классификационная

характеристика

аудита

и

сопутствующих аудиту услуг.

3.Система

нормативного

регулирования

аудиторской

деятельности.

4. Профессиональная подготовка аудиторов.

3.

Нормативные документы* :1. Федеральный закон от 30.12.2008 N 307-ФЗ «Об

аудиторской деятельности»

2. Постановление Правительства РФ от 11.06.2015 N 576

«Об

утверждении

Положения

о

признании

международных

стандартов

аудита

подлежащими

применению на территории Российской Федерации»

3. Приказ Минфина России от 09.01.2019 N 2н «О введении

в действие международных стандартов аудита на

территории Российской Федерации и о признании

утратившими силу некоторых приказов Министерства

финансов Российской Федерации»

* в текущей редакции

4.

1. Основные понятия и принципы аудиторскойдеятельности

5.

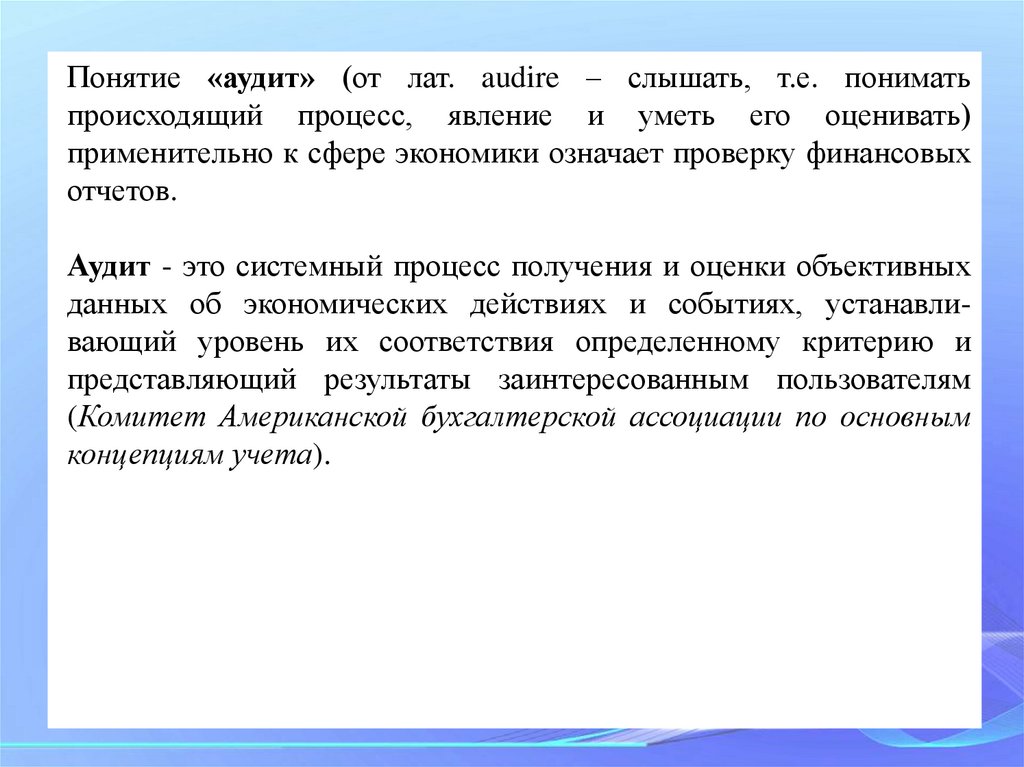

Понятие «аудит» (от лат. audire – слышать, т.е. пониматьпроисходящий процесс, явление и уметь его оценивать)

применительно к сфере экономики означает проверку финансовых

отчетов.

Аудит - это системный процесс получения и оценки объективных

данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и

представляющий результаты заинтересованным пользователям

(Комитет Американской бухгалтерской ассоциации по основным

концепциям учета).

6.

Аудиторская деятельность (аудиторские услуги) –деятельность по проведению аудита и оказанию

сопутствующих аудиту услуг, осуществляемая аудиторскими

организациями, индивидуальными аудиторами (ст.1 ФЗ-307).

Аудиторская

деятельность

Аудит

Сопутствующие

аудиту услуги

7.

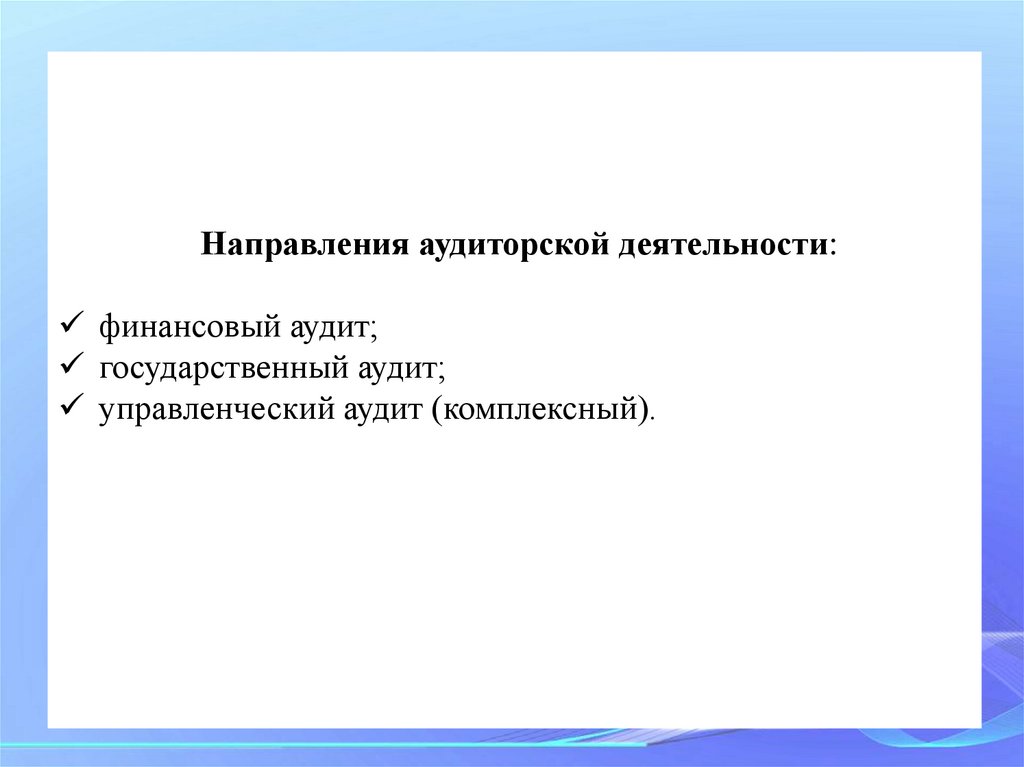

Направления аудиторской деятельности:финансовый аудит;

государственный аудит;

управленческий аудит (комплексный).

8.

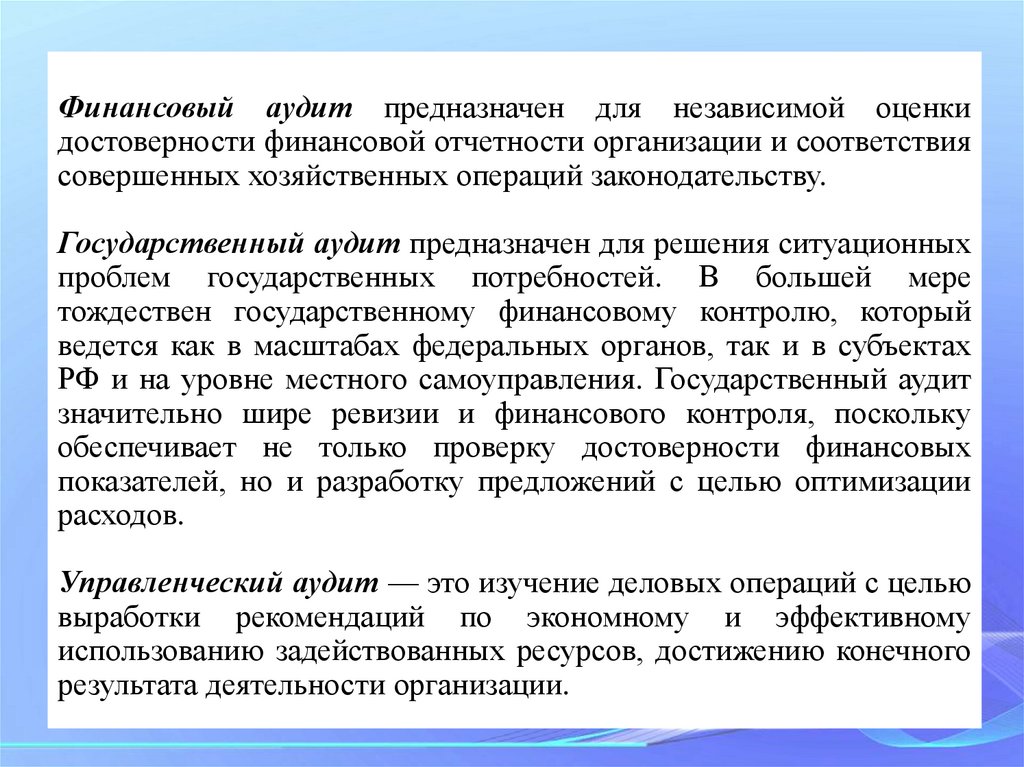

Финансовый аудит предназначен для независимой оценкидостоверности финансовой отчетности организации и соответствия

совершенных хозяйственных операций законодательству.

Государственный аудит предназначен для решения ситуационных

проблем государственных потребностей. В большей мере

тождествен государственному финансовому контролю, который

ведется как в масштабах федеральных органов, так и в субъектах

РФ и на уровне местного самоуправления. Государственный аудит

значительно шире ревизии и финансового контроля, поскольку

обеспечивает не только проверку достоверности финансовых

показателей, но и разработку предложений с целью оптимизации

расходов.

Управленческий аудит — это изучение деловых операций с целью

выработки рекомендаций по экономному и эффективному

использованию задействованных ресурсов, достижению конечного

результата деятельности организации.

9.

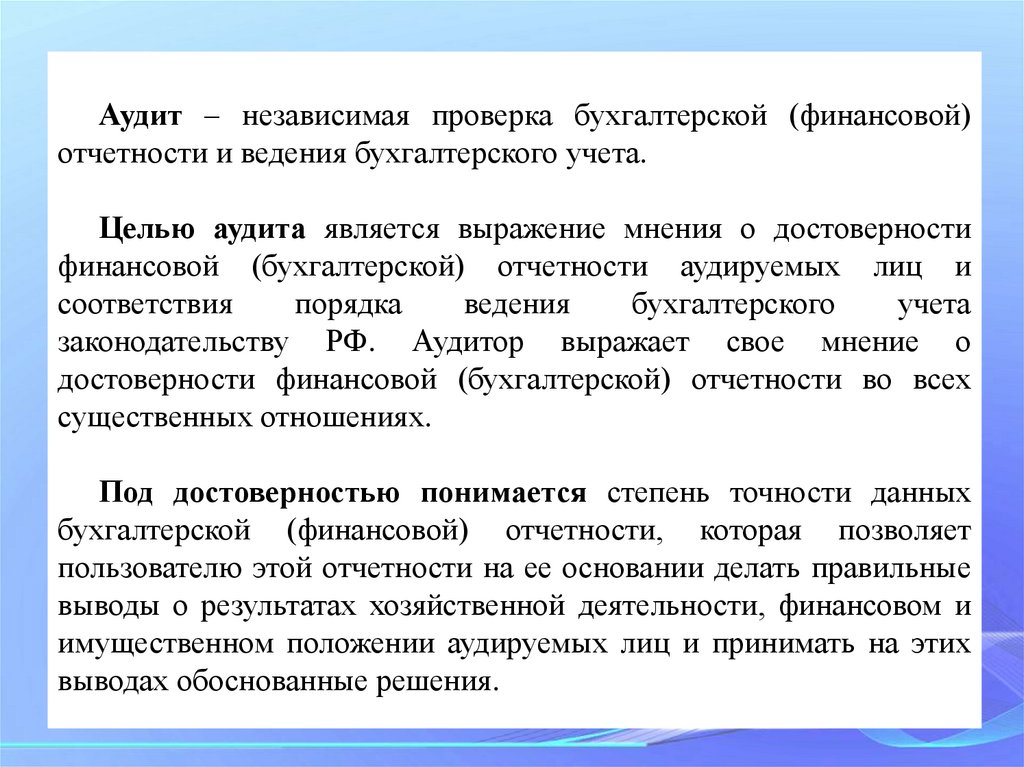

Аудит – независимая проверка бухгалтерской (финансовой)отчетности и ведения бухгалтерского учета.

Целью аудита является выражение мнения о достоверности

финансовой (бухгалтерской) отчетности аудируемых лиц и

соответствия

порядка

ведения

бухгалтерского

учета

законодательству РФ. Аудитор выражает свое мнение о

достоверности финансовой (бухгалтерской) отчетности во всех

существенных отношениях.

Под достоверностью понимается степень точности данных

бухгалтерской (финансовой) отчетности, которая позволяет

пользователю этой отчетности на ее основании делать правильные

выводы о результатах хозяйственной деятельности, финансовом и

имущественном положении аудируемых лиц и принимать на этих

выводах обоснованные решения.

10.

Аудиторские услугиСопутствующие аудиту

услуги

(ФЗ №307,МССУ 4400)

Прочие

связанные с аудиторской

деятельностью услуги

(ст. 1 ФЗ №307)

11.

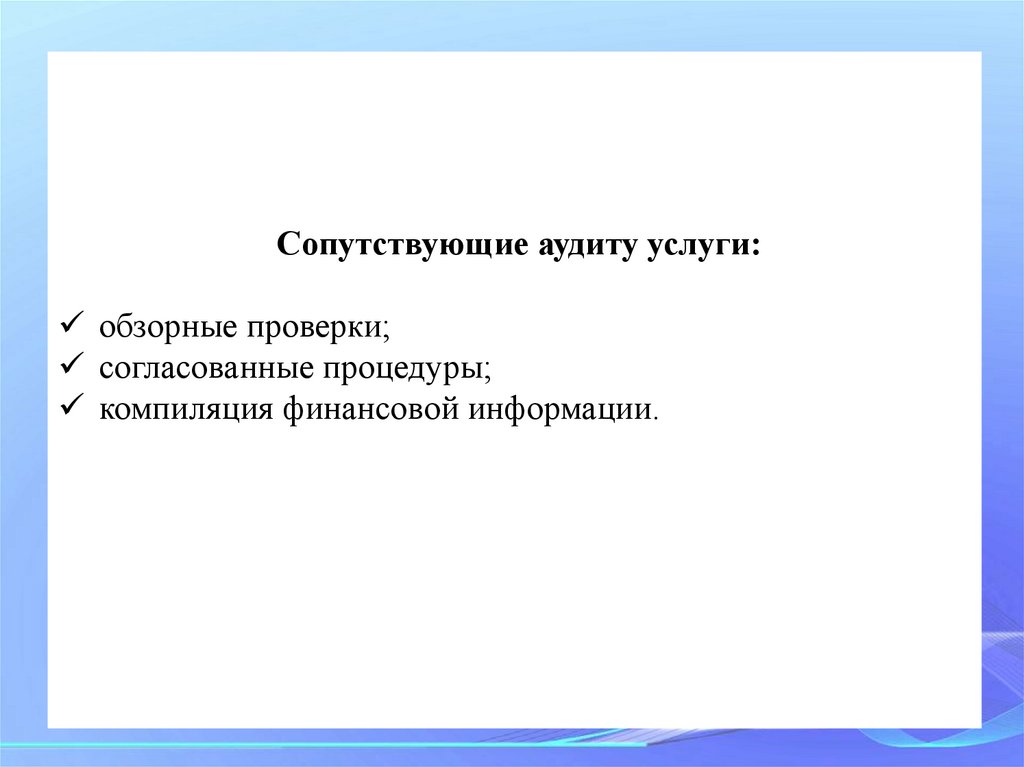

Сопутствующие аудиту услуги:обзорные проверки;

согласованные процедуры;

компиляция финансовой информации.

12.

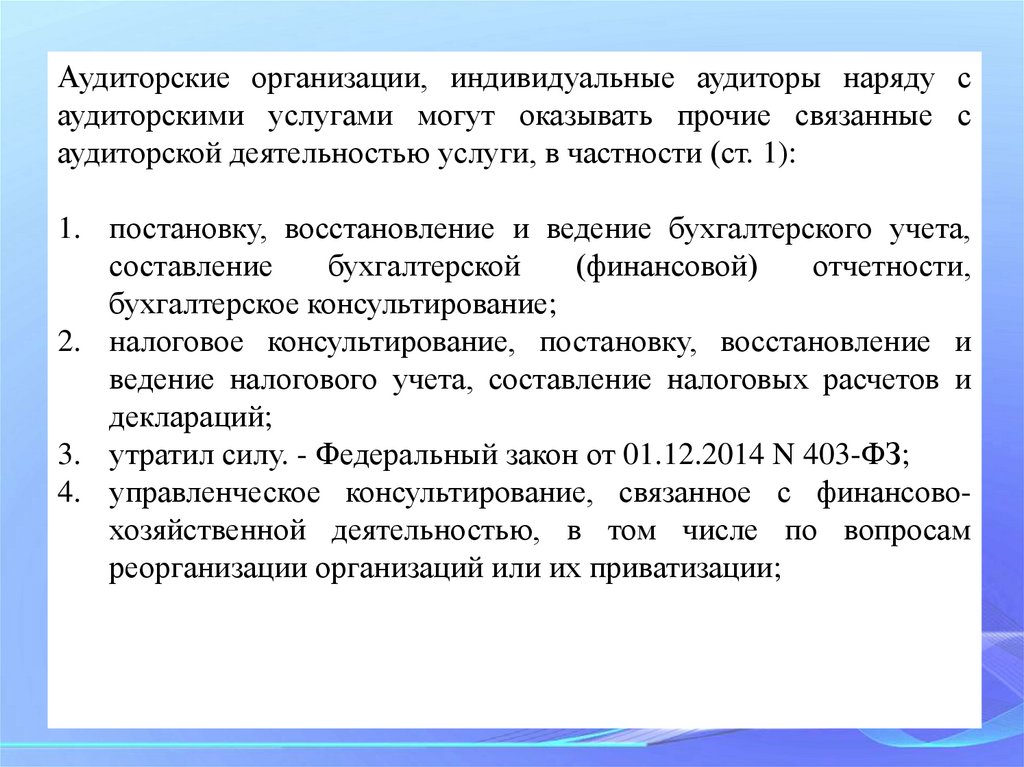

Аудиторские организации, индивидуальные аудиторы наряду саудиторскими услугами могут оказывать прочие связанные с

аудиторской деятельностью услуги, в частности (ст. 1):

1. постановку, восстановление и ведение бухгалтерского учета,

составление

бухгалтерской

(финансовой)

отчетности,

бухгалтерское консультирование;

2. налоговое консультирование, постановку, восстановление и

ведение налогового учета, составление налоговых расчетов и

деклараций;

3. утратил силу. - Федеральный закон от 01.12.2014 N 403-ФЗ;

4. управленческое консультирование, связанное с финансовохозяйственной деятельностью, в том числе по вопросам

реорганизации организаций или их приватизации;

13.

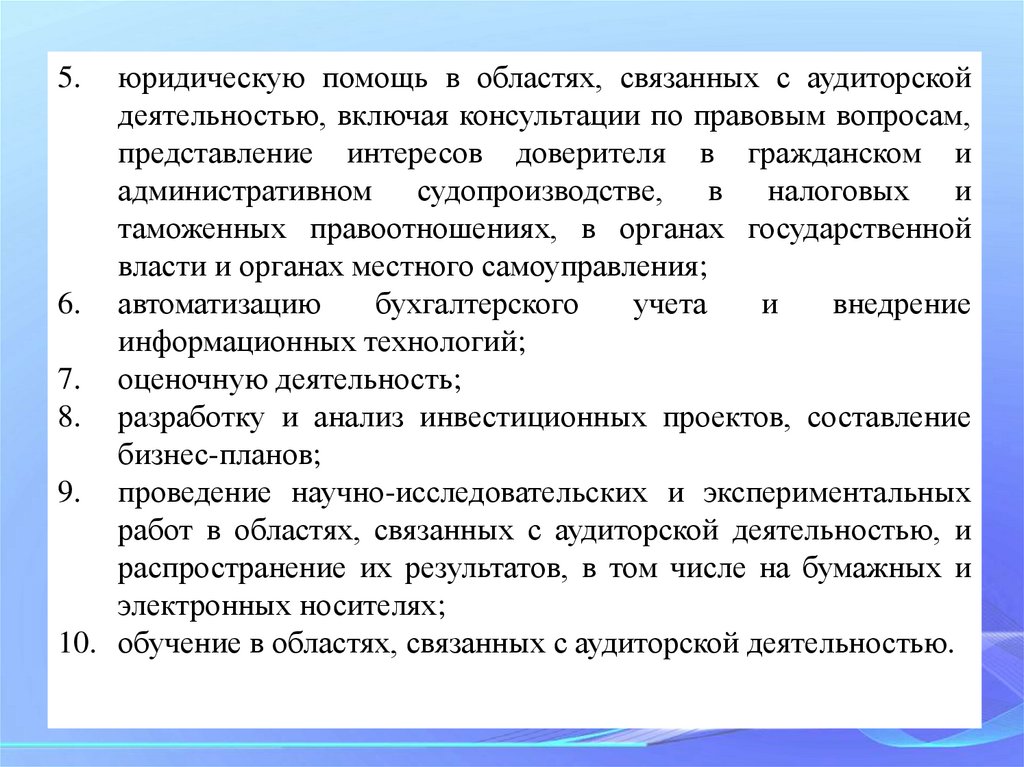

юридическую помощь в областях, связанных с аудиторскойдеятельностью, включая консультации по правовым вопросам,

представление интересов доверителя в гражданском и

административном судопроизводстве, в налоговых и

таможенных правоотношениях, в органах государственной

власти и органах местного самоуправления;

6. автоматизацию

бухгалтерского

учета

и

внедрение

информационных технологий;

7. оценочную деятельность;

8. разработку и анализ инвестиционных проектов, составление

бизнес-планов;

9. проведение научно-исследовательских и экспериментальных

работ в областях, связанных с аудиторской деятельностью, и

распространение их результатов, в том числе на бумажных и

электронных носителях;

10. обучение в областях, связанных с аудиторской деятельностью.

5.

14.

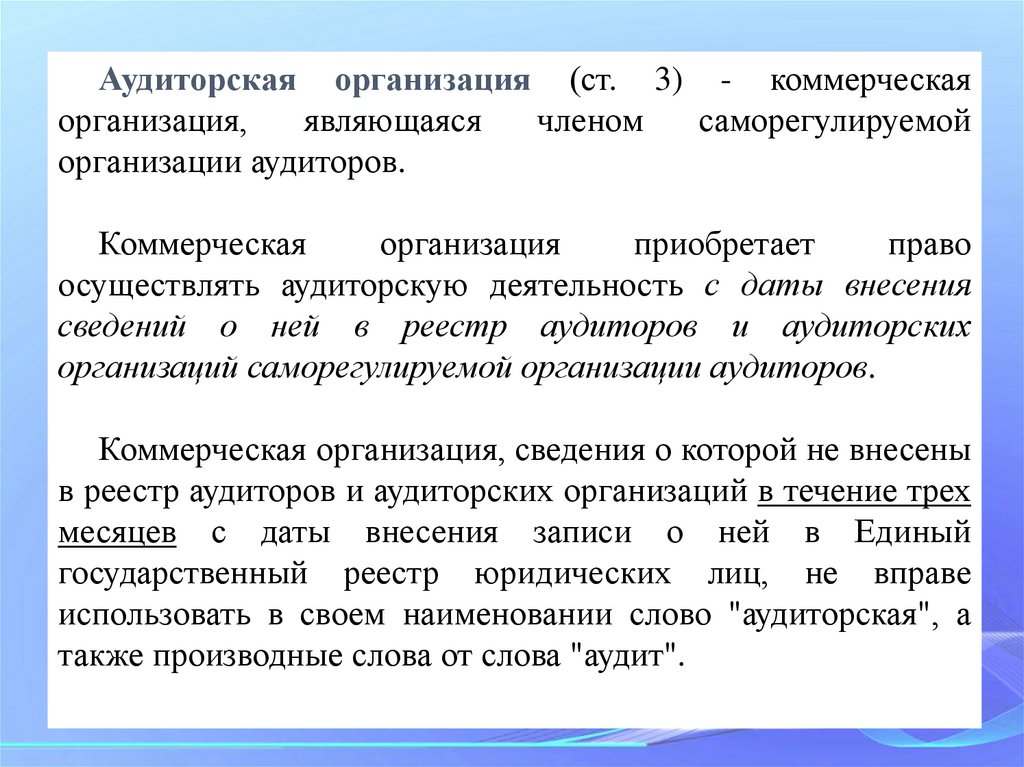

Аудиторская организация (ст. 3) - коммерческаяорганизация,

являющаяся

членом

саморегулируемой

организации аудиторов.

Коммерческая

организация

приобретает

право

осуществлять аудиторскую деятельность с даты внесения

сведений о ней в реестр аудиторов и аудиторских

организаций саморегулируемой организации аудиторов.

Коммерческая организация, сведения о которой не внесены

в реестр аудиторов и аудиторских организаций в течение трех

месяцев с даты внесения записи о ней в Единый

государственный реестр юридических лиц, не вправе

использовать в своем наименовании слово "аудиторская", а

также производные слова от слова "аудит".

15.

Аудитор (ст. 4) - физическое лицо, получившееквалификационный аттестат аудитора и являющееся членом

саморегулируемой организации аудиторов.

Физическое лицо признается аудитором с даты внесения

сведений о нем в реестр аудиторов и аудиторских

организаций.

Аудитор,

являющийся

работником

аудиторской

организации на основании трудового договора между ним и

аудиторской

организацией,

вправе

участвовать

в

осуществлении аудиторской организацией аудиторской

деятельности, а также в оказании прочих услуг.

16.

Нормы профессионального поведения, обязательные длясоблюдения аудиторскими организациями, аудиторами при

осуществлении ими аудиторской деятельности, определены

КОДЕКСОМ

ПРОФЕССИОНАЛЬНОЙ

ЭТИКИ

АУДИТОРОВ

(одобрен

Советом

по

аудиторской

деятельности 21 мая 2019 г., протокол № 47; с изменениями

от 17 ноября 2021 г., протокол № 61)

Аудит необходимо проводить в соответствии с

этическими принципами, такими как:

четность;

объективность;

профессиональная

компетентность

и

должная

тщательность;

конфиденциальность;

профессиональное поведение.

17.

Требования к независимости аудиторов и аудиторскихорганизаций определены в ст. 8 ФЗ-307.

Аудиторская организация и ее работники, индивидуальный

аудитор и работники, с которыми заключены трудовые

договоры, обязаны сохранять аудиторскую тайну.

Аудиторскую тайну составляют любые сведения и

документы, полученные и (или) составленные аудиторской

организаций и ее работникам (ст.9 ФЗ-307).

18.

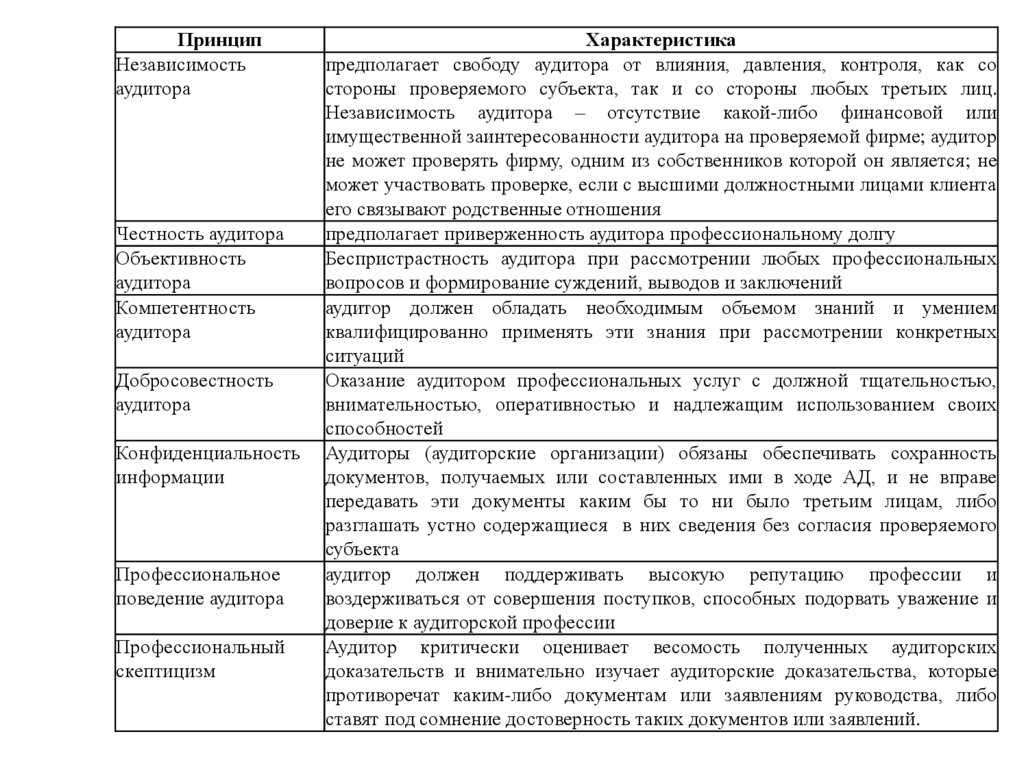

ПринципНезависимость

аудитора

Честность аудитора

Объективность

аудитора

Компетентность

аудитора

Добросовестность

аудитора

Конфиденциальность

информации

Профессиональное

поведение аудитора

Профессиональный

скептицизм

Характеристика

предполагает свободу аудитора от влияния, давления, контроля, как со

стороны проверяемого субъекта, так и со стороны любых третьих лиц.

Независимость аудитора – отсутствие какой-либо финансовой или

имущественной заинтересованности аудитора на проверяемой фирме; аудитор

не может проверять фирму, одним из собственников которой он является; не

может участвовать проверке, если с высшими должностными лицами клиента

его связывают родственные отношения

предполагает приверженность аудитора профессиональному долгу

Беспристрастность аудитора при рассмотрении любых профессиональных

вопросов и формирование суждений, выводов и заключений

аудитор должен обладать необходимым объемом знаний и умением

квалифицированно применять эти знания при рассмотрении конкретных

ситуаций

Оказание аудитором профессиональных услуг с должной тщательностью,

внимательностью, оперативностью и надлежащим использованием своих

способностей

Аудиторы (аудиторские организации) обязаны обеспечивать сохранность

документов, получаемых или составленных ими в ходе АД, и не вправе

передавать эти документы каким бы то ни было третьим лицам, либо

разглашать устно содержащиеся в них сведения без согласия проверяемого

субъекта

аудитор должен поддерживать высокую репутацию профессии и

воздерживаться от совершения поступков, способных подорвать уважение и

доверие к аудиторской профессии

Аудитор критически оценивает весомость полученных аудиторских

доказательств и внимательно изучает аудиторские доказательства, которые

противоречат каким-либо документам или заявлениям руководства, либо

ставят под сомнение достоверность таких документов или заявлений.

19.

2.Классификационная характеристика аудита исопутствующих аудиту услуг

20.

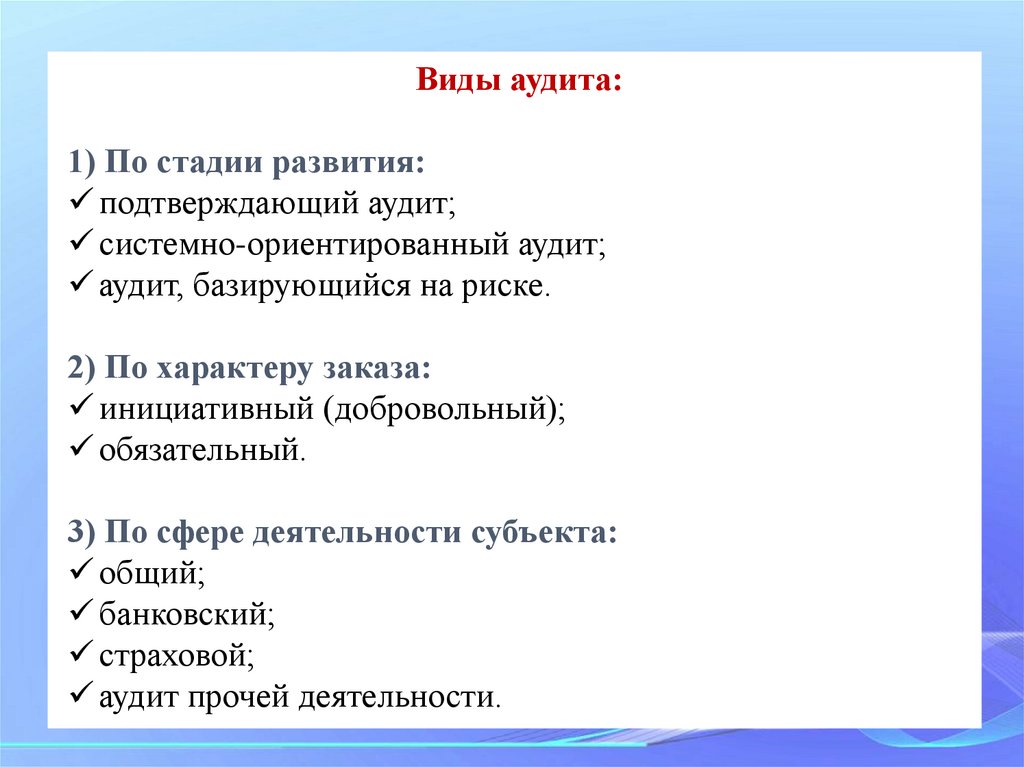

Виды аудита:1) По стадии развития:

подтверждающий аудит;

системно-ориентированный аудит;

аудит, базирующийся на риске.

2) По характеру заказа:

инициативный (добровольный);

обязательный.

3) По сфере деятельности субъекта:

общий;

банковский;

страховой;

аудит прочей деятельности.

21.

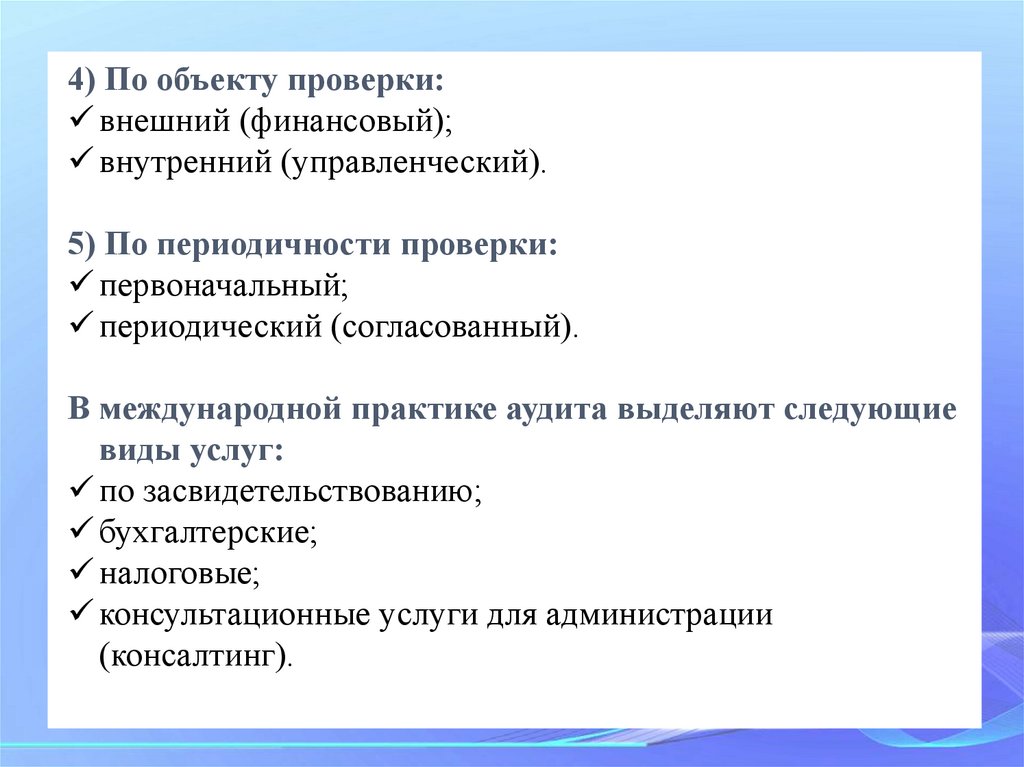

4) По объекту проверки:внешний (финансовый);

внутренний (управленческий).

5) По периодичности проверки:

первоначальный;

периодический (согласованный).

В международной практике аудита выделяют следующие

виды услуг:

по засвидетельствованию;

бухгалтерские;

налоговые;

консультационные услуги для администрации

(консалтинг).

22.

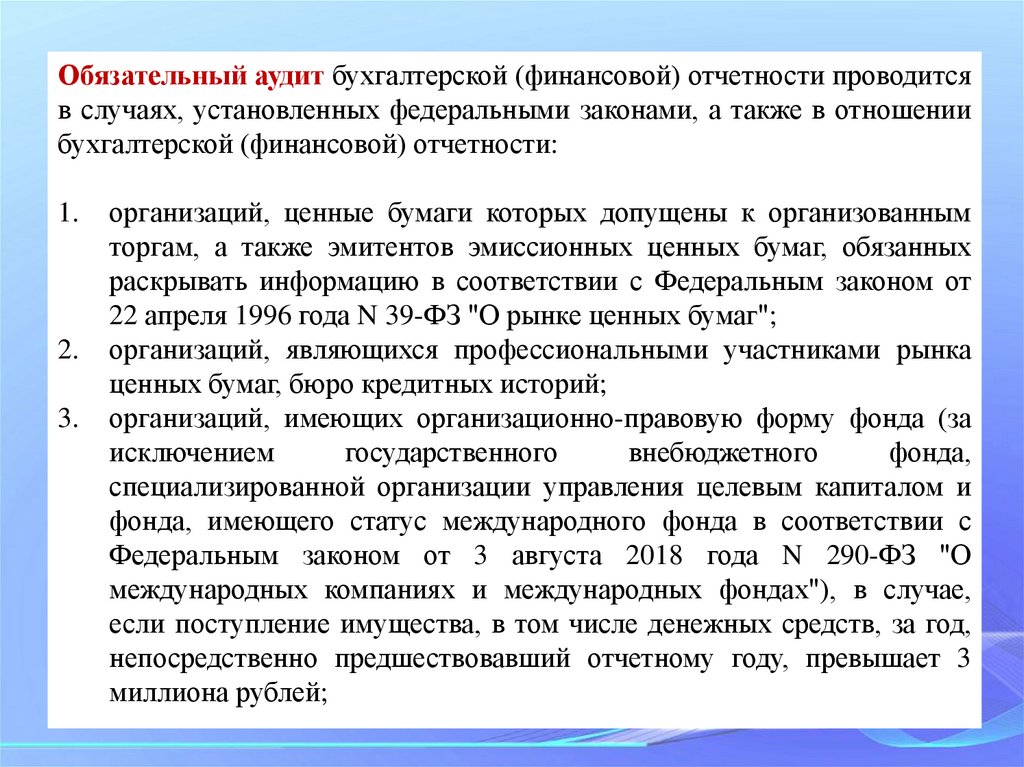

Обязательный аудит бухгалтерской (финансовой) отчетности проводитсяв случаях, установленных федеральными законами, а также в отношении

бухгалтерской (финансовой) отчетности:

1.

2.

3.

организаций, ценные бумаги которых допущены к организованным

торгам, а также эмитентов эмиссионных ценных бумаг, обязанных

раскрывать информацию в соответствии с Федеральным законом от

22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг";

организаций, являющихся профессиональными участниками рынка

ценных бумаг, бюро кредитных историй;

организаций, имеющих организационно-правовую форму фонда (за

исключением

государственного

внебюджетного

фонда,

специализированной организации управления целевым капиталом и

фонда, имеющего статус международного фонда в соответствии с

Федеральным законом от 3 августа 2018 года N 290-ФЗ "О

международных компаниях и международных фондах"), в случае,

если поступление имущества, в том числе денежных средств, за год,

непосредственно предшествовавший отчетному году, превышает 3

миллиона рублей;

23.

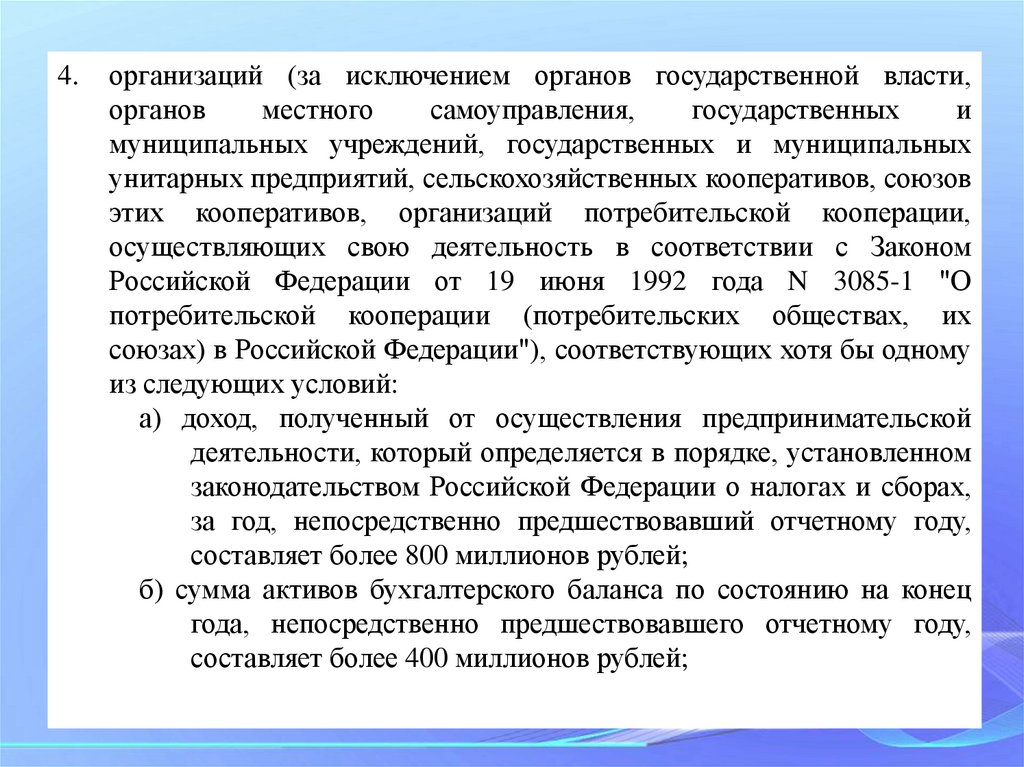

4.организаций (за исключением органов государственной власти,

органов

местного

самоуправления,

государственных

и

муниципальных учреждений, государственных и муниципальных

унитарных предприятий, сельскохозяйственных кооперативов, союзов

этих кооперативов, организаций потребительской кооперации,

осуществляющих свою деятельность в соответствии с Законом

Российской Федерации от 19 июня 1992 года N 3085-1 "О

потребительской кооперации (потребительских обществах, их

союзах) в Российской Федерации"), соответствующих хотя бы одному

из следующих условий:

а) доход, полученный от осуществления предпринимательской

деятельности, который определяется в порядке, установленном

законодательством Российской Федерации о налогах и сборах,

за год, непосредственно предшествовавший отчетному году,

составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец

года, непосредственно предшествовавшего отчетному году,

составляет более 400 миллионов рублей;

24.

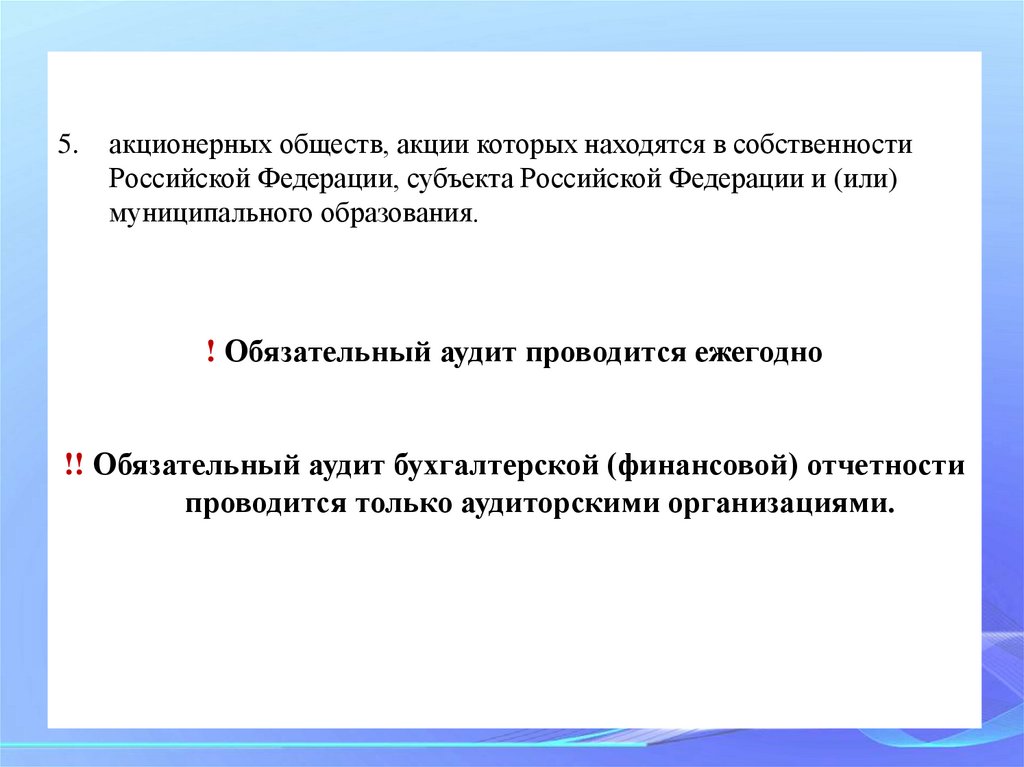

5.акционерных обществ, акции которых находятся в собственности

Российской Федерации, субъекта Российской Федерации и (или)

муниципального образования.

! Обязательный аудит проводится ежегодно

!! Обязательный аудит бухгалтерской (финансовой) отчетности

проводится только аудиторскими организациями.