Экономика

ЭкономикаПохожие презентации:

Рынок страхования в Российской Федерации: современное состояние и перспективы развития

1.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО РЫБОЛОВСТВУФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «КАЛИНИНГРАДСКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» (ФГБОУ ВО «КГТУ»)

ИНСТИТУТ ОТРАСЛЕВОЙ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Презентация к курсовой работе на тему:

«РЫНОК СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ:

СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ»

Выполнил: студент 3 курса очно-заочной формы

обучения уч. гр. 23-ОЗЭК Парфеева Алиса Юрьевна

Проверил: заведующая кафедрой, к.э.н. Кохан

Анжелика Николаевна

Калининград 2025

2.

ВведениеАктуальность: обусловлена тем, что надежная и стабильная система страхования обеспечивает высокий

уровень экономической защиты ее участников и успешное функционирование их в рыночной экономике, что

является необходимой предпосылкой роста и стабильности экономики в целом.

Цель: оценка современного состояния и определение перспектив развития рынка страховых услуг в российской

федерации и калининградской области.

Задачи: 1. Изучить понятие, принципы и функции страхования как экономической категории; 2. Изучить

структуру рынка страховых услуг, основных участников; 3. Изучить виды страхования; 4. Провести анализ рынка

страховых услуг в российской федерации и калининградской области; 5. Выявление ключевых проблем развития

рынка страховых услуг.

3.

Теоретические основы организации рынка страховых услугВ соответствии с законом Российской федерации от 27.11.1992 N 4015- 1 (ред. от 17.11.2025) "Об

организации страхового дела в Российской Федерации", статьи 2 «Страхование и страховая

деятельность (страховое дело)», страхование – это отношения по защите интересов физических и

юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных

образований при наступлении определенных страховых случаев за счет денежных фондов,

формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет

иных средств страховщиков, а страховая деятельность – это сфера деятельности страховщиков по

страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию

услуг, связанных со страхованием, с перестрахованием.

4.

Теоретические основы организации рынка страховых услугСтрахование, как экономическая категория определяется:

1. Возникновением перераспределительных отношений;

2. Наличием замкнутых перераспределительных отношений;

3. Определением ущерба в натуральном и денежном выражении;

4. Наличием солидарной ответственности участников страхового сообщества;

5. Возвратностью страховых платежей по страхованию жизни;

6. Формированием целевых денежных фондов из взносов участников.

Функции страхования,

как экономической категории:

1. Распределительная;

2. Рисковая;

3. Возмещающая;

4. Аккумулирующая;

5. Предупредительная;

6. Сберегательно-накопительная;

7. Контрольная;

8. Кредитная;

9. Инвестиционная

Принципы страхования:

1. Эквивалентность;

2. Обусловленность;

3. Выравнивание ущерба;

4. Достаточность;

5. Взаимопомощь.

5.

Теоретические основы организации рынка страховых услугСтруктура страхового рынка

В институциональном аспекте представлена акционерными, корпоративными, взаимными и

государственными страховыми компаниями, т.е. типы страховых компаний.

В территориальном аспекте можно выделить местный страховой рынок, национальный и мировой.

В зависимости от масштабов спроса и предложения на страховые услуги можно выделить

внутренний, внешний и международный страховые рынки

По отраслевому признаку выделяют рынки личного страхования, имущественного, страхования

ответственности и страхования экономических рисков

6.

Теоретические основы организации рынка страховых услугВ соответствии с Законом Российской Федерации от 27.11.1992 N 4015- 1 (ред. от 17.11.2025) "Об организации

страхового дела в Российской Федерации" ст. 4.1 участники отношений, регулируемых настоящим Законом, п. 1 –

участниками страховых отношений являются:

Страхователи, застрахованные лица, выгодоприобретатели

Страховые организации, в том числе перестраховочные организации (в т.ч. иностранные)

Общества взаимного страхования;

Страховые агенты;

Страховые брокеры;

Актуарии;

Банк России, осуществляющий функции по регулированию, контролю и надзору в сфере страховой

деятельности (страхового дела) (далее - орган страхового надзора);

8. Объединения субъектов страхового дела, объединения страховых агентов, объединения страхователей,

застрахованных лиц и т.п.

9. Специализированные депозитарии;

10. Оператор автоматизированной информационной системы страхования;

1.

2.

3.

4.

5.

6.

7.

7.

Теоретические основы организации рынка страховых услугВ соответствии с Законом РФ от 27.11.1992 N 4015-1 (ред. от 17.11.2025) "Об организации страхового дела в

Российской Федерации", ст. 32.9. Виды страхования п. 1, В Российской Федерации осуществляются следующие

виды страхования:

1. Страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного

события;

2. Пенсионное страхование;

3. Страхование жизни с условием периодических страховых выплат;

4. Страхование от несчастных случаев и болезней;

5. Медицинское страхование;

6. Страхование средств наземного транспорта и другие.

Виды страхования могут быть классифицированы по следующем признакам:

1. Различия в объектах страхования (страхование разделяется по отраслям, подотраслям и видам) - 1. Личное страхование; 2.

Имущественное страхование; 3. Страхование ответственности; 4. Страхование предпринимательских рисков);

2. Различие в объеме страховой ответственности (страхование подразделяется по роду опасности) – 1. Пропорционально; 2. По

системе первого риска; 3. По предельной ответственности.

Все звенья классификации охватывают две формы проявления страхования - обязательную и добровольную.

8.

Анализ рынка страховых услуг в Российской ФедерацииЧисло учтенных страховщиков

по видам деятельности в 2022

году, единиц

Число учтенных страховщиков

по видам деятельности в 2023 и

2024 годах, единиц

9.

Анализ рынка страховых услуг в Российской ФедерацииСтруктура страховых премий по видам

страхования в 2022 г., в % к итогу

Структура страховых выплат по видам

страхования в 2022 г., в % к итогу

10.

Анализ рынка страховых услуг в Российской ФедерацииСтруктура страховых премий по видам

страхования в 2023 г., в % к итогу

Структура страховых выплат по видам

страхования в 2023 г., в % к итогу

11.

Анализ рынка страховых услуг в Российской ФедерацииСтруктура страховых премий по видам

страхования в 2024 г., в % к итогу

Структура страховых выплат по видам

страхования в 2024 г., в % к итогу

12.

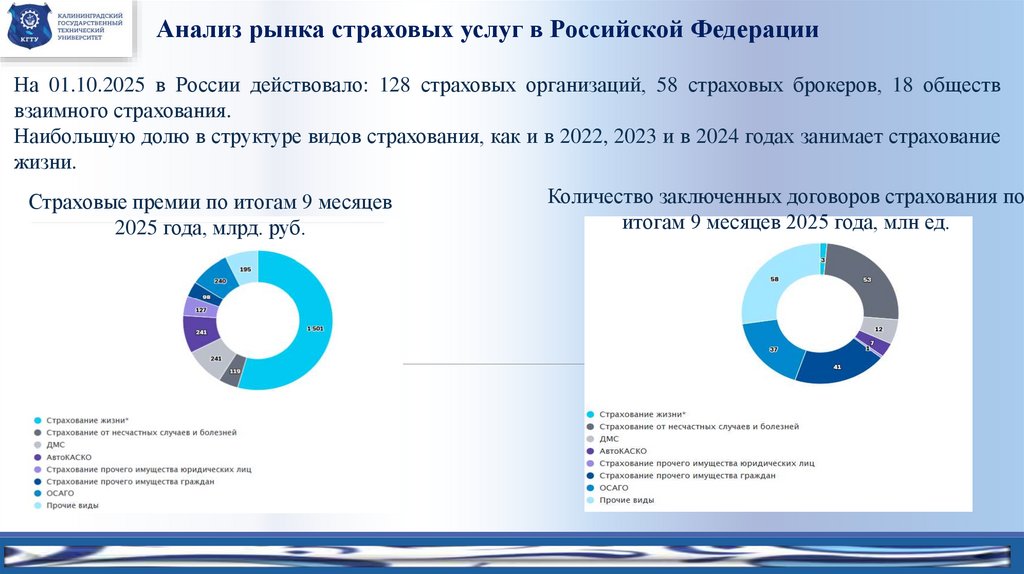

Анализ рынка страховых услуг в Российской ФедерацииНа 01.10.2025 в России действовало: 128 страховых организаций, 58 страховых брокеров, 18 обществ

взаимного страхования.

Наибольшую долю в структуре видов страхования, как и в 2022, 2023 и в 2024 годах занимает страхование

жизни.

Страховые премии по итогам 9 месяцев

2025 года, млрд. руб.

Количество заключенных договоров страхования по

итогам 9 месяцев 2025 года, млн ед.

13.

Анализ рынка страховых услуг в Российской ФедерацииСтраховой рынок РФ увеличивается за счет за счет инвестиционного страхования жизни и

накопительного страхования жизни на протяжении всех рассматриваемых периодов, что объясняется

несколькими факторами:

1. Привлекательными гарантированными ставками в инвестиционных программах;

2. Активизация сегмента VIP-клиентов, инвестирующих значительные суммы;

3. Спрос на продукты с коротким сроком, которые можно гибко продлевать;

4. Высокий уровень депозитных ставок в течение 2025 года сделал накопительное страхование

особенно выгодным.

14.

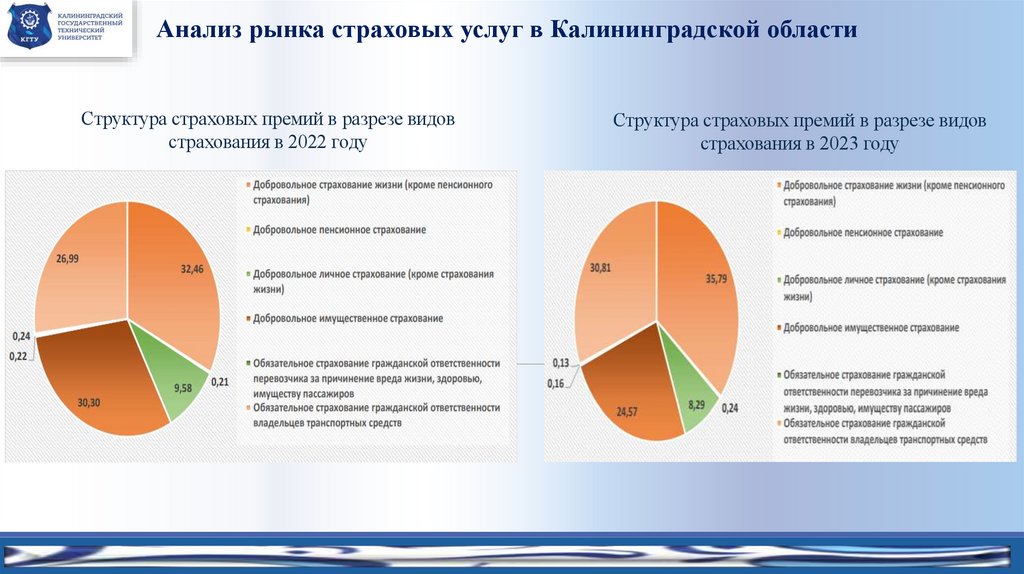

Анализ рынка страховых услуг в Калининградской областиСтруктура страховых премий в разрезе видов

страхования в 2022 году

Структура страховых премий в разрезе видов

страхования в 2023 году

15.

Анализ рынка страховых услуг в Калининградской областиСтруктура страховых премий в разрезе видов страхования в

2024 году

16.

Анализ рынка страховых услуг в Калининградской областиСтруктура выплат по договорам страхования в разрезе

видов страхования в 2022 году

Структура выплат по договорам страхования в разрезе

видов страхования в 2023 году

17.

Анализ рынка страховых услуг в Калининградской областиСтруктура выплат по договорам страхования в разрезе

видов страхования в 2024 году

18.

Анализ рынка страховых услуг в Калининградской областиОбщий итог анализа динамики рынка страховых услуг в Калининградской

области свидетельствует о расширении рынка и о укреплении его финансовой

устойчивости. Ключевой вид страхования - добровольное страхование жизни,

которое за три года трансформировалось из одного из значимых сегментов в

абсолютно доминирующий, обеспечив более половины всего объема премий

(53,58 %) и выплат (59,63 %) к 2024 году.

19.

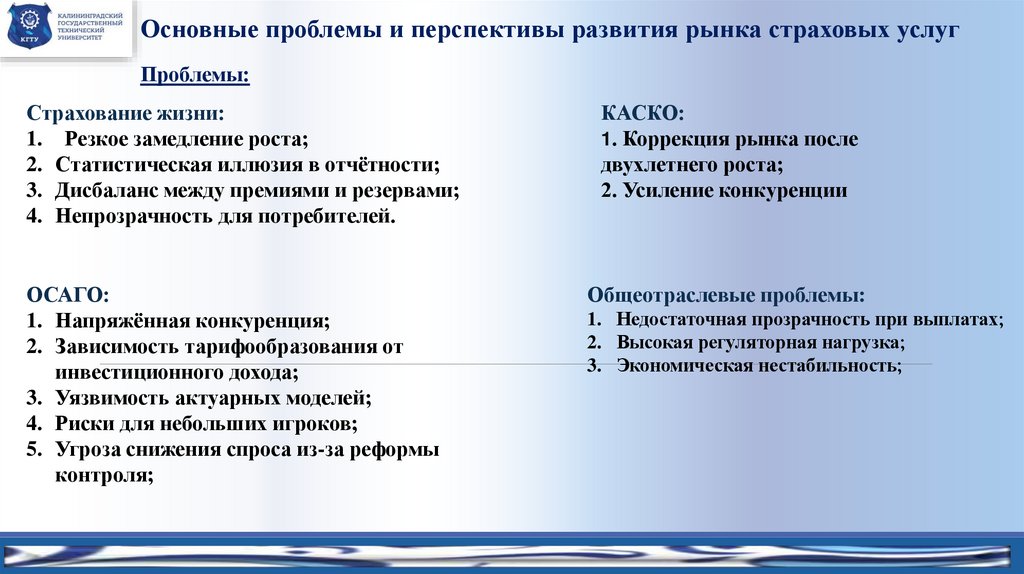

Основные проблемы и перспективы развития рынка страховых услугПроблемы:

Страхование жизни:

1. Резкое замедление роста;

2. Статистическая иллюзия в отчётности;

3. Дисбаланс между премиями и резервами;

4. Непрозрачность для потребителей.

КАСКО:

1. Коррекция рынка после

двухлетнего роста;

2. Усиление конкуренции

ОСАГО:

1. Напряжённая конкуренция;

2. Зависимость тарифообразования от

инвестиционного дохода;

3. Уязвимость актуарных моделей;

4. Риски для небольших игроков;

5. Угроза снижения спроса из-за реформы

контроля;

Общеотраслевые проблемы:

1. Недостаточная прозрачность при выплатах;

2. Высокая регуляторная нагрузка;

3. Экономическая нестабильность;

20.

Основные проблемы и перспективы развития рынка страховых услугПерспективы:

1. Приведение в соответствие с международными стандартами ЦБ РФ;

2. Качественное развитие страхования жизни:

А) Запуск системы гарантирования прав граждан;

Б) Повышение клиентской ценности продуктов;

3. Реформа ОСАГО в интересах клиента:

А) Совершенствование механизма возмещения ущерба;

Б) Индивидуализация тарифов;

Итоговая цель ЦБ на 2025-2028 годы:

Проведение качественной трансформации

рынка для создания прозрачного,

технологичного и финансово

устойчивого страхового сектора, который

будет соответствовать международным

стандартам, защищать права потребителей

и служить инструментом долгосрочного

финансирования экономики России.

4. Повышение прозрачности и доверия через цифровизацию:

А) Развитие АИС «Страхование»;

Б) Расширение обмена информацией, внедрение электронного документооборота;

5. Внедрение риск-ориентированного регулирования:

А) Совершенствование требований к капиталу;

Б) Более точная оценка страховых рисков;

6. Работа над вмененными (обязательными) видами страхования