Финансы

ФинансыПохожие презентации:

Амортизация ОС 9 -ТТ301 СЕМИНАР

1.

2.

Тема семинара 1:Основные средства: оценка,

виды износа, амортизация

3.

Вопрос 1:Оценка основных средств

4.

Основные средства это активы, сохраняющие материальновещественную форму и используемыеорганизацией в хозяйственной деятельности в

течение длительного (более 12 месяцев) периода.

Они способны приносить экономическую выгоду

(доход) в будущем и не предназначены для

последующей перепродажи.

5.

Основные средства принимаются кучёту:

А) по первоначальной стоимости

6.

ПРАВИЛО!!!!!!1. В первоначальную стоимость ОС

включаются все затраты, связанные с

приобретением основного средства без

НДС (если организация является

плательщиком НДС)

7.

ПРАВИЛО!!!!!!2. В первоначальную стоимость могут

входить расходы:

- на приобретение

- на доставку

- на сооружение

-на консультационные услуги

- таможенные пошлины

8.

ПРАВИЛО!!!!!!3. Если организация не является

плательщиком НДС, то сумма НДС,

предъявленная

поставщиком

включается

в

первоначальную

стоимость основного средства

9.

Б) по переоценённой стоимости(это стоимость основных средств после

переоценки: дооценки, уценки)

10.

В) по остаточной стоимости()

11.

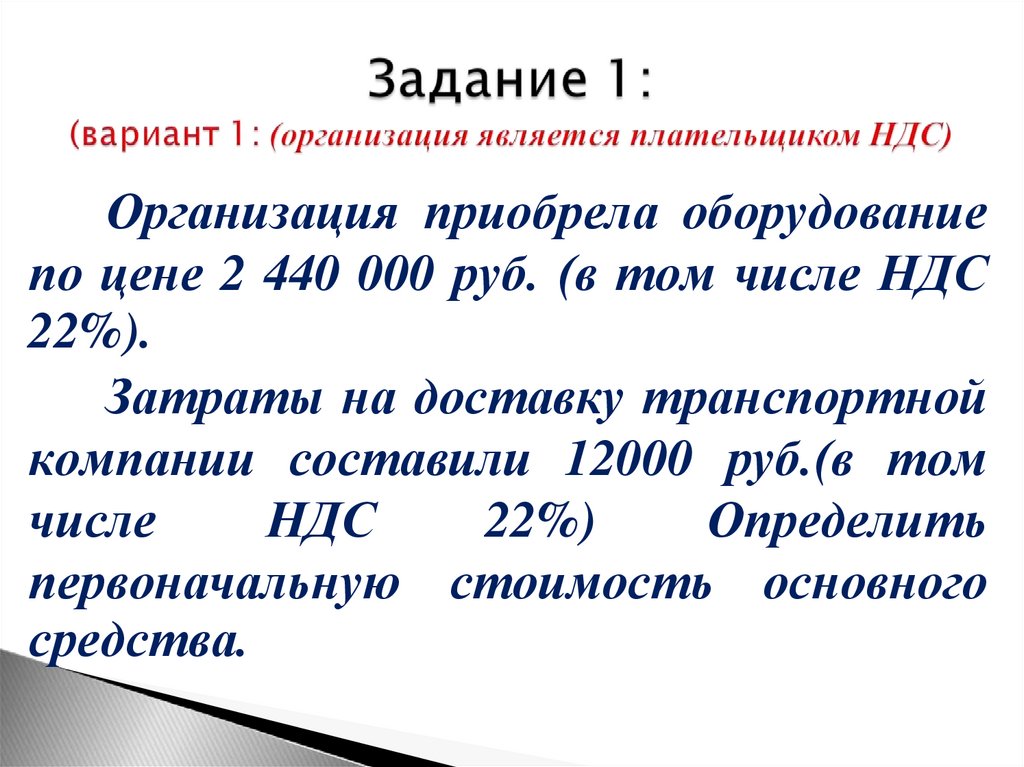

Организация приобрела оборудованиепо цене 2 440 000 руб. (в том числе НДС

22%).

Затраты на доставку транспортной

компании составили 12000 руб.(в том

числе

НДС

22%)

Определить

первоначальную стоимость основного

средства.

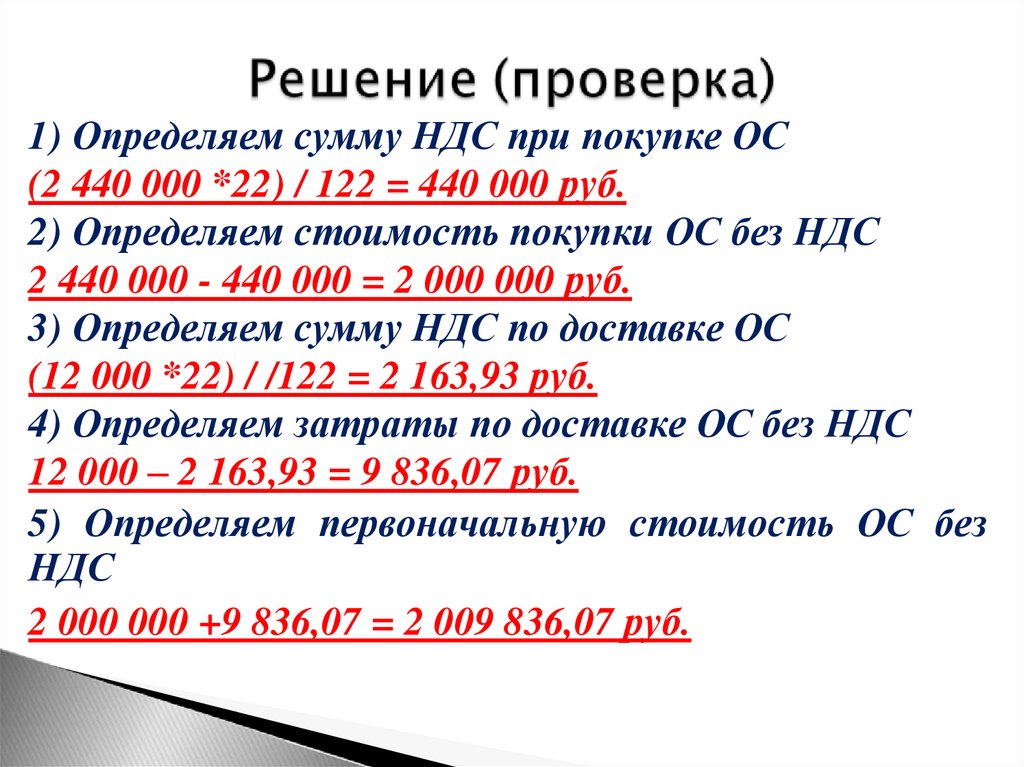

12.

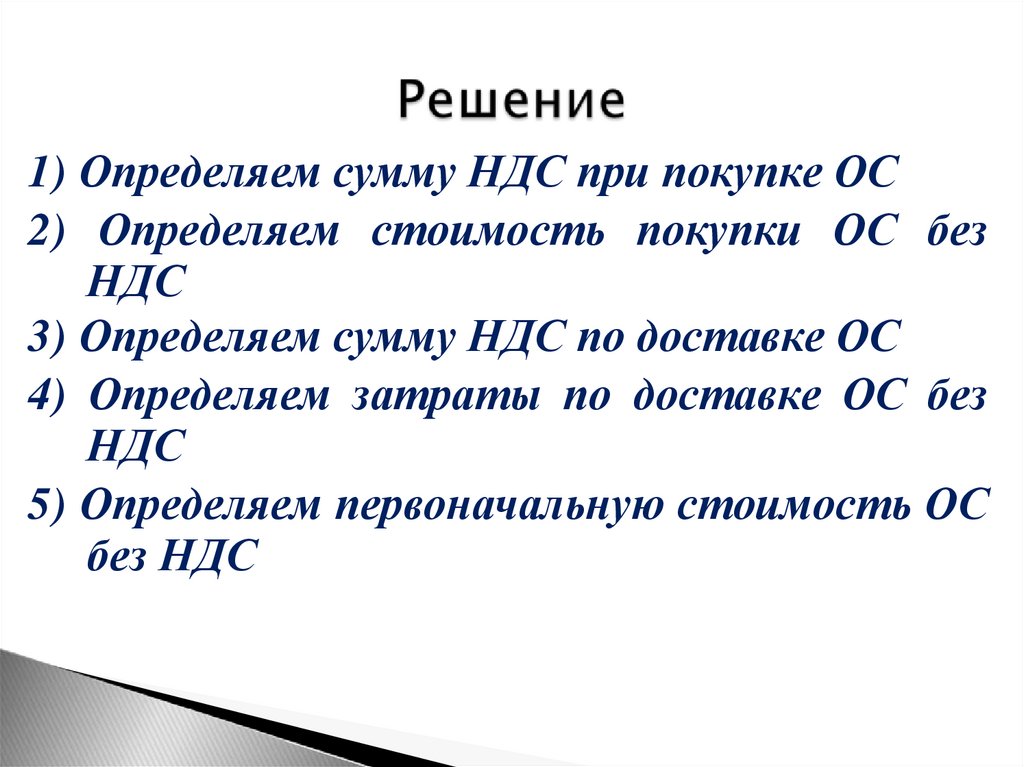

1) Определяем сумму НДС при покупке ОС2) Определяем стоимость покупки ОС без

НДС

3) Определяем сумму НДС по доставке ОС

4) Определяем затраты по доставке ОС без

НДС

5) Определяем первоначальную стоимость ОС

без НДС

13.

1) Определяем сумму НДС при покупке ОС(2 440 000 *22) / 122 = 440 000 руб.

2) Определяем стоимость покупки ОС без НДС

2 440 000 - 440 000 = 2 000 000 руб.

3) Определяем сумму НДС по доставке ОС

(12 000 *22) / /122 = 2 163,93 руб.

4) Определяем затраты по доставке ОС без НДС

12 000 – 2 163,93 = 9 836,07 руб.

5) Определяем первоначальную стоимость ОС без

НДС

2 000 000 +9 836,07 = 2 009 836,07 руб.

14.

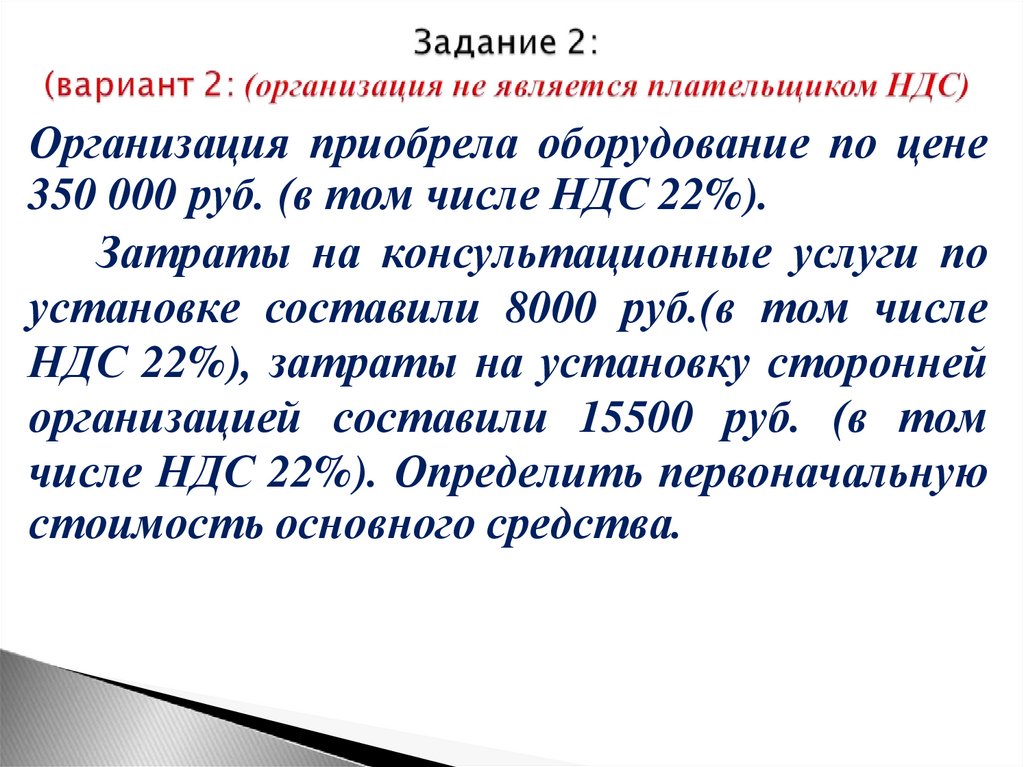

Организация приобрела оборудование по цене350 000 руб. (в том числе НДС 22%).

Затраты на консультационные услуги по

установке составили 8000 руб.(в том числе

НДС 22%), затраты на установку сторонней

организацией составили 15500 руб. (в том

числе НДС 22%). Определить первоначальную

стоимость основного средства.

15.

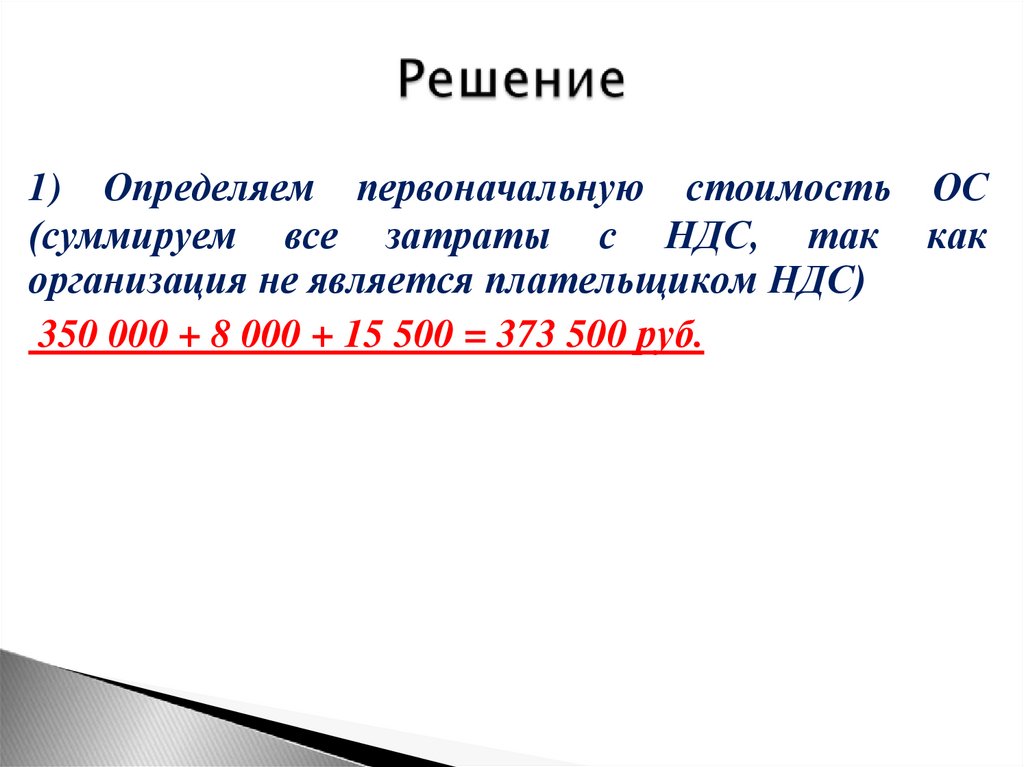

1) Определяем первоначальную стоимость ОС(суммируем все затраты с НДС, так как

организация не является плательщиком НДС)

16.

1) Определяем первоначальную стоимость ОС(суммируем все затраты с НДС, так как

организация не является плательщиком НДС)

350 000 + 8 000 + 15 500 = 373 500 руб.

17.

Вопрос 2.Износ основных средств. Понятие

амортизации основных средств (ОС)

18.

Впроцессе эксплуатации основные

фонды обесцениваются и физически

изнашиваются, т.е. происходит

износ основных средств

19.

Износосновных средств – это

частичная или полная утрата

основными

средствами

потребительских

свойств

и

стоимости

как

в

процессе

эксплуатации, так и при их

бездействии

20.

ВИДЫ ИЗНОСА ОСНОВНЫХСРЕДСТВ

ФИЗИЧЕСКИЙ

(потеря

технических

свойств и

характеристик)

МОРАЛЬНЫЙ

(обесценивание

действующих основных

средств за счёт

появления новых, более

дешёвых в

обслуживании, с более

высокой

производительностью

21.

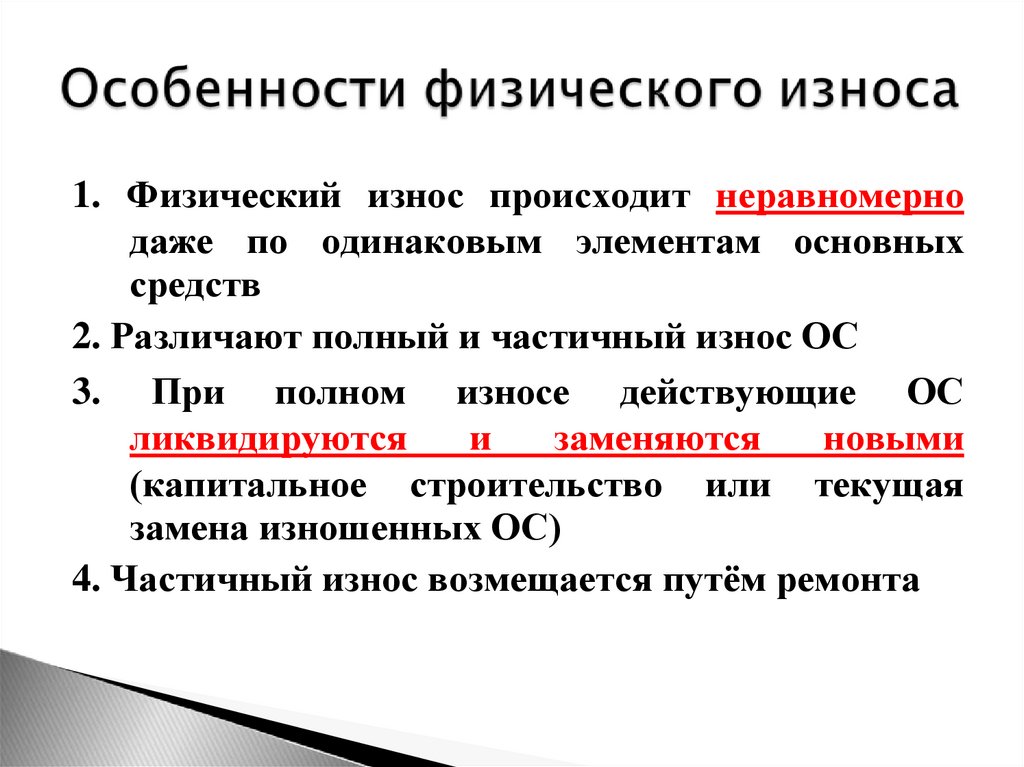

1. Физический износ происходит неравномернодаже по одинаковым элементам основных

средств

2. Различают полный и частичный износ ОС

3. При полном износе действующие ОС

ликвидируются

и

заменяются

новыми

(капитальное строительство или текущая

замена изношенных ОС)

4. Частичный износ возмещается путём ремонта

22.

1. Организации получают меньшевыручки, которую можно было бы

получить применяя новое

оборудование и технологии

2. Основные средства

обесцениваются под влиянием

научно-технического прогресса

23.

3. Основные средства болеезатратны в обслуживании и ремонте

4. Основные средства становятся

отсталыми по своим

характеристикам и экономической

эффективности

24.

Вопрос 3.Понятие амортизации основных средств

25.

Амортизация – это постепенноеперенесение стоимости основных

средств

на

себестоимость

выпускаемой

продукции,

выполненных работ или услуг

26.

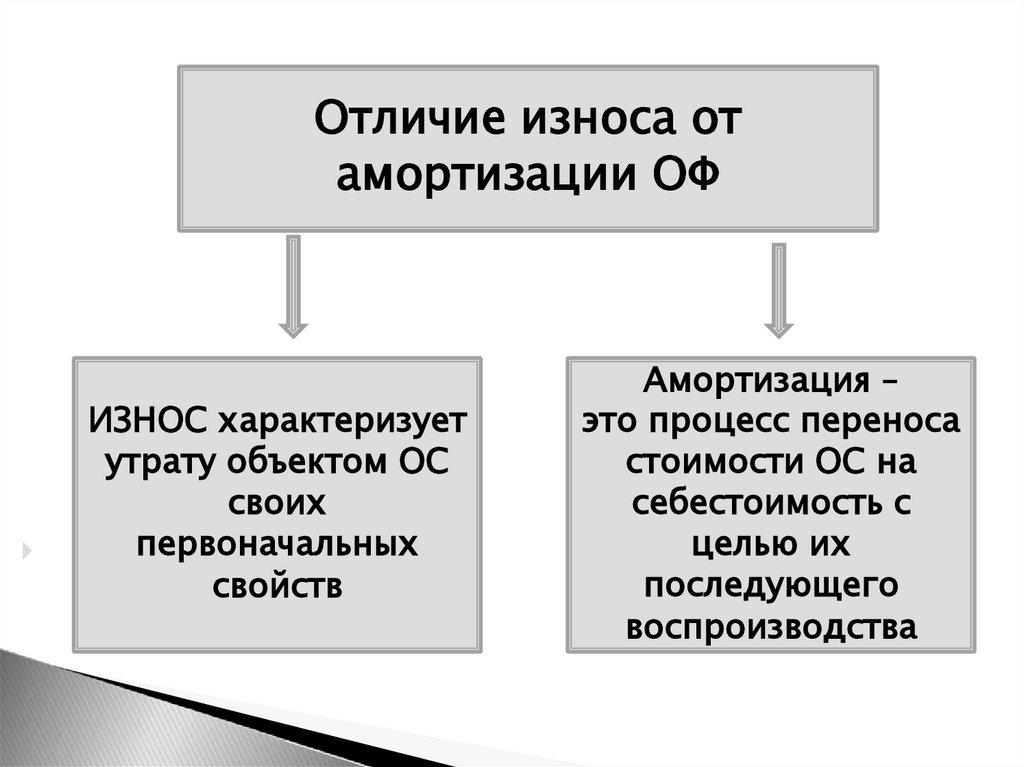

Отличие износа отамортизации ОФ

ИЗНОС характеризует

утрату объектом ОС

своих

первоначальных

свойств

Амортизация –

это процесс переноса

стоимости ОС на

себестоимость с

целью их

последующего

воспроизводства

27.

Амортизационныеотчисления

по

объекту основных средств начисляются

ежемесячно, начиная с первого числа

месяца,

следующего

за

месяцем

принятия

этого

объекта

к

бухгалтерскому учёту, и до полного

погашения стоимости этого объекта либо

списания его с учёта

28.

Амортизационныеотчисления

по

объекту основных средств начисляются

ежемесячно, начиная с первого числа

месяца,

следующего

за

месяцем

принятия

этого

объекта

к

бухгалтерскому учёту, и до полного

погашения стоимости этого объекта либо

списания его с учёта

29.

Не подлежат амортизации объектыосновных

средств,

потребительские

свойства которых с течением времени не

изменяются (земельные участки и

объекты природопользования, музейные

ценности)

30.

Вопрос 4.Порядок расчёта амортизации основных

средств

31.

1.Линейный – определяется исходя из

первоначальной

стоимости

объекта

основных средств и нормы амортизации

32.

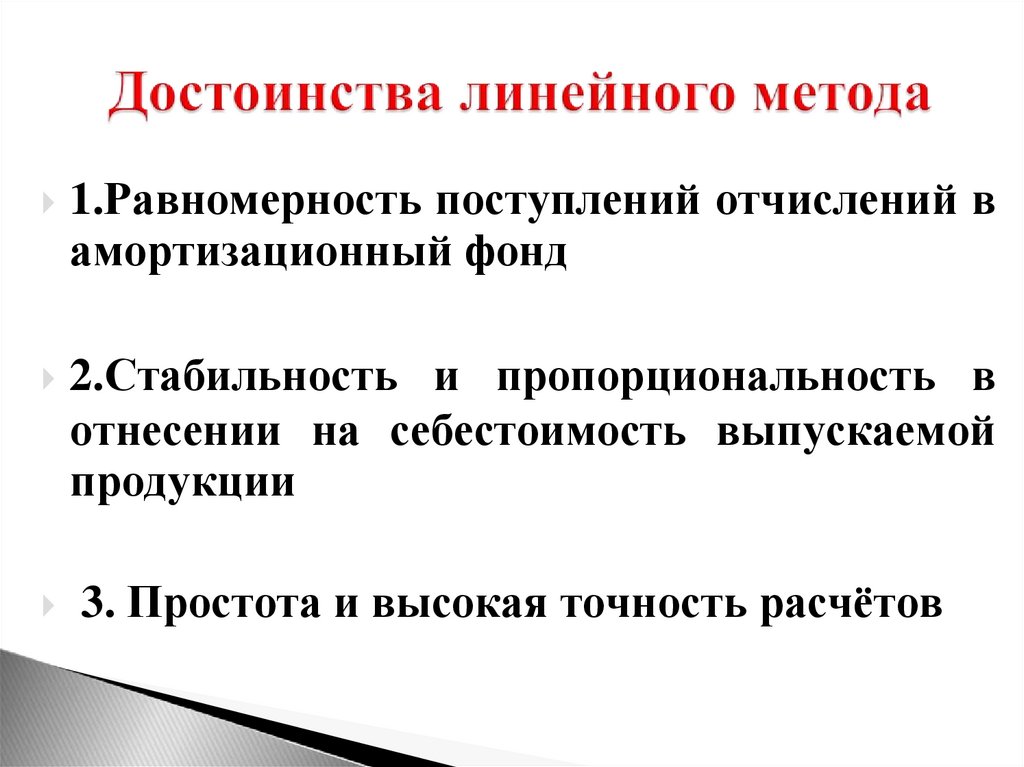

1.Равномерность поступлений отчислений вамортизационный фонд

и пропорциональность в

отнесении на себестоимость выпускаемой

продукции

2.Стабильность

3. Простота и высокая точность расчётов

33.

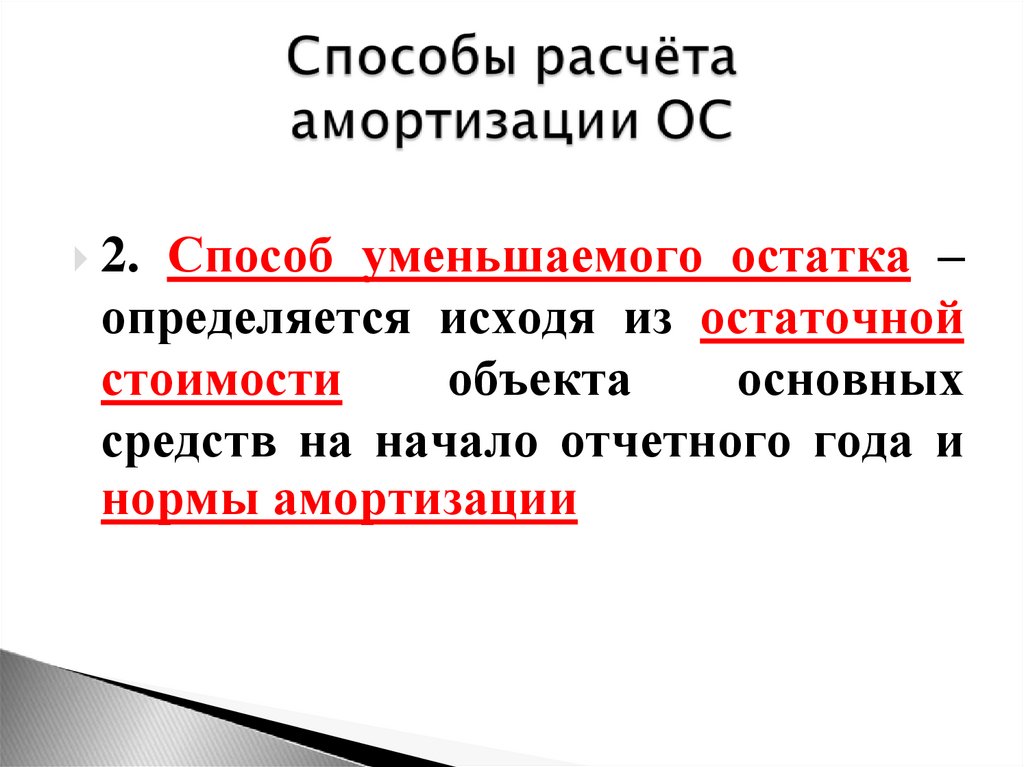

Способ уменьшаемого остатка –определяется исходя из остаточной

стоимости

объекта

основных

средств на начало отчетного года и

нормы амортизации

2.

34.

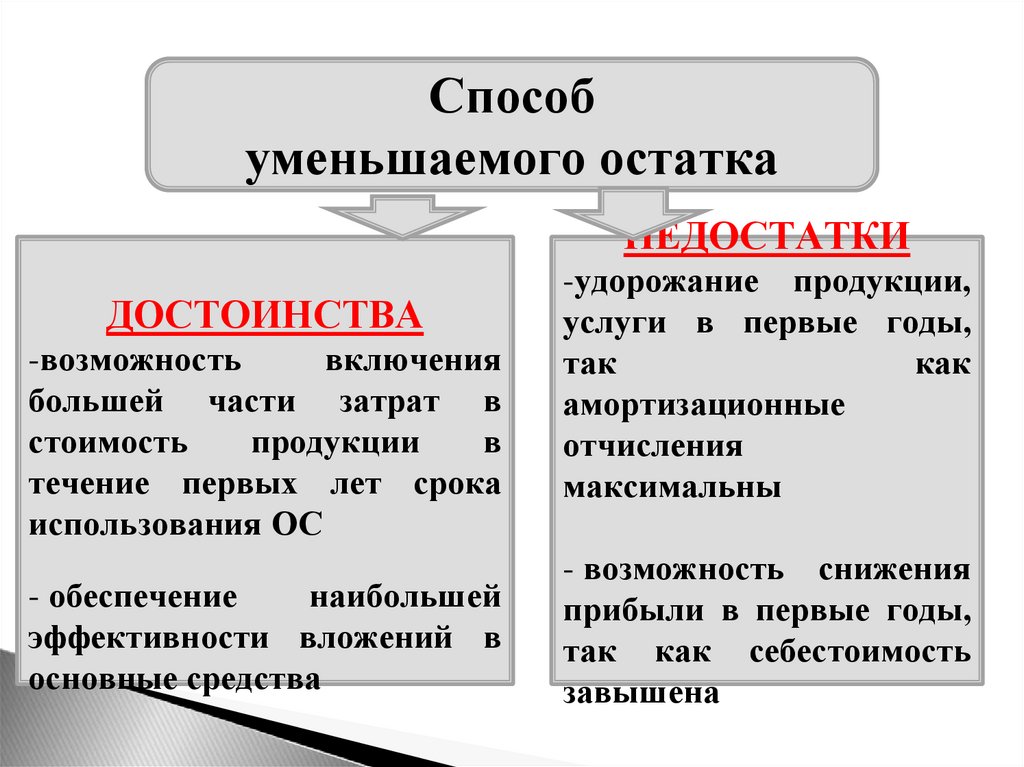

Способуменьшаемого остатка

НЕДОСТАТКИ

ДОСТОИНСТВА

-возможность

включения

большей части затрат в

стоимость

продукции

в

течение первых лет срока

использования ОС

- обеспечение

наибольшей

эффективности вложений в

основные средства

-удорожание продукции,

услуги в первые годы,

так

как

амортизационные

отчисления

максимальны

- возможность снижения

прибыли в первые годы,

так как себестоимость

завышена

35.

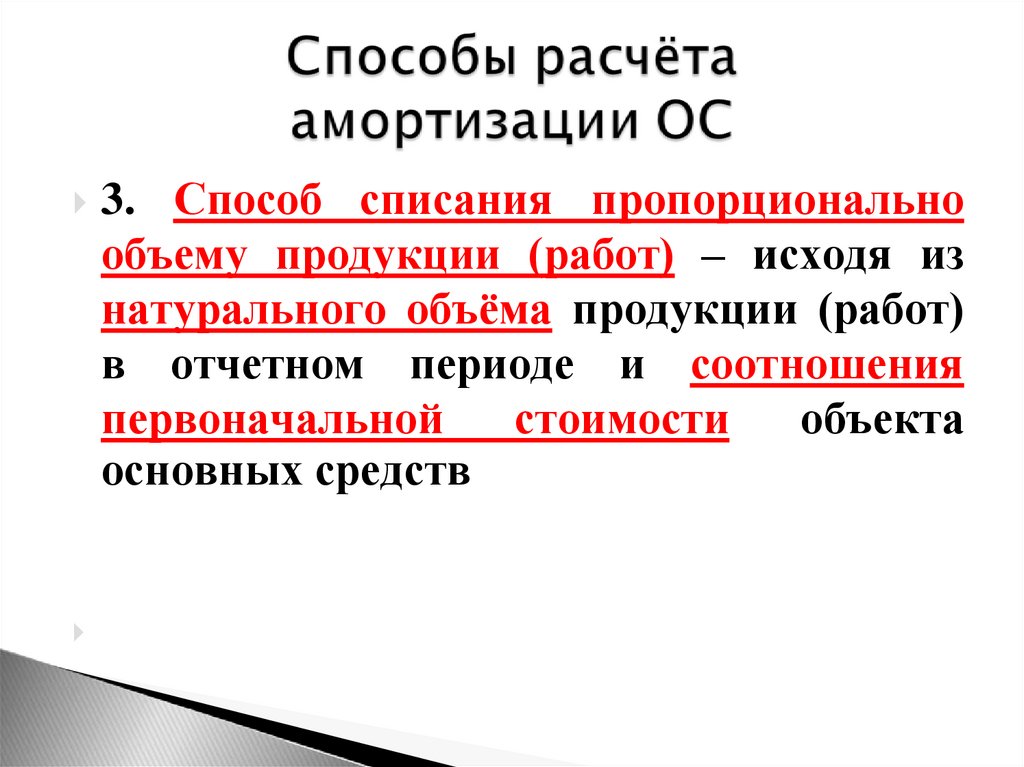

Способ списания пропорциональнообъему продукции (работ) – исходя из

натурального объёма продукции (работ)

в отчетном периоде и соотношения

первоначальной

стоимости

объекта

основных средств

3.

36.

Способ списания пропорциональнообъёму продукции

ДОСТОИНСТВА

- наиболее точно отражается

физический износ основных

средств

НЕДОСТАТКИ

- высокая

расчётов

трудоёмкость

- необходимость точного

планирования

выпуска

продукции