Финансы

ФинансыПохожие презентации:

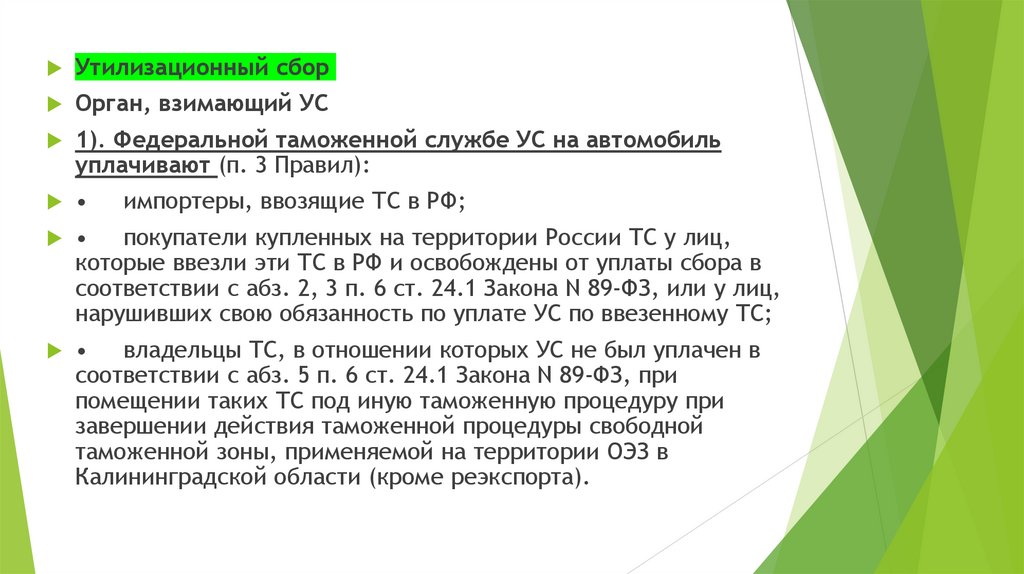

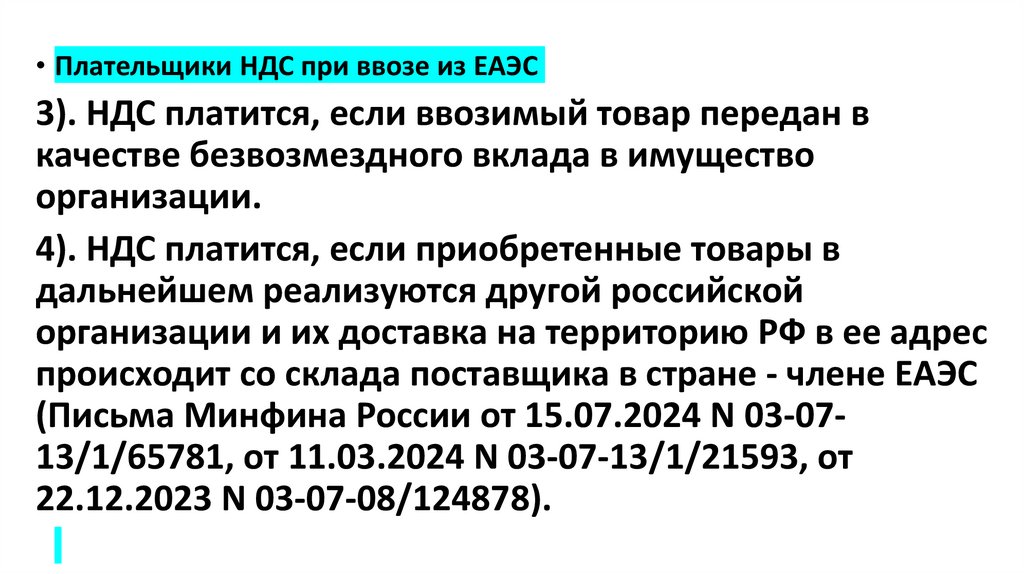

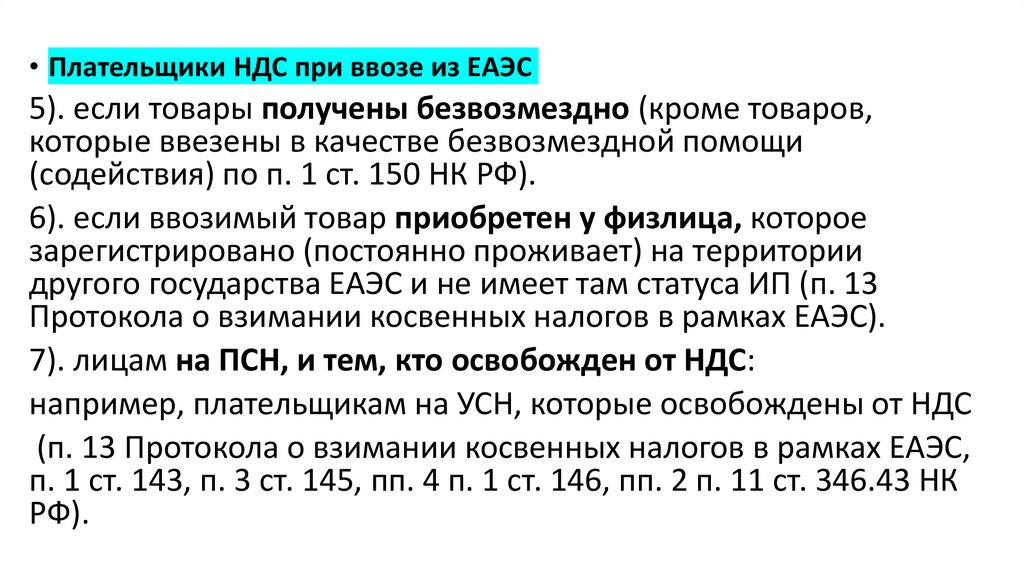

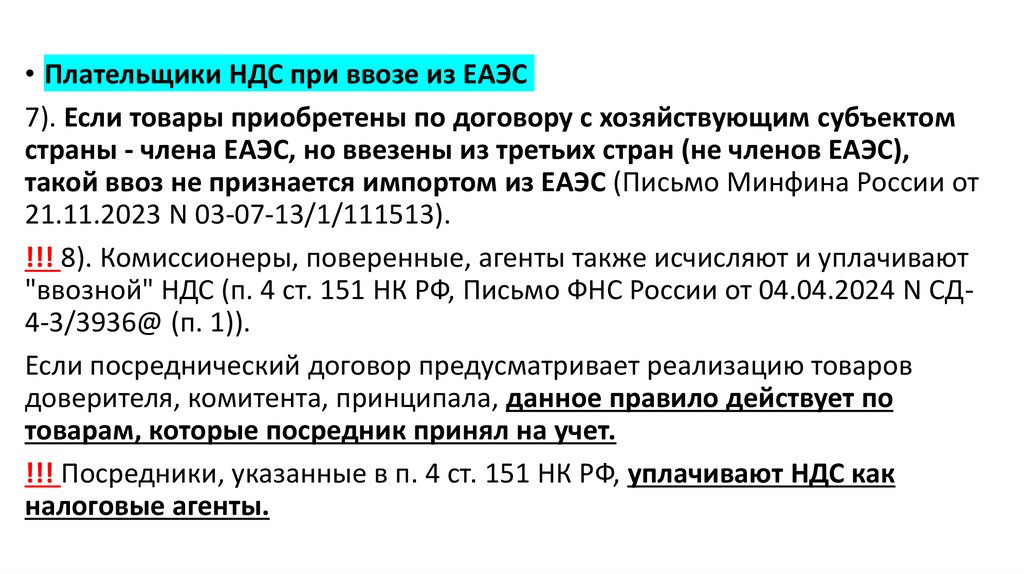

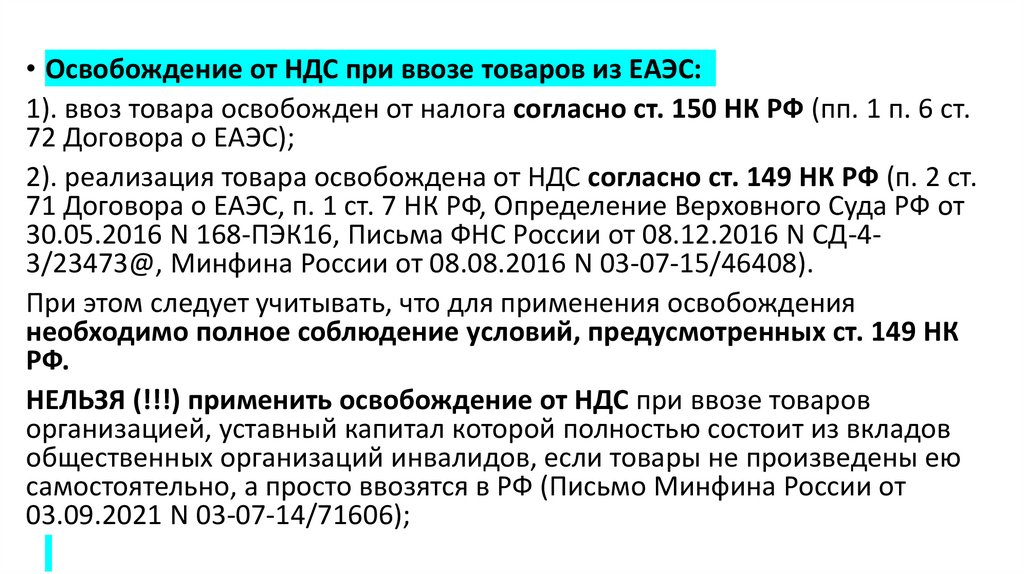

товаров из государств ЕАЭС")

ВЭД 2026: актуальные вопросы налогового и бухгалтерского учета. Валютный и таможенный контроль

1. ВЭД 2026: актуальные вопросы налогового и бухгалтерского учета. Валютный и таможенный контроль

И. Е. Власова, к.э.н., аудитор2. 1. Участники ВЭД в «концепции обеления экономики»

"Основные направления бюджетной,налоговой и таможенно-тарифной

политики на 2026 год и на плановый

период 2027 и 2028 годов"

(разработаны Минфином России)

3.

• 1. Участники ВЭД в «концепции обеления экономики»Семь главных направлений плана:

- занятость,

- потребление,

- инвестиционный климат,

- технологическое развитие,

- внешняя торговля,

- обеление экономики,

- оборона и безопасность.

https://www.kommersant.ru/doc/8270315

4.

• 1. Участники ВЭД в «концепции обеленияэкономики»

• Из конкретики:

• наращивание доли отраслей с высокой добавленной

стоимостью — за десять лет обрабатывающие

производства, НИОКР, финансовый сектор,

информационные технологии и туризм должны

прибавить по 2 процентных пункта в структуре ВВП,

доля нефтегазового комплекса должна при этом

снизиться на 3,6 пункта.

• https://www.kommersant.ru/doc/8270315

5.

• 1. Участники ВЭД в «концепции обеления экономики»• Доля теневого сектора в РФ самими властями оценивается в 10–12% ВВП,

и борьба с ним стала еще более актуальной после увеличения налоговой

нагрузки —введения пятиступенчатой шкалы НДФЛ и роста налога на

прибыль с 2025 года, а также увеличения ставки НДС с 2026-го.

• По части НДС В.В. Путин в ходе заседания сделал неожиданную ремарку,

отметив, что повышение этого налога, может быть «временным» — о

наличии такой опции власти раньше не упоминали.

• С помощью обеления правительство надеется пополнить дефицитный

госбюджет.

• Подсчитано, что реализация плана может привести к снижению доли

теневой экономики в ВВП на 1,5 пункта за три года, а сумма

дополнительных поступлений в бюджеты всех уровней с 2027 года

составит до 0,5% ВВП, или до 1 трлн руб. в год.

6.

• 1. Участники ВЭД в «концепции обеления экономики»• Обелять будут прежде всего шесть наиболее

проблемных с точки зрения ухода в тень секторов:

- торговля внутри страны,

- торговля в рамках ЕАЭС,

- рынок труда,

- оборот наличных денежных средств и цифровых валют,

- нелегальное кредитование,

- продажа табачной продукции.

7.

• 1. Участники ВЭД в «концепции обеления экономики»• По части внешней торговли власти намерены

довести до конца запуск механизма

подтверждения наличия реального российского

получателя ввозимых из стран ЕАЭС товаров и

добиться авансовой уплаты НДС по ним — эта

работа, вызвавшая временное напряжение на

границе с Казахстаном, уже началась (подробнее

см. “Ъ” от 31 октября).

8.

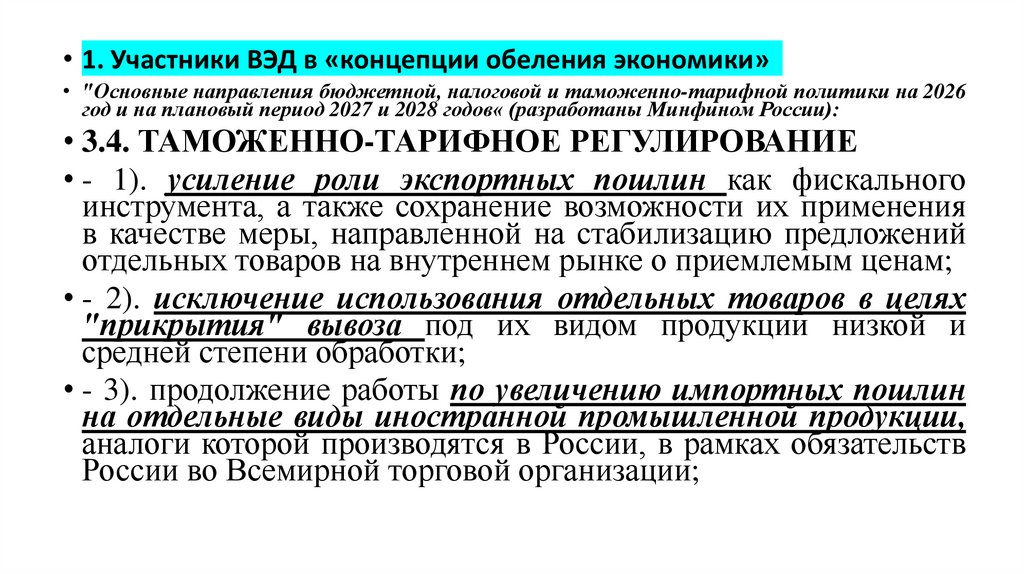

• 1. Участники ВЭД в «концепции обеления экономики»• "Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2026

год и на плановый период 2027 и 2028 годов« (разработаны Минфином России):

• 3.4. ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

• - 1). усиление роли экспортных пошлин как фискального

инструмента, а также сохранение возможности их применения

в качестве меры, направленной на стабилизацию предложений

отдельных товаров на внутреннем рынке о приемлемым ценам;

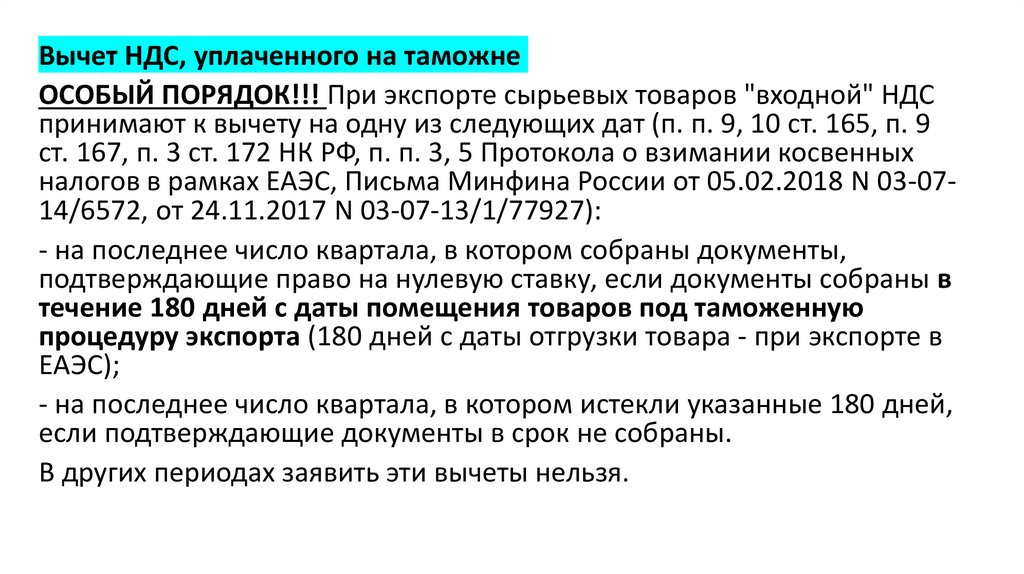

• - 2). исключение использования отдельных товаров в целях

"прикрытия" вывоза под их видом продукции низкой и

средней степени обработки;

• - 3). продолжение работы по увеличению импортных пошлин

на отдельные виды иностранной промышленной продукции,

аналоги которой производятся в России, в рамках обязательств

России во Всемирной торговой организации;

9.

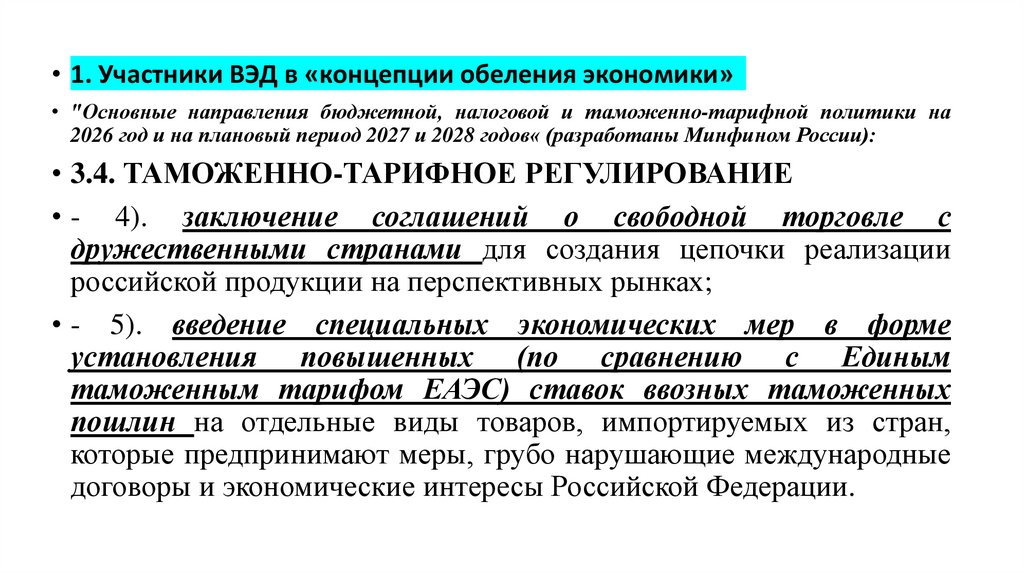

• 1. Участники ВЭД в «концепции обеления экономики»• "Основные направления бюджетной, налоговой и таможенно-тарифной политики на

2026 год и на плановый период 2027 и 2028 годов« (разработаны Минфином России):

• 3.4. ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

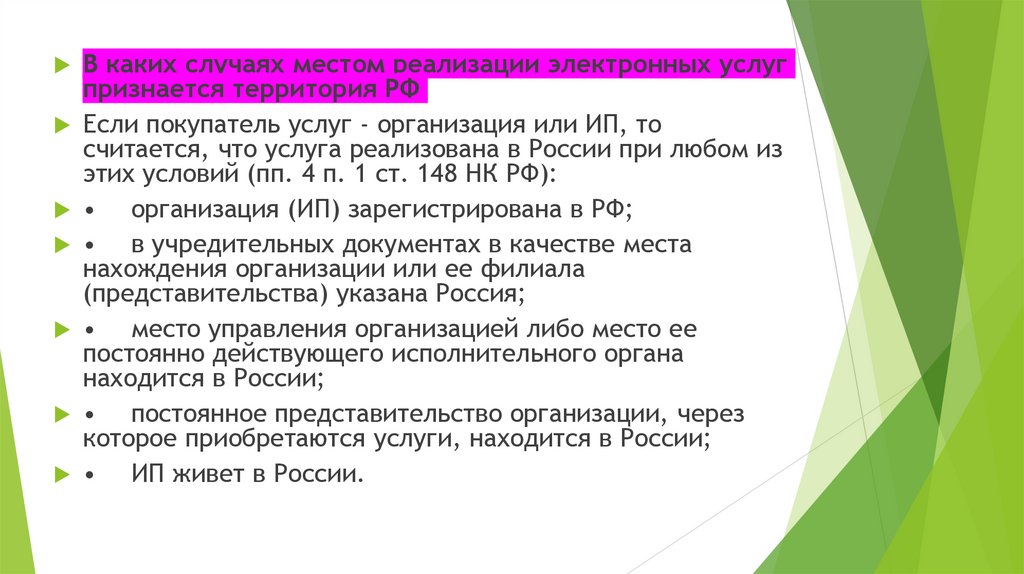

• - 4). заключение соглашений о свободной торговле с

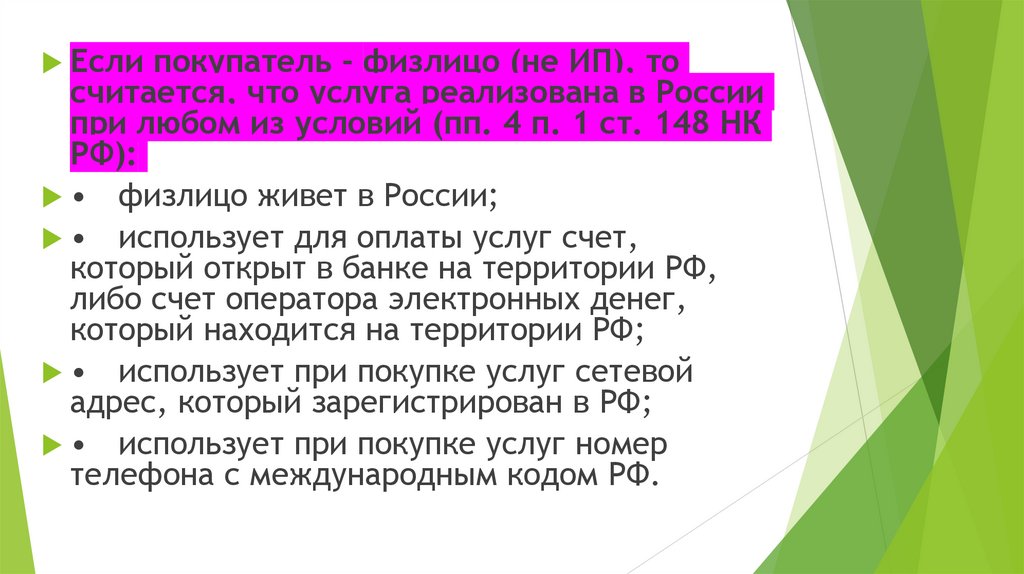

дружественными странами для создания цепочки реализации

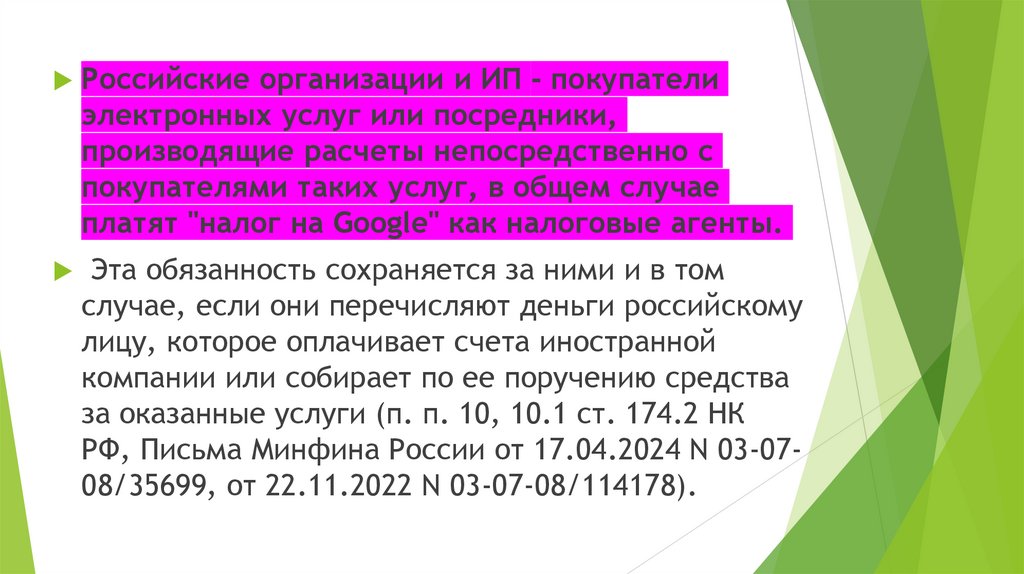

российской продукции на перспективных рынках;

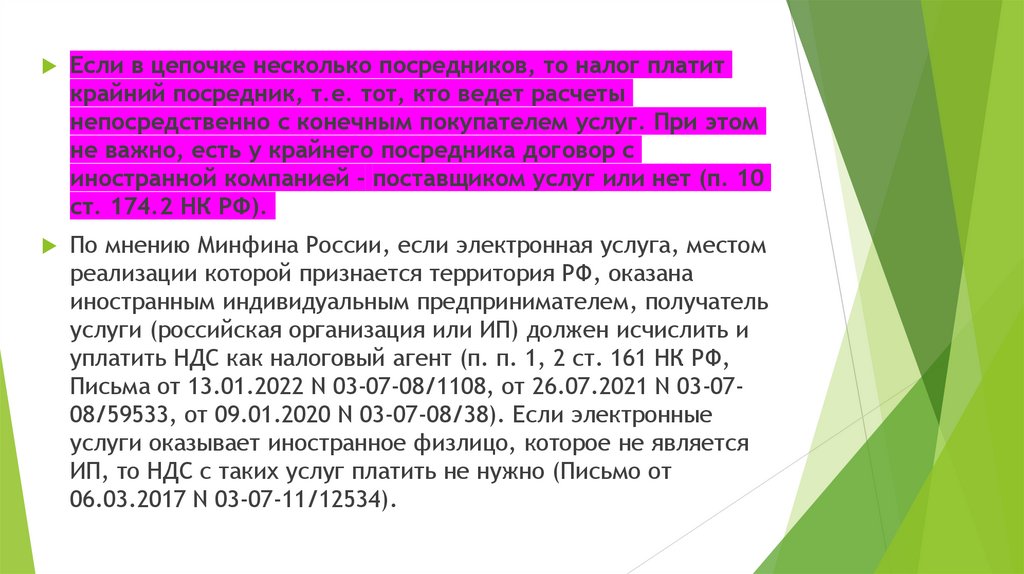

• - 5). введение специальных экономических мер в форме

установления повышенных (по сравнению с Единым

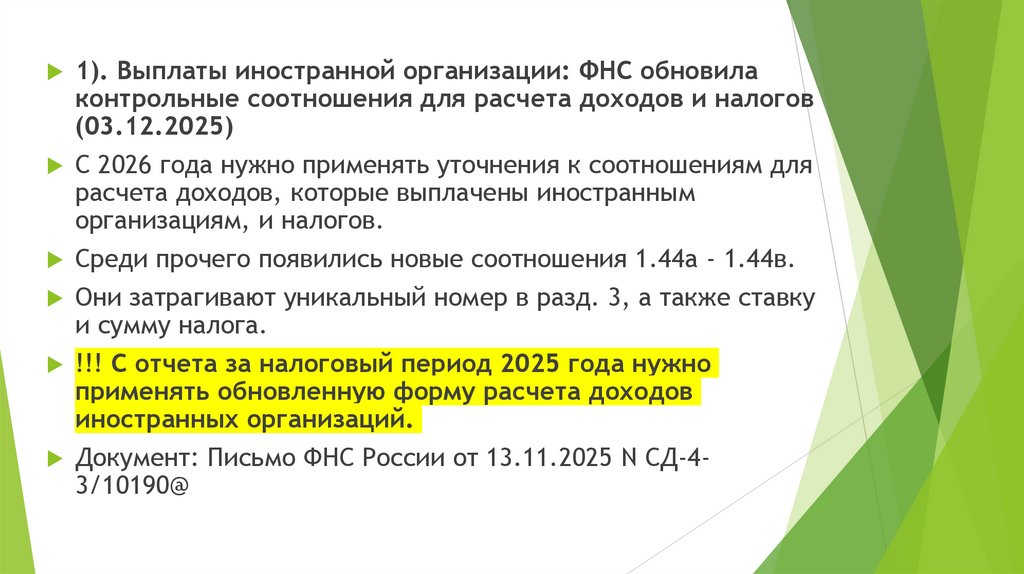

таможенным тарифом ЕАЭС) ставок ввозных таможенных

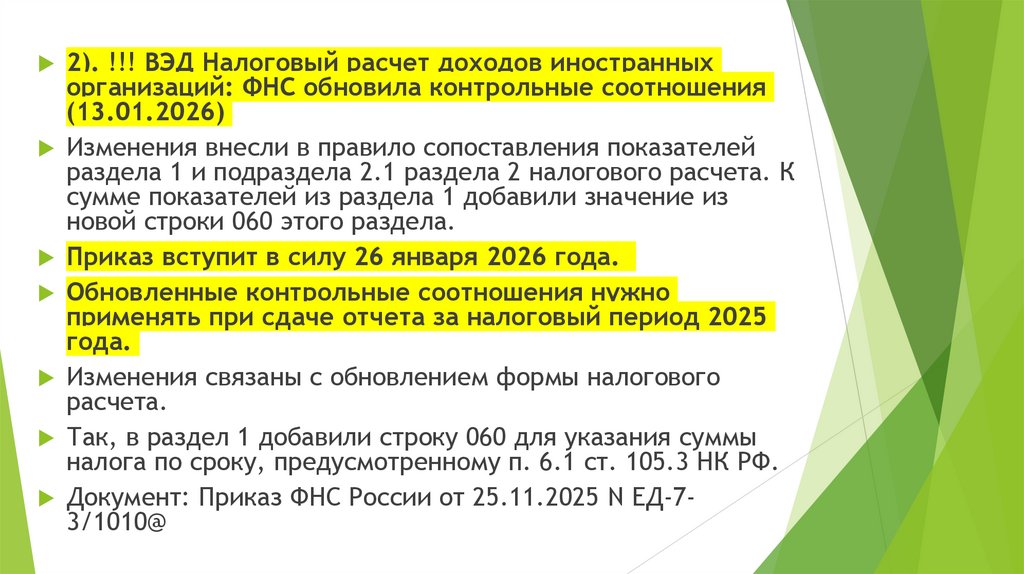

пошлин на отдельные виды товаров, импортируемых из стран,

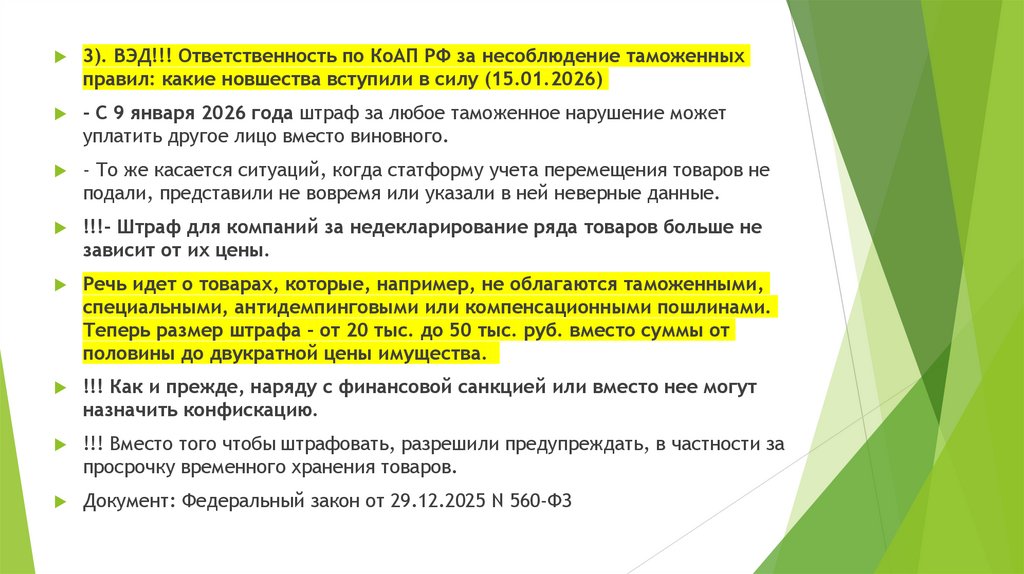

которые предпринимают меры, грубо нарушающие международные

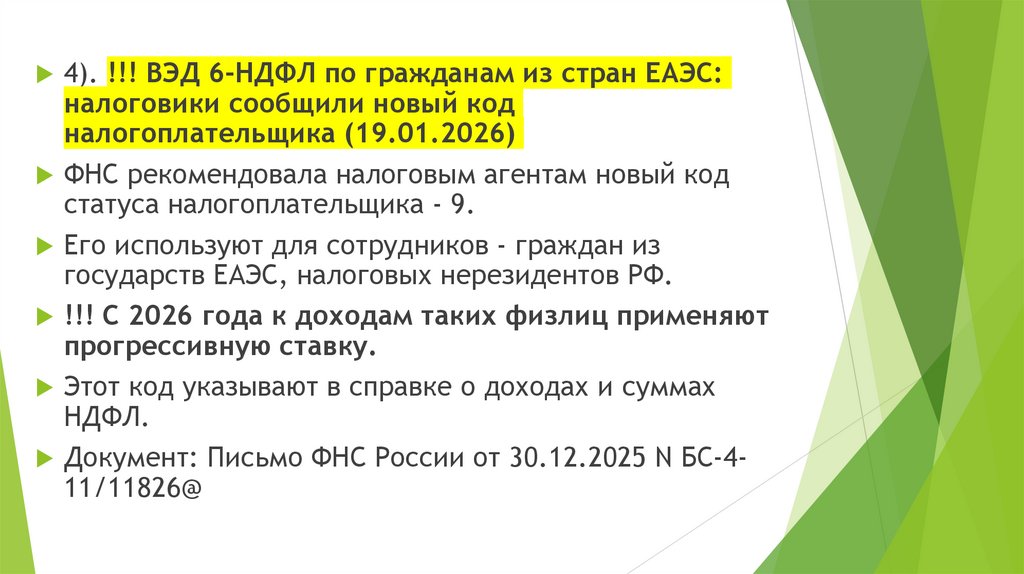

договоры и экономические интересы Российской Федерации.

10.

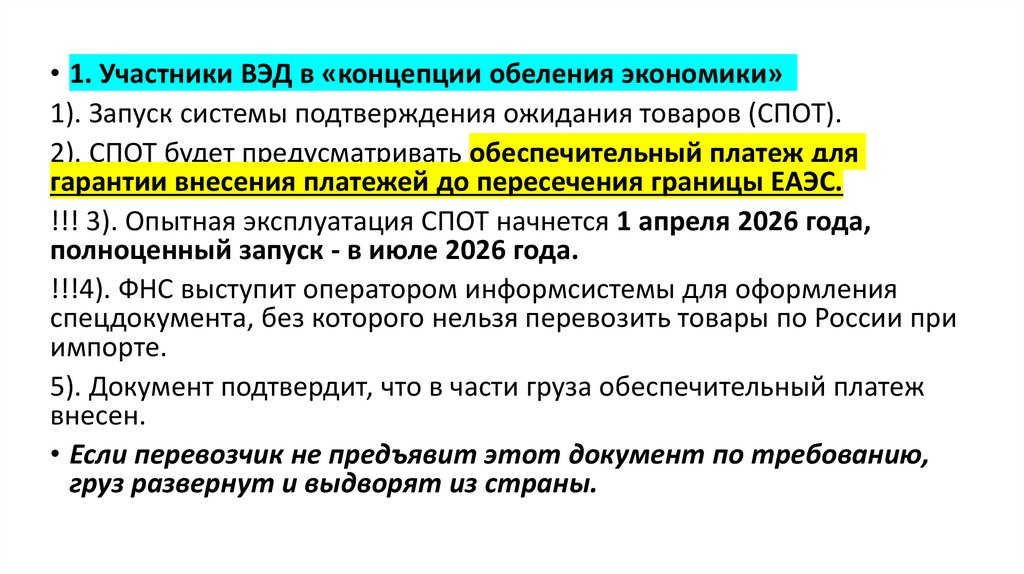

• 1. Участники ВЭД в «концепции обеления экономики»1). Запуск системы подтверждения ожидания товаров (СПОТ).

2). СПОТ будет предусматривать обеспечительный платеж для

гарантии внесения платежей до пересечения границы ЕАЭС.

!!! 3). Опытная эксплуатация СПОТ начнется 1 апреля 2026 года,

полноценный запуск - в июле 2026 года.

!!!4). ФНС выступит оператором информсистемы для оформления

спецдокумента, без которого нельзя перевозить товары по России при

импорте.

5). Документ подтвердит, что в части груза обеспечительный платеж

внесен.

• Если перевозчик не предъявит этот документ по требованию,

груз развернут и выдворят из страны.

11.

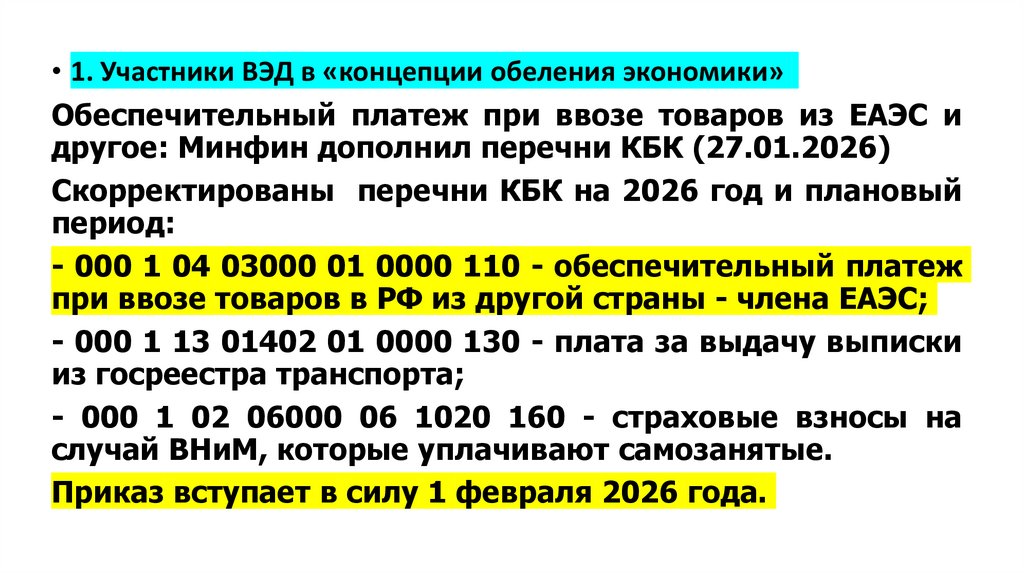

• 1. Участники ВЭД в «концепции обеления экономики»Обеспечительный платеж при ввозе товаров из ЕАЭС и

другое: Минфин дополнил перечни КБК (27.01.2026)

Скорректированы перечни КБК на 2026 год и плановый

период:

- 000 1 04 03000 01 0000 110 - обеспечительный платеж

при ввозе товаров в РФ из другой страны - члена ЕАЭС;

- 000 1 13 01402 01 0000 130 - плата за выдачу выписки

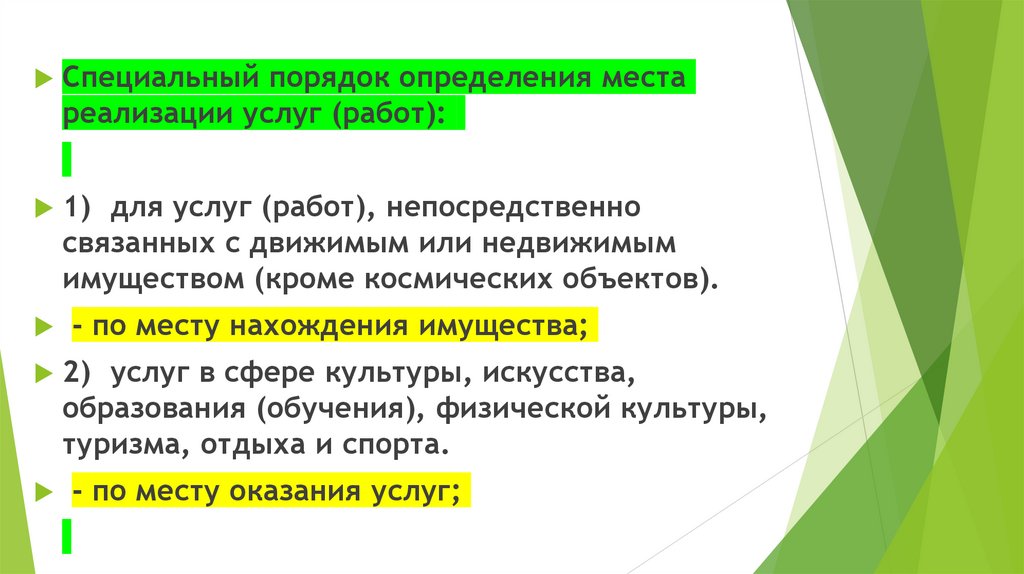

из госреестра транспорта;

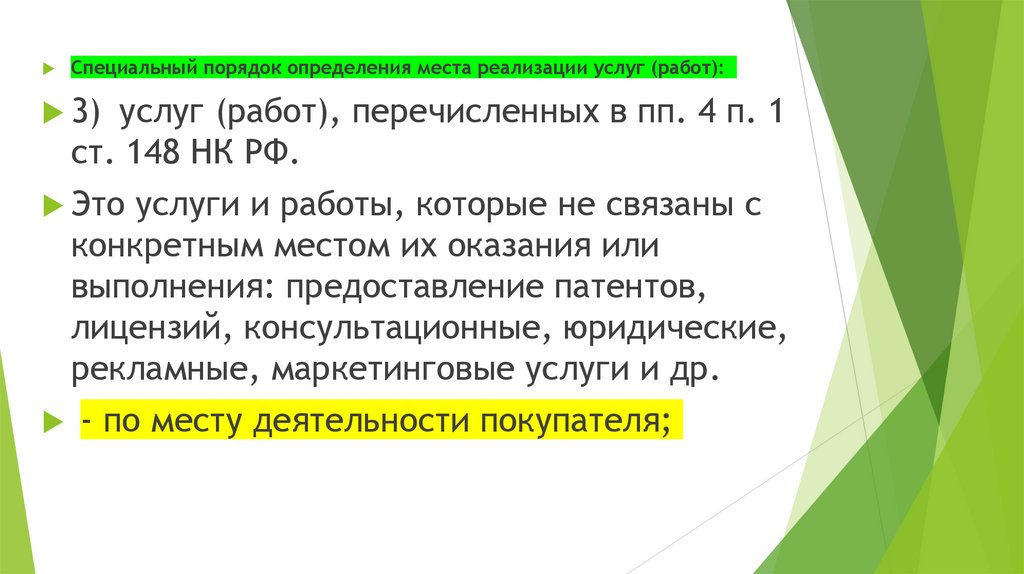

- 000 1 02 06000 06 1020 160 - страховые взносы на

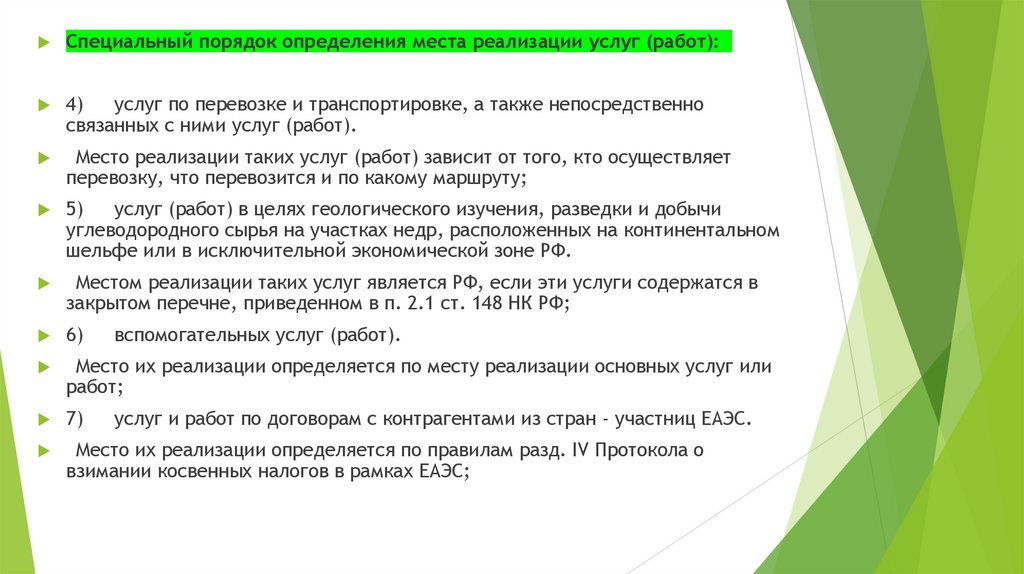

случай ВНиМ, которые уплачивают самозанятые.

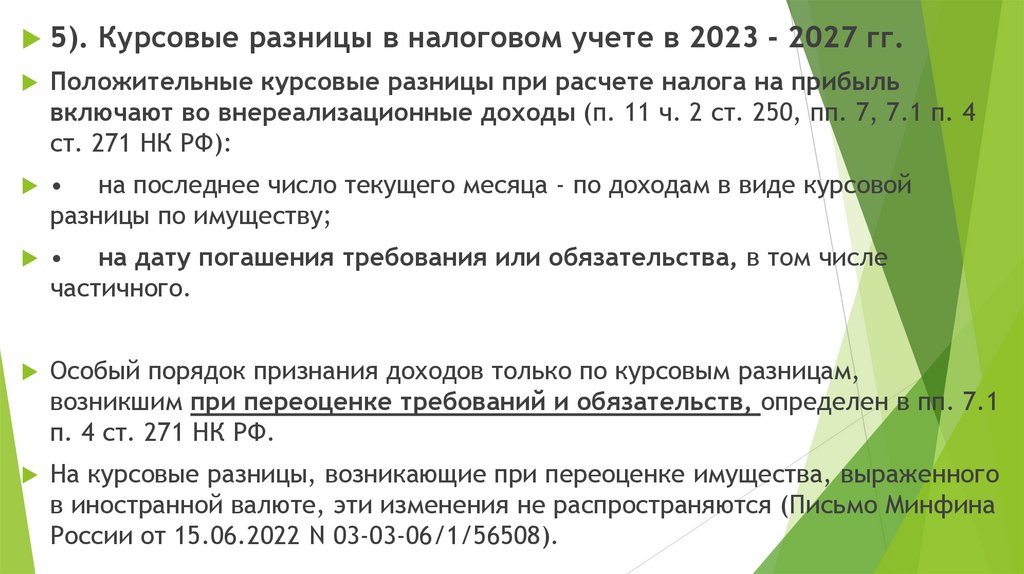

Приказ вступает в силу 1 февраля 2026 года.

12. 2. Антикризисные меры в ВЭД в 2025- 2029 годах

13.

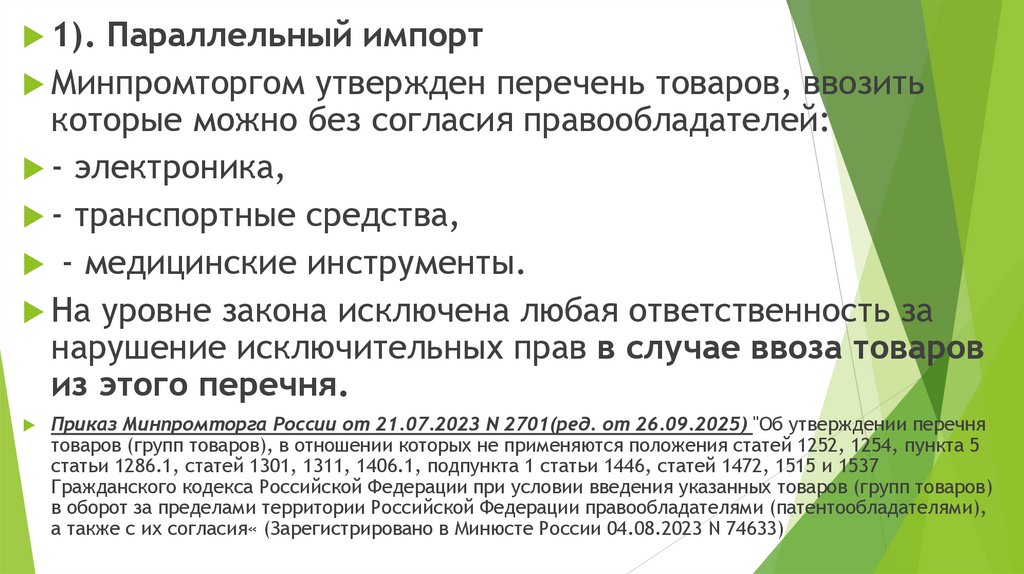

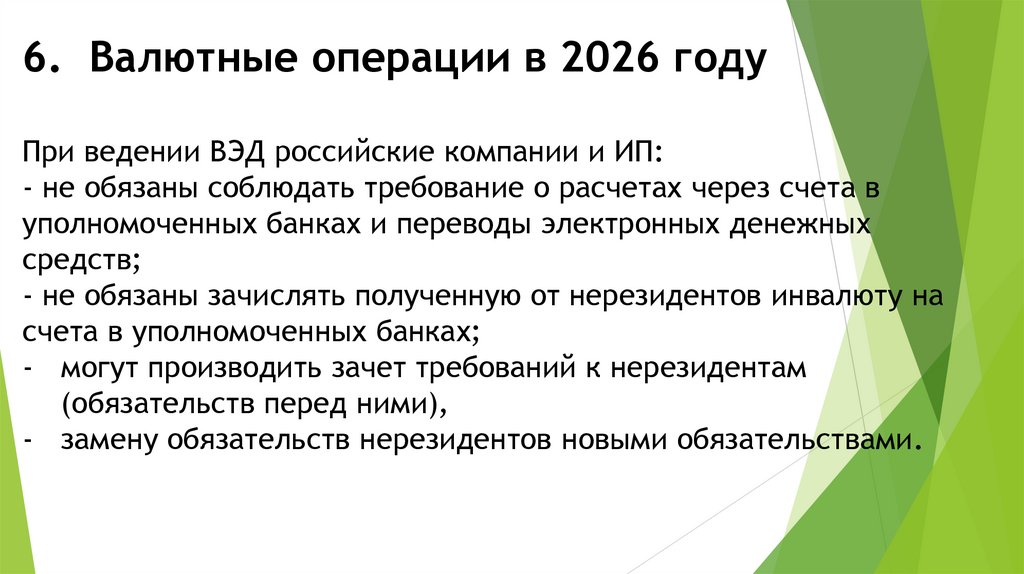

1). Параллельный импортМинпромторгом утвержден перечень товаров, ввозить

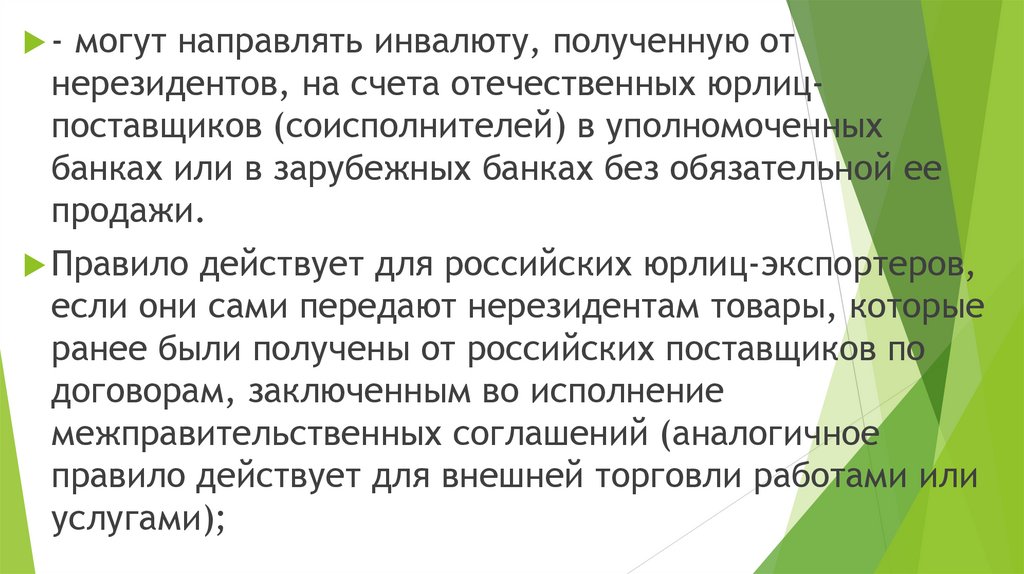

которые можно без согласия правообладателей:

- электроника,

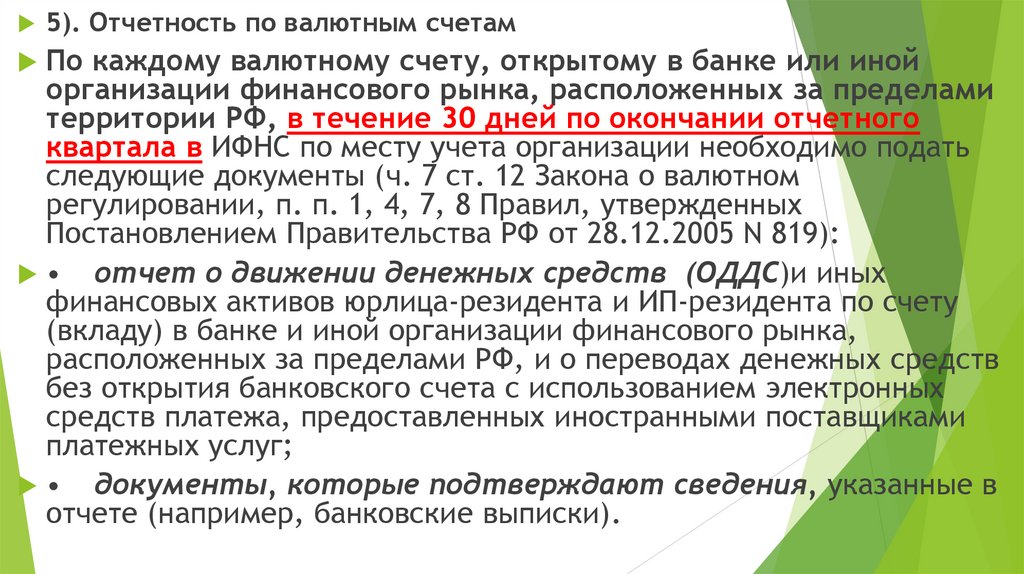

- транспортные средства,

- медицинские инструменты.

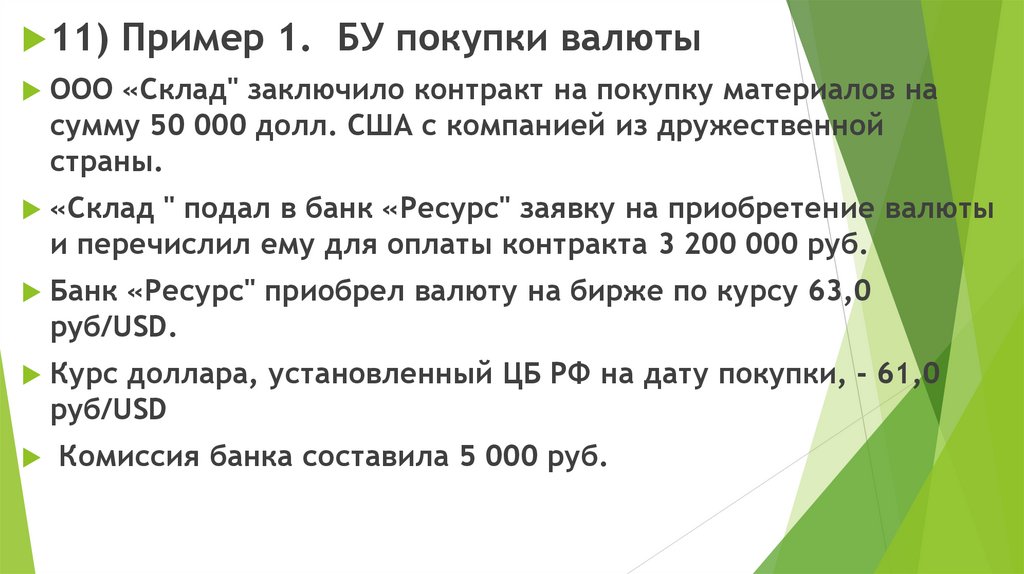

На уровне закона исключена любая ответственность за

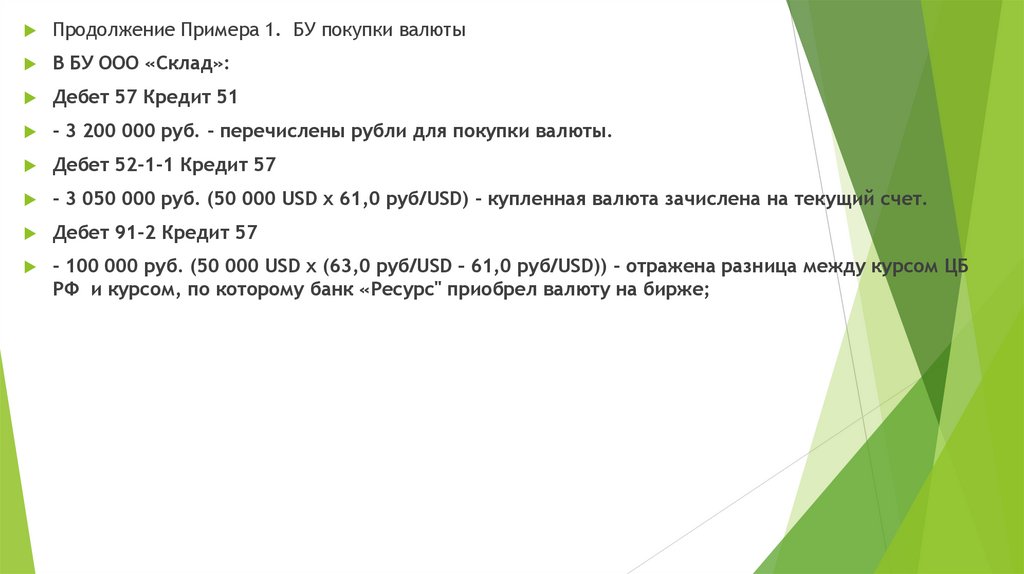

нарушение исключительных прав в случае ввоза товаров

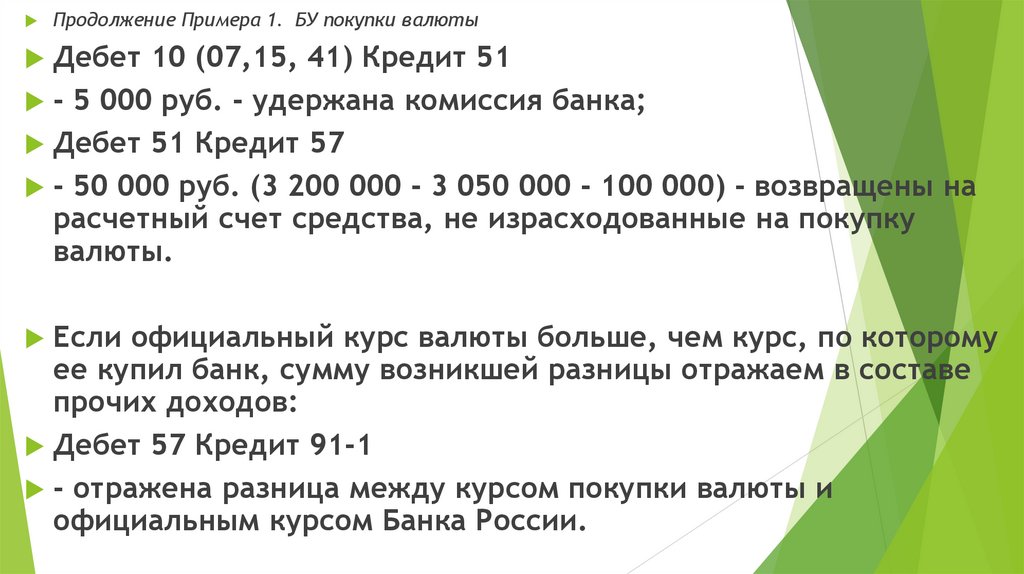

из этого перечня.

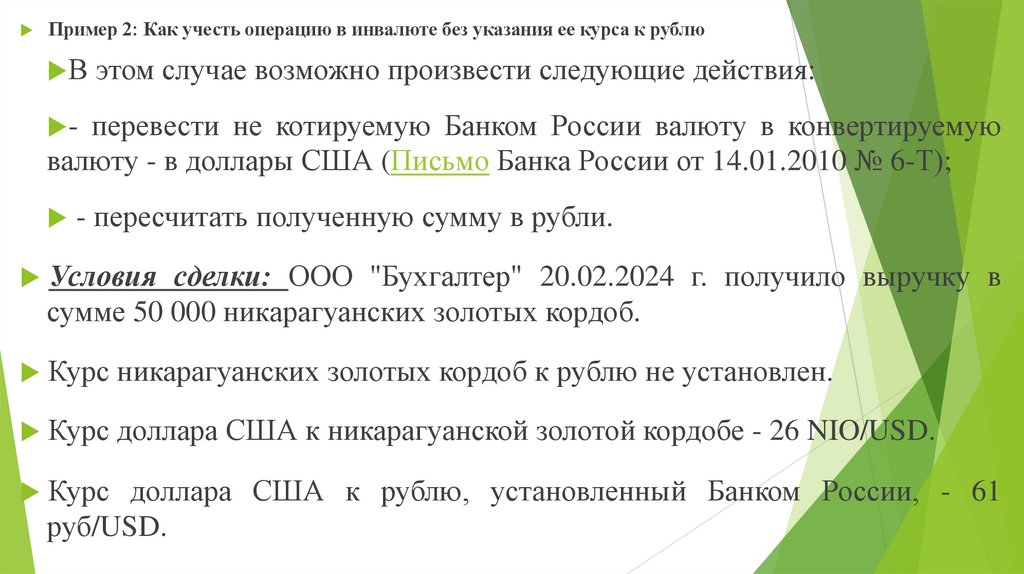

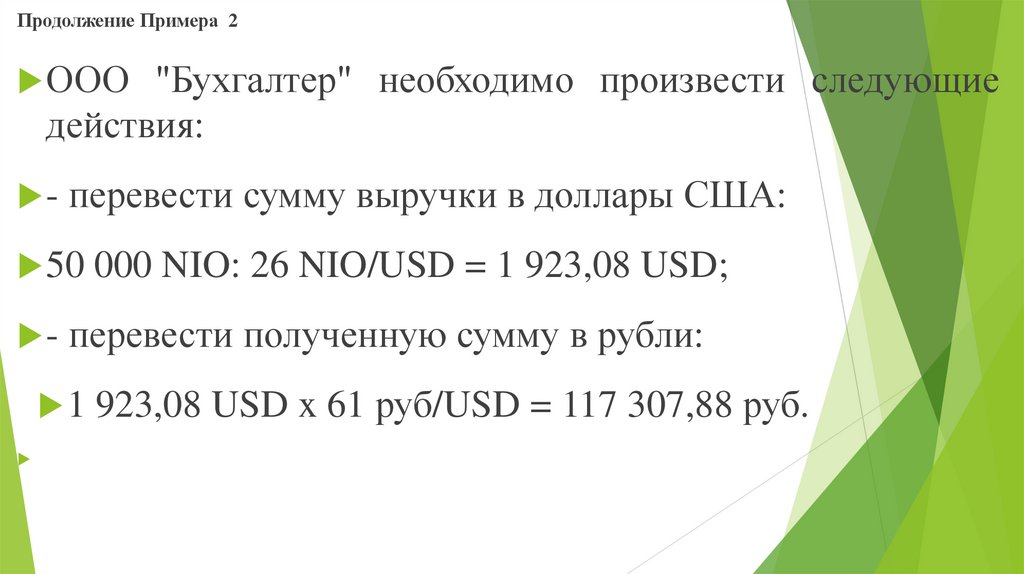

Приказ Минпромторга России от 21.07.2023 N 2701(ред. от 26.09.2025) "Об утверждении перечня

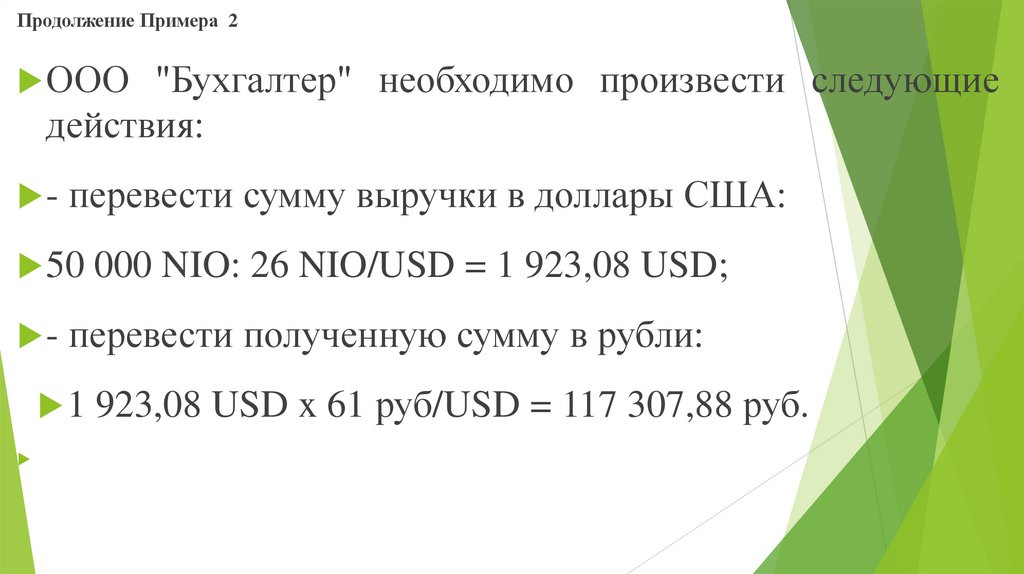

товаров (групп товаров), в отношении которых не применяются положения статей 1252, 1254, пункта 5

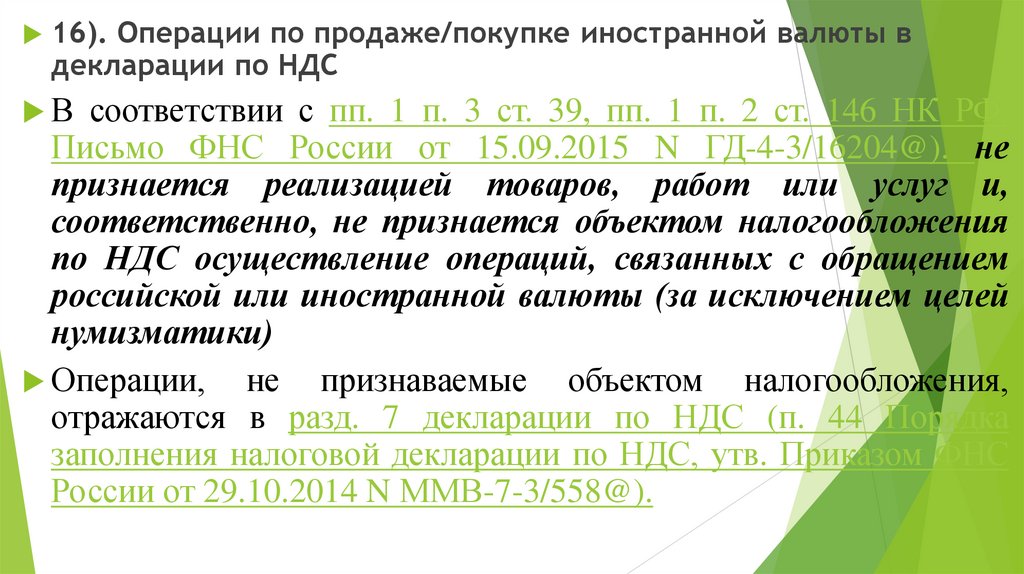

статьи 1286.1, статей 1301, 1311, 1406.1, подпункта 1 статьи 1446, статей 1472, 1515 и 1537

Гражданского кодекса Российской Федерации при условии введения указанных товаров (групп товаров)

в оборот за пределами территории Российской Федерации правообладателями (патентообладателями),

а также с их согласия« (Зарегистрировано в Минюсте России 04.08.2023 N 74633)

14.

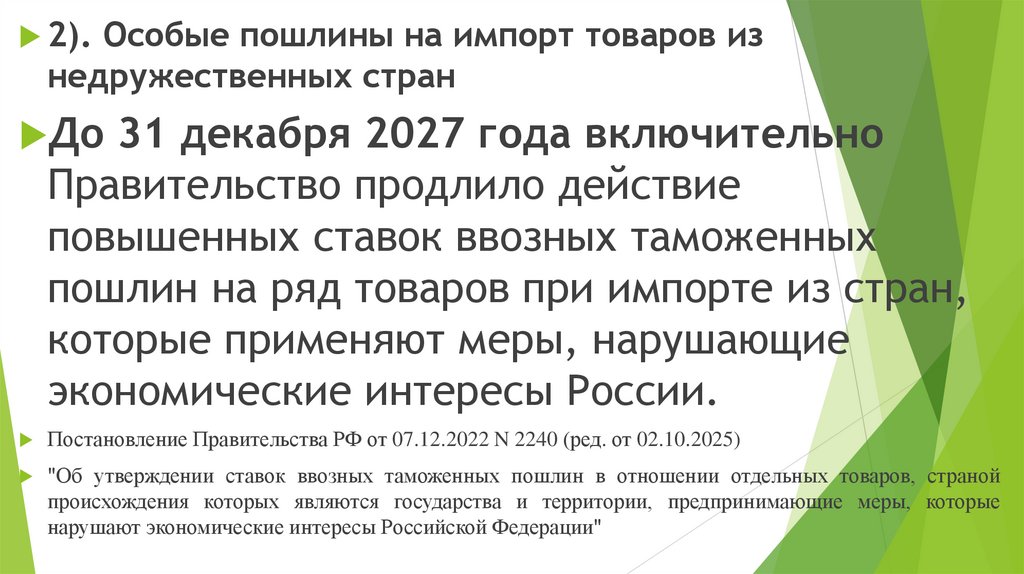

2). Особые пошлины на импорт товаров изнедружественных стран

До 31 декабря 2027 года включительно

Правительство продлило действие

повышенных ставок ввозных таможенных

пошлин на ряд товаров при импорте из стран,

которые применяют меры, нарушающие

экономические интересы России.

Постановление Правительства РФ от 07.12.2022 N 2240 (ред. от 02.10.2025)

"Об утверждении ставок ввозных таможенных пошлин в отношении отдельных товаров, страной

происхождения которых являются государства и территории, предпринимающие меры, которые

нарушают экономические интересы Российской Федерации"

15.

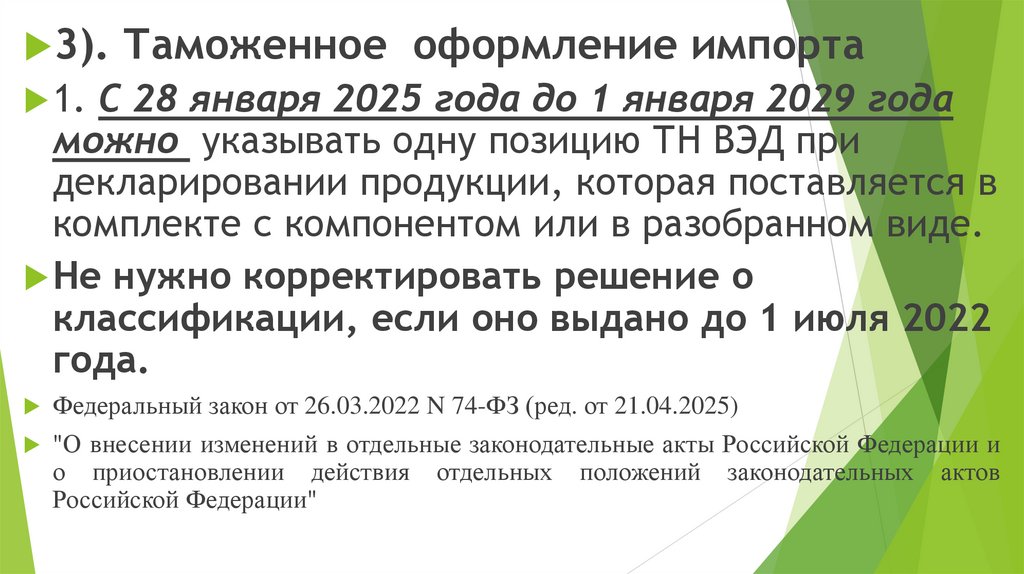

3). Таможенноеоформление импорта

1. С 28 января 2025 года до 1 января 2029 года

можно указывать одну позицию ТН ВЭД при

декларировании продукции, которая поставляется в

комплекте с компонентом или в разобранном виде.

Не нужно корректировать решение о

классификации, если оно выдано до 1 июля 2022

года.

Федеральный закон от 26.03.2022 N 74-ФЗ (ред. от 21.04.2025)

"О внесении изменений в отдельные законодательные акты Российской Федерации и

о приостановлении действия

Российской Федерации"

отдельных

положений

законодательных

актов

16.

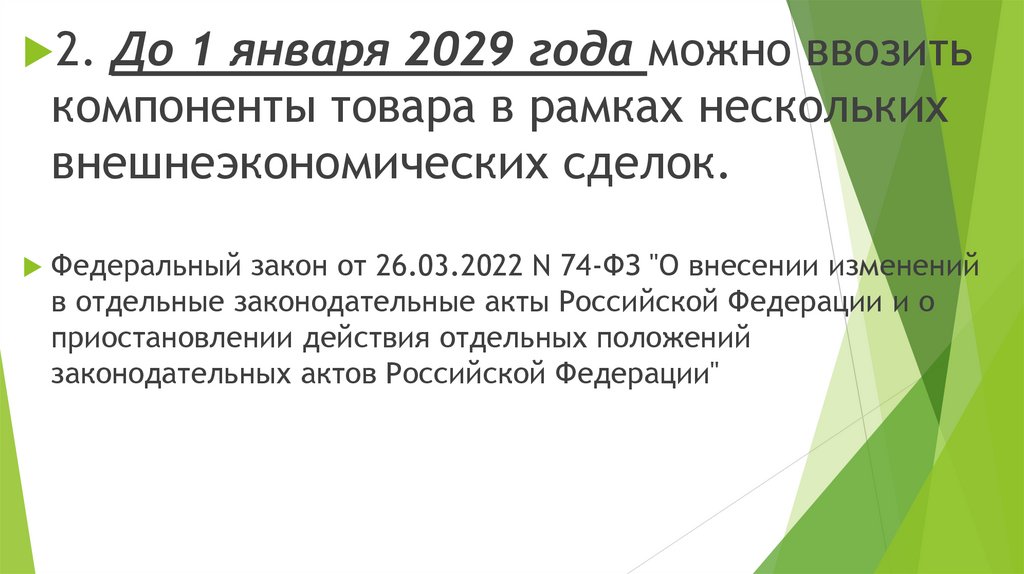

2. До 1 января 2029 года можно ввозитькомпоненты товара в рамках нескольких

внешнеэкономических сделок.

Федеральный закон от 26.03.2022 N 74-ФЗ "О внесении изменений

в отдельные законодательные акты Российской Федерации и о

приостановлении действия отдельных положений

законодательных актов Российской Федерации"

17.

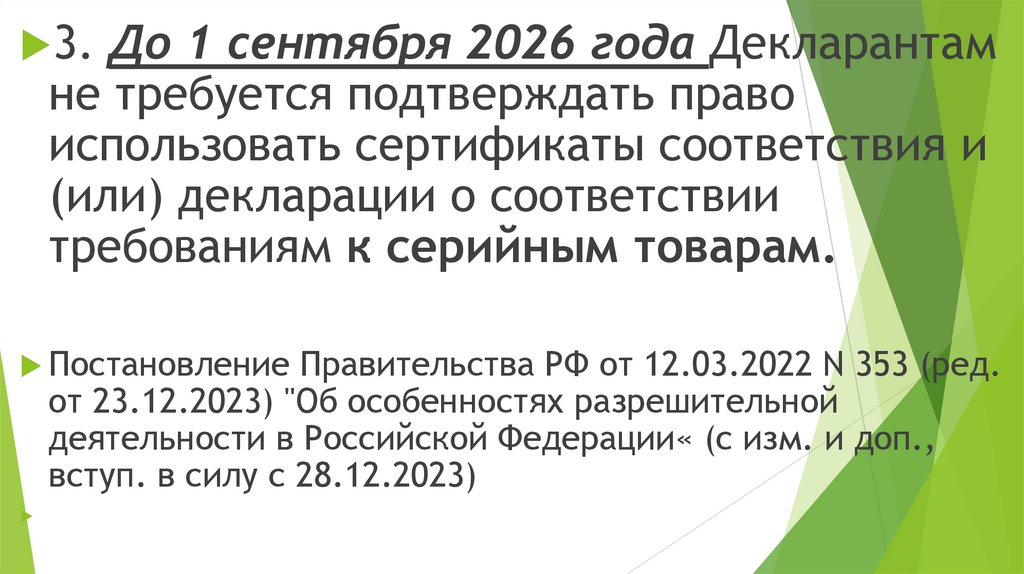

3. До 1 сентября 2026 года Декларантамне требуется подтверждать право

использовать сертификаты соответствия и

(или) декларации о соответствии

требованиям к серийным товарам.

Постановление Правительства РФ от 12.03.2022 N 353 (ред.

от 23.12.2023) "Об особенностях разрешительной

деятельности в Российской Федерации« (с изм. и доп.,

вступ. в силу с 28.12.2023)

18.

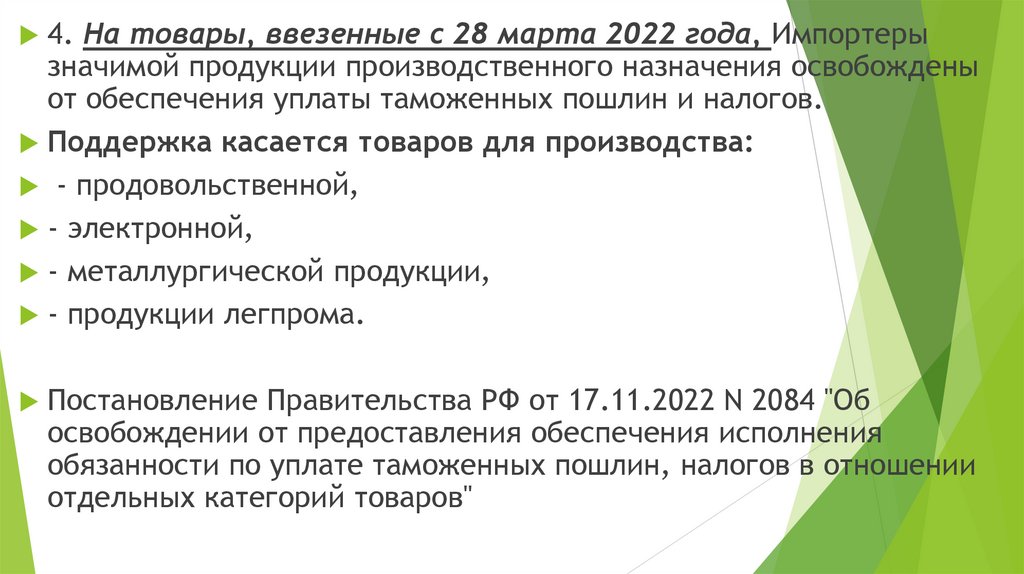

4. На товары, ввезенные с 28 марта 2022 года, Импортерызначимой продукции производственного назначения освобождены

от обеспечения уплаты таможенных пошлин и налогов.

Поддержка касается товаров для производства:

- продовольственной,

- электронной,

- металлургической продукции,

- продукции легпрома.

Постановление Правительства РФ от 17.11.2022 N 2084 "Об

освобождении от предоставления обеспечения исполнения

обязанности по уплате таможенных пошлин, налогов в отношении

отдельных категорий товаров"

19.

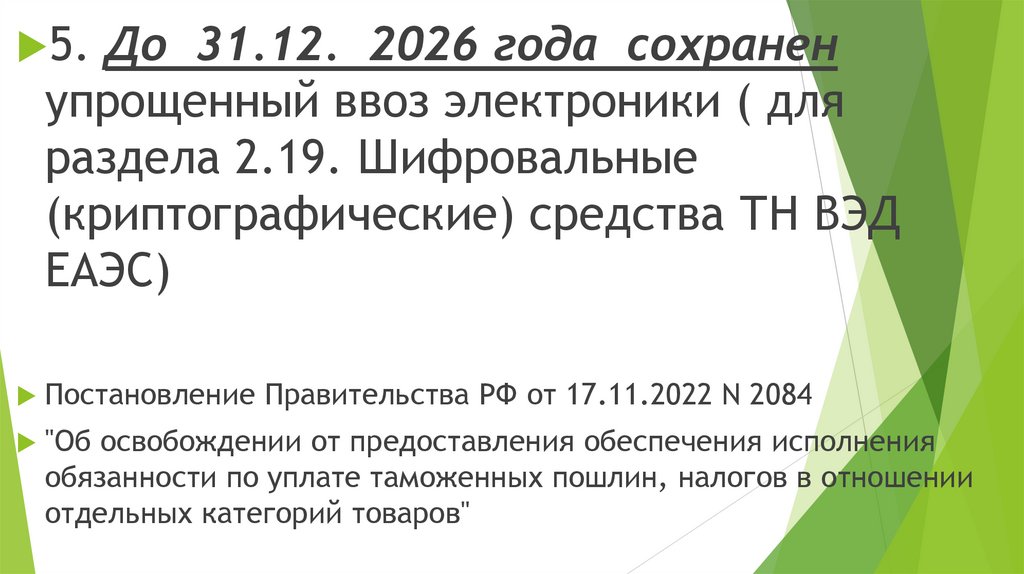

5. До31.12. 2026 года сохранен

упрощенный ввоз электроники ( для

раздела 2.19. Шифровальные

(криптографические) средства ТН ВЭД

ЕАЭС)

Постановление Правительства РФ от 17.11.2022 N 2084

"Об освобождении от предоставления обеспечения исполнения

обязанности по уплате таможенных пошлин, налогов в отношении

отдельных категорий товаров"

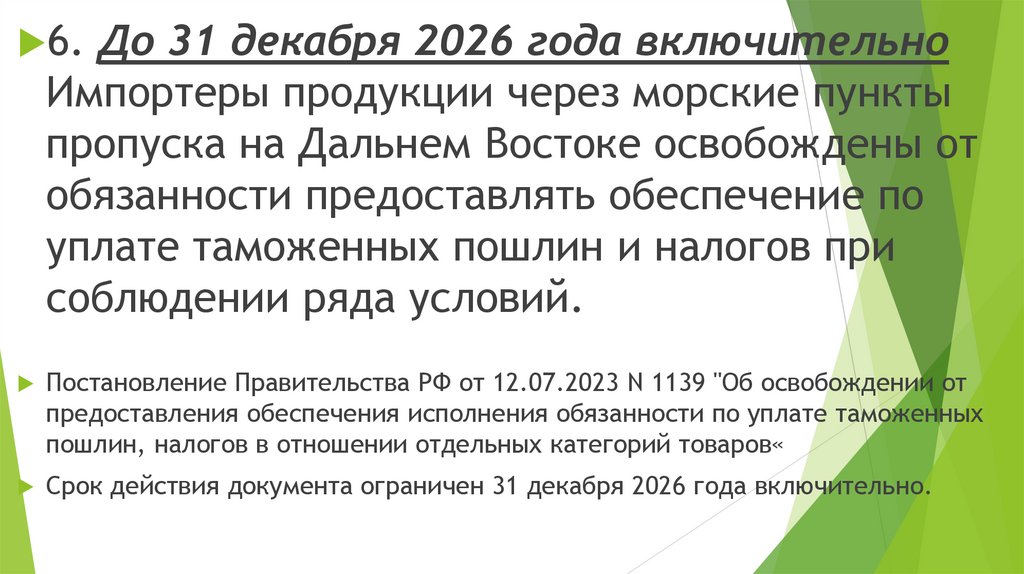

20.

6. До 31 декабря 2026 года включительноИмпортеры продукции через морские пункты

пропуска на Дальнем Востоке освобождены от

обязанности предоставлять обеспечение по

уплате таможенных пошлин и налогов при

соблюдении ряда условий.

Постановление Правительства РФ от 12.07.2023 N 1139 "Об освобождении от

предоставления обеспечения исполнения обязанности по уплате таможенных

пошлин, налогов в отношении отдельных категорий товаров«

Срок действия документа ограничен 31 декабря 2026 года включительно.

21.

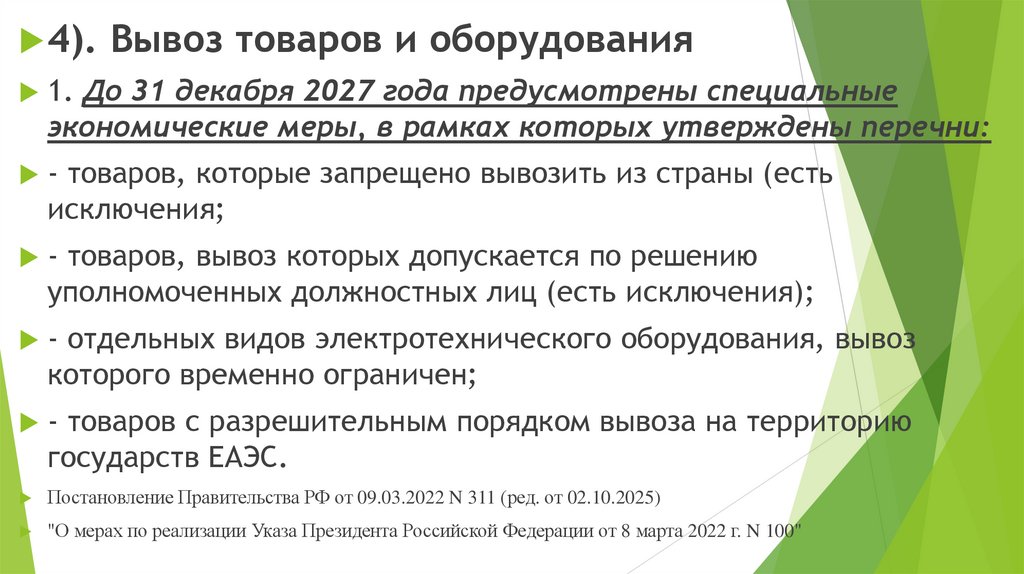

4). Вывоз товаров и оборудования1. До 31 декабря 2027 года предусмотрены специальные

экономические меры, в рамках которых утверждены перечни:

- товаров, которые запрещено вывозить из страны (есть

исключения;

- товаров, вывоз которых допускается по решению

уполномоченных должностных лиц (есть исключения);

- отдельных видов электротехнического оборудования, вывоз

которого временно ограничен;

- товаров с разрешительным порядком вывоза на территорию

государств ЕАЭС.

Постановление Правительства РФ от 09.03.2022 N 311 (ред. от 02.10.2025)

"О мерах по реализации Указа Президента Российской Федерации от 8 марта 2022 г. N 100"

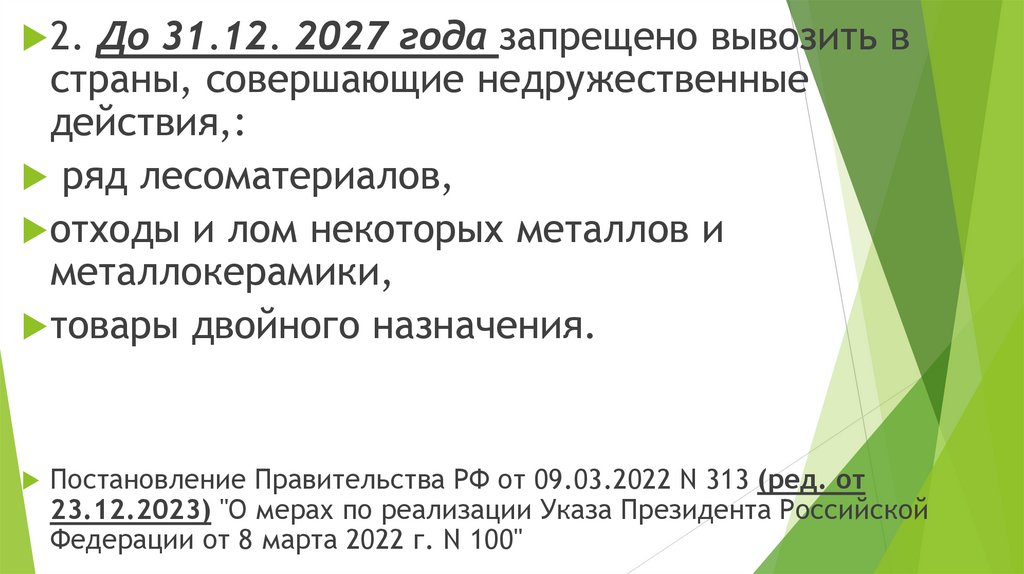

22.

2. До 31.12. 2027 года запрещено вывозить встраны, совершающие недружественные

действия,:

ряд лесоматериалов,

отходы и лом некоторых металлов и

металлокерамики,

товары двойного назначения.

Постановление Правительства РФ от 09.03.2022 N 313 (ред. от

23.12.2023) "О мерах по реализации Указа Президента Российской

Федерации от 8 марта 2022 г. N 100"

23.

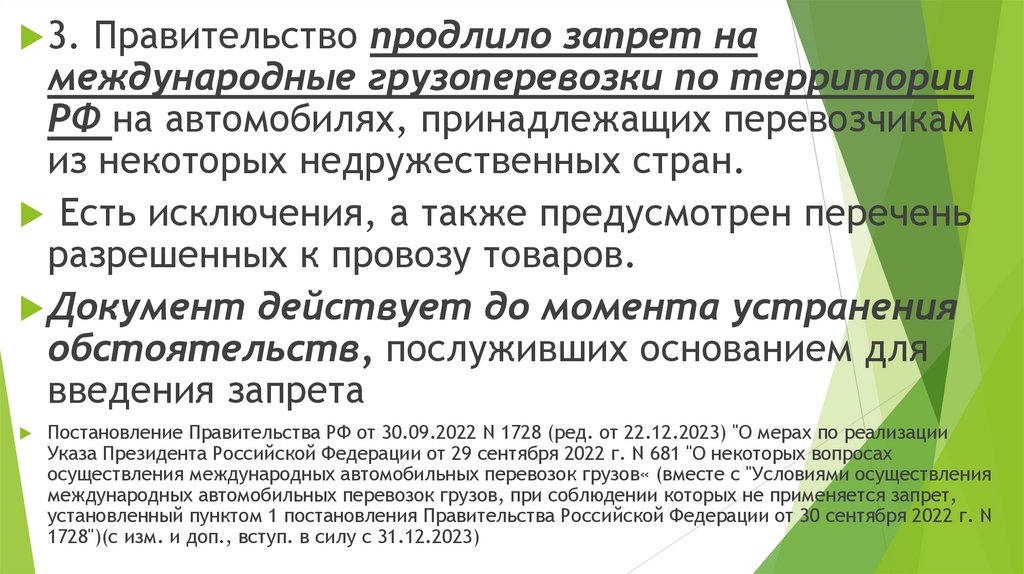

3. Правительство продлило запрет намеждународные грузоперевозки по территории

РФ на автомобилях, принадлежащих перевозчикам

из некоторых недружественных стран.

Есть исключения, а также предусмотрен перечень

разрешенных к провозу товаров.

Документ действует до момента устранения

обстоятельств, послуживших основанием для

введения запрета

Постановление Правительства РФ от 30.09.2022 N 1728 (ред. от 22.12.2023) "О мерах по реализации

Указа Президента Российской Федерации от 29 сентября 2022 г. N 681 "О некоторых вопросах

осуществления международных автомобильных перевозок грузов« (вместе с "Условиями осуществления

международных автомобильных перевозок грузов, при соблюдении которых не применяется запрет,

установленный пунктом 1 постановления Правительства Российской Федерации от 30 сентября 2022 г. N

1728")(с изм. и доп., вступ. в силу с 31.12.2023)

24.

4. С 1 ноября 2023 года по 31 мая2026 года включительно

установлен временный запрет на

вывоз из РФ отходов и лома

драгметаллов.

Постановление Правительства РФ от 31.10.2023 N 1824 "О введении

временного запрета на вывоз из Российской Федерации отходов и лома

драгоценных металлов или металлов, плакированных драгоценными

металлами, прочих отходов и лома, содержащих драгоценный металл или

соединения драгоценных металлов, используемых главным образом для

извлечения драгоценных металлов"

25.

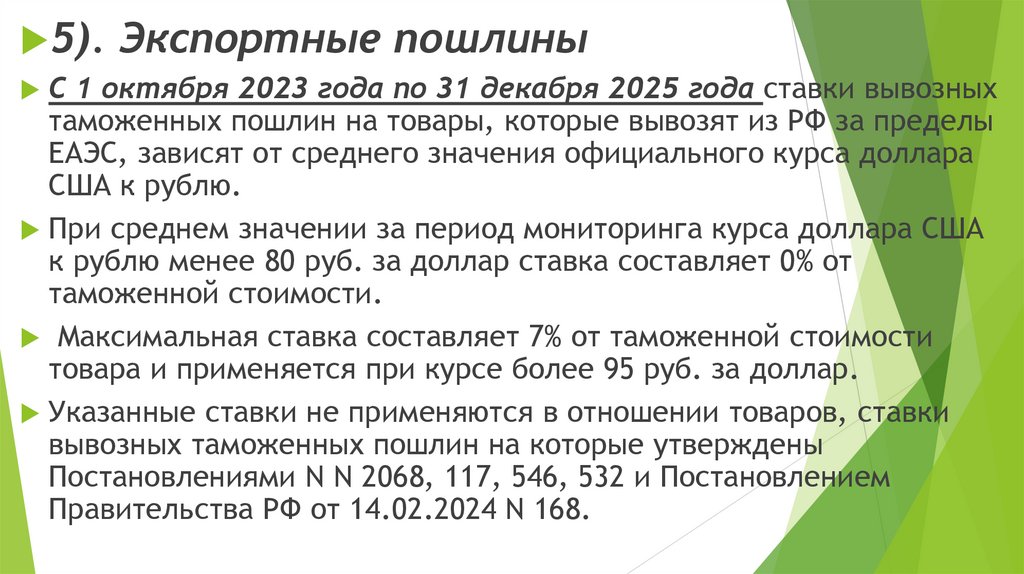

5). Экспортные пошлиныС 1 октября 2023 года по 31 декабря 2025 года ставки вывозных

таможенных пошлин на товары, которые вывозят из РФ за пределы

ЕАЭС, зависят от среднего значения официального курса доллара

США к рублю.

При среднем значении за период мониторинга курса доллара США

к рублю менее 80 руб. за доллар ставка составляет 0% от

таможенной стоимости.

Максимальная ставка составляет 7% от таможенной стоимости

товара и применяется при курсе более 95 руб. за доллар.

Указанные ставки не применяются в отношении товаров, ставки

вывозных таможенных пошлин на которые утверждены

Постановлениями N N 2068, 117, 546, 532 и Постановлением

Правительства РФ от 14.02.2024 N 168.

26. 3. Сборы, которые предстоит платить всем

Экологический сборЭкосбор - это обязательный платеж

для производителей и импортеров

товаров и упаковки, который

компенсирует затраты на утилизацию

их продукции после того, как она

станет мусором.

27.

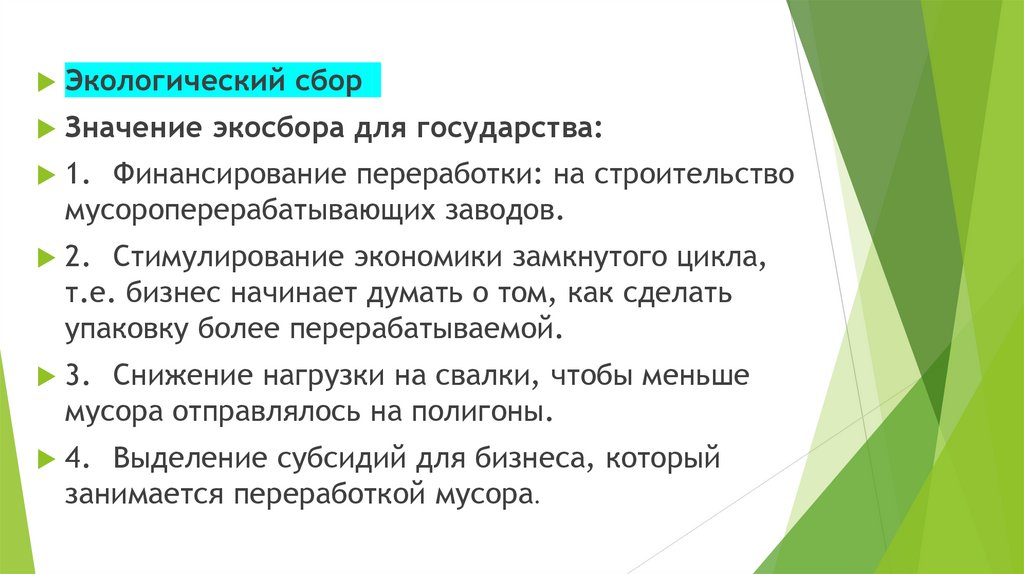

Экологический сборЗначение экосбора для государства:

1.

Финансирование переработки: на строительство

мусороперерабатывающих заводов.

2.

Стимулирование экономики замкнутого цикла,

т.е. бизнес начинает думать о том, как сделать

упаковку более перерабатываемой.

3.

Снижение нагрузки на свалки, чтобы меньше

мусора отправлялось на полигоны.

4.

Выделение субсидий для бизнеса, который

занимается переработкой мусора.

28.

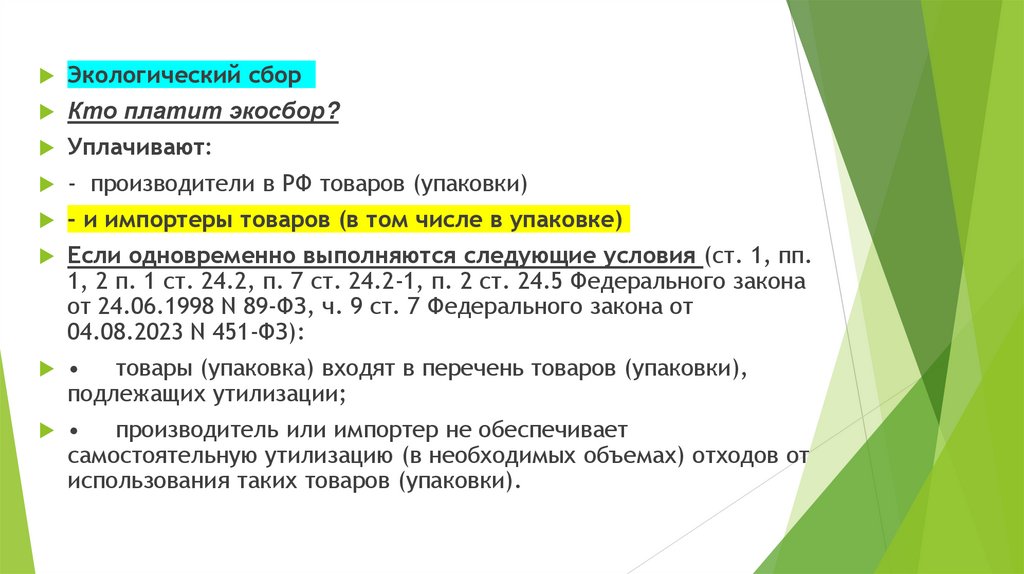

Экологический сборКто платит экосбор?

Уплачивают:

-

производители в РФ товаров (упаковки)

- и импортеры товаров (в том числе в упаковке)

Если одновременно выполняются следующие условия (ст. 1, пп.

1, 2 п. 1 ст. 24.2, п. 7 ст. 24.2-1, п. 2 ст. 24.5 Федерального закона

от 24.06.1998 N 89-ФЗ, ч. 9 ст. 7 Федерального закона от

04.08.2023 N 451-ФЗ):

товары (упаковка) входят в перечень товаров (упаковки),

подлежащих утилизации;

производитель или импортер не обеспечивает

самостоятельную утилизацию (в необходимых объемах) отходов от

использования таких товаров (упаковки).

29.

Экологический сборКто платит экосбор?

В определенных случаях экологический сбор

уплачивают лица, осуществляющие

деятельность по утилизации отходов (п. п. 5, 6

ст. 24.2-2 Федерального закона от 24.06.1998 N

89-ФЗ, п. 5 Правил, утвержденных

Постановлением Правительства РФ от 30.12.2024

N 1990).

Экологический сбор не уплачивается в

отношении массы товаров (упаковки),

которые вывозятся из РФ (п. 5 ст. 24.5

Федерального закона от 24.06.1998 N 89-ФЗ).

30.

Экологический сборЧто изменится с 1 января 2026

года?

Планируются поднять ставки сбора.

Главный посыл: платить будут

больше те, чьи товары и упаковку

сложнее и дороже утилизировать.

Общая ставка = Базовое значение

х Повышающий коэффициент

31.

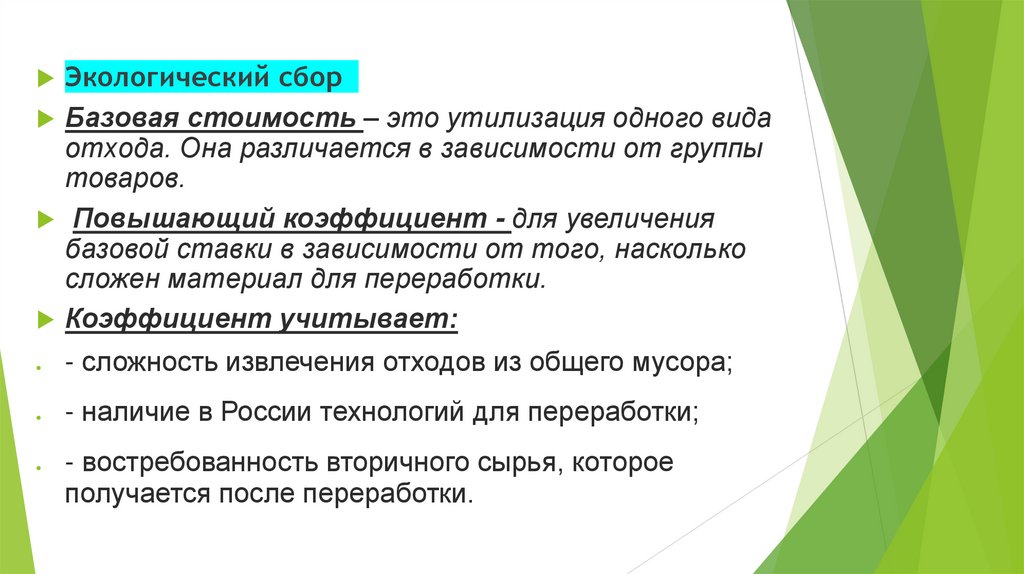

Экологический сборБазовая стоимость – это утилизация одного вида

отхода. Она различается в зависимости от группы

товаров.

Повышающий коэффициент - для увеличения

базовой ставки в зависимости от того, насколько

сложен материал для переработки.

Коэффициент учитывает:

- сложность извлечения отходов из общего мусора;

- наличие в России технологий для переработки;

- востребованность вторичного сырья, которое

получается после переработки.

32.

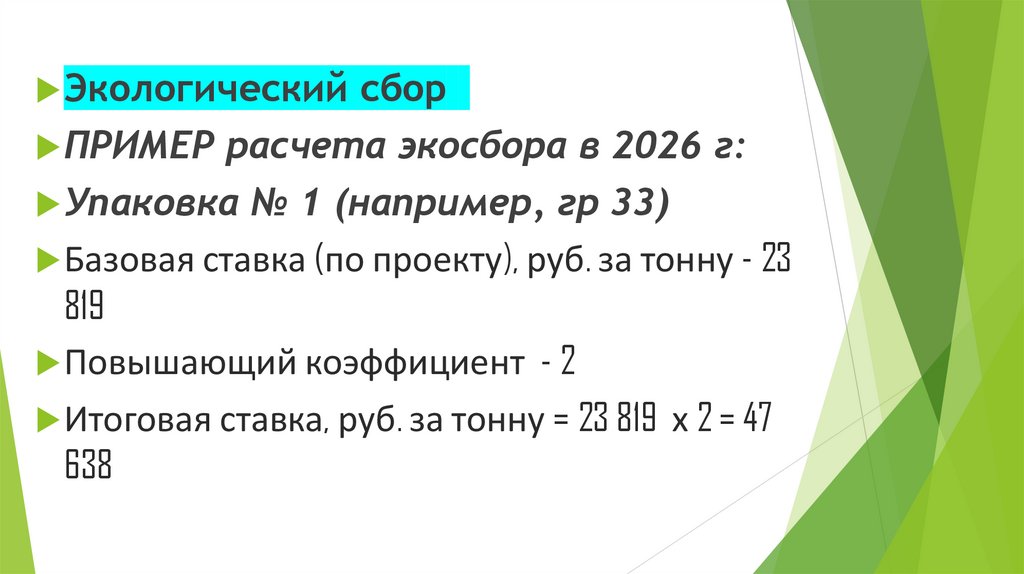

Экологический сборПРИМЕР расчета экосбора в 2026 г:

Упаковка № 1 (например, гр 33)

Базовая ставка (по проекту), руб. за тонну - 23

819

Повышающий коэффициент - 2

Итоговая ставка, руб. за тонну = 23 819 х 2 = 47

638

33.

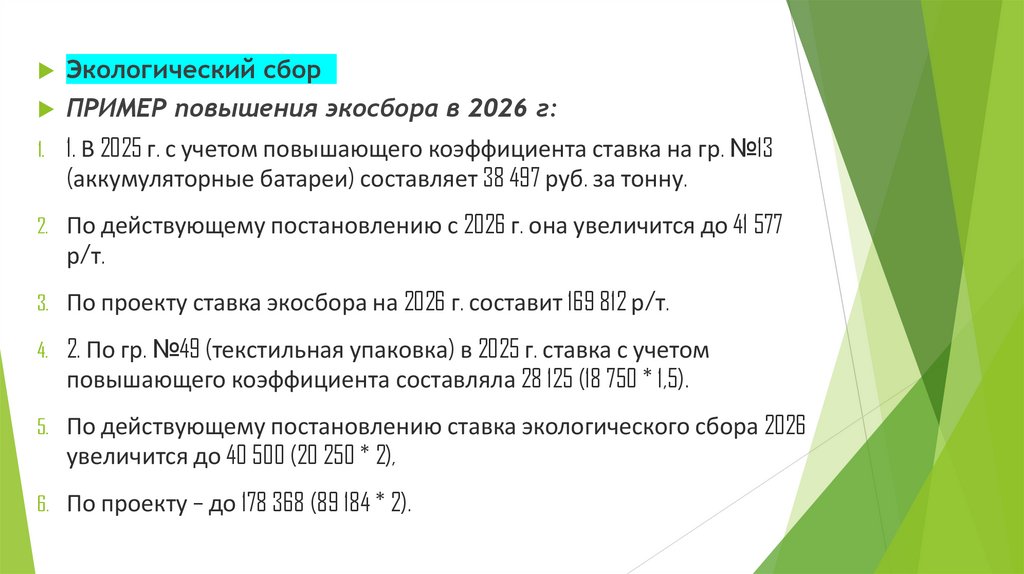

Экологический сборПРИМЕР повышения экосбора в 2026 г:

1.

1. В 2025 г. с учетом повышающего коэффициента ставка на гр. №13

(аккумуляторные батареи) составляет 38 497 руб. за тонну.

2.

По действующему постановлению с 2026 г. она увеличится до 41 577

р/т.

3.

По проекту ставка экосбора на 2026 г. составит 169 812 р/т.

4.

2. По гр. №49 (текстильная упаковка) в 2025 г. ставка с учетом

повышающего коэффициента составляла 28 125 (18 750 * 1,5).

5.

По действующему постановлению ставка экологического сбора 2026

увеличится до 40 500 (20 250 * 2),

6.

По проекту – до 178 368 (89 184 * 2).

34.

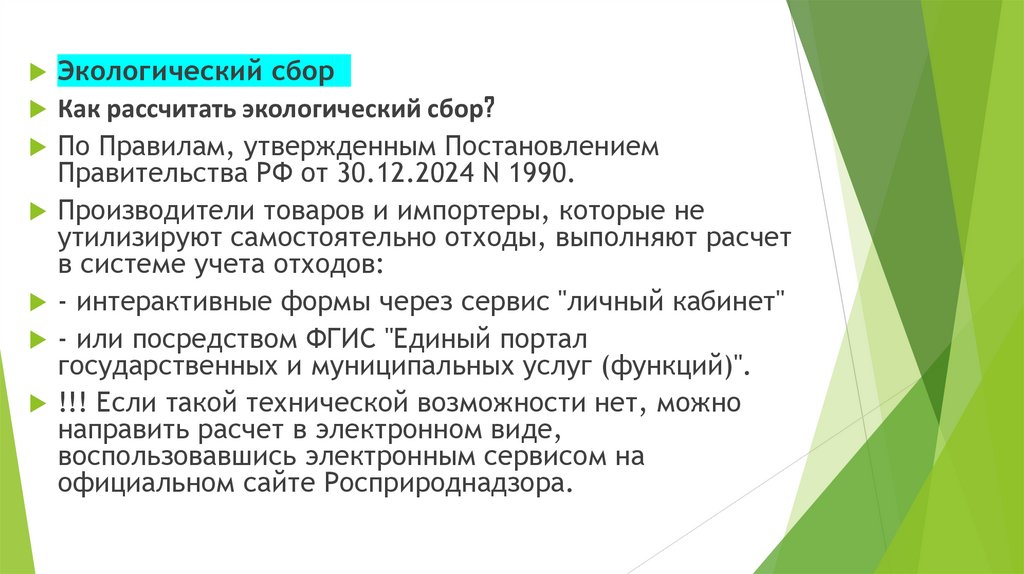

Экологический сборКак рассчитать экологический сбор?

По Правилам, утвержденным Постановлением

Правительства РФ от 30.12.2024 N 1990.

Производители товаров и импортеры, которые не

утилизируют самостоятельно отходы, выполняют расчет

в системе учета отходов:

- интерактивные формы через сервис "личный кабинет"

- или посредством ФГИС "Единый портал

государственных и муниципальных услуг (функций)".

!!! Если такой технической возможности нет, можно

направить расчет в электронном виде,

воспользовавшись электронным сервисом на

официальном сайте Росприроднадзора.

35.

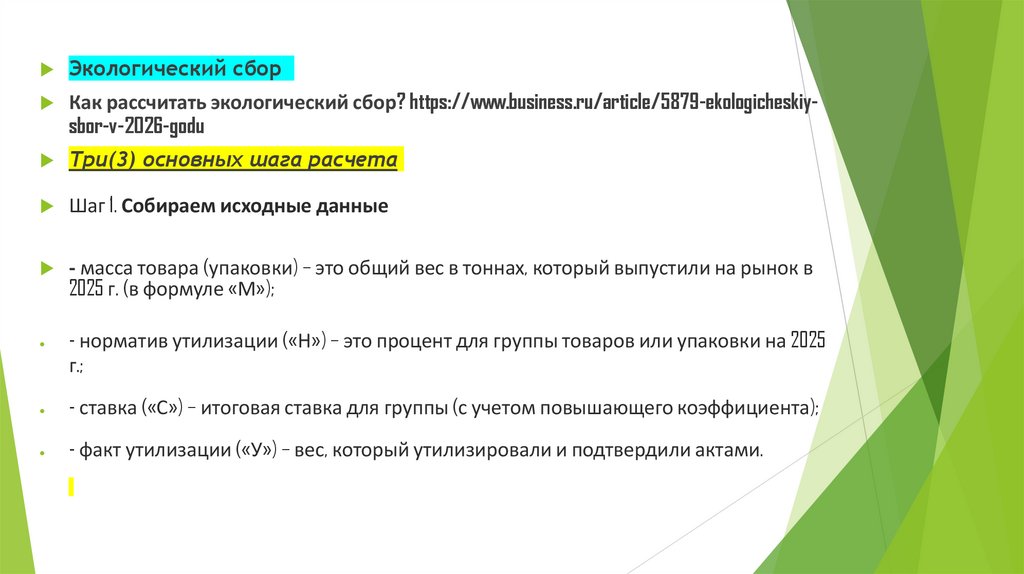

Экологический сборКак рассчитать экологический сбор? https://www.business.ru/article/5879-ekologicheskiysbor-v-2026-godu

Три(3) основных шага расчета

Шаг 1. Собираем исходные данные

- масса товара (упаковки) – это общий вес в тоннах, который выпустили на рынок в

2025 г. (в формуле «М»);

- норматив утилизации («Н») – это процент для группы товаров или упаковки на 2025

г.;

- ставка («С») – итоговая ставка для группы (с учетом повышающего коэффициента);

- факт утилизации («У») – вес, который утилизировали и подтвердили актами.

36.

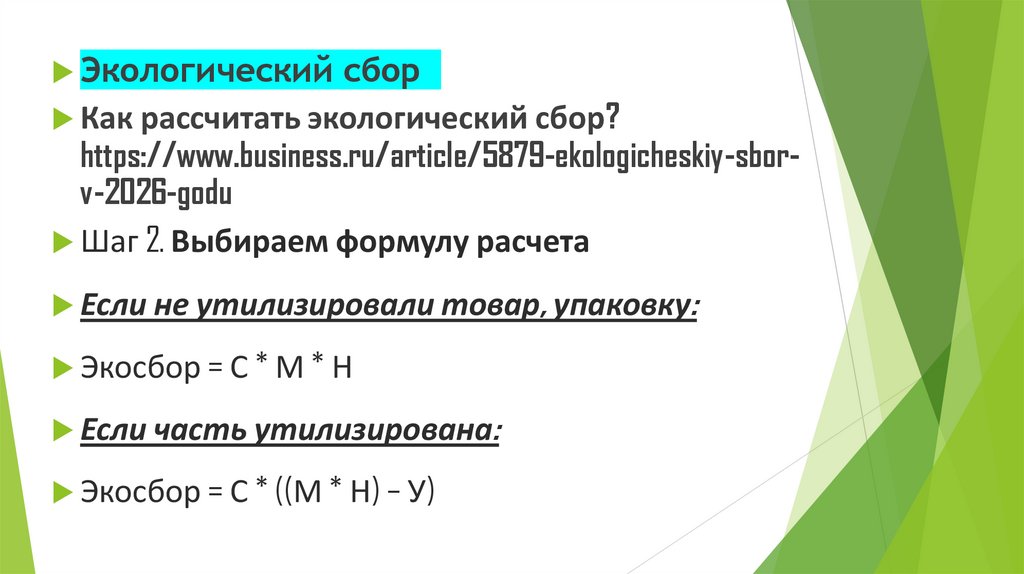

Экологический сборКак рассчитать экологический сбор?

https://www.business.ru/article/5879-ekologicheskiy-sborv-2026-godu

Шаг 2. Выбираем формулу расчета

Если не утилизировали товар, упаковку:

Экосбор = С * М * Н

Если часть утилизирована:

Экосбор = С * ((М * Н) – У)

37.

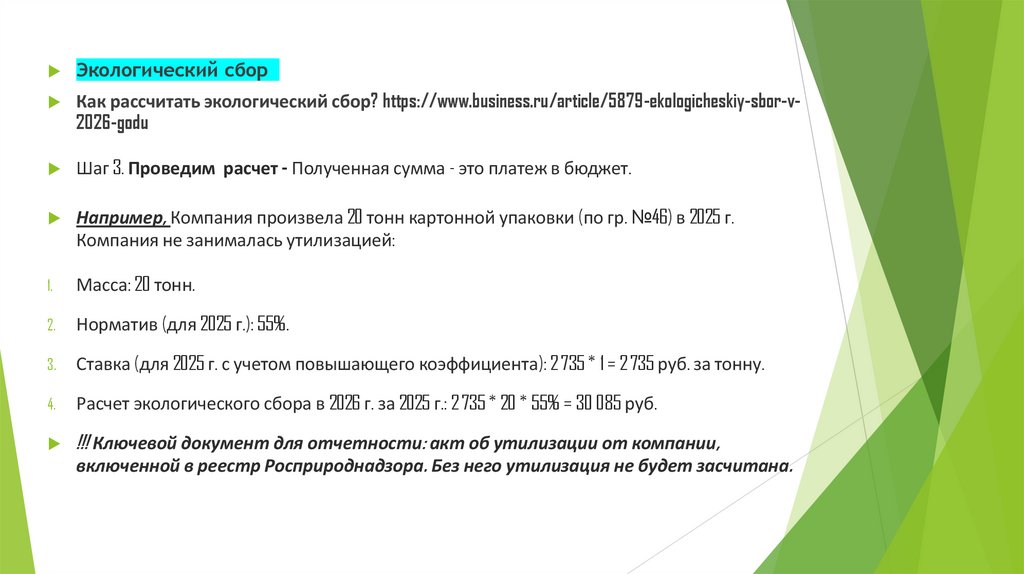

Экологический сборКак рассчитать экологический сбор? https://www.business.ru/article/5879-ekologicheskiy-sbor-v2026-godu

Шаг 3. Проведим расчет - Полученная сумма - это платеж в бюджет.

Например, Компания произвела 20 тонн картонной упаковки (по гр. №46) в 2025 г.

Компания не занималась утилизацией:

1.

Масса: 20 тонн.

2.

Норматив (для 2025 г.): 55%.

3.

Ставка (для 2025 г. с учетом повышающего коэффициента): 2 735 * 1 = 2 735 руб. за тонну.

4.

Расчет экологического сбора в 2026 г. за 2025 г.: 2 735 * 20 * 55% = 30 085 руб.

!!! Ключевой документ для отчетности: акт об утилизации от компании,

включенной в реестр Росприроднадзора. Без него утилизация не будет засчитана.

38.

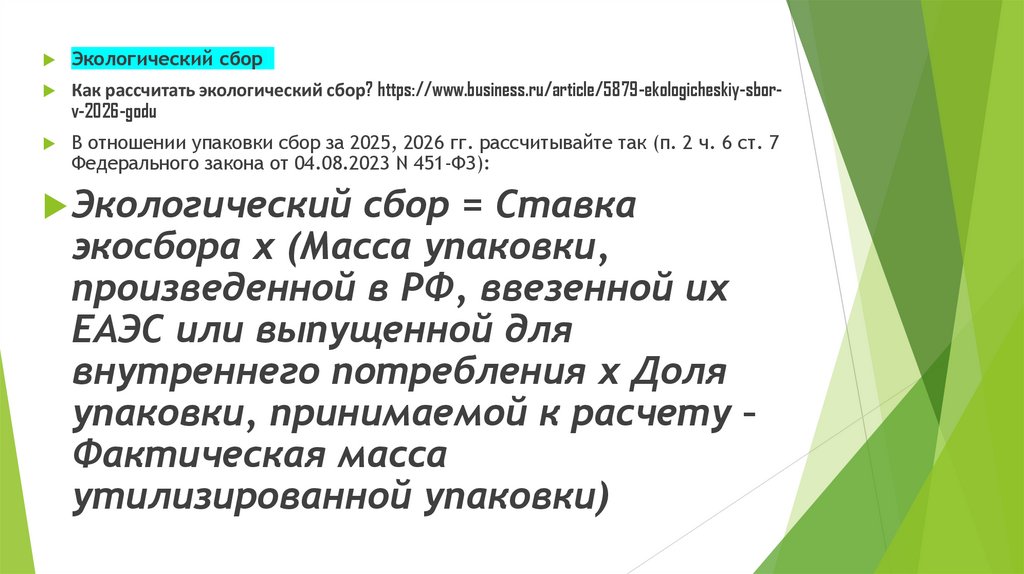

Экологический сборКак рассчитать экологический сбор? https://www.business.ru/article/5879-ekologicheskiy-sborv-2026-godu

В отношении упаковки сбор за 2025, 2026 гг. рассчитывайте так (п. 2 ч. 6 ст. 7

Федерального закона от 04.08.2023 N 451-ФЗ):

Экологический сбор = Ставка

экосбора х (Масса упаковки,

произведенной в РФ, ввезенной их

ЕАЭС или выпущенной для

внутреннего потребления х Доля

упаковки, принимаемой к расчету –

Фактическая масса

утилизированной упаковки)

39.

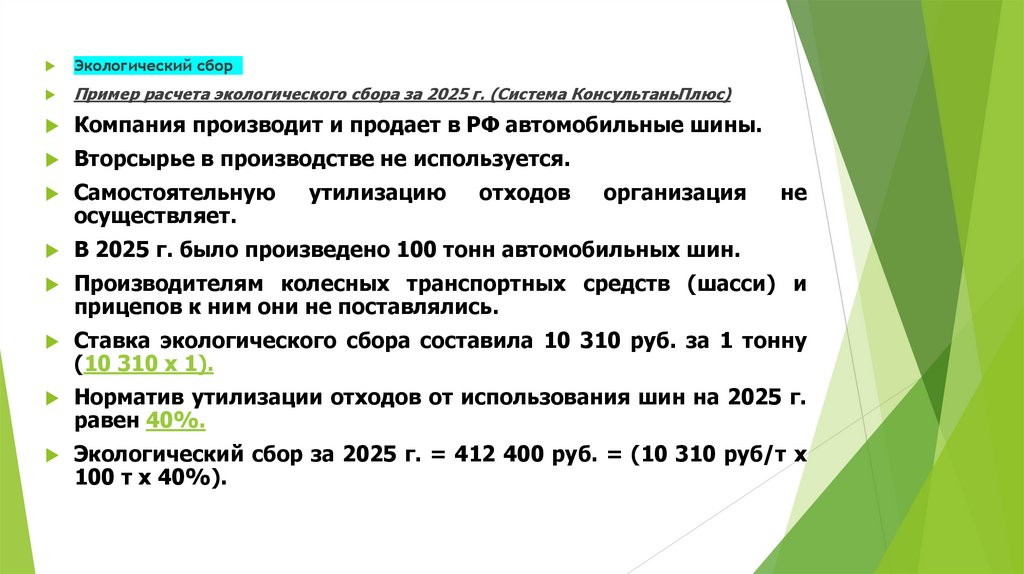

Экологический сборПример расчета экологического сбора за 2025 г. (Система КонсультаньПлюс)

Компания производит и продает в РФ автомобильные шины.

Вторсырье в производстве не используется.

Самостоятельную

осуществляет.

В 2025 г. было произведено 100 тонн автомобильных шин.

Производителям колесных транспортных средств (шасси) и

прицепов к ним они не поставлялись.

Ставка экологического сбора составила 10 310 руб. за 1 тонну

(10 310 x 1).

Норматив утилизации отходов от использования шин на 2025 г.

равен 40%.

Экологический сбор за 2025 г. = 412 400 руб. = (10 310 руб/т x

100 т x 40%).

утилизацию

отходов

организация

не

40.

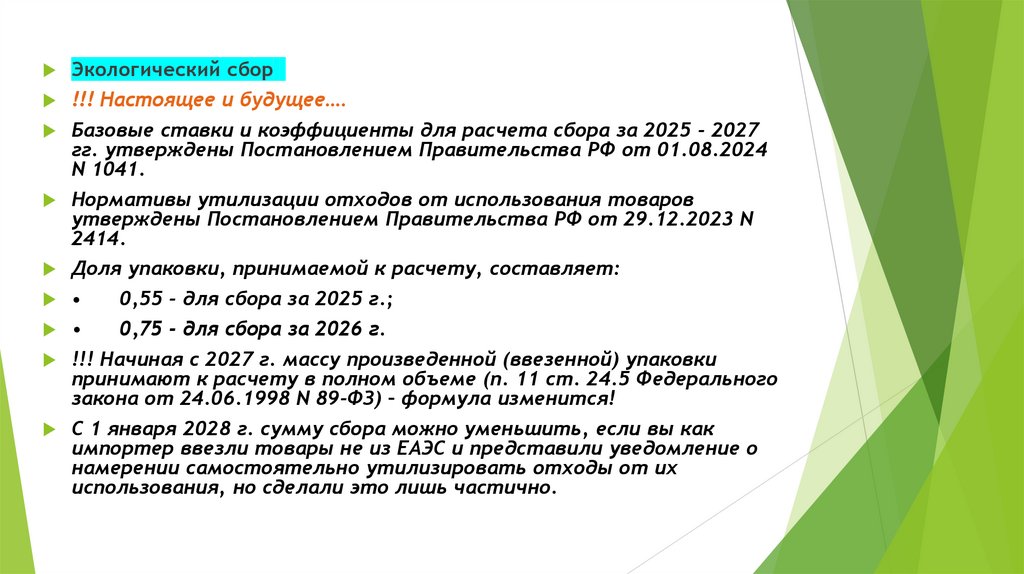

Экологический сбор!!! Настоящее и будущее….

Базовые ставки и коэффициенты для расчета сбора за 2025 - 2027

гг. утверждены Постановлением Правительства РФ от 01.08.2024

N 1041.

Нормативы утилизации отходов от использования товаров

утверждены Постановлением Правительства РФ от 29.12.2023 N

2414.

Доля упаковки, принимаемой к расчету, составляет:

0,55 - для сбора за 2025 г.;

0,75 - для сбора за 2026 г.

!!! Начиная с 2027 г. массу произведенной (ввезенной) упаковки

принимают к расчету в полном объеме (п. 11 ст. 24.5 Федерального

закона от 24.06.1998 N 89-ФЗ) – формула изменится!

С 1 января 2028 г. сумму сбора можно уменьшить, если вы как

импортер ввезли товары не из ЕАЭС и представили уведомление о

намерении самостоятельно утилизировать отходы от их

использования, но сделали это лишь частично.

41.

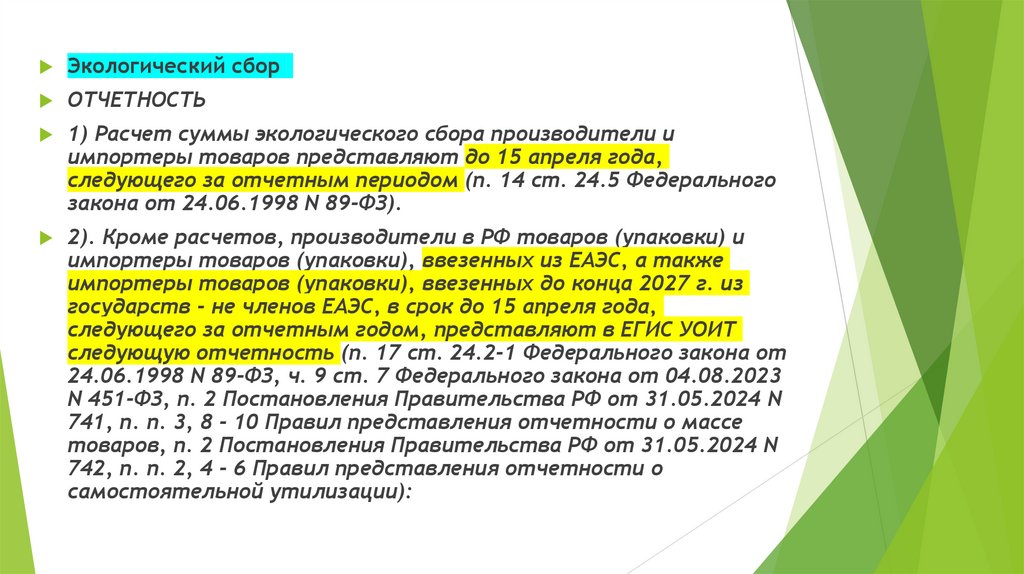

Экологический сборОТЧЕТНОСТЬ

1) Расчет суммы экологического сбора производители и

импортеры товаров представляют до 15 апреля года,

следующего за отчетным периодом (п. 14 ст. 24.5 Федерального

закона от 24.06.1998 N 89-ФЗ).

2). Кроме расчетов, производители в РФ товаров (упаковки) и

импортеры товаров (упаковки), ввезенных из ЕАЭС, а также

импортеры товаров (упаковки), ввезенных до конца 2027 г. из

государств - не членов ЕАЭС, в срок до 15 апреля года,

следующего за отчетным годом, представляют в ЕГИС УОИТ

следующую отчетность (п. 17 ст. 24.2-1 Федерального закона от

24.06.1998 N 89-ФЗ, ч. 9 ст. 7 Федерального закона от 04.08.2023

N 451-ФЗ, п. 2 Постановления Правительства РФ от 31.05.2024 N

741, п. п. 3, 8 - 10 Правил представления отчетности о массе

товаров, п. 2 Постановления Правительства РФ от 31.05.2024 N

742, п. п. 2, 4 - 6 Правил представления отчетности о

самостоятельной утилизации):

42.

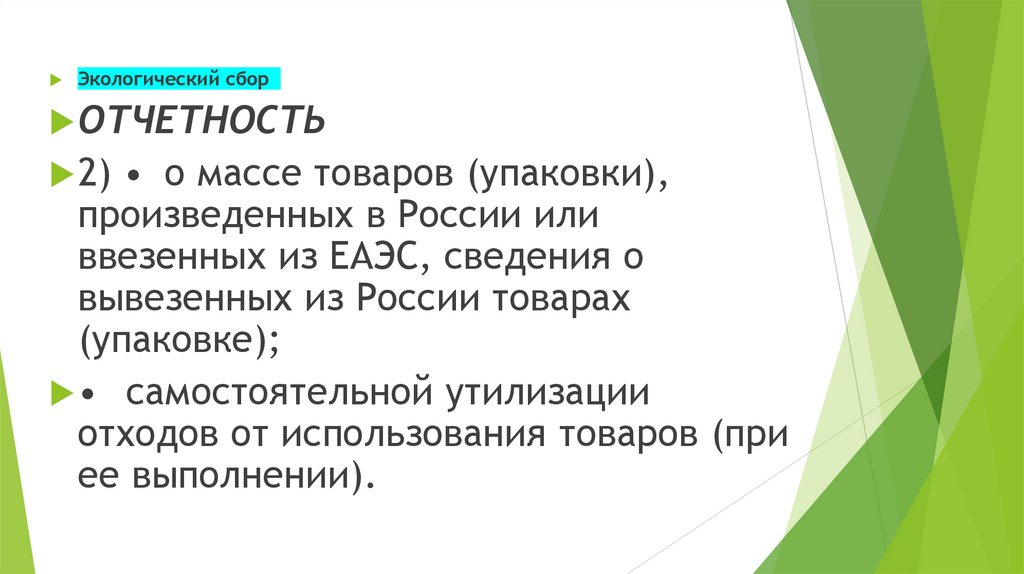

Экологический сборОТЧЕТНОСТЬ

2) • о массе товаров (упаковки),

произведенных в России или

ввезенных из ЕАЭС, сведения о

вывезенных из России товарах

(упаковке);

• самостоятельной утилизации

отходов от использования товаров (при

ее выполнении).

43.

Экологический сборОТЧЕТНОСТЬ

С 1 января 2028 г. импортеры товаров (упаковки),

ввезенных в Россию не из стран ЕАЭС, представляют

следующую отчетность в ЕГИС УОИТ (п. 18 ст. 24.2-1

Федерального закона от 24.06.1998 N 89-ФЗ, п. п. 4, 8, 10

Правил представления отчетности о массе товаров, п. п. 3 6 Правил представления отчетности о самостоятельной

утилизации):

!!! о массе товаров (упаковки), ввезенных не из

ЕАЭС, - до дня выпуска товаров (упаковки) для

внутреннего потребления;

самостоятельной утилизации отходов от использования

товаров (при ее выполнении) - не позднее 15 апреля

года, следующего за отчетным годом.

44.

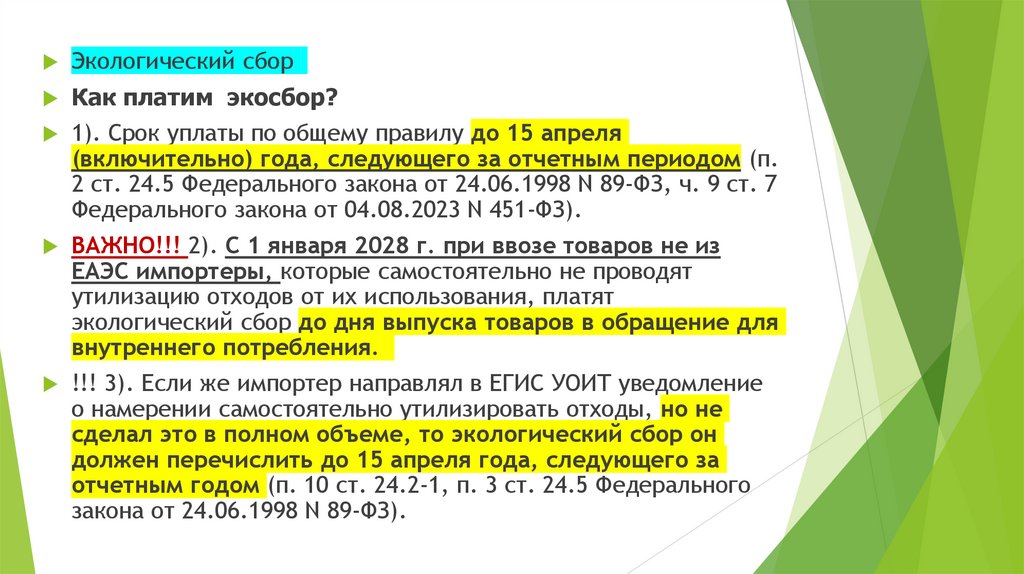

Экологический сборКак платим

экосбор?

1). Срок уплаты по общему правилу до 15 апреля

(включительно) года, следующего за отчетным периодом (п.

2 ст. 24.5 Федерального закона от 24.06.1998 N 89-ФЗ, ч. 9 ст. 7

Федерального закона от 04.08.2023 N 451-ФЗ).

ВАЖНО!!! 2). С 1 января 2028 г. при ввозе товаров не из

ЕАЭС импортеры, которые самостоятельно не проводят

утилизацию отходов от их использования, платят

экологический сбор до дня выпуска товаров в обращение для

внутреннего потребления.

!!! 3). Если же импортер направлял в ЕГИС УОИТ уведомление

о намерении самостоятельно утилизировать отходы, но не

сделал это в полном объеме, то экологический сбор он

должен перечислить до 15 апреля года, следующего за

отчетным годом (п. 10 ст. 24.2-1, п. 3 ст. 24.5 Федерального

закона от 24.06.1998 N 89-ФЗ).

45.

Экологический сборКак платим

экосбор?

Экосбор перечисляем следующим образом (п. п. 9, 10 Правил,

утвержденных Постановлением Правительства РФ от 30.12.2024

N 1990, Информация Росприроднадзора):

производители товаров (упаковки) - на счет

территориального органа Росприроднадзора по месту своей

регистрации;

импортеры товаров (упаковки) - на счет

Росприроднадзора.

На тот же счет уплачивают сбор организации, которые и

импортируют, и производят товары (упаковку), подлежащие

утилизации.

Реквизиты для перечисления экологического сбора можно найти

на официальных сайтах Росприроднадзора и его

территориальных органов.

46.

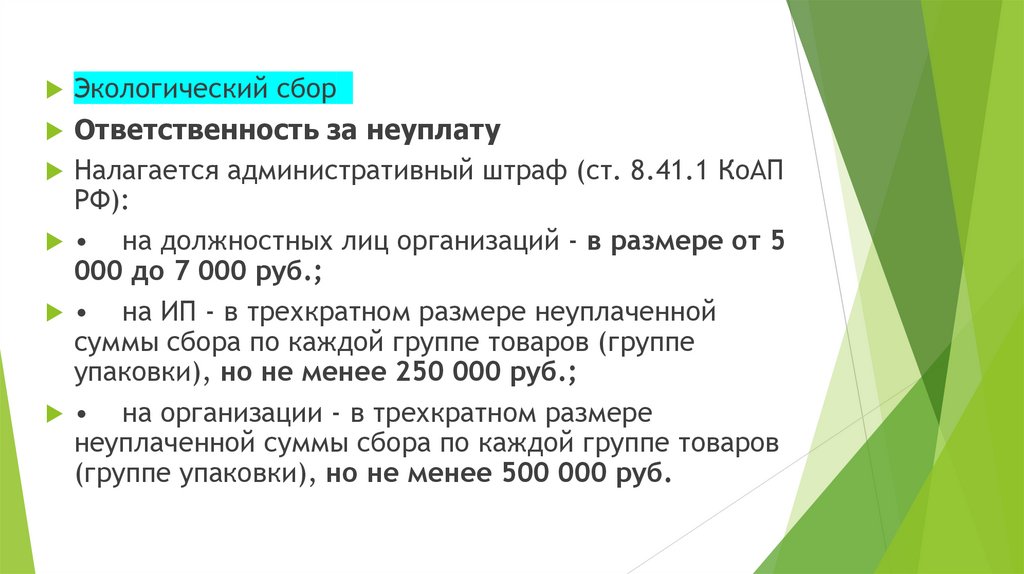

Экологический сборОтветственность за неуплату

Налагается административный штраф (ст. 8.41.1 КоАП

РФ):

на должностных лиц организаций - в размере от 5

000 до 7 000 руб.;

на ИП - в трехкратном размере неуплаченной

суммы сбора по каждой группе товаров (группе

упаковки), но не менее 250 000 руб.;

на организации - в трехкратном размере

неуплаченной суммы сбора по каждой группе товаров

(группе упаковки), но не менее 500 000 руб.

47.

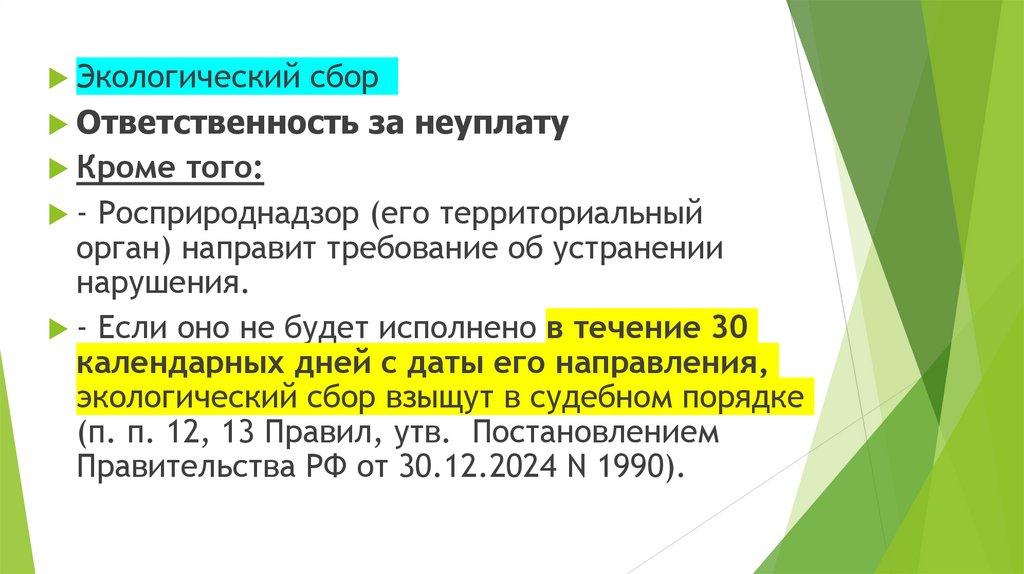

Экологический сборОтветственность за неуплату

Кроме того:

- Росприроднадзор (его территориальный

орган) направит требование об устранении

нарушения.

- Если оно не будет исполнено в течение 30

календарных дней с даты его направления,

экологический сбор взыщут в судебном порядке

(п. п. 12, 13 Правил, утв. Постановлением

Правительства РФ от 30.12.2024 N 1990).

48.

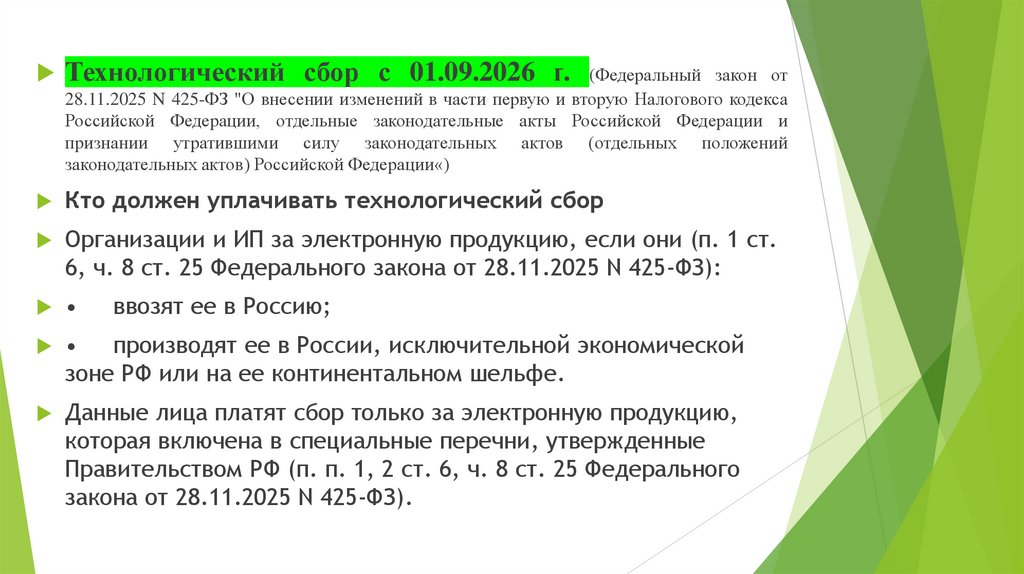

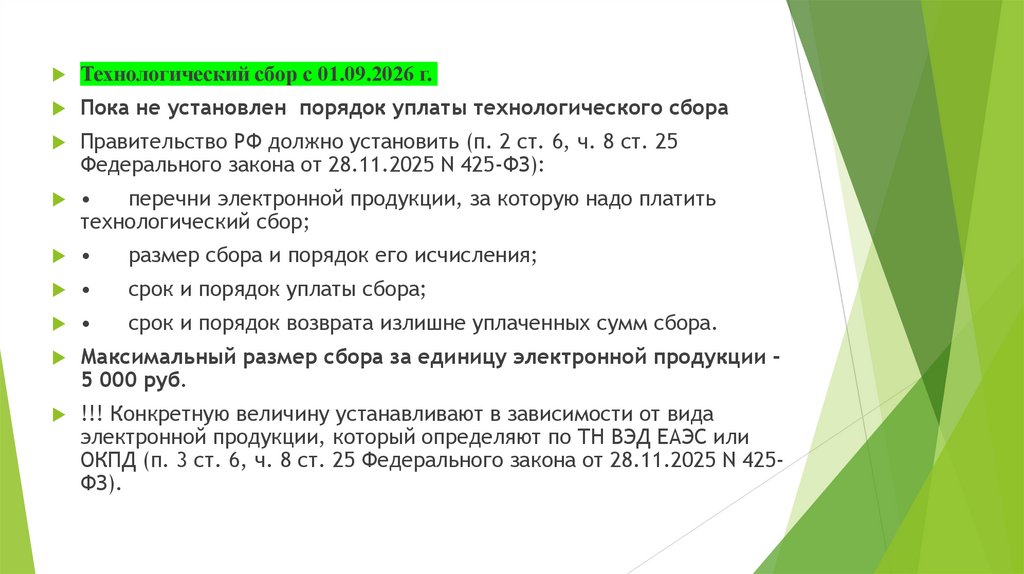

Технологическийсбор с 01.09.2026 г. (Федеральный закон от

28.11.2025 N 425-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса

Российской Федерации, отдельные законодательные акты Российской Федерации и

признании утратившими силу законодательных актов (отдельных положений

законодательных актов) Российской Федерации«)

Кто должен уплачивать технологический сбор

Организации и ИП за электронную продукцию, если они (п. 1 ст.

6, ч. 8 ст. 25 Федерального закона от 28.11.2025 N 425-ФЗ):

ввозят ее в Россию;

производят ее в России, исключительной экономической

зоне РФ или на ее континентальном шельфе.

Данные лица платят сбор только за электронную продукцию,

которая включена в специальные перечни, утвержденные

Правительством РФ (п. п. 1, 2 ст. 6, ч. 8 ст. 25 Федерального

закона от 28.11.2025 N 425-ФЗ).

49.

Технологический сбор с 01.09.2026 г.Пока не установлен порядок уплаты технологического сбора

Правительство РФ должно установить (п. 2 ст. 6, ч. 8 ст. 25

Федерального закона от 28.11.2025 N 425-ФЗ):

перечни электронной продукции, за которую надо платить

технологический сбор;

размер сбора и порядок его исчисления;

срок и порядок уплаты сбора;

срок и порядок возврата излишне уплаченных сумм сбора.

Максимальный размер сбора за единицу электронной продукции 5 000 руб.

!!! Конкретную величину устанавливают в зависимости от вида

электронной продукции, который определяют по ТН ВЭД ЕАЭС или

ОКПД (п. 3 ст. 6, ч. 8 ст. 25 Федерального закона от 28.11.2025 N 425ФЗ).

50.

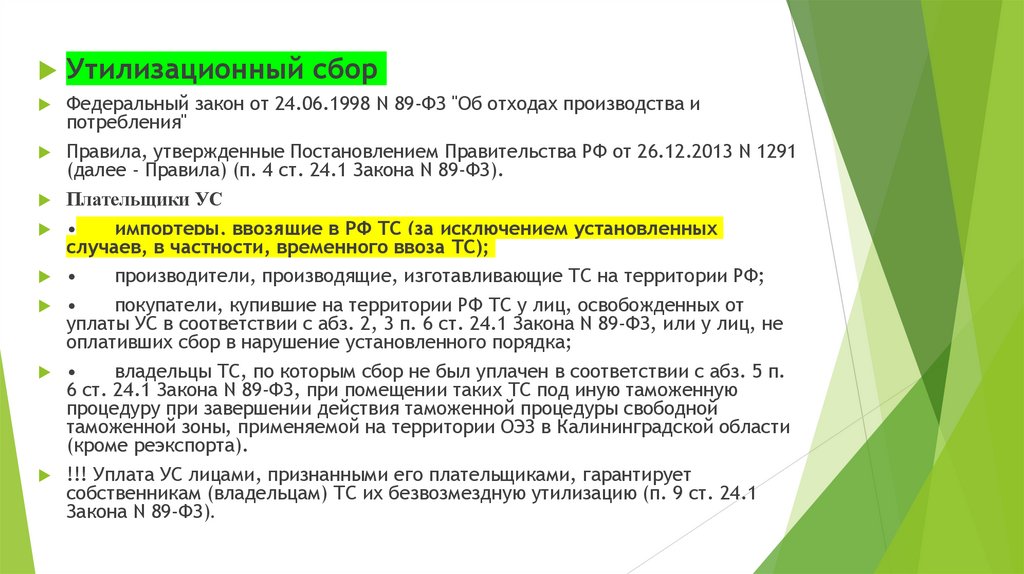

Утилизационный сборФедеральный закон от 24.06.1998 N 89-ФЗ "Об отходах производства и

потребления"

Правила, утвержденные Постановлением Правительства РФ от 26.12.2013 N 1291

(далее - Правила) (п. 4 ст. 24.1 Закона N 89-ФЗ).

Плательщики УС

импортеры, ввозящие в РФ ТС (за исключением установленных

случаев, в частности, временного ввоза ТС);

покупатели, купившие на территории РФ ТС у лиц, освобожденных от

уплаты УС в соответствии с абз. 2, 3 п. 6 ст. 24.1 Закона N 89-ФЗ, или у лиц, не

оплативших сбор в нарушение установленного порядка;

владельцы ТС, по которым сбор не был уплачен в соответствии с абз. 5 п.

6 ст. 24.1 Закона N 89-ФЗ, при помещении таких ТС под иную таможенную

процедуру при завершении действия таможенной процедуры свободной

таможенной зоны, применяемой на территории ОЭЗ в Калининградской области

(кроме реэкспорта).

!!! Уплата УС лицами, признанными его плательщиками, гарантирует

собственникам (владельцам) ТС их безвозмездную утилизацию (п. 9 ст. 24.1

Закона N 89-ФЗ).

производители, производящие, изготавливающие ТС на территории РФ;

51.

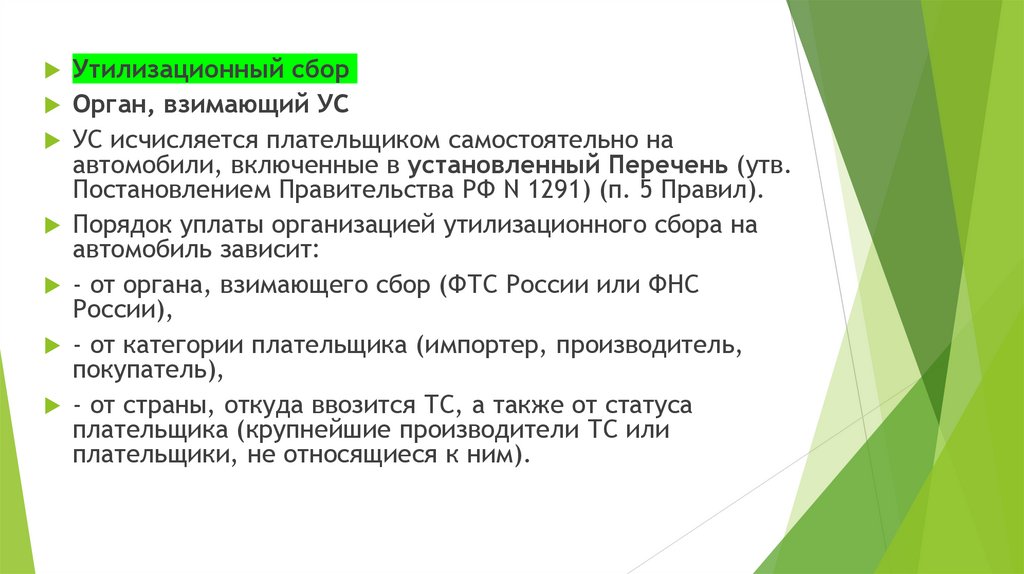

Утилизационный сборОрган, взимающий УС

УС исчисляется плательщиком самостоятельно на

автомобили, включенные в установленный Перечень (утв.

Постановлением Правительства РФ N 1291) (п. 5 Правил).

Порядок уплаты организацией утилизационного сбора на

автомобиль зависит:

- от органа, взимающего сбор (ФТС России или ФНС

России),

- от категории плательщика (импортер, производитель,

покупатель),

- от страны, откуда ввозится ТС, а также от статуса

плательщика (крупнейшие производители ТС или

плательщики, не относящиеся к ним).

52.

Утилизационный сборОрган, взимающий УС

1). Федеральной таможенной службе УС на автомобиль

уплачивают (п. 3 Правил):

импортеры, ввозящие ТС в РФ;

покупатели купленных на территории России ТС у лиц,

которые ввезли эти ТС в РФ и освобождены от уплаты сбора в

соответствии с абз. 2, 3 п. 6 ст. 24.1 Закона N 89-ФЗ, или у лиц,

нарушивших свою обязанность по уплате УС по ввезенному ТС;

владельцы ТС, в отношении которых УС не был уплачен в

соответствии с абз. 5 п. 6 ст. 24.1 Закона N 89-ФЗ, при

помещении таких ТС под иную таможенную процедуру при

завершении действия таможенной процедуры свободной

таможенной зоны, применяемой на территории ОЭЗ в

Калининградской области (кроме реэкспорта).

53.

Утилизационный сборОрган, взимающий УС

2). Налоговому органу УС на автомобиль

уплачивают (п. 4 Правил):

производители (в том числе организации крупнейшие производители), осуществляющие

производство, изготовление ТС на территории РФ;

покупатели приобретенных на территории РФ ТС у

лиц, освобожденных от уплаты УС (кроме покупок у

лиц, которые ввезли эти ТС в РФ и освобождены от

уплаты сбора по абз. 2, 3 п. 6 ст. 24.1 Закона N 89ФЗ), или у лиц, нарушивших свою обязанность по

уплате сбора.

54.

Утилизационный сборПлатежи УС

УС на автомобиль уплачивается в валюте РФ отдельными

расчетными (платежными) документами.

В установленных случаях в отношении ТС, ввозимых из стран

ЕАЭС, сбор уплачивается только путем внесения авансовых

платежей в счет уплаты сбора на лицевой счет плательщика юридического лица, открытый в таможенном органе для уплаты

таможенных пошлин, налогов и иных платежей, взимание

которых возложено на таможенные органы, по соответствующему

коду бюджетной классификации (далее - КБК) на счет

Федерального казначейства (п. 6 Правил).

Уплату УС, взимаемого ФТС России, возможно осуществить с

использованием электронных средств платежа (в том числе

через платежные терминалы или банкоматы) (п. 11(1) Правил).

55.

Утилизационный сборСроки уплаты УС

Сроки уплаты УС на автомобиль зависят от статуса плательщика-организации:

- крупнейшие производители ТС (45 календ. Дней)

- или плательщики, не относящиеся к ним.

Критерии организаций - крупнейших производителей ТС, признаваемых

плательщиками УС, включенных в соответствующий реестр, установлены п. 1

Порядка, утвержденного Приказом Минпромторга России от 20.11.2023 N 4404.

!!! Для остальных плательщиков УС, не относящихся к крупнейшим

производителям ТС, конкретные сроки уплаты УС на автомобиль Правилами

не установлены.

!!! Они должны заплатить сбор до выпуска ТС в обращение (до оформления

паспорта транспортного средства, электронного паспорта, так как в него

вносится отметка об уплате (неуплате) УС) (п. п. 7, 8, 12(2), 15, 18 Правил).

За просрочку уплаты сбора начисляются пени (п. 15(1) Правил).

56. 4. Учет НДС и налога на прибыль в экспортно-импортных операциях

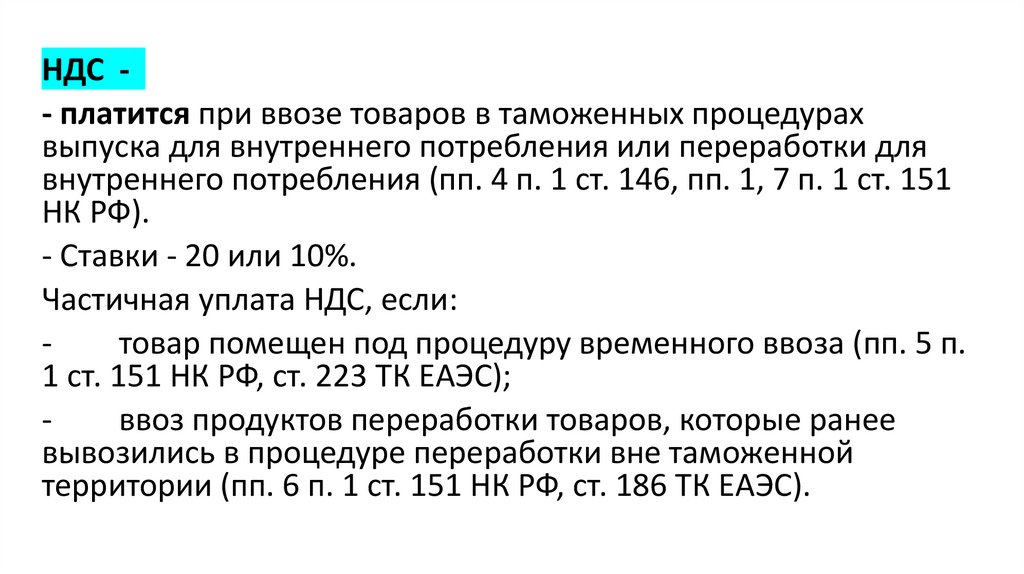

НДС57.

НДС: экспорт в ЕАЭСРеализовать товар можно по различным

договорам, например (п. 2, пп. 1 п. 4, п. п. 9, 11

Протокола о взимании косвенных налогов в

рамках ЕАЭС):

• поставки;

• мены;

• лизинга, если договор предусматривает

переход права собственности на предмет

лизинга лизингополучателю;

• товарного кредита, товарного займа, займа в

виде вещей;

• на изготовление товаров.

58.

НДС: экспорт в ЕАЭС1). Приобретателем товаров может быть

налогоплательщик другой страны ЕАЭС или иного

государства, не входящего в ЕАЭС (пп. 1 п. 4

Протокола о взимании косвенных налогов в

рамках ЕАЭС).

2). Это может быть другая российская

организация, если поставили товар ее

представительству в стране ЕАЭС, которое

является там налогоплательщиком (Письмо

Минфина России от 06.12.2017 N 03-0713/1/81138).

59.

НДС: экспорт в ЕАЭС2). Вопрос: О применении ставки НДС 0% при

реализации российской организацией товаров по

договору поставки представительству другой

российской организации в Белоруссии.

!!!«…при реализации российской организацией

товаров по договору поставки

представительству другой российской

организации, находящемуся на территории

Республики Беларусь и являющемуся

налогоплательщиком данного государства,

налогообложение налогом на добавленную

стоимость производится по нулевой ставке.»

60.

НДС: экспорт в ЕАЭС3) Экспортом может быть и вывоз товара из РФ для

передачи своему представительству, если затем

товар будет реализован другим лицам (Письмо

Минфина России от 24.05.2018 N 03-07-13/1/34967).

Вопрос: Об НДС при реализации российской

организацией товаров через филиал в Казахстане.

!!! «операции по реализации российской

организацией товаров через свой филиал,

находящийся на территории Республики

Казахстан, облагаются налогом на добавленную

стоимость по ставке в размере 0 процентов.

61.

НДС: экспорт в ЕАЭС4). Товары, которые экспортируете, могут быть

произведены в России или импортированы в РФ.

!!! вывозить их вы должны с территории РФ.

А если товары вы перевозите из страны, не

входящей в ЕАЭС, их нужно ввезти в Россию и

поместить здесь под таможенную процедуру

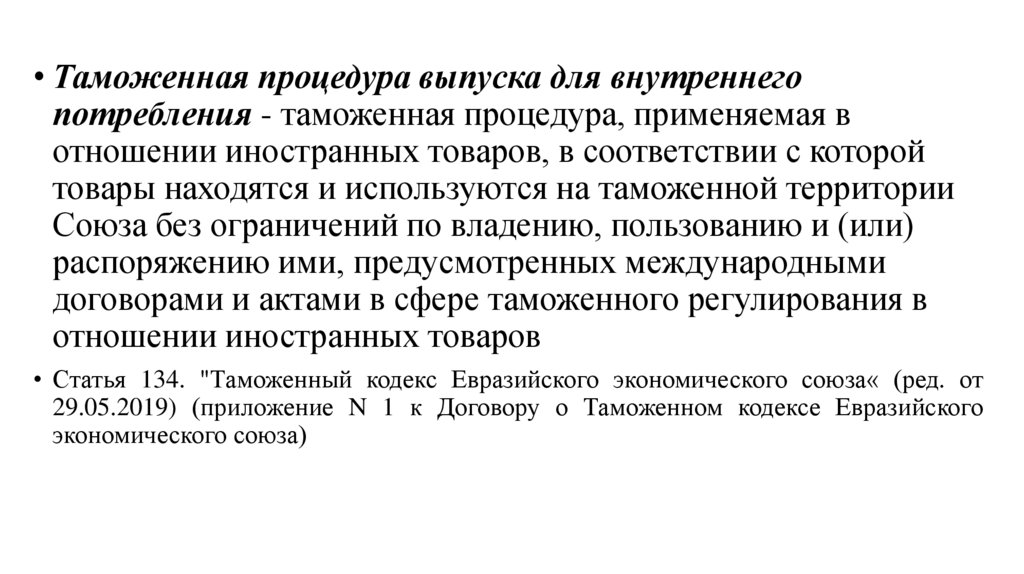

выпуска для внутреннего потребления.

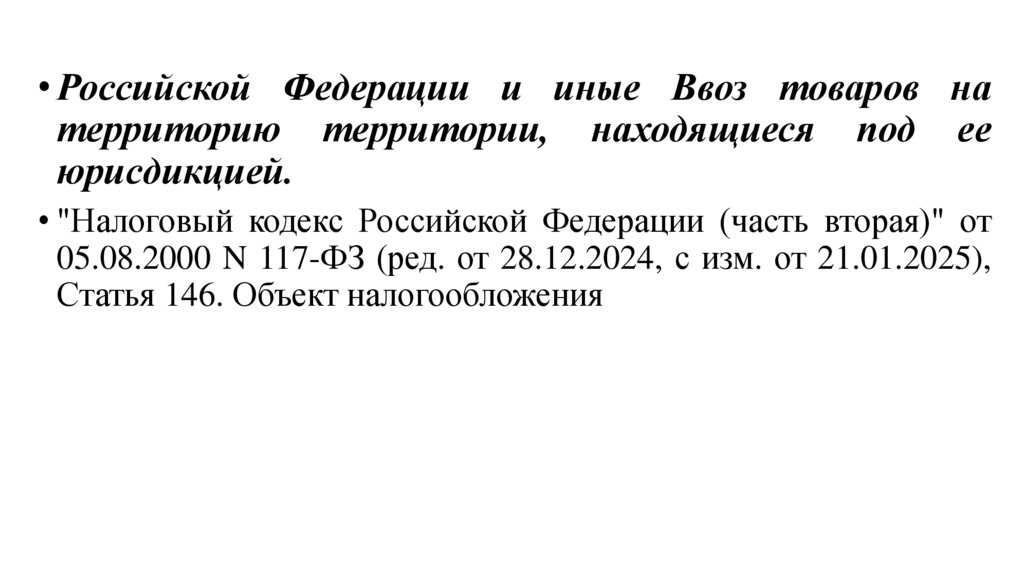

!!! Иначе РФ не является местом реализации, и

операция НДС не облагается (п. 3 Протокола о

взимании косвенных налогов в рамках ЕАЭС, пп. 1 п.

1 ст. 146, ст. 147 НК РФ, Письмо Минфина России от

12.04.2017 N 03-07-13/1/21711).

62.

НДС: экспорт в ЕАЭС5). Признаются ли налогоплательщики на УСН

плательщиками НДС при экспорте в страны ЕАЭС:

Белоруссию, Казахстан, Армению и Киргизию

Да, признаются.

Налогоплательщики на УСН начисляют НДС (в том

числе по ставке 0%) при экспорте в страны ЕАЭС и в

любые другие страны, если не освобождены от

обязанностей плательщика НДС. Это следует из п. 1

ст. 143, п. 1 ст. 145, пп. 1 п. 1 ст. 146, ст. 164 НК РФ.

Плательщиками НДС при экспорте в страны ЕАЭС

признаются те же, кто является плательщиками НДС в

РФ (п. п. 2, 3 Протокола о взимании косвенных

налогов в рамках ЕАЭС).

63.

НДС: экспорт в ЕАЭС6). При экспорте товаров из России в

страны ЕАЭС применяется ставка НДС 0%

(в том числе если вы применяете

специальные пониженные ставки НДС

при УСН) (пп. 1.1 п. 1, п. п. 8, 9 ст. 164 НК

РФ, п. 3 Протокола о взимании косвенных

налогов в рамках ЕАЭС, п. п. 7, 10

Методических рекомендаций по НДС для

УСН, п. п. 7, 10 Методических

рекомендаций по НДС для УСН 2026).

64.

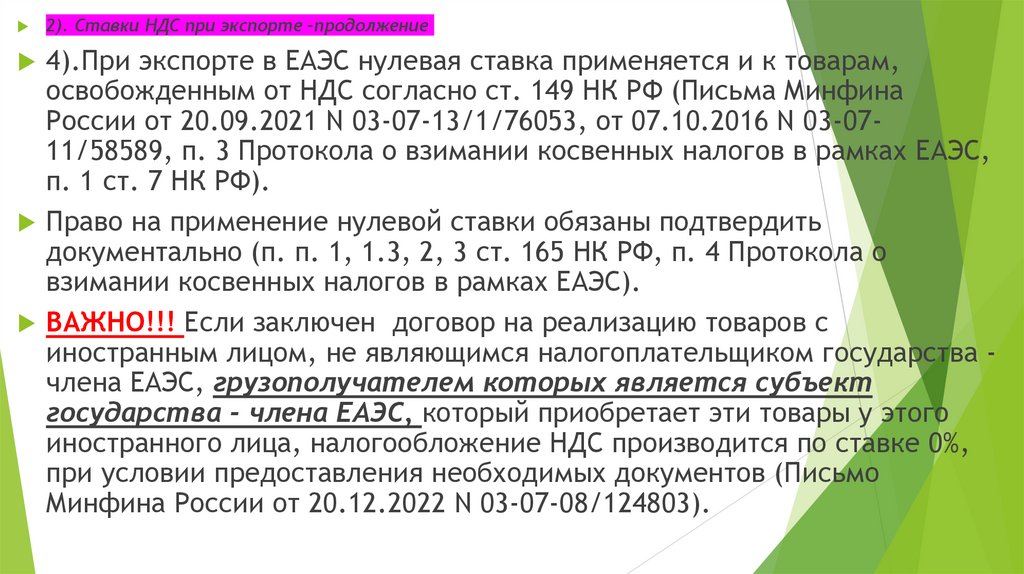

НДС: экспорт в ЕАЭС7). Нулевую ставку нужно применять, даже если

вывозите товары, которые освобождены от НДС в

РФ (Письма Минфина России от 20.09.2021 N 03-0713/1/76053, от 07.10.2016 N 03-07-11/58589, п. 3

Протокола о взимании косвенных налогов в рамках

ЕАЭС, п. 1 ст. 7 НК РФ).

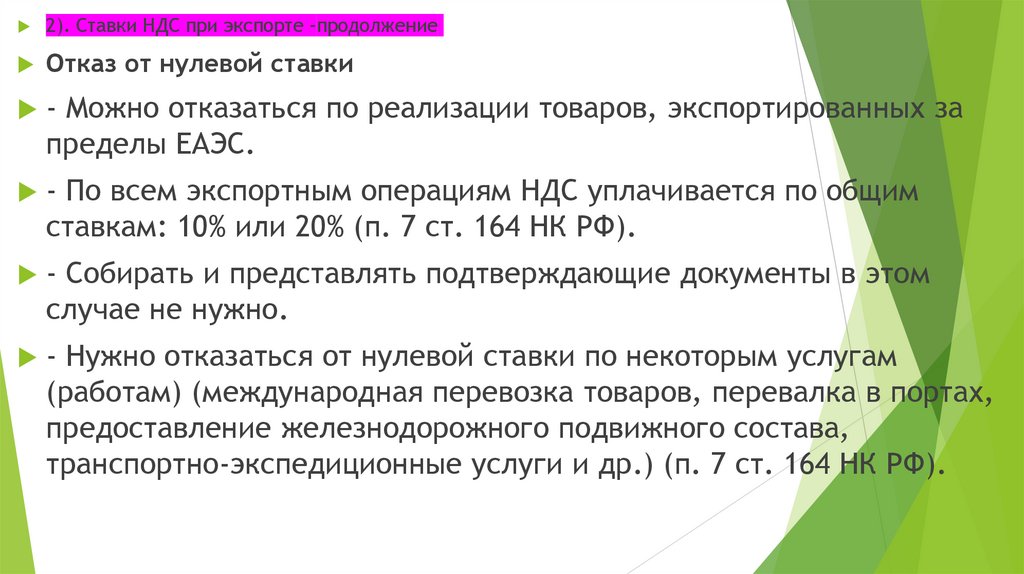

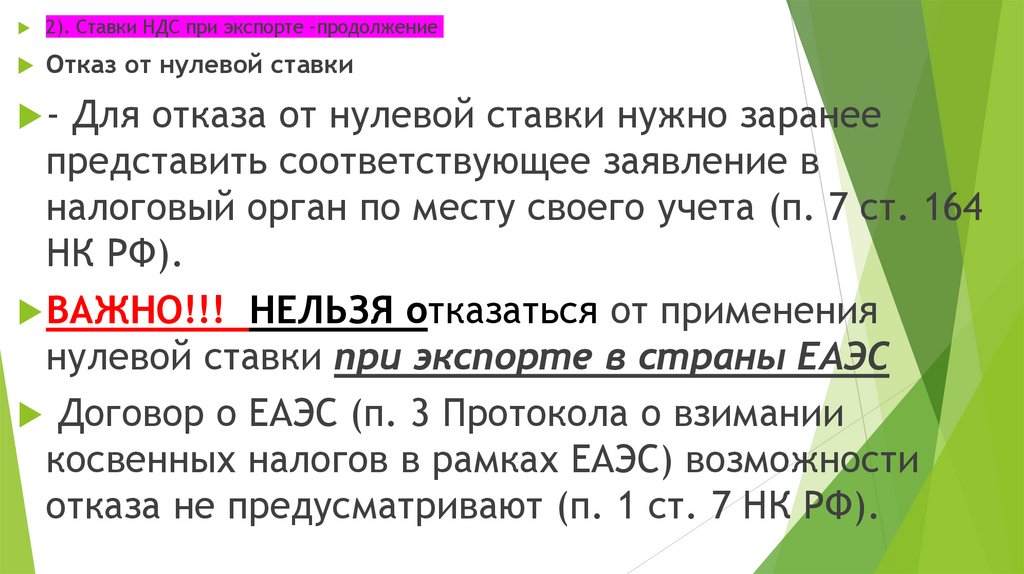

!!! 8). Отказаться от нулевой ставки при

экспорте в ЕАЭС не можете.

Правила п. 7 ст. 164 НК РФ на эти операции не

распространяются, а Протокол о взимании косвенных

налогов в рамках ЕАЭС такой возможности не

предусматривает (Письмо Минфина России от

09.01.2019 N 03-07-13/1/24).

65.

НДС: экспорт в ЕАЭС9). Если заключили договор на реализацию

товаров с иностранным лицом, не являющимся

налогоплательщиком государства - члена

ЕАЭС, грузополучателем которых является

субъект государства - члена ЕАЭС, который

приобретает эти товары у этого иностранного

лица, налогообложение НДС

производится по ставке 0 процентов, при

условии предоставления необходимых

документов (Письмо Минфина России от

20.12.2022 N 03-07-08/124803).

66.

НДС: экспорт в ЕАЭС9). Вопрос: Общество планирует заключить внешнеторговый

договор с юридическим лицом, зарегистрированным в

государстве, не являющемся членом ЕАЭС (Объединенные

Арабские Эмираты).

Согласно условиям договора поставки грузоотправителем

является Общество, а грузополучателями - юридические

лица, зарегистрированные в государствах, являющихся

членами ЕАЭС.

Движение товара будет напрямую осуществляться с

территории Российской Федерации на территорию государств

- членов ЕАЭС, то есть товар не будет покидать таможенную

территорию ЕАЭС. Покупатели, зарегистрированные в

государствах - членах ЕАЭС, будут принимать товар,

доставленный от Общества, на основе договоров поставки,

заключенных между ними и лицом, зарегистрированным в

ОАЭ.

67.

НДС: экспорт в ЕАЭС9). Ответ: при реализации российской организацией по

договору, заключенному с иностранным лицом, не

являющимся налогоплательщиком государства - члена

ЕАЭС, товаров, грузополучателем которых является

хозяйствующий субъект государства - члена ЕАЭС,

приобретающий эти товары у данного иностранного

лица, налогообложение налогом на добавленную

стоимость производится по ставке в размере 0

процентов при условии представления в налоговый

орган документов, предусмотренных вышеуказанным

пунктом 3 раздела II Протокола, в том числе заявления

о ввозе товаров и уплате косвенных налогов с

отметкой налогового органа государства - члена ЕАЭС,

на территорию которого импортированы товары

(перечня заявлений).

68.

НДС: экспорт в ЕАЭС10). Нулевая ставка не применяется

при вывозе товаров, реализованных

физлицам по договорам розничной

купли-продажи для личного,

семейного и иного использования

(Письма Минфина России от 01.07.2019

N 03-07-14/48136, ФНС России от

06.11.2015 N СД-3-3/4194@).

69.

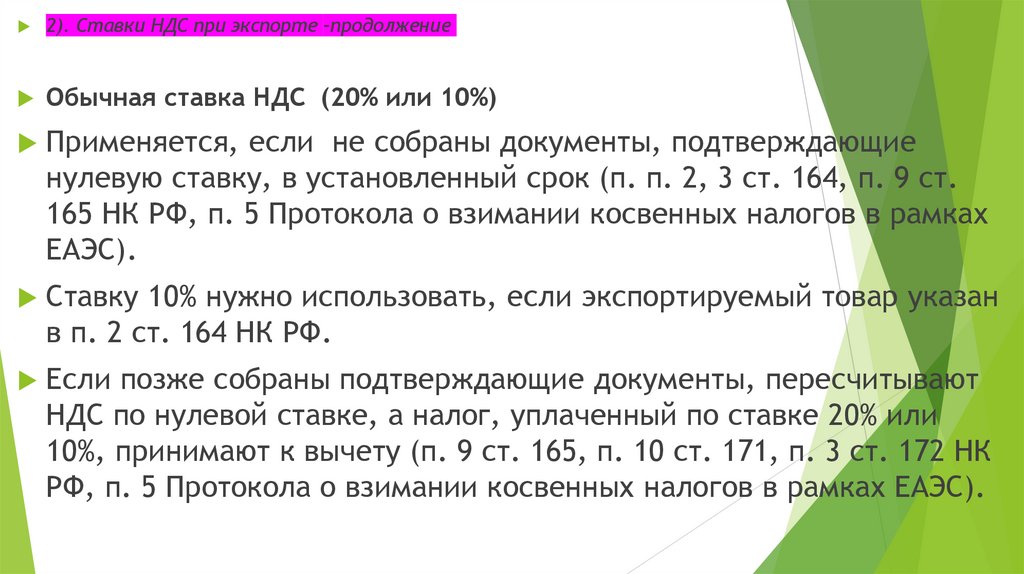

НДС: экспорт в ЕАЭС11). Налог по общей ставке - 22% или 10% - должны

уплатить, если не смогли своевременно подтвердить

право на нулевую ставку.

Ставка 10% применяется, если товар указан в п. 2 ст. 164

НК РФ (п. 5 Протокола о взимании косвенных налогов в

рамках ЕАЭС, п. 9 ст. 165, п. п. 2, 3 ст. 164 НК РФ).

Если вы применяете специальные пониженные ставки

НДС при УСН, то в случае неподтверждения ставки НДС

0% применяйте соответствующую пониженную ставку

НДС.

Ставки НДС 22% или 10% не применяйте (п. п. 8, 9 ст.

164 НК РФ, п. 10 Методических рекомендаций по НДС

для УСН, п. 10 Методических рекомендаций по НДС для

УСН 2026).

70.

НДС: экспорт в ЕАЭС12). Налоговой базой по НДС при экспорте в ЕАЭС является

стоимость вывозимых товаров исходя из цен,

предусмотренных договором.

Стоимость товаров в иностранной валюте пересчитывают в

рубли по курсу Банка России на день их отгрузки (п. 3 ст.

153, п. 1 ст. 154 НК РФ, Письмо Минфина России от

04.09.2017 N 03-07-08/56529).

13). При вывозе товаров по договору товарного кредита

(товарного займа, займа в виде вещей), если стоимость

товаров не указана в договоре, налоговой базой будет

стоимость, указанная в товаросопроводительных

документах.

!!! Если и там ее нет, то можно взять стоимость товаров,

которая отражена у вас в учете (п. 11 Протокола о

взимании косвенных налогов в рамках ЕАЭС).

71.

НДС: экспорт в ЕАЭС14). Если собрали подтверждающие документы в течение 180

календарных дней с даты отгрузки товара, то на последнее число

квартала, в котором они собраны (п. 9 ст. 167 НК РФ, п. п. 3, 5

Протокола о взимании косвенных налогов в рамках ЕАЭС, Письма

Минфина России от 04.09.2017 N 03-07-08/56529, от 04.05.2016 N 03-0713/1/25625):

1) определите налоговую базу по операции;

2) зарегистрируйте в книге продаж счета-фактуры, выставленные при

отгрузке товаров на экспорт (п. п. 2, 3 Правил ведения книги продаж);

3) исчислите налог по экспортным операциям. Он будет равен нулю,

так как применяется нулевая ставка;

4) зарегистрируйте в книге покупок счета-фактуры и иные документы,

подтверждающие вычеты - если вы экспортировали сырьевые товары,

поскольку только теперь у вас возникло право на вычет (п. 3 Протокола о

взимании косвенных налогов в рамках ЕАЭС, п. 3 ст. 172 НК РФ, п. п. 1, 2,

23(2) Правил ведения книги покупок, Письма Минфина России от

05.02.2018 N 03-07-14/6572, от 24.11.2017 N 03-07-13/1/77927).

!!! Вычеты по несырьевому экспорту не зависят от даты

подтверждения нулевой ставки (п. 3 ст. 172 НК РФ) и применяются

при соблюдении общих условий.

72.

НДС: экспорт в ЕАЭС15). Если применяете специальные пониженные ставки

НДС при УСН, то принимать "входной" ("ввозной") НДС к

вычету вы не можете, в том числе при применении

ставки НДС 0% (п. 8 ст. 164, пп. 8 п. 2 ст. 170, пп. 1 п. 2 ст.

171 НК РФ, п. 10, пп. 2 п. 17 Методических рекомендаций по

НДС для УСН, п. 10, пп. 2 п. 17 Методических рекомендаций

по НДС для УСН 2026).

16). Если на УСН вы платите НДС по общеустановленным

ставкам, то "входной" ("ввозной") НДС (в том числе при

применении ставки НДС 0%) вы вправе принимать к

вычету при соблюдении необходимых условий (пп. 1 п. 2

ст. 171, п. п. 1, 1.1, 3 ст. 172 НК РФ, пп. 2 п. 17

Методических рекомендаций по НДС для УСН, пп. 2 п. 17

Методических рекомендаций по НДС для УСН 2026).

73.

НДС17). Кто и когда платит НДС при покупке услуг у иностранного

лица через посредника, пояснил Минфин (18.12.2025)

Российская организация покупает у иностранного лица услуги.

Местом их реализации для целей НДС признают РФ.

Оплату проводят через платежного посредника.

!!! В этом случае российская компания выступает налоговым

агентом. Рассчитать и удержать НДС нужно при перечислении

денег посреднику.

Минфин уже приходил к такому выводу.

Он пояснял: налоговый агент составляет счет-фактуру в момент

перечисления денег.

В ней он указывает номер и дату своего платежно-расчетного

документа.

Документ: Письмо Минфина России от 30.09.2025 N 03-07-08/94479

74.

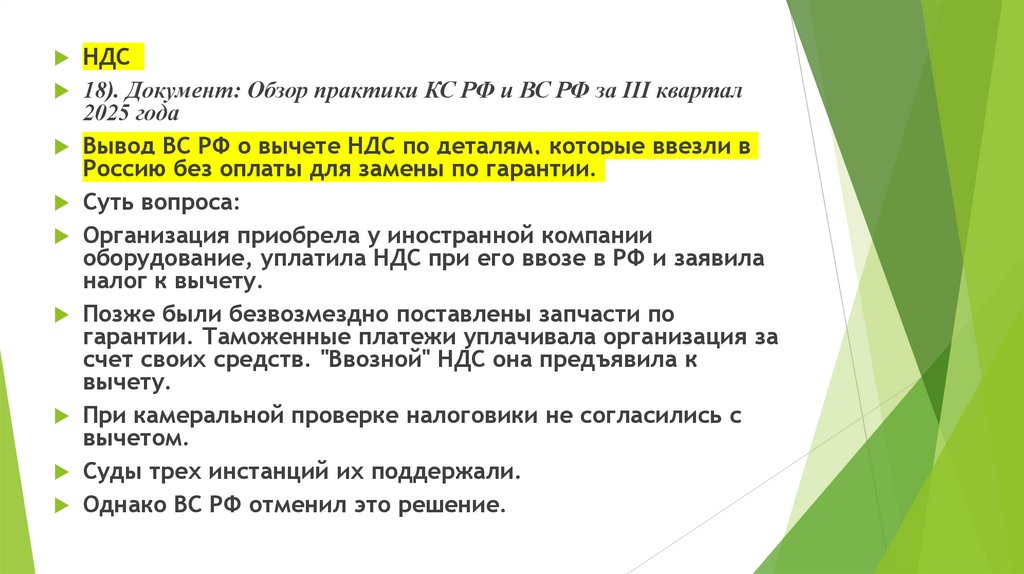

НДС18). Документ: Обзор практики КС РФ и ВС РФ за III квартал

2025 года

Вывод ВС РФ о вычете НДС по деталям, которые ввезли в

Россию без оплаты для замены по гарантии.

Суть вопроса:

Организация приобрела у иностранной компании

оборудование, уплатила НДС при его ввозе в РФ и заявила

налог к вычету.

Позже были безвозмездно поставлены запчасти по

гарантии. Таможенные платежи уплачивала организация за

счет своих средств. "Ввозной" НДС она предъявила к

вычету.

При камеральной проверке налоговики не согласились с

вычетом.

Суды трех инстанций их поддержали.

Однако ВС РФ отменил это решение.

75.

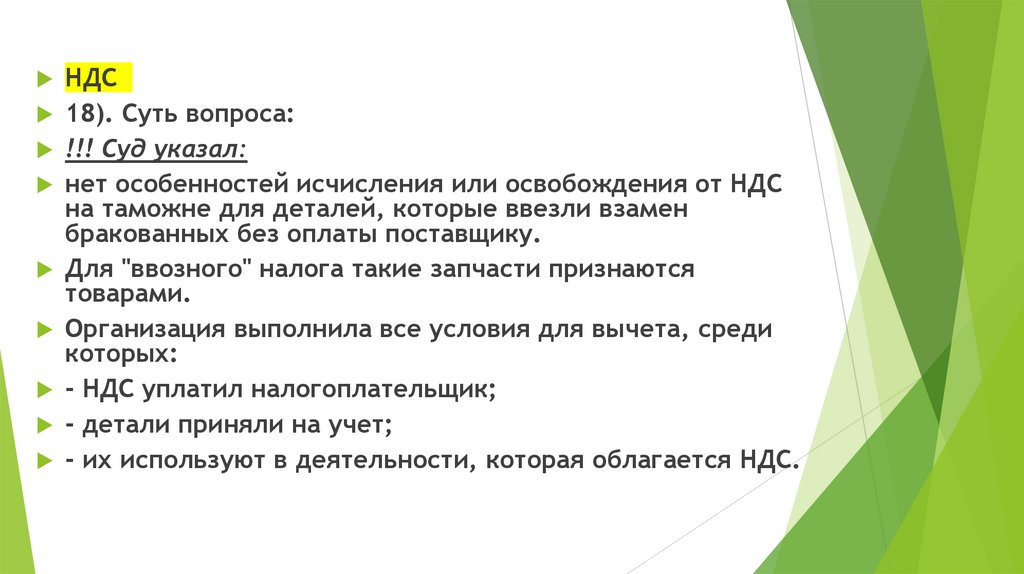

НДС18). Суть вопроса:

!!! Суд указал:

нет особенностей исчисления или освобождения от НДС

на таможне для деталей, которые ввезли взамен

бракованных без оплаты поставщику.

Для "ввозного" налога такие запчасти признаются

товарами.

Организация выполнила все условия для вычета, среди

которых:

- НДС уплатил налогоплательщик;

- детали приняли на учет;

- их используют в деятельности, которая облагается НДС.

76.

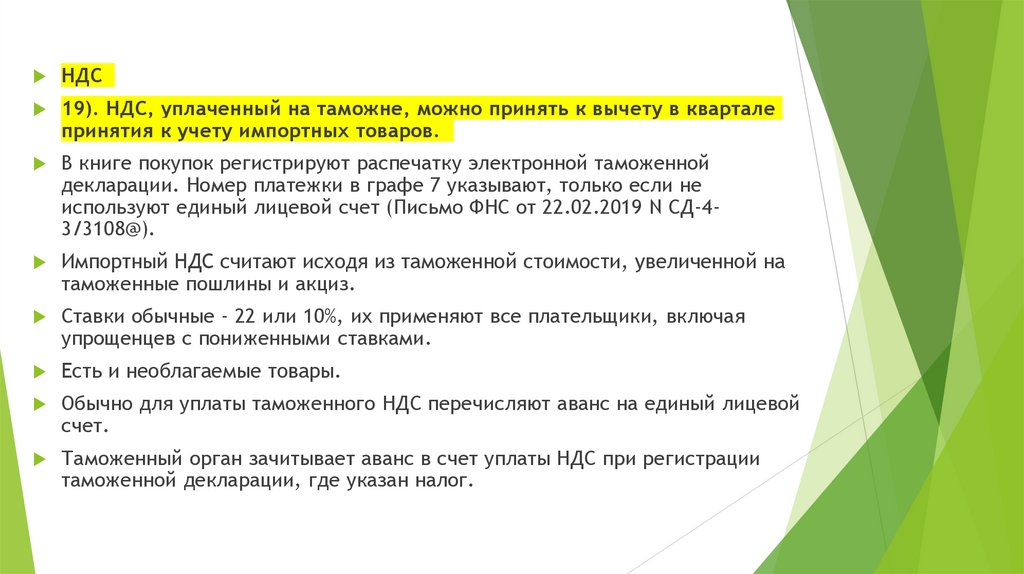

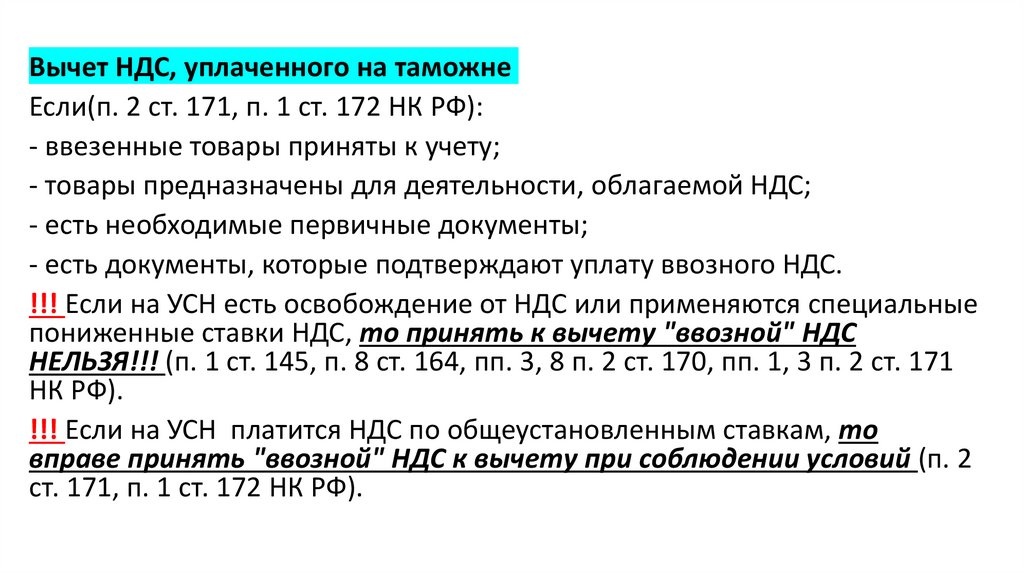

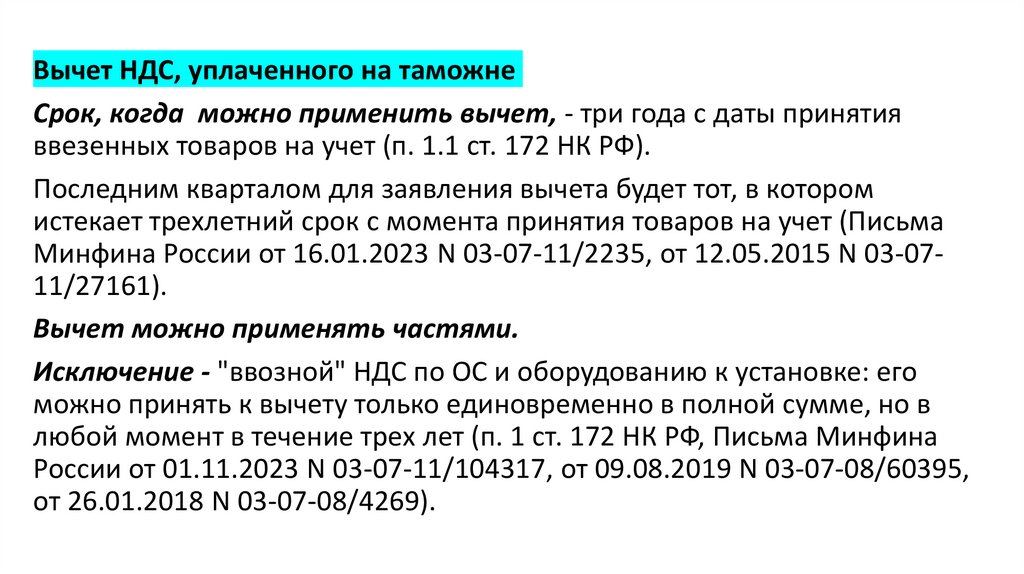

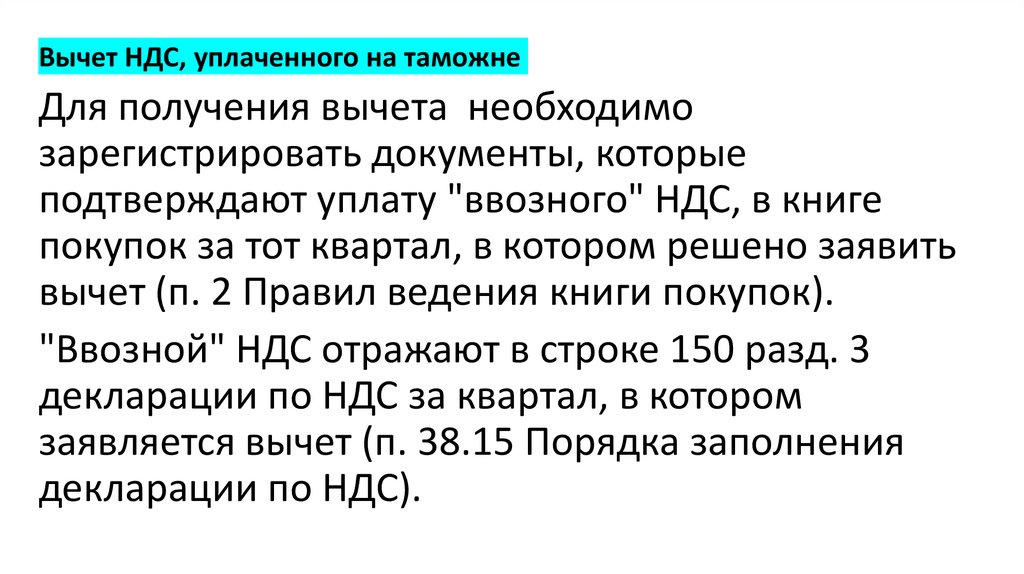

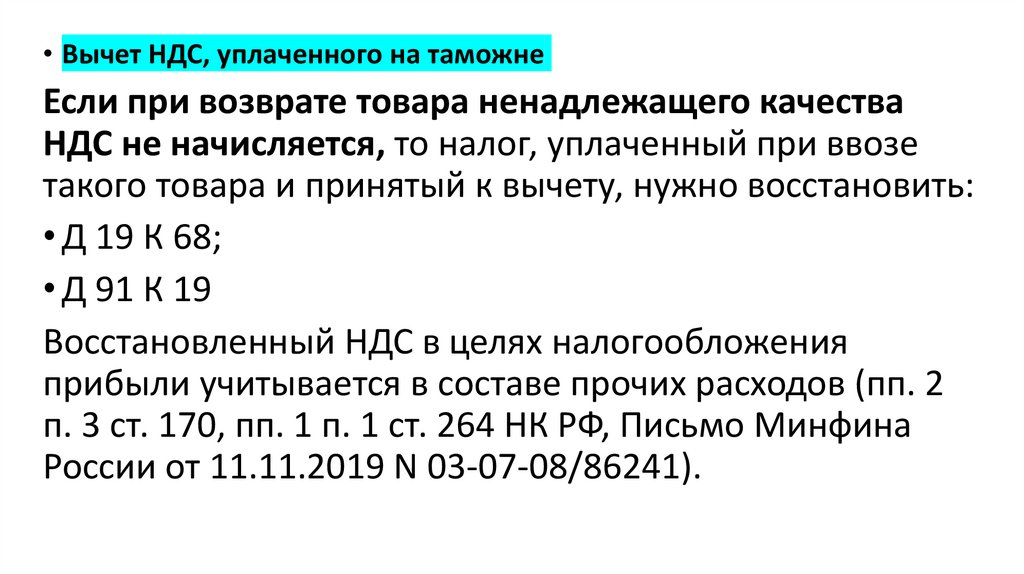

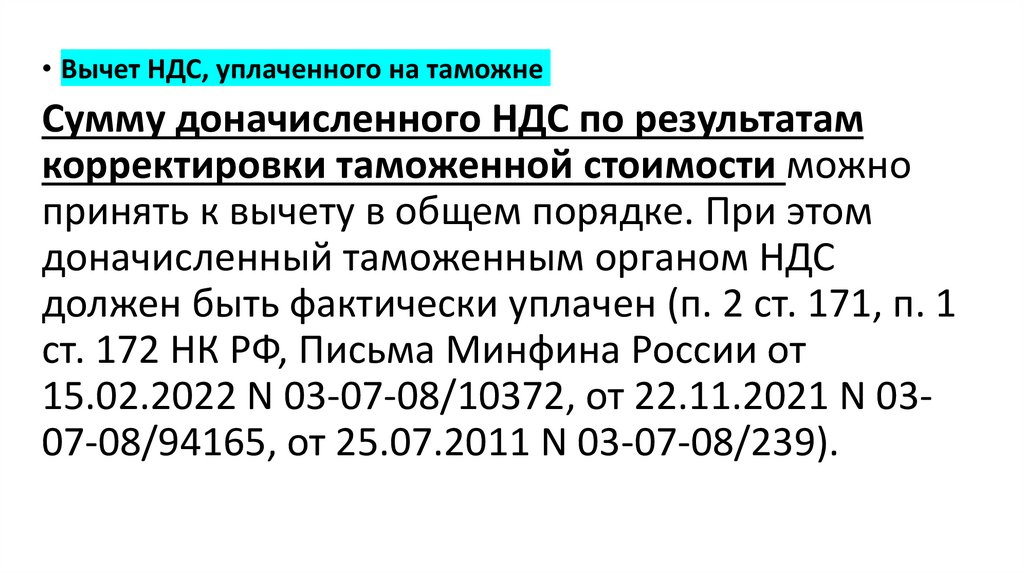

НДС19). НДС, уплаченный на таможне, можно принять к вычету в квартале

принятия к учету импортных товаров.

В книге покупок регистрируют распечатку электронной таможенной

декларации. Номер платежки в графе 7 указывают, только если не

используют единый лицевой счет (Письмо ФНС от 22.02.2019 N СД-43/3108@).

Импортный НДС считают исходя из таможенной стоимости, увеличенной на

таможенные пошлины и акциз.

Ставки обычные - 22 или 10%, их применяют все плательщики, включая

упрощенцев с пониженными ставками.

Есть и необлагаемые товары.

Обычно для уплаты таможенного НДС перечисляют аванс на единый лицевой

счет.

Таможенный орган зачитывает аванс в счет уплаты НДС при регистрации

таможенной декларации, где указан налог.

77.

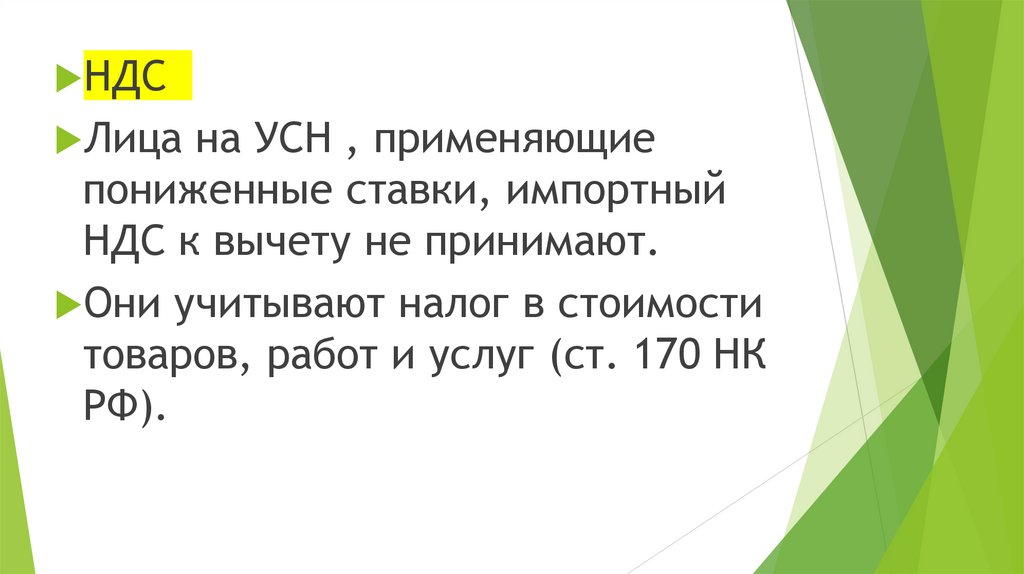

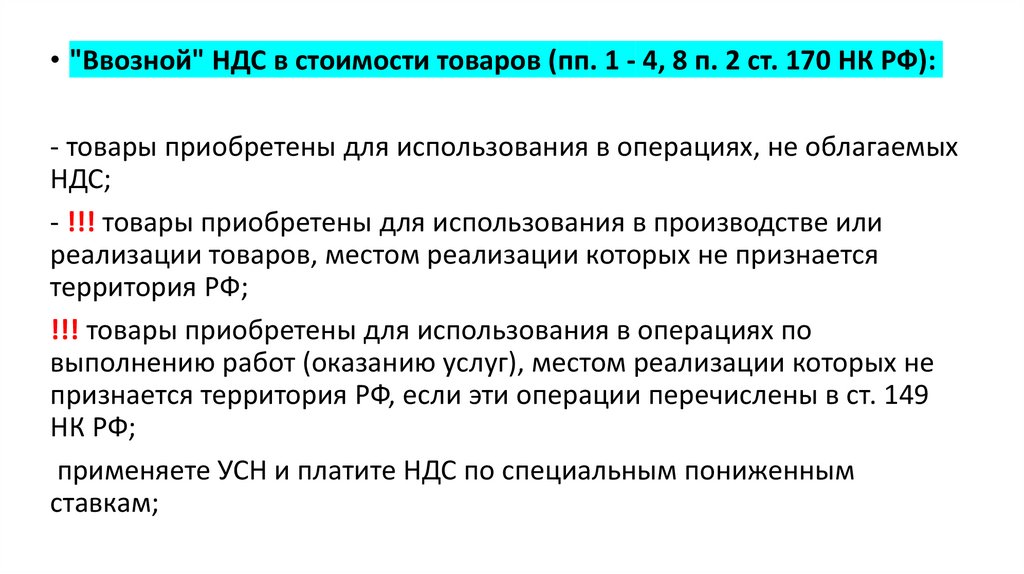

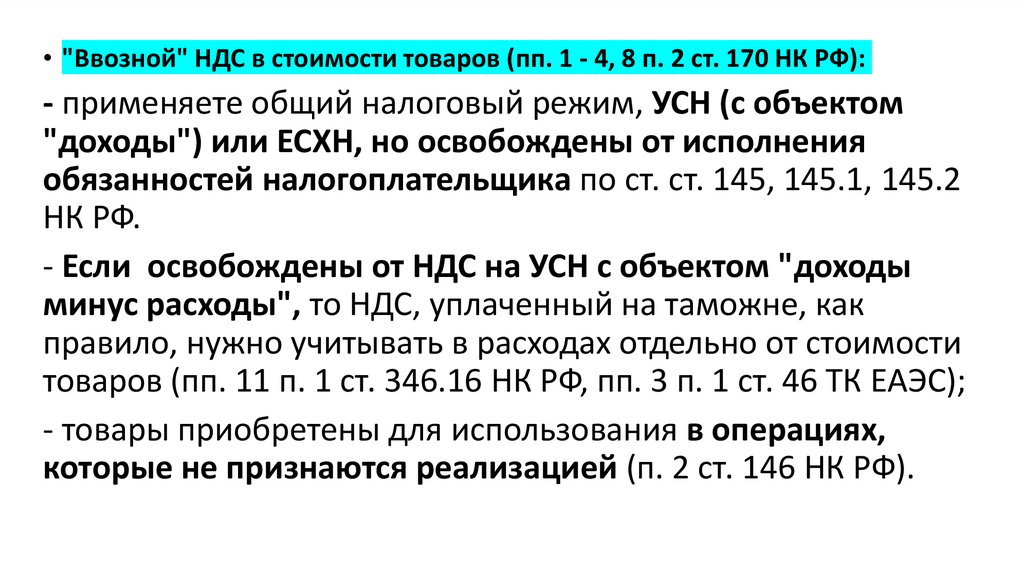

НДСЛица на УСН , применяющие

пониженные ставки, импортный

НДС к вычету не принимают.

Они учитывают налог в стоимости

товаров, работ и услуг (ст. 170 НК

РФ).

78.

«Налог на Google"По общему правилу российские организации и ИП

платят НДС с электронных услуг ("налог на

Google") как налоговые агенты.

Они должны исчислить и уплатить налог, а также

выставить счета-фактуры.

Иностранные организации, а также их посредники

- иностранные организации платят "налог на

Google" в отношении электронных услуг,

оказанных физлицам (не ИП).

79.

Какие электронные услуги иностранных компаний облагаются"налогом на Google"

"Налогом на Google" облагаются электронные услуги иностранных

компаний, которые оказаны автоматизированно с помощью

информационных технологий через Интернет или другую сеть. (п. 1

ст. 174.2 НК РФ, например):

предоставление через Интернет прав на использование

программ для ЭВМ (в том числе компьютерных игр) и баз данных;

рекламные услуги в Интернете и предоставление рекламной

площади в Интернете;

услуги по размещению предложений о приобретении и

реализации товаров (работ, услуг, имущественных прав) в

Интернете;

услуги по предоставлению технических, организационных,

информационных и других возможностей в Интернете для

установления контактов и заключения сделок между продавцами и

покупателями. Например, электронные торговые площадки;

80.

Какие электронные услуги иностранных компанийоблагаются "налогом на Google"

предоставление доменных имен, услуги хостинга;

услуги по управлению информационными системами и

сайтами в Интернете;

предоставление прав на использование в Интернете

электронных книг, изданий, других публикаций, изображений,

музыки и видео;

услуги по поиску информации о потенциальных

покупателях;

предоставление доступа к поисковым системам в

Интернете;

ведение статистики на сайтах в Интернете.

"Налог на Google" применяется, только если местом реализации

электронных услуг признается территория РФ (пп. 1 п. 1 ст. 146,

п. п. 2, 10, 10.1 ст. 174.2 НК РФ).

81.

Какие услуги иностранных компаний не относятся кэлектронным для "налога на Google"

Некоторые услуги иностранных компаний не относятся к

электронным.

К ним не применяется специальный порядок уплаты НДС ("налог

на Google"). В частности, это (п. 1 ст. 174.2 НК РФ):

реализация товаров (работ, услуг), если их заказывают

через Интернет, но доставляют (выполняют) без использования

Интернета;

реализация (передача прав на использование) программ для

ЭВМ, баз данных на материальных носителях;

консультационные услуги по электронной почте;

предоставление доступа к Интернету.

К таким услугам применяется общий порядок уплаты НДС по

сделкам с иностранным лицом.

82.

В каких случаях местом реализации электронных услугпризнается территория РФ

Если покупатель услуг - организация или ИП, то

считается, что услуга реализована в России при любом из

этих условий (пп. 4 п. 1 ст. 148 НК РФ):

организация (ИП) зарегистрирована в РФ;

в учредительных документах в качестве места

нахождения организации или ее филиала

(представительства) указана Россия;

место управления организацией либо место ее

постоянно действующего исполнительного органа

находится в России;

постоянное представительство организации, через

которое приобретаются услуги, находится в России;

ИП живет в России.

83.

Если покупатель - физлицо (не ИП), тосчитается, что услуга реализована в России

при любом из условий (пп. 4 п. 1 ст. 148 НК

РФ):

• физлицо живет в России;

• использует для оплаты услуг счет,

который открыт в банке на территории РФ,

либо счет оператора электронных денег,

который находится на территории РФ;

• использует при покупке услуг сетевой

адрес, который зарегистрирован в РФ;

• использует при покупке услуг номер

телефона с международным кодом РФ.

84.

Российские организации и ИП - покупателиэлектронных услуг или посредники,

производящие расчеты непосредственно с

покупателями таких услуг, в общем случае

платят "налог на Google" как налоговые агенты.

Эта обязанность сохраняется за ними и в том

случае, если они перечисляют деньги российскому

лицу, которое оплачивает счета иностранной

компании или собирает по ее поручению средства

за оказанные услуги (п. п. 10, 10.1 ст. 174.2 НК

РФ, Письма Минфина России от 17.04.2024 N 03-0708/35699, от 22.11.2022 N 03-07-08/114178).

85.

Если в цепочке несколько посредников, то налог платиткрайний посредник, т.е. тот, кто ведет расчеты

непосредственно с конечным покупателем услуг. При этом

не важно, есть у крайнего посредника договор с

иностранной компанией - поставщиком услуг или нет (п. 10

ст. 174.2 НК РФ).

По мнению Минфина России, если электронная услуга, местом

реализации которой признается территория РФ, оказана

иностранным индивидуальным предпринимателем, получатель

услуги (российская организация или ИП) должен исчислить и

уплатить НДС как налоговый агент (п. п. 1, 2 ст. 161 НК РФ,

Письма от 13.01.2022 N 03-07-08/1108, от 26.07.2021 N 03-0708/59533, от 09.01.2020 N 03-07-08/38). Если электронные

услуги оказывает иностранное физлицо, которое не является

ИП, то НДС с таких услуг платить не нужно (Письмо от

06.03.2017 N 03-07-11/12534).

86. 4. Учет НДС и налога на прибыль в экспортно-импортных операциях

Налог на прибыль87.

1). Выплаты иностранной организации: ФНС обновилаконтрольные соотношения для расчета доходов и налогов

(03.12.2025)

С 2026 года нужно применять уточнения к соотношениям для

расчета доходов, которые выплачены иностранным

организациям, и налогов.

Среди прочего появились новые соотношения 1.44а - 1.44в.

Они затрагивают уникальный номер в разд. 3, а также ставку

и сумму налога.

!!! С отчета за налоговый период 2025 года нужно

применять обновленную форму расчета доходов

иностранных организаций.

Документ: Письмо ФНС России от 13.11.2025 N СД-43/10190@

88.

2). !!! ВЭД Налоговый расчет доходов иностранныхорганизаций: ФНС обновила контрольные соотношения

(13.01.2026)

Изменения внесли в правило сопоставления показателей

раздела 1 и подраздела 2.1 раздела 2 налогового расчета. К

сумме показателей из раздела 1 добавили значение из

новой строки 060 этого раздела.

Приказ вступит в силу 26 января 2026 года.

Обновленные контрольные соотношения нужно

применять при сдаче отчета за налоговый период 2025

года.

Изменения связаны с обновлением формы налогового

расчета.

Так, в раздел 1 добавили строку 060 для указания суммы

налога по сроку, предусмотренному п. 6.1 ст. 105.3 НК РФ.

Документ: Приказ ФНС России от 25.11.2025 N ЕД-73/1010@

89.

3). ВЭД!!! Ответственность по КоАП РФ за несоблюдение таможенныхправил: какие новшества вступили в силу (15.01.2026)

- С 9 января 2026 года штраф за любое таможенное нарушение может

уплатить другое лицо вместо виновного.

- То же касается ситуаций, когда статформу учета перемещения товаров не

подали, представили не вовремя или указали в ней неверные данные.

!!!- Штраф для компаний за недекларирование ряда товаров больше не

зависит от их цены.

Речь идет о товарах, которые, например, не облагаются таможенными,

специальными, антидемпинговыми или компенсационными пошлинами.

Теперь размер штрафа - от 20 тыс. до 50 тыс. руб. вместо суммы от

половины до двукратной цены имущества.

!!! Как и прежде, наряду с финансовой санкцией или вместо нее могут

назначить конфискацию.

!!! Вместо того чтобы штрафовать, разрешили предупреждать, в частности за

просрочку временного хранения товаров.

Документ: Федеральный закон от 29.12.2025 N 560-ФЗ

90.

4). !!! ВЭД 6-НДФЛ по гражданам из стран ЕАЭС:налоговики сообщили новый код

налогоплательщика (19.01.2026)

ФНС рекомендовала налоговым агентам новый код

статуса налогоплательщика - 9.

Его используют для сотрудников - граждан из

государств ЕАЭС, налоговых нерезидентов РФ.

!!! С 2026 года к доходам таких физлиц применяют

прогрессивную ставку.

Этот код указывают в справке о доходах и суммах

НДФЛ.

Документ: Письмо ФНС России от 30.12.2025 N БС-411/11826@

91. 5. Услуги в экспортно-импортной деятельности

По общему правилу место реализацииуслуг и работ определяется по месту

деятельности их исполнителя, если

в ст. 148 НК РФ для конкретного вида

услуг (работ) не установлен особый

порядок (пп. 5 п. 1 ст. 148 НК РФ).

92.

Место деятельности исполнителя услуг (работ)Местом деятельности организации или ИП, которые оказывают

услуги или выполняют работы, считается Россия, если они

имеют государственную регистрацию на территории РФ (п. 2

ст. 148 НК РФ).

Если организация (ИП) на территории РФ не зарегистрирована,

но выполнено хотя бы одно из перечисленных ниже условий, то

местом их деятельности также признается Россия (п. 2 ст. 148

НК РФ):

место нахождения организации, указанное в учредительных

документах, - РФ;

место управления организацией - РФ;

место нахождения постоянно действующего

исполнительного органа организации - РФ;

место жительства ИП - РФ.

93.

Место деятельности исполнителя услуг (работ)Если услуги оказывает (работы

выполняет) постоянное

представительство организации

(российской или иностранной), то

место деятельности исполнителя

нужно определять по месту

нахождения этого постоянного

представительства.

94.

Место деятельности исполнителя услуг (работ)Если иностранная организация не зарегистрирована в РФ и

оказывает услуги не на ее территории, то местом

осуществления деятельности Россия не признается,

следовательно, такая организация не будет платить НДС (пп.

5 п. 1 ст. 148 НК РФ):

предоставление доступа к компьютерной системе через сеть

Интернет (Письмо Минфина России от 01.07.2014 N 03-07РЗ/31594);

оказание посреднических услуг (Письмо Минфина России от

18.03.2013 N 03-08-05/8179);

оказание услуг по организации международной перевозки по

договору транспортной экспедиции (Письмо Минфина России от

20.01.2022 N 03-07-08/3050);

оказание услуг по предоставлению межбанковского кредита

(Письмо Минфина России от 22.02.2013 N 03-07-05/5156).

95.

Место деятельности исполнителя услуг (работМестом реализации услуг и работ, непосредственно связанных с

движимым или недвижимым имуществом (кроме космических

объектов), является РФ, если это имущество находится на

территории РФ (пп. 1, 2 п. 1 ст. 148 НК РФ).

При этом не имеет значения, кому это имущество принадлежит

(российскому или иностранному лицу) и кто оказывает услуги

(российское лицо или иностранное). Значение имеет лишь то, где

находится имущество в момент оказания услуг (выполнения

работ) (Письма Минфина России от 20.05.2021 N 03-07-08/38533, от

19.09.2012 N 03-07-08/272).

Например, если техобслуживание воздушного судна, принадлежащего

иностранному лицу, осуществляется на территории РФ, то местом

реализации будет Россия.

А если российское морское судно проходит техобслуживание в

иностранном порту, местом реализации данных услуг Россия не

признается, даже если их выполняет другая российская организация.

96.

Место деятельности исполнителя услуг (работ!!! Услуга оценки основных средств, по

мнению Минфина России, непосредственно

с имуществом не связана, поэтому место ее

реализации нужно определять в общем

порядке - по месту деятельности

исполнителя

(Письмо от 22.06.2010 N 03-07-08/183). При

этом Минфин не разъясняет, почему такой

связи нет. Ведь оценивается именно

имущество.

97.

Реализация услуг по месту их оказанияМесто реализации услуг нужно определять по месту их оказания, если это

услуги в сфере:

культуры,

искусства,

образования (обучения),

физической культуры,

туризма,

отдыха,

спорта.

То есть местом реализации таких услуг будет Россия, если услуги оказаны

непосредственно на ее территории. При этом не имеет значения, кто эти

услуги оказывает и кто получает - российское или иностранное лицо (пп. 3

п. 1 ст. 148 НК РФ).

Например, если российские пилоты проходят обучение за границей, то услуга

считается оказанной за пределами РФ и НДС не облагается (пп. 3 п. 1.1 ст.

148 НК РФ).

98.

Реализация услуг (работ) по месту деятельностиих покупателя

Местом реализации услуг (работ), перечисленных в

пп. 4 п. 1 ст. 148 НК РФ, является РФ, если

покупатель ведет свою деятельность в России.

!!! ПЕРЕЧЕНЬ ЗАКРЫТЫЙ!!!

1)

услуги в электронной форме;

2)

передача, предоставление патентов, лицензий,

торговых марок, авторских и иных аналогичных прав;

3)

разработка программ для ЭВМ и баз данных

(программных средств и информационных продуктов

вычислительной техники), их адаптация и

модификация;

99.

Реализация услуг (работ) по месту деятельности ихпокупателя

4)

консультационные, юридические, бухгалтерские,

аудиторские, инжиниринговые, рекламные,

маркетинговые услуги, НИОКР, услуги по обработке

информации;

5) предоставление труда работников (персонала) в

случае, если они работают в месте деятельности

покупателя услуг;

6) сдача в аренду движимого имущества (кроме

наземных автотранспортных средств, а также

авиационно-технического имущества, если по

законодательству иностранного государства местом

реализации услуг по сдаче его в аренду признается

территория такого иностранного государства);

100.

Реализация услуг (работ) по месту деятельностиих покупателя

7)

передача единиц сокращения выбросов (прав

на них);

8) услуги агента, привлекающего от имени

основного участника контракта лицо (организацию

или физическое лицо) для оказания услуг,

перечисленных выше.

Этот перечень является закрытым. Поэтому если

услуги (работы) в нем не указаны, то место их

реализации определяется не по месту

деятельности покупателя, а по иному критерию.

101.

4). Место реализации услуг в ЕАЭС: НДС(п. 29 Протокола о взимании косвенных налогов в рамках ЕАЭС):

Для целей НДС важно, кем вы выступаете по договору с

резидентом страны ЕАЭС- исполнителем или заказчиком и

какая страна будет местом реализации услуг – страна ЕАЭС или

Россия.

Например, если вы исполнитель и место реализации - Россия,

то вы платите НДС в обычном порядке, как и с российскими

заказчиками.

А если место реализации –страна ЕАЭС, то вы платите налог в

стране ЕАЭС по закону этой страны.

Место реализации определяется по специальным правилам и

зависит от конкретного вида услуг.

102.

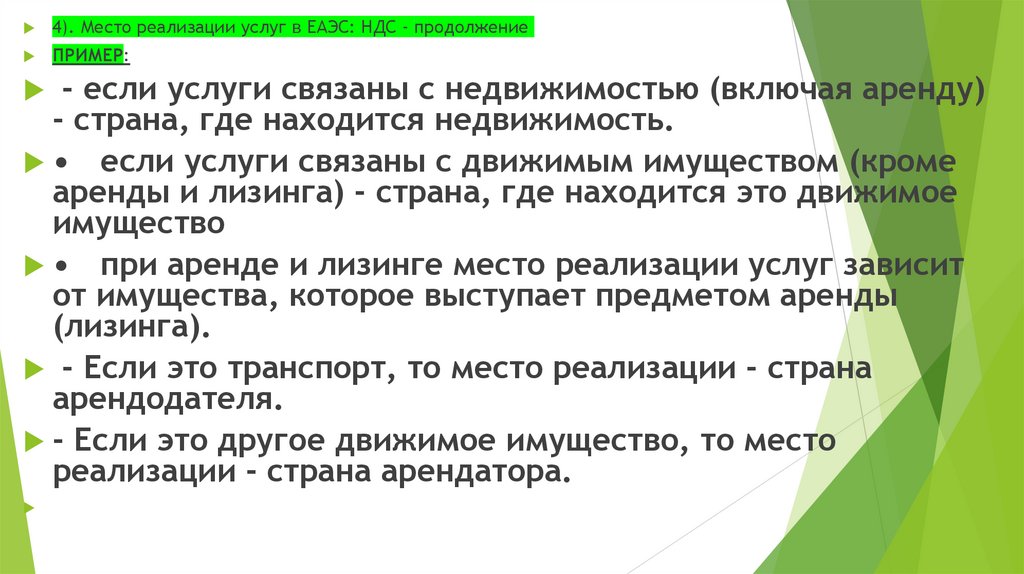

4). Место реализации услуг в ЕАЭС: НДС - продолжениеПРИМЕР:

- если услуги связаны с недвижимостью (включая аренду)

- страна, где находится недвижимость.

• если услуги связаны с движимым имуществом (кроме

аренды и лизинга) - страна, где находится это движимое

имущество

• при аренде и лизинге место реализации услуг зависит

от имущества, которое выступает предметом аренды

(лизинга).

- Если это транспорт, то место реализации - страна

арендодателя.

- Если это другое движимое имущество, то место

реализации - страна арендатора.

103.

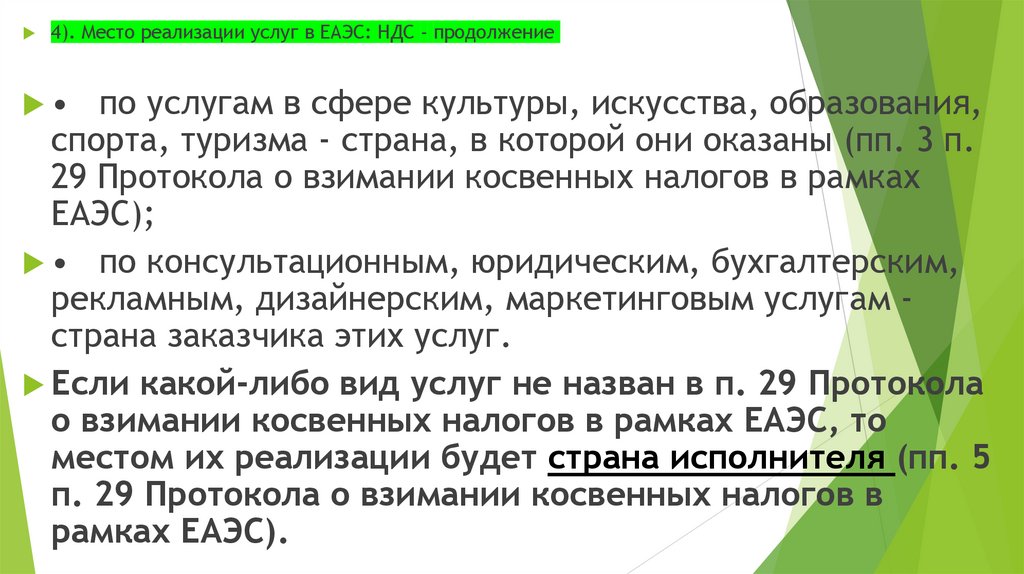

4). Место реализации услуг в ЕАЭС: НДС - продолжениепо услугам в сфере культуры, искусства, образования,

спорта, туризма - страна, в которой они оказаны (пп. 3 п.

29 Протокола о взимании косвенных налогов в рамках

ЕАЭС);

• по консультационным, юридическим, бухгалтерским,

рекламным, дизайнерским, маркетинговым услугам страна заказчика этих услуг.

Если какой-либо вид услуг не назван в п. 29 Протокола

о взимании косвенных налогов в рамках ЕАЭС, то

местом их реализации будет страна исполнителя (пп. 5

п. 29 Протокола о взимании косвенных налогов в

рамках ЕАЭС).

104.

4). Место реализации услуг в ЕАЭС: НДС - продолжениеВАЖНО!!! Для случаев оказания услуг в электронной

форме установлен отдельный Порядок взимания НДС

Местом реализации таких услуг признается страна

ЕАЭС, в которой осуществляет деятельность их

покупатель.

Перечень электронных услуг, к которым применяется этот

Порядок, утвержден Решением Совета Евразийской

экономической комиссии от 27.09.2023 N 97.

Оно вступает в силу с момента вступления в силу

указанного Протокола.

Решение применяется с первого дня месяца, следующего

за месяцем его вступления в силу.

105.

4). Место реализации услуг в ЕАЭС: НДС - продолжениеНДС при заказе услуг у резидента страны ЕАЭС

Если место реализации - Россия, то:

- Российская организация является налоговым агентом по

НДС и при перечислении оплаты контрагенту из ЕАЭС

должны (п. 28 Протокола о взимании косвенных налогов в

рамках ЕАЭС):

1) начислить и удержать НДС с дохода исполнителя,

указанного в п. 1 ст. 161 НК РФ (п. п. 1, 2 ст. 161 НК РФ);

106.

4). Место реализации услуг в ЕАЭС: НДС - продолжение2)

уплатить налог в общем порядке, то есть равными долями

не позднее 28-го числа каждого из трех месяцев, следующих

за истекшим налоговым периодом (п. 1 ст. 174 НК РФ, Письмо

ФНС России от 07.09.2022 N СД-4-3/11844@).

Налоговый агент уплачивает НДС посредством ЕНП (п. 1 ст.

11.3, п. п. 1, 16 ст. 45, п. 1 ст. 58 НК РФ);

3)

выставить счет-фактуру (п. 3 ст. 168 НК РФ).

Подлежащий уплате НДС отражается в разд. 2 декларации по

НДС (п. п. 3, 35 Порядка заполнения декларации по НДС).

Исчисленный налог можно принять к вычету (п. 3 ст. 171, п. 1

ст. 172 НК РФ).

107.

4). Место реализации услуг в ЕАЭС: НДС - продолжениеЕсли место реализации услуг –контрагент из страны

ЕАЭС, то никаких обязанностей по НДС у российской

организации нет.

Налог заплатит исполнитель в стране ЕАЭС в

соответствии со своим законодательством (п. 28

Протокола о взимании косвенных налогов в рамках

ЕАЭС).

Российская организация не сможет принять к

вычету "входной" НДС, так как он уплачен в бюджет

другой страны, а не России.

108.

4). Место реализации услуг в ЕАЭС: НДС - продолжениеНДС при оказании услуг резиденту страны ЕАЭС:

Если место реализации - Россия, то:

- НДС начисляется и уплачивается как при обычной

реализации услуг в РФ (п. 28 Протокола о взимании

косвенных налогов в рамках ЕАЭС).

- НДС уплачивается посредством ЕНП (п. 1 ст. 11.3,

п. 1 ст. 45, п. 1 ст. 58 НК РФ).

109.

4). Место реализации услуг в ЕАЭС: НДС - продолжение- В день получения аванса начислите НДС по ставке 20/120.

- Выставите авансовый счет-фактуру в течение пяти календарных дней с даты

получения предоплаты (п. п. 3, 4 ст. 164, пп. 2 п. 1 ст. 167, п. 3 ст. 168 НК

РФ).

- Если оказываемые услуги облагаются НДС по ставке 0% (п. 1 ст. 164 НК РФ).

- При получении аванса за услуги, облагаемые по ставке 0%, НДС начислять не

нужно (п. 1 ст. 154 НК РФ).

Например, оказание транспортно-экспедиционных услугах по доставке груза

из РФ в страну ЕАЭС, которые вы оказываете заказчику.

Ставка 0% применяется, если необходимые подтверждающие документы

представлены в налоговый орган (пп. 2.1 п. 1 ст. 164 НК РФ, Письмо Минфина

России от 25.08.2023 N 03-07-13/1/82968).

110.

4). Место реализации услуг в ЕАЭС: НДС - продолжениеЕсли место реализации услуг –страна ЕАЭС, то:

- в РФ НДС вы не платите.

- Налог уплачивается в стране ЕАЭС в соответствии с законодательством этого государства (п. 28

Протокола о взимании косвенных налогов в рамках ЕАЭС).

Скорее всего, налог у вас удержит заказчик при оплате услуг и сам перечислит его в бюджет.

111.

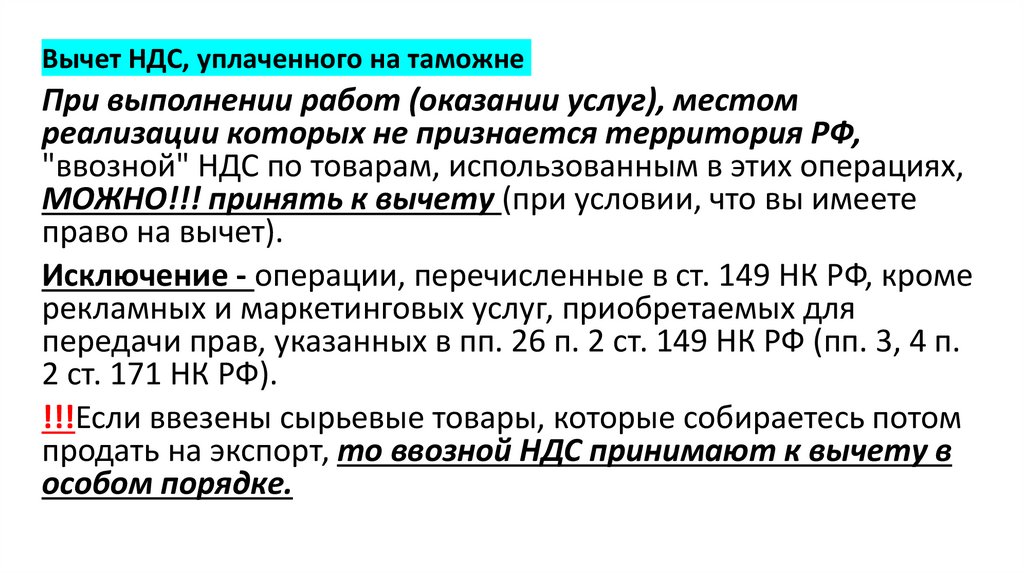

4). Место реализации услуг в ЕАЭС: НДС - продолжениеВы можете принять к вычету "входной" НДС по товарам (работам, услугам), которые использовали при

оказании услуг

(за исключением предусмотренных ст. 149 НК РФ, кроме рекламных и маркетинговых услуг, которые вы

приобретаете для передачи прав, указанных в пп. 26 п. 2 ст. 149 НК РФ, местом реализации которых не

является РФ) резиденту Казахстана (пп. 3 п. 2 ст. 171 НК РФ, Письмо Минфина России от 18.02.2020 N 0307-13/1/11084).

"Входной" НДС по товарам (работам, услугам), использованным при оказании услуг, предусмотренных ст.

149 НК РФ, учтите в стоимости этих товаров (работ, услуг).

Это правило не действует, если вы приобрели подобные рекламные и маркетинговые услуги, местом

реализации которых не является РФ (пп. 2.1 п. 2 ст. 170 НК

112.

Специальный порядок определения местареализации услуг (работ):

1)

для услуг (работ), непосредственно

связанных с движимым или недвижимым

имуществом (кроме космических объектов).

- по месту нахождения имущества;

2)

услуг в сфере культуры, искусства,

образования (обучения), физической культуры,

туризма, отдыха и спорта.

- по месту оказания услуг;

113.

Специальный порядок определения места реализации услуг (работ):3) услуг (работ), перечисленных в пп. 4 п. 1

ст. 148 НК РФ.

Это услуги и работы, которые не связаны с

конкретным местом их оказания или

выполнения: предоставление патентов,

лицензий, консультационные, юридические,

рекламные, маркетинговые услуги и др.

- по месту деятельности покупателя;

114.

Специальный порядок определения места реализации услуг (работ):4)

услуг по перевозке и транспортировке, а также непосредственно

связанных с ними услуг (работ).

Место реализации таких услуг (работ) зависит от того, кто осуществляет

перевозку, что перевозится и по какому маршруту;

5)

услуг (работ) в целях геологического изучения, разведки и добычи

углеводородного сырья на участках недр, расположенных на континентальном

шельфе или в исключительной экономической зоне РФ.

Местом реализации таких услуг является РФ, если эти услуги содержатся в

закрытом перечне, приведенном в п. 2.1 ст. 148 НК РФ;

6)

Место их реализации определяется по месту реализации основных услуг или

работ;

7)

Место их реализации определяется по правилам разд. IV Протокола о

взимании косвенных налогов в рамках ЕАЭС;

вспомогательных услуг (работ).

услуг и работ по договорам с контрагентами из стран - участниц ЕАЭС.

115.

5). Курсовые разницы в налоговом учете в 2023 - 2027 гг.Положительные курсовые разницы при расчете налога на прибыль

включают во внереализационные доходы (п. 11 ч. 2 ст. 250, пп. 7, 7.1 п. 4

ст. 271 НК РФ):

на последнее число текущего месяца - по доходам в виде курсовой

разницы по имуществу;

на дату погашения требования или обязательства, в том числе

частичного.

Особый порядок признания доходов только по курсовым разницам,

возникшим при переоценке требований и обязательств, определен в пп. 7.1

п. 4 ст. 271 НК РФ.

На курсовые разницы, возникающие при переоценке имущества, выраженного

в иностранной валюте, эти изменения не распространяются (Письмо Минфина

России от 15.06.2022 N 03-03-06/1/56508).

116.

NEW!!!Вопрос: О ставке НДС в отношении транспортно-

экспедиционных услуг при организации перевозки товаров,

помещенных под таможенную процедуру экспорта, от завода

производителя в РФ до порта в РФ.

(Письмо Минфина России от 10.01.2025 N 03-07-08/649)

Согласно абзацам шестому - восьмому подпункта 2.1 пункта 1

статьи 164 Кодекса положения данного подпункта не

распространяются на услуги организаций (индивидуальных

предпринимателей) по перевозке вывозимого (ввозимого) с

территории Российской Федерации (на территорию Российской

Федерации) товара, а также на транспортно-экспедиционные

услуги организаций (индивидуальных предпринимателей) при

организации такой перевозки, если одновременно выполняются

следующие условия:

указанные организации (индивидуальные предприниматели)

осуществляют перевозку только между пунктами,

находящимися на территории Российской Федерации;

117.

NEW!!!Вопрос: О ставке НДС в отношении транспортно-

экспедиционных услуг при организации перевозки товаров,

помещенных под таможенную процедуру экспорта, от завода

производителя в РФ до порта в РФ.

(Письмо Минфина России от 10.01.2025 N 03-07-08/649)

указанные организации (индивидуальные предприниматели) не

указаны в транспортных, товаросопроводительных и (или) иных

документах, подтверждающих вывоз товаров за пределы

территории Российской Федерации (ввоз товаров на

территорию Российской Федерации), в качестве одного из

перевозчиков.

Таким образом, в отношении транспортно-экспедиционных

услуг при организации перевозки товаров от завода

производителя в Российской Федерации до порта в

Российской Федерации применяется ставка НДС в размере

20 процентов независимо от факта помещения товаров

под таможенную процедуру экспорта в месте погрузки.

118.

6. Валютные операции в 2026 годуПри ведении ВЭД российские компании и ИП:

- не обязаны соблюдать требование о расчетах через счета в

уполномоченных банках и переводы электронных денежных

средств;

- не обязаны зачислять полученную от нерезидентов инвалюту на

счета в уполномоченных банках;

- могут производить зачет требований к нерезидентам

(обязательств перед ними),

- замену обязательств нерезидентов новыми обязательствами.

119.

- могут направлять инвалюту, полученную отнерезидентов, на счета отечественных юрлицпоставщиков (соисполнителей) в уполномоченных

банках или в зарубежных банках без обязательной ее

продажи.

Правило действует для российских юрлиц-экспортеров,

если они сами передают нерезидентам товары, которые

ранее были получены от российских поставщиков по

договорам, заключенным во исполнение

межправительственных соглашений (аналогичное

правило действует для внешней торговли работами или

услугами);

120.

1). При открытии (закрытии)текущего/транзитноговалютного счета в

банке на территории РФ уведомлять ИФНС не требуется. (п. 1.1 ст. 86

НК РФ). (Письмо Минфина России от 04.09.2017 N 03-02-10/3/56597).

2). Резидент по Закону о валютном регулировании, открывает

(закрывает) валютный счет в банке или иной организации

финансового рынка, расположенных за пределами территории РФ,

известить ИФНС о его открытии (закрытии) и об изменениях его

реквизитов (ч. 2 ст. 12 Закона о валютном регулировании).

3). Об открытии (закрытии) счета за рубежом в иностранном банке

организация представляет уведомление в ИФНС по месту нахождения

в течение месяца со дня открытия (закрытия) счета.

Если реквизиты валютного счета изменились, в такой же срок

необходимо подать уведомление об изменении реквизитов счета.

121.

5). Отчетность по валютным счетамПо каждому валютному счету, открытому в банке или иной

организации финансового рынка, расположенных за пределами

территории РФ, в течение 30 дней по окончании отчетного

квартала в ИФНС по месту учета организации необходимо подать

следующие документы (ч. 7 ст. 12 Закона о валютном

регулировании, п. п. 1, 4, 7, 8 Правил, утвержденных

Постановлением Правительства РФ от 28.12.2005 N 819):

• отчет о движении денежных средств (ОДДС)и иных

финансовых активов юрлица-резидента и ИП-резидента по счету

(вкладу) в банке и иной организации финансового рынка,

расположенных за пределами РФ, и о переводах денежных средств

без открытия банковского счета с использованием электронных

средств платежа, предоставленных иностранными поставщиками

платежных услуг;

• документы, которые подтверждают сведения, указанные в

отчете (например, банковские выписки).

122. Другие вопросы ВЭД

123.

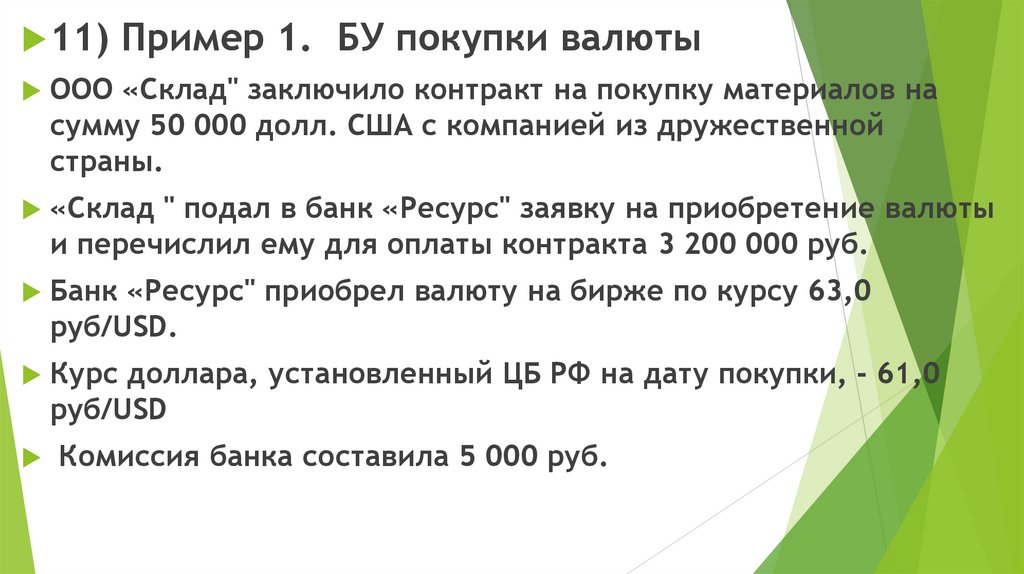

11) Пример 1.БУ покупки валюты

ООО «Склад" заключило контракт на покупку материалов на

сумму 50 000 долл. США с компанией из дружественной

страны.

«Склад " подал в банк «Ресурс" заявку на приобретение валюты

и перечислил ему для оплаты контракта 3 200 000 руб.

Банк «Ресурс" приобрел валюту на бирже по курсу 63,0

руб/USD.

Курс доллара, установленный ЦБ РФ на дату покупки, - 61,0

руб/USD

Комиссия банка составила 5 000 руб.

124.

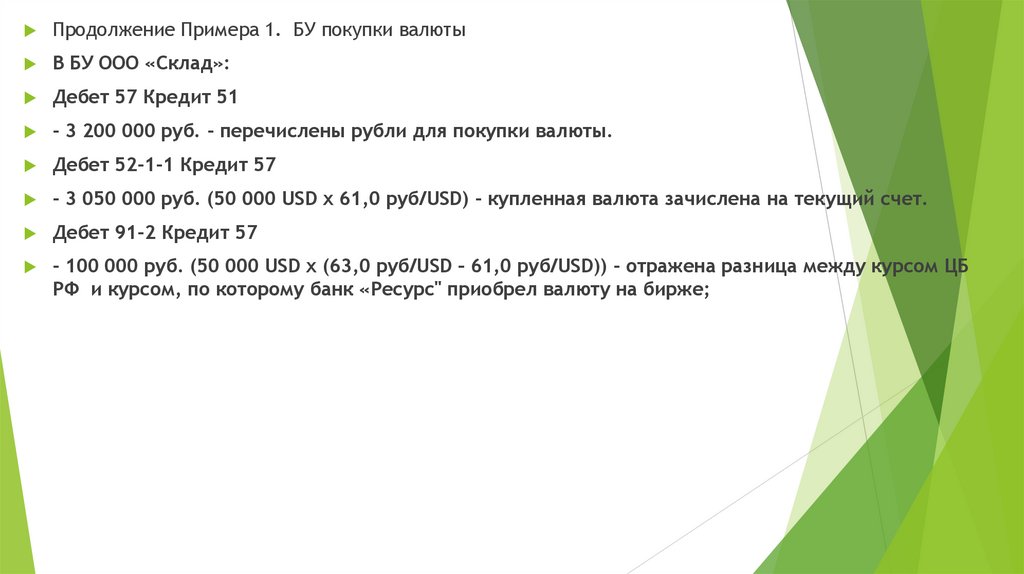

Продолжение Примера 1. БУ покупки валютыВ БУ ООО «Склад»:

Дебет 57 Кредит 51

- 3 200 000 руб. - перечислены рубли для покупки валюты.

Дебет 52-1-1 Кредит 57

- 3 050 000 руб. (50 000 USD x 61,0 руб/USD) - купленная валюта зачислена на текущий счет.

Дебет 91-2 Кредит 57

- 100 000 руб. (50 000 USD x (63,0 руб/USD – 61,0 руб/USD)) - отражена разница между курсом ЦБ

РФ и курсом, по которому банк «Ресурс" приобрел валюту на бирже;

125.

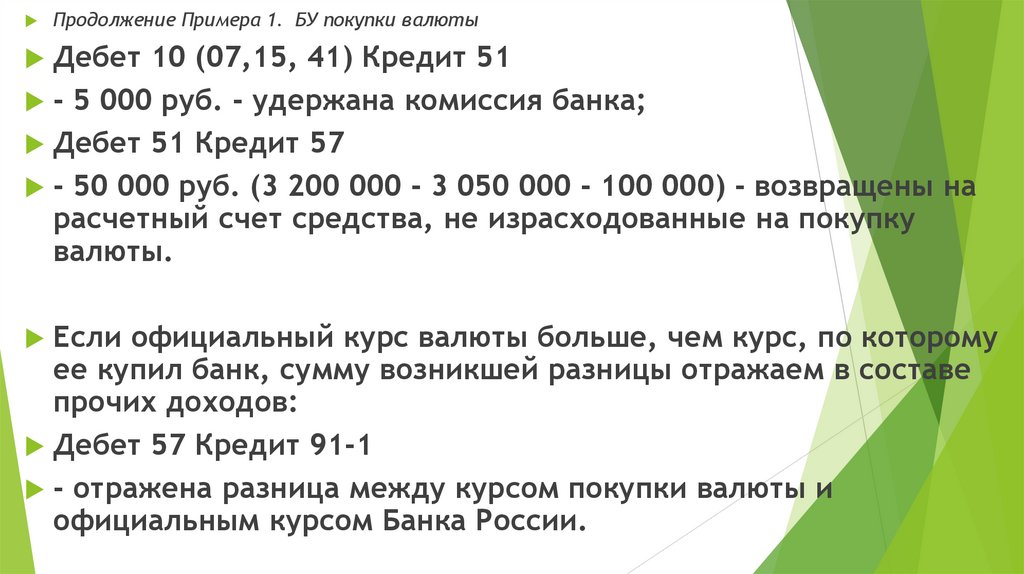

Продолжение Примера 1. БУ покупки валютыДебет 10 (07,15, 41) Кредит 51

- 5 000 руб. - удержана комиссия банка;

Дебет 51 Кредит 57

- 50 000 руб. (3 200 000 - 3 050 000 - 100 000) - возвращены на

расчетный счет средства, не израсходованные на покупку

валюты.

Если официальный курс валюты больше, чем курс, по которому

ее купил банк, сумму возникшей разницы отражаем в составе

прочих доходов:

Дебет 57 Кредит 91-1

- отражена разница между курсом покупки валюты и

официальным курсом Банка России.

126.

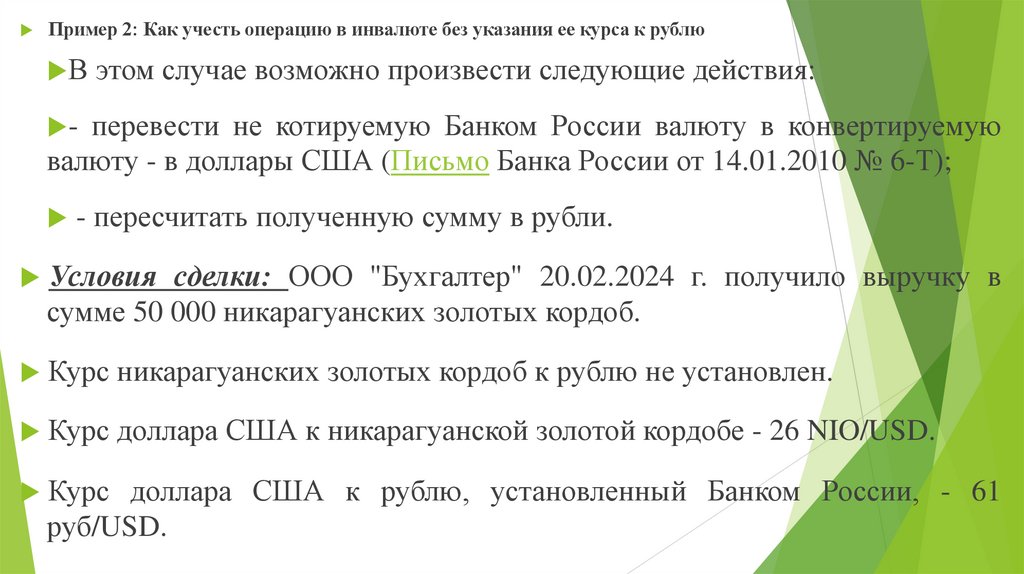

Пример 2: Как учесть операцию в инвалюте без указания ее курса к рублюВ этом случае возможно произвести следующие действия:

- перевести не котируемую Банком России валюту в конвертируемую

валюту - в доллары США (Письмо Банка России от 14.01.2010 № 6-Т);

- пересчитать полученную сумму в рубли.

Условия сделки: ООО "Бухгалтер" 20.02.2024 г. получило выручку

в

сумме 50 000 никарагуанских золотых кордоб.

Курс никарагуанских золотых кордоб к рублю не установлен.

Курс доллара США к никарагуанской золотой кордобе - 26 NIO/USD.

Курс

доллара США к рублю, установленный Банком России, - 61

руб/USD.

127.

Продолжение Примера 2ООО

"Бухгалтер" необходимо произвести следующие

действия:

- перевести сумму выручки в доллары США:

50 000 NIO: 26 NIO/USD = 1 923,08 USD;

- перевести полученную сумму в рубли:

1 923,08 USD x 61 руб/USD = 117 307,88 руб.

128.

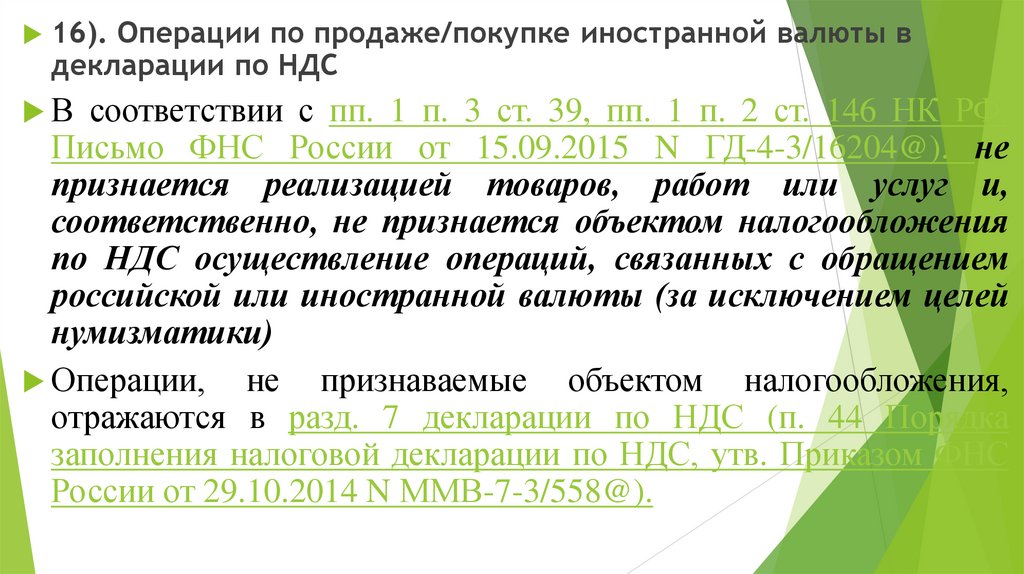

16). Операции по продаже/покупке иностранной валюты вдекларации по НДС

В соответствии с пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ,

Письмо ФНС России от 15.09.2015 N ГД-4-3/16204@). не

признается реализацией товаров, работ или услуг и,

соответственно, не признается объектом налогообложения

по НДС осуществление операций, связанных с обращением

российской или иностранной валюты (за исключением целей

нумизматики)

Операции, не признаваемые объектом налогообложения,