Право

ПравоПохожие презентации:

Налоговая система РФ

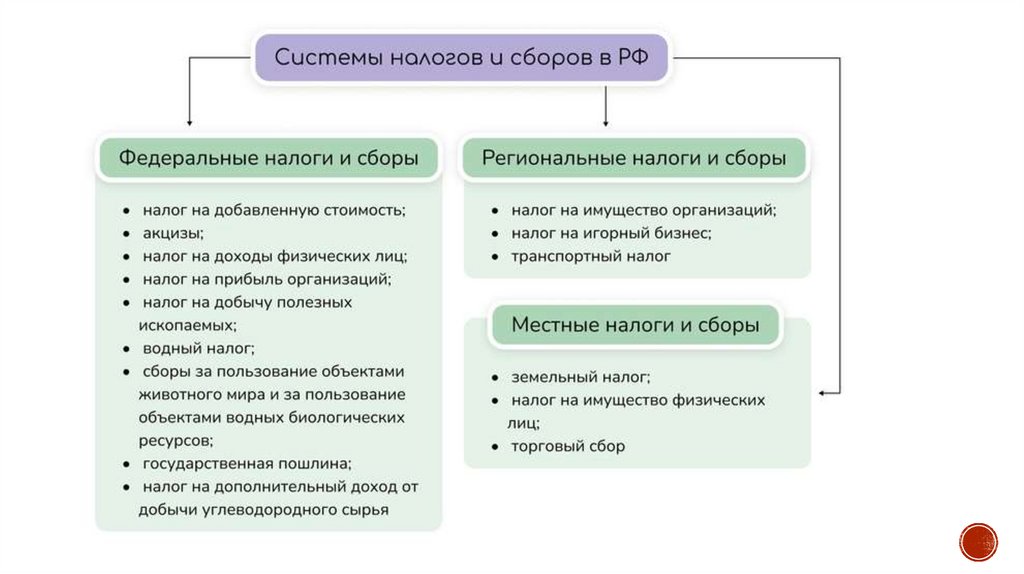

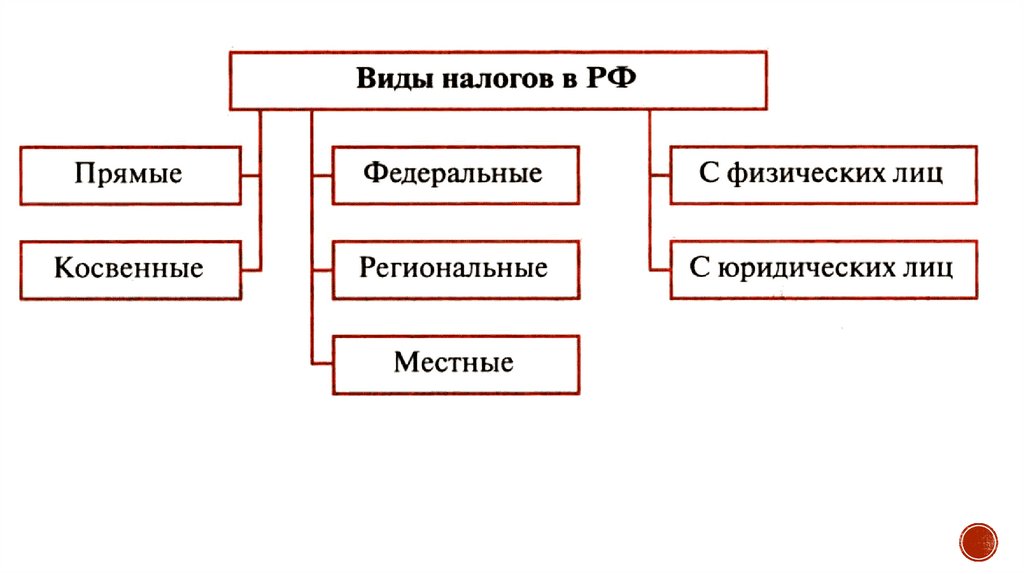

1. Тема 2 Система налогов и сборов

2.

ЛИТЕРАТУРА:Крохина, Ю. А. Тема № 2

Налоговое право : учебник для среднего профессионального

образования / Ю. А. Крохина. — 10-е изд., перераб. и доп. —

Москва : Издательство Юрайт, 2025. — 503 с. —

(Профессиональное образование). — ISBN 978-5-534-14986-9. —

Текст : электронный // Образовательная платформа Юрайт

[сайт].— URL: https://urait.ru/bcode/562551/p.49 (дата обращения:

21.09.2025).

3.

4.

5.

6.

7.

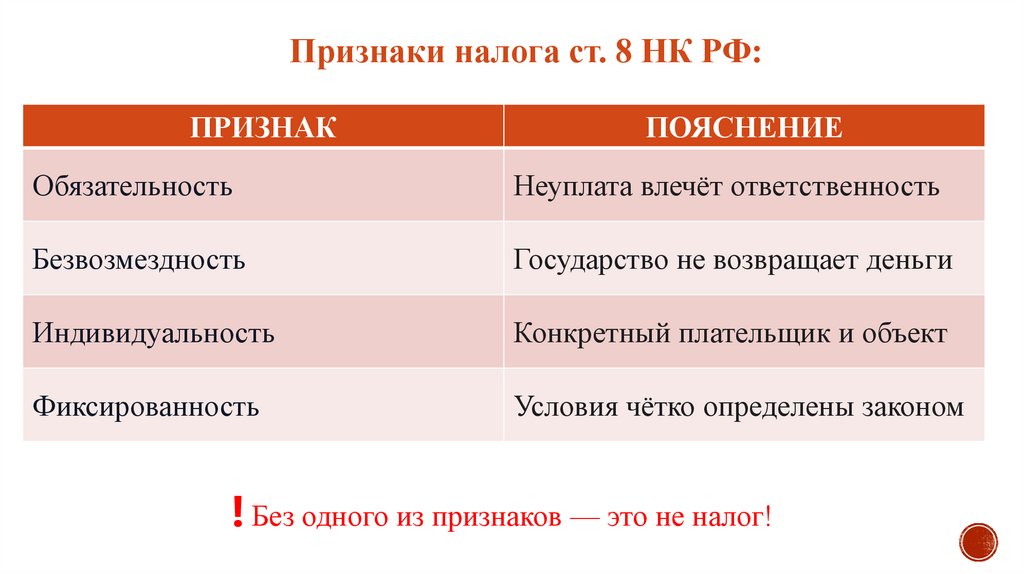

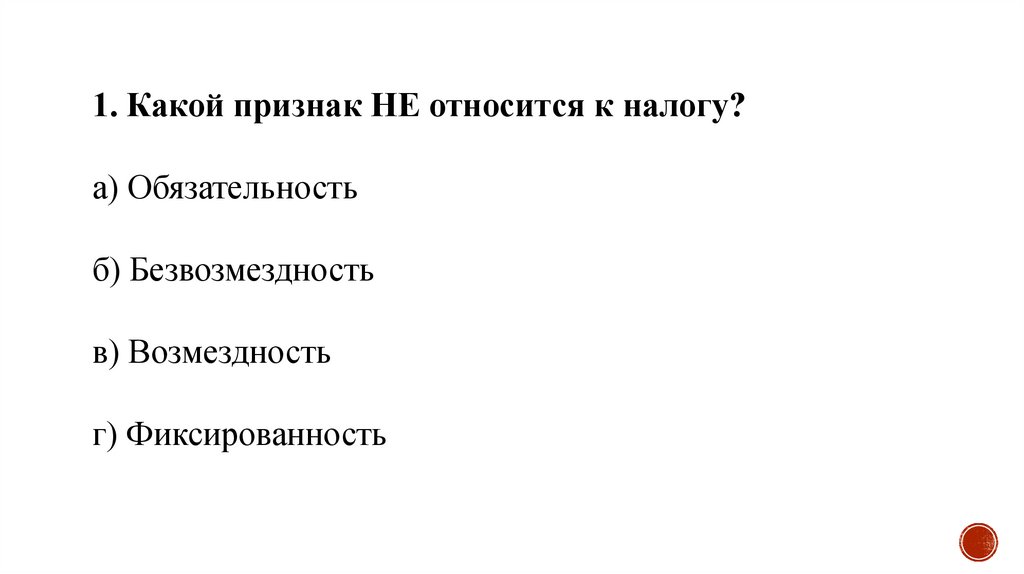

Признаки налога ст. 8 НК РФ:ПРИЗНАК

ПОЯСНЕНИЕ

Обязательность

Неуплата влечёт ответственность

Безвозмездность

Государство не возвращает деньги

Индивидуальность

Конкретный плательщик и объект

Фиксированность

Условия чётко определены законом

❗ Без одного из признаков — это не налог!

8.

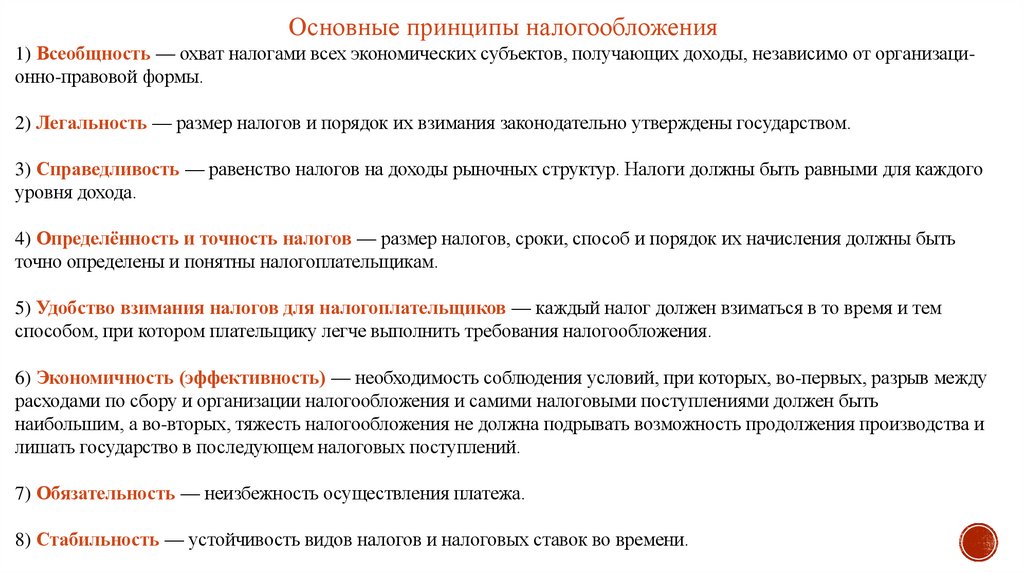

Основные принципы налогообложения1) Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы.

2) Легальность — размер налогов и порядок их взимания законодательно утверждены государством.

3) Справедливость — равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого

уровня дохода.

4) Определённость и точность налогов — размер налогов, сроки, способ и порядок их начисления должны быть

точно определены и понятны налогоплательщикам.

5) Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то время и тем

способом, при котором плательщику легче выполнить требования налогообложения.

6) Экономичность (эффективность) — необходимость соблюдения условий, при которых, во-первых, разрыв между

расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть

наибольшим, а во-вторых, тяжесть налогообложения не должна подрывать возможность продолжения производства и

лишать государство в последующем налоговых поступлений.

7) Обязательность — неизбежность осуществления платежа.

8) Стабильность — устойчивость видов налогов и налоговых ставок во времени.

9.

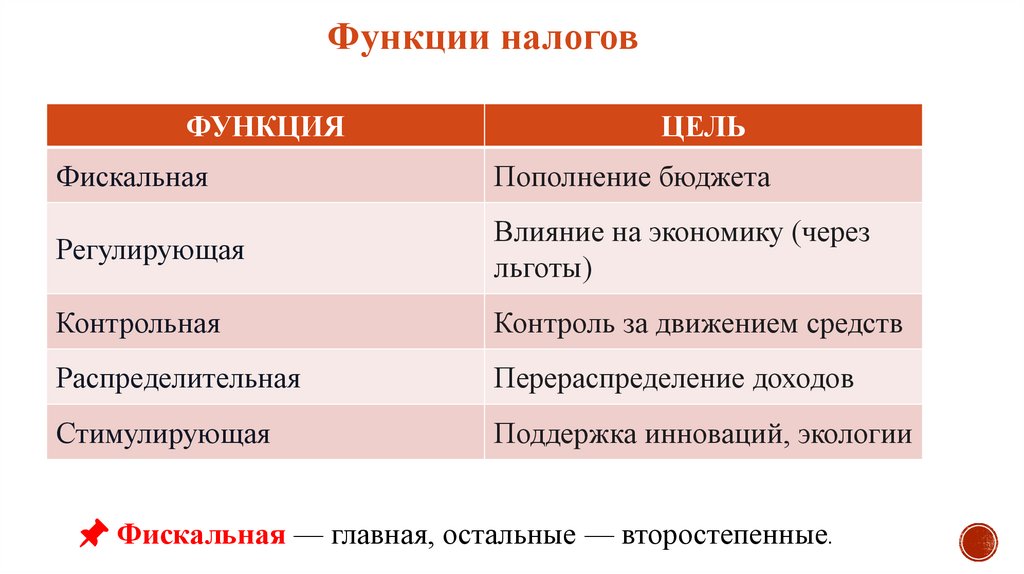

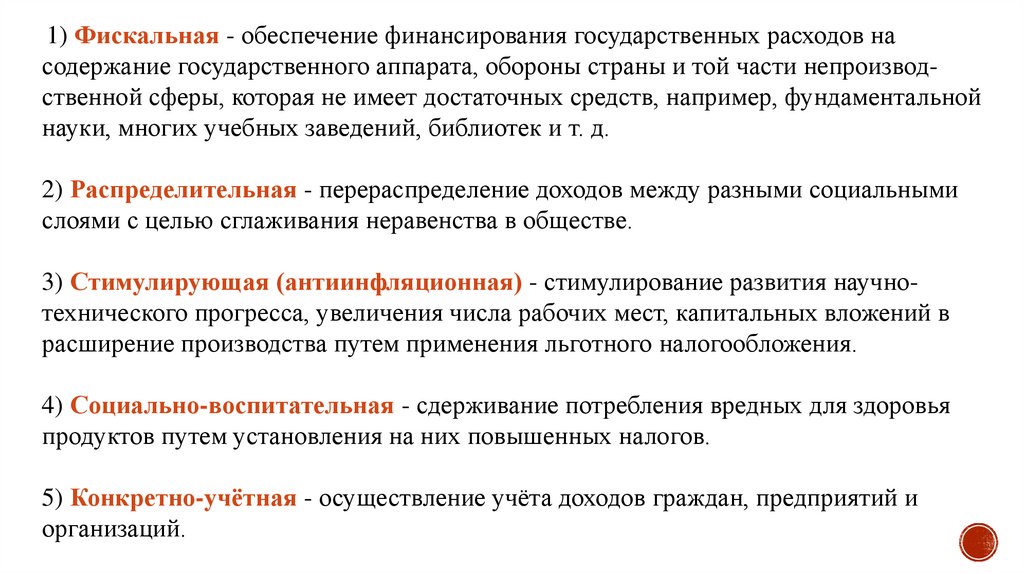

Функции налоговФУНКЦИЯ

ЦЕЛЬ

Фискальная

Пополнение бюджета

Регулирующая

Влияние на экономику (через

льготы)

Контрольная

Контроль за движением средств

Распределительная

Перераспределение доходов

Стимулирующая

Поддержка инноваций, экологии