")

")

Финансы

ФинансыПохожие презентации:

")

")

")

")

Предмет, метод та об’єкт організації і методики аудиту

1. Предмет, метод та об’єкт організації і методики аудиту

2.

ВІДПОВІДНОДО

ЗАКОНУ

АУДИТОРСЬКУ ДІЯЛЬНІСТЬ”

АУДИТ –

ОБЛІКУ

І

ПЕРЕВІРКА

ПОКАЗНИКІВ

СУБ’ЄКТА

УКРАЇНИ

ДАНИХ

“ПРО

БУХГАЛТЕРСЬКОГО

ФІНАНСОВОЇ

ГОСПОДАРЮВАННЯ

З

ЗВІТНОСТІ

МЕТОЮ

ВСТАНОВЛЕННЯ НЕЗАЛЕЖНОЇ ДУМКИ АУДИТОРА ПРО ЇЇ

ДОСТОВІРНІСТЬ В УСІХ СУТТЄВИХ АСПЕКТАХ ТА

ВІДПОВІДНІСТЬ

ВИМОГАМ

ЗАКОНІВ

УКРАЇНИ,

ПОЛОЖЕНЬ (СТАНДАРТІВ) БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТА

ІНШИХ

КОРИСТУВАЧІВ.

ПРАВИЛ

ЗГІДНО

З

ВИМОГАМИ

3. Предмет аудиту

У загальному теоретичному планіпредмет аудиту — це сукупність

об'єктів аудиторського контролю.

У конкретних випадках предмет

організації аудиту характеризується

наявністю певних об'єктів аудиту,

виходячи з умов роботи суб'єктів

перевірки та здійснених господарських

фактів (явищ або процесів) тощо.

4. Предмет аудиту

Поняття предмета аудиту і розкриття його зміступотребує системного підходу. Виходячи з

загального положення про предмет науки можна

зробити висновок, що визначення предмета

аудиту має охоплювати стан економічних

організацій, інформаційні та інші характеристики

систем, що перебувають у сфері аудиту та

аудиторських послуг.

5. Об'єкт аудиту

Це інформація про окремі або взаємопов'язаніфакти (явища або процеси) господарської

діяльності суб'єкта господарського контролю, яка

відображена в системі бухгалтерського обліку та

інших джерелах інформаційної системи та

підлягає кількісній і вартісній оцінці.

6.

Класифікація ознак об’єктаВиди об’єктів

Складність

ресурси

господарські процеси

економічні результати

діяльності

сукупні ресурси і господарські

процеси, цілісність системи

управління

організаційні форми управління

методи управління

функції управління

групи ресурсів, відносно

відокремлені частини

системи управління

6

7.

Класифікація ознак об’єктаВідношення

до сфери

діяльності

За часом

здійснення

операцій

відокремлені сфери

діяльності підприємства

(матеріально-технічне

постачання, допоміжні

виробництва,

обслуговування

виробництва, основне

виробництво тощо)

об’єкти, стан яких оцінюється в

минулому часі

об’єкти, стан яких оцінюється в

теперішньому часі

об’єкти, стан яких оцінюється в

майбутньому

7

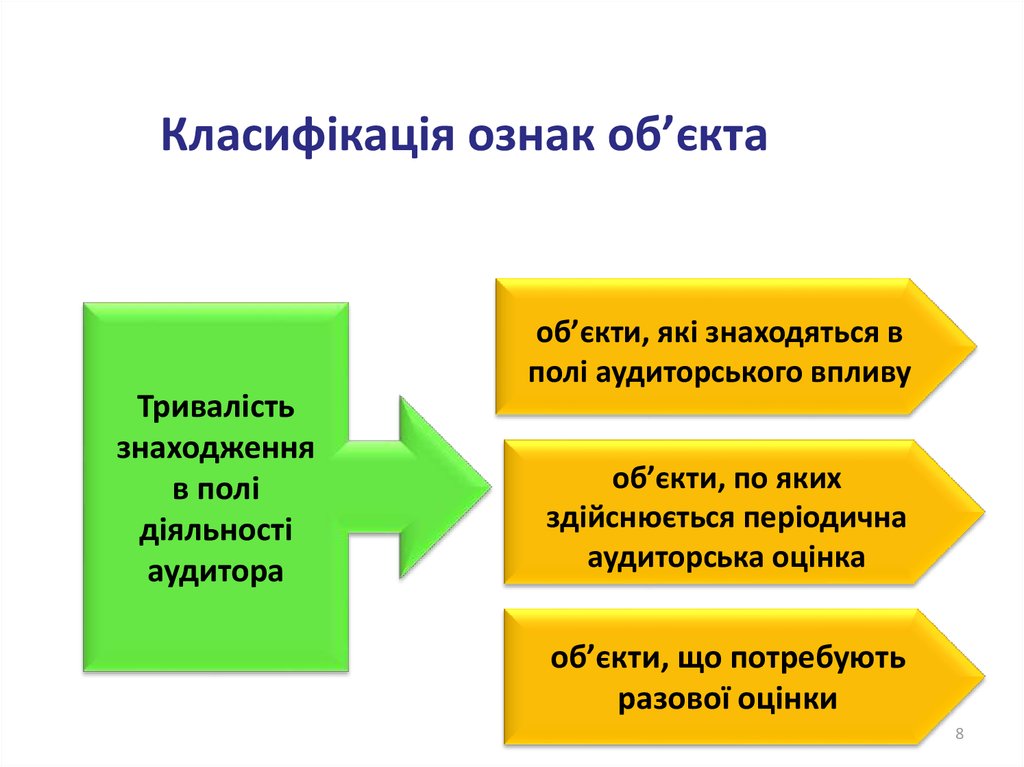

8.

Класифікація ознак об’єктаоб’єкти, які знаходяться в

полі аудиторського впливу

Тривалість

знаходження

в полі

діяльності

аудитора

об’єкти, по яких

здійснюється періодична

аудиторська оцінка

об’єкти, що потребують

разової оцінки

8

9.

Класифікація ознак об’єктаВид аудиту

об’єкти зовнішнього

аудиту

Характер

оцінки об’єкта

об’єкти, які оцінюються

кількісно

об’єкти, які оцінюються якісно

об’єкти внутрішнього

аудиту

об’єкти, які оцінюються як

кількісно, так і якісно

10.

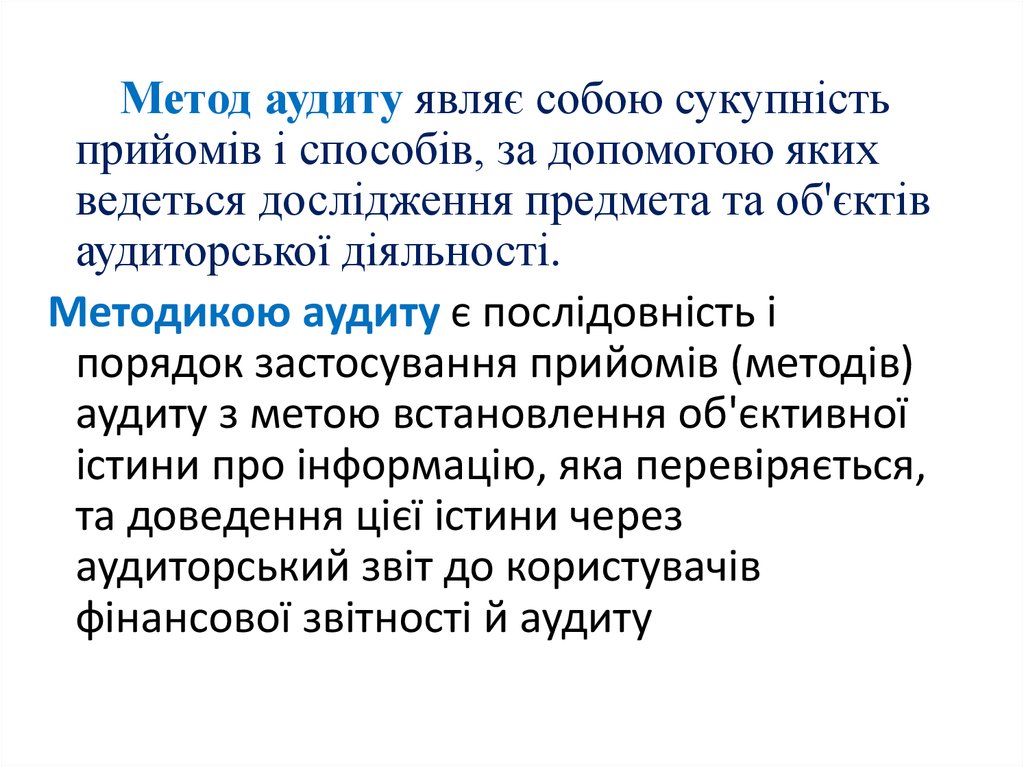

Метод аудиту являє собою сукупністьприйомів і способів, за допомогою яких

ведеться дослідження предмета та об'єктів

аудиторської діяльності.

Методикою аудиту є послідовність і

порядок застосування прийомів (методів)

аудиту з метою встановлення об'єктивної

істини про інформацію, яка перевіряється,

та доведення цієї істини через

аудиторський звіт до користувачів

фінансової звітності й аудиту

11. Методи організації аудиту являють собою сукупність прийомів і способів за допомогою яких ведеться дослідження предмета та обєкта аудитор

Загальнонауковіметоди

Специфічні методи

Особливий метод

• Індукція, дедукція, документація, оцінювання,

групування, узагальнення інформації.

• Документальна перевірка, фізична

перевірка, підтвердження, зіставлення,

огляд, спостереження, опитування,

підрахунок, узагальнення, аналітичні

процедури

• Вибіркове дослідження

12. Методи організації аудиту (специфічні прийоми)

• Специфічним прийомом аудиту є оцінюванняризику, необхідність якого пов'язана з імовірнісним

характером функціонування системи

господарювання та неможливістю повного

дублювання всіх процедур обліково-економічної

роботи, що примушує аудитора використовувати

методи вибіркового дослідження. Оцінювання

аудиторського ризику починається на стадії

планування аудиту і завершується в процесі його

проведення.

13. Методи організації аудиту (особливий метод)

Особливим методом аудиторської перевірки євибіркове дослідження.

Для скорочення обсягу робіт та зменшення їх

вартості

аудитори

часто

використовують

аудиторську вибірку. Вони перевіряють лише деяку

частину всієї сукупності даних та екстраполюють

отримані результати так, щоб сформувати свою

думку щодо сукупності в цілому. Вибіркова

перевірка ніколи не дає повної впевненості в

надійності результатів, що пов'язано з постійним

існуванням елементів аудиторського ризику.