")

Финансы

ФинансыПохожие презентации:

г. Ростов-на-Дону)")

Презентация_ВКР_Загидуллина

1. АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ ВЫСШЕГО ОБРАЗОВАНИЯ ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ «РОССИЙСКИЙ

УНИВЕРСИТЕТ КООПЕРАЦИИ»КАЗАНСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ)

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема: «Банковские карты, как расчетный инструмент организации

безналичных расчетов (на примере Банка ВТБ (ПАО))»

Выполнил студент: Загидуллина Алия Рамисовна

Научный руководитель: Хисамиев Вильдар Гусманович

Казань, 2026

2. АКТУАЛЬНОСТЬ, ЦЕЛЬ, ЗАДАЧИ

Актуальностьтемы

Банковские карты сохраняют значимую роль

в организации безналичных расчетов даже

в условиях развития цифровых платформ,

мобильных приложений и дистанционных

сервисов банка.

Цель исследования

Раскрыть роль банковских карт как

расчетного инструмента организации

безналичных расчетов и предложить

направления совершенствования их

использования в Банке ВТБ (ПАО).

Задачи исследования

1. Раскрыть экономическую сущность и роль карт.

2. Рассмотреть нормативно-правовое регулирование.

3. Изучить классификацию карт и технологию платежей.

4. Проанализировать рынок банковских карт и безналичных

расчетов.

5. Оценить операции с картами в Банке ВТБ (ПАО).

6. Выявить проблемы и определить перспективы развития.

2

3. Методы и методики исследования

Сравнение исистематизация

сопоставление

карточных

продуктов, каналов

оплаты

и нормативных

подходов

Экономический и

статистический

анализ

оценка

комиссионных

доходов, прибыли,

ROE,

клиентской

активности

Группировка и

табличный метод

структурирование

показателей ВТБ,

рынка и

предложений

Практическая часть опирается на открытые данные Банка ВТБ (ПАО),

материалы Банка России, методы анализа динамики, сравнения и

графической интерпретации результатов.

3

4.

Характеристика объекта исследованияБанк ВТБ (ПАО) — один из

крупнейших универсальных

банков России.

Обслуживает физических лиц,

МСП, крупный бизнес и

государственные структуры.

Карточные продукты

встроены в общую цифровую

экосистему банка и

используются в розничных и

корпоративных расчетах.

Рыночный статус

системно значимая кредитная

организация

Модель деятельности

универсальный банк: розничный,

корпоративный и

инвестиционный блоки

Продуктовая база

карты, кредиты, вклады, ипотека,

инвестиции, премиальные

сервисы

4

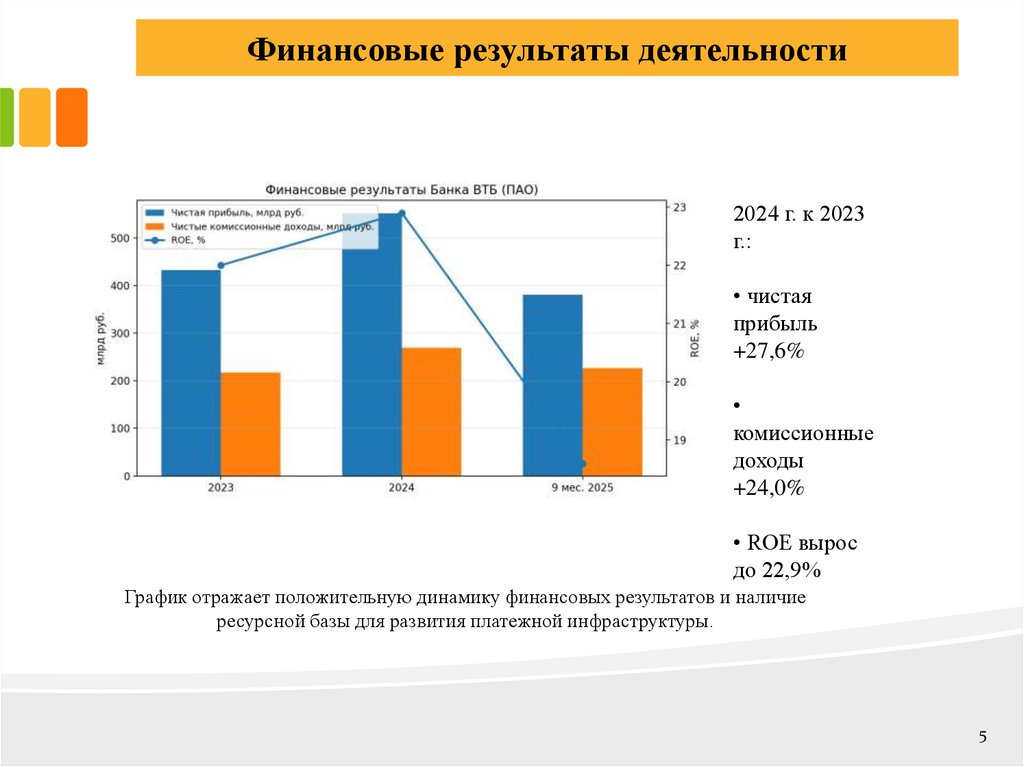

5.

Финансовые результаты деятельности2024 г. к 2023

г.:

• чистая

прибыль

+27,6%

комиссионные

доходы

+24,0%

• ROE вырос

до 22,9%

График отражает положительную динамику финансовых результатов и наличие

ресурсной базы для развития платежной инфраструктуры.

5

6.

Оценка финансового состояния организацииПоказатель

2023

2024

Оценка

Чистая прибыль,

млрд руб.

432,2

551,4

рост, высокая

устойчивость

ROE, %

22,0

22,9

высокая доходность

капитала

2,5

усиление

клиентского

притока

8,6

рост регулярного

использования

сервисов

Новые клиенты на

дебетовые карты,

млн чел.

Транзакционно

активные клиенты,

млн чел.

1,7

5,7

Вывод:

финансовое

состояние ВТБ

позволяет банку

инвестировать в

карточные сервисы,

антифрод-системы

и цифровые каналы

обслуживания.

6

7.

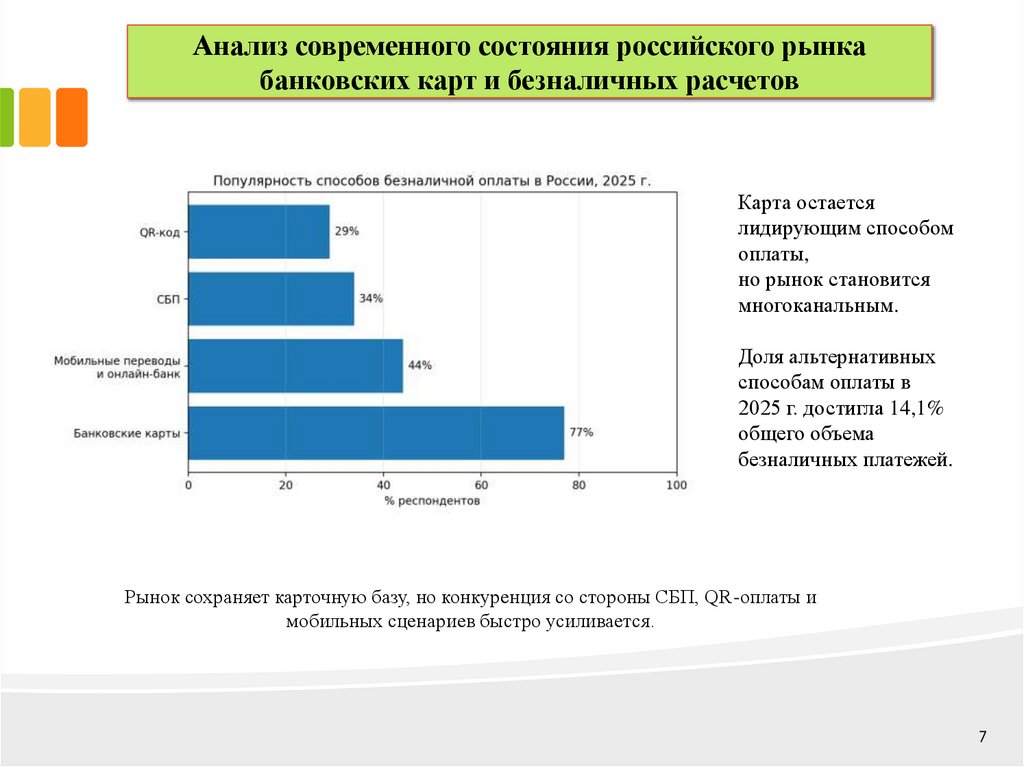

Анализ современного состояния российского рынкабанковских карт и безналичных расчетов

Карта остается

лидирующим способом

оплаты,

но рынок становится

многоканальным.

Доля альтернативных

способам оплаты в

2025 г. достигла 14,1%

общего объема

безналичных платежей.

Рынок сохраняет карточную базу, но конкуренция со стороны СБП, QR-оплаты и

мобильных сценариев быстро усиливается.

7

8.

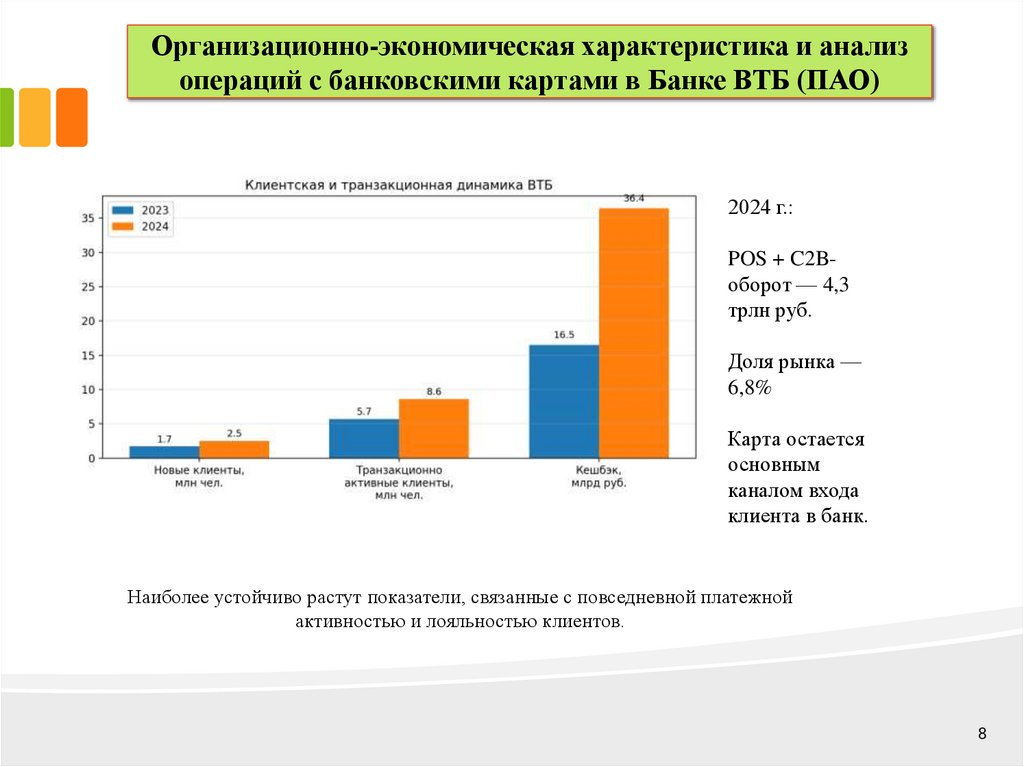

Организационно-экономическая характеристика и анализопераций с банковскими картами в Банке ВТБ (ПАО)

2024 г.:

POS + C2Bоборот — 4,3

трлн руб.

Доля рынка —

6,8%

Карта остается

основным

каналом входа

клиента в банк.

Наиболее устойчиво растут показатели, связанные с повседневной платежной

активностью и лояльностью клиентов.

8

9.

Оценка эффективности и конкурентоспособностикарточных расчетов Банка ВТБ (ПАО)

Преимущество

карты

привычный

сценарий

оплаты

Слабая сторона

комиссия выше,

чем у СБП

Ключевой

вывод

нужна

гибридная

модель расчетов

Перспектива

усиление

цифровой

интеграции

Карточный эквайринг уступает СБП по прямым тарифным издержкам, но сохраняет

ценность за счет инфраструктурной зрелости, универсальности и лояльности клиента.

9

10. Проблемы и перспективы развития банковских карт как инструмента расчетов в Банке ВТБ (ПАО)

НаправлениеСодержание предложения

Ожидаемый результат

Цифровая интеграция карт

развивать бесшовную работу карт в

ВТБ Онлайн, Mir Pay, ВТБ Pay и

токенизированных сценариях

рост частоты использования

карточных сервисов

Гибридная модель карт и СБП

сочетать карточные и

альтернативные каналы без

внутренней конкуренции

устойчивая модель безналичных

расчетов

Сегментация линейки карт

уточнить карточные продукты по

профилям клиентов

повышение понятности и

лояльности

Антифрод и адаптивная защита

усилить мониторинг

подозрительных операций

снижение потерь и рост доверия

Карточные сервисы для бизнеса

сохранить ценность эквайринга

через доп. сервисы

поддержка клиентского контура и

комиссий

Интеграция в экосистему банка

связывать карту с кэшбэком,

подписками и смежными услугами

рост общей клиентской ценности

продукта

10

11. Сценарная оценка экономического эффекта предложений

ЭффектОценка

Рост

комиссион

ных

доходов

+8,1 млрд

руб.

Прирост

активных

клиентов

+0,43 млн

чел.

Сохраненн

ый оборот

+0,04 трлн

руб.

Суммарны

й вывод

меры

экономичес

ки

целесообраз

ны

Сценарий рассчитан на базе показателей 2024 года: +3% к комиссионным доходам, +5% к

транзакционно активным клиентам и удержание 1% POS+C2B-оборота в карточном канале.

11