Финансы

ФинансыПохожие презентации:

отчетности ООО «РусснабгруппНН»")

отчетности ООО «ЗСК «Заполярье»")

")

Финансовая отчетность, как источник информации о хозяйственном субъекте ООО «Клуб красоты Эго»

1.

Выпускная квалификационнаяработа

на тему:

«Финансовая отчетность как источник информации о

хозяйственном субъекте на примере ООО «Клуб красоты

Эго»»

Выполнила: студентка гр. ЗБ-14-3

Приданникова Лариса Владимировна

Руководитель ВКР: Плотникова Е.В.

2.

Актуальность темыАктуальность данной темы заключается

в том, что роль информации в современном

мире неуклонно возрастает, и от того, как

составлена и оценена финансовая отчетность,

зависит финансовое состояние организации.

В предпринимательской деятельности в

условиях рыночной экономики от качества и

своевременности экономической информации

зависит деловой успех, выражающийся в

получении прибыли и росте капитала. А это,

в свою очередь, оказывает влияние на

финансовое состояние организации.

3.

Цель работыЦелью выпускной квалификационной работы является

исследование финансового состояния предприятия и пути его

улучшения на примере ООО «Клуб красоты Эго».

Задачи

- определить теоретические данные финансовой отчетности;

- определить теоретические основы анализа финансового

состояния предприятия и изучить систему показателей,

характеризующих финансовое состояние предприятия;

- исследовать финансовую отчетность на примере ООО «Клуб

красоты Эго».

4.

Понятие и назначениебухгалтерской (финансовой)

отчетности

Бухгалтерская отчетность — это единая система данных

об имущественном и финансовом положении организации и

результатах

ее

хозяйственно-финансовой

деятельности,

подготовленная по установленным формам на основе учетной

информации.

В

бухгалтерской

отчетности

приводится

соответствующая информация, полезная для получения более

полной и объективной картины о финансовом положении

организации, финансовых результатах деятельности организации

за отчетный период и изменениях в ее финансовом положении.

5.

Отчетным годом для всех организаций считаетсяпериод с 1 января по 31 декабря включительно.

Бухгалтерская

отчетность

подписывается

руководителем и главным бухгалтером (бухгалтером)

организации.

В соответствии с п. 2 ст. 15 Федерального закона «О

бухгалтерском учете» организации обязаны представлять

квартальную бухгалтерскую отчетность в течение 30 дней по

окончании квартала, а годовую - в течение 90 дней по

окончании

года,

если

иное

не

предусмотрено

законодательством Российской Федерации. Представляемая

годовая бухгалтерская отчетность должна быть утверждена в

порядке, предусмотренном учредительными документами

организации.

6.

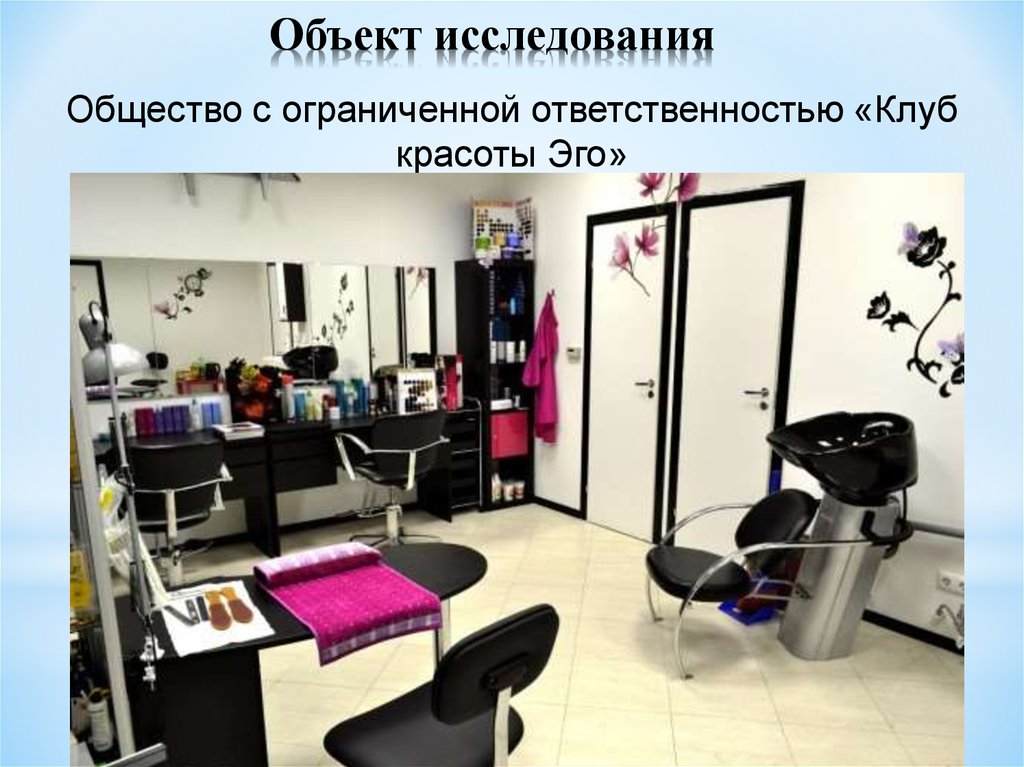

Объект исследованияОбщество с ограниченной ответственностью «Клуб

красоты Эго»

7.

Общая характеристикапредприятия

Общество с ограниченной ответственностью «Клуб красоты Эго»

было основано в 2011 году. Форма предприятия – Общество с

ограниченной ответственностью. ООО «Клуб красоты Эго» работает в

сфере салонного бизнеса. Юридический адрес:618546, Пермский край,

город Соликамск, Красный Бульвар, 10.ООО «Клуб красоты Эго»

относится к числу малых предприятий с небольшой номенклатурой

материальных ценностей. В настоящее время в ООО «Клуб красоты Эго»

работает шестнадцать человек, включая директора.

Всего в работе предприятия задействовано:8 парикмахеров; 2 мастера

маникюра и педикюра; косметолог; массажист; администратор; уборщица;

охранник;

ООО «Клуб красоты Эго» с момента своего открытия оказывает своим

клиентам следующие услуги: парикмахерские услуги; маникюр, педикюр;

косметология; массаж; макияж; восковая депиляция; солярий.

8.

ООО «Клуб красоты Эго» кромеоказания услуг занимается обучением по

специальности «Парикмахер-стилист».

9.

Структурно-динамическийанализ бухгалтерского баланса

Цель анализа:

по данным бухгалтерского баланса

проанализировать динамику состава и

структуры

активов

и

пассивов

организации.

10.

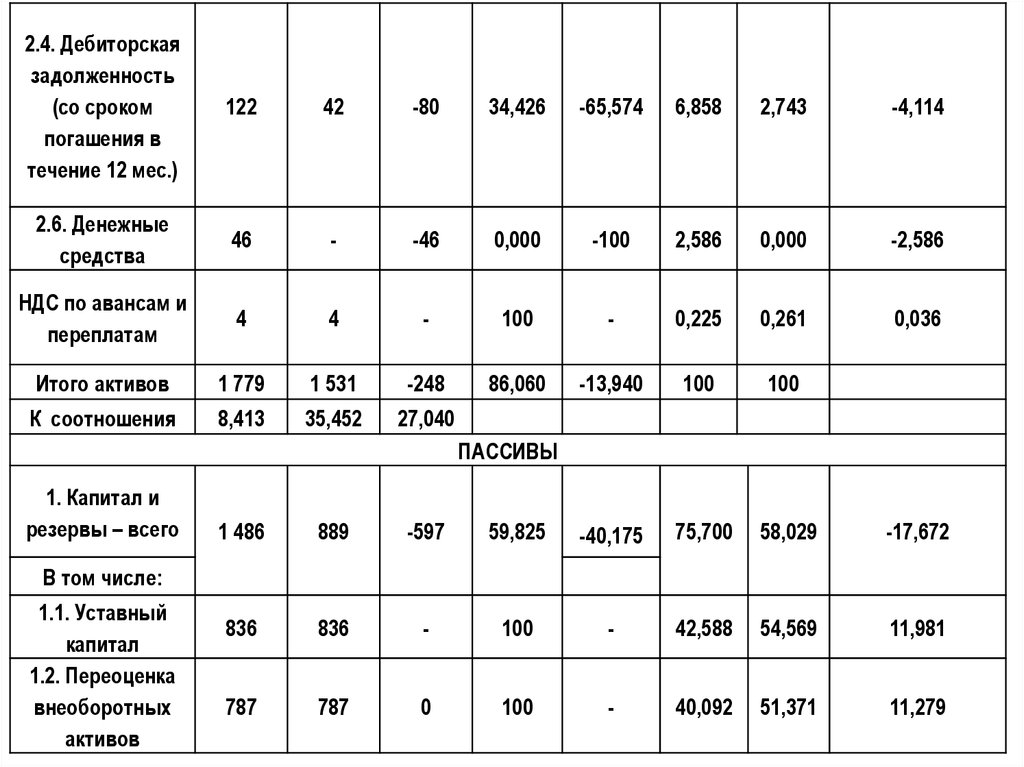

Горизонтальный и вертикальный анализактивов и пассивов организации

Абсол величина, тыс.руб.

Показатель

на

31.12.2015

1. Внеоборотные

активы – всего

В том числе:

1.3. Основные

средства

2. Оборотные

активы – всего

В том числе:

2.1. Запасы

Темп

роста,

%

Темп

Структура активов и

приро

пассивов, %

ста,%

измена

нени

31.12.

е (+, 2016

)

АКТИВЫ

1 590

1 489

-101

93,648

1 590

1 489

101

93,648

189

42

-147

22,222

17

0

-17

0,000

на

на

измеконец конец нение

2015 2016

(+, -)

89,37

6

97,25

7

7,881

89,37

6

10,62

77,778

4

97,25

7

7,881

2,743

-7,881

0,000

-0,956

-6,352

-6,352

-100

0,956

11.

2.4. Дебиторскаязадолженность

(со сроком

погашения в

течение 12 мес.)

122

42

-80

34,426

-65,574

6,858

2,743

-4,114

2.6. Денежные

средства

46

-

-46

0,000

-100

2,586

0,000

-2,586

НДС по авансам и

переплатам

4

4

-

100

-

0,225

0,261

0,036

Итого активов

1 779

1 531

-248

86,060

-13,940

100

100

К соотношения

8,413

35,452

27,040

ПАССИВЫ

1. Капитал и

резервы – всего

1 486

889

-597

59,825

-40,175

75,700

58,029

-17,672

836

836

-

100

-

42,588

54,569

11,981

787

787

0

100

-

40,092

51,371

11,279

В том числе:

1.1. Уставный

капитал

1.2. Переоценка

внеоборотных

активов

12.

1.3. Добавочныйкапитал (без

переоц)

6

6

0

100

0,000

0,306

0,392

0,086

1.4. Резервный

капитал

7

7

0

100

0,000

0,357

0,457

0,100

1.5.

Нераспредел

прибыль

(непокрытый

убыток)

-150

-747

-597

498,000 398,000

-7,641

-48,760

-41,118

477

643

166

134,801

34,801

24,300

41,971

17,672

2.1.

Долгосрочные

обязательства

184

-

-184

0,000

0,000

9,373

0,000

-9,373

2.2.

Краткосрочные

обязательства

293

643

350

14,926

41,971

27,045

2.2.1. Займы и

кредиты

0

184

184

0,000

12,010

12,010

2.

Обязательства

-всего

В том числе:

219,454 119,454

0,000

0,000

13.

2.2.2.Кредиторская

задолженнос

ть

293

459

166

156,655 56,655

14,926

29,961

Итого

пассивов

1 963

1 532

-431

78,044

21,956

100,00

0

100,00

0

К ф.р.

0,321

0,723

0,402

15,035

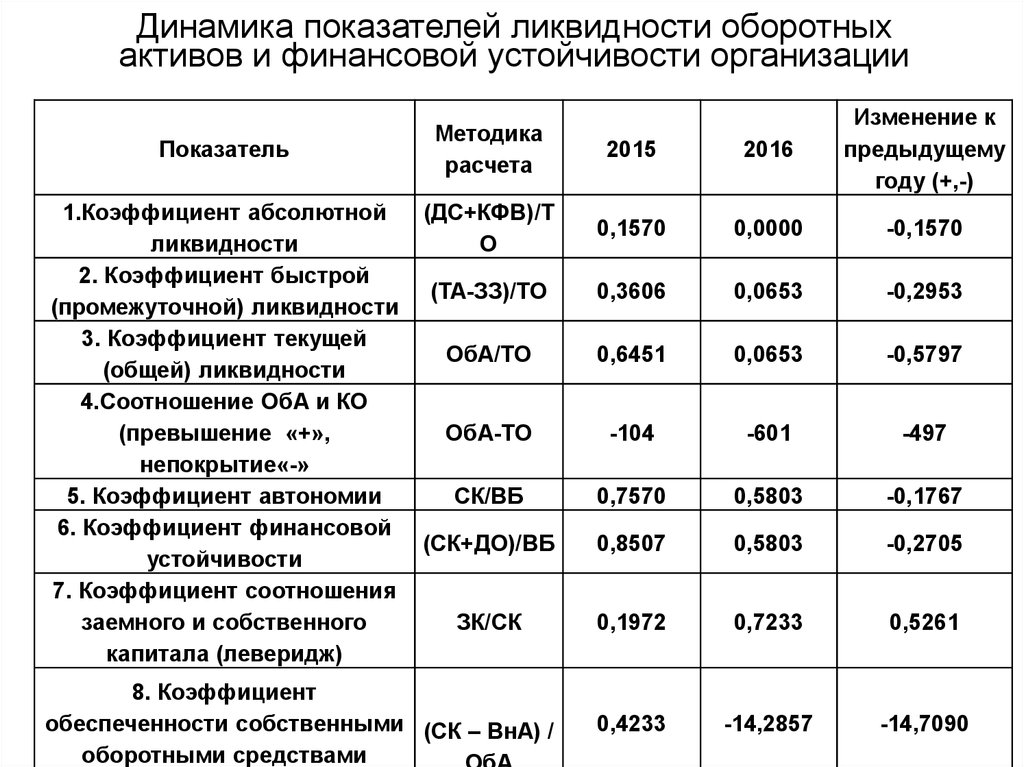

14.

Анализ показателейликвидности и финансовой

устойчивости

Цель анализа:

по данным бухгалтерского баланса

рассчитать показатели ликвидности

оборотных активов и финансовой

устойчивости, оценить их динамику.

15.

Динамика показателей ликвидности оборотныхактивов и финансовой устойчивости организации

Показатель

1.Коэффициент абсолютной

ликвидности

2. Коэффициент быстрой

(промежуточной) ликвидности

3. Коэффициент текущей

(общей) ликвидности

4.Соотношение ОбА и КО

(превышение «+»,

непокрытие«-»

5. Коэффициент автономии

6. Коэффициент финансовой

устойчивости

7. Коэффициент соотношения

заемного и собственного

капитала (леверидж)

Методика

расчета

2015

2016

Изменение к

предыдущему

году (+,-)

(ДС+КФВ)/Т

О

0,1570

0,0000

-0,1570

(ТА-ЗЗ)/ТО

0,3606

0,0653

-0,2953

ОбА/ТО

0,6451

0,0653

-0,5797

ОбА-ТО

-104

-601

-497

СК/ВБ

0,7570

0,5803

-0,1767

(СК+ДО)/ВБ

0,8507

0,5803

-0,2705

ЗК/СК

0,1972

0,7233

0,5261

0,4233

-14,2857

-14,7090

8. Коэффициент

обеспеченности собственными (СК – ВнА) /

оборотными средствами

16.

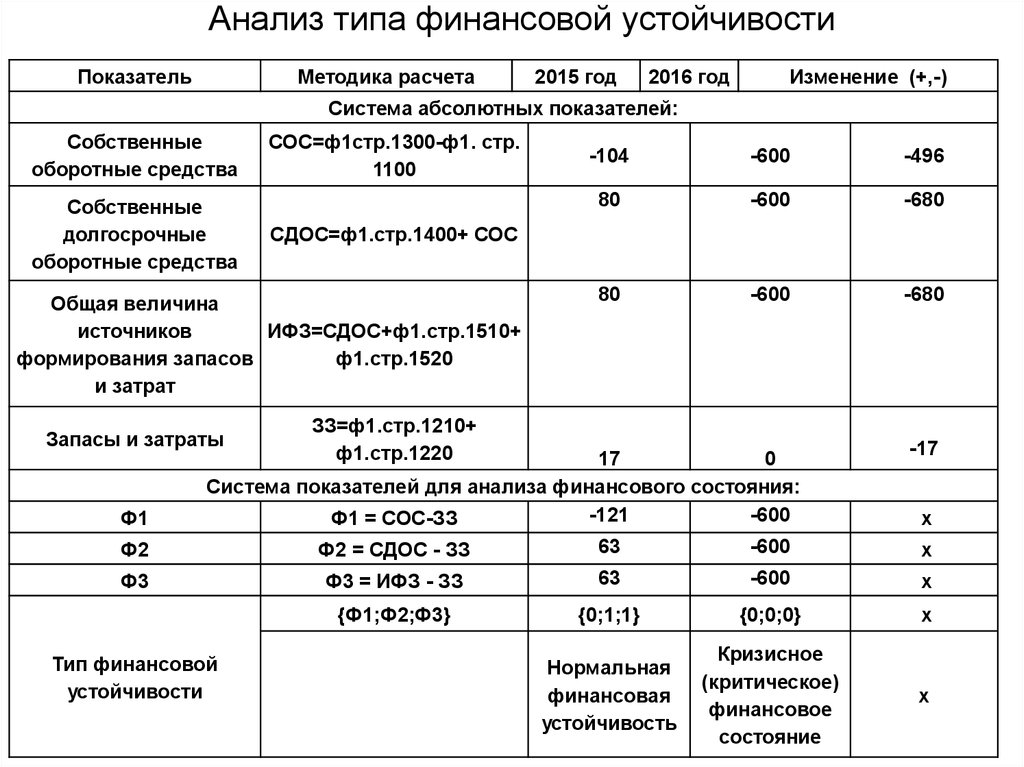

Анализ типа финансовой устойчивостиПоказатель

Методика расчета

2015 год

2016 год

Изменение (+,-)

Система абсолютных показателей:

Собственные

оборотные средства

Собственные

долгосрочные

оборотные средства

СОС=ф1стр.1300-ф1. стр.

1100

Ф1

-600

-496

80

-600

-680

80

-600

-680

СДОС=ф1.стр.1400+ СОС

Общая величина

источников

ИФЗ=СДОС+ф1.стр.1510+

формирования запасов

ф1.стр.1520

и затрат

Запасы и затраты

-104

ЗЗ=ф1.стр.1210+

ф1.стр.1220

17

0

Система показателей для анализа финансового состояния:

-121

-600

Ф1 = СОС-ЗЗ

-17

х

Ф2

Ф2 = СДОС - ЗЗ

63

-600

х

Ф3

Ф3 = ИФЗ - ЗЗ

63

-600

х

{Ф1;Ф2;Ф3}

{0;1;1}

{0;0;0}

х

Нормальная

финансовая

устойчивость

Кризисное

(критическое)

финансовое

состояние

х

Тип финансовой

устойчивости

17.

Анализ уровня и динамикиприбыли предприятия

На основании исходных данных

отчета о прибылях и убытках проведен

анализ финансовых результатов.

18.

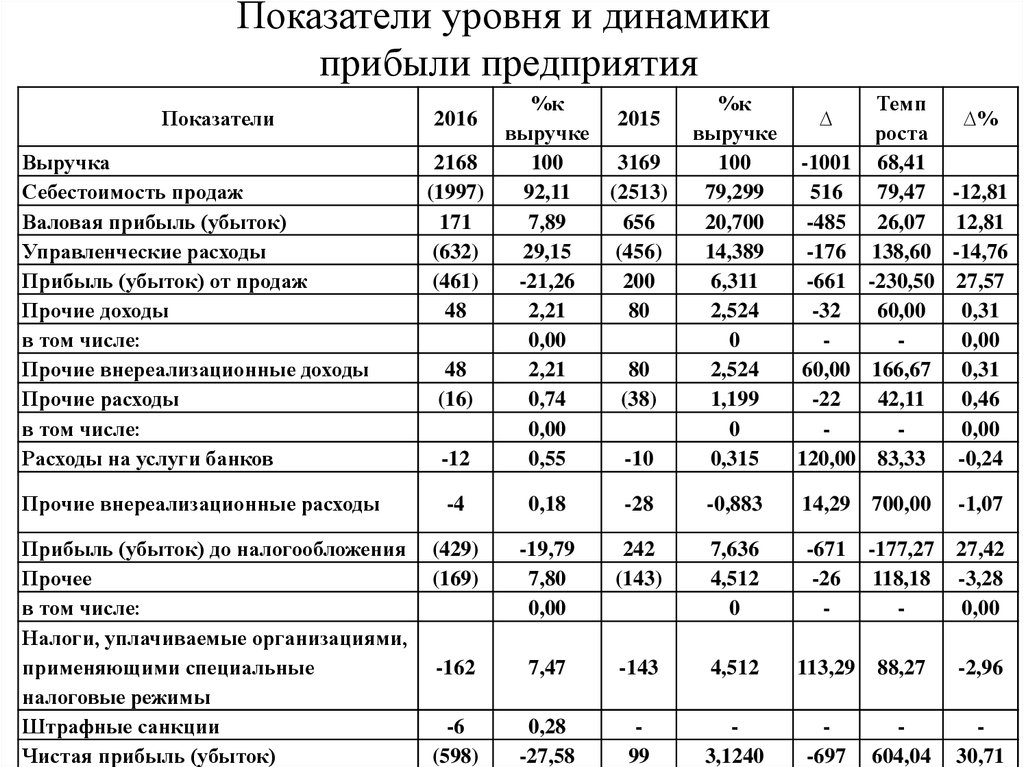

Показатели уровня и динамикиприбыли предприятия

Показатели

Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Управленческие расходы

Прибыль (убыток) от продаж

Прочие доходы

в том числе:

Прочие внереализационные доходы

Прочие расходы

в том числе:

Расходы на услуги банков

Прочие внереализационные расходы

Прибыль (убыток) до налогообложения

Прочее

в том числе:

Налоги, уплачиваемые организациями,

применяющими специальные

налоговые режимы

Штрафные санкции

Чистая прибыль (убыток)

%к

2015

выручке

2168

100

3169

(1997)

92,11

(2513)

171

7,89

656

(632)

29,15

(456)

(461)

-21,26

200

48

2,21

80

0,00

48

2,21

80

(16)

0,74

(38)

0,00

-12

0,55

-10

2016

%к

∆

выручке

100

-1001

79,299

516

20,700

-485

14,389

-176

6,311

-661

2,524

-32

0

2,524

60,00

1,199

-22

0

0,315

120,00

Темп

∆%

роста

68,41

79,47 -12,81

26,07 12,81

138,60 -14,76

-230,50 27,57

60,00

0,31

0,00

166,67 0,31

42,11

0,46

0,00

83,33

-0,24

-4

0,18

-28

-0,883

14,29 700,00

-1,07

(429)

(169)

-19,79

7,80

0,00

242

(143)

7,636

4,512

0

-671

-26

-

-177,27

118,18

-

27,42

-3,28

0,00

-162

7,47

-143

4,512

113,29

88,27

-2,96

-6

(598)

0,28

-27,58

99

3,1240

-697

604,04

30,71

19.

Анализ показателей рентабельностиНаименование

показателя

Алгоритм расчета

Значение показателя

Изменение

2013

2014

Тыс.руб.

Валовая

рентабельность

Rвал.= Пвал/Выр*100

20,70

7,89

-12,81

Рентабельность

продаж(услуг)

Rпродаж =

Ппрод./Выр*100

6,31

-21,26

-27,57

Рентабельность до

налогообложения

Rдо н/о=

Пдо н/о /Выр*100

7,64

-19,79

-27,42

Rчист.=Пчист./Выр*1

00

3,12

-27,58

-30,71

Rэкон.=Пчист/ВБ*100

5,56

-39,06

-44,62

Rс.к.=Пчист/СК*100

6,66

-67,27

-73,93

7,9586

-2,31

-10,27

12,58

-30,96

-43,54

Чистая

рентабельность

Экономическая

рентабельность

Рентабельность

собственного

капитала

Рентабельность

основной

деятельности

Фондорентабельность

Rосн.деят.=

Ппрод/Затраты*100

Rосн.ср.=

Ппрод./ОС*100

20.

ЗаключениеВ выпускной квалификационной работе был проведен структурно-динамический

анализ баланса, который установил, что в структуре активов Внеоборотные активы

составляют 97%, а Оборотные всего 3%. В структуре пассивов организации Собственный

капитал занимает 58%, а Заемный капитал – 42%.

При общем анализе ликвидности баланса ООО «Клуб красоты Эго», было выявлено

несоблюдение условий абсолютной ликвидности. Финансовая устойчивость анализируемой

организации находится на низком уровне. При определении типа финансовой устойчивости

выявлено, что 2015 году организация имела нормальную финансовую устойчивость, но к

2016 году предприятие полностью неплатежеспособно и находится на грани банкротства.

Анализ рентабельности показал, что все показатели рентабельности на конец года

значительно ухудшили свои значения и являются отрицательными. Таким образом, можно

сделать вывод, что предприятие ООО «Клуб красоты Эго» находится в финансовом кризисе

и для улучшения его финансового состояния требуется пересмотр финансовой стратегии

предприятия.

Для сокращения убытков и появления прибыли необходимо провести мероприятия по

снижению себестоимости и управленческих расходов.

Для улучшения финансового состояния ООО «Клуб красоты Эго» предлагаем:

- проводить эффективную работу по возврату долгов;

- увеличить ассортимент, предлагаемых услуг.

- получение долгосрочных ссуд или займа на пополнение оборотных средств.