Финансы

ФинансыПохожие презентации:

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

1.

Федеральное государственное бюджетное образовательное учреждение высшего образования«МИРЭА – Российской технологический университет»

РТУ МИРЭА

Выпускная квалификационная работа

по специальности 38.05.01 «Экономическая безопасность»

кафедра «Финансового учета и контроля»

На тему: «Финансовая отчетность хозяйствующего субъекта, как источник

информации для оценки его финансовой устойчивости»

Выполнил:

Студент группы БЭСО-05-17

Поминов Никита Владимирович

Научный руководитель:

к.н., Спановский Владимир Александрович

Москва 2022 г.

1

2.

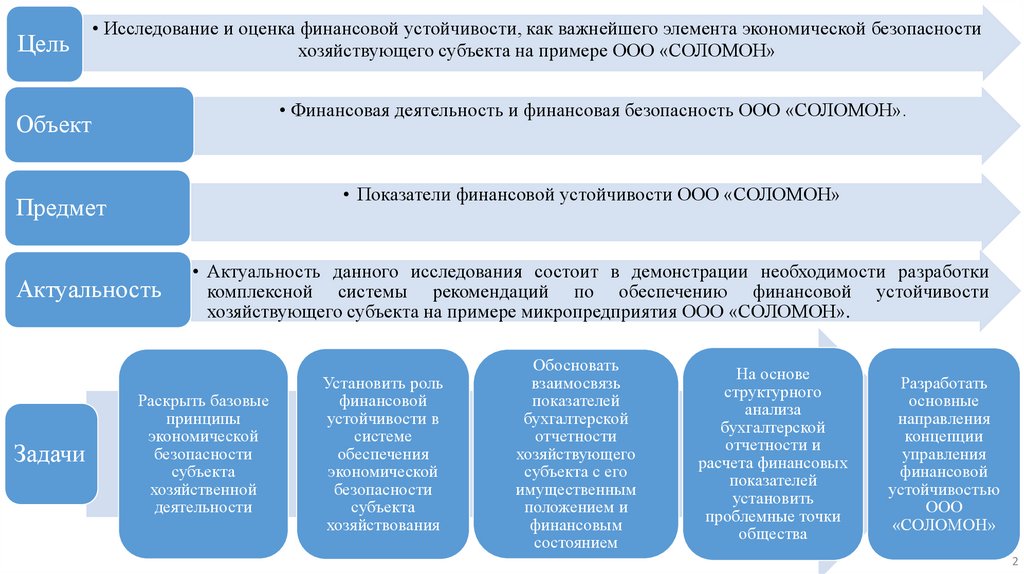

Цель• Исследование и оценка финансовой устойчивости, как важнейшего элемента экономической безопасности

хозяйствующего субъекта на примере ООО «СОЛОМОН»

• Финансовая деятельность и финансовая безопасность ООО «СОЛОМОН».

Объект

• Показатели финансовой устойчивости ООО «СОЛОМОН»

Предмет

Актуальность

Задачи

• Актуальность данного исследования состоит в демонстрации необходимости разработки

комплексной системы рекомендаций по обеспечению финансовой устойчивости

хозяйствующего субъекта на примере микропредприятия ООО «СОЛОМОН».

Раскрыть базовые

принципы

экономической

безопасности

субъекта

хозяйственной

деятельности

Установить роль

финансовой

устойчивости в

системе

обеспечения

экономической

безопасности

субъекта

хозяйствования

Обосновать

взаимосвязь

показателей

бухгалтерской

отчетности

хозяйствующего

субъекта с его

имущественным

положением и

финансовым

состоянием

На основе

структурного

анализа

бухгалтерской

отчетности и

расчета финансовых

показателей

установить

проблемные точки

общества

Разработать

основные

направления

концепции

управления

финансовой

устойчивостью

ООО

«СОЛОМОН»

2

3.

Базовые принципы экономической безопасности хозяйствующего субъектаВнутренние угрозы

Внешние угрозы

Низкий профессиональный Неблагоприятное

уровень руководителей;

изменение политической

ситуации;

Нарушение

трудовой Изменение

дисциплины;

законодательства;

Мошенничество

сотрудников;

Макроэкономические

потрясения

(дефицит

бюджета, инфляция, и т.д.);

Отток квалифицированных Промышленнокадров;

экономический шпионаж;

Низкая

компетентность Запугивание, шантаж и

кадров;

физическое воздействия на

руководителей

и членов их семей;

Нарушение

сохранения

тайны;

Повреждение

зданий,

помещений от внешнего

воздействия.

режима Чрезвычайные

ситуации

коммерческой природного и технического

характера;

Хищение

средств;

материальных Противоправные действия

криминальных структур;

Минимизация

разрушительного

влияния

деятельности на

окружающую

среду

Качественная

правовая

защита

Обеспечение

финансовой

стабильности

Задачи

экономической

безопасности

предприятия

Аварии, пожары, взрывы;

Обеспечение

технологической

независимости

Эффективная

защита

персонала

предприятия

и имущества

Обеспечение

коммерческой

тайны

3

4.

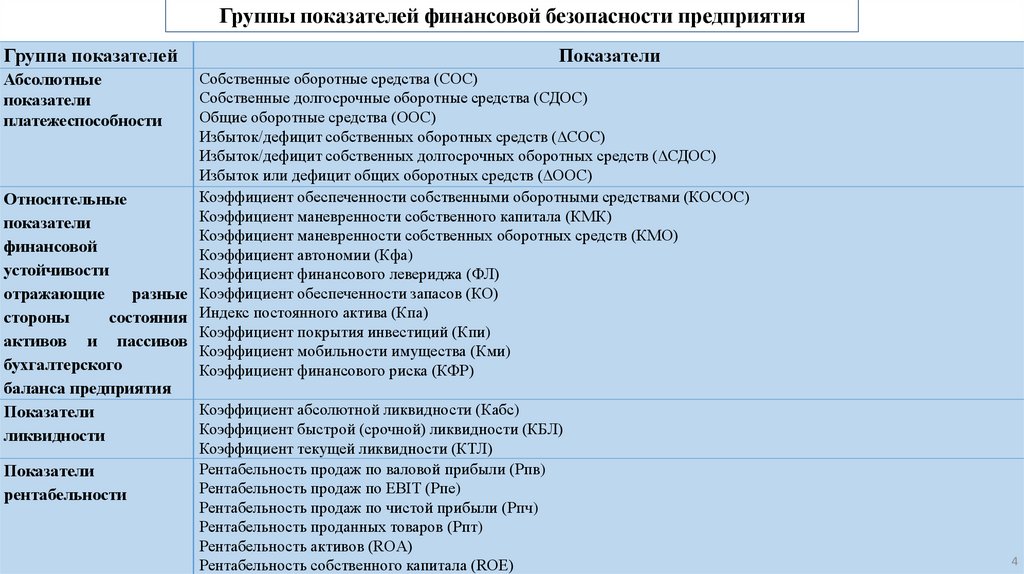

Группы показателей финансовой безопасности предприятияГруппа показателей

Показатели

Собственные оборотные средства (СОС)

Собственные долгосрочные оборотные средства (СДОС)

Общие оборотные средства (ООС)

Избыток/дефицит собственных оборотных средств (∆СОС)

Избыток/дефицит собственных долгосрочных оборотных средств (∆СДОС)

Избыток или дефицит общих оборотных средств (∆ООС)

Коэффициент обеспеченности собственными оборотными средствами (КОСОС)

Относительные

Коэффициент маневренности собственного капитала (КМК)

показатели

Коэффициент маневренности собственных оборотных средств (КМО)

финансовой

Коэффициент автономии (Кфа)

устойчивости

Коэффициент финансового левериджа (ФЛ)

отражающие

разные Коэффициент обеспеченности запасов (КО)

стороны

состояния Индекс постоянного актива (Кпа)

Коэффициент покрытия инвестиций (Кпи)

активов и пассивов

Коэффициент мобильности имущества (Кми)

бухгалтерского

Коэффициент финансового риска (КФР)

Абсолютные

показатели

платежеспособности

баланса предприятия

Показатели

ликвидности

Показатели

рентабельности

Коэффициент абсолютной ликвидности (Кабс)

Коэффициент быстрой (срочной) ликвидности (КБЛ)

Коэффициент текущей ликвидности (КТЛ)

Рентабельность продаж по валовой прибыли (Рпв)

Рентабельность продаж по EBIT (Рпе)

Рентабельность продаж по чистой прибыли (Рпч)

Рентабельность проданных товаров (Рпт)

Рентабельность активов (ROA)

Рентабельность собственного капитала (ROE)

4

5.

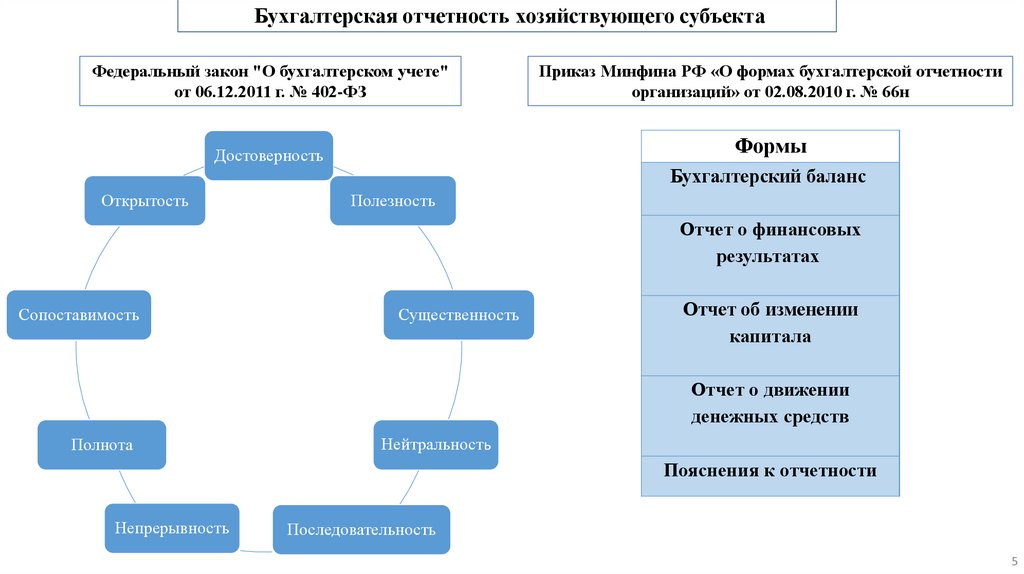

Бухгалтерская отчетность хозяйствующего субъектаФедеральный закон "О бухгалтерском учете"

от 06.12.2011 г. № 402-ФЗ

Приказ Минфина РФ «О формах бухгалтерской отчетности

организаций» от 02.08.2010 г. № 66н

Достоверность

Формы

Бухгалтерский баланс

Открытость

Полезность

Отчет о финансовых

результатах

Сопоставимость

Существенность

Отчет об изменении

капитала

Отчет о движении

денежных средств

Полнота

Нейтральность

Пояснения к отчетности

Непрерывность

Последовательность

5

6.

ООО «СОЛОМОН»Полное

наименование Общество

с

ограниченной

юридического лица

ответственностью «СОЛОМОН»

12%

Сокращенное

наименование ООО «СОЛОМОН»

юридического лица

16%

Основной

государственный

регистрационный номер (ОГРН)

Место

нахождения

юридического лица

Код и наименование основного

вида деятельности

1147530000199

Забайкальский край, г. Краснокаменск.

41.20 - Строительство

нежилых зданий

Категория субъекта малого или микропредприятие

среднего предпринимательства

Сведения о среднесписочной 3 чел.

численности

работников

юридического

лица

за

предшествующий календарный

год

Учредитель

Бражников Николай

(100%; 10 тыс. руб.).

жилых

и

2%

70%

Внеоборотные активы Запасы

Дебиторская задолж.

Владимирович

Денежные средства

Структура активов ООО «СОЛОМОН» по

состоянию на 31.12.2021 г.

Официальные реквизиты

6

7.

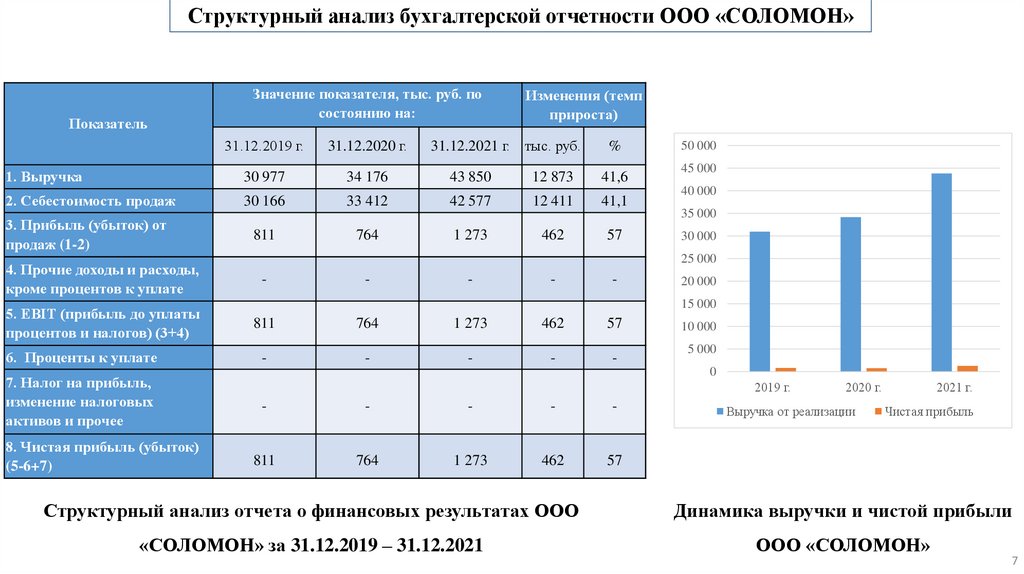

Структурный анализ бухгалтерской отчетности ООО «СОЛОМОН»Показатель

Значение показателя, тыс. руб. по

состоянию на:

Изменения (темп

прироста)

31.12.2019 г.

31.12.2020 г.

1. Выручка

30 977

34 176

43 850

12 873

41,6

2. Себестоимость продаж

30 166

33 412

42 577

12 411

41,1

3. Прибыль (убыток) от

продаж (1-2)

4. Прочие доходы и расходы,

кроме процентов к уплате

5. EBIT (прибыль до уплаты

процентов и налогов) (3+4)

6. Проценты к уплате

7. Налог на прибыль,

изменение налоговых

активов и прочее

8. Чистая прибыль (убыток)

(5-6+7)

31.12.2021 г. тыс. руб.

%

50 000

45 000

40 000

35 000

811

764

1 273

462

57

30 000

25 000

-

-

-

-

-

20 000

15 000

811

764

1 273

462

57

-

-

-

-

-

10 000

5 000

0

2019 г.

-

-

-

-

-

811

764

1 273

462

57

2020 г.

Выручка от реализации

2021 г.

Чистая прибыль

Структурный анализ отчета о финансовых результатах ООО

Динамика выручки и чистой прибыли

«СОЛОМОН» за 31.12.2019 – 31.12.2021

ООО «СОЛОМОН»

7

8.

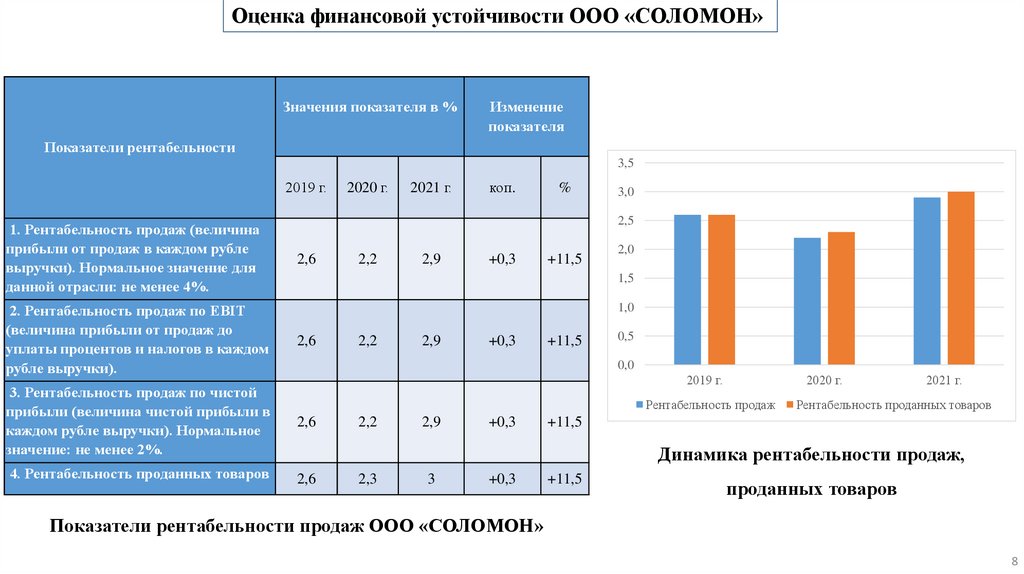

Оценка финансовой устойчивости ООО «СОЛОМОН»Значения показателя в %

Изменение

показателя

Показатели рентабельности

3,5

2019 г.

1. Рентабельность продаж (величина

прибыли от продаж в каждом рубле

выручки). Нормальное значение для

данной отрасли: не менее 4%.

2. Рентабельность продаж по EBIT

(величина прибыли от продаж до

уплаты процентов и налогов в каждом

рубле выручки).

2020 г.

2021 г.

коп.

%

3,0

2,5

2,6

2,2

2,9

+0,3

+11,5

2,0

1,5

1,0

2,6

2,2

2,9

+0,3

+11,5

0,5

0,0

2019 г.

3. Рентабельность продаж по чистой

прибыли (величина чистой прибыли в

каждом рубле выручки). Нормальное

значение: не менее 2%.

2,6

4. Рентабельность проданных товаров

2,6

2020 г.

Рентабельность продаж

2,2

2,9

+0,3

2021 г.

Рентабельность проданных товаров

+11,5

Динамика рентабельности продаж,

2,3

3

+0,3

+11,5

проданных товаров

Показатели рентабельности продаж ООО «СОЛОМОН»

8

9.

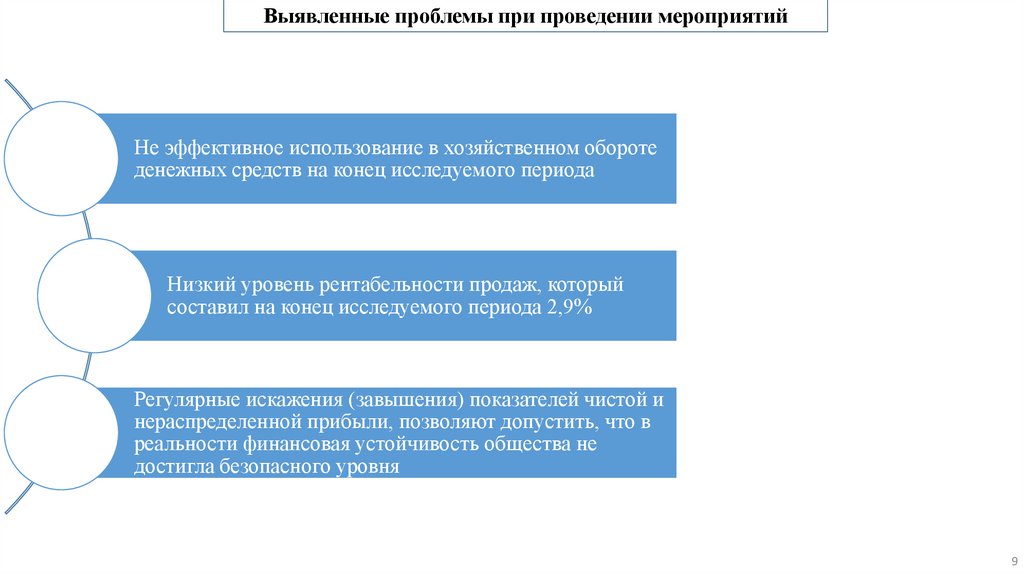

Выявленные проблемы при проведении мероприятийНе эффективное использование в хозяйственном обороте

денежных средств на конец исследуемого периода

Низкий уровень рентабельности продаж, который

составил на конец исследуемого периода 2,9%

Регулярные искажения (завышения) показателей чистой и

нераспределенной прибыли, позволяют допустить, что в

реальности финансовая устойчивость общества не

достигла безопасного уровня

9

10.

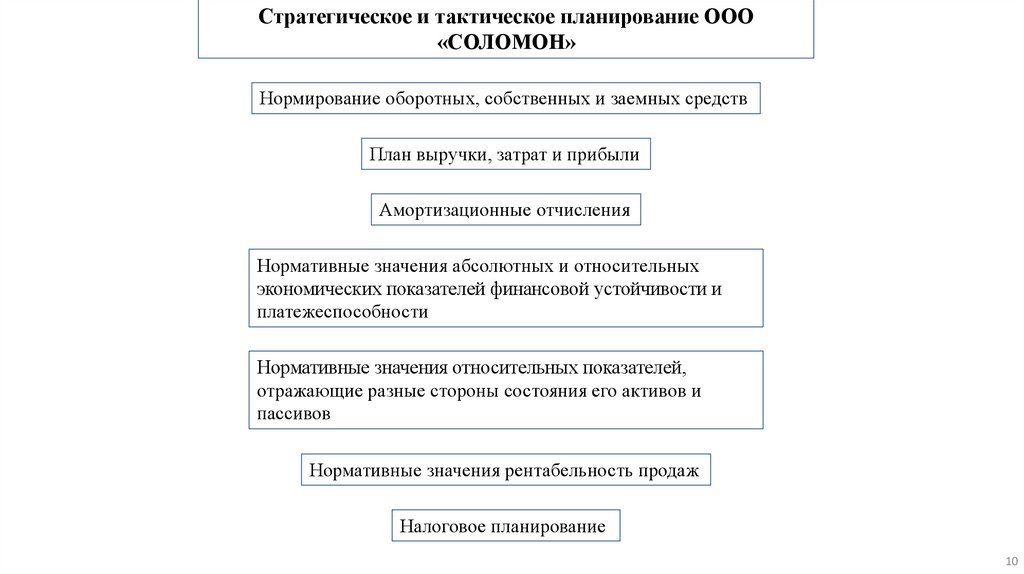

Стратегическое и тактическое планирование ООО«СОЛОМОН»

Нормирование оборотных, собственных и заемных средств

План выручки, затрат и прибыли

Амортизационные отчисления

Нормативные значения абсолютных и относительных

экономических показателей финансовой устойчивости и

платежеспособности

Нормативные значения относительных показателей,

отражающие разные стороны состояния его активов и

пассивов

Нормативные значения рентабельность продаж

Налоговое планирование

10

11.

Мероприятия по совершенствованию деятельностиООО «СОЛОМОН»»

Обеспечить достоверность показателей бухгалтерской

отчетности текущего и последующих периодов

Предпринять соответствующие меры по устранению

искажений показателей бухгалтерской отчетности

предшествующих периодов и их корректировки в текущем

периоде

Практиковать креативные подходы к решению

проблемы повышения рентабельности продаж

Не допускать зависания денежных средств на

банковских счетах, активно вовлекать их в

хозяйственный оборот

Использовать более эффективные методы

оперативного управления активами.

11

12.

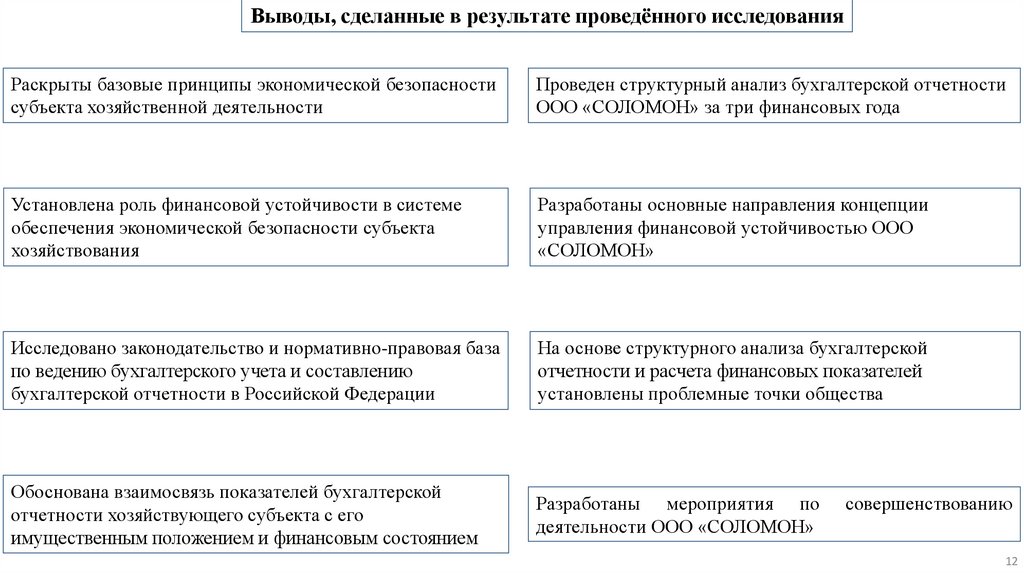

Выводы, сделанные в результате проведённого исследованияРаскрыты базовые принципы экономической безопасности

субъекта хозяйственной деятельности

Проведен структурный анализ бухгалтерской отчетности

ООО «СОЛОМОН» за три финансовых года

Установлена роль финансовой устойчивости в системе

обеспечения экономической безопасности субъекта

хозяйствования

Разработаны основные направления концепции

управления финансовой устойчивостью ООО

«СОЛОМОН»

Исследовано законодательство и нормативно-правовая база

по ведению бухгалтерского учета и составлению

бухгалтерской отчетности в Российской Федерации

На основе структурного анализа бухгалтерской

отчетности и расчета финансовых показателей

установлены проблемные точки общества

Обоснована взаимосвязь показателей бухгалтерской

отчетности хозяйствующего субъекта с его

имущественным положением и финансовым состоянием

Разработаны мероприятия по

деятельности ООО «СОЛОМОН»

совершенствованию

12