Математика

МатематикаПохожие презентации:

")

регрессия в эконометрических расчетах")

")

Нелинейная регрессия

1. Тема 3. Нелинейная регрессия. 1. Примеры нелинейной регрессии. 2. Методы преобразования полиноминального уравнения регрессии. 3. Преобразова

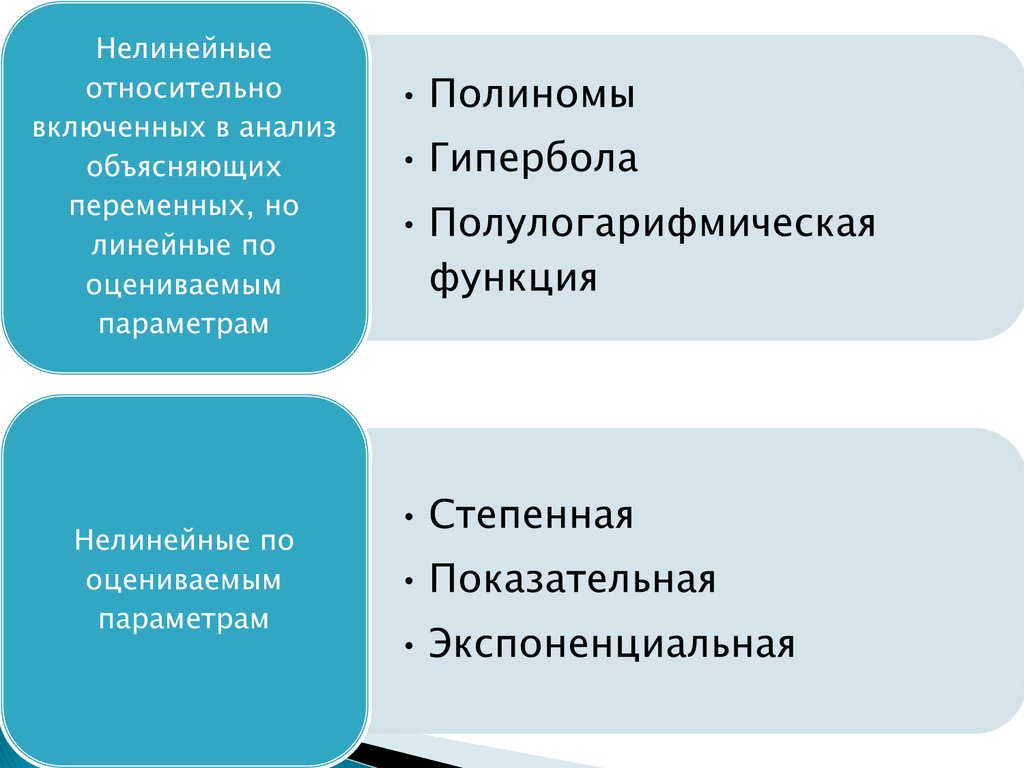

2. Нелинейные регрессии

3.

4.

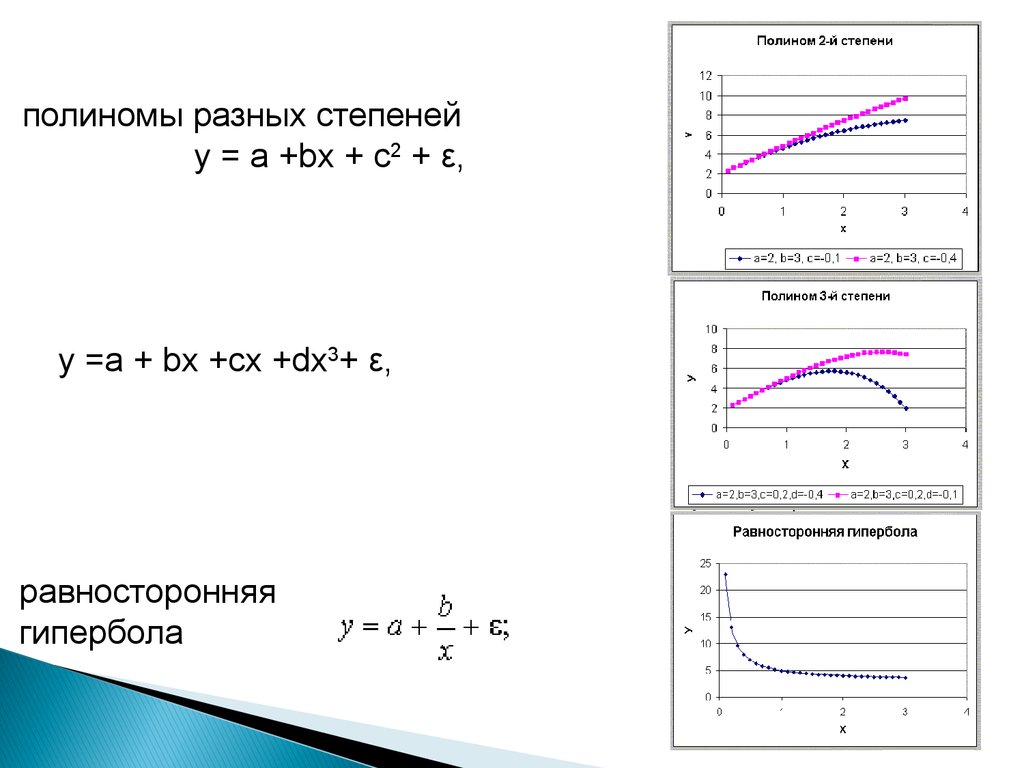

полиномы разных степенейу = а +bх + с2 + ε,

у =а + bх +сх +dx3+ ε,

равносторонняя

гипербола

5.

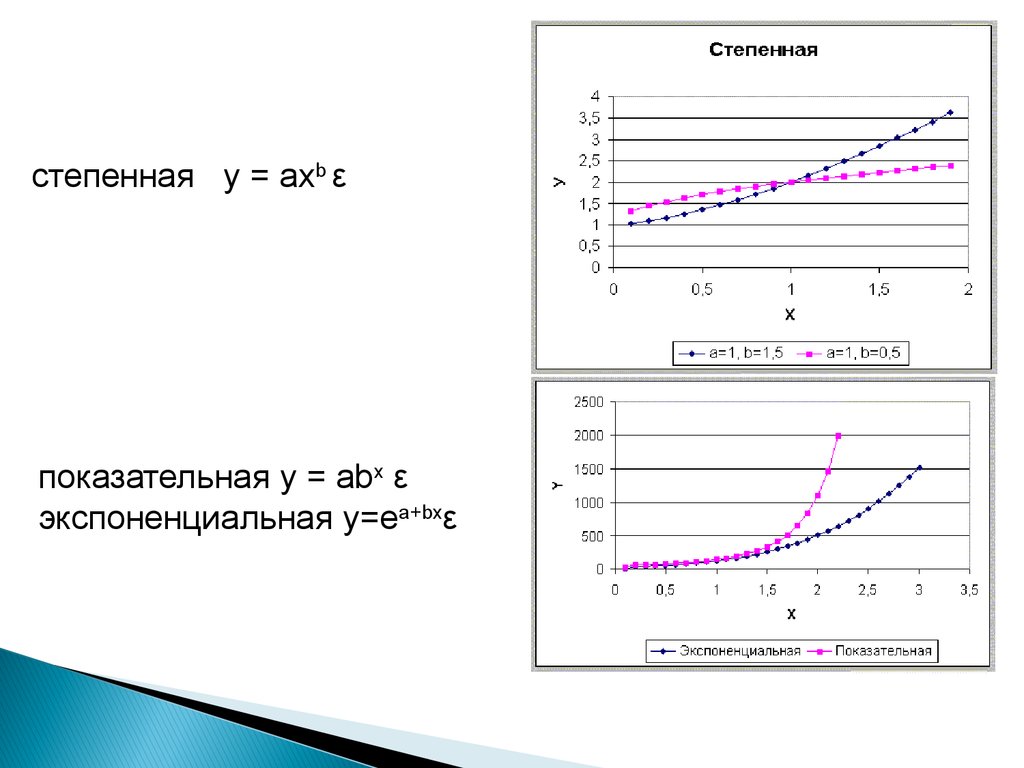

степенная y = axb εпоказательная у = аbх ε

экспоненциальная y=ea+bxε

6.

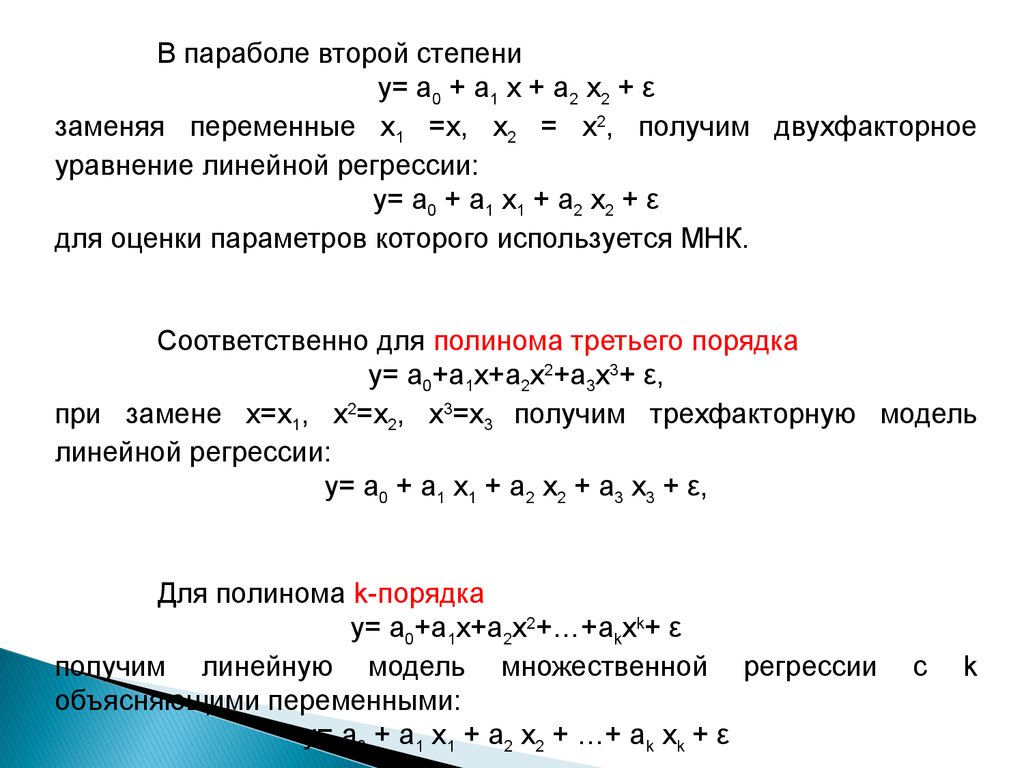

В параболе второй степениу= а0 + а1 х + а2 х2 + ε

заменяя переменные х1 =х, х2 = х2, получим двухфакторное

уравнение линейной регрессии:

у= а0 + а1 х1 + а2 х2 + ε

для оценки параметров которого используется МНК.

Соответственно для полинома третьего порядка

y= a0+a1x+a2x2+a3x3+ ε,

при замене х=х1, х2=х2, х3=х3 получим трехфакторную модель

линейной регрессии:

у= а0 + а1 х1 + а2 х2 + а3 х3 + ε,

Для полинома k-порядка

y= a0+a1x+a2x2+…+akxk+ ε

получим линейную модель множественной регрессии

объясняющими переменными:

у= а0 + а1 х1 + а2 х2 + …+ аk хk + ε

с

k

7.

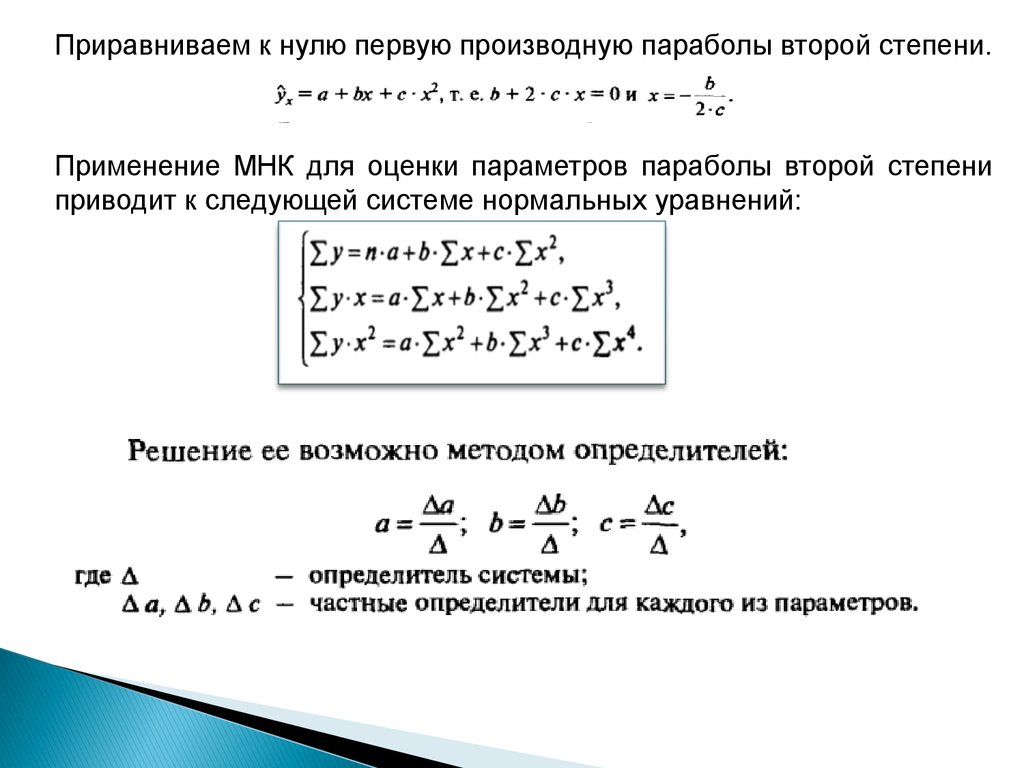

Приравниваем к нулю первую производную параболы второй степени.Применение МНК для оценки параметров параболы второй степени

приводит к следующей системе нормальных уравнений:

8.

равносторонняя гиперболакривая Филлипса

Для равносторонней гиперболы такого вида, заменив

1/х на z, получим линейное уравнение регрессии

y = a +bz +ε

оценка параметров которого может быть дана МНК.

9.

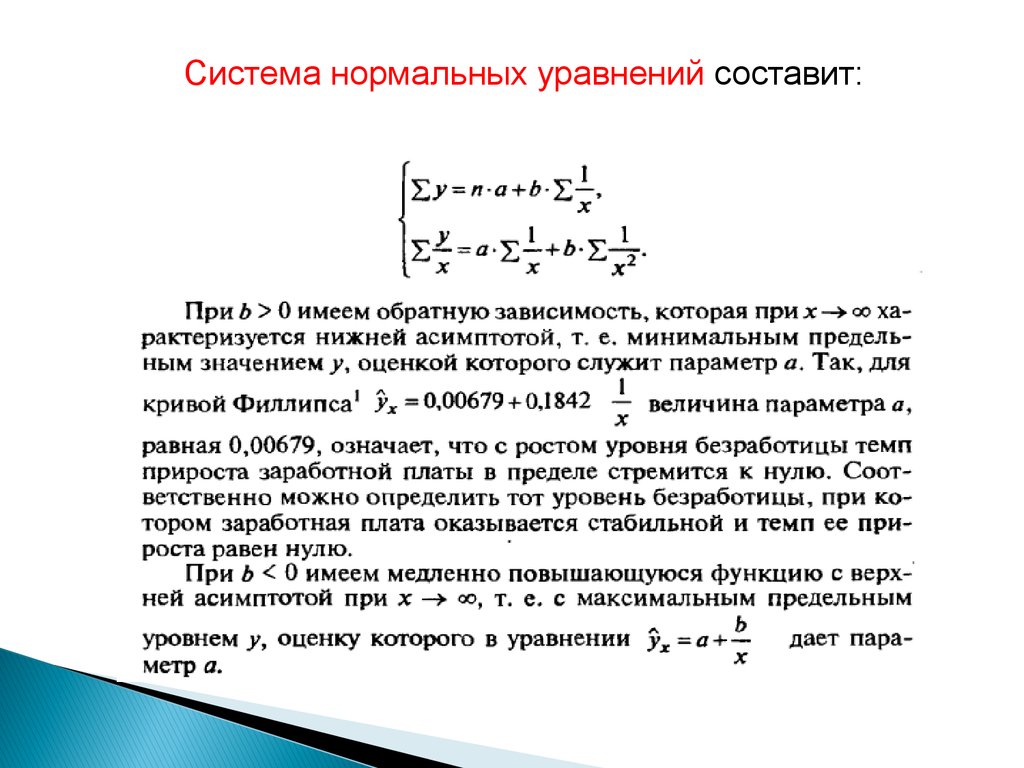

Система нормальных уравнений составит:10.

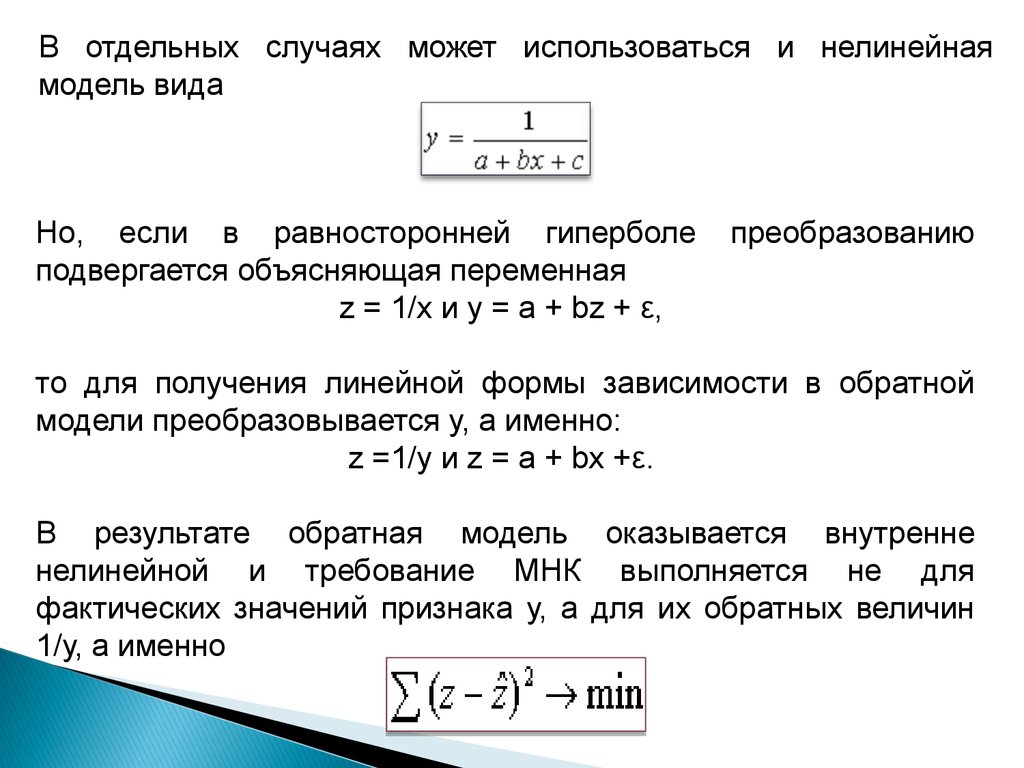

В отдельных случаях может использоваться и нелинейнаямодель вида

Но, если в равносторонней гиперболе

подвергается объясняющая переменная

z = 1/x и y = а + bz + ε,

преобразованию

то для получения линейной формы зависимости в обратной

модели преобразовывается у, а именно:

z =1/y и z = a + bx +ε.

В результате обратная модель оказывается внутренне

нелинейной и требование МНК выполняется не для

фактических значений признака у, а для их обратных величин

1/у, а именно

11. Линеаризация

2$

y

a

b

x

c

x

Парабола

x

Гипербола

X 1

x

$

yx a b x

b

yX y

X

X (X )

2

2

x x1 , x 2 x2

a y bX

$

Полулогарифмическая функция y x a b ln x

Х=lnx

b

yX y

X

X 2 ( X )2

a y bX

12.

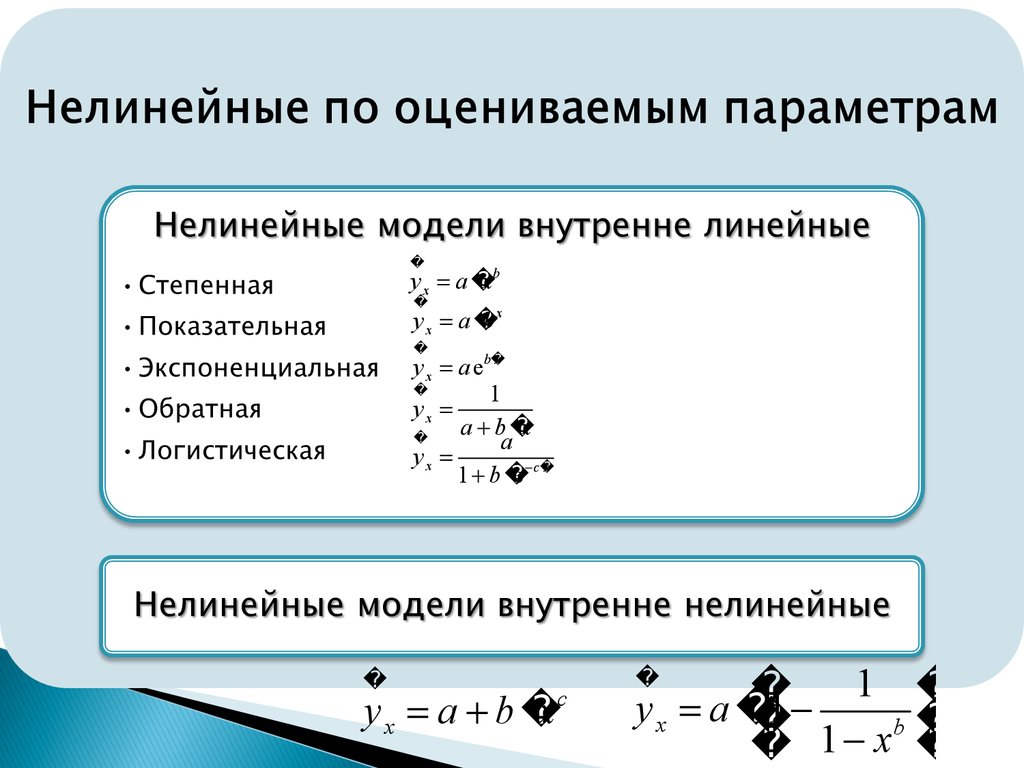

Модели, нелинейные по параметрам-нелинейные модели внутренне линейные

- нелинейные модели внутренне нелинейные.

13.

yx axb

yx a

bx

y x a eb x

1

yx

a b

x

a

yx

1 b

e c x

yx a b

x

c

1

yx a

1

b

1 x

14.

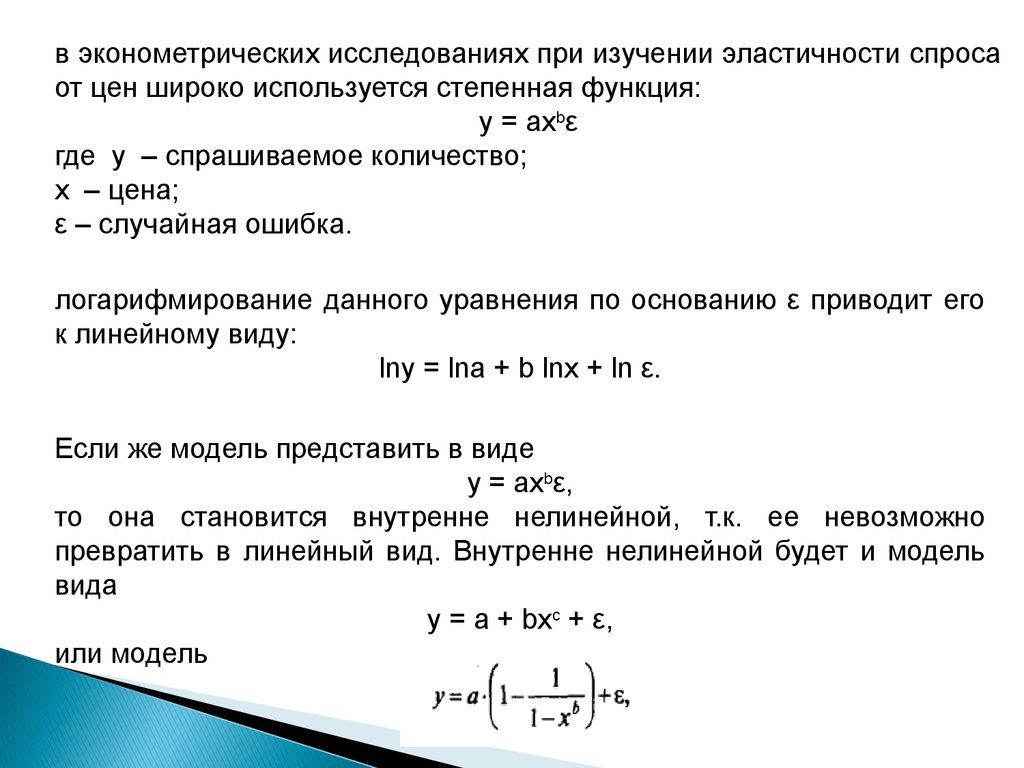

в эконометрических исследованиях при изучении эластичности спросаот цен широко используется степенная функция:

y = axbε

где у – спрашиваемое количество;

х – цена;

ε – случайная ошибка.

логарифмирование данного уравнения по основанию ε приводит его

к линейному виду:

lnу = lnа + b lnx + ln ε.

Если же модель представить в виде

y = axbε,

то она становится внутренне нелинейной, т.к. ее невозможно

превратить в линейный вид. Внутренне нелинейной будет и модель

вида

у = а + bхc + ε,

или модель

15.

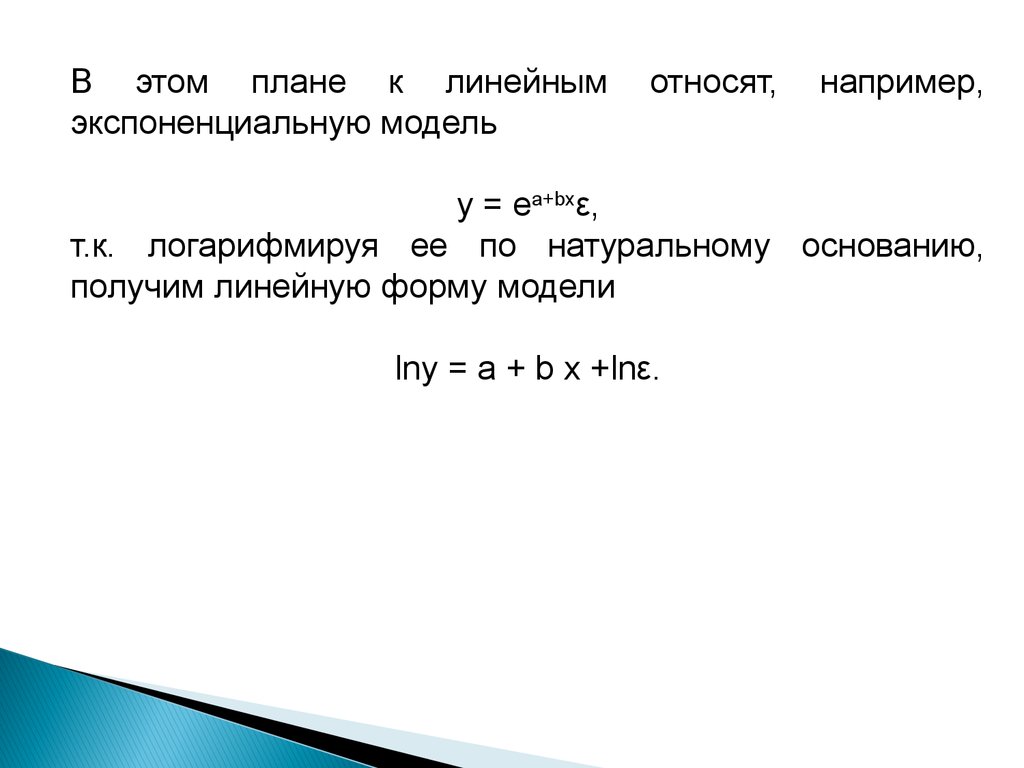

В этом плане к линейнымэкспоненциальную модель

относят,

например,

y = еa+bхε,

т.к. логарифмируя ее по натуральному основанию,

получим линейную форму модели

lnу = а + b х +lnε.

16.

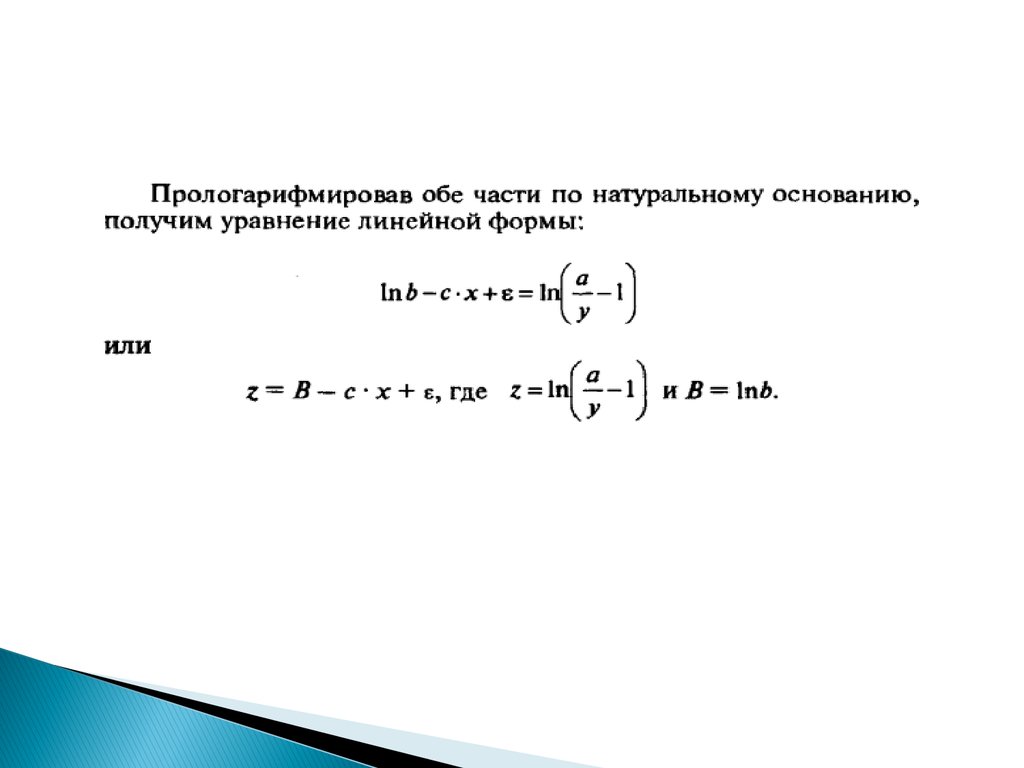

Модели внутренне нелинейные по параметрам могут иметь место вэконометрических исследованиях. Среди них можно назвать и

обратную модель вида:

17.

18.

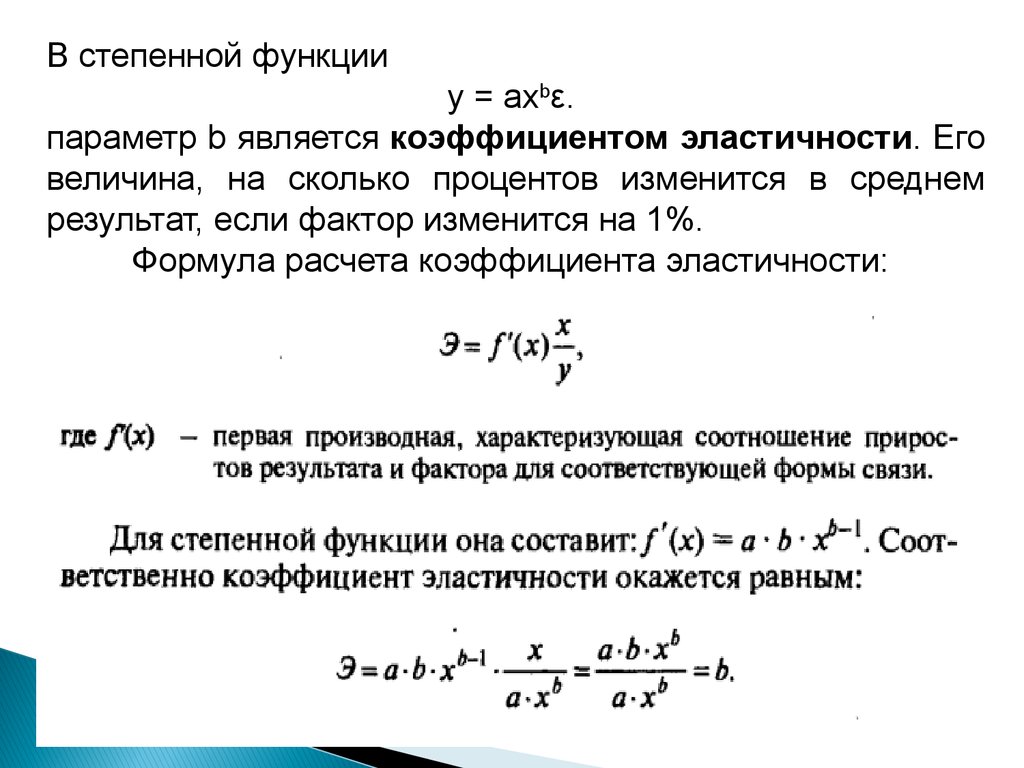

В степенной функцииy = axbε.

параметр b является коэффициентом эластичности. Его

величина, на сколько процентов изменится в среднем

результат, если фактор изменится на 1%.

Формула расчета коэффициента эластичности:

19.

20.

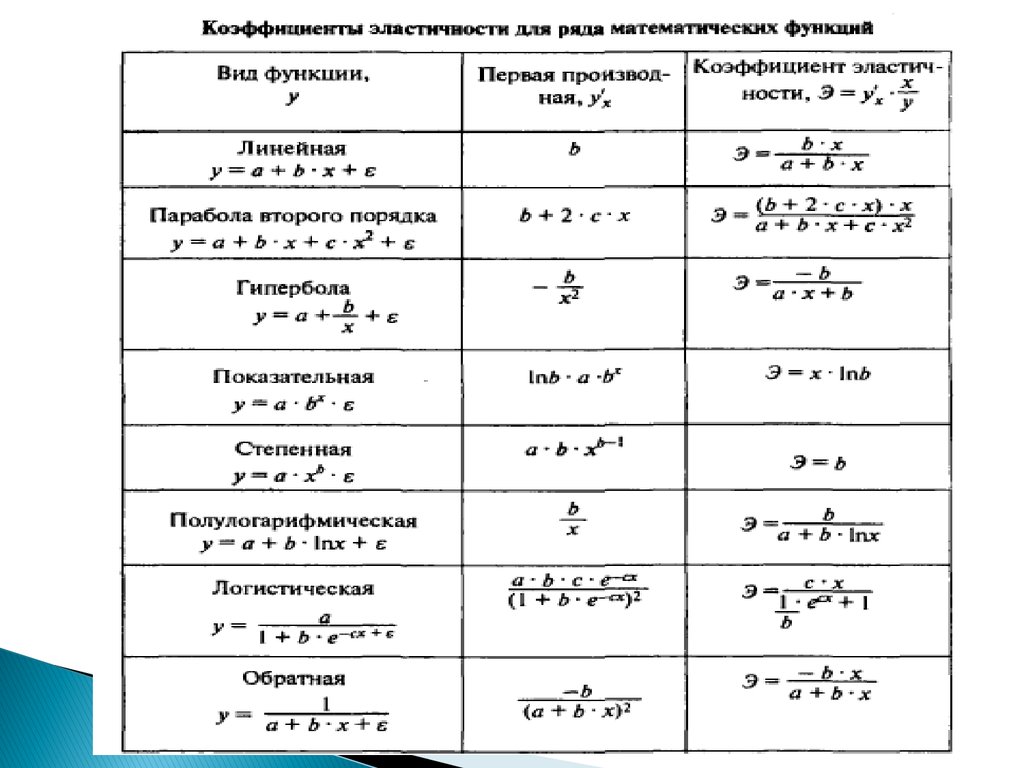

21. Формулы для расчета среднего коэффициента эластичности

Вид функции,y

y a b

x

y a b

x c

x2

b

y a

x

Средний коэффициент эластичности,

b

x

a b

x

b 2c x x

a b

x c

x2

b

a

x b

y a

xb

b

y a

b

x

ln b

x

Ý

22. Формулы для расчета среднего коэффициента эластичности

Вид функции,y

Средний коэффициент эластичности,

y a b

ln x

b

a b

ln x

y e a bx

x

b

1

y

a b

x

b

c x

b ec x

b

x

a b

x

a

y

1 b

e c x

Ý

23.

Если в линейной модели и моделях, нелинейных по переменным, приоценке параметров исходят из критерия

то в моделях, нелинейных по оцениваемым параметрам, требование

МНК применяется не к исходным данным результативного признака, а к

их преобразованным величинам, т. е. lnу, 1/у.

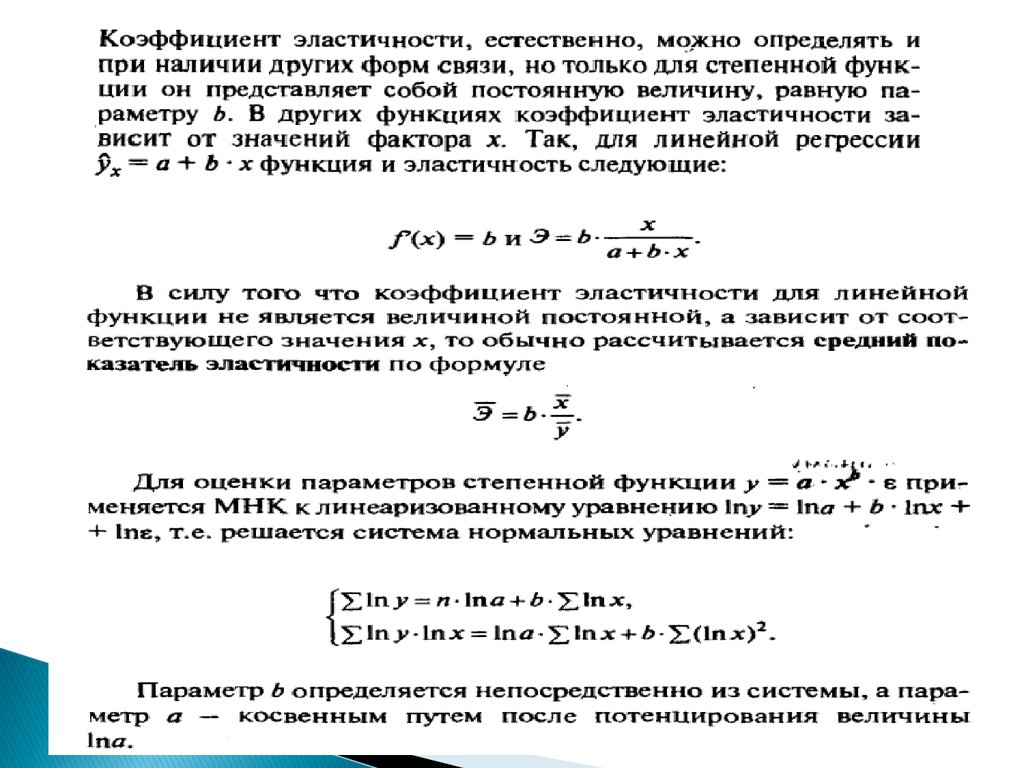

Так, в степенной функции y = axbε

МНК применяется к преобразованному уравнению

lnу = lnа + xlnb.

Это значит, что оценка параметров основывается на минимизации

суммы квадратов отклонений в логарифмах:

Соответственно, если в линейных моделях (включая нелинейные по

переменным ∑(y-ŷх) =0, то в моделях, нелинейных по оцениваемым

параметрам,

24.

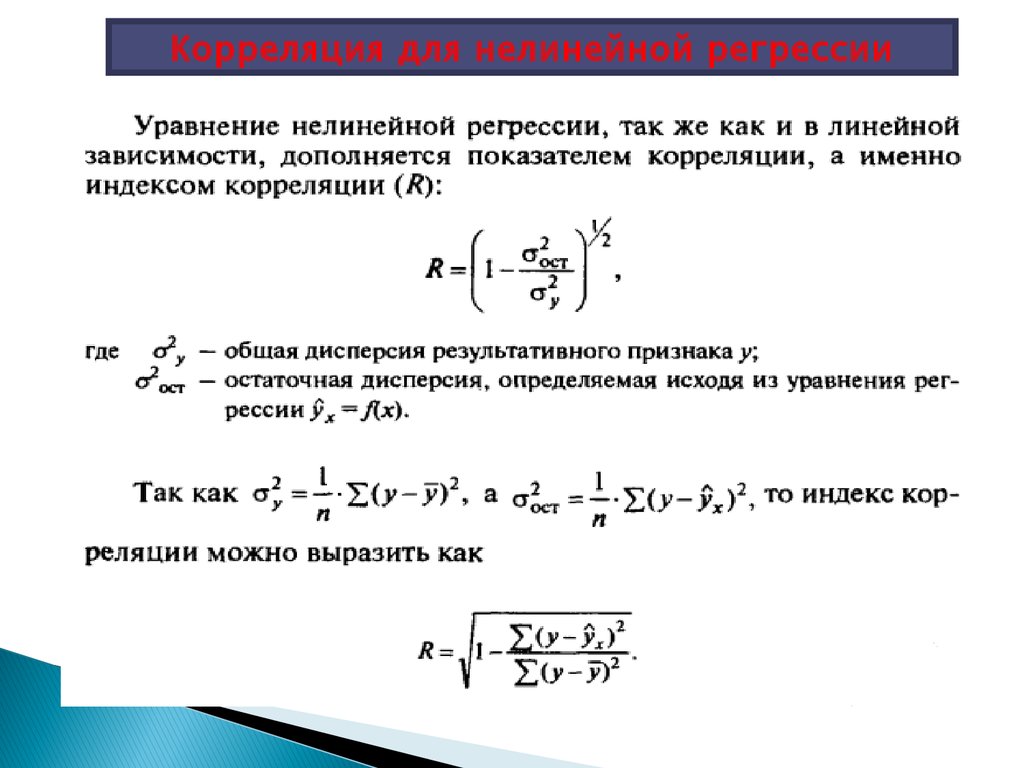

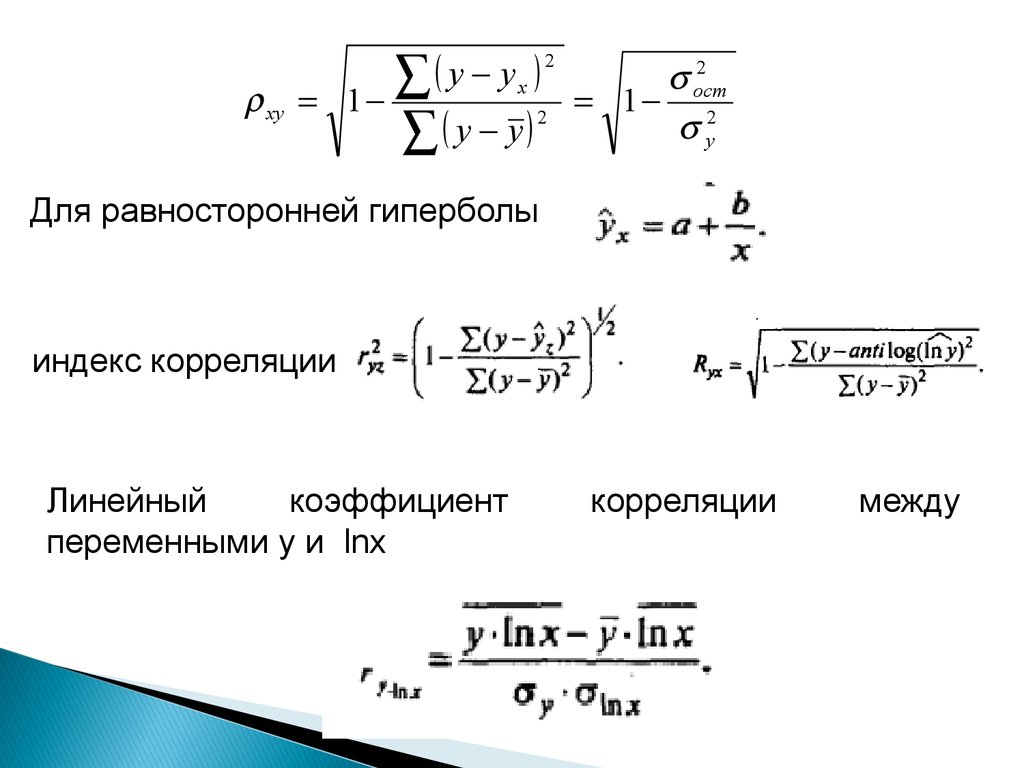

Корреляция для нелинейной регрессии25.

xy2

y

y

x

1

2

y

y

2

ост

1 2

y

Для равносторонней гиперболы

индекс корреляции

Линейный

коэффициент

переменными y и lnx

корреляции

между

26.

27.

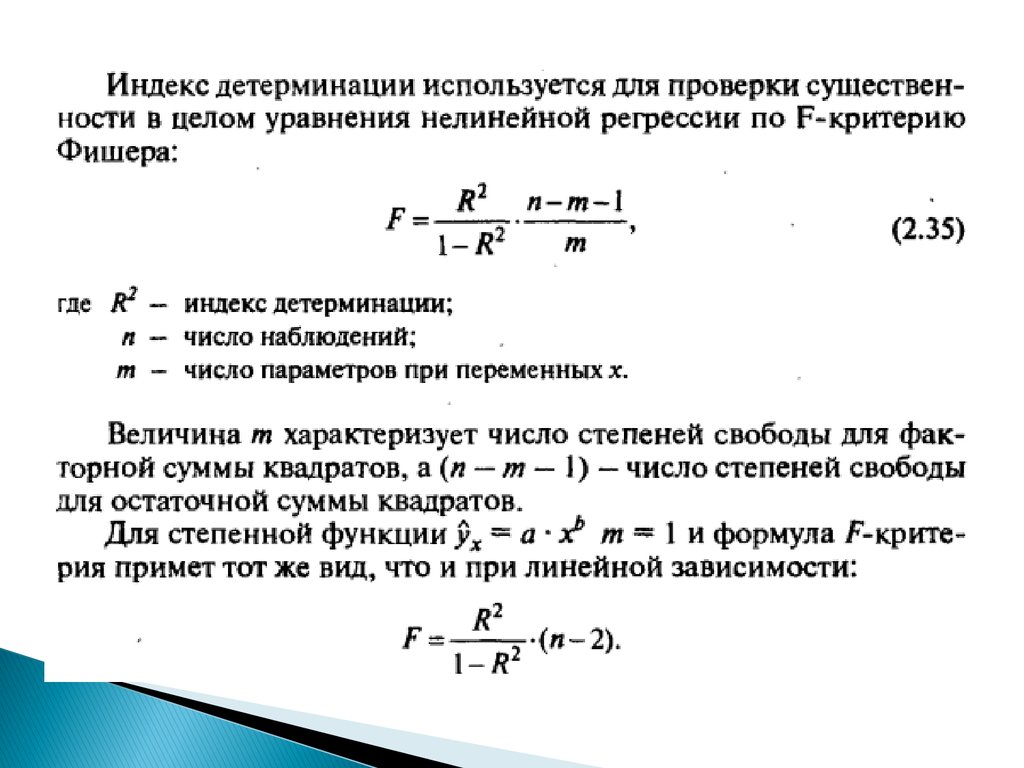

Ошибка разности между индексом детерминации R2yx икоэффициентом детерминации r2yx:

Ошибка аппроксимации

28. Нелинейные модели внутренне линейные

Степенная у=ахbY=ln y, X=ln x, A=ln a

b

YX Y X

X (X )

2

2

A Y bX

Показательная у=аbх

Yx Y x

Y=lny, В=lnb, A=lna

B

2

2

A Y Bx

Экспоненциальная у=аеbх

Yx Y x

Y=lny, A=lna

b

A Y bx

x (x)

Обратная

Y=1/y

1

$

yx

a b x

b

x (x)

2

2

Yx Y x

x 2 (x) 2

à Y bx