Финансы

ФинансыПохожие презентации:

")

Патентная система налогообложения

1.

Патентная системаналогообложения (ПСН)

Выполнила: Татьяна Кочерюк,

группа МЭ-11-1

2.

В настоящее время наиболее значимой для

индивидуальных предпринимателей является

патентная система налогообложения, введенная в

действие с 1 января 2013 года.

Данная система введена в Забайкальском крае на

основании закона № 735-ЗЗК от 01.11.2012 года,

принятого Законодательным Собранием ЗК.

3.

Для кого выгоден патент?Патент выгоден для тех, кто привлекает рабочую

силу из-за пределов края, а также ведет свой

бизнес в Забайкалье без постоянной регистрации.

Для мелкорозничной торговли в рамках патентной

системы налогообложения экономия именно на

налоговых платежах может составить до 30% от

суммы.

4.

Как получить патент?Подать заявление в налоговые органы по месту

регистрации ИП не позднее, чем за 10 дней до

перехода на новый режим.

Если же человек проживает в городе Забайкальске

и желает открыть свое дело, например, в Чите –

ему достаточно обратиться в налоговые органы

краевой столицы с заявлением.

5.

Преимуществами использования ПСН:использование труда наемных работников, но не более

чем 15 человек;

отсутствие необходимости предоставлять налоговые

декларации по использованию данного налога;

в 2013 году использование патента разрешено ИП,

занимающимся розничной торговлей,

осуществляемую через объекты стационарной

торговой сети с площадью торгового зала не более 50

квадратных метров по каждому объекту организации;

сдача в аренду (наем) жилых и нежилых объектов,

земельных участков.

6.

Обязанности налогоплательщика:введение книги доходов;

уплата в срок стоимости патента.

7.

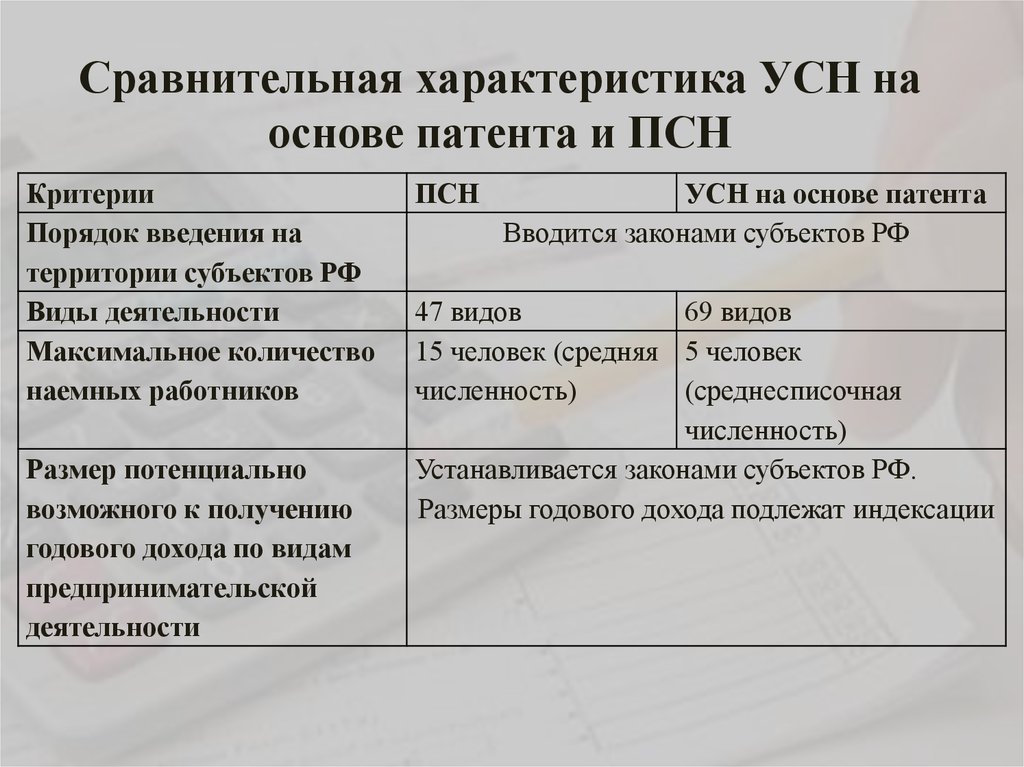

Сравнительная характеристика УСН наоснове патента и ПСН

Критерии

Порядок введения на

территории субъектов РФ

Виды деятельности

Максимальное количество

наемных работников

Размер потенциально

возможного к получению

годового дохода по видам

предпринимательской

деятельности

ПСН

УСН на основе патента

Вводится законами субъектов РФ

47 видов

69 видов

15 человек (средняя 5 человек

численность)

(среднесписочная

численность)

Устанавливается законами субъектов РФ.

Размеры годового дохода подлежат индексации

8.

КритерииОсвобождение

от уплаты

налогов

ПСН

- НДФЛ;

- налога на имущество

физических лиц;

- НДС (за исключением

налога на добавленную

стоимость на товары,

которые пересекают

таможенную границу РФ).

УСН на основе патента

- НДФЛ (в отношении

доходов, полученных от

предпринимательской

деятельности, за исключением

налога, уплачиваемого с

доходов, облагаемых по

налоговым ставкам,

предусмотренным НК РФ);

- налога на имущество

физических;

- НДС (за исключением налога

на добавленную стоимость на

товары, которые пересекают

таможенную границу РФ).

9.

КритерииСрок, на который

выдается патент

Документ,

удостоверяющий право

на применение

налогового режима

Заявление на получение

патента

Количество патентов

ПСН

УСН на основе патента

На период от 1 до 12 месяцев

Патент на осуществление одного из видов

предпринимательской деятельности

Подается в налоговый

орган по месту

жительства не позднее

чем за десять дней до

начала применения

Подается по месту

постановки

индивидуального

предпринимателя на

учет в налоговом органе

не позднее чем за 1

месяц до начала

применения

Не ограничено

10.

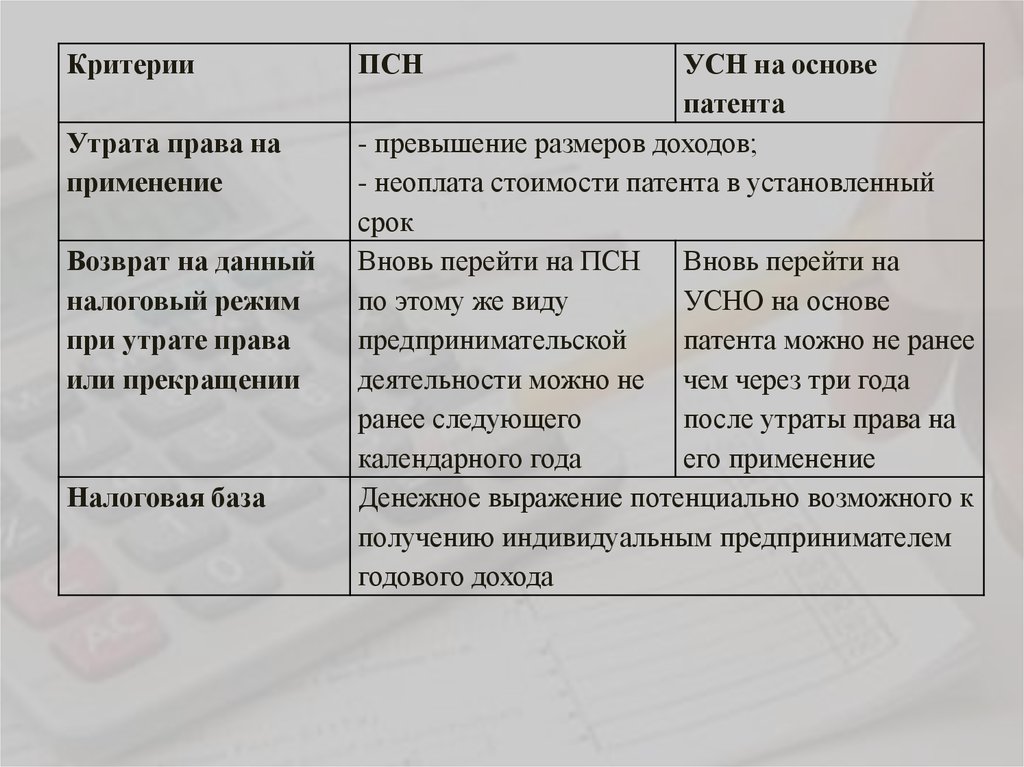

КритерииУтрата права на

применение

Возврат на данный

налоговый режим

при утрате права

или прекращении

Налоговая база

ПСН

УСН на основе

патента

- превышение размеров доходов;

- неоплата стоимости патента в установленный

срок

Вновь перейти на ПСН Вновь перейти на

по этому же виду

УСНО на основе

предпринимательской

патента можно не ранее

деятельности можно не чем через три года

ранее следующего

после утраты права на

календарного года

его применение

Денежное выражение потенциально возможного к

получению индивидуальным предпринимателем

годового дохода

11.

КритерииПСН

Налоговый

период

1. Если патент выдан на срок менее

календарного года, налоговым периодом

признается срок, на который выдан патент;

2. Если индивидуальный предприниматель

прекратил

предпринимательскую деятельность, в

отношении которой применялась ПСН, до

истечения срока действия патента,

налоговым периодом признается период с

начала действия патента до даты

прекращения такой деятельности

6%

Налоговая

ставка

УСН на

основе

патента

Срок, на

который выдан

патент

12.

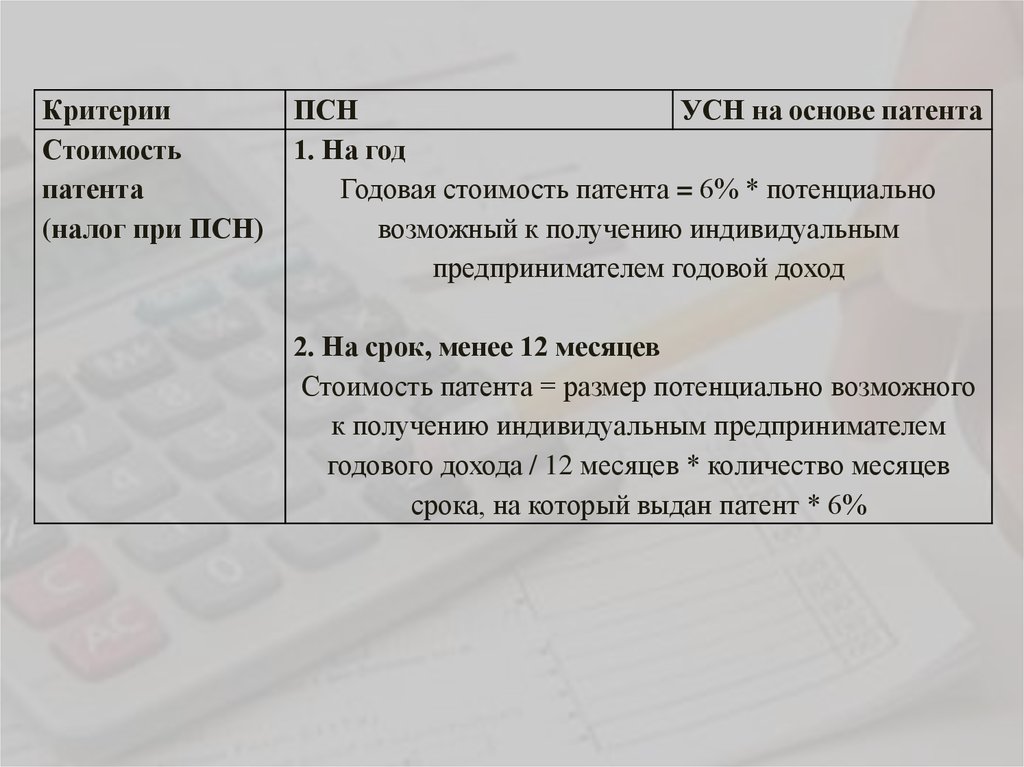

КритерииСтоимость

патента

(налог при ПСН)

ПСН

УСН на основе патента

1. На год

Годовая стоимость патента = 6% * потенциально

возможный к получению индивидуальным

предпринимателем годовой доход

2. На срок, менее 12 месяцев

Стоимость патента = размер потенциально возможного

к получению индивидуальным предпринимателем

годового дохода / 12 месяцев * количество месяцев

срока, на который выдан патент * 6%

13.

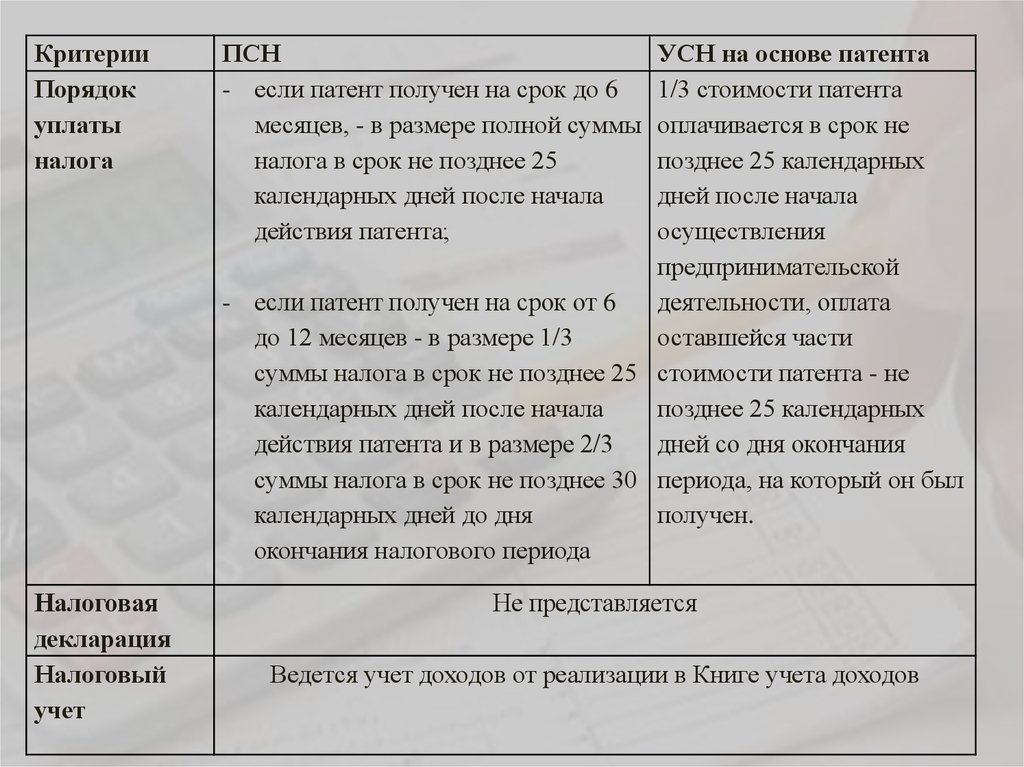

КритерииПорядок

уплаты

налога

Налоговая

декларация

Налоговый

учет

ПСН

- если патент получен на срок до 6

месяцев, - в размере полной суммы

налога в срок не позднее 25

календарных дней после начала

действия патента;

УСН на основе патента

1/3 стоимости патента

оплачивается в срок не

позднее 25 календарных

дней после начала

осуществления

предпринимательской

- если патент получен на срок от 6

деятельности, оплата

до 12 месяцев - в размере 1/3

оставшейся части

суммы налога в срок не позднее 25 стоимости патента - не

календарных дней после начала

позднее 25 календарных

действия патента и в размере 2/3

дней со дня окончания

суммы налога в срок не позднее 30 периода, на который он был

календарных дней до дня

получен.

окончания налогового периода

Не представляется

Ведется учет доходов от реализации в Книге учета доходов

14.

Для большей наглядности различия УСН на основепатента и ПСН, следует рассмотреть следующие примеры:

Пример 1.

Предприниматель производит ремонт ювелирных изделий в г.Чита,. Количество привлеченных

работников 2 человека:

Критерии

Доходность

Ставка

Срок действия

Стоимость патента

ПСН (2013 г.)

150000

6%

12 месяцев

9000

УСН на основе патента (2012

г.)

200000

6%

12 месяцев

12000

Если количество наемных работников увеличится до 8 человек:

Критерии

Доходность

Ставка

Срок действия

Стоимость патента

ПСН (2013 г.)

300000

6%

12 месяцев

18000

УСНО на основе патента (2012

г.)

Не применяется

Очевидная выгода по данному виду деятельности и в стоимости патента, и в возможности

расширить бизнес.

15.

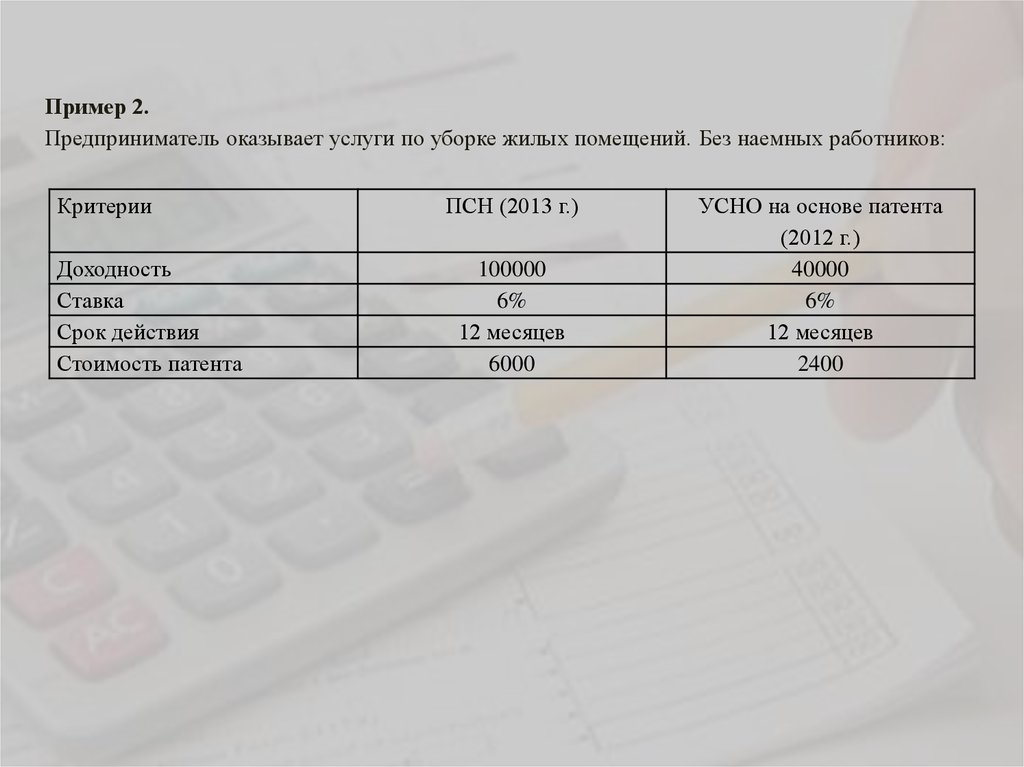

Пример 2.Предприниматель оказывает услуги по уборке жилых помещений. Без наемных работников:

Критерии

Доходность

Ставка

Срок действия

Стоимость патента

ПСН (2013 г.)

100000

6%

12 месяцев

6000

УСНО на основе патента

(2012 г.)

40000

6%

12 месяцев

2400

16.

Рассмотрим, как различаются объемы налоговыхотчислений по ПСН и УСН на основе патента на

примере малых предприятий транспорта.

Число малых предприятий транспорта на конец 2011 г. – 363.

УСН на основе

патента (число

занятых не больше 5

человек)

180 000

от 1 до 3

единиц

ПСН

от 4 до 10

единиц

от 11 и более

единиц

100 000

300 000

500 000

Таким образом, при УСН на основе патента с учетом ставки 6%

налоговые отчисления составляют 363*(180 000 *6%) = 3 920 400.

А при ПСН –

363*(100 000 * 6%) = 2 178 000;

363*(300 000 * 6%) = 6 534 000;

363*(500 000 * 6%) = 10 890 000.