Математика

МатематикаПохожие презентации:

")

Статистическое изучение взаимосвязей

1. Статистическое изучение взаимосвязей

1. Понятие и виды статистическихсвязей

2. Методы оценки статистических связей

между качественными признаками

3. Методы оценки статистических связей

между количественными признаками

4. Понятие и методика регрессионного

анализа

2.

В статистике преимущественно рассматривают следующиевиды связей:

• функциональная связь или полная корреляция – связь,

при которой каждому значению факторного признака

соответствует строго определенное значение

результативного признака.

• стохастическая связь – это связь, при которой одному

значению факторного признака соответствует группа

значений результативного признака;

• корреляционная связь – это связь, при которой с

изменением значений факторного признака изменяются

средние значения результативного признака;

3. Виды связей

По числу взаимосвязанных признаков различают:• парные связи, когда анализируется взаимосвязь только

двух признаков: факторного и результативного;

• множественные связи, когда характеризуется влияние

нескольких факторных признаков на один

результативный;

По механизму взаимодействия различают:

• непосредственные связи, когда причина прямо влияет на

следствие;

• косвенные связи, когда между причиной и следствием

существуют промежуточные признаки

4.

По направлению связи подразделяют на:• прямые связи, когда значения факторного и

результативного признаков изменяются в одном

направлении;

• обратные связи, когда их значения изменяются в разных

направлениях;

По аналитическому выражению выделяют:

• прямолинейные связи, которые выражаются уравнением

прямой линией;

• криволинейные связи, которые можно выразить

уравнением параболы, гиперболы, полулогарифмической

кривой и т.д.;

5. По степени тесноты связи её классифицируют по величине значений коэффициентов корреляции, представленным в таблице Чеддока

Теснотасвязи

0,1-0,3

Характер

связи

Слабая

0,3-0,5

0,5-0,7

0,7-0,9

0,9-0,99

1,0

Умеренная Заметная

Тесная

Очень

тесная

Функцион

альная

6. Матрица взаимного распределения частот определения коэффициентов ассоциации и контингенции

1 признак2 признак

Да

Нет

Итого

Да

a

b

a+b

Нет

c

d

c+d

Итого

a+c

b+d

a+b+c+d

7.

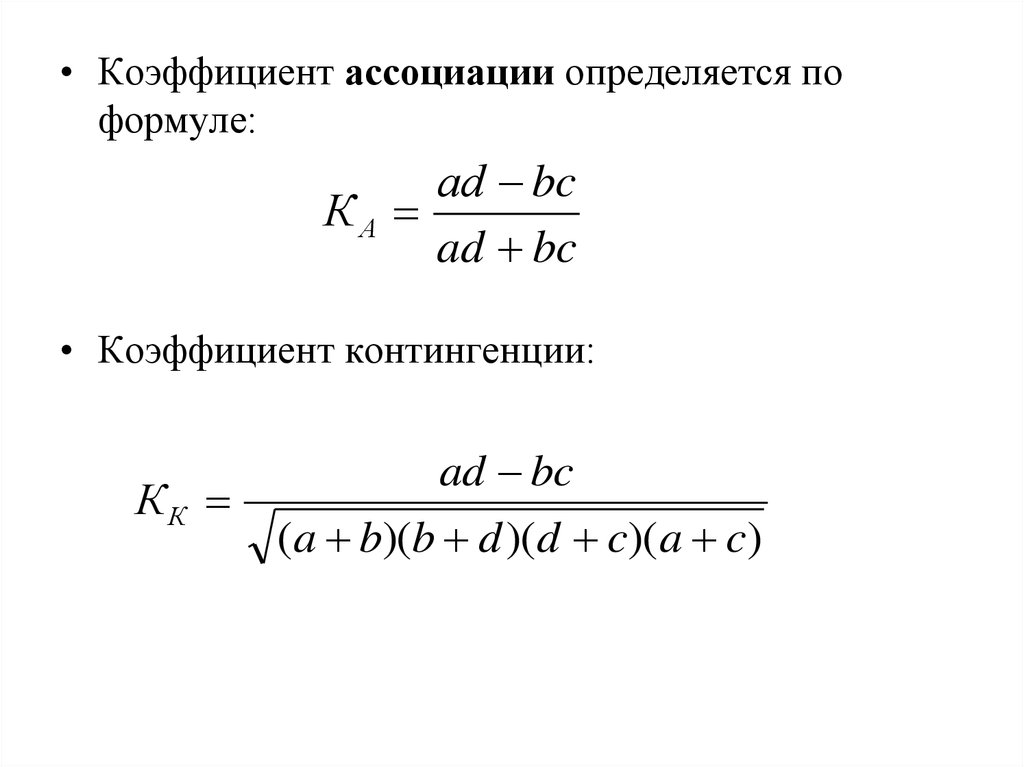

• Коэффициент ассоциации определяется поформуле:

аd bc

КА

ad bc

• Коэффициент контингенции:

КК

ad bc

(a b)(b d )( d c)( a c)

8. Зависимость между полом и фактом совершения покупки посетителями магазина

1 признакМ

Ж

Купил

24

32

56

Не купил

16

28

44

Итого

40

60

100

2 признак

Итого

9.

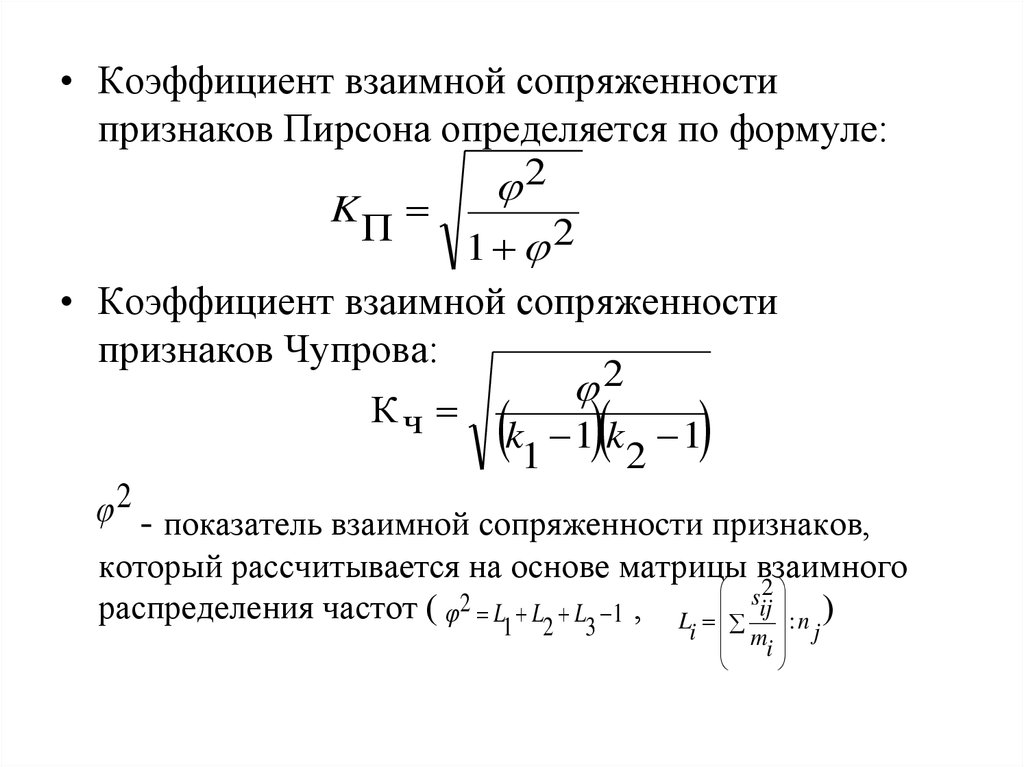

• Коэффициент взаимной сопряженностипризнаков Пирсона определяется по формуле:

2

K

П

1 2

• Коэффициент взаимной сопряженности

признаков Чупрова:

2

Кч

k 1 k 1

1

2

2 - показатель взаимной сопряженности признаков,

который рассчитывается на основе матрицы взаимного

s2

2

распределения частот ( L L L 1 , L ij : n )

1

2

3

i m

i

j

10. Матрица взаимного распределения частот

1 гр.2 гр.

3 гр.

Итого

1 гр.

s11

s12

s13

n1

2 гр.

s21

s22

s23

n2

3 гр.

s31

s32

s33

n3

Итого

m1

m2

m3

11. Зависимость между величиной магазина и формой обслуживания

СамообслуживаниеТрадиционное Итого

Мелкие

магазины

12

45

57

Средние

19

10

29

Крупные

14

4

18

Итого

45

59

104

12. 3. Методы оценки статистических связей между количественными признаками

• Коэффициент Фехнера:с н с н

К

п

с н

Ф

• Коэффициент корреляции рангов

Спирмена:

6 d 2

1

2 1

n

n

13. Взаимосвязь между фондовооруженностью и производительностью труда

Фондовооруженность,Производительность,

тыс. руб.

тыс. руб.

х

у

x x

y y

с/н

2

3

-3

-3

С

5

6

0

0

С

3

4

-2

-2

С

7

6

2

0

С

2

4

-3

-2

С

6

8

1

2

С

4

6

-1

0

Н

9

9

4

3

С

8

9

3

3

С

4

5

-1

-1

С

14. Взаимосвязь между товарооборотом и уровнем издержек обращения в магазинах

Однодневныйтоварооборот,

тыс. руб.

х

Издержки

в%к

товарообороту

у

Rx

18

20,5

1

23

23,4

29

Ранги

d Rx R y

d2

4

-3

9

2

6

-4

16

21,2

3

5

-2

4

45

18,9

4

2

2

4

78

19,2

5

3

2

4

93

17,5

6

1

5

25

Всего

-

-

-

-

62

Ry

15. Формулы коэффициентов корреляции

rx y

xy

x

x 2

r

r

2

n

n

y 2

xy x * y

x y

( x x )( y y )

(x x) ( y y)

2

2

y

2

n

16. Если определена форма корреляционной связи и коэффициент регрессии , то коэффициент корреляции можно рассчитать по формуле:

xr a1

y

17. Расчет коэффициента корреляции

Фондовооружен Производительность, тыс. руб. ность, тыс.

х

руб. у

х

2

ó

2

ху

2

3

4

9

6

5

6

25

36

30

3

4

9

16

12

7

6

49

36

42

2

4

4

16

8

6

8

36

64

48

4

6

16

36

24

9

9

81

81

81

8

9

64

81

72

4

5

16

25

20

50

60

304

400

343

18. Расчет коэффициента корреляции

x yxy

50 * 60

343

n

10

r

0,925

2

2

2

2

50

60

x

y

2

2

304

400

x

y

10

10

n

n

19. Значимость линейного коэффициента корреляции проверяется на основе t – критерия Стьюдента.

tpr n

1 r

2

0,925 10

1 0,925

2

2,925

0,144

7,7

Входными параметрами для отыскания табличного

значения являются: α (0.05; 0.01) и число степеней

свободы d.f. = n – 2.

Если tp > tтабл, то коэфф. корреляции статистически

значим

7,7 >2,3060 (при уровне значимости 0,05 и числе

степеней свободы 8)

20. Формула множественного коэффициента корреляции:

Ry x x12

r r 2ry x ry x rx1x2

2

y x1

2

y x2

1

1 r

2

x1 x2

2

21.

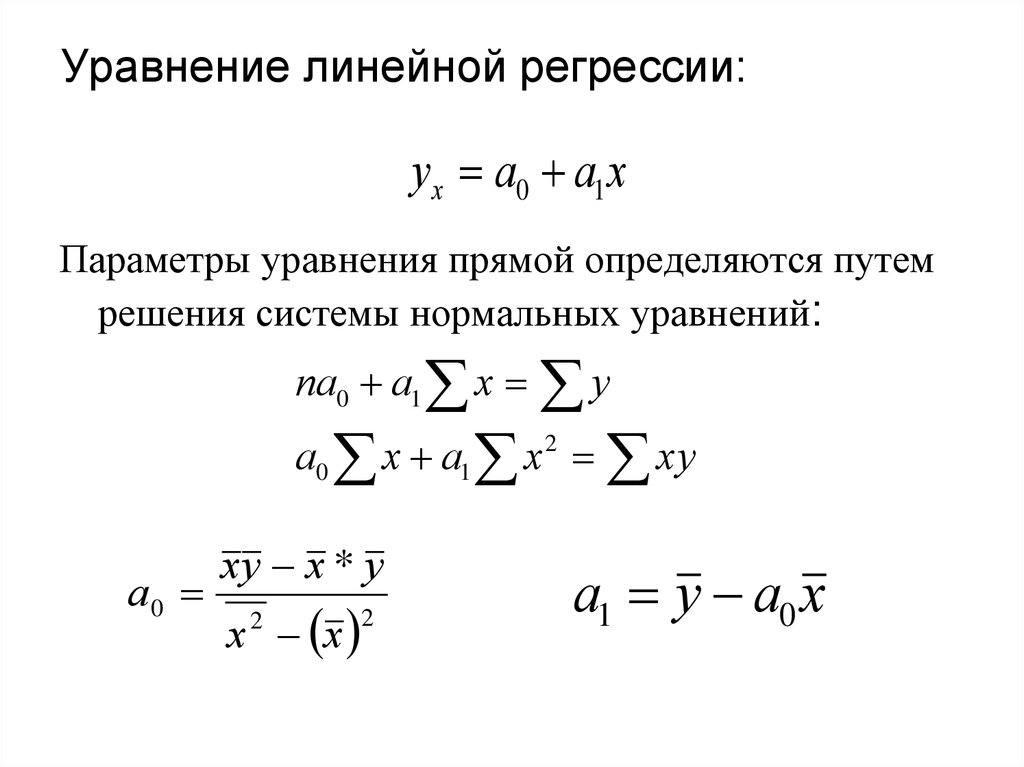

Уравнение линейной регрессии:ух а0 а1х

Параметры уравнения прямой определяются путем

решения системы нормальных уравнений:

па0 а1 х у

а0 х а1 х 2 ху

а0

ху х * у

х х

2

2

а1 у а0 х

22. Расчет параметров уравнения регрессии

Фондовооружен Производительность, тыс. руб. ность, тыс.

х

у

руб.

х

2

ху

ух

2

3

4

6

3,61

5

6

25

30

6,0

3

4

9

12

4,41

7

6

49

42

7,59

2

4

4

8

3,61

6

8

36

48

6,80

4

6

16

24

5,20

9

9

81

81

9,19

8

9

64

72

8,38

4

5

16

20

5,20

50

60

304

343

60

23.

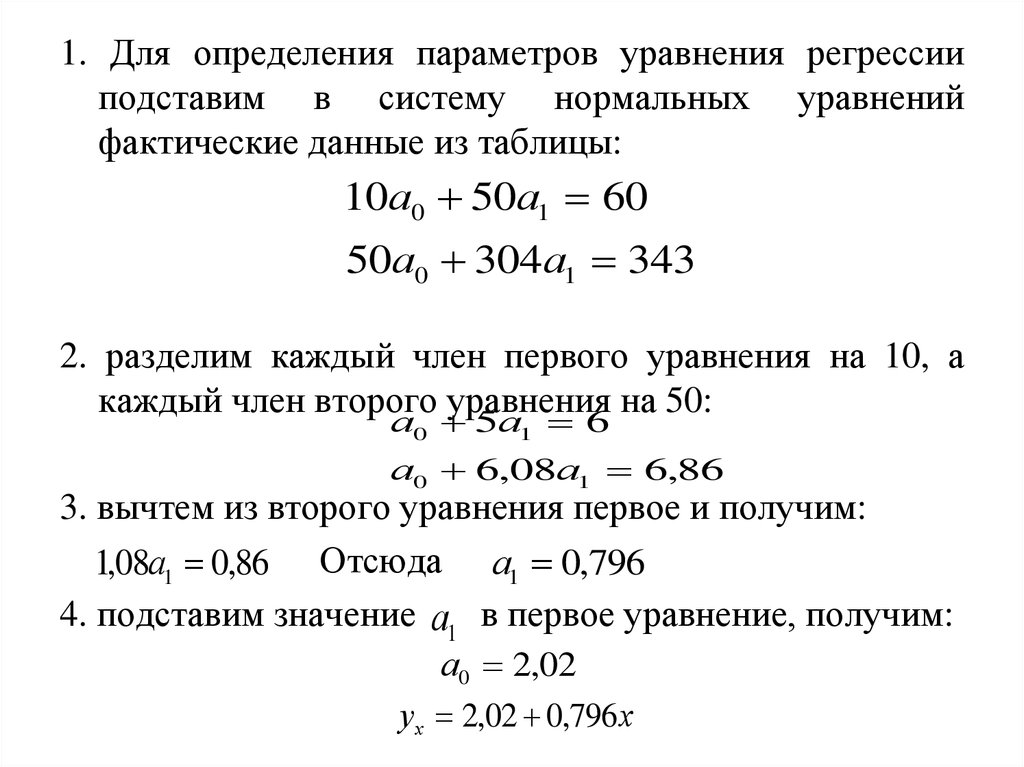

1. Для определения параметров уравнения регрессииподставим в систему нормальных уравнений

фактические данные из таблицы:

10а0 50а1 60

50а0 304а1 343

2. разделим каждый член первого уравнения на 10, а

каждый член второго уравнения на 50:

а0 5а1 6

а0 6,08а1 6,86

3. вычтем из второго уравнения первое и получим:

1,08а1 0,86 Отсюда а1 0,796

4. подставим значение а1 в первое уравнение, получим:

а0 2,02

ух 2,02 0,796 х

24.

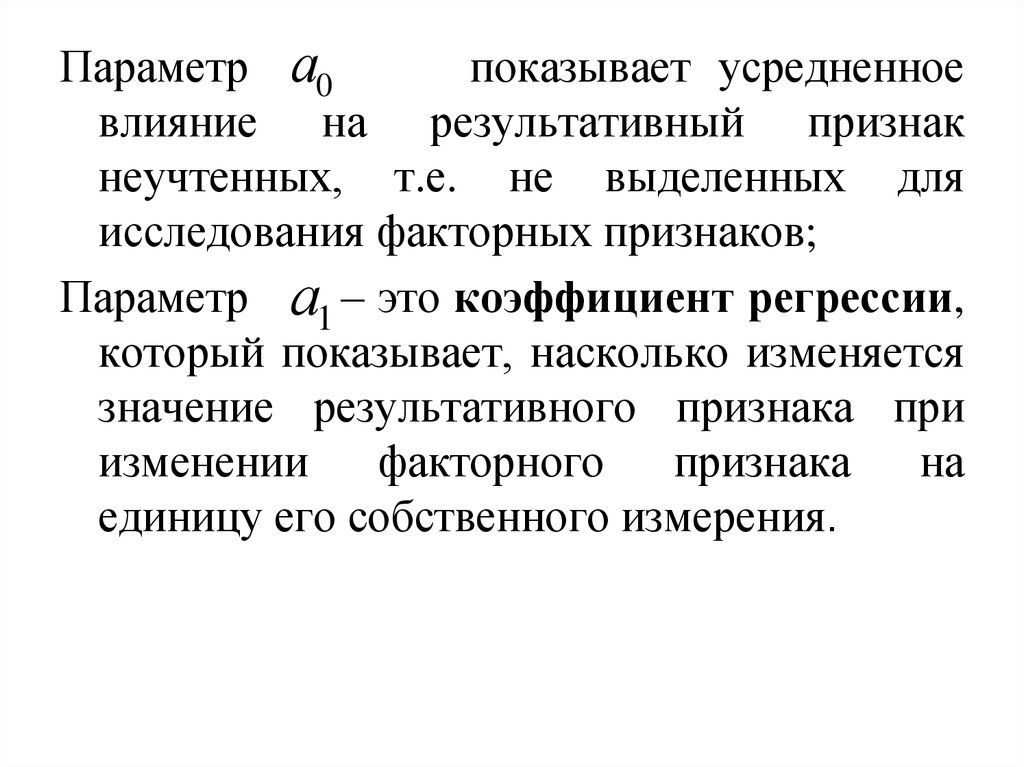

Параметр а0показывает усредненное

влияние на результативный признак

неучтенных, т.е. не выделенных для

исследования факторных признаков;

Параметр а1 – это коэффициент регрессии,

который показывает, насколько изменяется

значение результативного признака при

изменении

факторного

признака

на

единицу его собственного измерения.

25.

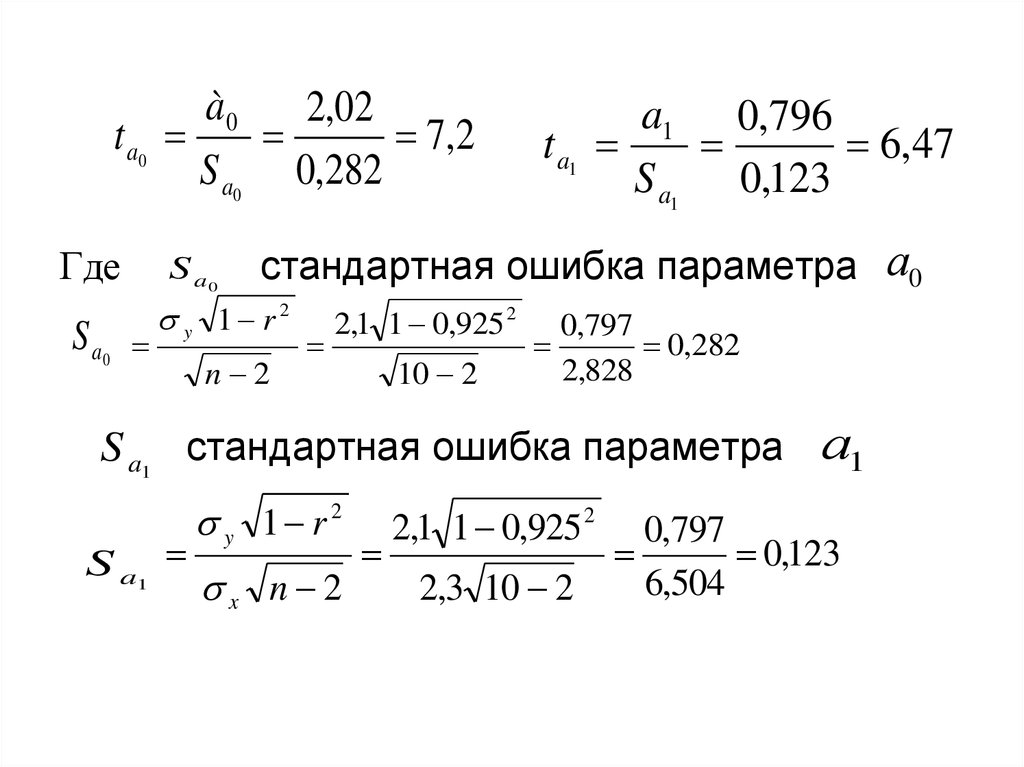

à02,02

t a0

7, 2

S a0 0,282

Где

S a0

S a0

a1 0,796

t a1

6,47

S a1 0,123

стандартная ошибка параметра а0

y 1 r2

n 2

2,1 1 0,925 2

10 2

0,797

0,282

2,828

S a1 стандартная ошибка параметра а1

S a1

y 1 r2

x n 2

2,1 1 0,925 2

2,3 10 2

0,797

0,123

6,504

26.

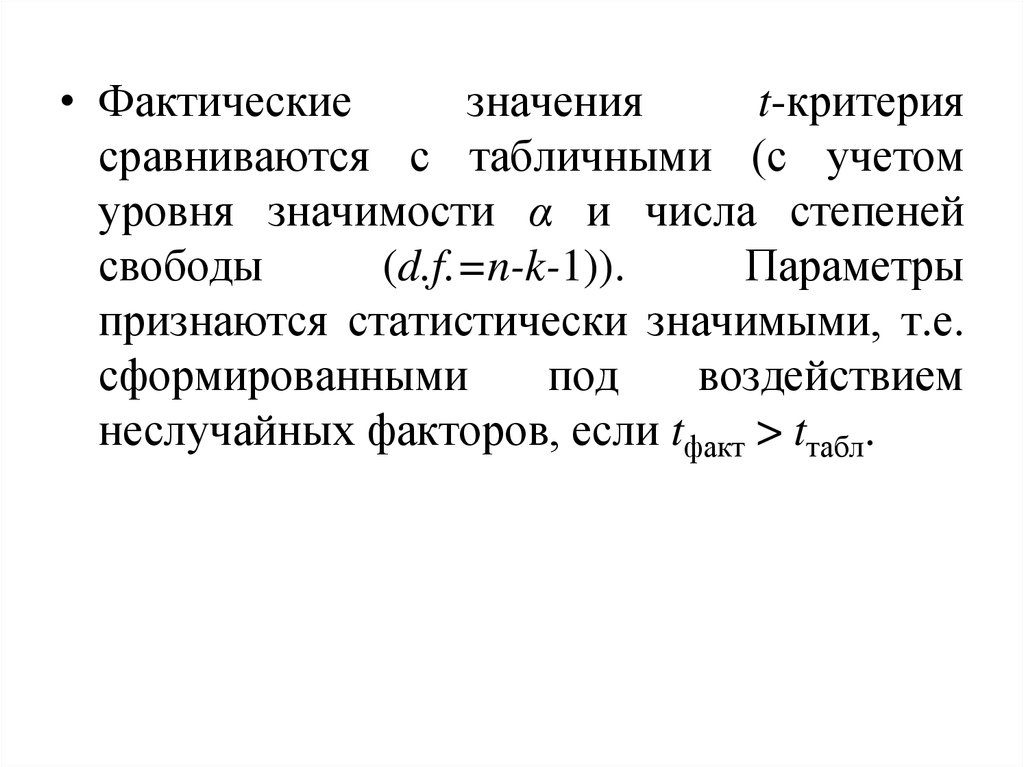

• Фактическиезначения

t-критерия

сравниваются с табличными (с учетом

уровня значимости α и числа степеней

свободы

(d.f.=n-k-1)).

Параметры

признаются статистически значимыми, т.е.

сформированными

под

воздействием

неслучайных факторов, если tфакт > tтабл.

27.

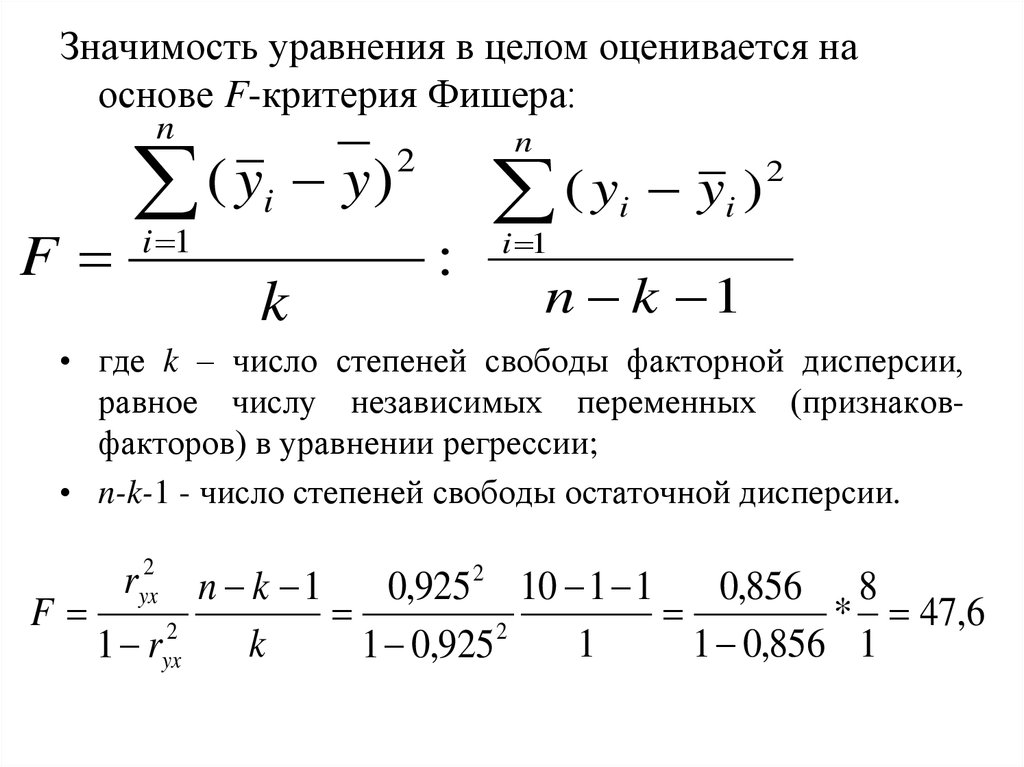

Значимость уравнения в целом оценивается наоснове F-критерия Фишера:

n

F

( yi y )

i 1

k

n

(y

2

:

i 1

i

yi )

2

n k 1

• где k – число степеней свободы факторной дисперсии,

равное числу независимых переменных (признаковфакторов) в уравнении регрессии;

• n-k-1 - число степеней свободы остаточной дисперсии.

n k 1

0,925 2 10 1 1

0,856 8

F

* 47,6

2

2

k

1

1 0,856 1

1 ryx

1 0,925

r

2

yx

28.

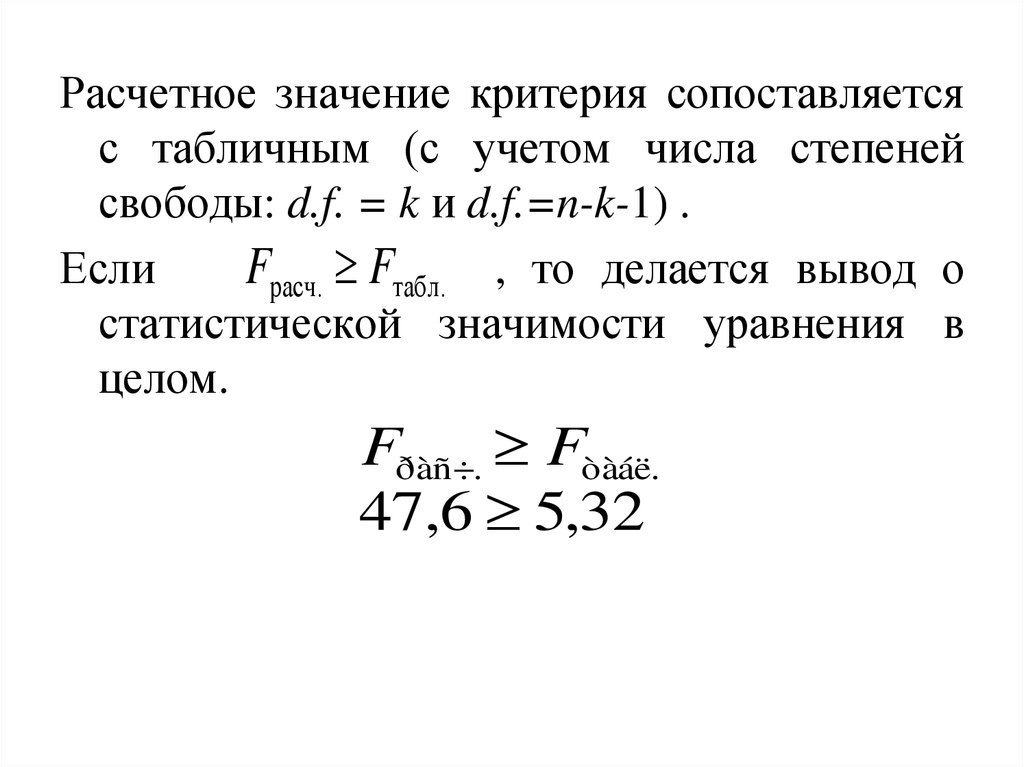

Расчетное значение критерия сопоставляетсяс табличным (с учетом числа степеней

свободы: d.f. = k и d.f.=n-k-1) .

Если

Fрасч. Fтабл. , то делается вывод о

статистической значимости уравнения в

целом.

Fðàñ÷. Fòàáë.

47,6 5,32

29.

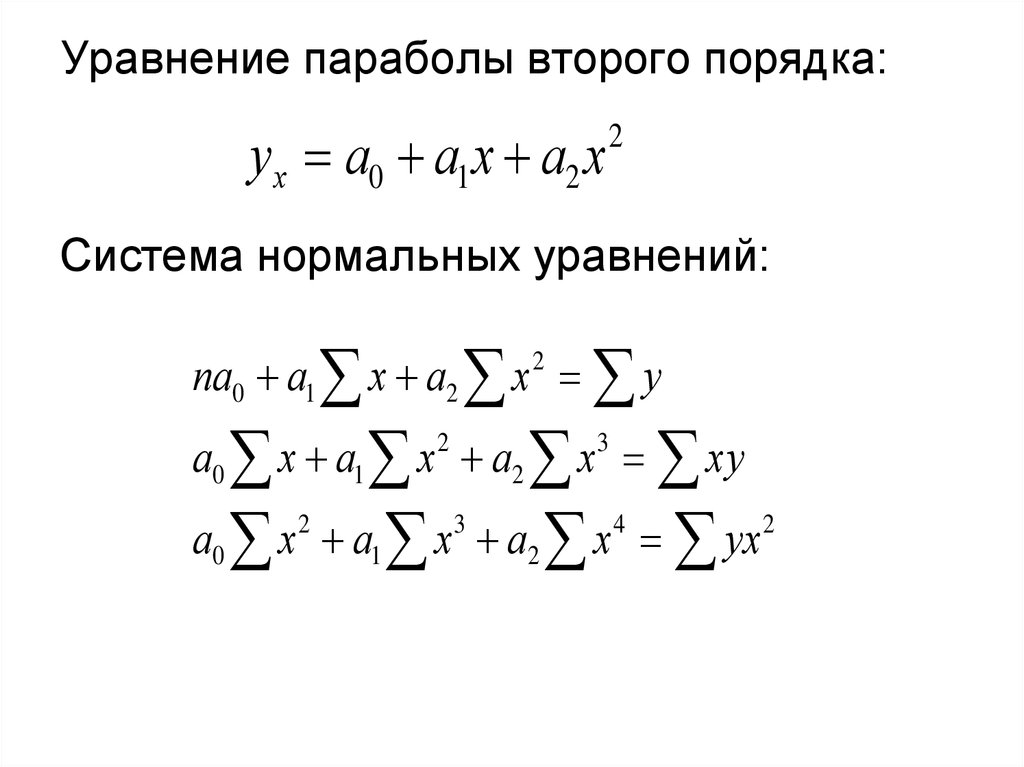

Уравнение параболы второго порядка:ух а0 а1 х а2 х

2

Система нормальных уравнений:

па0 а1 х а2 х 2 у

а0 х а1 х 2 а2 х 3 ху

а0 х а1 х а2 х ух

2

3

4

2

30.

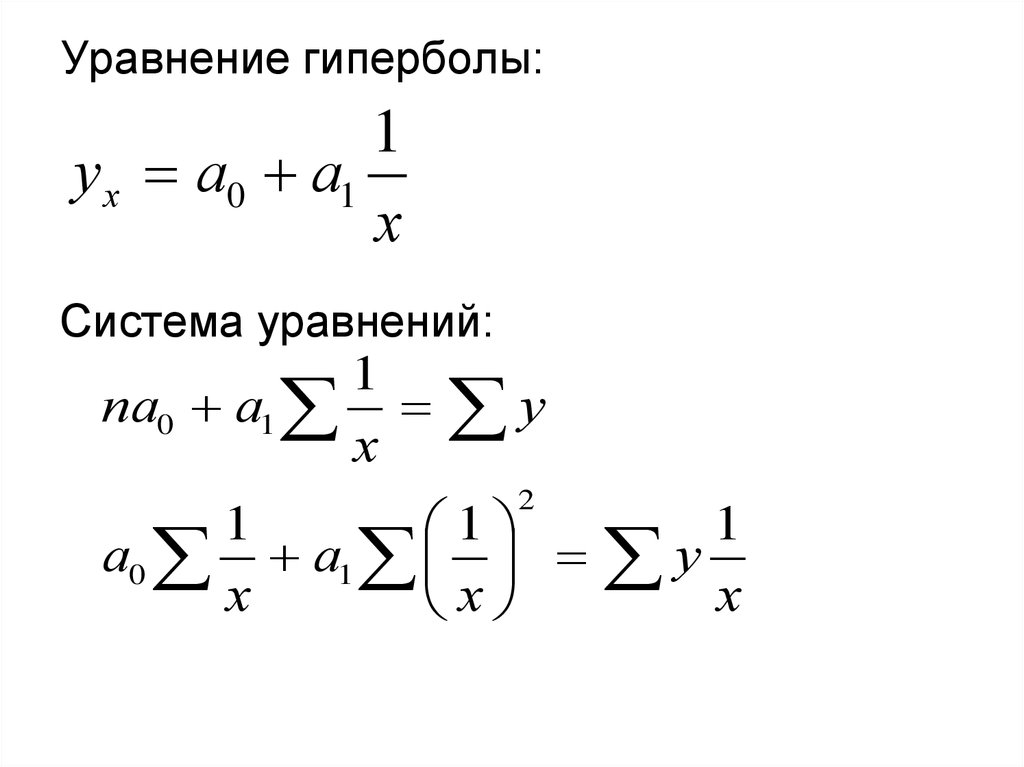

Уравнение гиперболы:1

у х а0 а1

х

Система уравнений:

1

па0 а1

х

у

2

1

1

а0 а1

х

х

1

у х

31.

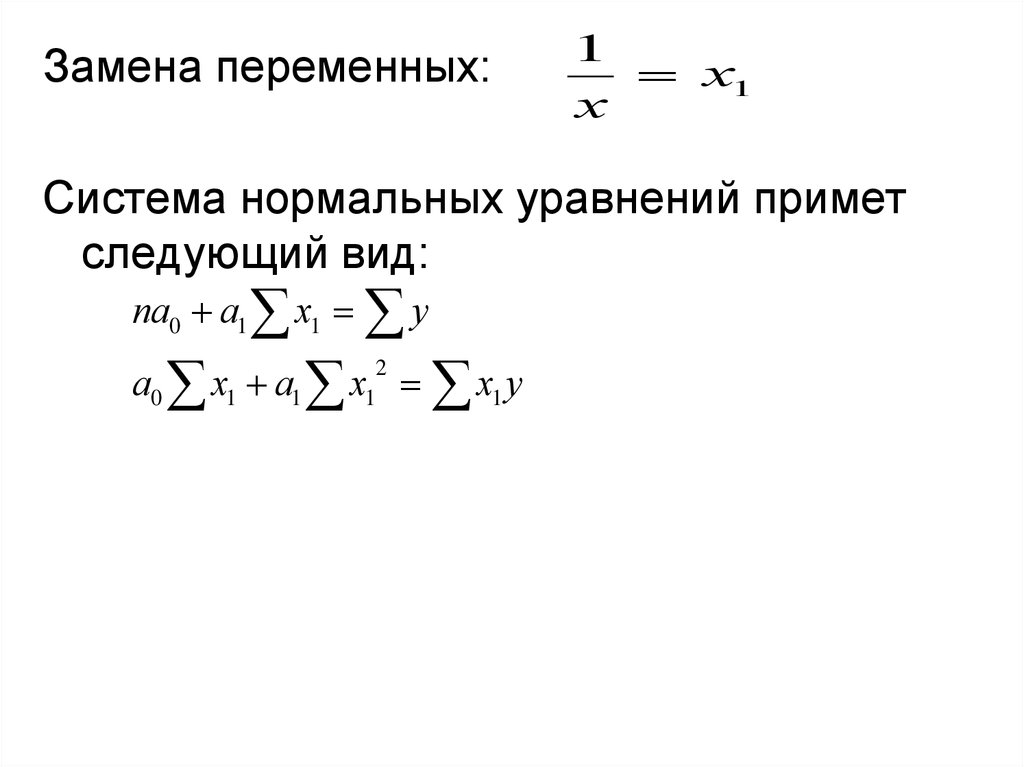

Замена переменных:1

х1

х

Система нормальных уравнений примет

следующий вид:

па0 а1 х1 у

а0 х1 а1 х х1 у

2

1

32.

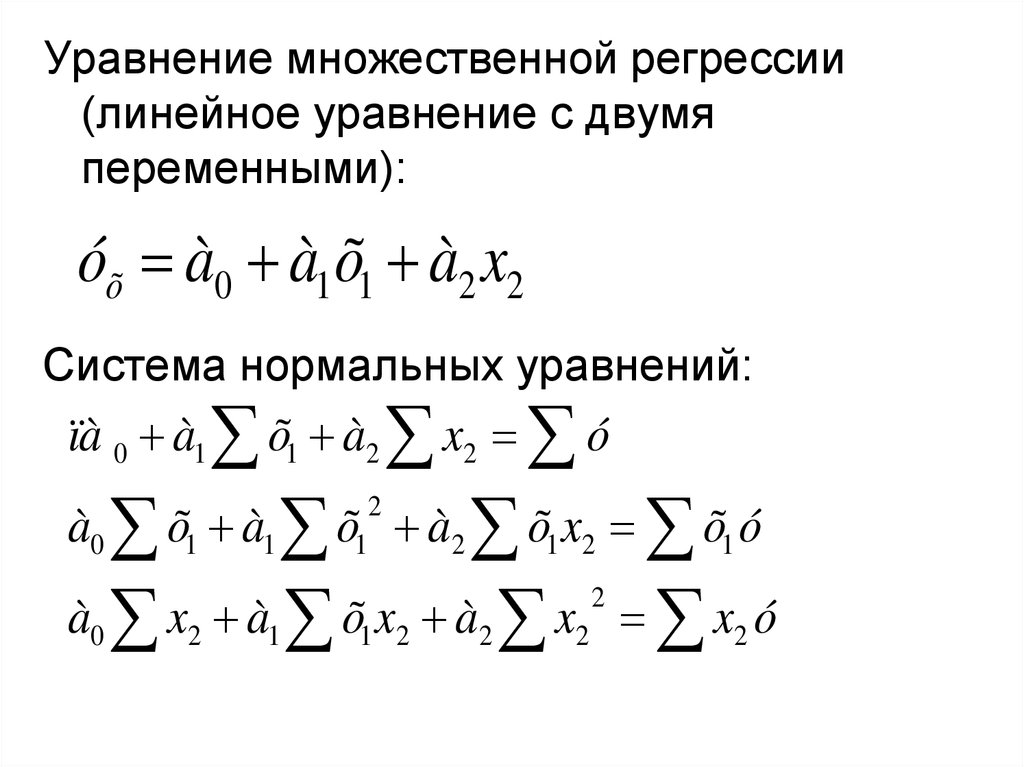

Уравнение множественной регрессии(линейное уравнение с двумя

переменными):

óõ à0 à1 õ1 à2 x2

Система нормальных уравнений:

ïà 0 à1 õ1 à2 x2 ó

à0 õ1 à1 õ1 à2 õ1 x2 õ1 ó

2

à0 x2 à1 õ1 x2 à2 x2 x2 ó

2

33. Матрица парных коэффициентов корреляции

Признак

y

y

1

x1

x1

x2

ryx1

ryx 2

1

x3

ryx 3

rx1 x 2 rx x

1

rx2 x3

1

x2

x3

…

xK

…

ryxk

…

3

…

1

…

rx1 x k

rx2 xk

rx3 xk

1

xк

…

…

…

…

…

1