Финансы

ФинансыПохожие презентации:

")

")

Национальные правила аудиторской деятельности

1. Национальные правила аудиторской деятельности

2. Стандарты аудита-

Стандарты аудита• Единые базовые требования к порядкуосуществления аудиторской деятельности,

оформлению

результатов

и

оценке

качества проведения аудита и оказания

сопутствующих

услуг,

а

также

к

образованию аудиторов и оценку их

квалификации.

3. Стандарты аудита:

• Международные• Национальные

• Внутренние

4. Международные стандарты аудита www.ifac.org

• Международная федерация бухгалтеров• Совет по международным стандартам

аудита и обеспечению уверенности

• Международные стандарты по контролю

качества, аудиту, обзорным проверкам и

другим услугам по заданиям, связанным с

обеспечением уверенности, и

сопутствующим услугам.

• Кодекс этики профессиональных

бухгалтеров

5. Национальные стандарты аудита

• Национальные правила аудиторскойдеятельности «Профессиональная

этика лиц, оказывающих аудиторские

услуги»

• Другие акты законодательства

http://www.minfin.gov.by/ru/auditor_acti

vities/legislative_acts/

6. Внутренние стандарты аудита

• «Требования,предъявляемые

к

правилам аудиторской деятельности

аудиторской

организации

или

аудитора- ИП» пост. Минфина от

16.01.2003

7. Кодекс профессиональной этики аудиторов

Раздел 1 «Основные принципы этики и концептуальныйподход к их соблюдению»:

• - основные принципы

• -концептуальный подход

• -разрешение этических конфликтов

Раздел 2 «Применение концептуального подхода к

соблюдению основных принципов этики в конкретных

ситуациях»:

• - применение концептуального подхода

• -заключение оказания профессиональных услуг

• - конфликт интересов

• -второе мнение

• - вознаграждение аудитора

• - реклама и предложение профессиональных услуг

• - подарки и знаки внимания

• - принятие на хранение активов клиента

• -соблюдение принципа объективности при всех видах

услуг

8.

• НПАДопределяют

принципы

аудиторской

деятельности,

обязательные

для

соблюдения

аудиторами

и

аудиторскими

организациями

при

оказании

аудиторских услуг.

9.

Структура НПАД1. Общие положения

2. Основные принципы

3. Угрозы нарушения основных принципов и

меры предосторожности

4. Действия аудитора при заключении

договора оказания аудиторских услуг

5. Конфликт интересов

6. Второе мнение

7. Оплата аудиторских услуг, подарки и знаки

внимания

8. Реклама и предложение аудиторских услуг

9. Применение принципа объективности при

всех видах аудиторских услуг

10.

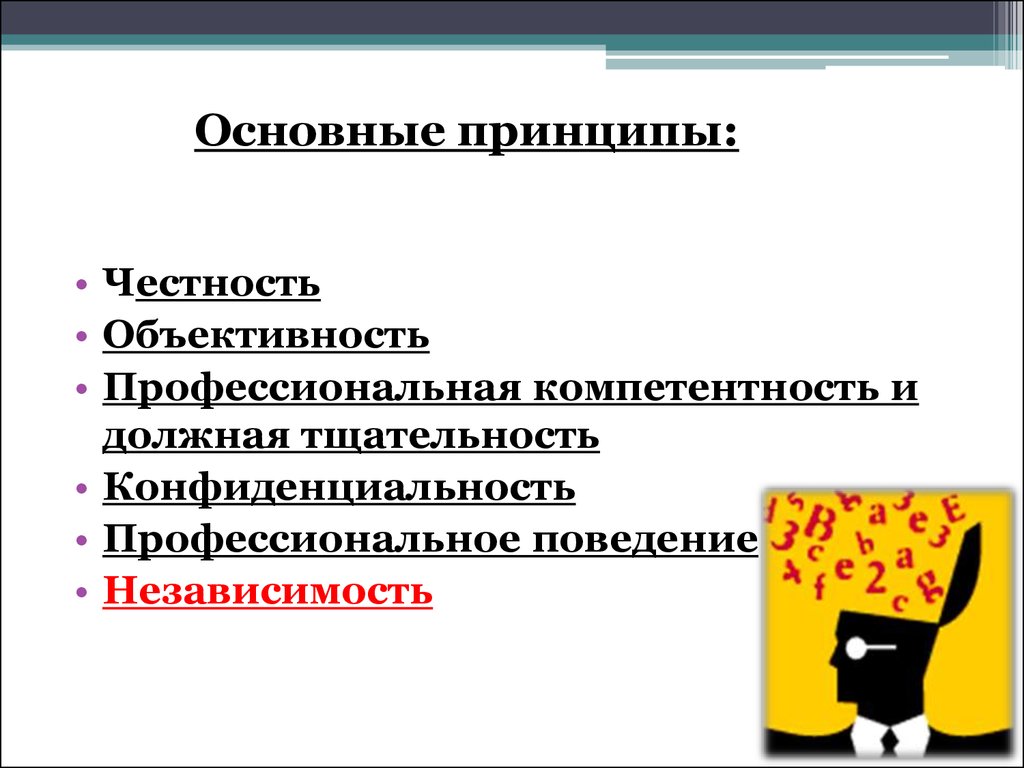

Основные принципы:• Честность

• Объективность

• Профессиональная компетентность и

должная тщательность

• Конфиденциальность

• Профессиональное поведение

• Независимость

11. Концептуальный подход

• аудитор должен идентифицироватьугрозы нарушения основных

принципов этики, оценивать их и

предпринимать ответные действия в

отношении таких угроз.

12. Виды угроз:

угрозы личной заинтересованности

• угрозы самоконтроля

угрозы заступничества

• угрозы близкого знакомства

• угрозы шантажа

13. Меры предосторожности 1. установленные аудиторской профессией, нормативными правовыми актами:

• а) требования к образованию, профессиональнойподготовке и опыту, необходимым для занятия

профессиональной деятельностью;

• б) требование постоянного повышения

профессиональной квалификации;

• в) руководство по корпоративному поведению

(управлению);

• г) профессиональные стандарты (стандарты

аудиторской деятельности);

• д) процедуры мониторинга и дисциплинарного

воздействия со стороны аудиторской профессии и

уполномоченных государственных органов;

• е) внешние проверки уполномоченными третьими

лицами отчетов, документов, сообщений и иной

информации, подготовленных аудитором.

14.

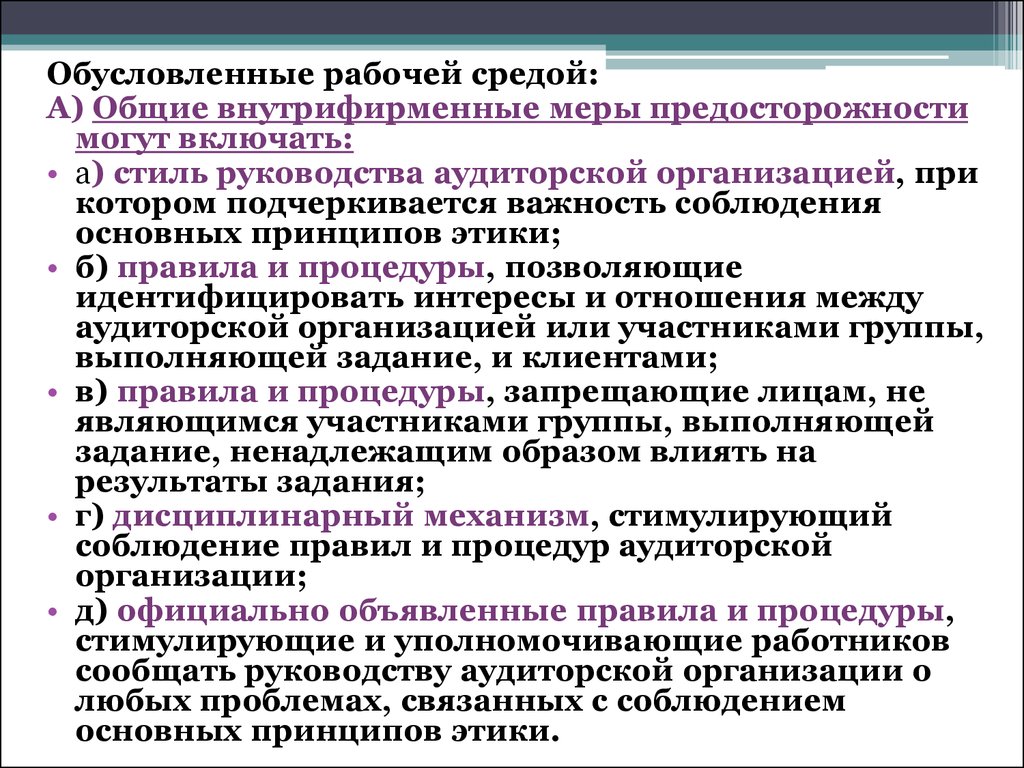

Обусловленные рабочей средой:А) Общие внутрифирменные меры предосторожности

могут включать:

• а) стиль руководства аудиторской организацией, при

котором подчеркивается важность соблюдения

основных принципов этики;

• б) правила и процедуры, позволяющие

идентифицировать интересы и отношения между

аудиторской организацией или участниками группы,

выполняющей задание, и клиентами;

• в) правила и процедуры, запрещающие лицам, не

являющимся участниками группы, выполняющей

задание, ненадлежащим образом влиять на

результаты задания;

• г) дисциплинарный механизм, стимулирующий

соблюдение правил и процедур аудиторской

организации;

• д) официально объявленные правила и процедуры,

стимулирующие и уполномочивающие работников

сообщать руководству аудиторской организации о

любых проблемах, связанных с соблюдением

основных принципов этики.

15.

Б) Меры предосторожности, относящиеся кконкретному заданию, могут включать:

• а) привлечение к проверке выполненной работы

аудитора, не участвовавшего в выполнении

задания, не обеспечивающего уверенность, или

обращение к нему для получения необходимой

консультации;

• б) привлечение к проверке выполненной работы

аудитора, не участвовавшего в выполнении

задания, обеспечивающего уверенность, или

получение у него необходимой консультации;

• в) получение консультаций от независимой

третьей стороны, например, комитета по аудиту

клиента, саморегулируемой организации

аудиторов или иных сторонних аудиторов;

• г) обсуждение этических вопросов с

представителями собственника клиента;

• д) раскрытие представителям собственника

клиента характера оказываемых услуг и

16. При заключении договора на оказание услуг аудитор должен учесть следующие моменты:

• Приемлемость отношений с клиентом• Приемлемость задания

• Смена аудитора

17. Конфликт интересов:

Для недопущениявозникновения аудитор

должен:

• Установить характер

взаимоотношений и

заинтересованность

участвующих сторон;

• Характер услуги и ее

влияние на

участвующие стороны.

При выявлении аудитор

должен:

• Оценить значимость

соответствующих

заинтересованностей и

взаимоотношений;

• Оценить значимость

угроз;

• Предпринять меры

предосторожности с

целью устранения угроз.

18. Меры предосторожности по выражению второго мнения:

• Обращение к клиенту за разрешениемна общение с действующим аудитором;

• Уведомление клиента обо всех

ограничениях, связанных с

выражением мнения;

• Предоставление действующему

аудитору копии документа,

содержащего выражение мнения.

19. Объективность

• Независимостьмышления – образ

мышления, который

позволяет аудитору

действовать честно,

проявлять

профессиональный

скептицизм.

• Независимость

поведения- линия

поведения , которая

позволяет избежать

фактов и обстоятельств,

которые бы указали, что

честность, порядочность

и профессиональный

скептицизм были

скомпрометированы.

20. Алгоритм

• перед решением о принятии активов нахранение установить источники

возникновения данных активов и

обязательства аудитора по хранению данных

активов;

• после получения всей необходимой

информации принять решение;

• убедиться, что в задании на оказание услуг ,

принято решение по вопросу хранения

активов клиента. Если такой вопрос не решен

или решен таким образом, что аудитор не дает

согласие на хранение активов, то он не

должен принимать на хранение денежные

средства и активы клиента, за исключением

случаев предусмотренных законодательством;

21.

Информационная справка:1. International Federation of

Accountants http://www.ifac.org/

2. Министерство финансов РБ

http://www.minfin.gov.by/

3. «Стандартизация аудиторской

деятельности»Т. Рыбак и

М.Лаврентьева

Спасибо за внимание!