")

")

Финансы

ФинансыПохожие презентации:

Бюджетирование как элемент внутрикорпоративного управления

1.

ВОПРОСЫ1.Бюджетирование как элемент внутрикорпоративного управления

2. Становление системы бюджетного управления холдинга «РЖД»

2.

Бюджетированиекак элемент внутрикорпоративного управления

Бюджетирование – одна из наиболее значимых

управленческих технологий

2

3.

Внутрикорпоративное бюджетирование:комплексная система, включающаяся в себя

технологию планирования взаимоувязанных объемных и

стоимостных показателей с установлением персональной

ответственности за их исполнением

и технологию управления финансовыми ресурсами на

основе

определения

отклонений

от

установленных

стандартов

(плановых

значений

показателей)

для

своевременного принятия обоснованных мер по их

устранению.

3

4.

СИСТЕМА БЮДЖЕТНОГО УПРАВЛЕНИЯФинансовая структура ОАО «РЖД»

(центры финансовой ответственности, их взаимосвязь)

Ключевые показатели

эффективности деятельности

(для каждого ЦФО, по

видам деятельности и уровням управления)

Система бюджетного управления

Методика формирования

бюджетных показателей

Бюджетные формы

Бюджетные регламенты

Методика консолидации

бюджетов

Методика формирования

сбора факта

Положения о

бюджетном управлении

ИНФОРМАЦИОННАЯ БАЗА

Система

управленческого

Система

учета

бухгалтерского учета

Система

налогового учета

Система

статистического

учета

4

5. СИСТЕМООБРАЗУЮЩИМ ЭЛЕМЕНТОМ БЮДЖЕТНОГО УПРАВЛЕНИЯ ЯВЛЯЕТСЯ ФИНАНСОВАЯ СТРУКТУРА (состоит из центров финансовой ответственности - ЦФО)

Центр финансовой ответственности (ЦФО) – характеризуется:масштабом деятельности;

структурой доходов и расходов;

системой ключевых показателей эффективности деятельности (КПЭ);

механизмом определения финансового результата;

формами бюджетного планирования, контроля и анализа;

процедурами участия в бюджетном процессе.

5

6. ВИДЫ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Центр доходов – отвечает за выполнение планов по доходам и лимитам затрат на собственноесодержание

Центр затрат – отвечает за выполнение производственного плана и достижение планового уровня

затрат по выпуску продукции, работ, услуг. ( основная часть структурных подразделений)

Центр финансовой эффективности

- отвечает за достижение финансового результата территориальные филиалы ОАО «РЖД»

Центр прибыли и инвестиций - отвечает за достижение плановых показателей прибыли,

контролирует ценообразование, объем реализации, статьи отчетных издержек, принимает решения

по планированию и реализации инвестиций - ОАО «РЖД» в целом.

6

7. Последовательность формирования бюджетов

Бюджетпродаж

Бюджет

Производства

Бюджет

затрат

Бюджет

Доходов и расходов

Бюджет

Запасов и закупок

Бюджет движения

денежных средств

Прогнозный

баланс

Бюджет

инвестиций

7

8.

2. Системабюджетного управления холдинга

«РЖД»

«Методические рекомендации по формирование сводных бюджетов и мастербюджета ОАО РЖД» 03.03.2009

8

9.

«Методические рекомендации по формирование сводныхбюджетов и мастер-бюджета ОАО РЖД» 03.03.2009

Сводный бюджет продаж.

Сводный бюджет производства

Сводный бюджет затрат

Сводный бюджет капитальных вложений

Сводный бюджет запасов и закупок

Сводный бюджет доходов и расходов.

Сводный бюджет кредитов и займов

Сводный бюджет движения дебиторской и

кредиторской задолженности

Сводный бюджет движения денежных средств

Сводный прогнозный баланс

Мастер-Бюджет

9

10. Общая характеристика бюджета продаж

Предназначен для планирования и контроля объема продаж(реализации) в стоимостном и натуральном выражении .

Планирование

Функции

Объемы продаж

Контроль

Плановые

Фактические

Выручка от продаж, без НДС

Внешние

Внутренние

10

11.

Выручка, начисленная по прочим видамдеятельности

по прочим видам

деятельности

II. Выручка, начисленная по всем видам

деятельности

по перевозкам

прочие виды деятельности

содержание социальной сферы

научно-исследовательские и

опытно-конструкторские работы

строительство объектов

инфраструктуры

Выручка,

начисленная по

перевозкам

ремонт подвижного состава

предоставление услуг

инфраструктуры

предоставление услуг

локомотивной тяги

I. Объемные показатели

по перевозкам

пассажирские перевозки в

пригородном сообщении

пассажирские перевозки в

дальнем следовании

грузовые перевозки

СВОДНЫЙ БЮДЖЕТ ПРОДАЖ (СБП)

III. Выручка с

НДС

11

12. Бюджет продаж

Информация из бюджета переносится в бюджет расчетов сдебиторами и кредиторами, БДР, БДДС и прогнозный баланс

Бюджет

продаж

доходы по видам деятельности

Бюджет

доходов и

расходов

начисленная задолженность

покупателям

Бюджет

дебиторов и

кредиторов

Прогнозный

баланс

12

13.

Бюджет производстваПредназначен

для планирования и контроля объемных и стоимостных

производственных показателей,

с определением потребностей в численности персонала.

13

14. Краткое описание бюджета производства

ПредназначениеРасчет основных показателей

объемов работ

Структура

Разбит по видам деятельности,

с выделением основных

объемных, качественных

показателей и измерителей

Основная задача

Расчет измерителей,

непосредственно влияющих на

уровень затрат по статьям

14

15.

производительностьтруда

Объемы производства по инвестиционной

деятельности и НИОКР

среднесписочная

численность

другие виды работ

промышленное производство

материалов и запчастей для

инвестиционной деятельности

НИОКР

проектно-изыскательские

работы

строительно-монтажные

работы

Блок «Текущая деятельность»

промышленное

производство основных

средств

Трудовые

ресурсы

Модернизация

подвижного состава

производительность

труда

Объемные и качественные

показатели

железнодорожных

перевозок

среднесписочная

численность

капитальный ремонт

подвижной состав

локомотивная тяга

пассажирские перевозки

грузовые перевозки

приведенная работа

СВОДНЫЙ БЮДЖЕТ ПРОИЗВОДСТВА (СБПР)

Блок «Инвестиционная деятельность»

Трудовые

ресурсы

15

16. Бюджет производства

Бюджетпродаж

соотносятся на сетевом уровне

Бюджет

производства

Бюджет

затрат

измерители

16

17.

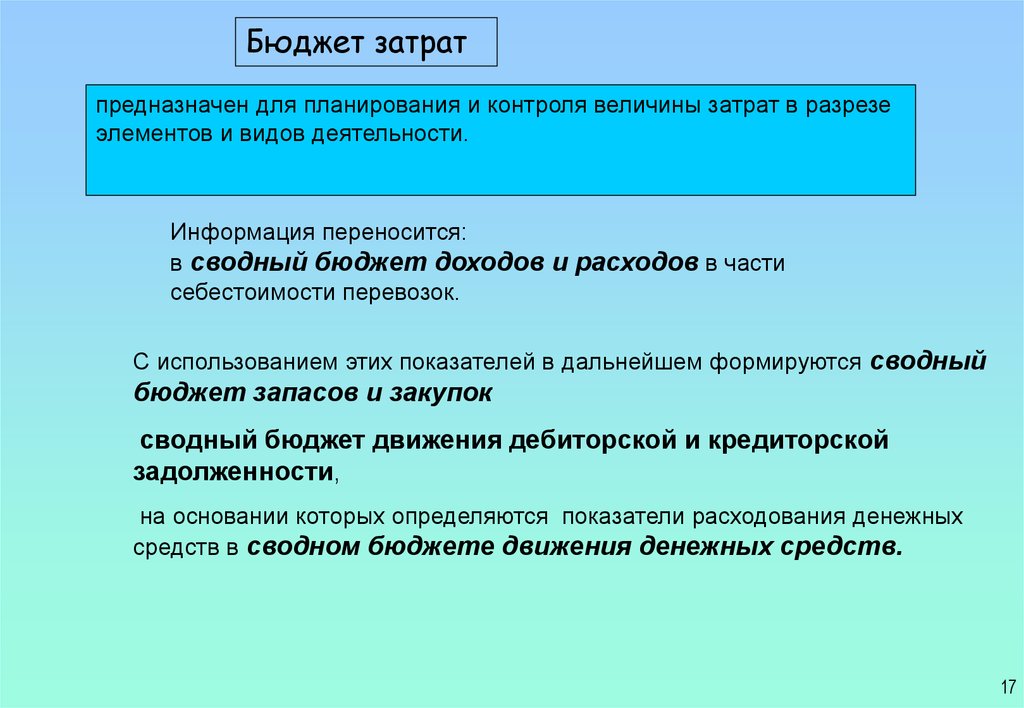

Бюджет затратпредназначен для планирования и контроля величины затрат в разрезе

элементов и видов деятельности.

Информация переносится:

в сводный бюджет доходов и расходов в части

себестоимости перевозок.

С использованием этих показателей в дальнейшем формируются сводный

бюджет запасов и закупок

сводный бюджет движения дебиторской и кредиторской

задолженности,

на основании которых определяются показатели расходования денежных

средств в сводном бюджете движения денежных средств.

17

18.

передача (получение)затрат по ВХР

Всего затраты периода по

видам деятельности

Всего затраты периода в

разрезе элементов

прочие расходы в разрезе

статей

прочие расходы в разрезе

элементов

Затраты по

инвестиционной

деятельности и

НИОКР

незавершенное

производство

затраты на НИОКР

Затраты по прочим

видам

деятельности

затраты на производство

материалов и запчастей

для инвестиционной

деятельности

затраты на выполнение

работ для

инвестиционной

деятельности

незавершенное

производство

себестоимость услуг,

товаров и готовой

продукции,

реализованных на

сторону

Затраты на перевозки

затраты по прочим видам

деятельности

незавершенное

производство

затраты на оказание

услуг для текущей

деятельности

затраты на выполнение

работ для текущей

деятельности

затраты на производство

материалов и запчастей

для текущей

деятельности

себестоимость перевозок

затраты на перевозки

СВОДНЫЙ БЮДЖЕТ ЗАТРАТ (СБЗ)

Прочие

расходы в

разрезе

элементов

Затраты всего

18

19. бюджет запасов и закупок

–Определяет объем закупок сырья и материалов для обеспеченияпроизводственного процесса

–Служит для связи бюджета затрат и бюджета расчетов с дебиторами и

кредиторами

–В бюджете выделяются внутренние обороты, в том числе со службами

закупок разных уровней

–В бюджете выделяется поступление материалов из собственного

производства

Объем

закупок

=

Запасы на

конец

Норматив

запасов

+

Расход в

производство

Бюджет

затрат

-

Запасы на

начало

Субсчета

10,15 счетов

19

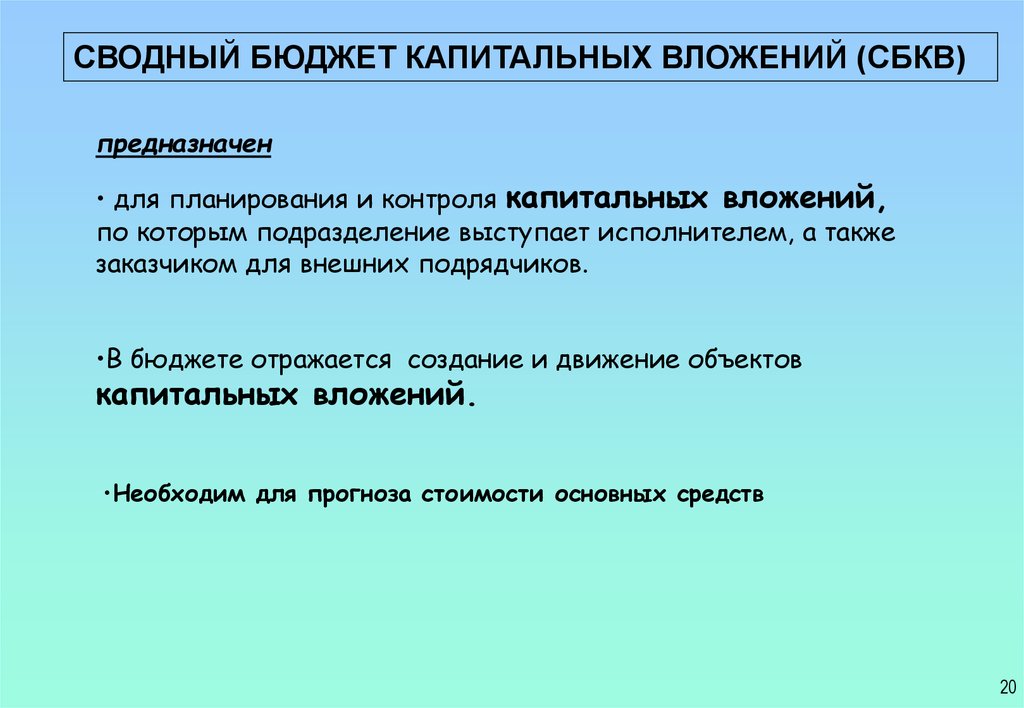

20.

СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (СБКВ)предназначен

• для планирования и контроля капитальных вложений,

по которым подразделение выступает исполнителем, а также

заказчиком для внешних подрядчиков.

•В бюджете отражается создание и движение объектов

капитальных вложений.

•Необходим для прогноза стоимости основных средств

20

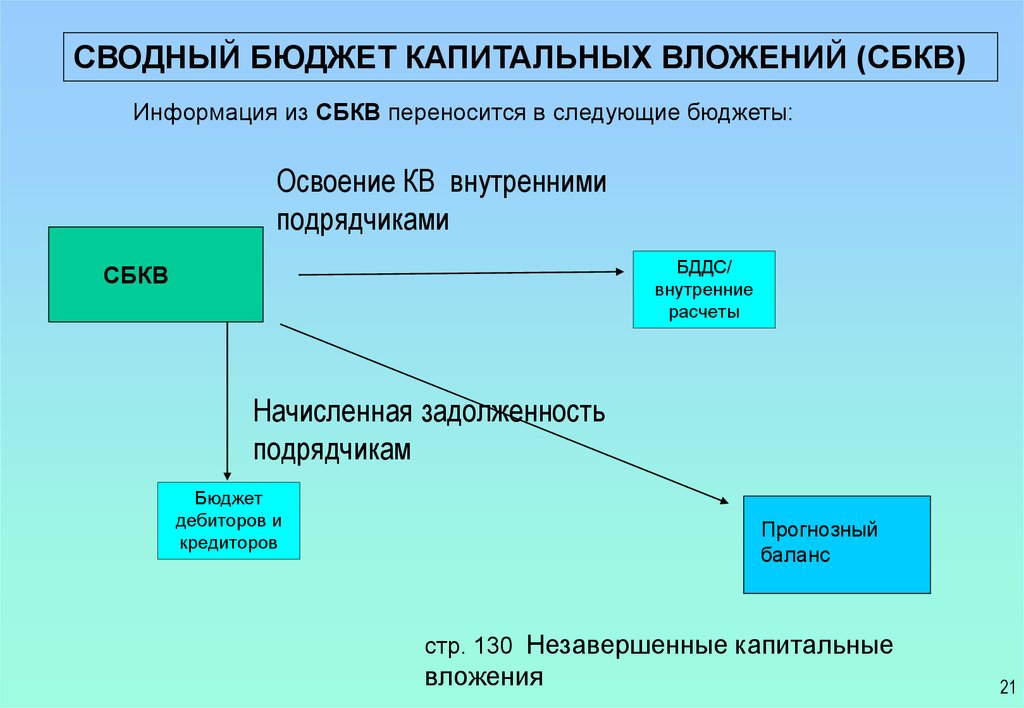

21.

СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (СБКВ)Информация из СБКВ переносится в следующие бюджеты:

Освоение КВ внутренними

подрядчиками

БДДС/

внутренние

расчеты

СБКВ

Начисленная задолженность

подрядчикам

Бюджет

дебиторов и

кредиторов

Прогнозный

баланс

стр. 130 Незавершенные капитальные

вложения

21

22. Бюджет доходов и расходов

Задачи бюджета бюджета доходов и расходов:• На уровне РЖД – свод доходов и расходов и определение

финансового результата

• На прочих уровнях – планирование прочих доходов и расходов

Влияние на другие бюджеты

СБДР

передача сальдо по прочим доходам и расходам,

передача затрат по перевозкам и ПВД

БДДС/

внутренние

расчеты

начисление дебиторской и кредиторской задолженности по

денежным доходам и расходам

БДДКЗ

22

23.

Бюджет движения денежных средств(БДДС)

Обобщение информации о

движении денежных средств

Предназначен

Планирования остатков и

потоков денежных средств и

межфилиальных расчетов

Поддерживать баланс движения

денежных средств в соответствии

с реальными потребностями

23

24. Структура БДДС

• Раздел 1 отражается движениеденежных средств

• Раздел 2 «ВНУТРИХОЗЯЙСТВЕННЫЕ

РАСЧЕТЫ» включает

• ДЕБЕТОВЫЙ и КРЕДИТОВЫЙ ОБОРОТЫ ПО

СЧЕТУ ВНУТРИХОЗЯЙСТВЕННЫХ РАСЧЕТОВ

24

25.

Бюджет движения денежных средствТекущая

Структура

Инвестиционная

Финансовая

суммы перечисления выручки в центральный

аппарат и сумма получения

финансирования из центрального аппарата.

ПОТОК ПО ВНУТРИОТРАСЛЕВОМУ

ФИНАНСИРОВАНИЮ

25

26. Сводный прогнозный баланс (СПРБ)

предназначен для обобщения показателейактивов и пассивов и формирования их динамики в

текущем периоде.

Кроме того в бюджете контролируется

целостность бюджетной модели.

на его основе можно проводить финансовый

анализ

СПРБ формируется только на квартальный и

годовой бюджетные периоды

26

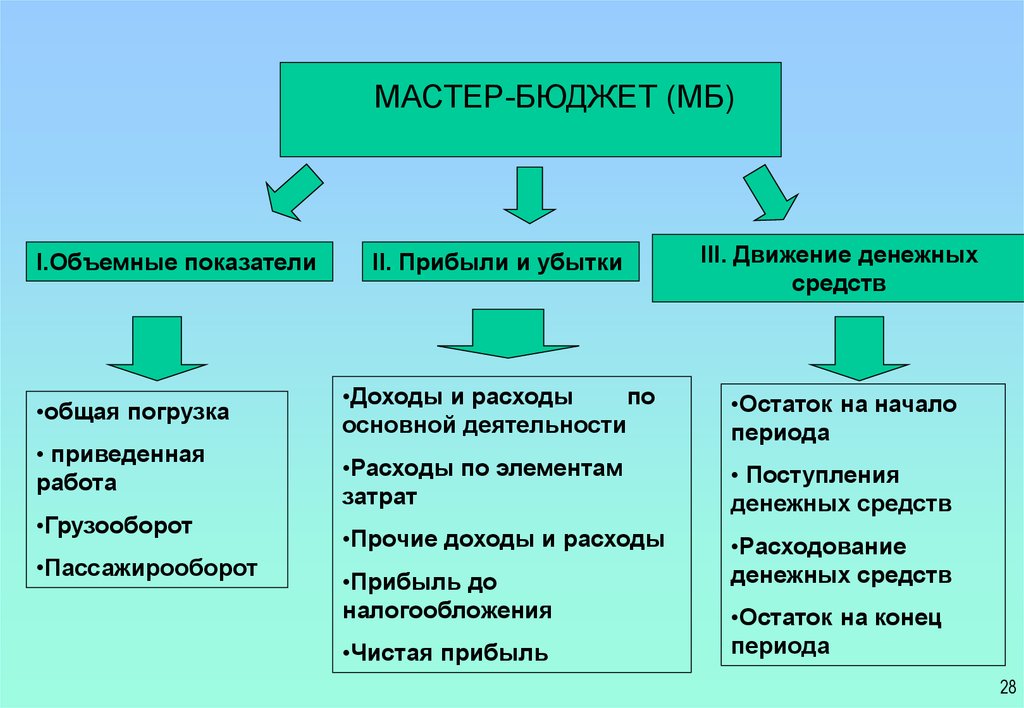

27.

МАСТЕР-БЮДЖЕТ (МБ)предназначен для обобщения ключевых показателей

деятельности филиалов и ОАО «РЖД» в целом.

Он предоставляется для рассмотрения и утверждения высшим

руководством Компании.

Структура Мастер-бюджета

МАСТЕР-БЮДЖЕТ (МБ)

Объемные

показатели

Прибыли и убытки

Движение денежных

средств

Финансовые

показатели

27

28.

МАСТЕР-БЮДЖЕТ (МБ)I.Объемные показатели

•общая погрузка

• приведенная

работа

•Грузооборот

•Пассажирооборот

II. Прибыли и убытки

III. Движение денежных

средств

•Доходы и расходы

по

основной деятельности

•Остаток на начало

периода

•Расходы по элементам

затрат

• Поступления

денежных средств

•Прочие доходы и расходы

•Расходование

денежных средств

•Прибыль до

налогообложения

•Чистая прибыль

•Остаток на конец

периода

28

29.

МАСТЕР-БЮДЖЕТ (МБ)IV. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

•Рентабельность (R)

по чистой прибыли

•R активов

•R собственного

капитала

•Обеспеченность

запасами (дней)

•Период оборота

текущей дебит.

задолженности

•Период оборота

текущей кред.

задолженности

Персонал

Ликвидность

•коэфф. абсолютной

ликвидности

•Коэфф. текущей

ликвидности

Финансовая

устойчивость

•Коэфф.

обеспеченности

собственными

средствами

•Коэфф. автономии

производительность

труда на перевозках

среднемесячная

зарплата на

перевозках

Основные средства

фондоотдача

( ткм, прив.ткм/руб)

фондоотдача

(коп./руб)

29

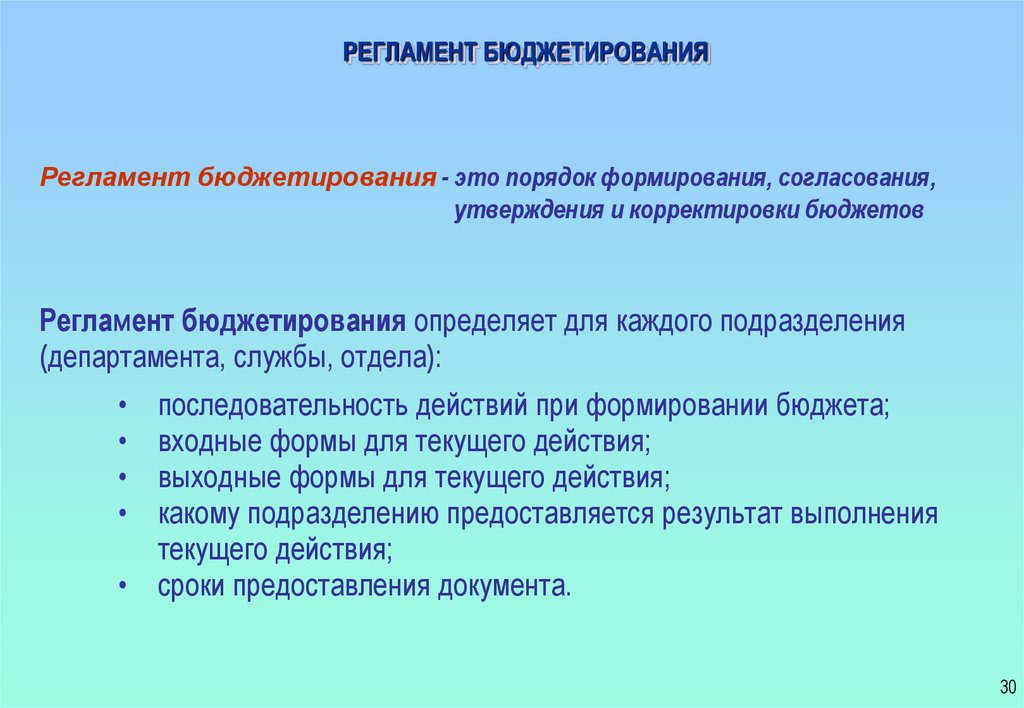

30.

РЕГЛАМЕНТ БЮДЖЕТИРОВАНИЯРегламент бюджетирования - это порядок формирования, согласования,

утверждения и корректировки бюджетов

Регламент бюджетирования определяет для каждого подразделения

(департамента, службы, отдела):

последовательность действий при формировании бюджета;

входные формы для текущего действия;

выходные формы для текущего действия;

какому подразделению предоставляется результат выполнения

текущего действия;

• сроки предоставления документа.

30