")

")

")

Финансы

ФинансыПохожие презентации:

Налоговые доходы. Налоги на прибыль и доходы

1. Раздел 2. Налоговые доходы Тема 1. Налоги на прибыль и доходы

1. Налог на прибыль организаций2. Налог на доходы физических лиц

2. 1. Налог на прибыль организаций

3.

Плательщики налога на прибыль организаций1) Российские организации (резиденты)

2) Иностранные организации (нерезиденты),

осуществляющие деятельности в РФ через постоянное

представительство (получающие «активные» доходы)

3) Иностранные организации (нерезиденты),

1. Налог

прибыль организаций

получающие доходы

отнаисточников

в РФ («пассивные»

доходы)

Для каждой категории налогоплательщиков

установлен особый объект налога

4.

Консолидированная группаналогоплательщиков

Добровольное объединение организаций для

уплаты налога на прибыль по правилам,

установленным для единой организации.

Создается на основе договора, который подлежит

регистрации в налоговых органах.

Группа формируется на два налоговых периода.

5. в 2012 году зарегистрировано 11 договоров о создании КНГ в нефтяной, газовой, металлургической и телекоммуникационной отраслях: ОАО «Газпром

в 2012 году зарегистрировано 11 договоров о создании КНГ внефтяной, газовой, металлургической и телекоммуникационной

отраслях:

ОАО «Газпром» (50 юр.лиц, 4000 подразделений в 70 субъектах РФ),

ОАО «Татнефть», ОАО «Газпромнефть» (7 дочерних обществ), ОАО

ЛУКОЙЛ (41 участник), ОАО «Сургутнефтегаз» (6 участников), ОАО

«Роснефть» (22 участника), ОАО «Северсталь» (9 участников), ОАО

«Атомэнергопром» (31 участник), ОАО «Новолипецкий

металлургический комбинат», ОАО «Мечел» (15 участников), ОАО

«РТКомм.Ру».

С 1 января 2013 года предполагается заключение 4 новых договоров,

такую возможность рассматривают ОАО НОВАТЭК, ОАО «МегафонИнтернэшнл», ОАО «АвтоВАЗ», ОАО «Российские железные дороги»,

ОАО ВТБ и ОАО «Норильский никель». Информация о соглашениях,

их содержании и участниках КНГ налоговыми органами РФ не

публикуется.

6. Функционирование КГН в 2012 году привело к: - росту поступлений налога на прибыль организаций в размере 53 млрд. рублей в 78% субъектов Российск

Функционирование КГН в 2012 году привело к:- росту поступлений налога на прибыль организаций в

размере 53 млрд. рублей в 78% субъектов Российской

Федерации (65 регионов);

- снижению поступлений налога на прибыль организаций в

размере 61 млрд. рублей в 22% субъектов Российской

Федерации (18 регионов).

Поступления снизились на 8 млрд. рублей.

При этом налоговые обязательства отдельных групп

компаний увеличились, что связано с особенностями

определения налоговой базы участников КГН:

- невозможность переноса на будущее убытков до КНГ

- невозможность формирования отдельных видов резервов

(по сомнительным долгам и по гарантийному ремонту и

гарантийному обслуживанию по отношениям между

участниками КНГ).

7.

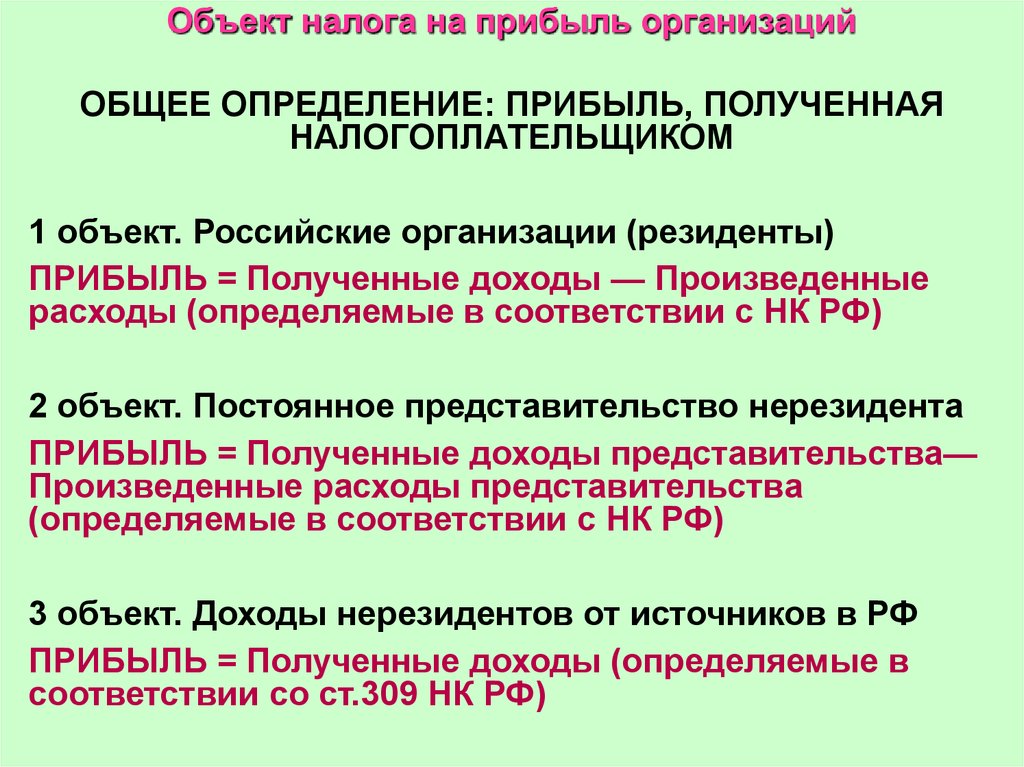

Объект налога на прибыль организацийОБЩЕЕ ОПРЕДЕЛЕНИЕ: ПРИБЫЛЬ, ПОЛУЧЕННАЯ

НАЛОГОПЛАТЕЛЬЩИКОМ

1 объект. Российские организации (резиденты)

ПРИБЫЛЬ = Полученные доходы — Произведенные

расходы (определяемые в соответствии с НК РФ)

2 объект. Постоянное представительство нерезидента

ПРИБЫЛЬ = Полученные доходы представительства—

Произведенные расходы представительства

(определяемые в соответствии с НК РФ)

3 объект. Доходы нерезидентов от источников в РФ

ПРИБЫЛЬ = Полученные доходы (определяемые в

соответствии со ст.309 НК РФ)

8. Соотношение финансовых терминов

ВыручкаДоход

Расходы

Расходы по

производству и

реализации

Прямые

расходы

Косвенные

расходы

НДС

Прибыль

Внереализационные

расходы

9.

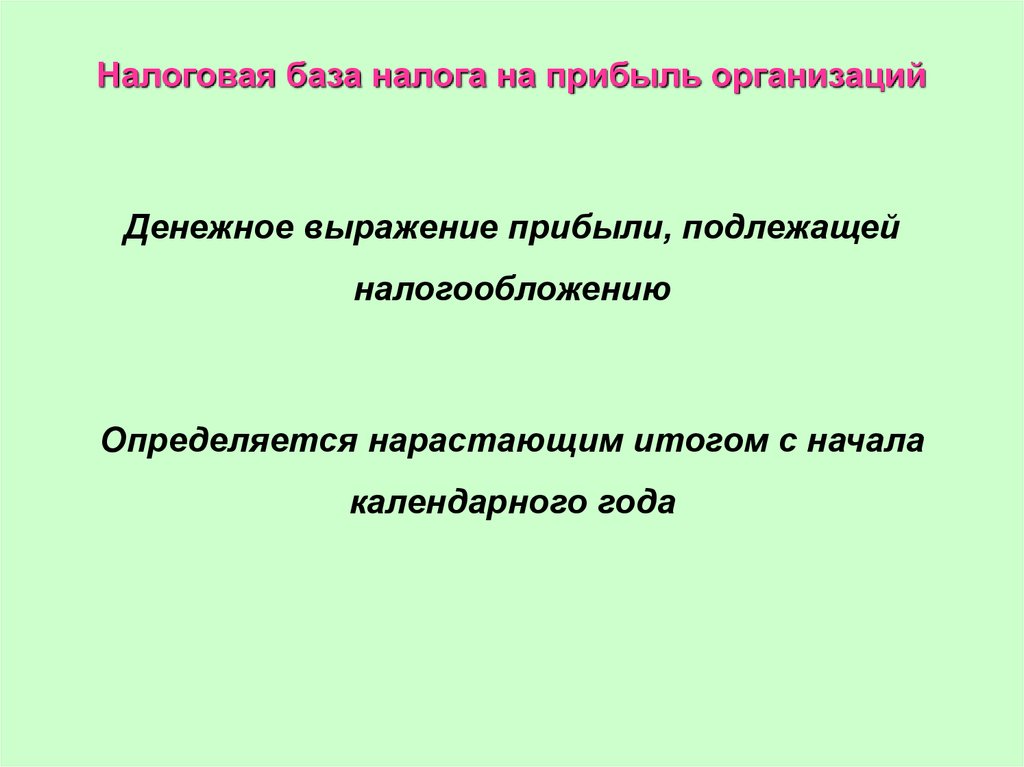

Налоговая база налога на прибыль организацийДенежное выражение прибыли, подлежащей

налогообложению

Определяется нарастающим итогом с начала

календарного года

10.

Принципы формирования налоговой базыСт. 274 НК РФ.

1.Раздельный учет по разным ставкам

2. Денежная форма учета (в рублях)

3. Рыночная оценка доходов по сделкам (без НДС)

4. Нарастающий учет с начала года

5. Исключение необлагаемых доходов (налог на игорный

бизнес, ЕНВД)

6. Особый порядок – для банков, страховщиков, НПФ,

проф.участников финансового рынка, клиринговых

организаций, участников проекта «Сколково»,

участников консолидированной группы, участников

инвестиционного товарищества

7. Раздельный учет по операциям с особым признанием

убытка

8. Метод учета доходов и расходов (начисления или

кассовый)

11. Операции с особым признанием убытка

- по ценным бумагам (наорганизованном и неорганизованном

рынке)

- по финансовым инструментам

срочных сделок (на организованном

и неорганизованном рынке)

- по операциям РЕПО

- по реализации основных средств

- по обслуживающим производствам и

хозяйствам

12. Кассовый метод

Право на применение – если в среднем запредыдущие 4 квартала сумма выручки

(без НДС) не превышает 1 млн.руб. в

квартал (кроме участников проекта

«Сколково», доверительного управления,

совместной деятельности (простое

товарищество), инвестиционного

товарищества)

Если этот показатель нарушается –

налогоплательщик обязан сделать

перерасчет с начала налогового периода

по методу начислений

13. Кассовый метод

Доходы и расходы признаются по мереоплаты или иного прекращения

обязательства. В доходах учитываются

полученные авансы.

14. Метод начисления

Доходы и расходы признаются в томпериоде, в котором они возникают исходя

из условий сделок (независимо от оплаты

возникшего обязательства), но:

- дата передачи материалов в производство

или подписания акта

- дата осуществления расчетов (по аренде)

- дата признания должником или вступления

в силу решения суда (по санкциям)

- ежемесячно – амортизация, расходы на

оплату труда

15. Классификация доходов

1. Доходы от реализации2. Внереализационные доходы

3. Доходы, не учитываемые для

целей налогообложения

16. Доходы от реализации

Выручка – НДСВнереализационные доходы

Доходы, не связанные

с реализацией

17. Примеры внереализационных доходов (ст. 250 НК РФ)

1)2)

3)

4)

5)

6)

7)

8)

От долевого участия

Курсовые разницы

Суммовые разницы

Штрафы, пени, санкции

% по договорам займа

От предоставления лицензионных прав

Восстановленные резервы

Безвозмездно полученное имущество

18. Доходы, не учитываемые для целей налогообложения

Ст. 251 – примеры1) Авансы по методу начисления

2) Инвестиционные вклады (взносы в

уставный капитал и др.)

3) Целевые поступления, гранты

4) Полученные займы

5) Имущество, полученное посредником для

исполнения договора

6) Имущество, полученное от собственников

19. Классификация расходов

1. Расходы по производству иреализации

2. Внереализационные расходы

3. Расходы, не учитываемые для

целей налогообложения

20. Обязательные критерии для признания расходов

Факт осуществленияДокументальное подтверждение

Экономическое обоснование

Направленность на получение дохода

Важно: Все критерии должны

соблюдаться одновременно

21. Право налогоплательщика

Самостоятельно определить, к какойгруппе следует отнести расходы, если

они могут быть учтены с равными

основаниями по нескольким группам.

Важно: следует учитывать установленную

классификацию буквально,

использование права возможно, если в

НК нет специальных указаний

22. Расходы по производству и реализации

1) По налоговой базе2) По элементам

-Материальные

-На оплату труда

-Амортизация

-Прочие

3) По реализации

- Прямые

-Косвенные

4) По виду (на ремонт, на НИОКР, на страхование,

на освоение природных ресурсов, нормируемые)

23. Косвенные расходы на производство и реализацию, а также внереализационные расходы признаются в полном объеме в расходах текущего периода

Прямые расходы относятся к расходамтекущего отчетного (налогового) периода по

мере реализации продукции, работ, услуг, в

стоимости которых они учтены

Применяются разные правила для прямых

расходов в производстве и торговле

24. Примеры нормируемых расходов

25. Расходы на страхование работников

1) Обязательное страхование –принимаются в полном объеме

2) Добровольное личное страхование на

случай смерти или причинения вреда

здоровью – 15000 руб. в год на 1

застрахованного

3) Долгосрочное страхование жизни,

пенсионное страхование, выплаты в ПФР и

НПФ – 12% от расходов на оплату труда

4) Добровольное медицинское страхование

или оплата медицинского обслуживания –

6% от расходов на оплату труда

26. Амортизация

Стоимость амортизируемого имуществапризнается в расходах через амортизацию

Имущество (ОС, в т.ч. неотделимые

улучшения) и объекты интеллектуальной

собственности (НМА):

- находятся в собственности,

- используются для извлечения дохода,

- срок полезного использования более 12

месяцев,

- первоначальная стоимость более 100000

рублей

27. Определение стоимости амортизируемого имущества

Первоначальная стоимость основныхсредств – расходы на приобретение и

доведение до пригодного к использованию

состояния

Лизинговые объекты – стоимость

приобретения для лизингодателя

Последующая переоценка запрещена

Первоначальная стоимость увеличивается

при реконструкции, модернизации,

достройке, дооборудованию и т.п.

28. Амортизационные группы

Амортизируемое имуществораспределяется на группы

исходя из срока полезного

использования, который

определяется на дату ввода

объекта в эксплуатацию.

29. Срок для основных средств

Срок полезного использованияопределяется на основании

Постановления Правительства

РФ № 1 от 01.01.2002г.

Плательщик имеет право принять

более продолжительный срок

полезного использования

30. Амортизационные группы

1-я группа – от 1 до 2 лет2-я группа – от 2 до 3 лет

3-я группа – от 3 до 5 лет

4-я группа – от 5 до 7 лет

5-я группа – от 7 до 10 лет

6-я группа – от 10 до 15 лет

7-я группа – от 15 до 20 лет

8-я группа – от 20 до 25 лет

9-я группа – от 25 до 30 лет

10-я группа – свыше 30 лет

31. Методы амортизации

1) Линейный2) Нелинейный

Выбор метода осуществляется плательщиком

самостоятельно и устанавливается в учетной

политике.

Если выбран нелинейный метод, то переход на

линейный возможен через 5 лет

Начало амортизации – 1-е число следующего

месяца после приобретения объекта, окончание 1-е число следующего месяца после выбытия

объекта

32. Пример линейной амортизации

Норма амортизации - % от стоимостиимущества

Линейная норма определяется как 1,

деленная на срок полезного

использования в месяцах, умноженная на

100

Компьютер – 2 амортизационная группа, срок

полезного использования 25 месяцев.

Линейная норма = 1 / 25 = 0,04%

Применяется к первоначальной стоимости

каждого объекта

33. Нелинейная амортизация

Начисляется по нормам,установленным НК, к

остаточной стоимости

суммарного баланса по каждой

амортизационной группе

34. Нелинейные нормы амортизации

1 гр. – 14,3 % (в месяц)2 гр. – 8,8 %

3 гр. – 5,6 %

4 гр. – 3,8 %

5 гр. – 2,7 %

6 гр. – 1,8 %

7 гр. – 1,3 %

8 гр. – 1,0 %

9 гр. – 0,8 %

10 гр. – 0,7 %

35. Пример нелинейной амортизации

1) Компьютер (2 амортизационная группа) 45000руб.

2) Сервер (2 амортизационная группа) – 100000

руб. + расходы на наладку 20000

Нелинейная норма = 8,8%

1 месяц эксплуатации. Суммарный баланс =

(45000+120000 руб.) = 165000 руб.

Амортизация 1 мес. = 165000 х 8,8% = 14520

2 месяц эксплуатации. Суммарный баланс =

165000 – 14520 = 150480руб.

Амортизация 2 мес. = 150480 х 8,8% = 13242,24

36. Расходы на страхование

По обязательным видам – без ограниченияПо добровольным видам – по списку

- Транспорт, грузы, основные средства,

НМА, объекты кап. строительства,

товарно-материальные запасы, урожай,

иное имущество

- Риски в связи с СМР

- Ответственности (условия международных

договоров)

- Иные виды, если для плательщика

страхование является условием

деятельности

37. Прочие расходы

В пределах норм, установленныхПравительством:

- Компенсация за использование личных

автомобилей

По установленным тарифам

- Услуги нотариуса

Представительские расходы – 4% от

расходов на оплату труда

По нормативам – расходы на содержание

вахтовых поселков

38. Прочие расходы

Расходы на рекламу ненормируемые :- Наружная реклама

Объявления в СМИ

Участие в выставках, ярмарках,

оформление витрин и демонстрационных

залов, рекламные брошюры и каталоги,

уценка образцов

• Прочие расходы нормируются (в том числе

– стоимость призов, вручаемых в рамках

рекламных акций) – 1% от доходов

-

39. Прямые расходы текущего месяца уменьшаются на НЗП

• При этом расчет остатков НЗП учитывает:• 1) остатки в незавершенном процессе

производства

• 2) остатки на складе готовой продукции

• 3) отгруженную, но не реализованную

продукцию

• Остатки НЗП включаются в состав прямых

расходов следующего налогового периода

40. Основные методы распределения расходов в производстве

• - по плановой (нормативной)себестоимости.

• - пропорционально расходу основного

сырья (в натуральных измерителях), за

минусом технологических потерь

• Налогоплательщики, оказывающие

услуги, имеют право не выделять

прямые расходы и признавать все

расходы косвенными

41. Примеры внереализационных расходов (ст. 265 НК РФ)

На управление ценными бумагамиКурсовые разницы

Суммовые разницы

Штрафы, пени, санкции

% по долговым обязательствам любого

вида (в том числе – инвестиционные)

6) Резерв по сомнительным долгам

7) Бонусы и премии покупателям

8) Отдельные виды убытков

1)

2)

3)

4)

5)

42. Расходы по долговым обязательствам

Общие правила (ст. 269 НК РФ):1)Учитываются расходы в виде % и дисконта по

любым долговым обязательствам (кредиты,

займы, банковские вклады, облигации, векселя)

2)Расходы - по текущим и инвестиционным

3)Момент признания – последнее число каждого

месяца

4)Три способа признания расходов в виде

процентов: 1) в общем случае – без ограничения

(с 2015г.), 2) для банков при сделках с

зависимыми лицами – в пределах нормативов от

ставки рефинансирования, 3) по контролируемой

задолженности – коэффициент капитализации

43. Отчисления на формирование резерва по сомнительным долгам

1) Создание резерва – правоналогоплательщика

2) Суммы отчислений в резерв включаются в

состав внереализационных расходов на

последнее число отчетного (налогового)

периода.

3) В резерве учитывается исключительно

задолженность по операциям реализации

4) Сумма создаваемого резерва по

сомнительным долгам не может превышать

10 процентов доходов от реализации

44. Отдельные виды убытков

- убытки прошлых периодов, выявленные втекущем отчетном (налоговом) периоде;

- суммы безнадежных долгов, в том числе

не покрытые за счет средств резерва;

- потери от простоев по внутренним

причинам,

- некомпенсируемые виновниками простои

по внешним причинам

- недостачи при отсутствии виновных лиц

(подтверждается документально МВД)

- потери от стихийных бедствий,

чрезвычайных ситуаций

45. Примеры расходов, не уменьшающих налоговую базу (ст. 270 НК РФ)

Штрафы за нарушение законодательстваПлата за сверхлимитное загрязнение

Расходы капитального характера

Расходы за счет целевых средств

Расходы, превышающие установленные

лимиты и ограничения

6) Расходы, не соответствующие хотя бы

одному их общих критериев признания

1)

2)

3)

4)

5)

46. Пример

Строительная компания строит два объекта: № 1– за 3 млн., № 2 - за 5 млн.

Купили материалы на 4 млн., списали на объект

№ 1 – 1,5 млн., № 2 – 2 млн.

Зарплата строителей: № 1 – 0,8 млн., № 2 – 1

млн.

Амортизация строительных машин – 0,3 млн.

Расходы на содержание дирекции – 0,5 млн.

Оплатили проценты за кредит (20%) – 0,4 млн.

Заказчик подписал акт приемки по объекту № 2,

Объект № 1 не принят из-за недоделок

47. Формируем налоговую базу

Расчет доходов от реализации:5 млн. – (5 млн. × 18 ÷ 118) = 5 млн. – (0,8) = 4,2 млн.

Расчет прямых расходов:

Прямые расходы

Объект № 1

Объект № 2

Комментарий

Материалы

1,5

2

Не списано 0,5 млн.

Зарплата рабочих

0,8

1

Амортизация

0,1 (44 %)

0,2 (56%)

Итого

2,4

3,2

Косвенные расходы (дирекция) – 0,2 млн.

Внереализационные (проценты) – 0,4 млн.

Расчет налоговой базы: 4,2 – 3,2 – 0,2 – 0,4 = 0,6

Налог: 0,6 × 20% = 0,12 млн.

Распределяем

пропорционально

расходам на зарплату

48. Если получен убыток

• Налоговая базапризнается равной 0

• Полученный убыток может

быть перенесен на

будущее

49. Перенос убытка на будущее

•Является правом налогоплательщика•Убыток прошлых лет может быть

перенесен целиком или частично на

текущий налоговый период

•Используется в пределах 50%

налоговой базы

•Если убытки возникли в течение

нескольких лет – устанавливается

очередность переноса

50.

Ставки налога на прибыль организацийБазовые ставки (используются

налогоплательщиками)

Основная — 20% (17% - региональные бюджеты,

3% - в федеральный бюджет)

Субъектам Федерации предоставлено право

понижать ставку до 12,5% (за счет доли, зачисляемой

в региональные бюджеты), распределение 12,5% + 3%

Льготная ставка — 0%

- прибыль ЦБ РФ (от операций по регулированию

денежного обращения)

- прибыль сельскохозяйственных

товаропроизводителей (от производства и

первичной переработки с/х продукции – 70% доходов)

- деятельность образовательных и медицинских

организаций (90% доходов)

- инвест.проекты и ТОРы

51.

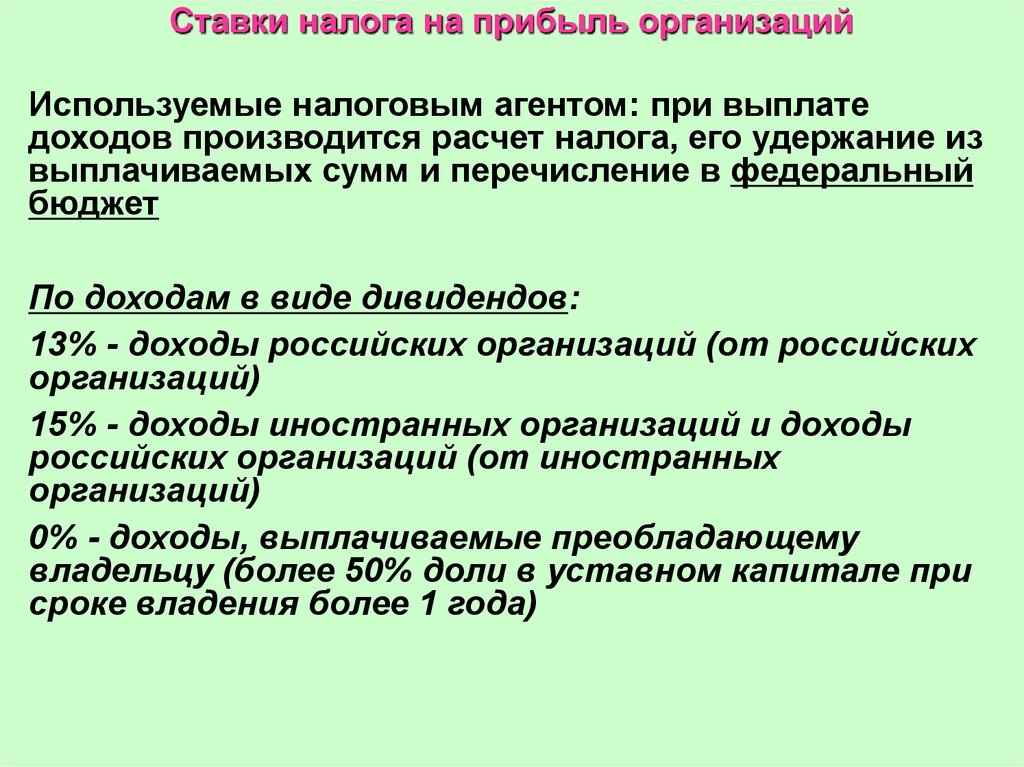

Ставки налога на прибыль организацийИспользуемые налоговым агентом: при выплате

доходов производится расчет налога, его удержание из

выплачиваемых сумм и перечисление в федеральный

бюджет

По доходам в виде дивидендов:

13% - доходы российских организаций (от российских

организаций)

15% - доходы иностранных организаций и доходы

российских организаций (от иностранных

организаций)

0% - доходы, выплачиваемые преобладающему

владельцу (более 50% доли в уставном капитале при

сроке владения более 1 года)

52.

Ставки налога на прибыль организацийИспользуемые налоговым агентом: при выплате

доходов производится расчет налога, его удержание из

выплачиваемых сумм и перечисление в федеральный

бюджет

По процентным от ценных бумаг:

15% - проценты по государственным и

муниципальным ценным бумагам

9% - проценты по ценным бумагам с ипотечным

покрытием (эмитированным до 2007г.)

0% - проценты по государственным и

муниципальным ценным бумагам (эмитированным до

20.01.1997г.)

- проценты по облигациям ГВЗ 1999г.

(эмитированным при новации)

53.

Ставки налога на прибыль организацийИспользуемые налоговым агентом: при выплате

доходов производится расчет налога, его удержание из

выплачиваемых сумм и перечисление в федеральный

бюджет

По доходам иностранных организаций от источников

в РФ:

20% - основная ставка (кроме доходов от

международных перевозок, дивидендов,

государственных долговых обязательств)

10% - доходы от международных перевозок (фрахт)

Если международным договором предусмотрены

иные условия и ставки, применяются положения

международного договора

54.

Порядок исчисления налога на прибыльНалог исчисляется:

1) Налогоплательщиком самостоятельно исходя из

налоговой базы и соответствующей налоговой ставки

по итогам налогового периода (по отчетным периодам

исчисляются авансовые платежи) с представлением

налоговой декларации.

2) Налоговым агентом при каждой выплате доходов

исходя из налоговой базы и соответствующей

налоговой ставки (представляются сведения о

произведенных выплатах, удержаниях и

перечислениях)

Налоговый период — календарный год (уплата и

декларация 28 марта года, следующего за отчетным)

Отчетные периоды: 1) 1 квартал, полугодие, 9 месяцев

2) по выбору налогоплательщика — один, два, три

месяца и т. д. - до 11 месяцев

55.

Порядок уплаты налога на прибыльПо налогу предусмотрена уплата авансовых платежей

Приоритетная форма — ежемесячные авансовые

платежи по прибыли предудущего квартала

Отчетные периоды: 1 квартал, полугодие, 9 месяцев

Расчет: 1/3 от суммы налога по предыдущему кварталу,

уплата 28 числа каждого месяца квартала

Декларация и доплата: 28 числа месяца, след. за

отчетным периодом

По выбору налогоплательщика — ежемесячные

авансовые платежи по фактической прибыли

Отчетные периоды: один, два, три и т. д. - до 11

месяцев

Расчет: нарастающим итогом по отчетным периодам

Декларация и уплата: 28 числа месяца, след. за

отчетным периодом

56.

Порядок уплаты налога на прибыльЛьготная форма — ежеквартальные авансовые

платежи

Отчетные периоды: 1 квартал, полугодие, 9 месяцев

Расчет: нарастающим итогом по отчетным периодам

Декларация и уплата: 28 числа месяца, след. за

отчетным периодом

Освобождены от ежемесячных платежей:

- организации с ежеквартальной выручкой 15 млн.руб.

- бюджетные и автономные учреждения

- постоянные представительства иностранных компаний

- участники простых и инвестиционных товариществ

- инвесторы соглашений о разделе продукции

- выгодоприобретатели по договору доверительного

управления

57. Уплата налога на прибыль налоговыми агентами

Не позднее следующего дняпосле выплаты доходов

налогоплательщику