Математика

МатематикаПохожие презентации:

Математические методы прогноза и восстановления зависимостей

1.

Математические методыпрогноза и восстановления

зависимостей

2.

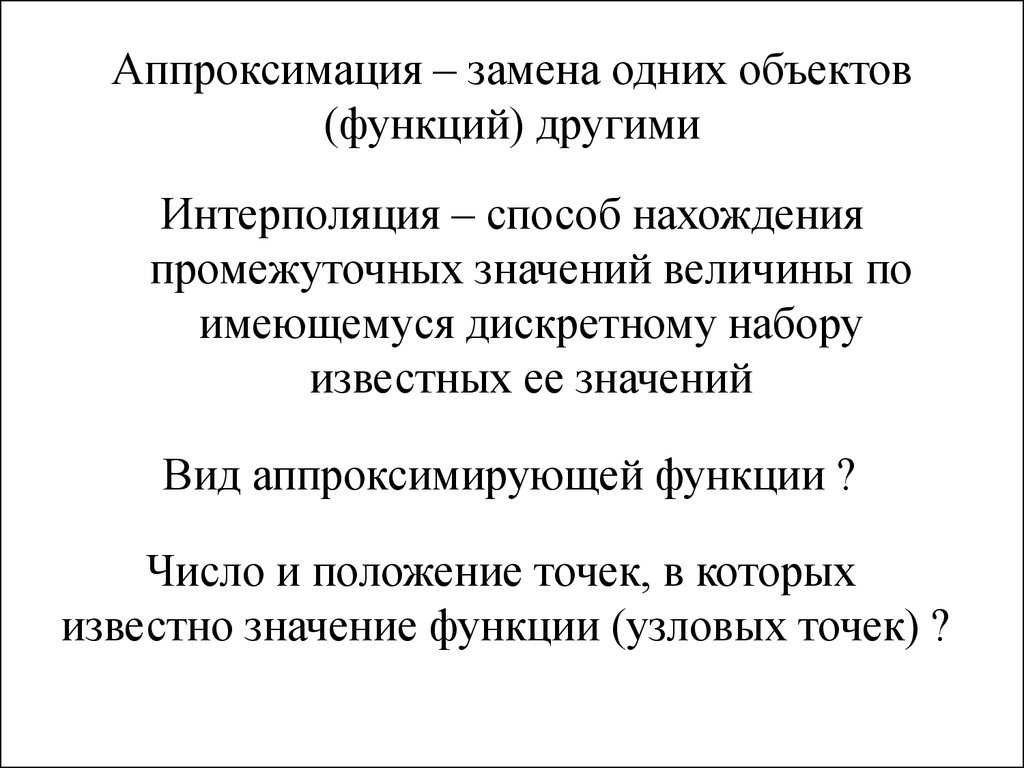

Аппроксимация – замена одних объектов(функций) другими

Интерполяция – способ нахождения

промежуточных значений величины по

имеющемуся дискретному набору

известных ее значений

Вид аппроксимирующей функции ?

Число и положение точек, в которых

известно значение функции (узловых точек) ?

3.

Полиномиальная аппроксимация2

n

y

a

a

x

a

x

...

a

x

0 1 2

n

Степень полинома на единицу меньше числа

узловых точек

2

n

y

a

a

x

a

x

...

a

x

1

0

1

1

2

1

n

1

2

n

y

a

a

x

a

x

...

a

x

2 0 1

2 2

2

n

2

......................

2

n

y

a

a

x

a

x

...

a

x

n 0 1

n 2

n

n

n

4.

Кусочно полиномиальная аппроксимацияПолиномы Лагранжа

n 1

(x xi)

n 1

i 1(i j)

y

yj n 1

j 1

(

x

x

)

j

i

i 1(i j)

(

x

x

)(

x

x

)(

x

x

)(

x

x

)(

x

x

)(

x

x

)

2

3

1

3

1

2

y

y

y

y

1

2

3

(

x

x

)(

x

x

)

(

x

x

)(

x

x

)

(

x

x

)(

x

x

)

1

2

1

3

2

1

2

3

3

1

3

2

5.

Многочлены Эрмитаn

1

y

H

(

x

)

y

h

(

x

)

y

j

j

j

j

j

1

n

1

(x xj)

(x xi)2

hj

i

1(i j)

n

1

2

(

x

x

)

j i

i

1(i j)

n

1

1

a

2

x

i

1x

j

i

n

1

(ax

b)

(x xi)2

Hj

i

1(i j)

n

1

2

(

x

x

)

j i

i

1(i j)

b 1 axj

6.

Полиномы Ньютонаy

y

(

x

x

)[

x

,

x

]

(

x

x

)(

x

x

)[

x

,

x

,

x

]

.

0

0

1

0

0

1

2

1

0

(

x

x

)(

x

x

)...(

x

x

)[

x

,...

x

]

0

1

n

1

n

n

yj y

i

[xj,x

i]

xj x

i

[

x

,

x

]

[

x

,

x

]

i

1

i

i

i

1

[

x

,

x

,

x

]

i

1

i

i

1

x

x

i

1

i

1

7.

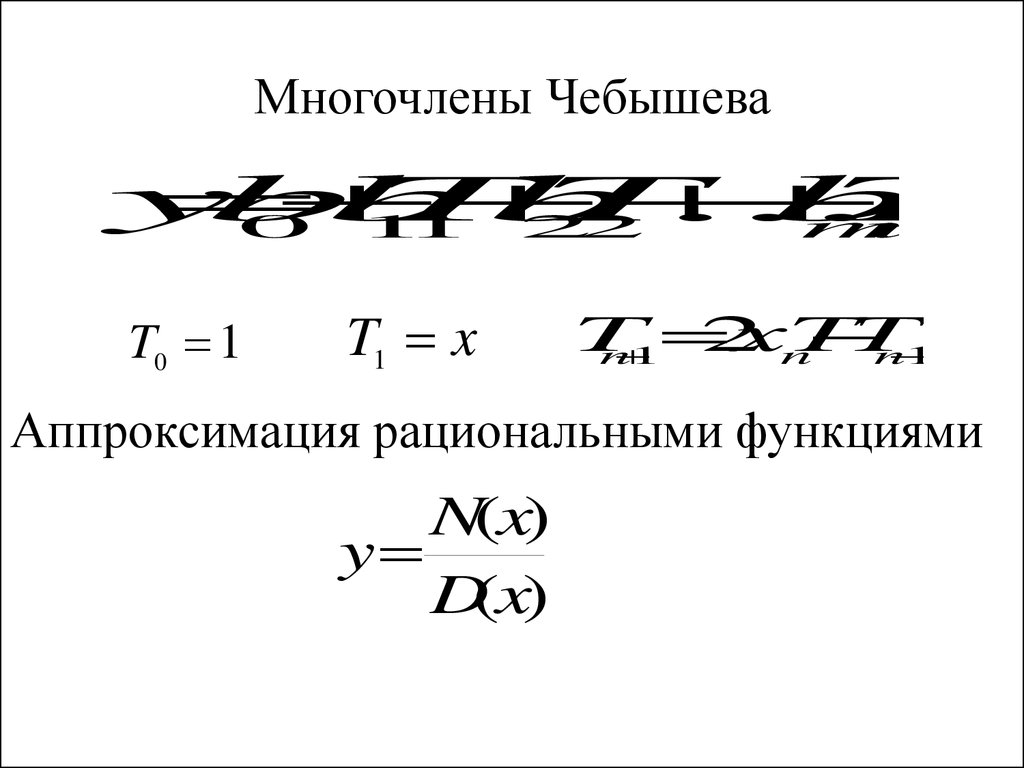

Многочлены Чебышеваy

b

b

T

b

T

...

b

T

0

1

1

2

2

m

m

T0 1

T1 x

T

2

xT

T

n

1

n

n

1

Аппроксимация рациональными функциями

N(x)

y

D(x)

8.

Сплайн-интерполяцияКвадратичный сплайн

2

y

a

b

(

x

x

)

c

(

x

x

)

i

i

i

1

i

i

1

xi 1 x xi

ai yi 1

2

y

a

b

(

x

x

)

c

(

x

x

)

i

i

i

i

i

1

i

i

i

1

y

(

x

0

)

y

(

x

0

)

i

i

y (x0) 0

9.

Кубический сплайн2

3

y

a

b

(

x

x

)

c

(

x

x

)

d

(

x

x

)

i

i

i

1

i

i

1

i

i

1

xi 1 x xi

ai yi 1

2

3

y

a

b

(

x

x

)

c

(

x

x

)

d

(

x

x

)

i i ii i

1ii i

1 ii i

1

y

(

x

0

)

y

(

x

0

)

i

1

i

1

y

(

x

0

)

y

(

x

0

)

i

i

"

(

x

0

)

y

"

(

x

0

)

y

''(

x

0

)

y

"

(

x

0

) y

i

i

i

1

i

1

(

(

y

x

)

y

x

)

0

0

n

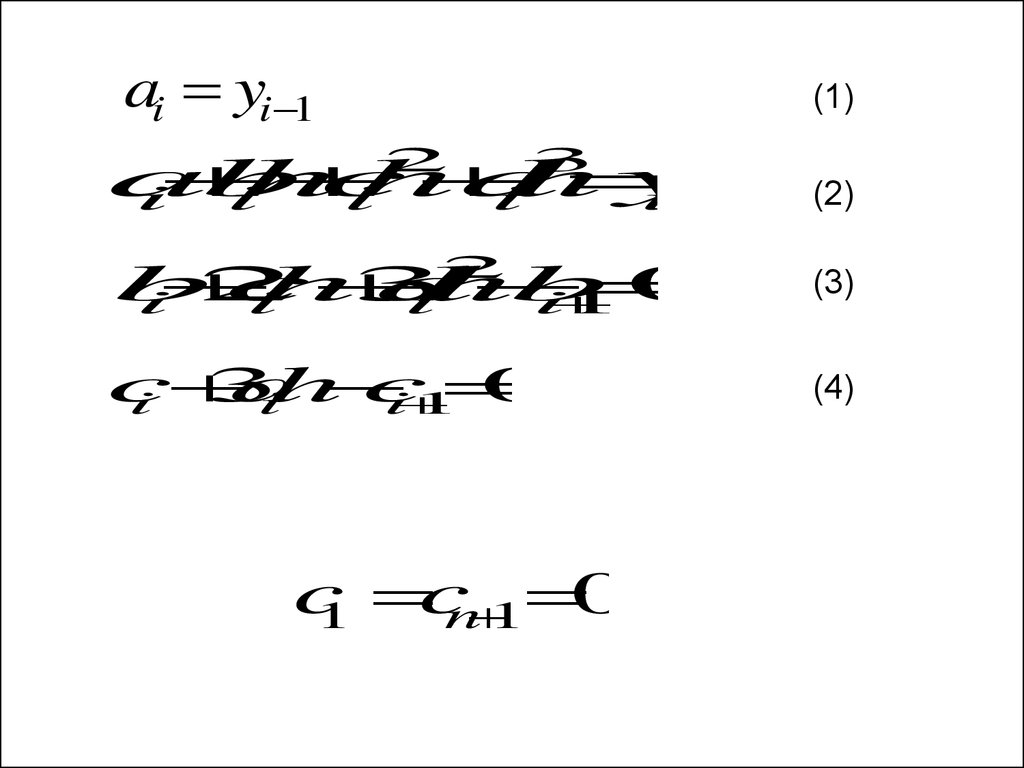

10.

ai yi 1(1)

a

b

h

c

h

d

h

y

i

i

i

i

i

(2)

b

2

c

h

3

d

h

b

0

i

i

i

i

1

(3)

c

3

d

c

0

i

ih

i

1

(4)

2

3

2

c

1 c

n

1 0

11.

Метод прогонкиA

c

D

c

B

c

G

ii

1

ii

ii

1

i

c

c

i

i

1

i

1

i

1

B

i

i

1

D

A

i

i

i

G

A

i

i

i

i

1

D

A

i

i

i

12.

Интерполяция с использованиембазисного сплайна

n

yi siBi

i 1

1

3

B

(

x

x

)

i

i

2

3

4

h

xi 2 x xi 1

xi 1 x xi

1

3

3 23 3

B

(

x

x

)

(

x

x

)

(

x

x

)

i

i

1

i

1

i

1

2

3

4

4

h 4

h

4

h

xi x xi 1

1

3

3 23 3

B

(

x

x

)

(

x

x

)

(

x

x

)

i

i

1

i

1

i

1

2

3

4

4

h 4

h

4

h

xi 1 x xi 2

1

3

B

(

x

x

)

i

2

3 i

4

h

13.

Аппроксимация Фурьеn

1

n

1

y

a

/

2

a

cos(

kx

/

n

)

b

sin(

kx

/

n

)

a

/

2

c

x

)

0

k

k

n

k

1

N 2n

2

n

1

k

1

h 1

2

n

1

a

1

/

n

y

(

x

)

cos(

kx

/

n

) b

1

/

ny

(

x

)

sin(

kx

/

n

)

k

k

x

0

x

0

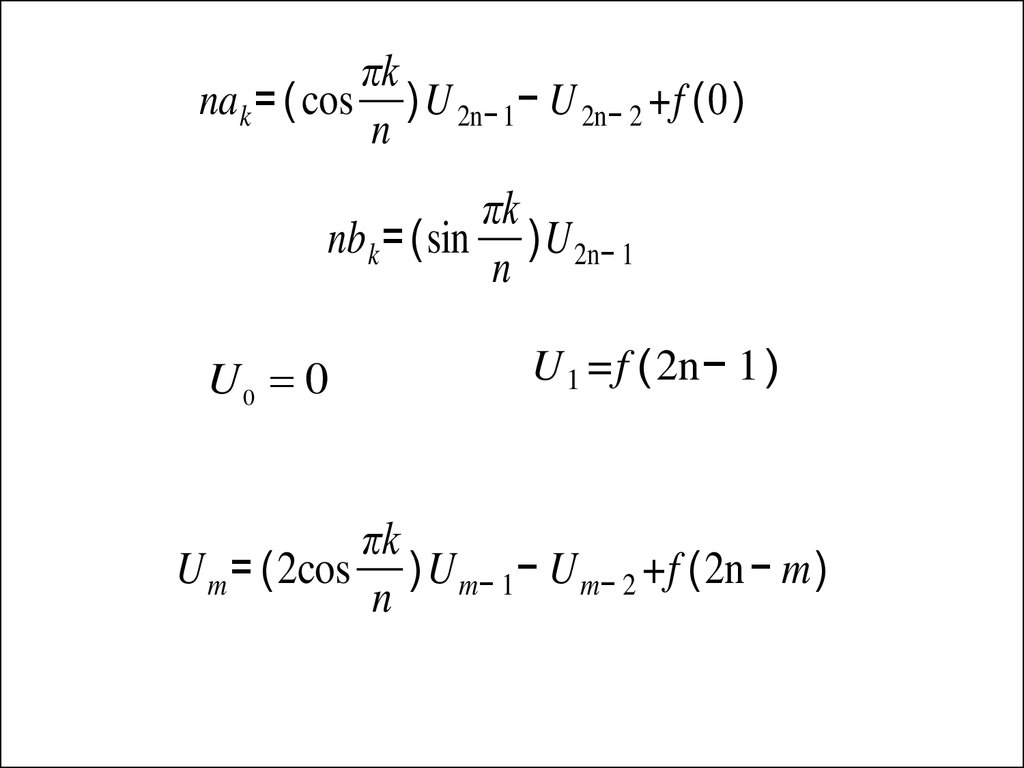

14.

πkna k = ( cos )U 2n− 1 − U 2n− 2 +f (0 )

n

πk

nb k = (sin )U 2n− 1

n

U0 0

U 1 =f (2n− 1 )

πk

U m = (2cos )U m− 1 − U m− 2 +f (2n − m)

n

15.

Использование усеченного ряда (M гармоник)∑ ( f − f M )2 = ∑

x

x

[

2

M

a

0

2

f −n

+ ∑ ( a2k +b2k )

2 k=1

Ряд по косинусам

N

1

x

N

1

N−1

k

f

(− 1 )

2 0

πk

ak =

+ ∑ f ( x ) cos

x+

fN

N 2 x=1

N

2

[

]

]

16.

Медленное изменение по времениN

1

x N

N

a

(

t

)

1

/

N

y

(

x

t

)

cos(

mx

/

N

)

m

x

N

1

N

b

(

t

)

1

/

N

y

(

x

t

)

sin(

mx

/

N

)

m

x

N

1

17.

Смешение частотA

a

2

a

0

0

2

jN

j

1

A

a

(

a

a

)

k

k

2

(

j

k

)

N

2

(

j

k

)

N

j

1

B

b

(

b

b

)

k

k

2

(

j

k

)

N

2

(

j

k

)

N

j

1

18.

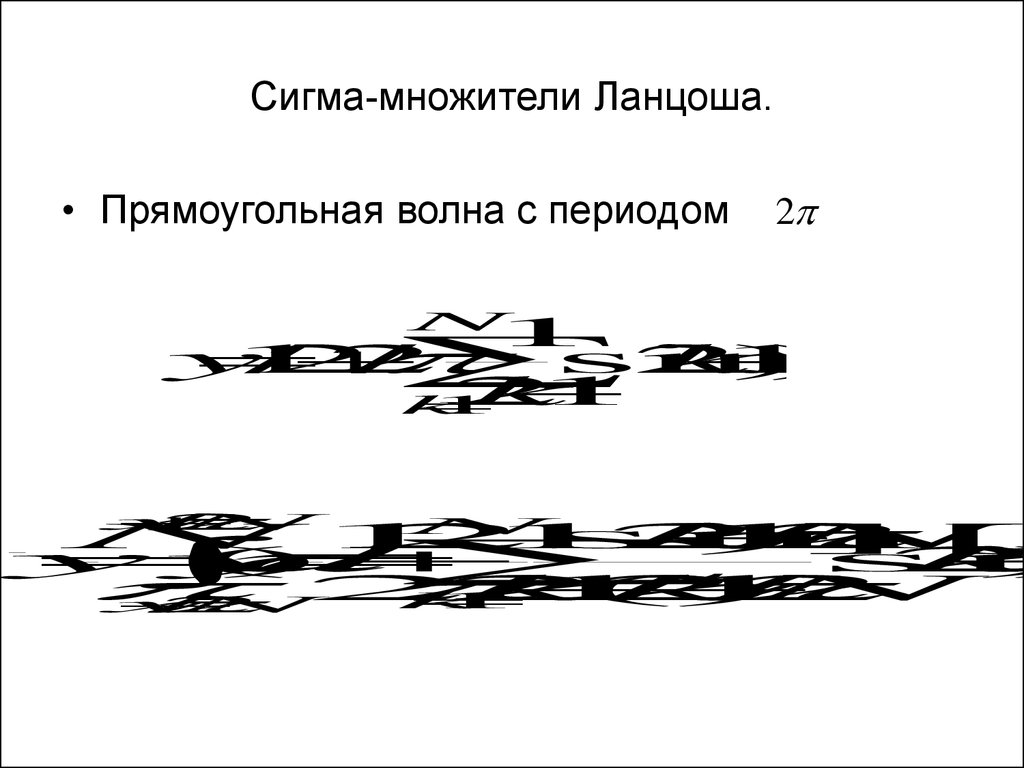

Сигма-множители Ланцоша.• Прямоугольная волна с периодом

2

N

1

y

1

/

2

2

/

sin((

2

k

1

)

x

)

2

k

1

k

1

x

/

2

N

N

N

1

2

1

sin[

2

k

1

)

/

2

N

]

y

y

(

)

d

si

2

k

1

)

x

)

2

2

k

1

(

2

k

1

)

/

2

N

k

1

x

/

2

N

19.

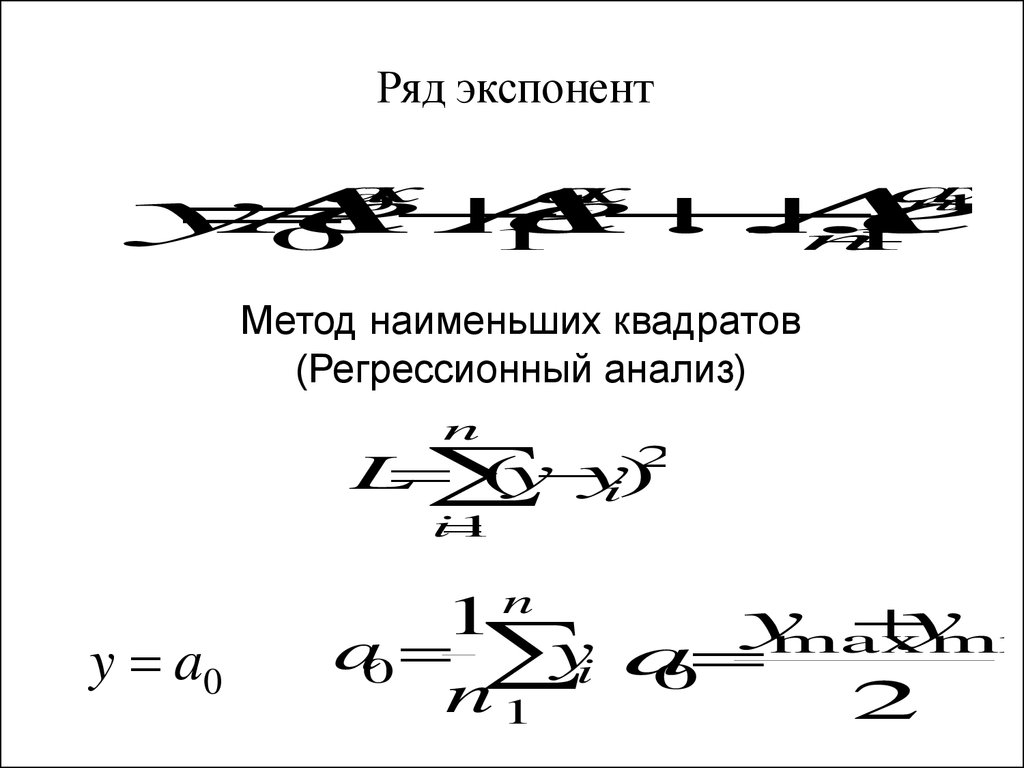

Ряд экспонентy

A

e

A

e

...

A

e

a

x

0

0

a

x

1

1

a

x

n

1

n

1

Метод наименьших квадратов

(Регрессионный анализ)

n

2

L

(

y

y

)

i

i

1

1

y

y

max

min

a0

yi a

0

n1

2

n

y a0

20.

y a0 a1xn

n

n

n

2

yi x

x

i x

i

iy

i

i

1 i

1

i

1 i

1

a

0

n

n

2

2

n x

(

x

)

i

i

i

1

i

1

n

n

n

n

xiyi

xi yi

i

1 i

1

a1 i 1n

n

2

2

n

xi (

xi)

i

1

i

1

y

a

a

x

a

x

0

1

2

2

Ортогональные многочлены –

Лежандра, Лагерра, Эрмита, Чебышева

y

a

a

F

a

F

...

0

1

1

2

2

21.

Полиномы ЛежандраP0 1

P1 x

1 2

P

3

x

1

)

2 (

2

1 4

2

P

(

35

x

30

x

3

)

4

8

1 3

P

5

x

3

x

)

3 (

2

y

a

a

(x

x

)

1

'

0

22.

Оценка дисперсии2

V(a )

'

0

SS

2

ош

n 2

2

V(a1 )

Sxx

n

SS

(

y

y

ˆj)

ош

j

2

j

S

(x

x

)

xx

j

2

j

Множественный коэффициент детерминации

ˆ y)

(y

2

R

2

j

j

(y y)

2

j

j

23.

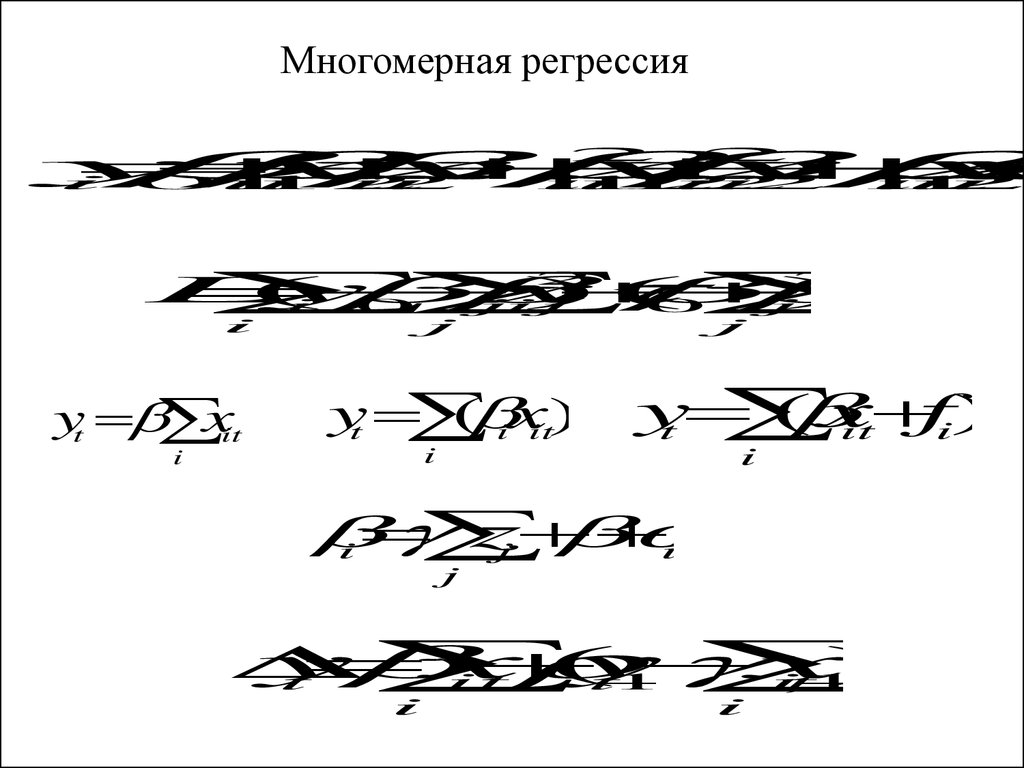

Многомерная регрессия2

2

y

x

x

...

x

x

...

x

x

.

i 0

1

i

1

i 2

i

2

i

11

i

1

i 22

i

2

i

12

i

1

i

2

i

2

2

L

(

y

x

)

(

)

i

0

jij

0

j

i

yt

xit

j

j

yt

( ixit)

i

i

y

(

x

fi)

t

it

i

z

i

j

i

j

y

x

(

y

x

)

t

it

t

1

i

,

t

1

i

i

24.

Множество исходных данных разбивается натри множества: обучающее, проверочное и контрольное

2

2

y

a

a

x

a

x

a

x

x

a

x

a

x

j

0

j

1

j

j 2

j

3

j

j

4

jj

j 5

2

2

z

a

a

y

a

y

a

y

y

a

y

y

y

l

0

l

1

l

l 2

l

3

l

l 4

ll

l

5

2

y

(

a

a

x

a

x

)

0

i

1

i i

2

i i

i

25.

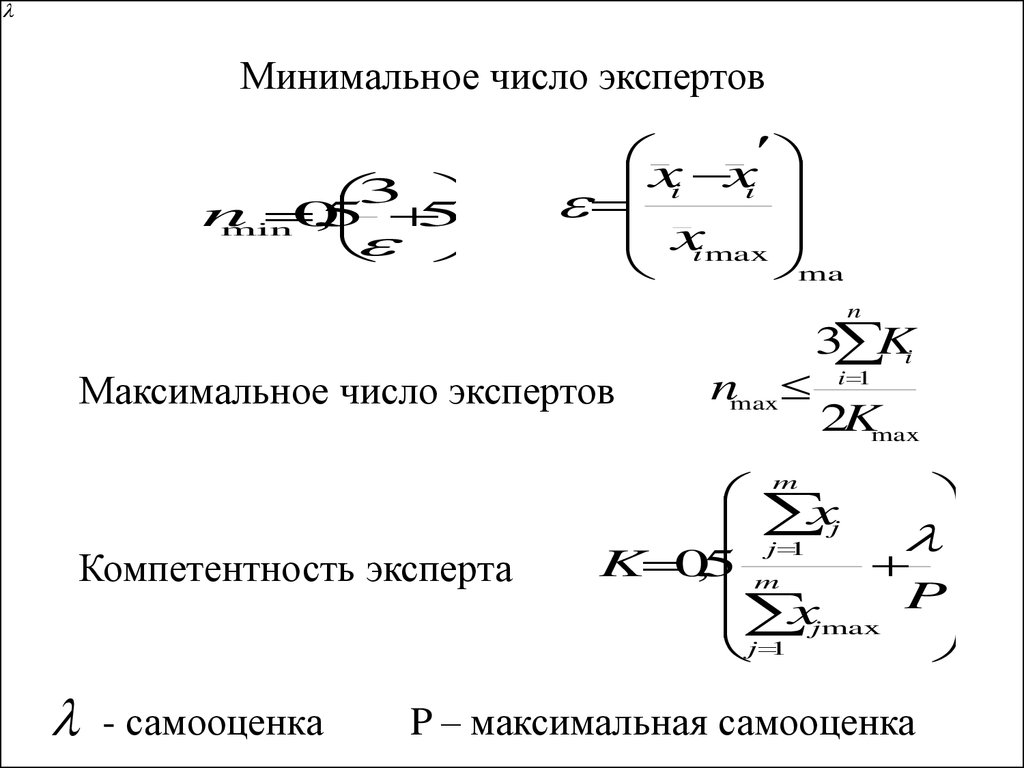

Минимальное число экспертов3

n

0

,5

5

min

x x

i

i

ximax

max

n

Максимальное число экспертов

nmax

3 Ki

i 1

2Kmax

x

j

j 1

K 0,5 m

x

P

jmax

j 1

m

Компетентность эксперта

- самооценка

P – максимальная самооценка

26.

ln

x

q

x

i

kK

Среднее взвешенное

k

1j

1

Вес

Wij

n

xij

m

Wi

x

i 1

k

j ij

ij

Вариационный размах

W

ij

j 1

n

R

x

x

i

imax imin

x x

2

n

Среднеквадратичное отклонение

Коэффициент вариации

V

i

xi

j 1

ij

i

n 1

27.

Коэффициент ранговой корреляции Спирменаxij xif

6

1 i 1 2

m 1

m

m

2

Коэффициент конкордации

2

1

12

x

m

1

ij n

i

1

j

1

2

W

K

2

2

m

n

m

1

m

n

28.

Скользящее среднееi t p

1) сглаживание

yt

di

i t p

2 p 1

i t p

сглаживание с весом y t

i t p

fi 1

i t p

d i fi

i t p

i t p

fi

i t p

29.

2) прогноз1 i t

y

d

i

1

i

p

1

i

t

p

1

y

y

d

d

)

t

1

t (

t

t

p

p

1

Экспоненциально взвешенное среднее

2

3

y

d

(

1

)

d

(

1

)

d

(

1

)

d

.

t

1

t

t

1

t

2

t

2

y

d

(

1

)

y

t

1

t

t

1

30.

Прогноз при наличии трендаАддитивный тренд

Метод Холта

yt u

b

t

t

u

Ad

(

1

A

)(

u

b

)

t

t

t

1

t

1

b

B

(

u

u

)

(

1

B

)

b

t

t

t

1

t

1

31.

Модификация Муираy

u

b

[

(

1

A

)

/

A

]

t

t

t

u

Ad

(

1

A

)

u

t

t

t

1

b

B

(

u

u

)

(

1

B

)

b

t

t

t

1

t

1

Метод Бокса-Дженнингса

yt 1 ut

t

u

u

(

e

e

)

e

e

t

t

1

1

t

t

1

0

t

1

t

et dt yt

t

32.

Двойное сглаживание Браунаyt ft b

t

ft 2ut ut

b

(

u

u

t

t

t)

1

u

d

(

1

)(

u

b

)

t

t

t

1

t

1

u

u

(

1

)

u

t

t

t

1

33.

Адаптивное сглаживание Браунаyt ft b

t

2

u

u

b

(

1

)

e

t

t

1

t

1

t

2

b

b

(

1

)e

t

t

1

t

et dt yt

Мультипликативный тренд

yt trt

Метод Муира

d

(

1

)

r

t

t

t

t

1

d

t

r

(

1

)

r

t

t

1

t

1

34.

Сезонномультипликативный трендМетод Холта - Винтера

f

(

u

b

)

F

t

t

t

t

L

d

t

u

A

(

1

A

)(

u

b

)

t

t

1

t

1

F

t

b

B

(

u

u

)

(

1

B

)

b

t

t

t

1

t

1

d

t

F

C

(

1

C

)

F

t

t

L

u

t

1n

Fk 1

nk 1

35.

fu

1

b

t

t(

t)F

t

L

Ad

t

u

(

1

A

)(

1

b

)

u

t

t

1

t

1

F

t

L

B

(

u

u

)

t

t

1

b

(

1

B

)

b

t

t

1

u

t

1

Cd

t

F

(

1

C

)

F

t

t

L

u

t

36.

Сглаживание ряда (скользящее среднееили медианное) по периоду

Выделение тренда и определение

коэффициентов сезонности

аддитивных или мультипликативных

Нормирование коэффициентов сезонности

37.

Фиктивные переменныеn

y

a

a

t c

D

t

0

1

i i

i

1

1

событ

_

прои

D

i

0

событи

_

не

_

прои

38.

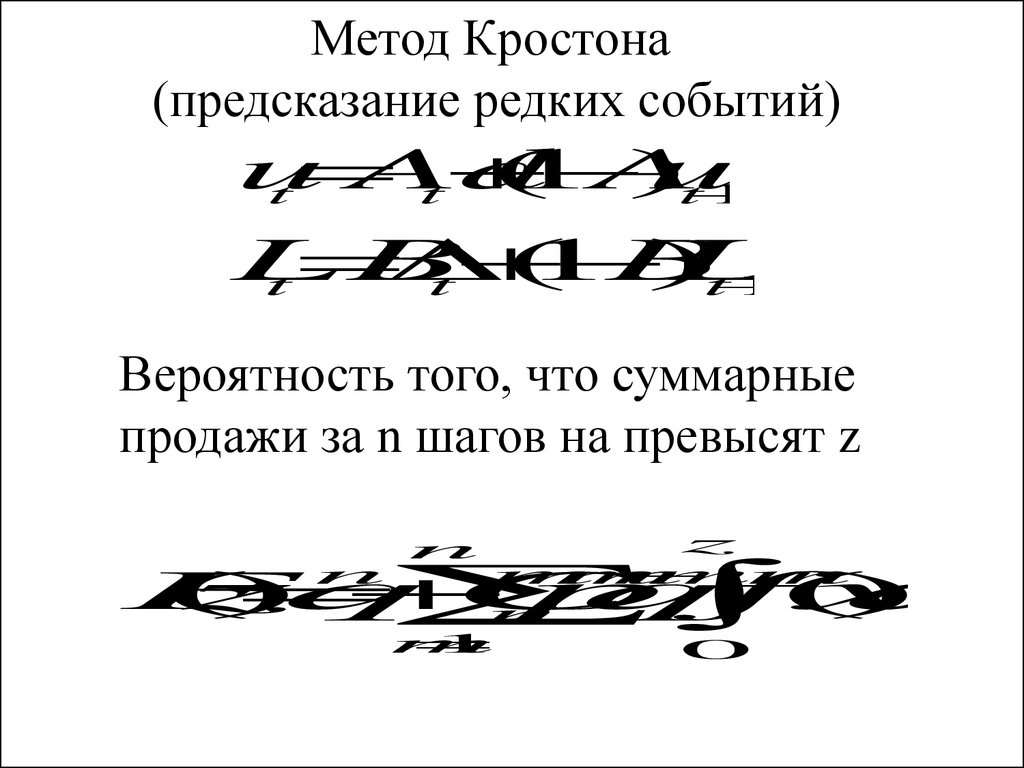

Метод Кростона(предсказание редких событий)

u

Ad

(

1

A

)

u

t

t

t

1

L

B

(

1

B

)

L

t

t

t

1

Вероятность того, что суммарные

продажи за n шагов на превысят z

z

n

m

m

n

mm

n

m

1

0

n

F

(

z

)

q

C

p

q

f(

x

)

dx

39.

Метод задержекxp xp 1

xN

x

xp 1 xp 2

N 1

x

x

x

N

p

1

1 2

p

p

p

i

1

j

1

k

j

x

a

a

x

b

x

x

N

1

0

i

N

p

1

jk

N

p

j

N

p

k

40.

Адаптивные методыМетод Чоу

y

d

(

1

)

y

t

1

t

t

1

уточняется после каждого шага (выбором из

трех близких значений)

Метод Тамара

yt u

b

t

t

u

Ad

(

1

A

)(

u

b

)

t

t

t

1

t

1

b

B

(

u

u

)

(

1

B

)

b

t

t

t

1

t

1

A 0,02

41.

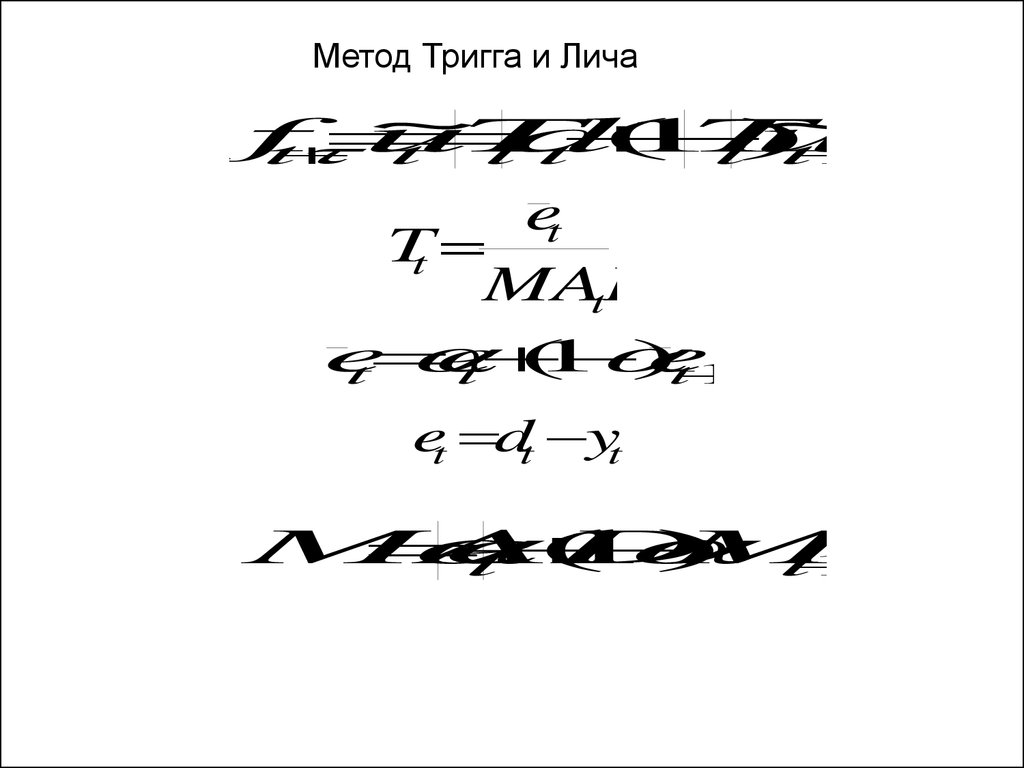

Метод Тригга и Лича~

~

f

u

T

d

(

1

T

)

u

t

t tt

t t

1

et

Tt

MAD

t

e

e

(

1

)

e

t

t

t

1

et dt yt

MAD

e

(

1

)

MAD

t

t

1

42.

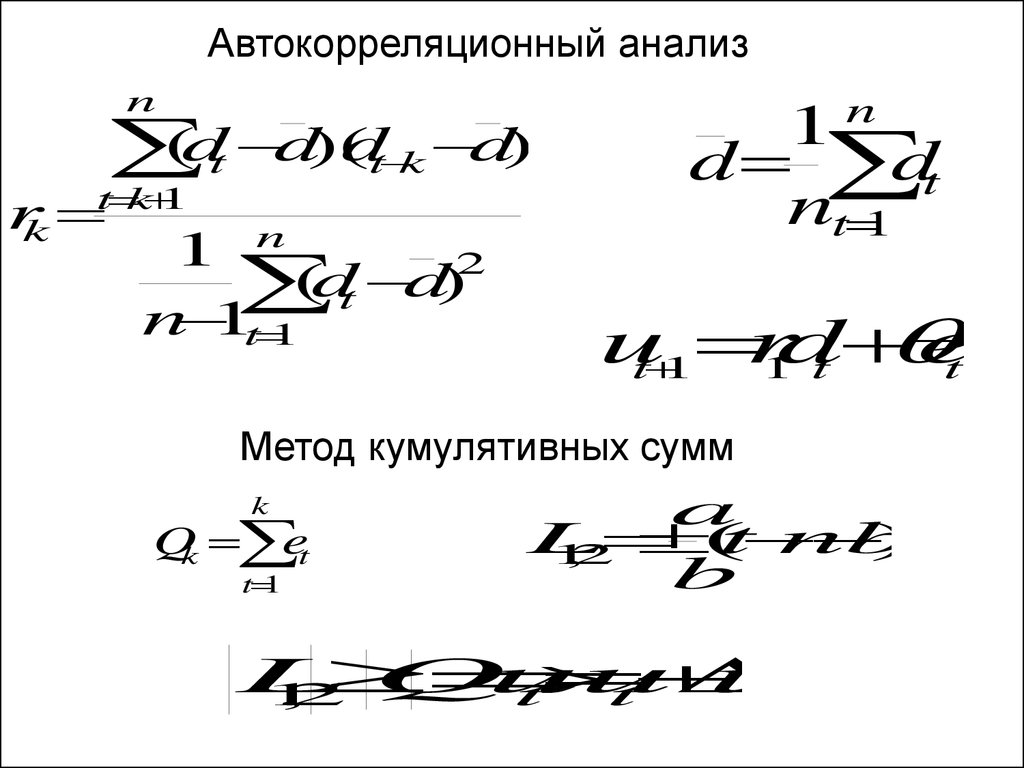

Автокорреляционный анализn

(dt d)(

dt k d)

t k

1

rk

1 n

2

(dt d)

n 1t 1

n

1

d

dt

nt 1

u

r

d

et

t

1

1

t

Метод кумулятивных сумм

k

Qk et

t 1

a

L

(

t

n

b

)

1

,2

b

L

Q

u

u

u

1

,

2

t

t