Финансы

Финансы Право

ПравоПохожие презентации:

")

Акцизы на автомобильный и прямогонный бензин

1.

Об изменениях нормативной базы,регулирующей общественные

отношения в сфере налогообложения,

а также бюджетные правоотношения,

и их влияние на формирование

доходной базы местных бюджетов в

2013-2015 годах

Начальник отдела формирования

доходов и налоговой политики

Шпилевская Марина Владиславовна

2.

Направления повышениябюджетной обеспеченности местных бюджетов :

Указ Президента Российской Федерации

от 7.05.2012 г. № 601,

Основные направления налоговой и бюджетной

политики Российской Федерации на 2013 год и на

плановый период 2014 и 2015 годов

Перераспределение налоговых и неналоговых

доходов бюджетов бюджетной системы Российской

Федерации в пользу местных бюджетов

Оптимизация (сокращение) перечня налоговых

льгот по местным налогам

2

3.

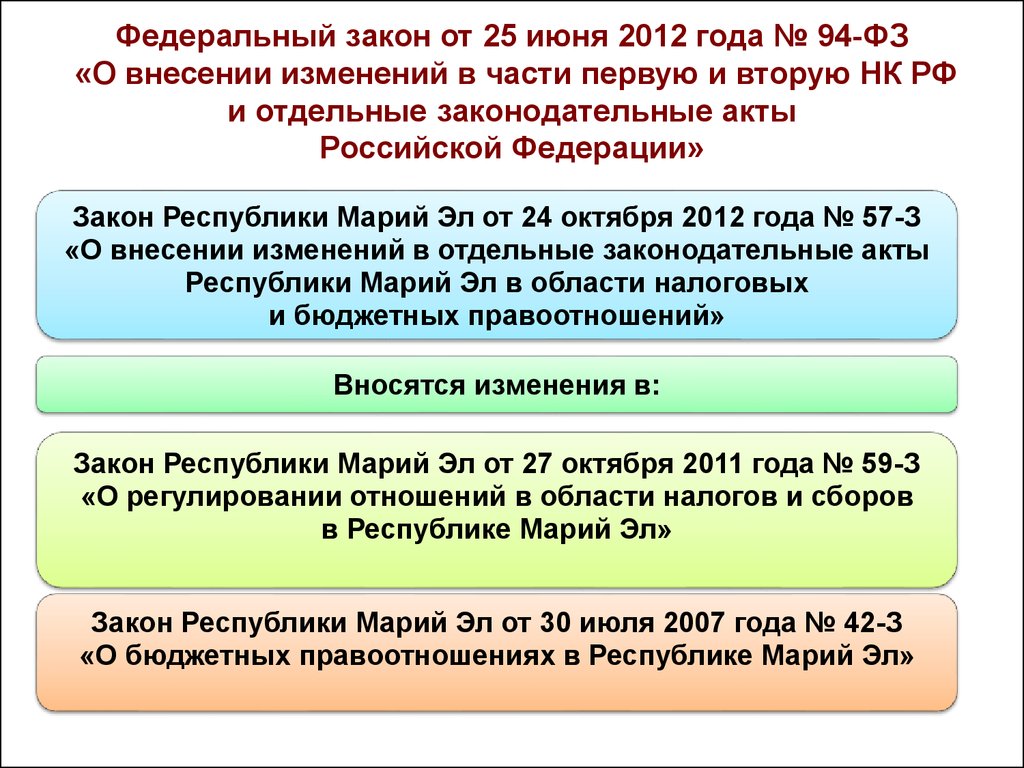

Федеральный закон от 25 июня 2012 года № 94-ФЗ«О внесении изменений в части первую и вторую НК РФ

и отдельные законодательные акты

Российской Федерации»

Закон Республики Марий Эл от 24 октября 2012 года № 57-З

«О внесении изменений в отдельные законодательные акты

Республики Марий Эл в области налоговых

и бюджетных правоотношений»

Вносятся изменения в:

Закон Республики Марий Эл от 27 октября 2011 года № 59-З

«О регулировании отношений в области налогов и сборов

в Республике Марий Эл»

Закон Республики Марий Эл от 30 июля 2007 года № 42-З

«О бюджетных правоотношениях в Республике Марий Эл»

4.

Статья 346.43 Налогового кодекса Российской ФедерацииСубъекты Российской Федерации наделены полномочиями

по установлению:

- величины базовой доходности по видам

предпринимательской деятельности на основе патента

- дополнительного перечня видов предпринимательской

деятельности, относящихся к бытовым услугам

Закон Республики Марий Эл от 24.10.2012 № 57-З

«О внесении изменений в отдельные

законодательные акты Республики Марий Эл в

области налоговых и бюджетных правоотношений»

Установлены размеры величины базовой доходности от 100 до 220 тыс. рублей

Установлен

дополнительный

вид

предпринимательской

деятельности,

в отношении которого применяется патентная система налогообложения:

услуги бань, душевых, саун.

5.

Закон Республики Марий Эл от 24.10.2012 г. № 57-З«О внесении изменений в отдельные законодательные

акты Республики Марий Эл в области налоговых

и бюджетных правоотношений»

2012 г.

УСН на основе патента

С 01.01.2013 г.

Патентная система

налогообложения

Республиканский бюджет

100%

Бюджеты ГО и МР 100%

ЕСХН

ЕСХН

Бюджеты

ГО

(70%)

МР

(35%)

Поселений

(35%)

Бюджеты

РБ

(30%)

ГО

(100%)

30%

МР

(50%)

15%

Поселений

(50%)

15%

6.

Закон Республики Марий Эл от 24.10.2012 г. № 57-З"О внесении изменений в отдельные законодательные акты

Республики Марий Эл в области налоговых и бюджетных

правоотношений"

тыс. рублей

Доходы

Изменения налогового и бюджетного

законодательства

Консолидированый

бюджет

Республикаский

бюджет

Местные

бюджеты

Патентная система

налогообложения

Зачисление в бюджеты городских

округов и муниципальных районов по

нормативу 100%

5 360

-2 200

7560

Единый

cельскохозяйственный

налог

Зачисление в бюджеты поселений по

нормативу 50% (35%+15%), бюджеты

муниципальных районов по

нормативу 50% (35%+15%),бюджеты

городских округов по нормативу

100% (70+30%)

-1 310

1310

-3 510

8 870

И Т О ГО

5 360

7.

Федеральный законот 3 декабря 2012 года

№ 244-ФЗ «О внесении изменений в Бюджетный кодекс

Российской Федерации и отдельные законодательные акты

Российской Федерации»

Закон Республики Марий Эл

от 27.12.2012 № 83-З

«О внесении изменений в некоторые законодательные акты

Республики Марий Эл по вопросам бюджетных

и налоговых отношений»

8.

С 1 января 2013 годаСтатья 62 Бюджетного кодекса Российской Федерации

Плата за использование лесов, расположенных

на землях, находящихся в муниципальной собственности,

100 % в местные бюджеты

Статья 57 Бюджетного кодекса Российской Федерации

Плата за использование лесов ,

расположенных на землях лесного фонда,

в части, превышающей минимальный размер арендной платы

и минимальный размер платы по договору купли-продажи

лесных насаждений , платы по договору купли-продажи

лесных насаждений для собственных нужд, а также платы

за использование лесов, расположенных на землях

иных категорий, находящихся в собственности субъектов

Российской Федерации – 100% РБ

9.

Налог на доходы физических лиц,уплачиваемый иностранными гражданами

в виде фиксированного авансового платежа

при осуществлении ими на территории Российской Федерации

трудовой деятельности на основании патента

2012 - 2013 годы

Бюджеты городских округов, муниципальных районов

- по нормативам, установленным

Законом Республики Марий Эл о республиканском бюджете

(приложение № 3 к Закону)

С 1.01.2014 года

Федеральный бюджет 50%

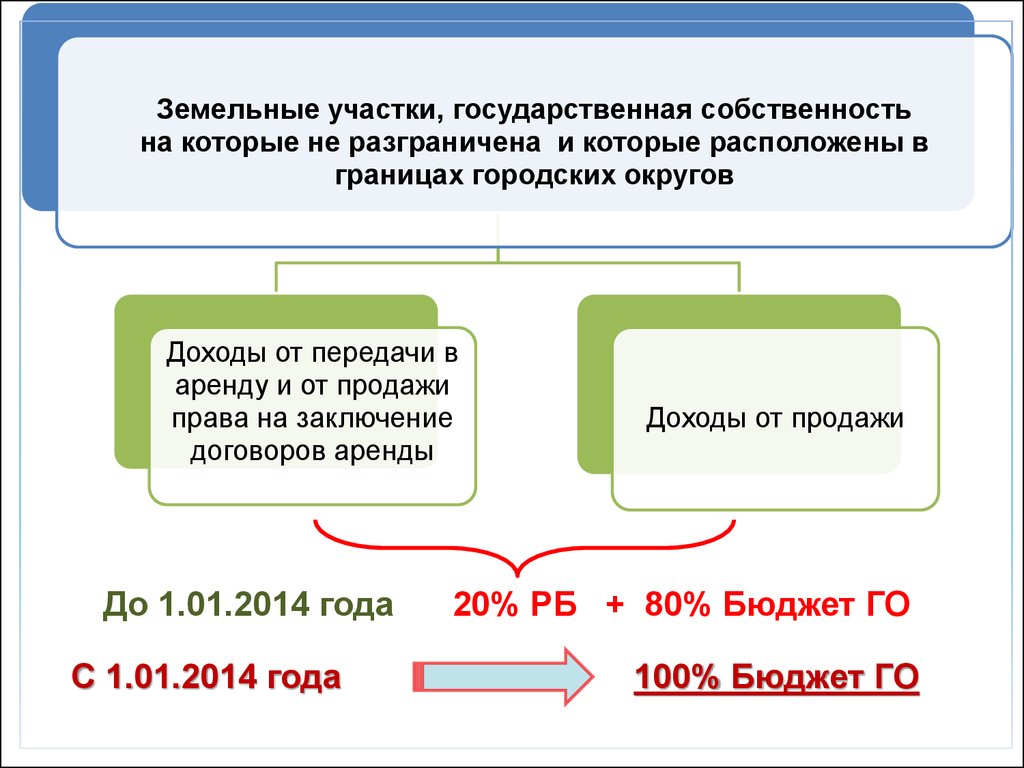

10.

Земельные участки, государственная собственностьна которые не разграничена и которые расположены в

границах городских округов

Доходы от передачи в

аренду и от продажи

права на заключение

договоров аренды

До 1.01.2014 года

С 1.01.2014 года

Доходы от продажи

20% РБ + 80% Бюджет ГО

100% Бюджет ГО

11.

С 1 января 2014 годаСтатья 179.4 Бюджетного кодекса Российской Федерации

Акцизы на

нефтепродукты

Муниципальный

Иные

доходы

Дорожный

Фонд

Ст.58 БК РФ

ОГВ субъектов РФ обязаны установить

дифференцированные нормативы отчислений в местные бюджеты

от акцизов на нефтепродукты не менее 10 % доходов бюджета субъекта

от акцизов на нефтепродукты

Размеры дифференцированных нормативов отчислений в местные

бюджеты устанавливаются исходя из протяженности автомобильных

дорог местного значения, находящихся в собственности соответствующих

муниципальных образований

12.

До 1.01.2016 г.С 01.01.2016 г.

Плата за негативное воздействие

на окружающую среду

Бюджеты

ФБ

20%

РБ

40%

Бюджеты

МР, ГО

40%)

ФБ

(5%)

15%

РБ

40%

МР, ГО

55%

13.

Федеральный закон от 29.11.2012 года № 202-ФЗ«О внесении изменений в часть вторую

Налогового кодекса Российской Федерации»

Исключение земельных участков, ограниченных

в обороте и предоставленных для обеспечения обороны,

безопасности и таможенных нужд, из перечня не

признаваемых объектом налогообложения

земельным

налогом

Ставка земельного налога в отношении ограниченных

в обороте земельных участков для обеспечения обороны,

безопасности и таможенных нужд не может превышать

0,3% кадастровой стоимости участка

Если ставка земельного налога не определена МПА

до 1 декабря 2012 года, то налогообложение производится

по ставкам, установленным п.1 ст. 394 НК РФ

13

14.

Постановление Правительства Республики Марий Элот 30.12.2012 года № 479

Результаты государственной кадастровой

оценки земельных участков садоводческих и

огороднических объединений, утвержденные

постановлением Правительства РМЭ

от 27 сентября 2010 г. № 255

(подлежат применению с 1.01.2013)

• Средний уровень

кадастровой

стоимости – рост в

1,39 раза

Рекомендовать ОМС установить ставки земельного налога в

отношении земельных участков садоводческих и

огороднических объединений, обеспечивающие увеличение

налоговых платежей граждан , не более чем на 10% от

действующих до 1 января 2013 года

14

15.

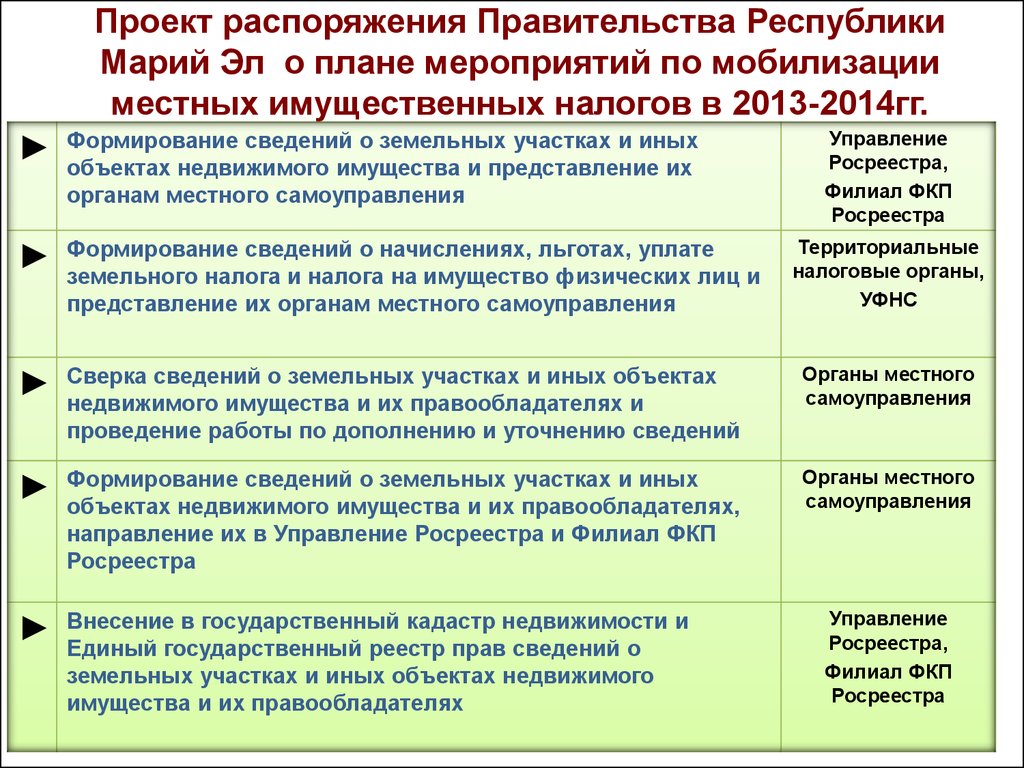

Проект распоряжения Правительства РеспубликиМарий Эл о плане мероприятий по мобилизации

местных имущественных налогов в 2013-2014гг.

Управление

Росреестра,

Филиал ФКП

Росреестра

Формирование сведений о земельных участках и иных

объектах недвижимого имущества и представление их

органам местного самоуправления

Формирование сведений о начислениях, льготах, уплате

земельного налога и налога на имущество физических лиц и

представление их органам местного самоуправления

Сверка сведений о земельных участках и иных объектах

недвижимого имущества и их правообладателях и

проведение работы по дополнению и уточнению сведений

Органы местного

самоуправления

Формирование сведений о земельных участках и иных

объектах недвижимого имущества и их правообладателях,

направление их в Управление Росреестра и Филиал ФКП

Росреестра

Органы местного

самоуправления

Внесение в государственный кадастр недвижимости и

Единый государственный реестр прав сведений о

земельных участках и иных объектах недвижимого

имущества и их правообладателях

Территориальные

налоговые органы,

УФНС

Управление

Росреестра,

Филиал ФКП

Росреестра

16.

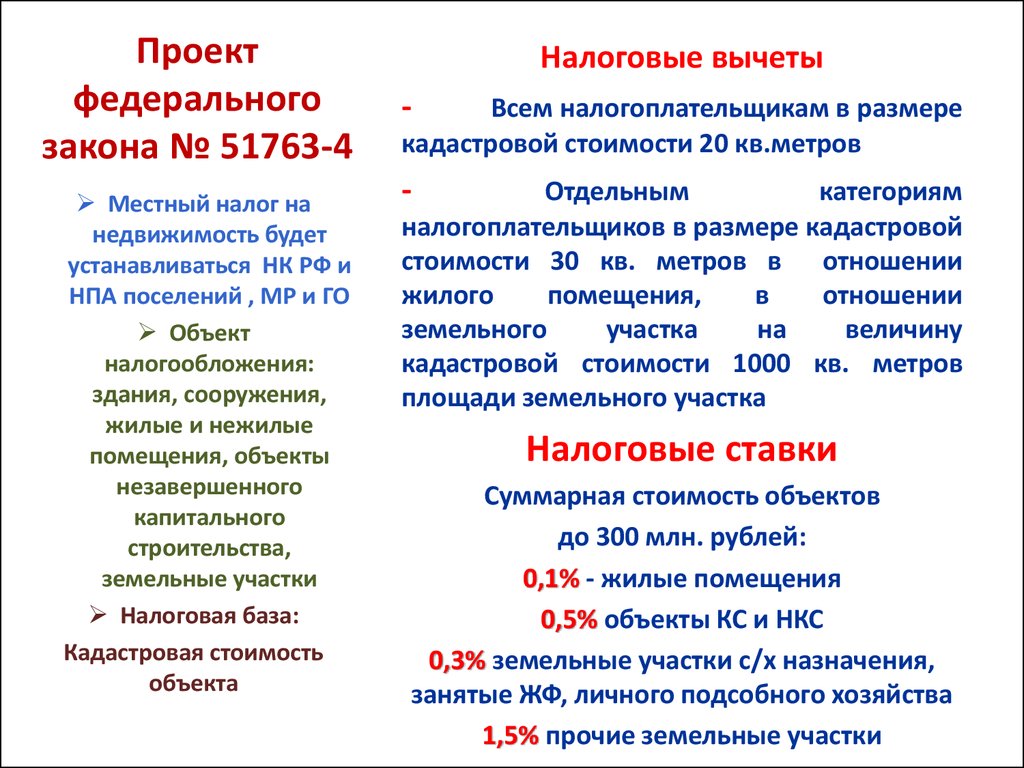

Проектфедерального

закона № 51763-4

Местный налог на

недвижимость будет

устанавливаться НК РФ и

НПА поселений , МР и ГО

Объект

налогообложения:

здания, сооружения,

жилые и нежилые

помещения, объекты

незавершенного

капитального

строительства,

земельные участки

Налоговая база:

Кадастровая стоимость

объекта

Налоговые вычеты

-

Всем налогоплательщикам в размере

кадастровой стоимости 20 кв.метров

-

Отдельным

категориям

налогоплательщиков в размере кадастровой

стоимости 30 кв. метров в отношении

жилого

помещения,

в

отношении

земельного

участка

на

величину

кадастровой стоимости 1000 кв. метров

площади земельного участка

Налоговые ставки

Суммарная стоимость объектов

до 300 млн. рублей:

0,1% - жилые помещения

0,5% объекты КС и НКС

0,3% земельные участки с/х назначения,

занятые ЖФ, личного подсобного хозяйства

1,5% прочие земельные участки

17.

Постановление ПравительстваРеспублики Марий Эл

от 11 декабря 2012 года № 464

Утверждены результаты определения

кадастровой стоимости объектов недвижимости

в Республике Марий Эл по состоянию на 2 июля

2012 года (portal.mari.ru/pravo)

17

18.

Федеральный закон от 27 июля 2010 года № 210-ФЗ«Об организации предоставления государственных и

муниципальных услуг»

С 1 января 2013 года государственные органы не вправе

требовать от заявителя документы,

подтверждающие оплату.

Вся информация - в Государственной информационной системе о

государственных и муниципальных платежах

(ГИС ГМП)

Функции ГИС ГМП:

Прием

Учет

Передача

информации о начислениях и

фактах оплаты

за оказанные услуги

Участники ГИС ГМП:

Администраторы доходов бюджета

Организации по приему платежей

Порталы, многофункциональные

центры

19.

Участники ГИС ГМПС 1 января 2013 - подключение к ГИС ГМП:

подключение к Системе межведомственного электронного

взаимодействия (СМЭВ);

предоставление в Федеральное казначейство заявки

на регистрацию;

приведение информационных систем в соответствие

требованиям

СМЭВа

и

форматам

взаимодействия

информационных систем;

тестирование взаимодействия;

передача информации о начислениях/платежах.

20.

«ГИС ГМП»2а.Информация о

3.Информация о

начислениях

начислениях

Портал

государственных услуг,

Многофункциональный центр 9.Квитированные

8.Квитированные

платежи и начисления

платежи и

начисления

2б.Информация

Федеральное

казначейство

ГИС ГМП

о начислениях

Организации

по приему платежей

4.Оплата

услуг

5.Информация

об оплате

Физические

и

Юридически

е лица

4.Оплата

услуг

7.Подтверждение зачисления

средств

9.Квитирова

6.Перечисление

нные

платежи и

начисления

средств

Администраторы

доходов

Юридические

1.Начислен

лица

ия

к уплате

ФОИВ,

РОИВ,

ОМСУ

Банк России