ОТЧЕТНОСТИ")

Финансы

ФинансыПохожие презентации:

")

")

Оценка финансового состояния предприятия

1. Тема: Оценка финансового состояния предприятия

2. 1. Необходимость и цели анализа финансового состояния предприятий

3.

Финансовое состояние предприятия–способность

предприятия

финансировать свою деятельность.

Оно характеризуется обеспеченностью

финансовыми

ресурсами,

целесообразностью их размещения и

использования,

финансовыми

взаимоотношениями

с

другими

лицами,

платежеспособностью

и

финансовой устойчивостью.

4.

Финансовое состояние предприятияможет быть:

Устойчивым;

Неустойчивым;

Кризисным.

5.

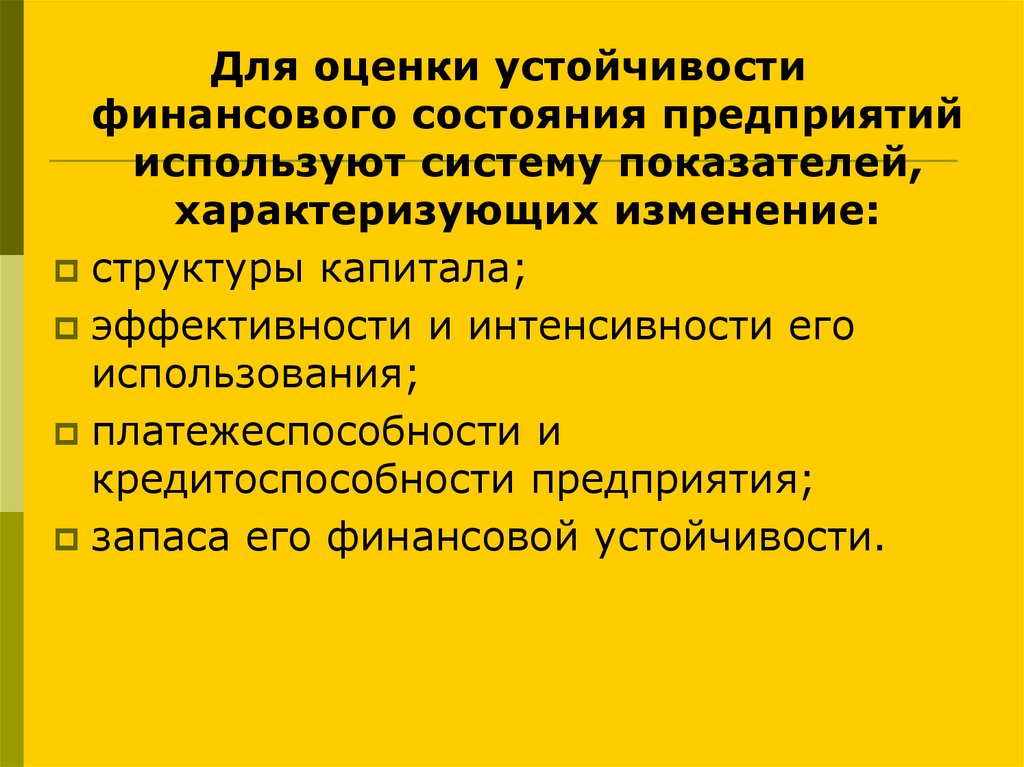

Для оценки устойчивостифинансового состояния предприятий

используют систему показателей,

характеризующих изменение:

структуры капитала;

эффективности и интенсивности его

использования;

платежеспособности и

кредитоспособности предприятия;

запаса его финансовой устойчивости.

6.

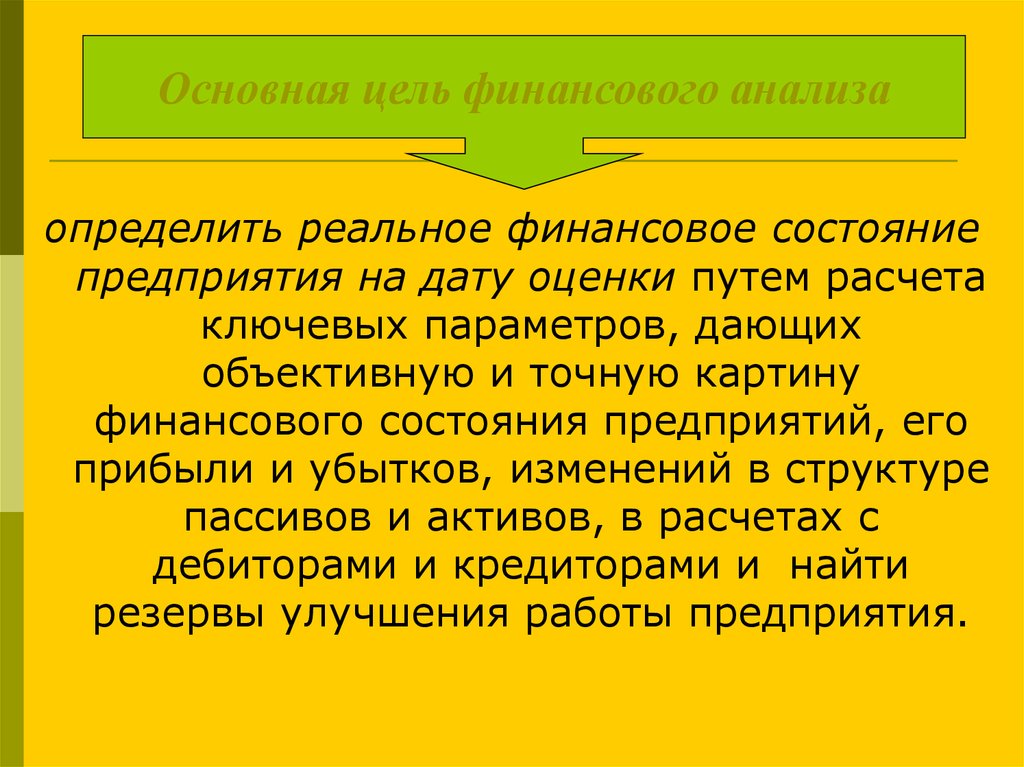

Основная цель финансового анализаопределить реальное финансовое состояние

предприятия на дату оценки путем расчета

ключевых параметров, дающих

объективную и точную картину

финансового состояния предприятий, его

прибыли и убытков, изменений в структуре

пассивов и активов, в расчетах с

дебиторами и кредиторами и найти

резервы улучшения работы предприятия.

7. При оценке стоимости бизнеса к основной цели финансового анализа можно дополнить следующие:

соответствия финансовой отчетностипринципам бухгалтерского учета

определение реальной доходности бизнеса

для прогнозирования денежных потоков

сравнение оцениваемого бизнеса с аналогами

для оценки риска

оценка экономических возможностей

и перспектив бизнеса

корректировка финансовых отчетов для

целей оценки

8. Цели анализа достигаются в результате решения аналитических задач.

Аналитическая задача –конкретизация целей анализа с

учетом организационных,

информационных, технических и

методических возможностей

проведения анализа.

.

9. С целями оценки бизнеса степень финансового анализа может быть различной:

Экспресс- анализДетальный анализ

10. Экспресс - анализ финансового состояния

Его целью является наглядная и простая оценка финансовогоблагополучия и динамики развития хозяйствующего субъекта.

Экспресс - анализ целесообразно выполнять в три этапа:

1 этап – подготовительный, принимается решение о целесообразности

анализа финансовой отчетности и в ее готовности к чтению.

2 этап – предварительный обзор бухгалтерской отчетности -ознакомление

с пояснительной запиской к балансу.

3 этап -экономическое чтение и анализ отчетности–т.е. обобщенная

оценка результатов хозяйственной деятельности и финансового

состояния объекта.

В общем виде методикой экспресс-анализа отчетности

предусматривается анализ ресурсов и их структуры, результатов

деятельности, эффективности использования собственных и заемных

средств. Смысл экспресс-анализа – отбор наиболее существенных и

несложных в исчислении показателей и постоянное отслеживание их

динамики.

11. Детальный анализ

Его цель – подробная характеристика имущественного и финансовогоположения предприятия, результатов его деятельности, а также развитие

субъекта на перспективу. Он конкретизирует, дополняет и расширяет

отдельные процедуры экспресс-анализа.

В общем виде программа углубленного анализа финансовохозяйственной деятельности предприятия выглядит следующим образом.

1) Предварительный обзор экономического и финансового

положения субъекта хозяйствования

а) Характеристика общей направленности финансовохозяйственной деятельности

б) Выявление "больных" статей отчетности

2) Оценка и анализ экономического потенциала предприятия

а) Оценка имущественного положения

б) Оценка финансового положения

(- Оценка ликвидности; - Оценка финансовой устойчивости)

3) Оценка и анализ результативности финансово-хозяйственной

деятельности предприятия

а) Оценка производственной деятельности;

б) Анализ рентабельности

12.

Цели анализа достигаются в результатерешения конкретных аналитических задач, с

учетом организационных, информационных,

технических и методических возможностей

проведения анализа.

Основным фактором является объем и

качество исходной информации.

13. 2. Подготовка информации в процессе оценки

Подготовкаинформации в

процессе оценки

2.

14. Для того, чтобы дать обоснованную оценку стоимости, необходимо собрать информацию по соответствующему объекту собственности.

Информация,используемая в процессе оценки, должна

отвечать требованиям:

• достоверности;

• точности;

• комплексности.

.

15. Оценочная информация классифицируется по различным критериям. В зависимости от характеризуемых условий выделяются внешняя и

внутренняя информация.Внешняя информация характеризует

условия функционирования предприятия в

регионе, отрасли, в стране, на внешнем и

внутреннем рынках.

Внутренняя информация описывает само

предприятие, дает отчет о его

деятельности, организационной структуре,

финансовых результатах.

16. В зависимости от размещения источника выделяется аутсайдерская и инсайдерская информация. Аутсайдерская информация является

публичной, доступной широкой публике,открытой, т.к. она печатается в средствах

массовой информации или в сети интернет.

Источник аутсайдерской информации

расположен вне фирмы.

Инсайдерская информация нигде не

публикуется, либо содержится во внутренних

изданиях. К инсайдерской относится также и

конфиденциальная информация. Источник такой

информации расположен внутри фирмы.

17. В зависимости от параметров бизнеса и показателей, характеризующих его состояние, информацию можно подразделить на обычную и

специфическую.Общая информация включает в себя

стандартные показатели, характеризующие

деятельность любого предприятия, без учета

его специфики.

Специфическая или особенная

информация- отражает особенности

оцениваемого бизнеса, обусловленные его

отраслевой принадлежностью,

месторасположением и т.п.

18. В зависимости от характеризуемых аспектов бизнеса информация подразделяется на финансовую, правовую, управленческую,

техникотехнологическую, хозяйственноэкономическую.19. Учитывая, что предприятие это органическое единство имущественного комплекса и бизнеса, следует различать информацию

относящуюся к имуществупредприятия и информацию содержащую

характеристики предприятия как бизнеса.

В зависимости от доступности

информация подразделяется на

публичную и конфиденциальную.

20. Существуют различные пути организации информации: хронологический, журналистский, логический

21. Хронологический путь организации информации предусматривает последовательный переход от прошлого к будущему (или от будущего к

прошлому).Журналистский путь организации

предполагает размещать материал от более

важного к менее важному.

Логический порядок распределяет

информацию от общего к частному или от

частного к общему. Например, при анализе

оцениваемой компании проводится обзор

макроэкономической ситуации, позволяющий

определить инвестиционный климат в стране.

22.

При проведении оценки стоимости необходимоиспользовать информацию из следующих источников :

• данные бухгалтерского учета и составленной на его

основе финансовой, управленческой, налоговой отчетности;

• статистической отчетности;

• материалов внутриведомственной и вневедомственного

аудита и внутреннего аудита;

• материалов лабораторного и врачебно-санитарного

контроля, характеризующих состояние окружающей

природной среды и вредные выбросы предприятия;

• материалов проверок налоговой службы;

• материалов проверок природоохранных органов;

• материалов маркетинговых исследований;

переписки с вышестоящими организациями, заказчиками

продукции предприятия, с финансовыми и кредитными

организациями и др.

23. Для финансового анализа оцениваемого предприятия изучаются основные учетные документы:

баланс предприятия;• отчет о финансовых

результатах;

• данные аналитических и

синтетических счетов

бухгалтерского учета и др.

24. При осуществлении оценки с применением различных подходов уделяется внимание бухгалтерскому документу:

Затратный подходСравнительный подход

Доходный подход

Анализ и корректировка

баланса предприятия

Анализ баланса, отчета

о финансовых результатах

оцениваемого

предприятия и его аналогов;

Анализ, корректировка

отчета о финансовых результатах,

где представлена информация

о доходности предприятия,

на основе которой прогнозируются

денежные потоки

25. 3. КОРРЕКТИРОВКА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЦЕЛЯХ ОЦЕНКИ БИЗНЕСА

26.

Система бухгалтерского учета представляет собойважнейший элемент инфраструктуры рыночной экономики.

В РК действует национальная и международная системы

бухгалтерского учета.

Бухгалтерский учет отражает состояние хозяйственных

единиц и заключаемых в обществе сделок. На ее основе

устанавливаются баланс вовлеченных в сделку сторон,

цены, ставки процента, принимаются инвестиционные

решения. Система бухгалтерского учета обеспечивает

информацией

комплекс

общественно-экономических

связей, среди которых можно выделить такие как:

кредитор-заемщик;

продавец-покупатель;

владелец

капитала — компания или финансовый институт и т.д.

27.

В практике государств с развитой рыночнойэкономикой компании фактически ведут три

типа бухгалтерских книг, информация для

которых в значительной мере может

черпаться из одного источника — журналаордера, но которые адресованы различным

категориям пользователей:

финансовые, управленческие и налоговые.

28.

учет налоговый, осуществляемый исключительно с целью выполнения требований государственных налВнутрифирменный учет называется управленческим в

противоположность

внешней

отчетности,

подготавливаемой в рамках финансового учета. В

отличие от финансового (внешнего), управленческий

(внутренний) учет государственными органами не

регламентируется. Он выстраивается руководством

предприятия в зависимости от целей, которое оно

перед собой ставит.

Налоговый учет осуществляется с целью выполнения

требований государственных налоговых органов. В

принципе налоговый учет включает все основные

показатели финансового, но представляемые в

форме, указанной налоговым органом (декларации,

формуляры, основания для расчета прибыли для

налогообложения и пр.).

29.

Общие правила и принципы ведениябухгалтерского учета могут различаться, что

отражается в учетной политике и финансовой

отчетности. Для получения сопоставимости

информации необходима корректировка —

нормализация финансовых документов за

предшествующие периоды (обычно три —

пять лет) в целях установления показателей,

характерных

для

нормального

ведения

предпринимательской деятельности.

30.

Корректировки показателей финансовых отчетов проводятся дляпоказателей, которые имеют прямое отношение к процессу оценки.

Корректировки могут быть целесообразными по следующим

причинам:

привести показатели поступлений и расходов к уровню,

который

характерен

для

операционной

(основной,

производственной)

деятельности,

которую

предполагается

продолжать;

представить

сопоставимые

финансовые

данные

по

рассматриваемому бизнесу и аналогичным бизнесам;

привести показатели, приведенные в отчетах, в соответствие с

рыночными стоимостями;

сделать поправки с учетом стоимости активов и обязательств,

не связанных с операционной (основной, производственной)

деятельностью и соответствующих поступлений и расходов;

сделать поправки с учетом поступлений и расходов, не связанных с

хозяйственной деятельностью.

31.

Основные направления корректировок —исключение из финансовых отчетов следующих

доходов и расходов:

• излишние или непроизводственные затраты

предприятия;

• единовременные доходы и расходы, не

связанные с деятельностью предприятия;

• доходы и расходы по избыточным активам

(производственным,

непроизводственным,

нефункционирующим);

• личные доходы и расходы владельца

предприятия и его родственников;

• прочие.

32.

КорректировкаПриближение к

финансовой

экономической

отчетности

реальности

бизнеса

финансовой

отчетности

бизнеса

33.

Нематериальные активы иактивы, несвязанные с

основной деятельностью;

переоценка, физ. износ

Приведенный

ретроспективный

баланс –

Б скорректированный

А

на последнюю

Л

дату составления

А

бухгалтерской

Н

отчетности

С

Р

минус

Ы

Б

Н

А

О

Л

Ч

А

Н

Н

Ы

С

Й

34.

Рет роспект ивныйот чет о

финансовых

результ ат ах

Минус

Ст ат ьи, не

связанные

с основной

деят ельност ью

=

Приведенный

рет роспект ивный

от чет о

финансовых

результ ат ах

35. Направления работы с внутренней финансовой документацией в целях оценки:

Инфляционнаякорректировка

Нормализация

бух. отчетности

Трансформация

бух. отчетности

Вычисление

относительных

показателей

36. Способы инфляционной корректировки

Нормализация3. Основан на учете

изменения

общего уровня цен

финансовой

2. Переоценка статей актива и

пассива баланса по колебаниям

уровней товарных цен

отчетности

1. Переоценка всех статей баланса согласно

изменению курса тенге относительно

иностранной валюты

37. НОРМАЛИЗАЦИЯ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Корректировка отчетности наоснове определения доходов и

расходов, характерных для

нормально действующего бизнеса

38.

Нормализацияотчетности

в

процессе оценки проводится всегда,

объем применяемых корректировок

в зависимости от целей оценки

меняется. В отчете должны быть

объяснены расчеты и изменения,

проводимые в ходе нормализации.

39. Нормализующие корректировки финансовой документации

Корректировкаразовых, нетипичных и неоперационных доходов

и расходов

Корректировка

метода учета

операций или

метода начисления

амортизации

Корректировка данных

бух. отчетности с

целью определения

рыночной стоимости

активов

40.

Трансформация финансовой отчетности –корректировка счетов для приведения к единым

стандартам финансовой отчетности

Трансформация бухгалтерской отчетности

не является обязательной .

Отчетная информация (международная и

национальная) имеет принципиальное

сходство: пользователям предоставляются

данные об имущественном состоянии

компании (баланс) и отчет о финансовых

результатах.

41.

Вместе с тем между двумя системамиучета существуют различия. Среди них,

например:

• по составу отчетности: западная отчетность

содержит отчет об изменениях собственного

капитала (в соответствии с GAAP),

примечания к финансовым отчетам;

• по принципу построения основных

показателей: баланс построен по принципу

возрастания ликвидности, в то время как

баланс по GAAP - по убыванию ликвидности

42. Вычисление относительных показателей в процессе оценки. .

43. Анализ отчётности

ВертикальныйГоризонтальный

44. Вертикальный анализ

представление данных различных статейбаланса, отчета о финансовых результатах и

др. в процентах от общей суммы средств

компании и сопоставимых данных.

Оперирование относительными

показателями позволяет избежать

инфляционной корректировки

ретроспективной финансовой документации

45. Горизонтальный анализ

представление данных в видеиндексов по отношению к

базисному году или процентное

изменение по статьям за

анализируемый период и

сопоставление полученных данных.

46. При анализе структуры активов и пассивов предприятия особое внимание уделяется:

Соотношению между собственными изаемными средствами

Обеспеченности запасов и затрат

собственными источниками

Структуре кредиторской и дебиторской

задолженности

Анализу ликвидности баланса

Удельному весу наиболее ликвидных активов

47. При анализе отчета о финансовых результатах особое внимание уделяется: :

соотношениювыручки от

реализации, себестоимости и

прибыли предприятия за

анализируемый период;

выявлению тенденции в уровне

доходов на предприятии.

48. С помощью анализа финансовых коэффициентов , отчётов можно выявить:

Сильные и слабыестороны данного

бизнеса

Диспропорции в структуре

капитала

Уровень риска при

инвестировании средств

в данный бизнес

Базу для сравнения

с компаниями-аналогами

49.

Финансовый коэффициент - отношение одногобухгалтерского показателя к другому.

Коэффициенты позволяют:

-определить круг сведений, который важен

для пользователей финансовой отчетности с точки

зрения принятия решений;

-оценить положение данной отчетной

единицы в системе хозяйствования и проследить

динамику.

Система аналитических коэффициентов –

применяется различными группами пользователей:

бухгалтерами, менеджерами, оценщиками,

аналитиками, инвесторами, акционерами,

кредиторами и др.

50. Таким образом, Работа оценщика с финансовой документацией проводится по следующим направлениям:

Приведение финансовой документации ксопоставимому виду.

Нормализация отчетов с целью

определения доходов и расходов

Определение текущего финансового

состояния оцениваемого предприятия

выявление тенденций в развитии бизнеса

на основе ретроспективной текущего

состояния и планов на будущее

51. Самостоятельно – Законспектировать финансовые коэффициенты коэффициент финансовой автономии ; коэффициент финансовой

зависимости;коэффициент текущей задолженности;

коэффициент долгосрочной финансовой

независимости ; коэффициент финансовой

устойчивости;коэффициент покрытия долгов

собственными средствами;коэффициент

Левереджа.

Спасибо за внимание.