Финансы

ФинансыПохожие презентации:

Транспортный налог

1.

Транспортный налог(гл. 28 НК РФ)

2.

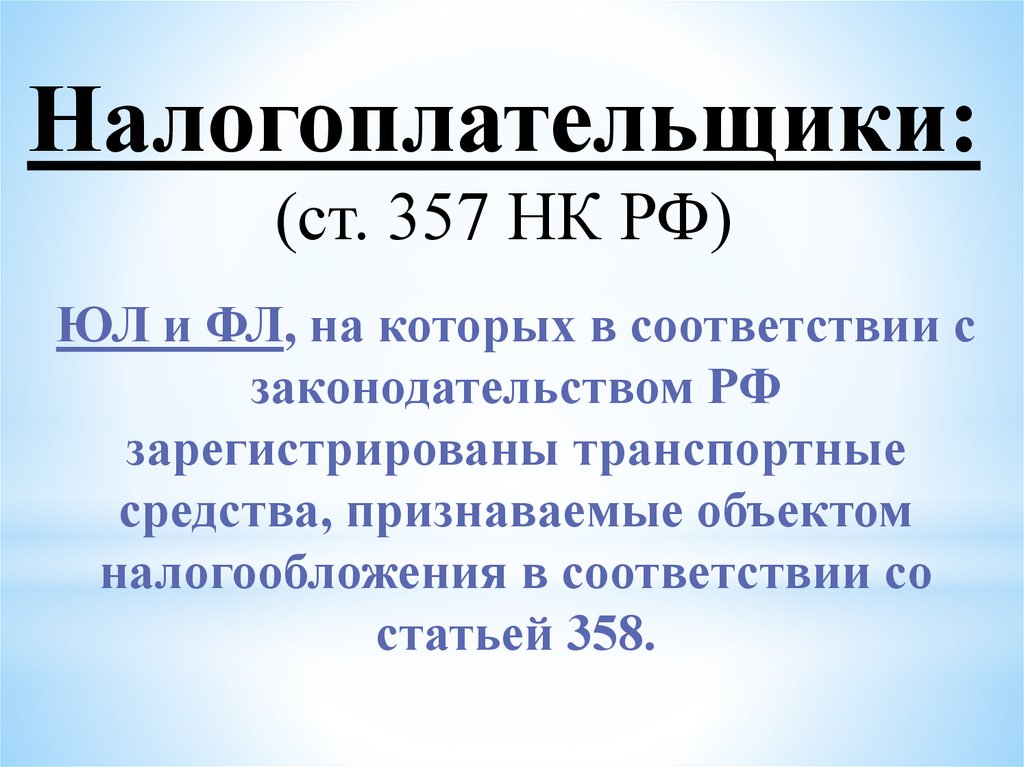

Налогоплательщики:(ст. 357 НК РФ)

ЮЛ и ФЛ, на которых в соответствии с

законодательством РФ

зарегистрированы транспортные

средства, признаваемые объектом

налогообложения в соответствии со

статьей 358.

3.

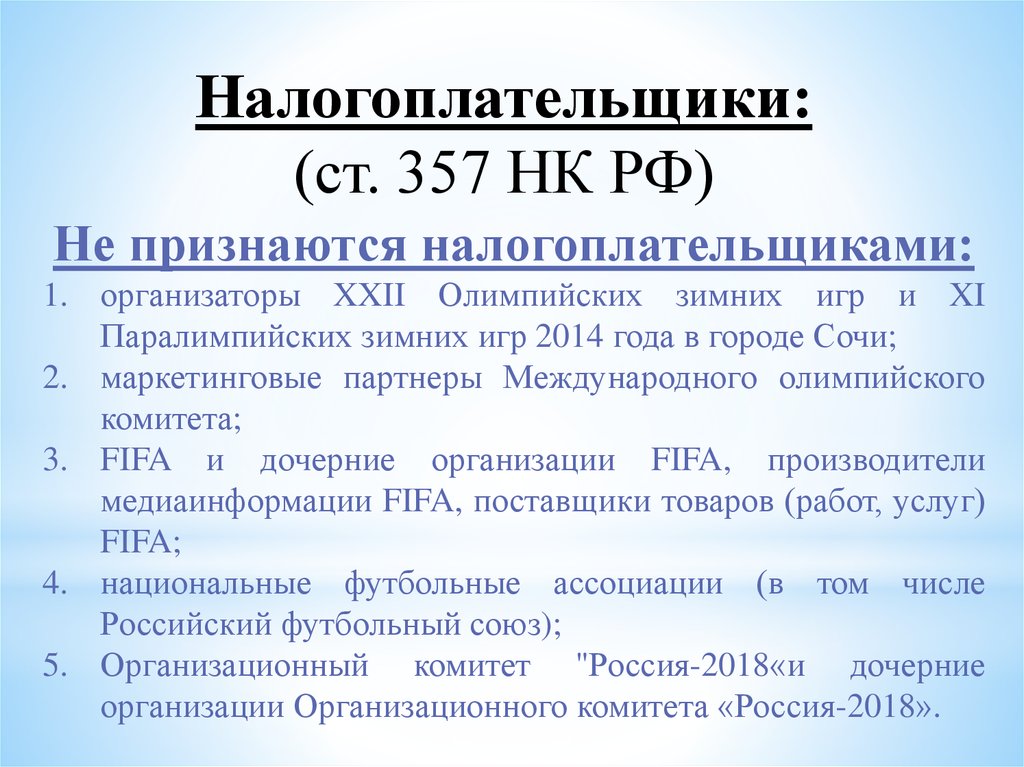

Налогоплательщики:(ст. 357 НК РФ)

Не признаются налогоплательщиками:

1. организаторы XXII Олимпийских зимних игр и XI

Паралимпийских зимних игр 2014 года в городе Сочи;

2. маркетинговые партнеры Международного олимпийского

комитета;

3. FIFA и дочерние организации FIFA, производители

медиаинформации FIFA, поставщики товаров (работ, услуг)

FIFA;

4. национальные футбольные ассоциации (в том числе

Российский футбольный союз);

5. Организационный комитет "Россия-2018«и дочерние

организации Организационного комитета «Россия-2018».

4.

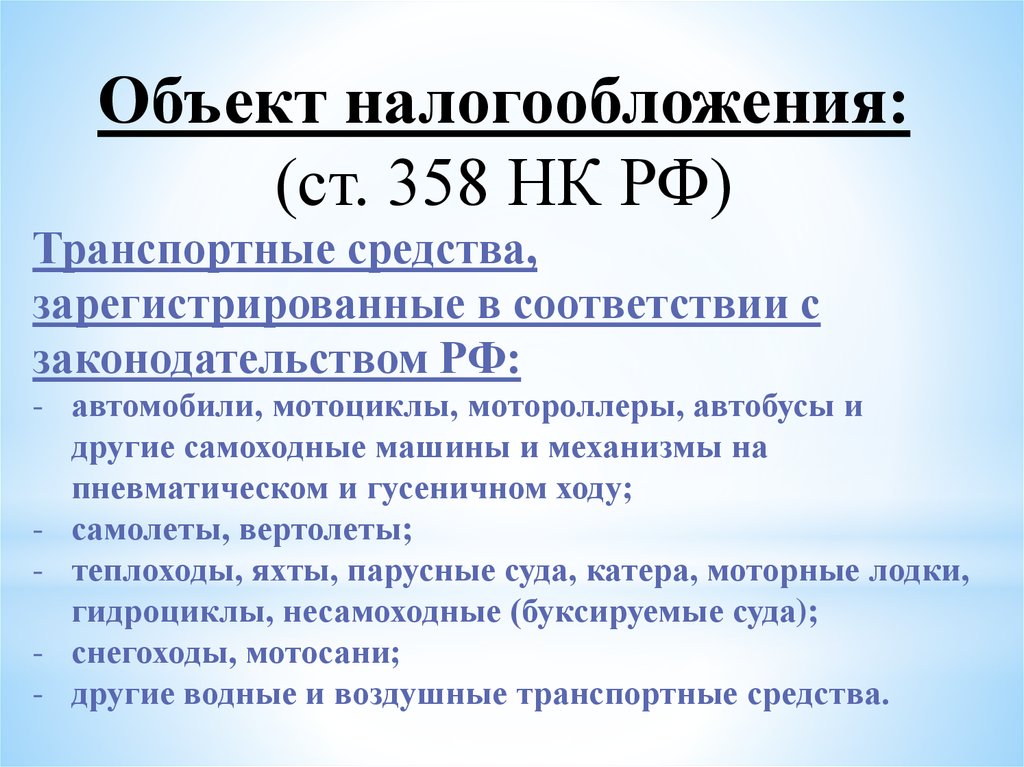

Объект налогообложения:(ст. 358 НК РФ)

Транспортные средства,

зарегистрированные в соответствии с

законодательством РФ:

- автомобили, мотоциклы, мотороллеры, автобусы и

другие самоходные машины и механизмы на

пневматическом и гусеничном ходу;

- самолеты, вертолеты;

- теплоходы, яхты, парусные суда, катера, моторные лодки,

гидроциклы, несамоходные (буксируемые суда);

- снегоходы, мотосани;

- другие водные и воздушные транспортные средства.

5.

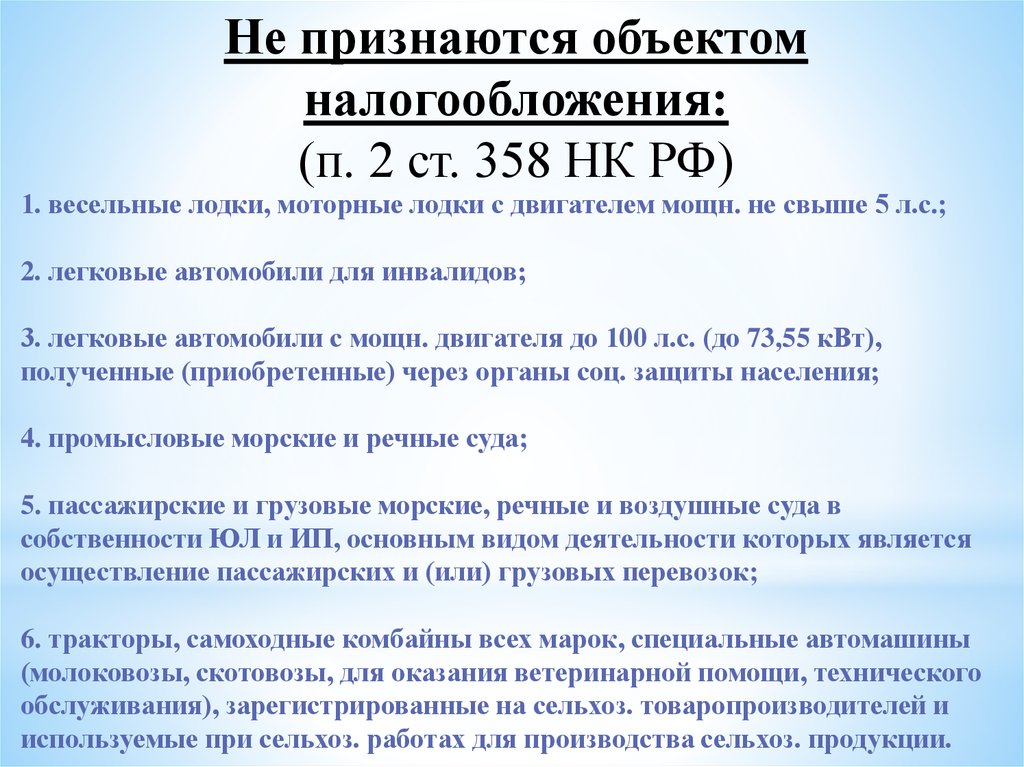

Не признаются объектомналогообложения:

(п. 2 ст. 358 НК РФ)

1. весельные лодки, моторные лодки с двигателем мощн. не свыше 5 л.с.;

2. легковые автомобили для инвалидов;

3. легковые автомобили с мощн. двигателя до 100 л.с. (до 73,55 кВт),

полученные (приобретенные) через органы соц. защиты населения;

4. промысловые морские и речные суда;

5. пассажирские и грузовые морские, речные и воздушные суда в

собственности ЮЛ и ИП, основным видом деятельности которых является

осуществление пассажирских и (или) грузовых перевозок;

6. тракторы, самоходные комбайны всех марок, специальные автомашины

(молоковозы, скотовозы, для оказания ветеринарной помощи, технического

обслуживания), зарегистрированные на сельхоз. товаропроизводителей и

используемые при сельхоз. работах для производства сельхоз. продукции.

6.

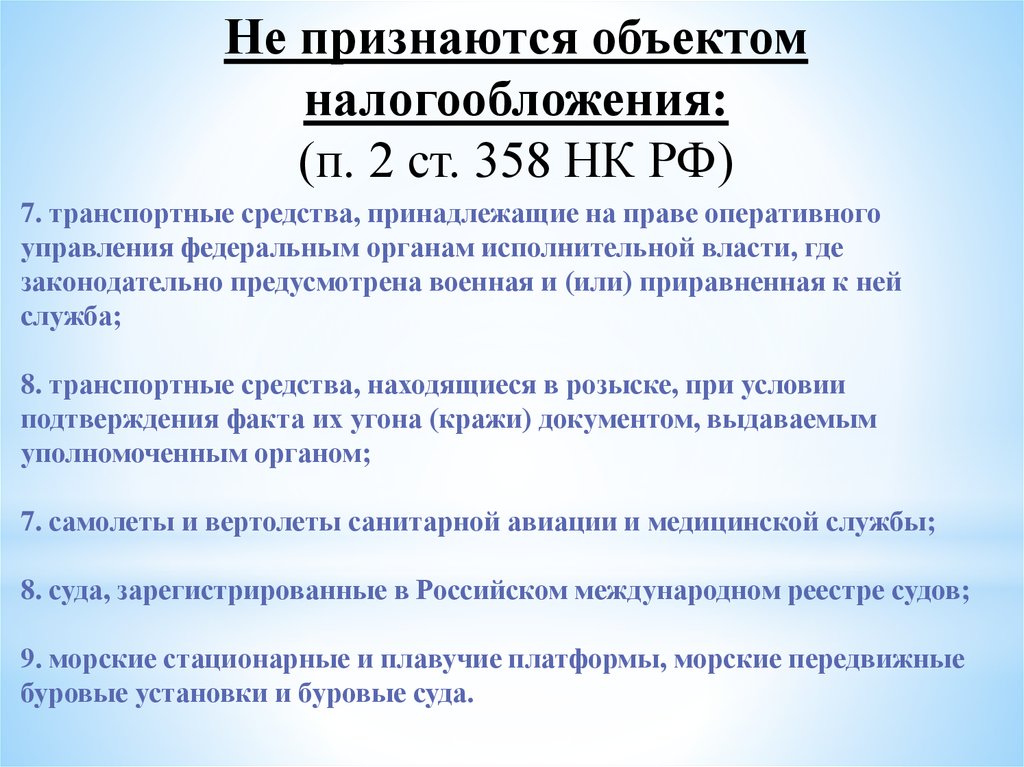

Не признаются объектомналогообложения:

(п. 2 ст. 358 НК РФ)

7. транспортные средства, принадлежащие на праве оперативного

управления федеральным органам исполнительной власти, где

законодательно предусмотрена военная и (или) приравненная к ней

служба;

8. транспортные средства, находящиеся в розыске, при условии

подтверждения факта их угона (кражи) документом, выдаваемым

уполномоченным органом;

7. самолеты и вертолеты санитарной авиации и медицинской службы;

8. суда, зарегистрированные в Российском международном реестре судов;

9. морские стационарные и плавучие платформы, морские передвижные

буровые установки и буровые суда.

7.

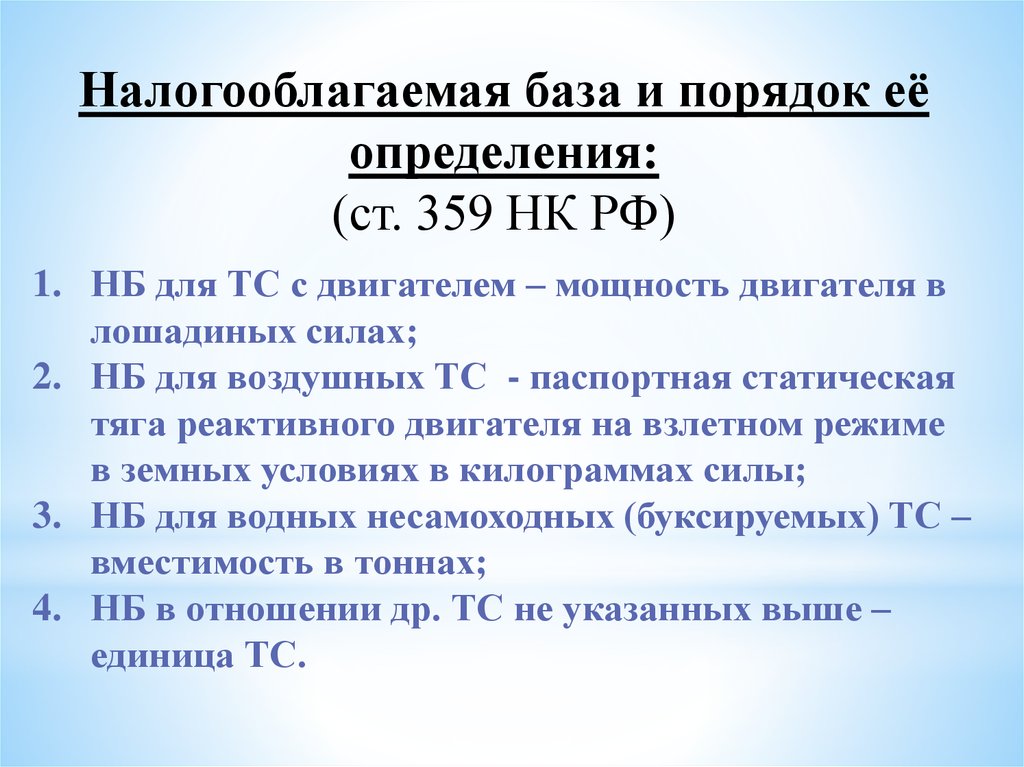

Налогооблагаемая база и порядок еёопределения:

(ст. 359 НК РФ)

1. НБ для ТС с двигателем – мощность двигателя в

лошадиных силах;

2. НБ для воздушных ТС - паспортная статическая

тяга реактивного двигателя на взлетном режиме

в земных условиях в килограммах силы;

3. НБ для водных несамоходных (буксируемых) ТС –

вместимость в тоннах;

4. НБ в отношении др. ТС не указанных выше –

единица ТС.

8. Налоговые ставки по транспортному налогу:

Налоговые ставки устанавливаютсяорганами власти субъектов Федерации в

пределах, установленных п. 1 ст. 361 НК

РФ,

и

могут

быть

увеличены

(уменьшены), но не более, чем в 10 раз.

В отношении легковых автомобилей с мощностью двигателя до 150 л.с.

включительно вышеуказанная мера по уменьшению ставок налога не

применяется.

9. Налоговые ставки по транспортному налогу:

Допускается установлениедифференцированных налоговых ставок

в отношении каждой категории

транспортных средств, а также с учетом

количества лет, прошедших с года

выпуска транспортных средств, и (или)

их экологического класса.

10.

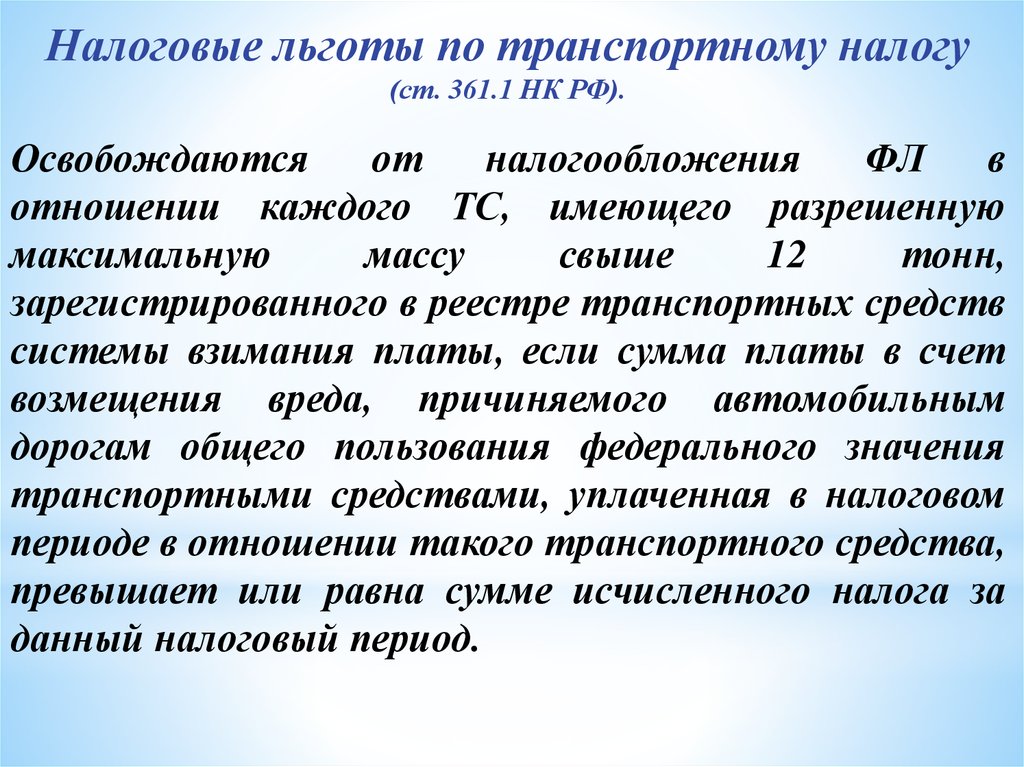

Налоговые льготы по транспортному налогу(ст. 361.1 НК РФ).

Освобождаются

от

налогообложения

ФЛ

в

отношении каждого ТС, имеющего разрешенную

максимальную

массу

свыше

12

тонн,

зарегистрированного в реестре транспортных средств

системы взимания платы, если сумма платы в счет

возмещения вреда, причиняемого автомобильным

дорогам общего пользования федерального значения

транспортными средствами, уплаченная в налоговом

периоде в отношении такого транспортного средства,

превышает или равна сумме исчисленного налога за

данный налоговый период.

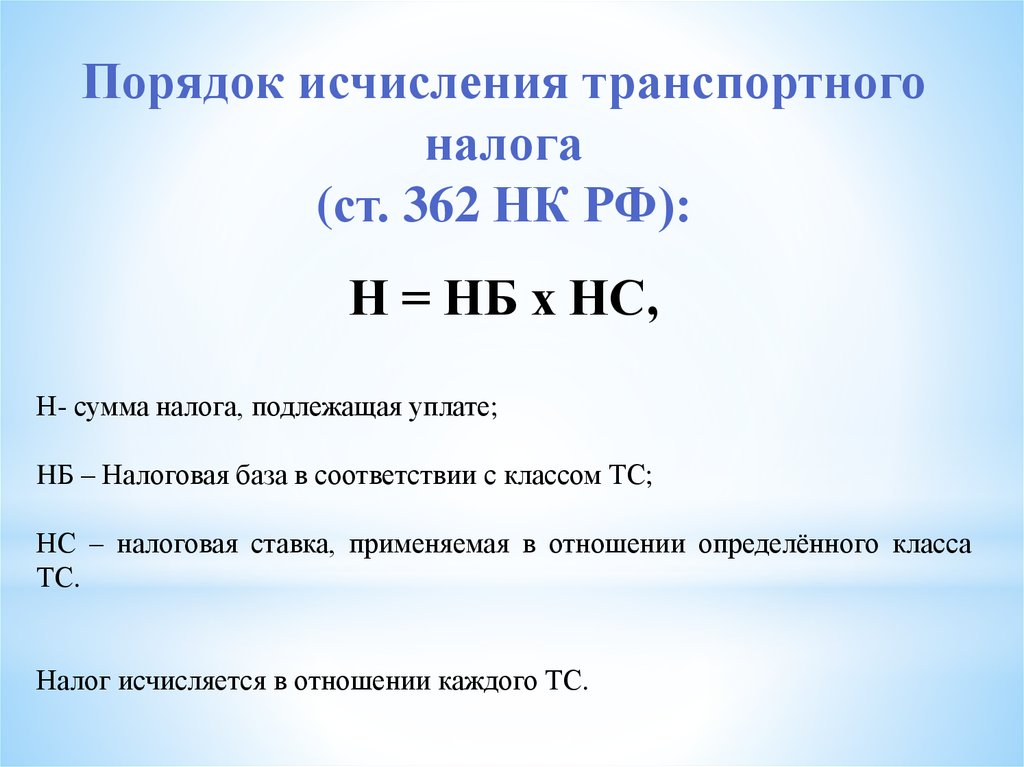

11.

Порядок исчисления транспортногоналога

(ст. 362 НК РФ):

Н = НБ х НС,

Н- сумма налога, подлежащая уплате;

HБ – Налоговая база в соответствии с классом ТС;

НС – налоговая ставка, применяемая в отношении определённого класса

ТС.

Налог исчисляется в отношении каждого ТС.

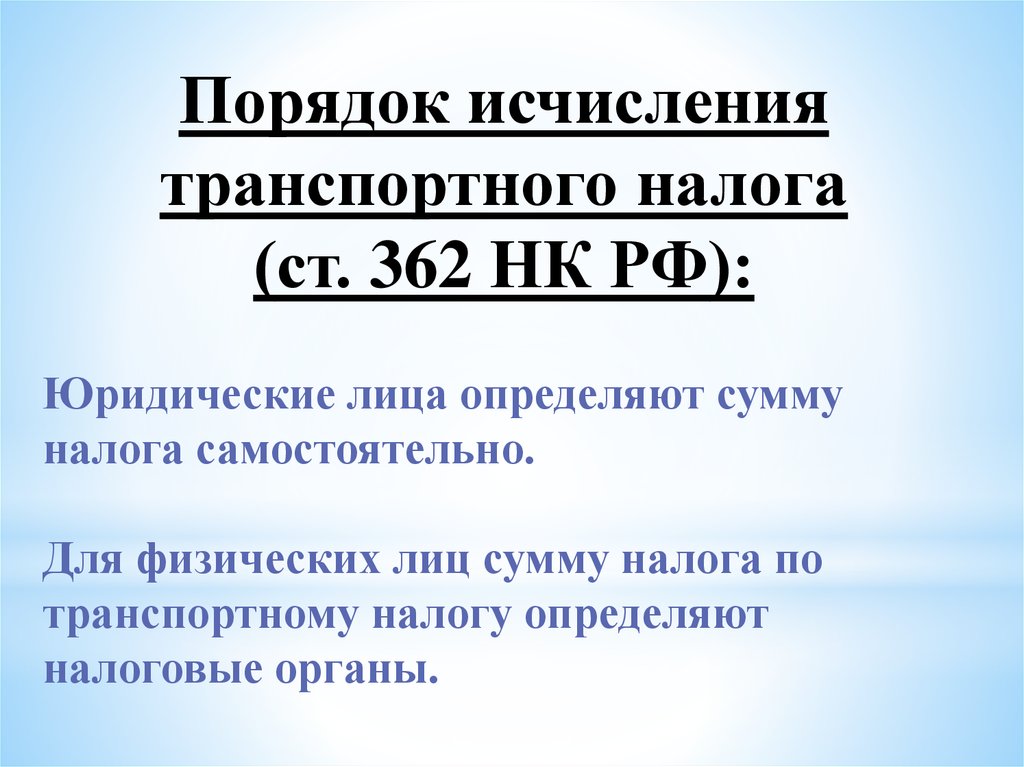

12.

Порядок исчислениятранспортного налога

(ст. 362 НК РФ):

Юридические лица определяют сумму

налога самостоятельно.

Для физических лиц сумму налога по

транспортному налогу определяют

налоговые органы.

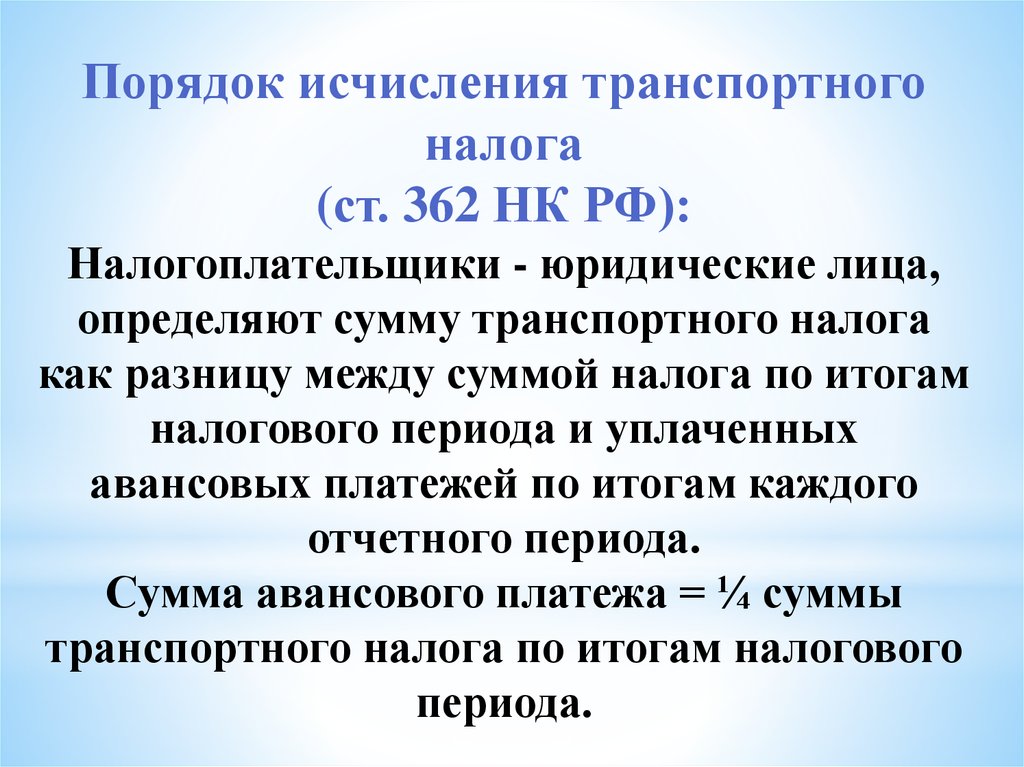

13.

Порядок исчисления транспортногоналога

(ст. 362 НК РФ):

Налогоплательщики - юридические лица,

определяют сумму транспортного налога

как разницу между суммой налога по итогам

налогового периода и уплаченных

авансовых платежей по итогам каждого

отчетного периода.

Сумма авансового платежа = ¼ суммы

транспортного налога по итогам налогового

периода.

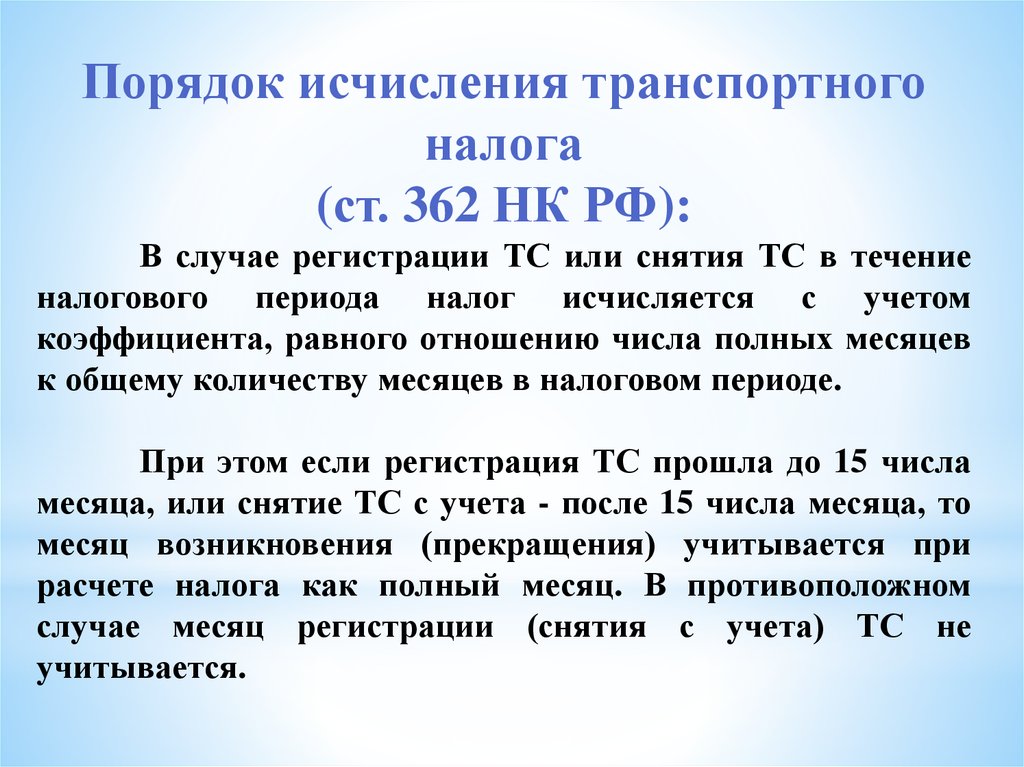

14.

Порядок исчисления транспортногоналога

(ст. 362 НК РФ):

В случае регистрации ТС или снятия ТС в течение

налогового периода налог исчисляется с учетом

коэффициента, равного отношению числа полных месяцев

к общему количеству месяцев в налоговом периоде.

При этом если регистрация ТС прошла до 15 числа

месяца, или снятие ТС с учета - после 15 числа месяца, то

месяц возникновения (прекращения) учитывается при

расчете налога как полный месяц. В противоположном

случае месяц регистрации (снятия с учета) ТС не

учитывается.

15.

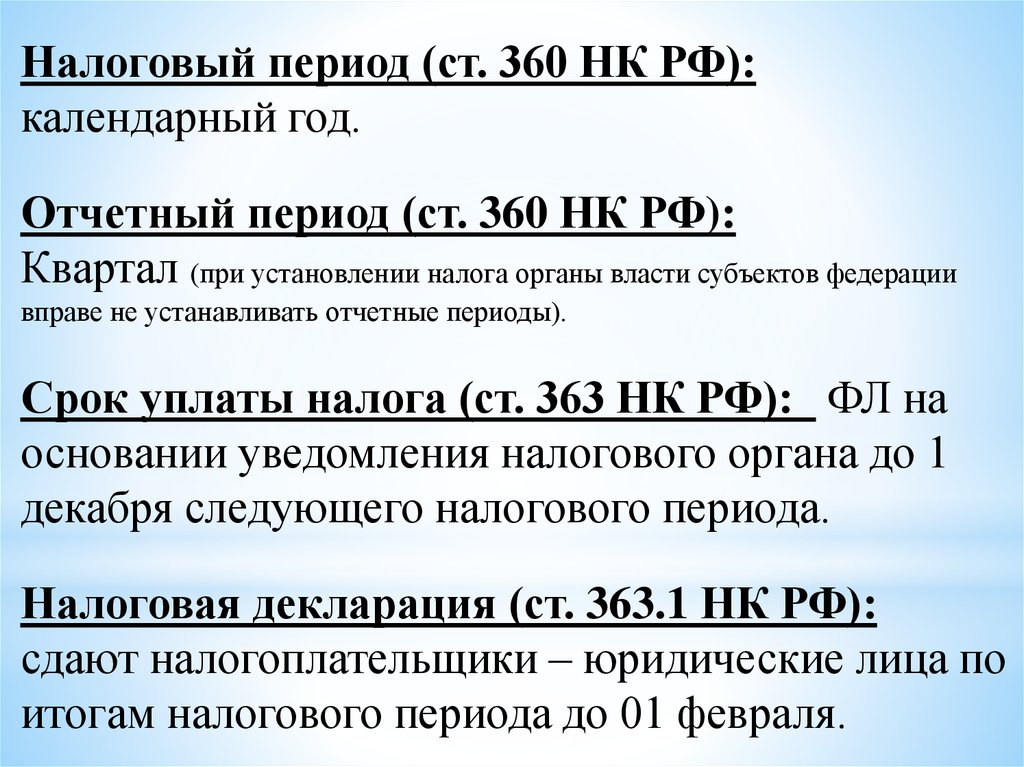

Налоговый период (ст. 360 НК РФ):календарный год.

Отчетный период (ст. 360 НК РФ):

Квартал (при установлении налога органы власти субъектов федерации

вправе не устанавливать отчетные периоды).

Срок уплаты налога (ст. 363 НК РФ): ФЛ на

основании уведомления налогового органа до 1

декабря следующего налогового периода.

Налоговая декларация (ст. 363.1 НК РФ):

сдают налогоплательщики – юридические лица по

итогам налогового периода до 01 февраля.

16.

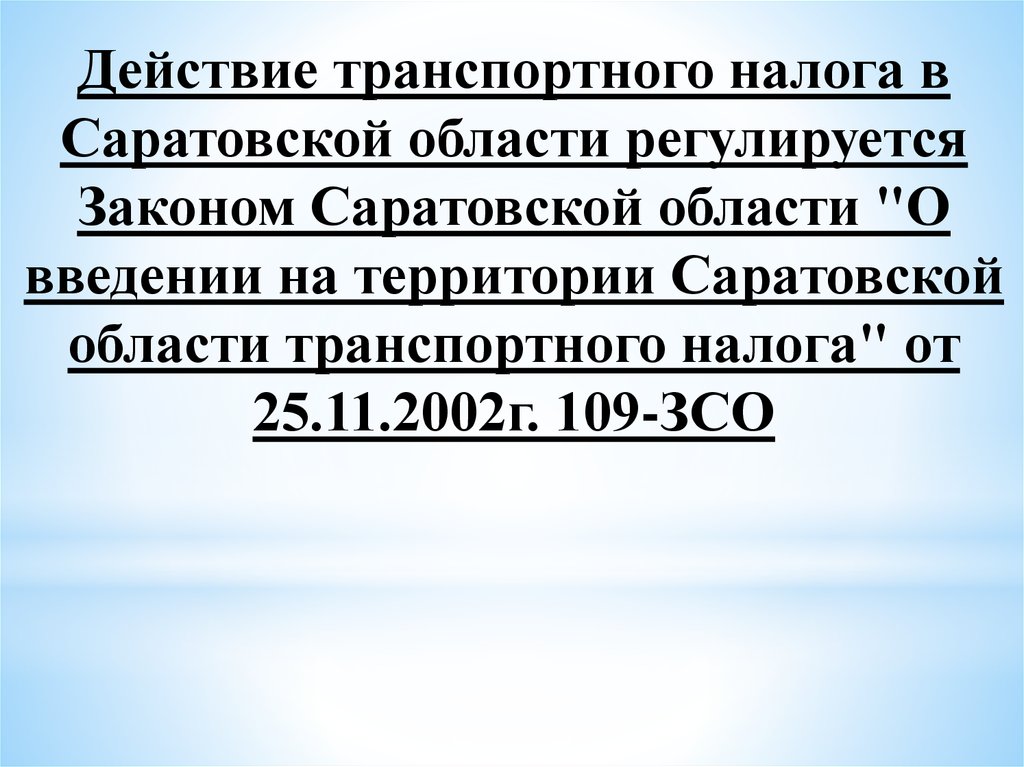

Действие транспортного налога вСаратовской области регулируется

Законом Саратовской области "О

введении на территории Саратовской

области транспортного налога" от

25.11.2002г. 109-ЗСО

17.

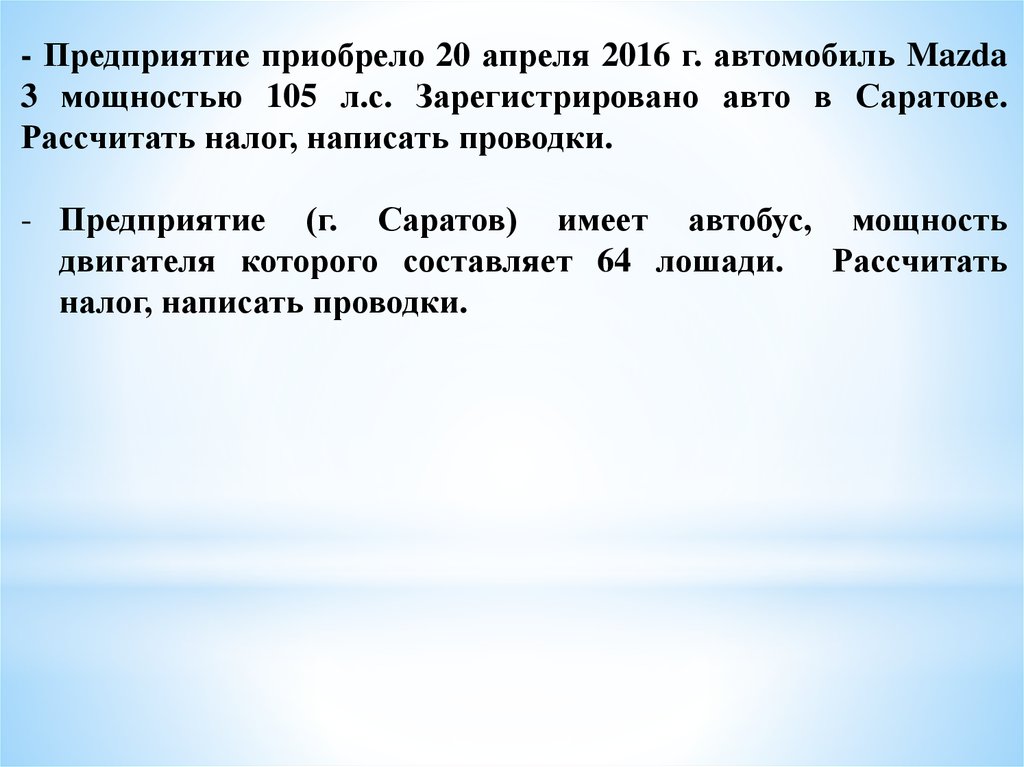

- Предприятие приобрело 20 апреля 2016 г. автомобиль Mazda3 мощностью 105 л.с. Зарегистрировано авто в Саратове.

Рассчитать налог, написать проводки.

- Предприятие (г. Саратов) имеет автобус, мощность

двигателя которого составляет 64 лошади. Рассчитать

налог, написать проводки.