:")

Финансы

ФинансыПохожие презентации:

")

Экономический анализ. Методы комплексного анализа

1. Экономический анализ

Лекция 21Методы комплексного анализа

2. Определение кредитоспособности предприятия

Кредитоспособность – это такое финансовое состояние, которое позволяет получитькредит и своевременно и полностью рассчитываться по своим долговым

обязательствам перед банком.

Анализ условий кредитования предполагает изучение:

• Величина кредита с поправкой на ликвидность баланса

• Финансовой устойчивости, ликвидности баланса, платежеспособности

• Возможности погашения за счет залога имущества, гарантий и

поручительств

• Прибыльности

• Цели кредита

• Эффективности использования имущества

• Способности заемщика производить конкурентоспособную

продукцию

• Своевременности расчетов по ранее полученным кредитам

• Обеспечения кредита активами предприятия, особенно высоко

ликвидными ценными бумагами

3. Категории заемщиков:

КатегорииКредитоспособность

Отношение банка

первоклассные

не вызывает сомнений

- открытие кредитной линии;

- получение доверительного

(необеспеченного) кредита;

- низкие процентные ставки;

- льготные условия кредитного договора.

второклассные

взвешенный подход

кредит на обычных условиях:

- под залог имущества;

- поручительство;

- гарантию;

- в отдельных случаях – страхование риска

непогашения кредита.

- кредит в пределах величины

собственного уставного капитала;

- процентные ставки выше стандартных.

третьеклассные риск

4. Категории показателей оценки кредитоспособности заемщика:

КоэффициентК1 – коэффициент

абсолютной ликвидности

К2 – коэффициент

текущей ликвидности

К3 – коэффициент общей

ликвидности

К4 – коэффициент

соотношения собственных

и заемных средств

К5 – рентабельность

продаж (отношение

прибыли от продаж к

объему продаж)

Категория

Коэффициент

значимости

(установленный

Сбербанком РФ)

1

2

3

0,2 и

выше

0,8 и

выше

2,0 и

выше

1,0 и

выше

0,15 - 0,2

Менее 0,15

0,11

0,5 – 0,8

Менее 0,5

0,05

1,0 – 2,0

Менее 1,0

0,42

0,7 – 1,0

Менее 0,7

0,21

0,15 и

выше

Менее

0,15

Нерентабел

ьные

0,21

5. Общая сумма в пределах категории:

ФормулаКатегории

1

2

3

1 – 1,05

< 1, но >2,42

≤ 2,42

∑W = 0,11 * К1 + 0,55 * К2 + 0,42 *

К3 + 0,21 * К4 + 0,21 * К5

6. Прогноз банкротства и пути по выходу из кризиса

• Двухфакторная модель:где -коэффициент текущей ликвидности;

- удельный вес заемных средств в пассивах.

При Z>0 – вероятность банкротства более

50%, при Z<0 – вероятность банкротства

менее 50%.

7.

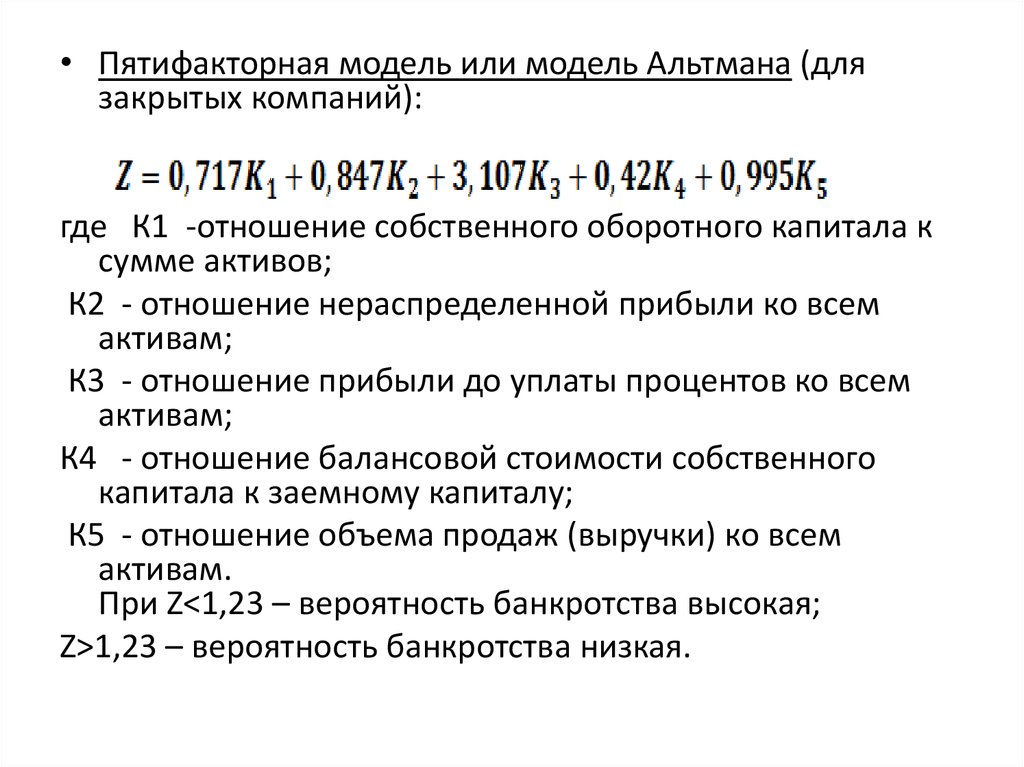

• Пятифакторная модель или модель Альтмана (длязакрытых компаний):

где К1 -отношение собственного оборотного капитала к

сумме активов;

К2 - отношение нераспределенной прибыли ко всем

активам;

К3 - отношение прибыли до уплаты процентов ко всем

активам;

К4 - отношение балансовой стоимости собственного

капитала к заемному капиталу;

К5 - отношение объема продаж (выручки) ко всем

активам.

При Z<1,23 – вероятность банкротства высокая;

Z>1,23 – вероятность банкротства низкая.

8. Пятифакторная модель (для открытых компаний):

где К1 -отношение собственного оборотного капитала к сумме активов;К2 - отношение нераспределенной прибыли ко всем активам;

К3 - отношение прибыли до уплаты процентов ко всем активам; К4отношение курсовой стоимости акций к сумме заемного капитала;

К5 - отношение объема продаж (выручки) ко всем активам.

При Z ≤ 1,8 – вероятность банкротства очень высокая;

Z € (1,8;2,7] – высокая;

Z € [2,71;2,9] – существует возможность;

Z ≥ 3,0 – очень низкая.

9. Методические положения по оценке финансового состояния предприятий

Анализ и оценка структуры баланса предприятия проводятся на основе следующих показателей:1. Коэффициент текущей ликвидности на конец отчетного периода (характеризует общую

обеспеченность предприятия оборотными средствами для ведения хозяйственной

деятельности и своевременного погашения срочных обязательств предприятия)

,

где II – итог раздела II актива баланса;

V – итог раздела V пассива баланса;

стр.630, 640, 650 – строки раздела V.

Нормативное значение = 2.

2.Коэффициент обеспечения собственными средствами

(характеризует наличие собственных оборотных средств у предприятия, необходимых для его

финансовой устойчивости)

,

где III – итог раздела III пассива баланса;

I – итог раздела I актива баланса;

II – итог раздела II актива баланса.

Нормативное значение ≥

0,1.

10.

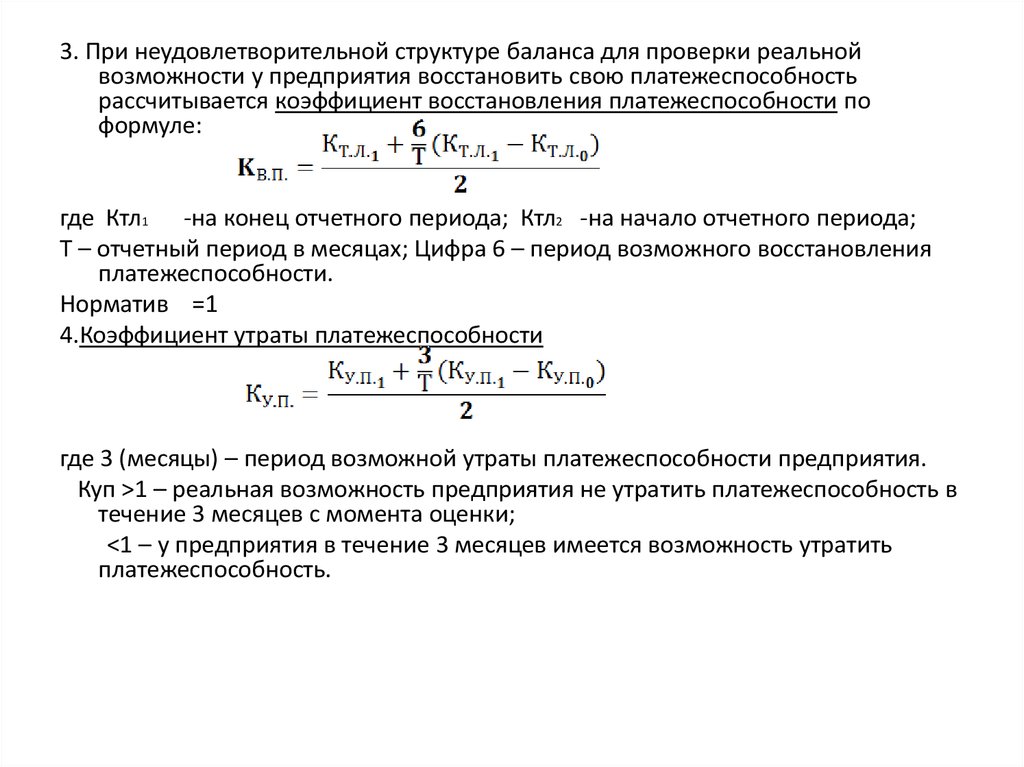

3. При неудовлетворительной структуре баланса для проверки реальнойвозможности у предприятия восстановить свою платежеспособность

рассчитывается коэффициент восстановления платежеспособности по

формуле:

где Ктл1 -на конец отчетного периода; Ктл2 -на начало отчетного периода;

Т – отчетный период в месяцах; Цифра 6 – период возможного восстановления

платежеспособности.

Норматив =1

4.Коэффициент утраты платежеспособности

где 3 (месяцы) – период возможной утраты платежеспособности предприятия.

Куп >1 – реальная возможность предприятия не утратить платежеспособность в

течение 3 месяцев с момента оценки;

<1 – у предприятия в течение 3 месяцев имеется возможность утратить

платежеспособность.

11. Пути улучшения финансовой устойчивости и платежеспособности предприятия

Пути улучшения платежеспособности на предприятиях:• Увеличение собственного капитала (раздела III баланса);

• Снижение внеоборотных активов за счет продажи или сдачи в

аренду неиспользуемых основных средств;

• Сокращение величины материально-производственных запасов

до оптимального уровня (до размера текущего и страхового

запаса)

Основной источник собственного капитала – прибыль.

Прибыль = выручка от продажи продукции по соответствующим

ценам – полная себестоимость продукции

12. Проблемы ускорения оборачиваемости оборотных средств. Перечень разрабатываемых мероприятий:

1. На стадии производственных запасов: установление прогрессивныхнорм расхода сырья, материалов, топлива и т.п.; замена

дорогостоящих видов материалов и топлива более дешевыми без

снижения качества продукции; разработка складских норм запасов

сырья, материалов, полуфабрикатов и т.п.; осуществление контроля за

состоянием складских запасов и продажа избыточных неликвидных

запасов, а также продажа по любой цене или ликвидация запасов, не

используемых в производстве;

2. На производственной стадии: сокращение производственного цикла и

повышение его непрерывности; соблюдение рентабельности работы

предприятия; комплексное использование сырья; использование

отходов;

3. В сфере обращения: ускорение реализации продукции; организация

маркетинговых исследований, налаживание постоянных длительных

связей с потребителями; уменьшение кредиторской и дебиторской

задолженности.