Финансы

ФинансыПохожие презентации:

")

Налог. Функция налогов

1.

Известный американский политический деятель XVIII векаБенджамин Франклин утверждал:

“В этом мире все условно. Безусловны

только две вещи – смерть и налоги”.

2.

Налогэто обязательный платеж, поступающий в

бюджетный фонд в определенных законом

размерах

и

в

установленные

сроки.

Совокупность разных видов налогов, в

построении и методах исчисления которых

реализуются

определенные

принципы,

образуют налоговую систему страны.

49

3.

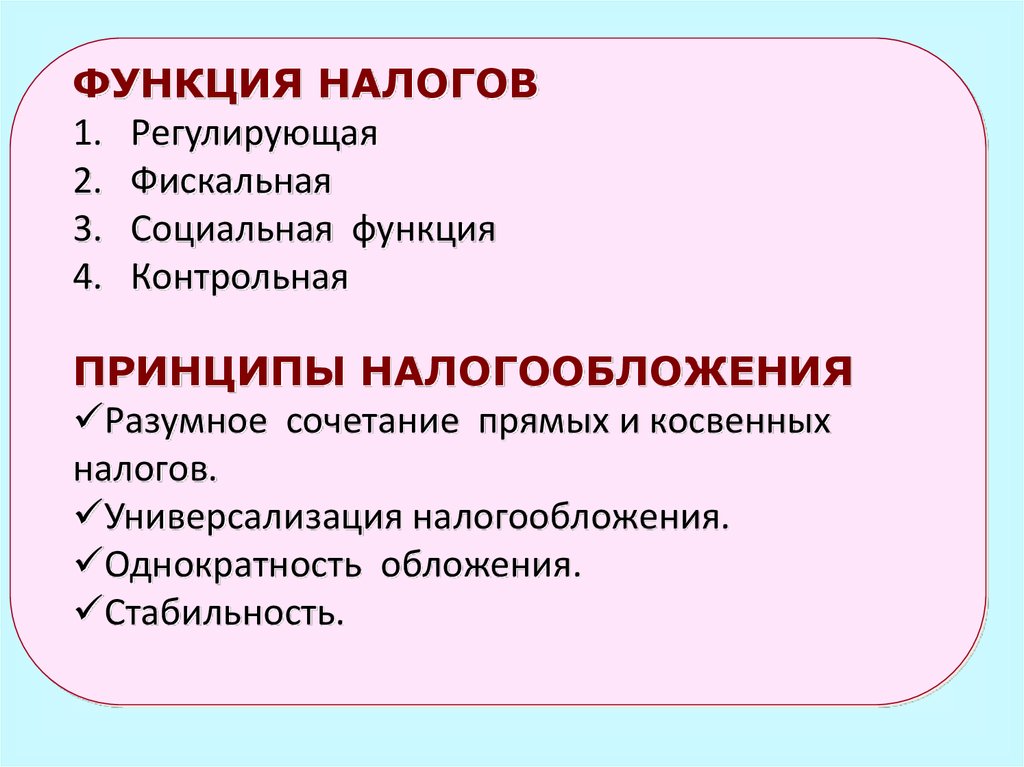

ФУНКЦИЯ НАЛОГОВ1. Регулирующая

2. Фискальная

3. Социальная функция

4. Контрольная

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Разумное сочетание прямых и косвенных

налогов.

Универсализация налогообложения.

Однократность обложения.

Стабильность.

49

4.

ПО УРОВНЮБЮДЖЕТА

ФЕДЕРАЛЬНЫЕ

СУБЪЕКТОВ РФ

МЕСТНЫЕ

ПО ВИДУ ДОХОДА

БЮДЖЕТА

ПО СПОСОБУ

ПЕРЕЛОЖЕНИЯ

ЗАКРЕПЛЁННЫЕ

РЕГУЛИРУЮЩИЕ

КОСВЕННЫЕ

ПРЯМЫЕ

ПО СУБЪЕКТУ

НАЛОГА

С ЮРИДИЧЕСКИХ

ЛИЦ

С ФИЗИЧЕСКИХ

ЛИЦ

ПО ОБЪЕКТУ

НАЛОГООБЛОЖЕНИЯ

ИМУЩЕСТВЕННЫЕ

РЕСУРСНЫЕ

НА ДОХОД

НА ДЕЙСТВИЯ

ПО ИСТОЧНИКУ

УПЛАТЫ

КЛАССИФИКАЦИЯ

НАЛОГОВ

ПО ВИДУ СТАВКИ

ПРОПОРЦИОНАЛЬНЫЕ

ПРОГРЕССИВНЫЕ

РЕГРЕССИВНЫЕ

ВЫРУЧКА

СЕБЕСТОИМОСТЬ

ФИНАНСОВЫЙ

РЕЗУЛЬТАТ

ПО СПОСОБУ

НАЛОГООБЛОЖЕНИЯ

ДЕКЛАРАЦИОННЫЕ

НАЛИЧНЫЕ

НАЛИЧНО-ДЕНЕЖНЫЕ

КАДАСТРОВЫЕ

5.

Объектналогообложения

Налогоплательщик

Налоговая

льгота

Порядок

уплаты

налога

Порядок

исчисления

налога

Налоговая

база

Элементы налога

в российском

налоговом

законодательстве

Налоговая

ставка

49

Налоговый

период

Срок

уплаты налога

6.

НалогоплательщикФизически лица или организации,

на которых ложится

законодательно определенная

обязанность уплачивать налоги и

(или) сборы

49

7.

Объект налогообложенияВещь, сделка или

денежная сумма,

которые связаны

с налогообложением

для обоснования

налоговой обязанности

49

8.

Налоговая базаСтоимостная,

физическая

или иная

характеристика

объекта обложения

49

9.

Налоговая базаT B t

где: Т – налоговый оклад (долг)

B – налоговая база

t – налоговая ставка.

49

10.

Налоговая ставкаВеличина налога на единицу

измерения налоговой базы

(норма налогового обложения)

49

11.

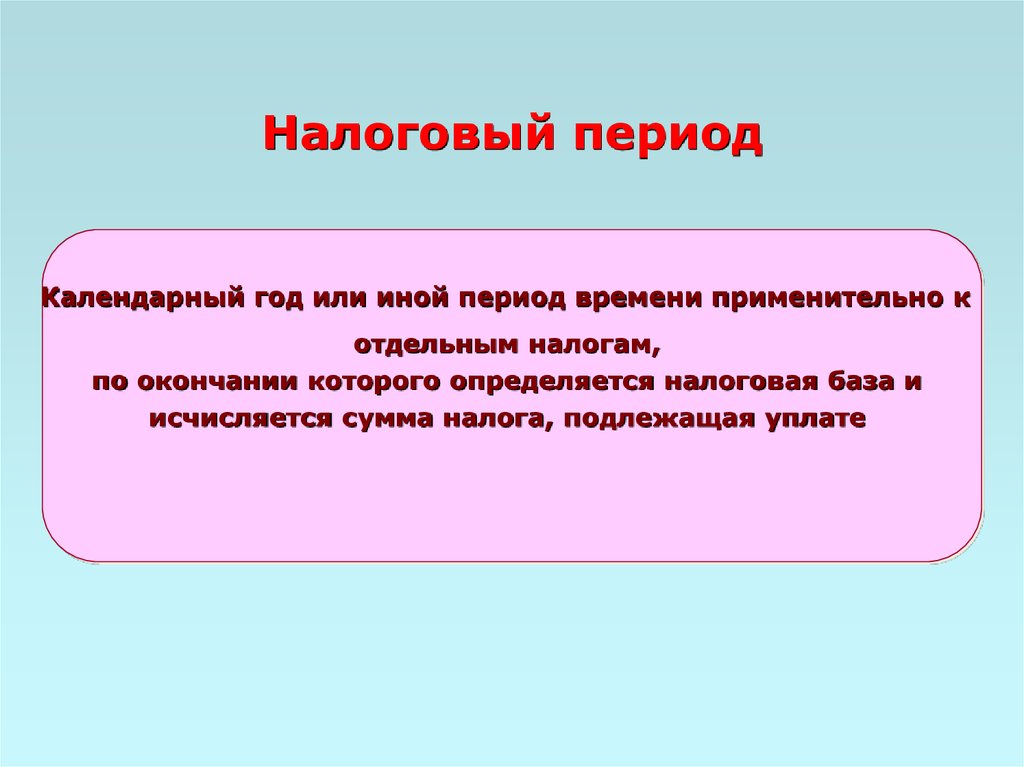

Налоговый периодКалендарный год или иной период времени применительно к

отдельным налогам,

по окончании которого определяется налоговая база и

исчисляется сумма налога, подлежащая уплате

49

12.

Порядок исчисления налогаНалогоплательщик самостоятельно

исчисляет сумму налога, подлежащую

уплате за налоговый период, исходя

из налоговой базы, налоговой ставки

и налоговых льгот

49

13.

Порядок уплаты налогаТехнические приемы внесения

налогоплательщиком или его агентом

суммы налога в соответствующий

бюджет или государственный

внебюджетный фонд

49

14.

Сроки уплаты налогаОпределяются календарной датой

или истечением иного периода

времени, а также указанием на

событие, которое должно

наступить или произойти, либо

действие, которое должно быть

совершено

49

15.

Налоговая льготаПолное или частичное

освобождение

налогоплательщика от

уплаты налога соответствии с

действующим

законодательством

49

16.

Виды налоговых льготнеоблагаемый минимум;

снижение ставки налога;

отсрочка (рассрочка) налога;

изъятие из обложения определенных

элементов объекта налога;

освобождение от уплаты налогов отдельных

лиц или категорий плательщиков;

вычет из налогового платежа за расчетный

период;

целевые налоговые льготы, включая

налоговые кредиты (отсрочку взимания

налогов.

49