Финансы

Финансы Право

ПравоПохожие презентации:

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

1. Тема 2. Граждане и бюджет. В чем состоит наш вклад в бюджет

1. Российская система налогообложения исторический экскурс2. Источники формирования доходов бюджета

3. Раскрыть понятие налога и сбора

4. Принципы налогообложения, функции налогов

5. Основные элементы налогообложения ст. 17. НК РФ

6. Федеральные налоги, региональные налоги, местные налоги,

специальные налоговые режимы

1

2. Как облегчить бремя обязательств перед бюджетом

В чем состоит принципиальноеотличие налога и сбора ?

Какие основные характеристики

налога выделяют экономисты ?

Почему от увеличения

налоговой ставки может

пострадать бюджет ?

Изменение структуры бюджета:

увеличение неналоговых

поступлений – польза или вред

для государства ?

2

3.

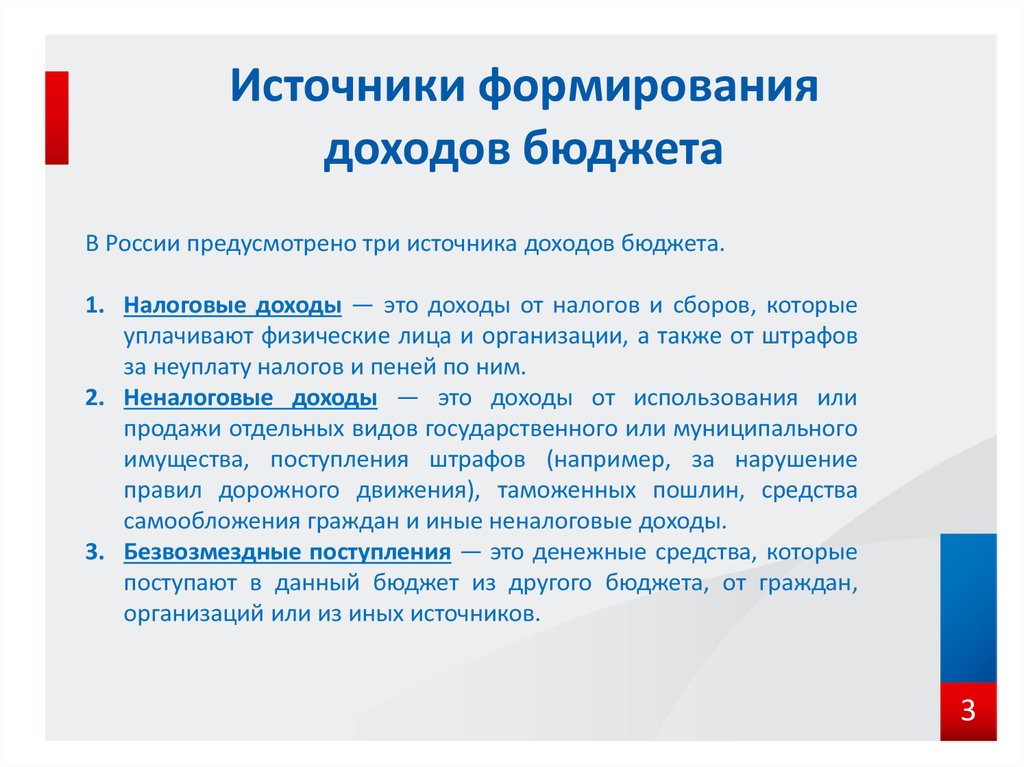

Источники формированиядоходов бюджета

В России предусмотрено три источника доходов бюджета.

1. Налоговые доходы — это доходы от налогов и сборов, которые

уплачивают физические лица и организации, а также от штрафов

за неуплату налогов и пеней по ним.

2. Неналоговые доходы — это доходы от использования или

продажи отдельных видов государственного или муниципального

имущества, поступления штрафов (например, за нарушение

правил дорожного движения), таможенных пошлин, средства

самообложения граждан и иные неналоговые доходы.

3. Безвозмездные поступления — это денежные средства, которые

поступают в данный бюджет из другого бюджета, от граждан,

организаций или из иных источников.

3

4. Налог и сбор

Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций ифизических лиц в целях финансового обеспечения деятельности государства и (или)

муниципальных образований (статья 8 Налоговый кодекс РФ)

Сбор в отличие от налога — возмездный платеж, и уплачивается он для того, чтобы государство

совершило для плательщика какое-либо юридически значимое действие (например,

предоставило определенное право, выдало разрешение или лицензию). Так, можно уплатить

сбор и получить право на охоту. В рамках этой главы основное внимание мы уделим налогам,

поскольку именно они составляют наибольшую долю доходов федерального бюджета и

консолидированного бюджета Российской Федерации.

Налог обладает целым рядом признаков. Вот важнейшие из них:

Налог обязателен к уплате для всех. Это определено Конституцией Российской Федерации.

Налог устанавливается только законом. Никакой другой платеж, как бы он ни назывался, не

является налогом, если он не предусмотрен законом.

Налог является индивидуально безвозмездным. Это означает, что он взимается для

покрытия потребностей всего государства. Однако государство в ответ не обязано

совершить что-то определенное для конкретного налогоплательщика.

Налоги взимаются в денежной форме и, как правило, у них нет целевого характера, т.е. они

не предназначены для финансирования конкретных расходов.

4

5. Сходства и различия основных признаков налогов и сборов

возникновение обязанности по уплатев результате несвободного выбора

плательщика

Однотипная форма взимания (в

виде отчуждения) и способ

уплаты (денежный)

Индивидуальная безвозмездность:

отсутствие встречного

Удовлетворения (эквивалента прав)

Регулярность уплаты: регулярное

изъятие денежных средств

Цель платежа: финансовое обеспечение деятельности государства

Отсутствие

различий

Сбор

Различия

Различия

Налог

Обязательность уплаты:

Отсутствие достаточно

Четких разграничений

Отсутствие

различий

Законность: установление, порядок

исчисления и уплаты, изменение или

отмена осуществления исключительно

на основе закона

Индивидуальная возмездность:

наличие встречного

удовлетворения (эквивалента прав)

Нерегулярность уплаты: нерегулярное

изъятие денежных средств

Цель платежа: покрытие затрат,

связанных с получением определенных

услуг и прав

5

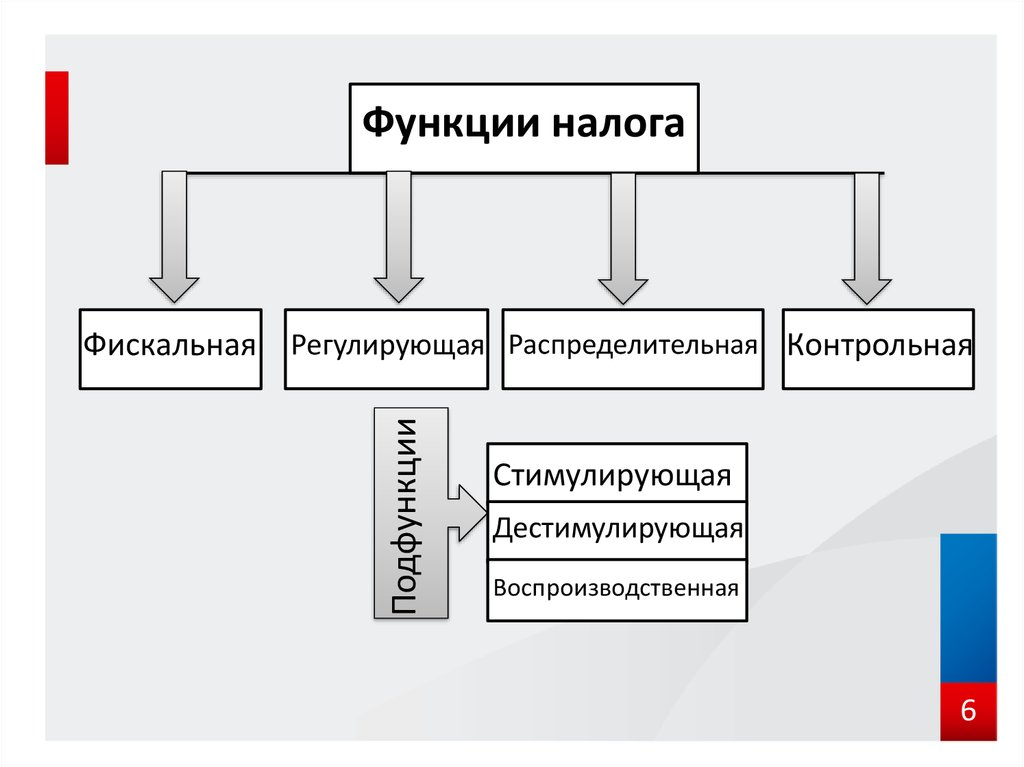

6.

Функции налогаПодфункции

Фискальная Регулирующая Распределительная Контрольная

Стимулирующая

Дестимулирующая

Воспроизводственная

6

7. Общие условия установления налогов и сборов статья 17 НК РФ

1. Налог считается установленным лишь в том случае, когда определеныналогоплательщики и элементы налогообложения, а именно:

-объект налогообложения;

-налоговая база;

-налоговый период;

-налоговая ставка;

-порядок исчисления налога;

-порядок и сроки уплаты налога.

2. В необходимых случаях при установлении налога в акте

законодательства о налогах и сборах могут также предусматриваться

налоговые

льготы

и

основания

для

их

использования

налогоплательщиком.

3. При установлении сборов определяются их плательщики и элементы

обложения применительно к конкретным сборам.

7

8. Классификация налогов

По степенипредложения

Прямые

Косвенные

По источнику

уплаты

Федеральные

Региональные

Местные

3

9

1

8

Из прибыли

Из выручки

Из доходов

7

4

6

Срочные

Периодические

5

Абстрактные

С имущества

С доходов

С потребления

С использования ресурсов

По способу

обложения

По применяемой

ставке

По назначению

Прогрессивные

Регрессивные

С юридических лиц

С физических лиц

Смешанные

По объекту

обложения

2

Классифицирующий

признак

По срокам

уплаты

По субъекту

обложения

По принадлежности

к уровню правления

«У источника»

«По декларации»

«По уведомлению»

9. Классификация налогов

Прямые налоги — это малопереложимые налоги, взимаемыенепосредственно с дохода или имущества налогоплательщика. В этом

случае основанием для налогообложения служат факты получения доходов

и владения имуществом налогоплательщиком, а налоговые отношения

возникают непосредственно между налогоплательщиком и государством. К

группе прямых налогов в российской налоговой системе следует отнести

такие налоги, как НДФЛ, ЕСН, на прибыль организаций, на имущество

организаций, на имущество физических лиц, земельный и транспортный

налоги.

Косвенные налоги — это успешно переложимые налоги, взимаемые в

процессе оборота товаров (работ и услуг), при этом включаемые в виде

надбавки к их цене, которая оплачивается в итоге конечным потребителем.

Производитель товара (работы, услуги) при их реализации получает с

покупателя цену и сумму налога в виде надбавки к цене, которую в

последующем перечисляет государству. Таким образом, косвенные налоги

изначально предназначаются для перенесения реального налогового

бремени их уплаты на конечного потребителя, а данную группу налогов

зачастую характеризуют как налоги на потребление.

9

10. Классификация налогов

Классификация налогов по объекту обложения — классификация (во многомсопряженная с предыдущей), согласно которой можно разграничить налоги: с имущества

(имущественные), с доходов (фактические и вмененные), с потребления

(индивидуальные, универсальные и монопольные), с использования ресурсов (рентные).

Налоги с имущества (имущественные) — это налоги, взимаемые с организаций или

физических лиц по факту владения ими определенным имуществом или с операций по его

продаже (покупке). Следует отметить характерную черту — их взимание и размер не

зависят от индивидуальной платежеспособности налогоплательщика, а определяются

характеристиками имущества: в транспортном налоге — мощностью двигателя, налоге на

имущество — стоимостью, в земельном налоге — несколькими характеристиками,

например назначением земель, кадастровой оценкой.

Налоги с дохода — это налоги, взимаемые с организаций или физических лиц при

получении ими дохода. Эти налоги в полной мере определяются платежеспособностью

налогоплательщика. Различают налоги с дохода фактические, т.е. взимаемые по

фактически полученному доходу, и вмененные, взимаемые по доходу, который

устанавливается заранее государством исходя из того, какой доход условно должен

получить налогоплательщик, занимаясь данным видом предпринимательской

деятельности. К фактическим налогам с доходов можно отнести налог на прибыль

организаций, НДФЛ, ЕСН, а также налоги в специальных режимах: единый

сельскохозяйственный налог и налог в упрощенной системе налогообложения.

10

11. Классификация налогов

Налоги с потребления (аналог группы косвенных налогов в предыдущейклассификации) — это налоги, взимаемые в процессе оборота товаров (работ,

услуг), подразделяемые на индивидуальные, универсальные и монопольные.

Индивидуальными налогами облагается потребление строго определенных

групп товара, например акцизы на отдельные виды товара, универсальными

— все товары (работы, услуги), за отдельным исключением, например НДС, а

монопольными — производство и (или) реализация отдельных видов товаров,

являющиеся исключительной прерогативой государства. К таким товарам

ранее традиционно относилась соль, два последних века основу их составляли

алкогольные напитки и табачные изделия. В настоящее время большинство

стран отходит от практики монопольного производства, отсутствуют такие

налоги и в российской налоговой системе.

Налоги с использования ресурсов (рентные) — это налоги, взимаемые в

процессе использования ресурсов окружающей природной среды, а

рентными их называют также потому, что их установление и взимание

связаны в большинстве случаев с образованием и получением ренты. К

данной группе налогов следует отнести НДПИ, водный налог, сборы за

пользование объектами животного мира и водных биологических ресурсов,

земельный налог.

11

12. Классификация налогов

Классификация налогов по субъекту обложения, где различают налоги,взимаемые с юридических лиц, физических и смешанные, является также

достаточно распространенной.

Следует отметить, что теоретическая значимость этой классификации в

последнее время существенно снизилась. Ранее достаточно точная

классифицирующая основа теперь размывается в связи с бурным развитием

малого бизнеса не столько в форме юридических лиц, сколько в форме

физических лиц — индивидуальных предпринимателей без образования

юридического лица. Поэтому практически все налоги сейчас следует

относить к смешанной группе, за исключением НДФЛ и на имущество

физических лиц, составляющих группу налогов с физических лиц, и на

прибыль организаций и на имущество организаций, соответственно

составляющих группу налогов с юридических лиц.

12

13. Классификация налогов

Классификация налогов по способу обложения востребована практикойадминистрирования. Здесь разграничивают налоги в зависимости от способа

определения налогового оклада: «по декларации», «у источника» и «по

уведомлению». Наиболее распространенный способ определения налогового

оклада, заложенный в подавляющем большинстве налогов, «по декларации»,

т.е. сумме налога, объявляемого (декларируемого) самим налогоплательщиком.

Способ «у источника» закладывается в налогах, предусматривающих институт

налоговых агентов, на которых возлагается обязанность при выплате дохода в

пользу налогоплательщика произвести удержание и перечисление налога в

бюджет до момента его фактической выплаты, дабы исключить возможность

уклонения от его уплаты.

В чистом виде данный способ реализуется только в НДФЛ, но встречается также

ограниченное использование налоговых агентов в НДС и налоге на прибыль

организаций. Способ «по уведомлению» закладывается чаще в налогах с

немобильными объектами обложения, когда государственными органами

составляется полный реестр (кадастр) этих объектов, а налоговым органом

производится исчисление и уведомление налогоплательщика. Исчисление

налога производится исходя из сопоставлений внешних признаков, например

предполагаемой средней доходности, объектов налогообложения. Данный

способ реализуется в налогах: земельном, на имущество физических лиц,

13

транспортном (для физических лиц).

14. Классификация налогов

Классификация по применяемой ставке, подразделяет налоги на прогрессивные,регрессивные и пропорциональные.

Налоги с процентными (адвалорными) ставками — это налоги, величина ставки

которых устанавливается в процентном исчислении от стоимостной оценки объекта

налогообложения (налоговой базы). Эти налоги напрямую зависят от размера

дохода, прибыли или имущества налогоплательщиков. В данную группу входят

налоги с пропорциональными, прогрессивными и регрессивными ставками.

В налогах с пропорциональными ставками размер налоговых платежей прямо

пропорционален размеру дохода, прибыли или имущества налогоплательщика, т.е.

такие ставки действуют в неизменном проценте к стоимостной оценке объекта

налогообложения (налоговой базы). Данные налоги построены так, что отношение

доходов (прибыли) после уплаты налогов к доходам (прибыли) до их уплаты

остается неизменным вне зависимости от величины этих доходов (прибыли). Таким

образом, превалирование этих налогов в налоговой системы формирует ее

нейтральность, не увеличивающую и не уменьшающую, а воспроизводящую

неравенство граждан после уплаты налогов. К таким налогам относятся, в частности,

НДФЛ, налог на прибыль организаций, НДС, налог на имущество организаций и

физических лиц.

14

15. Классификация налогов

В налогах с прогрессивными ставками размер налоговых платежей находится вопределенной прогрессии к размеру дохода, прибыли или имущества

налогоплательщика, т.е. такие ставки действуют в увеличивающемся проценте к

стоимостной оценке объекта налогообложения (налоговой базы). Данные налоги

построены так, что отношение доходов (прибыли) после уплаты налогов к доходам

(прибыли) до их уплаты уменьшается при увеличении этих доходов (прибыли).

Таким образом, использование данных налогов в налоговой системе формирует ее

прогрессивность, уменьшающую неравенство граждан после уплаты налогов. В

настоящее время в российской налоговой системе нет ни одного налога,

использующего прогрессивную ставку, а до 2001 г. прогрессивным был подоходный

налог (в подавляющем большинстве развитых стран он является прогрессивным).

В налогах с регрессивными ставками размер налоговых платежей находится в

определенной регрессии к размеру дохода, прибыли или имущества

налогоплательщика, т.е. такие ставки действуют в уменьшающемся проценте к

стоимостной оценке объекта налогообложения (налоговой базы). Данные налоги

построены так, что отношение доходов (прибыли) после уплаты налогов к доходам

(прибыли) до их уплаты увеличивается при росте этих доходов (прибыли). Таким

образом, использование данных налогов в налоговой системе формирует ее

регрессивность, увеличивающую неравенство граждан после уплаты налогов.

Характерным примером являлся ЕСН.

15

16. Классификация налогов

Классификация налогов по назначению разграничивает их на абстрактные ицелевые.

Абстрактные (общие) налоги, поступая в бюджет любого уровня,

обезличиваются и расходуются на цели, определенные приоритетами

соответствующего бюджета, т.е. поступления от общих налогов являются

основным доходным источников разноуровневых бюджетов. В любой

налоговой системе к таким налогам относится подавляющее их большинство.

В отличие от общих целевые (специальные) налоги имеют заранее

определенное целевое назначение и строго закреплены за определенными

видами расходов. Как правило, за счет специальных налогов формируются

бюджеты соответствующих государственных внебюджетных фондов.

Характерным примером специального налога служил ЕСН (а ныне это

страховые взносы обязательного, но не налогового характера), поступления от

которого формируют бюджеты трех государственных внебюджетных фондов

РФ: пенсионного, обязательного медицинского страхования и социального

страхования.

16

17. Классификация налогов

Классификация налогов по срокам уплаты означает, что различают налоги срочные ипериодические. Срочные (их еще называют разовые) — это налоги, уплата которых не

имеет систематически регулярного характера, а производится к сроку при наступлении

определенного события или совершения определенного действия. Характерным

примером срочного налога до начала 2006 г. служил налог на наследование или

дарение, ныне отмененный. Из оставшихся налогов и сборов срочный характер имеет

госпошлина. Периодические (их еще называют регулярные или текущие) — это

налоги, уплата которых имеет систематически регулярный характер в установленные

законом сроки. Таким периодом, например, может быть месяц, квартал или год.

Классификация по бухгалтерским источникам уплаты разграничивает налоги по

конкретным источникам их уплаты в составе выручки предприятия и ее структурных

элементов. В качестве таких источников может выступать: выручка от реализации,

себестоимость продукции, финансовые результаты деятельности до налогообложения

прибыли, оплата труда и предпринимательский доход, валовая налогооблагаемая

прибыль и другие доходы предприятия.

Эта классификация имеет значительную востребованность в первую очередь со

стороны налогоплательщиков, осуществляющих предпринимательскую деятельность,

и проверяющих их налоговых органов. Для налогов, уплачиваемых физическими

лицами, не осуществляющими этой деятельности, данная классификация не

применима. Источником уплаты налогов для них является исключительно доход в той

или иной форме.

17

18. Классификация налогов

К налогам и сборам, уплачиваемым из выручки от реализации,относятся: НДС, таможенные пошлины, а также единые налоги,

уплачиваемые организациями при применении специальных налоговых

режимов.

Налогами и сборами, относимыми на себестоимость продукции,

являются: акцизы, государственная пошлина, транспортный и земельный

налоги, уплачиваемые в связи с осуществлением предпринимательской

деятельности, НДПИ, водный налог, сборы за пользование объектами

животного мира и водных биологических ресурсов, обязательные

страховые взносы (для плательщиков, производящих выплаты

физическим лицам).

Налоги, относимые на финансовый результат деятельности, — это налог

на имущество организаций и на игорный бизнес.

18

19. Классификация налогов

Налоги, относимые на оплату труда и предпринимательский доход,— это НДФЛ и обязательные страховые взносы (для адвокатов,

индивидуальных предпринимателей по собственным доходам), а

также единые налоги, уплачиваемые индивидуальными

предпринимателями при применении специальных налоговых

режимов.

Налогом, уплачиваемым с валовой налогооблагаемой прибыли,

является налог на прибыль организаций.

Иногда в качестве отдельного источника уплаты налогов выделяют

также чистую прибыль, из которой уплачиваются платежи штрафного

характера, например, за сверхнормативное загрязнение окружающей

среды.

19

20. Классификация налогов

Классификация налогов по принадлежности к уровню правления подразделяет всеналоги на федеральные, региональные и местные. Данная классификация

единственная из всех описанных выше имеет законодательный статус — на ней

построена вся последовательность изложения Налогового кодекса РФ.

Заметим, что представленные классификации ни в коей мере не претендуют на

исчерпывающую полноту. В научной литературе можно встретить немало других

классифицирующих признаков, не имеющих в целом сколько-нибудь значимых

практических перспектив использования. Подобные разграничения налогов,

например на раскладочные и количественные, условно-постоянные и условнопеременные, используются достаточно редко, да и то в специальных исследованиях.

Такие классификации для учебных целей малопригодны, поэтому мы их опускаем.

Из представленной совокупности следует выделить безусловную значимость

четырех классификаций. Наибольшее теоретико-методологическое значение имеет

разделение налогов на прямые и косвенные, а с практической точки зрения для

федеративного государства, каким и является Россия, принципиальное значение

имеет разграничение налогов по уровню правления. Для целей ведения системы

национальных счетов (СНС) в России используют в совокупности два

классифицирующих признака: по объекту обложения и по источнику уплаты.

Разграничение налогов по объекту обложения используется также в международных

классификациях ОЭСР и МВФ.

20

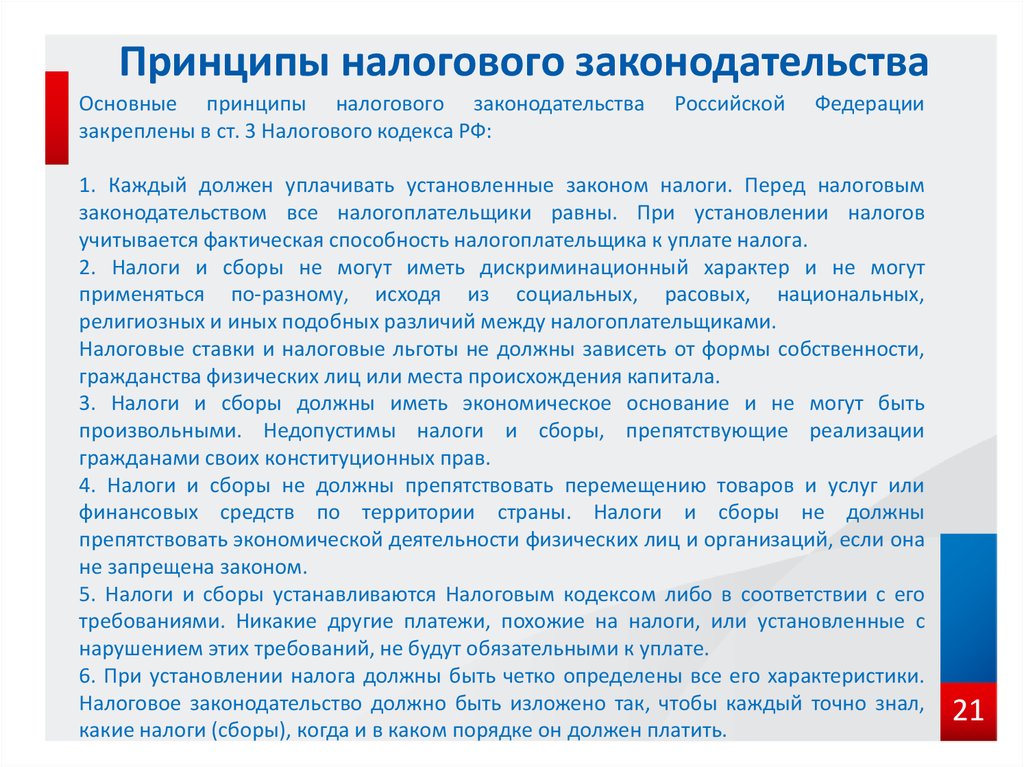

21.

Принципы налогового законодательстваОсновные принципы налогового законодательства

закреплены в ст. 3 Налогового кодекса РФ:

Российской

Федерации

1. Каждый должен уплачивать установленные законом налоги. Перед налоговым

законодательством все налогоплательщики равны. При установлении налогов

учитывается фактическая способность налогоплательщика к уплате налога.

2. Налоги и сборы не могут иметь дискриминационный характер и не могут

применяться по-разному, исходя из социальных, расовых, национальных,

религиозных и иных подобных различий между налогоплательщиками.

Налоговые ставки и налоговые льготы не должны зависеть от формы собственности,

гражданства физических лиц или места происхождения капитала.

3. Налоги и сборы должны иметь экономическое основание и не могут быть

произвольными. Недопустимы налоги и сборы, препятствующие реализации

гражданами своих конституционных прав.

4. Налоги и сборы не должны препятствовать перемещению товаров и услуг или

финансовых средств по территории страны. Налоги и сборы не должны

препятствовать экономической деятельности физических лиц и организаций, если она

не запрещена законом.

5. Налоги и сборы устанавливаются Налоговым кодексом либо в соответствии с его

требованиями. Никакие другие платежи, похожие на налоги, или установленные с

нарушением этих требований, не будут обязательными к уплате.

6. При установлении налога должны быть четко определены все его характеристики.

Налоговое законодательство должно быть изложено так, чтобы каждый точно знал,

какие налоги (сборы), когда и в каком порядке он должен платить.

21

22.

Принципы налогообложенияЭкономические

Принцип

справедливости

Принцип

эффективности

Юридические

Принцип нейтральности

Принцип установления

налогов законами

Принцип

соразмерности

Принцип отрицания

обратной силы

налогового закона

Принцип учета

интересов

Принцип приоритетности

налогового

законодательства

Принцип

множественности

Принцип наличия всех

элементов налога в законе

Организационные

Принцип единства

налоговой системы

Принцип подвижности

(эластичности)

Принцип стабильности

Принцип налогового

федерализма

Принцип гласности

Принцип

однократности

обложения

22

23.

2324.

Классификация налогов поуровню правления

24

25. Специальные налоговые режимы

2526.

2627.

2728.

2829.

2930. Как облегчить бремя обязательств перед бюджетом

Практически каждый из нас, получая зарплату, занимаясь бизнесом, владеяимуществом или землей, уплачивает различные налоги. Если мы пропустили

срок уплаты какого-либо из налогов, нам начисляют пеню, а в отдельных случаях

— штраф за неуплату налога.

Владельцы автомобилей нередко вынуждены оплачивать штрафы (немалые в

наши дни) за нарушение правил дорожного движения.

Все эти обязательные платежи

можно существенно сократить,

воспользовавшись

предоставляемыми законом

возможностями.

Для каждого случая есть легальные

механизмы, позволяющие

сократить, казалось бы,

неизбежные потери вашего

личного бюджета.

30

31. Как облегчить бремя обязательств перед бюджетом

Во-первых, нужно тщательно следить засостоянием ваших дел с уплатой налогов и

штрафов. В этом вам может помочь

специализированный интернет-портал

«Госуслуги» (www.gosuslugi.ru).

Если вы еще не пользовались этим ресурсом,

вам стоит зарегистрироваться на нем, что

займет совсем немного времени.

После регистрации в своем личном кабинете

вы сможете в актуальном режиме отслеживать

всю информацию по вашим налогам, пеням и

штрафам.

Более того, вы можете своевременно вносить необходимые платежи, не

отходя от компьютера и не дожидаясь почтового извещения о ваших

задолженностях.

31

32. Налоговые льготы и налоговые вычеты

Налоговый кодекс Российской Федерации в качестве налоговых льготпредусматривает освобождения, изъятия и скидки (вычеты).

Освобождения — вид налоговых льгот, который способствует уменьшению

суммы уплачиваемого налога для налогоплательщика. Примером

освобождения могут служить налоговые каникулы, когда налогоплательщик

на определенный срок освобождается от уплаты налога. Такая льгота

применялась в отношении индивидуальных предпринимателей.

Изъятия — вид налоговых льгот, когда налогом не облагаются некоторые

предметы или объекты. Подобный вид льгот может быть ярко

продемонстрирован на примере налога на прибыль или налога на доходы

физических лиц (НДФЛ). Например, не подлежат налогообложению

донорские вознаграждения, алименты, материальная помощь пострадавшим

от стихийных бедствий, доходы лиц, проходящих срочную военную службу, и

ряд других. Не облагаются налогом и доходы, полученные от продажи

квартиры, если она находилась в собственности более трех лет.

32

33. Налоговые льготы и налоговые вычеты

Налоговые вычеты позволяютналогоплательщику сократить

налоговую базу — размер дохода,

который учитывается при исчислении

налога. Налоговые вычеты

применяются в целях

стимулирования экономических и

социальных процессов и, как

правило, связаны с расходами

налогоплательщика. Пример

налогового вычета: при расчете

налога из ваших доходов вычитаются

благотворительные взносы или

затраты на мероприятия по охране

окружающей среды.

33

34. Виды налоговых вычетов

Налоговые вычеты имеют социальную и стимулирующую функцию.Социальная функция заключается в том, что государство отказывается от

определенной части налогов в пользу гражданина, если гражданин тратит

свои доходы на общественно значимые нужды, облегчая тем самым

нагрузку на бюджет в настоящий момент или в будущем. Например, когда

вы уплачиваете пенсионные взносы по договору негосударственного

пенсионного обеспечения, вы помогаете улучшить благосостояние

пенсионеров.

Стимулирующая функция связана с намерением государства направить

доходы граждан на ту или иную отрасль экономики в целях ее

поддержания и развития. Например, когда вы строите или приобретаете

жилье, вы содействуете созданию новых рабочих мест в строительстве и

смежных видах деятельности.

34

35.

Виды налоговых вычетовНа практике социальная и стимулирующая функции в разных пропорциях

свойственны многим видам налоговых вычетов. Так, в последнем из

приведенных примеров в результате вложения в строительство жилья

средств вы не только содействуете развитию строительной отрасли, но и

улучшаете свои жилищные условия.

Налоговые вычеты по НДФЛ подразделяются на стандартные, социальные,

имущественные и профессиональные.

35

36.

Стандартные налоговые вычетыКто может получить? Стандартные налоговые вычеты предоставляются в

фиксированном размере ветеранам боевых действий, участникам Великой

Отечественно войны, ликвидаторам аварии на Чернобыльской АЭС,

пострадавшим вследствие этой аварии и многим другим категориям

граждан, перечисленным в статье 218 Налогового кодекса. В частности,

налоговый вычет за каждый месяц налогового периода распространяется

на родителя, супруга (супругу) родителя, усыновителя, опекуна,

попечителя, приемного родителя, супруга (супругу) приемного родителя,

на обеспечении которых находится

ребенок.

Налоговый вычет производится на каждого

ребенка в возрасте до 18 лет, а также на

каждого учащегося очной формы

обучения, аспиранта, ординатора, интерна,

студента, курсанта в возрасте до 24 лет.

36

37.

Стандартные налоговые вычетыВ каком размере? Размер стандартного вычета

зависит от категории физического лица и от

количества детей в семье (для родителей и

опекунов).

Примеры вычетов:

• ветеранам боевых действий, участникам Великой

Отечественной войны — 500 руб.;

• участникам ликвидации аварии на Чернобыльской

АЭС и инвалидам Великой Отечественной войны — 3000

руб.;

• родителям, имеющим одного или двух детей — 1400

руб., трех и более детей и детей-инвалидов до 18 лет —

3000 руб., учащегося очной формы обучения, аспиранта,

ординатора, интерна, студента в возрасте до 24 лет,

если он является инвалидом I или II группы — 3000 руб.

Налоговый вычет предоставляется в двойном размере

единственному родителю (приемному родителю),

усыновителю, опекуну, попечителю.

37

38.

Стандартные налоговые вычетыЧто нужно сделать? Для оформления

данного вида вычетов нужно

обратиться либо непосредственно к

работодателю, либо при подаче

декларации за прошедший год

написать заявление на получение

данного вычета, предоставив при этом

документы, подтверждающие право

на пользование вычетом.

38

39.

Социальные налоговые вычетыКто может получить и в каком размере? Социальные налоговые вычеты

предоставляется лицам, которые произвели расходы на различные

социально значимые нужды. Полный перечень оснований для получения

вычета приведен в статье 219 Налогового кодекса. В их числе:

• Получение образования. Подобная льгота

предоставляются налогоплательщику при

оплате своего обучения в сумме, уплаченной

налогоплательщиком в налоговом периоде за

свое обучение в образовательных

учреждениях, родителям, опекунам и

попечителям, дети которых получают

образование (до 24 лет по очной форме

обучения), налогоплательщикам- опекунам

(налогоплательщикам-попечителям) за

обучение своих подопечных в возрасте до 18

лет по очной форме обучения, а также братьям

и сестрам налогоплательщиков. Размер данной

льготы соответствует сумме, потраченной на

обучение, но не может превышать 50 000 руб.

39

40.

Социальные налоговые вычеты• Медицинское обслуживание. На данную льготу могут претендовать

практически все физические лица — налогоплательщик, его супруга (супруг),

родители, дети (в том числе усыновленные) в возрасте до 18 лет, подопечные

в возрасте до 18 лет. Перечень медицинских услуг и назначенных врачом

лекарственных препаратов, при оплате которых предоставляется льгота,

утверждается Правительством Российской Федерации. Социальные льготы по

этому направлению были установлены в сумме, потраченной на лечение (но

не более 50 000 руб.).

40

41.

Социальные налоговые вычеты• Занятия благотворительностью. Данный вид

льгот может быть предоставлен физическим

лицам, которые осуществили пожертвования

благотворительным организациям,

некоммерческим организациям,

осуществляющим деятельность в области науки,

культуры, физической культуры и спорта (за

исключением профессионального спорта),

образования, просвещения, здравоохранения.

Размер льготы соответствует количеству

средств, потраченных на благотворительность.

Но данная сумма не должна превышать 25%

всех подлежащих налогообложению доходов

благотворителя за последний налоговый год.

41

42.

Социальные налоговые вычетыЧто нужно сделать? Для получения данного вида льгот нужно обратиться в

налоговую инспекцию по месту жительства, подать заявление и

документы, которые гарантируют право на данную льготу. Это чеки и

другие документы, подтверждающие расходы и справка о доходах по

форме 2-НДФЛ. Льготным налоговым периодом признается один

календарный год.

42

43.

Имущественные налоговые вычетыКто может получить? Право на имущественный налоговый вычет

граждане Российской Федерации имеют при продаже имущества (за

исключением отдельных случаев, предусмотренных настоящей статьей),

доли (ее части) в уставном капитале организации, при уступке прав

требования по договору участия в долевом строительстве, вычет в

размере выкупной стоимости земельного участка и (или) расположенного

на нем иного объекта недвижимого имущества, полученной

налогоплательщиком в денежной или натуральной форме, в случае

изъятия указанного имущества для государственных или муниципальных

нужд (подробнее см. статью 220 НК) .

Наиболее часто этот вычет

применяют граждане, которые

купили или построили для себя

жилье. Имущественные вычеты

применяются и в тех случаях,

когда жилье строится с

использованием ипотеки.

43

44.

Имущественные налоговые вычетыВ каком размере? Размер подобных вычетов

исчисляется как процент от цены жилья на

момент его покупки или от суммы

ипотечного кредита (13%). Но они не могут

превышать определенной суммы,

установленной федеральным законом (по

состоянию на 2016 г., — 260 тыс. руб., т.е.

13% от 2 млн руб.).

Что нужно сделать? Оформить

имущественный налоговый вычет с 2016 г.

можно не дожидаясь нового финансового

года. Для этого нужно обратиться в

налоговую инспекцию, написать заявление и

предоставить следующие документы:

договор купли-продажи, чеки и документы,

подтверждающие затраты определенных

средств на строительство и ремонт жилья, и

справку в форме 3-НДФЛ.

44

45.

Профессиональные налоговые вычетыКто может получить и в каком размере? Профессиональные налоговые

вычеты представляют собой возврат суммы, которую вы потратили на

то, чтобы получить доход. подтверждение расходов, в том числе

подтверждение необходимости таких расходов для извлечения дохода.

Для получения профессионального вычета необходимо

документальное

Профессиональные вычеты применяются в

следующих видах деятельности:

• для предпринимателей;

• для физических лиц, выполняющих

работы и услуги по договорам гражданскоправового характера;

• для авторов (исполнителей,

изобретателей и т.п.).

Что нужно сделать? Для получения данного вычета вам нужно

представить данные сведения в налоговой декларации.

45

46.

Виды налоговых льгот.Льготы по земельному налогу

Налоговым кодексом установлено, что

физические лица, относящиеся к коренным

малочисленным народам Севера, Сибири и

Дальнего Востока Российской Федерации, а

также общины таких народов освобождаются

от уплаты земельного налога в отношении

земельных участков, используемых для

сохранения и развития их традиционного

образа жизни, хозяйствования и промыслов.

Представительные органы муниципальных

образований, законодательные органы

городов федерального значения Москвы,

Санкт-Петербурга и Севастополя могут также

устанавливать налоговые льготы по

земельному налогу, основания и порядок их

применения для других категорий граждан.

46

47.

Виды налоговых льгот.Льготы по налогу на имущество физических лиц

Налоговый кодекс (статья 407) устанавливает льготы для Героев Советского

Союза, Героев Российской Федерации, лиц, награжденных орденом Славы

трех степеней, инвалидов I и II групп инвалидности, инвалидов с детства,

участников Великой Отечественной войны, участников ликвидации аварии на

Чернобыльской АЭС, пенсионеров, получающих пенсии, назначаемые в

порядке, установленном пенсионным законодательством, и целого ряда

других категорий граждан. Как и в случае с земельным налогом,

представительные органы муниципальных образований, законодательные

органы городов федерального

значения Москвы, СанктПетербурга и Севастополя для

других категорий граждан могут

также устанавливать налоговые

льготы по земельному налогу,

основания и порядок их

применения.

47

48.

Виды налоговых льгот.Освобождение от уплаты налога в случае двойного

налогообложения

В случае двойного налогообложения от

второго платежа освобождаются резиденты

Российской Федерации, заплатившие налоги

за ее пределами, и лица, которые не являются

налоговыми резидентами Российской

Федерации, но желают освободиться от

уплаты налогов в ней. Для ее получения

льготы нужно обратиться в налоговую

инспекцию и представить соответствующие

документы о том, что платежи налогов

произведены в другом государстве. Это

возможно в том случае, если у Российской

Федерации установлен договор об избежании

двойного налогообложения с данным

государством.

48

49.

Виды налоговых льгот.Региональные и местные налоговые льготы

Помимо общегосударственных вычетов существуют региональные и

местные налоговые льготы, действующие в отдельных субъектах

Российской Федерации и муниципальных образованиях.

К наиболее распространенным региональным и местным налоговым

льготам относятся:

• льготы на земельный налог для инвалидов I и II группы и инвалидов

детства, Героев Социалистического Труда и Героев России, кавалеров

ордена Славы, ветеранов и инвалидов Великой Отечественной войны и

ликвидаторов аварии на Чернобыльской АЭС;

• льготы по уплате транспортного налога для ветеранов и инвалидов

Великой Отечественно войны, участников боевых действий, Героев

Советского Союза и Героев России, Героев Социалистического Труда,

инвалидов I и II групп, ликвидаторов аварии на Чернобыльской АЭС и ряда

других категорий граждан.

Оформляются вышеуказанные льготы обычным способом: следует

обратиться в подразделение налоговой службы по месту жительства.

49

50.

Виды налоговых льгот.Региональные и местные налоговые льготы

В каждом субъекте Российской Федерации существует своя политика в

отношении налоговых льгот. Поэтому следует найти информацию о льготах

в вашем регионе: на официальном сайте ФНС или воспользовавшись

электронными сервисами — например, «Справочная информация о ставках

и льготах по имущественным налогам». Вам следует искать региональные

льготы по следующим налогам:

• налогу на имущество физических лиц;

• транспортному налогу;

• земельному налогу.

50

51. Что вы можете получить из бюджета

Главное, что каждый гражданин получает за счетбюджета, — это публичные услуги. Каждый

уровень власти отвечает за предоставление

набора таких услуг. Например, федеральный

уровень предоставляет нам услугу по охране

государственной границы, субъекты Российской

Федерации отвечают за строительство и

содержание региональных дорог, а органы

местного самоуправления обеспечивают уборку

улиц и тротуаров. Перечни государственных и

муниципальных услуг в обязательном порядке

должны быть сформированы и размещены на

официальных сайтах соответствующих органов

власти.

Это, если можно так выразиться, неперсонифицированные услуги, которые

касаются всех граждан вне зависимости от их возраста, социального и

экономического положения.

51

52. Что вы можете получить из бюджета

Одновременно существуют и другие формы поддержки, которыеоказываются из бюджета различным социальным группам и отдельным

гражданам при наличии определенных показателей или обстоятельств.

В их числе:

• ветераны;

• бывшие несовершеннолетние

узники фашизма;

• инвалиды;

• граждане, подвергшиеся

воздействию радиации вследствие

катастроф и аварий;

• граждане, пострадавшие от

ядерных испытаний на

Семипалатинском полигоне;

• граждане из подразделений

особого риска;

• граждане, имеющие особые

заслуги и выдающиеся

достижения;

• вынужденные переселенцы;

• доноры;

• безработные граждане;

• многодетные семьи;

• жители Крайнего Севера;

• малоимущие семьи;

• семьи с детьми;

• дети-сироты и дети,

оставшиеся без попечения

родителей;

• пожилые граждане (льготы

пенсионерам);

• студенты.

52

53. Формы социальной поддержки

Социальная поддержка оказывается в следующих формах:В денежной форме — ежемесячные

денежные выплаты (ЕДВ),

дополнительное ежемесячное

материальное обеспечение, ежегодные

денежные выплаты, материнский

(семейный) капитал (МСК), социальные

и профессиональные ежемесячные

доплаты к пенсии, компенсационные

выплаты, единовременные денежные

выплаты, приуроченные к

знаменательным датам, социальные

субсидии на оплату жилья и

коммунальные услуги, государственные

социальные пособия, адресная

денежная помощь, государственные

стипендии и др.;

53

54. Формы социальной поддержки

В форме услуг — помощь людям, находящимся в трудной жизненной ситуации,предоставление услуг социального обслуживания пожилым людям, инвалидам,

лицам без определенного места жительства и занятий, беженцам и вынужденным

переселенцам, семьям с детьми, безнадзорным и беспризорным детям, а также

организация отдыха и оздоровления детей дошкольного и школьного возраста;

54

55. Формы социальной поддержки

В натуральной (материальной) форме— обеспечение жильем за счет

бюджетных средств и предоставление

набора социальных услуг (НСУ). Этот

набор включает в себя обеспечение

необходимыми лекарственными

средствами по рецептам врача,

предоставление путевок на санаторнокурортное лечение, предоставление

проездных документов для

бесплатного проезда на городском

пассажирском и на пригородном

железнодорожном транспорте, а

также на междугородном транспорте к

месту лечения и обратно и др.;

55

56.

Формы социальной поддержкиВ форме льгот — оплата в размере

50% занимаемой общей площади

жилых помещений и коммунальных

услуг, внеконкурсный прием на

обучение за счет средств

соответствующих бюджетов

бюджетной системы Российской

Федерации в образовательные

организации среднего

профессионального и высшего

профессионального образования,

преимущество при вступлении в

жилищные, жилищно-строительные,

гаражные кооперативы,

садоводческие, огороднические и

дачные некоммерческие объединения

граждан, внеочередная установка

квартирного телефона и др.

56

57.

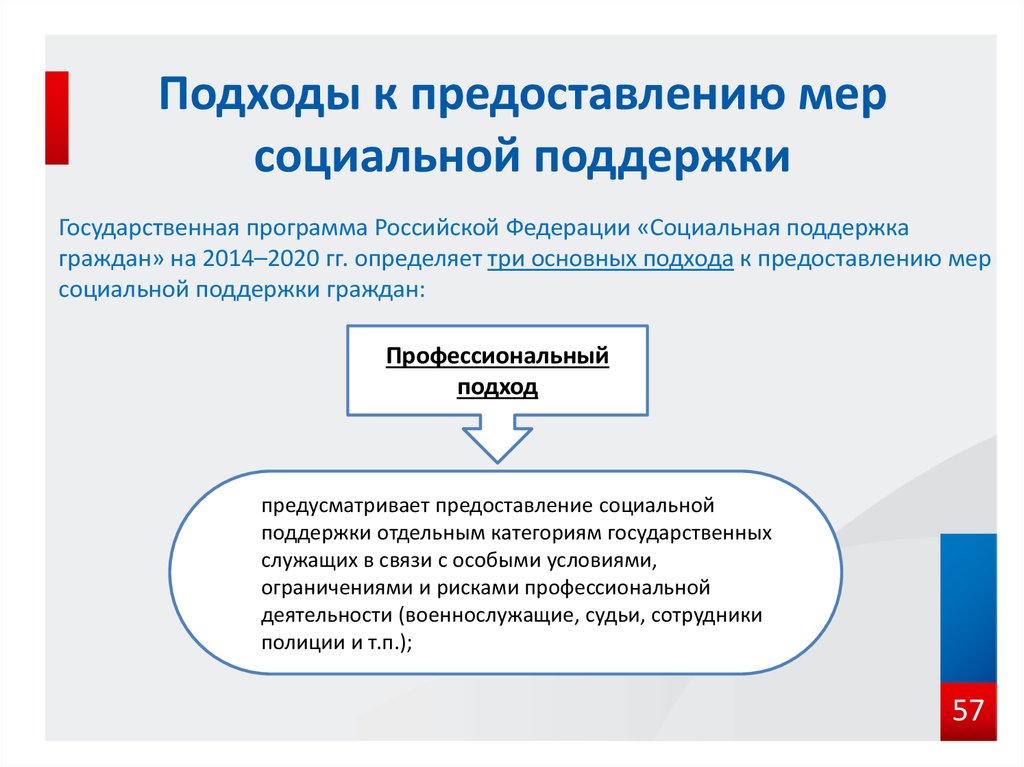

Подходы к предоставлению мерсоциальной поддержки

Государственная программа Российской Федерации «Социальная поддержка

граждан» на 2014–2020 гг. определяет три основных подхода к предоставлению мер

социальной поддержки граждан:

Профессиональный

подход

предусматривает предоставление социальной

поддержки отдельным категориям государственных

служащих в связи с особыми условиями,

ограничениями и рисками профессиональной

деятельности (военнослужащие, судьи, сотрудники

полиции и т.п.);

57

58.

Подходы к предоставлению мерсоциальной поддержки

Категориальный подход

предусматривает предоставление мер социальной

поддержки отдельным категориям граждан независимо

от их профессиональной принадлежности (ветераны,

доноры, многодетные семьи и т.п.);

Адресный подход

предусматривает предоставление мер социальной

поддержки гражданам с учетом их доходов и

независимо от их профессиональной или

категориальной принадлежности (малоимущие семьи,

безработные и т.п.).

58

59.

Неналоговые доходыНеналоговые доходы довольно разнообразны по своей сути. При этом

платежи физических лиц составляют лишь небольшую часть неналоговых

доходов бюджетов.

Перечислим основные неналоговые доходы, получение которых допускает

Бюджетный кодекс Российской Федерации.

• Доходы от использования отдельных видов имущества, находящегося в

государственной или муниципальной собственности. Эти доходы

включают в себя, например, арендную плату за недвижимость или землю,

принадлежащую государству и муниципалитетам, а также часть прибыли

государственных или муниципальных предприятий.

• Доходы от продажи имущества, находящегося в государственной или

муниципальной собственности (т.е. доходы от приватизации).

• Лицензионные сборы. Такие сборы связаны с предоставлением

государством лицензий на занятие определенными видами деятельности

(например, услуги связи, заготовка лома цветных металлов и т.п.).

• Таможенные пошлины. Таможенная пошлина — это обязательный платеж

в федеральный бюджет, взимаемый при ввозе товаров из-за рубежа, если

со страной, из которой ввозится товар, нет особых соглашений (например,

страны Таможенного союза).

59

60.

Неналоговые доходыПлата за использование лесов, плата за пользование водными биологическими

объектами, плата за негативное воздействие на окружающую среду.

Различные суммы принудительного изъятия, в том числе штрафы, средства,

полученные в возмещение вреда, нанесенного государству или муниципалитетам, и

т.п.

Средства самообложения граждан. Эти деньги поступают в бюджет по решению,

которое принимают жители муниципального образования на местном

референдуме или на сходе граждан.

Большинство неналоговых доходов в полном объеме зачисляется в соответствующие

бюджеты (например, доходы от продажи муниципального имущества — в бюджет

соответствующего муниципального образования), однако некоторые из них

распределяются между различными уровнями бюджета (как, например, штрафы за

нарушение правил пожарной безопасности, которые делятся поровну между федеральным

и региональным бюджетами).

За федеральным бюджетом закреплены доходы от внешнеэкономической деятельности,

доходы от реализации государственных запасов и резервов, прибыль Банка России по

нормативам, установленным федеральными законами.

В структуре неналоговых доходов федерального бюджета Российской Федерации

наибольшую долю составляют доходы от внешнеэкономической деятельности (в составе

которых доминируют таможенные пошлины и сборы), а вторыми по значению являются

доходы от сдачи в аренду имущества, находящегося в государственной собственности.

Неналоговые доходы наряду с безвозмездными поступлениями составляют значительную

часть доходов бюджетов большинства муниципальных образований.

60

61.

Безвозмездные поступленияК категории безвозмездных поступлений (поступлений, которые не

требуется возвращать и за получение которых не требуется платить)

относятся прежде всего так называемые межбюджетные трансферты. Это

финансовые средства, которые передаются из одного бюджета в другой: от

Российской Федерации — региону, от региона — муниципалитету.

Возможна и передача средств от муниципального образования — региону

и от региона — Российской Федерации.

Самую малую часть безвозмездных поступлений в бюджет составляют

средства от пожертвований граждан или юридических лиц. Это вполне

понятно, ведь граждане и организации и так вносят свой вклад в

наполнение бюджета, поскольку они платят налоги.

Но все-таки основным доходом бюджета, как мы уже говорили ранее,

являются наши налоги. Поэтому мы все должны платить налоги — и

следить за тем, чтобы бюджетные средства расходовались разумно.

61

62. Федеральная налоговая служба

Подробнее обо всех федеральных налоговых льготах можно узнать на сайтеФедеральной налоговой службы (https://www.nalog.ru). С составом и

порядком предоставления налоговых льгот в субъектах Российской

Федерации можно ознакомиться на официальных сайтах региональных

органов власти.

Удобным сервисом является личный кабинет налогоплательщика, который

позволяет:

• получать актуальную информацию о суммах начисленных и уплаченных

налоговых платежей, о наличии переплат, о задолженности по налогам

перед бюджетом, а также контролировать состояние расчетов с бюджетом;

• получать и распечатывать налоговые уведомления и квитанции на уплату

налоговых платежей;

• оплачивать налоговую задолженность и налоговые

платежи через банки — партнеры ФНС России;

• заполнять декларацию по форме № 3-НДФЛ в

режиме онлайн, направлять в налоговую инспекцию

декларацию по форме № 3- НДФЛ в электронном

виде с электронной подписью налогоплательщика;

• обращаться в налоговые органы без визита в

налоговую инспекцию.

62

63.

СТРУКТУРА ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫОбщая численность ФНС России – 154,7 тыс. чел.

Межрегиональные

инспекции по крупнейшим

налогоплательщикам (9)

ЦА

ФНС

России

Межрегиональные инспекции

по федеральным округам (9)

Межрайонные инспекции

по крупнейшим

налогоплательщикам

МИ ПО ЦОД

МИ ПО ЦЕНАМ

МИ ПО

КАМЕРАЛЬНОМУ

КОНТРОЛЮ

Управления ФНС России по

субъектам РФ (85)

Инспекции по

городам

Инспекции по

районам

Количество

Количество

Количество

налогоплательщиков налогоплательщиков индивидуальных

юр.лиц

физ.лиц

предпринимателей

4,7 млн.

151,4 млн.

3,4 млн.

63

64. Миссия ФНС России

МИССИЯ ФНС РОССИИI

Эффективная контрольно-надзорная деятельность;

Высокое качество предоставляемых услуг для законного,

прозрачного и комфортного ведения бизнеса;

III

Обеспечение соблюдения прав налогоплательщиков;

IV

Формирование финансовой основы деятельности

государства.

3

65. -

Направления деятельности ФНС России:контроль

за соблюдением законодательства о налогах и сборах;

контроль за правильностью исчисления налогов и сборов;

контроль за полнотой и своевременностью уплаты налогов и

сборов;

валютный контроль;

государственная регистрация и учет налогоплательщиков;

регистрация контрольно-кассовой техники;

урегулирование задолженности;

разработка форм налоговых деклараций и иных документов;

информирование налогоплательщиков по вопросам налогового

администрирования и др.

65

66.

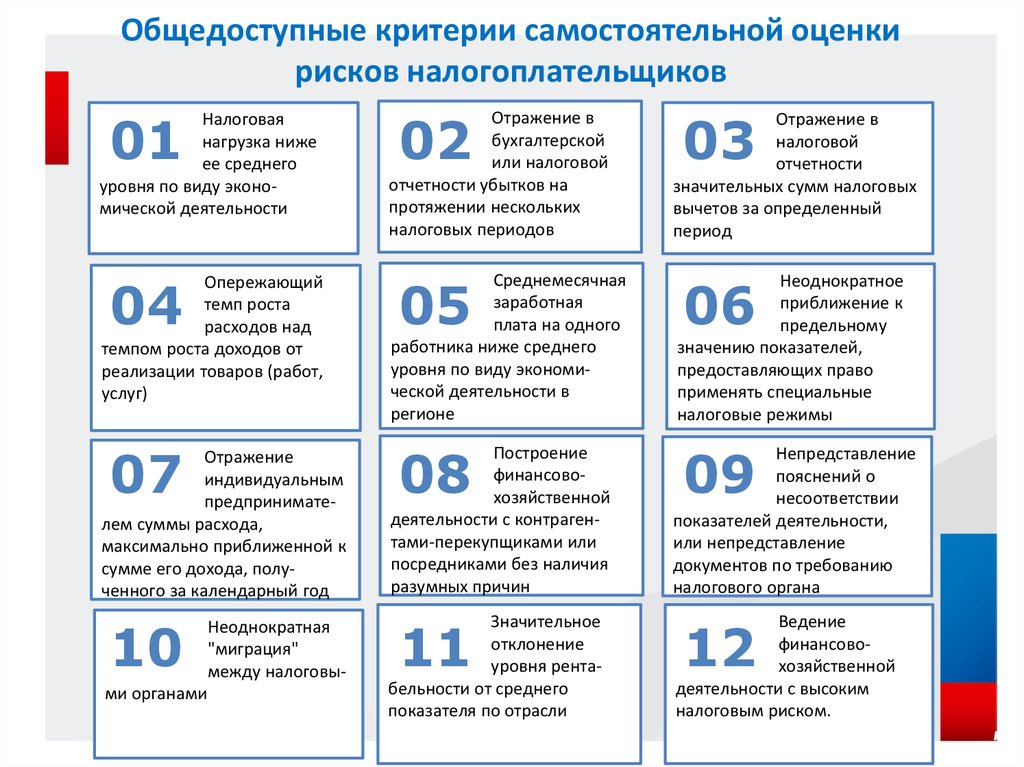

Общедоступные критерии самостоятельной оценкирисков налогоплательщиков

01

Отражение в

бухгалтерской

или налоговой

отчетности убытков на

протяжении нескольких

налоговых периодов

Отражение в

налоговой

отчетности

значительных сумм налоговых

вычетов за определенный

период

04

Среднемесячная

заработная

плата на одного

работника ниже среднего

уровня по виду экономической деятельности в

регионе

05

Неоднократное

приближение к

предельному

значению показателей,

предоставляющих право

применять специальные

налоговые режимы

07

Построение

финансовохозяйственной

деятельности с контрагентами-перекупщиками или

посредниками без наличия

разумных причин

08

Непредставление

пояснений о

несоответствии

показателей деятельности,

или непредставление

документов по требованию

налогового органа

Значительное

отклонение

уровня рентабельности от среднего

показателя по отрасли

Ведение

финансовохозяйственной

деятельности с высоким

налоговым риском.

Налоговая

нагрузка ниже

ее среднего

уровня по виду экономической деятельности

Опережающий

темп роста

расходов над

темпом роста доходов от

реализации товаров (работ,

услуг)

Отражение

индивидуальным

предпринимателем суммы расхода,

максимально приближенной к

сумме его дохода, полученного за календарный год

10

ми органами

Неоднократная

"миграция"

между налоговы-

02

11

03

06

09

12

5

67.

АСК НДС-2ЕДИНАЯ БАЗА ДАННЫХ О ВСЕХ ПОКУПКАХ И ПРОДАЖАХ

В РОССИЙСКОЙ ФЕДЕРАЦИИ (ОКОЛО 15 МЛРД. ДОКУМЕНТОВ)

ДАННЫЕ

СОВПАДАЮТ

ПОКУПКА

ПРОДАЖА

18

ПОКУПКА

=

ДЕКЛАРАЦИЯ ПО

НДС В ЭЛ. ФОРМЕ

СЫРЬЕ

ВЫЯВЛЕНО

РАСХОЖДЕНИЕ

ДАННЫЕ

СОВПАДАЮТ

ПОКУПКА

ПРОДАЖА

=

18

36

ПРОДАЖА

36

36

ДЕКЛАРАЦИЯ ПО

НДС В ЭЛ. ФОРМЕ

=

ПРОДАЖА

40

ДЕКЛАРАЦИЯ ПО

НДС В ЭЛ. ФОРМЕ

ДЕКЛАРАЦИЯ ПО

НДС В ЭЛ. ФОРМЕ

ПРОДУКЦИЯ

ПРОДУКЦИЯ

ПРОИЗВОДИТЕЛЬ

ПОКУПКА

ПРОДАВЕЦ

ПОКУПАТЕЛЬ

ПОСТАВЩИК

АСК НДС-2 ПОЗВОЛИТ АВТОМАТИЧЕСКИ СОПОСТАВЛЯТЬ ДАННЫЕ КОНТРАГЕНТОВ,

ОПЕРАТИВНО ВЫЯВЛЯТЬ И ПРЕСЕКАТЬ НЕЗАКОННУЮ ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИЙ

6

68.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ В СУДЕБНОЙ РАБОТЕРОСТ ДОЛИ СУММ ТРЕБОВАНИЙ, РАССМОТРЕННЫХ СУДАМИ В ПОЛЬЗУ БЮДЖЕТА

46,6 % В 2009 ГОДУ

78 % В 2014 ГОДУ

+ 31,4 %

ИНСТИТУТ ДОСУДЕБНОГО УРЕГУЛИРОВАНИЯ НАЛОГОВЫХ СПОРОВ К 2013 ГОДУ

ПО ОТНОШЕНИЮ К 2009 ГОДУ ПОЗВОЛИЛ:

СНИЗИТЬ НА 62 % КОЛИЧЕСТВО СУДЕБНЫХ ДЕЛ С УЧАСТИЕМ НАЛОГОВЫХ ОРГАНОВ;

СОКРАТИТЬ НА 35 % КОЛИЧЕСТВО ОБРАЩЕНИЙ НАЛОГОПЛАТЕЛЬЩИКОВ С ЖАЛОБАМИ.

7

69. Урегулирование задолженности

УРЕГУЛИРОВАНИЕ ЗАДОЛЖЕННОСТИI

Направление требований об уплате задолженности;

Предъявление инкассовых поручений к счетам в банках;

III

Приостановление операций по счетам в банках;

IV

Взыскание задолженности за счет имущества

должника;

Наложение ареста на имущество должника.

8

70. Методологическое сопровождение налогового администрирования

МЕТОДОЛОГИЧЕСКОЕ СОПРОВОЖДЕНИЕНАЛОГОВОГО АДМИНИСТРИРОВАНИЯ

Поправки в налоговое законодательство.

Информирование

налогоплательщиков по вопросам

налогового администрирования.

Повышение квалификации

специалистов ФНС России.

70

71. Программы повышения квалификации специалистов ФНС России

Эффективное взаимодействие с налогоплательщиками ;Регистрация юридических лиц и индивидуальных предпринимателей;

Планирование, организация и проведение выездных налоговых проверок;

Организация и технология проведения камеральных налоговых проверок;

Досудебное урегулирование налоговых споров;

Возмещение НДС. Доказательство отказов при возмещении НДС;

Формирования доказательственной базы при выявлении случаев получения

необоснованной налоговой выгоды;

Валютный контроль, осуществляемый налоговыми органами;

Учет, анализ и прогнозирование налоговых поступлений, формирование

статистической налоговой отчетности;

Налоговый контроль цен в сделках между взаимозависимыми лицами

(трансфертное ценообразование) и др .

Общая численность обучающихся в 2015 году – 41,8 тыс. человек

10

72. По итогам рейтинга Всемирного банка Doing Business 2015 Россия поднялась на 62 позицию среди 189 стран

ПО ИТОГАМ РЕЙТИНГА ВСЕМИРНОГО БАНКА DOING BUSINESS 2015 РОССИЯПОДНЯЛАСЬ НА 62 ПОЗИЦИЮ СРЕДИ 189 СТРАН

34

48

64

DB 2014

49

58

62

DB 2015

ВЕДЕНИЕ БИЗНЕСА

КОЛИЧЕСТВО НАЛОГОВ

DB 2014

DB 2014

DB 2015

РЕГИСТРАЦИЯ

ПРЕДПРИЯТИЯ

НАЛОГООБЛОЖЕНИЕ

DB 2014

DB 2015

7

7

DB 2014

DB 2015

6,1

4,4

12,9

11,2

СТОИМОСТЬ

1,2

1,2

MIN. УСТАВНОЙ КАПИТАЛ

1,2

0,0

КОЛИЧЕСТВО ПРОЦЕДУР

КОЛИЧЕСТВО ДНЕЙ

КОЛИЧЕСТВО ЧАСОВ

177

168

СОВОКУПНАЯ

НАЛОГОВАЯ НАГРУЗКА

48,7

48,9

DB 2015

11

73. Мероприятия, НАПРАВЛЕННЫЕ НА создание комфортных условий для взаимодействия бизнеса и государства

МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА СОЗДАНИЕ КОМФОРТНЫХУСЛОВИЙ ДЛЯ ВЗАИМОДЕЙСТВИЯ БИЗНЕСА И ГОСУДАРСТВА

I

ПРИНЯТЫ ЗАКОНОДАТЕЛЬНЫЕ ИЗМЕНЕНИЯ, ЗНАЧИТЕЛЬНО УПРОСТИВШИЕ

РЕГИСТРАЦИЮ ЮРИДИЧЕСКИХ ЛИЦ

ВВЕДЕНА НОВАЯ ФОРМА НАЛОГОВОГО КОНТРОЛЯ – НАЛОГОВЫЙ МОНИТОРИНГ

III

РЕШАЕТСЯ ПРОГРЕССИВНАЯ ЗАДАЧА ПО

СБЛИЖЕНИЮ НАЛОГОВОГО УЧЕТА С БУХГАЛТЕРСКИМ УЧЕТОМ

12

74.

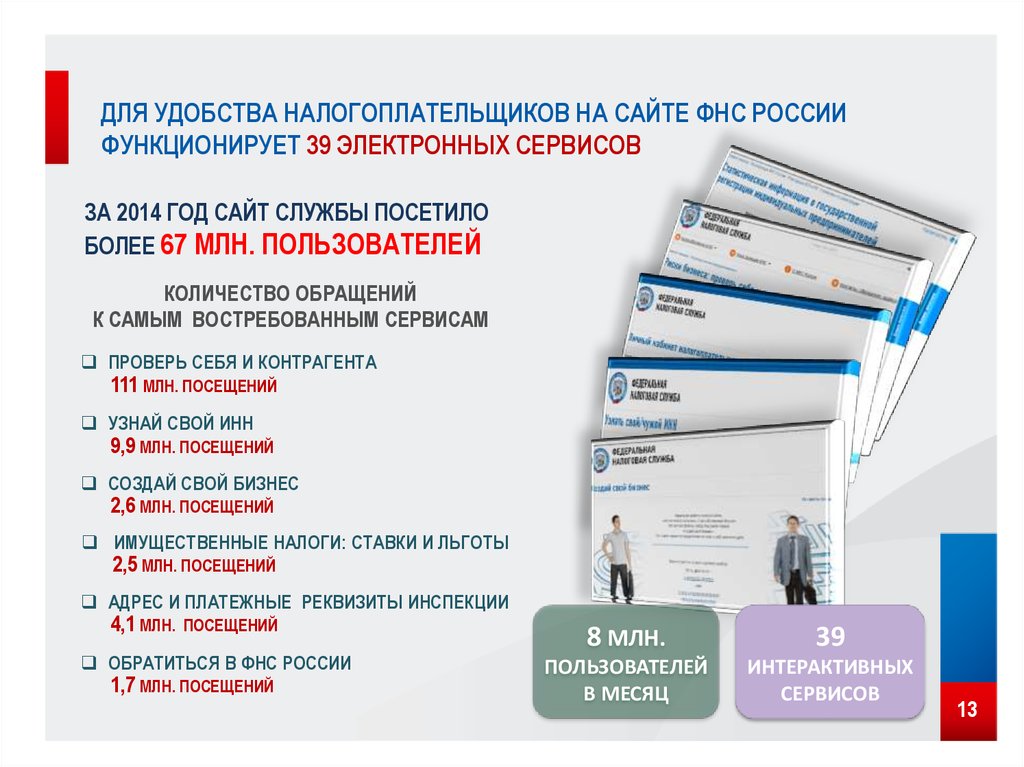

ДЛЯ УДОБСТВА НАЛОГОПЛАТЕЛЬЩИКОВ НА САЙТЕ ФНС РОССИИФУНКЦИОНИРУЕТ 39 ЭЛЕКТРОННЫХ СЕРВИСОВ

ЗА 2014 ГОД САЙТ СЛУЖБЫ ПОСЕТИЛО

БОЛЕЕ 67 МЛН. ПОЛЬЗОВАТЕЛЕЙ

КОЛИЧЕСТВО ОБРАЩЕНИЙ

К САМЫМ ВОСТРЕБОВАННЫМ СЕРВИСАМ

ПРОВЕРЬ СЕБЯ И КОНТРАГЕНТА

111 МЛН. ПОСЕЩЕНИЙ

УЗНАЙ СВОЙ ИНН

9,9 МЛН. ПОСЕЩЕНИЙ

СОЗДАЙ СВОЙ БИЗНЕС

2,6 МЛН. ПОСЕЩЕНИЙ

ИМУЩЕСТВЕННЫЕ НАЛОГИ: СТАВКИ И ЛЬГОТЫ

2,5 МЛН. ПОСЕЩЕНИЙ

АДРЕС И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ ИНСПЕКЦИИ

4,1 МЛН.

ПОСЕЩЕНИЙ

ОБРАТИТЬСЯ В ФНС РОССИИ

1,7 МЛН. ПОСЕЩЕНИЙ

8 МЛН.

39

ПОЛЬЗОВАТЕЛЕЙ

В МЕСЯЦ

ИНТЕРАКТИВНЫХ

СЕРВИСОВ

13

75. Итоговый тест по 2 теме

7576.

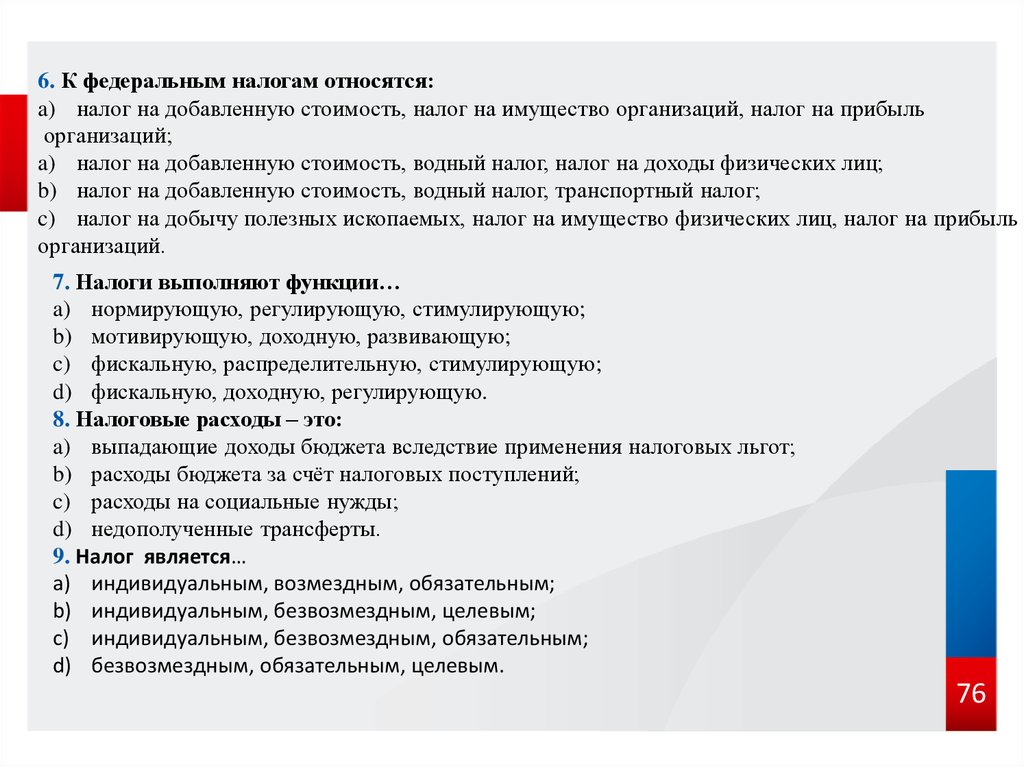

6. К федеральным налогам относятся:a) налог на добавленную стоимость, налог на имущество организаций, налог на прибыль

организаций;

a) налог на добавленную стоимость, водный налог, налог на доходы физических лиц;

b) налог на добавленную стоимость, водный налог, транспортный налог;

c) налог на добычу полезных ископаемых, налог на имущество физических лиц, налог на прибыль

организаций.

7. Налоги выполняют функции…

a) нормирующую, регулирующую, стимулирующую;

b) мотивирующую, доходную, развивающую;

c) фискальную, распределительную, стимулирующую;

d) фискальную, доходную, регулирующую.

8. Налоговые расходы – это:

a) выпадающие доходы бюджета вследствие применения налоговых льгот;

b) расходы бюджета за счёт налоговых поступлений;

c) расходы на социальные нужды;

d) недополученные трансферты.

9. Налог является…

a) индивидуальным, возмездным, обязательным;

b) индивидуальным, безвозмездным, целевым;

c) индивидуальным, безвозмездным, обязательным;

d) безвозмездным, обязательным, целевым.

76