Финансы

ФинансыПохожие презентации:

. Тема 4")

")

")

Моделирование учетных процессов

1.

2.

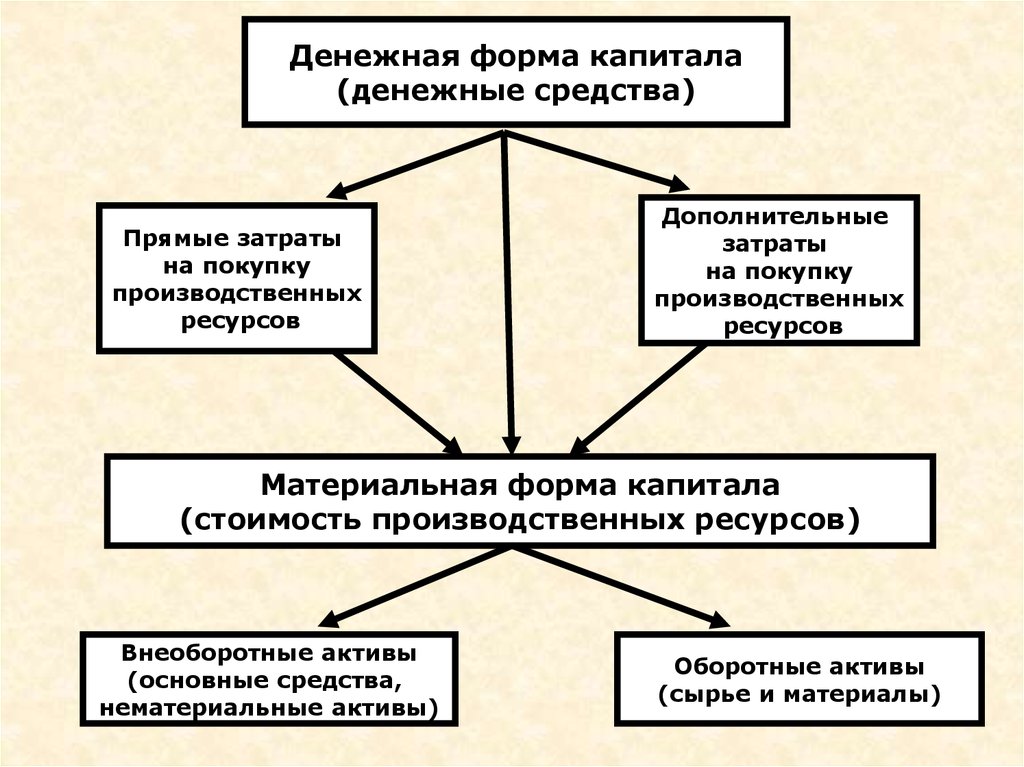

Денежная форма капитала(денежные средства)

Прямые затраты

на покупку

производственных

ресурсов

Дополнительные

затраты

на покупку

производственных

ресурсов

Материальная форма капитала

(стоимость производственных ресурсов)

Внеоборотные активы

(основные средства,

нематериальные активы)

Оборотные активы

(сырье и материалы)

3.

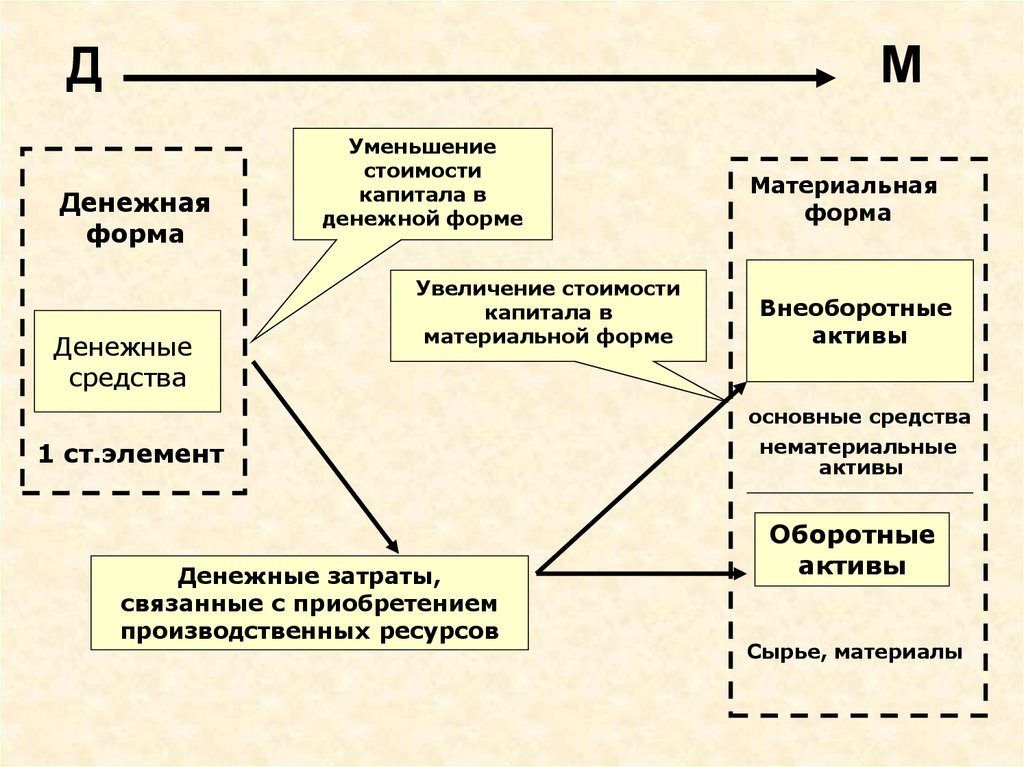

МД

Денежная

форма

Денежные

средства

Уменьшение

стоимости

капитала в

денежной форме

Увеличение стоимости

капитала в

материальной форме

Материальная

форма

Внеоборотные

активы

основные средства

1 ст.элемент

Денежные затраты,

связанные с приобретением

производственных ресурсов

нематериальные

активы

Оборотные

активы

Сырье, материалы

4.

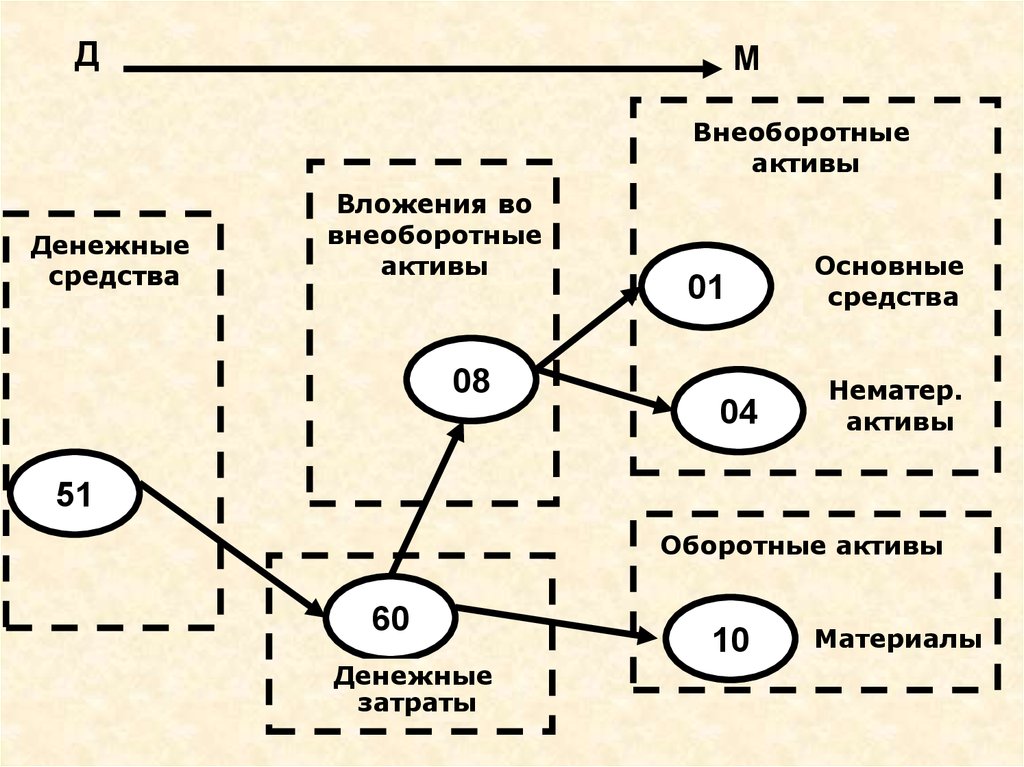

ДМ

Внеоборотные

активы

Денежные

средства

Вложения во

внеоборотные

активы

08

01

04

Основные

средства

Нематер.

активы

51

Оборотные активы

60

Денежные

затраты

10

Материалы

5.

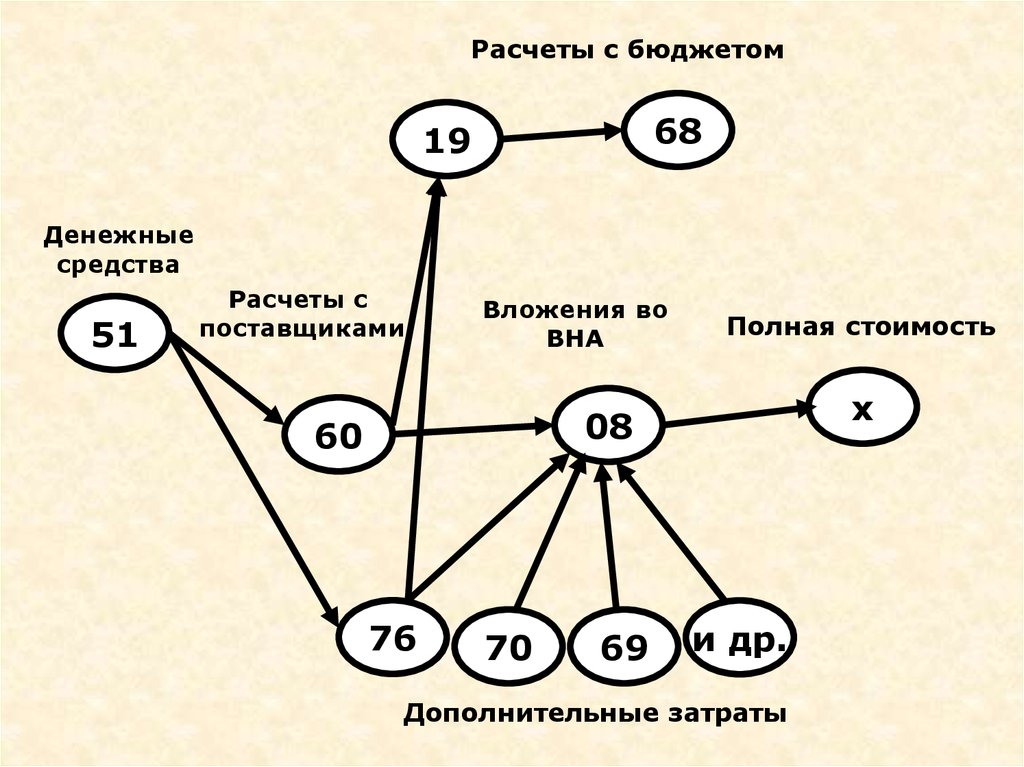

Расчеты с бюджетом68

19

Денежные

средства

51

Расчеты с

поставщиками

Вложения во

ВНА

Полная стоимость

х

08

60

76

70

69

и др.

Дополнительные затраты

6.

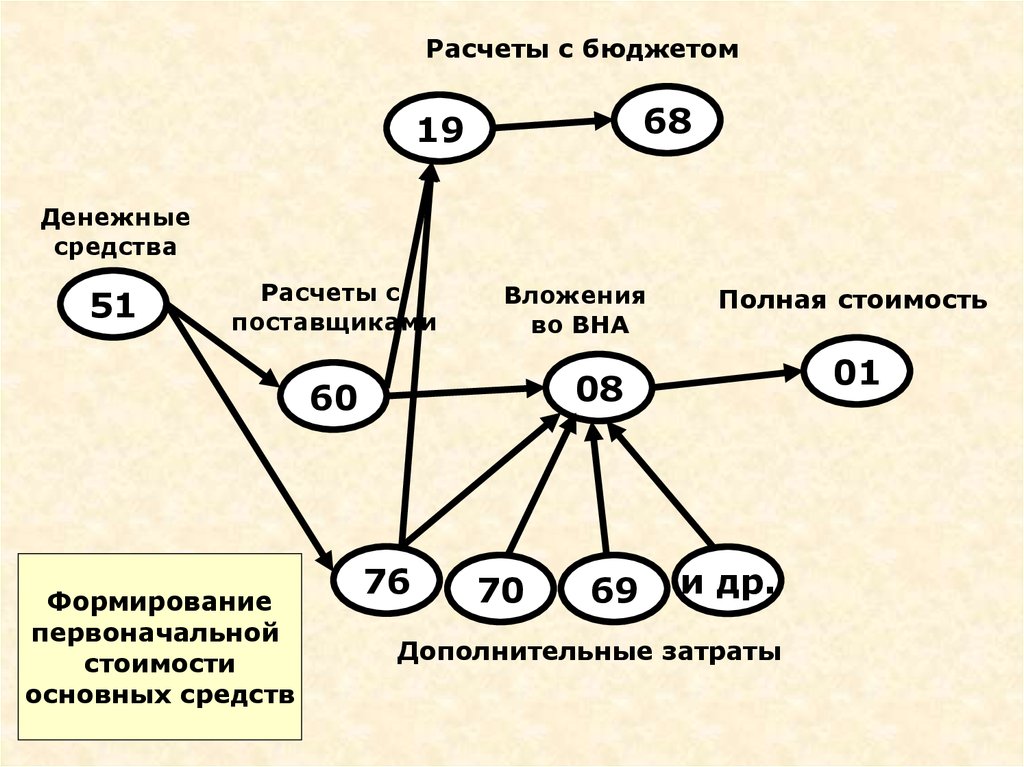

Расчеты с бюджетом68

19

Денежные

средства

51

Расчеты с

поставщиками

Вложения

во ВНА

01

08

60

Формирование

первоначальной

стоимости

основных средств

Полная стоимость

76

70

69

и др.

Дополнительные затраты

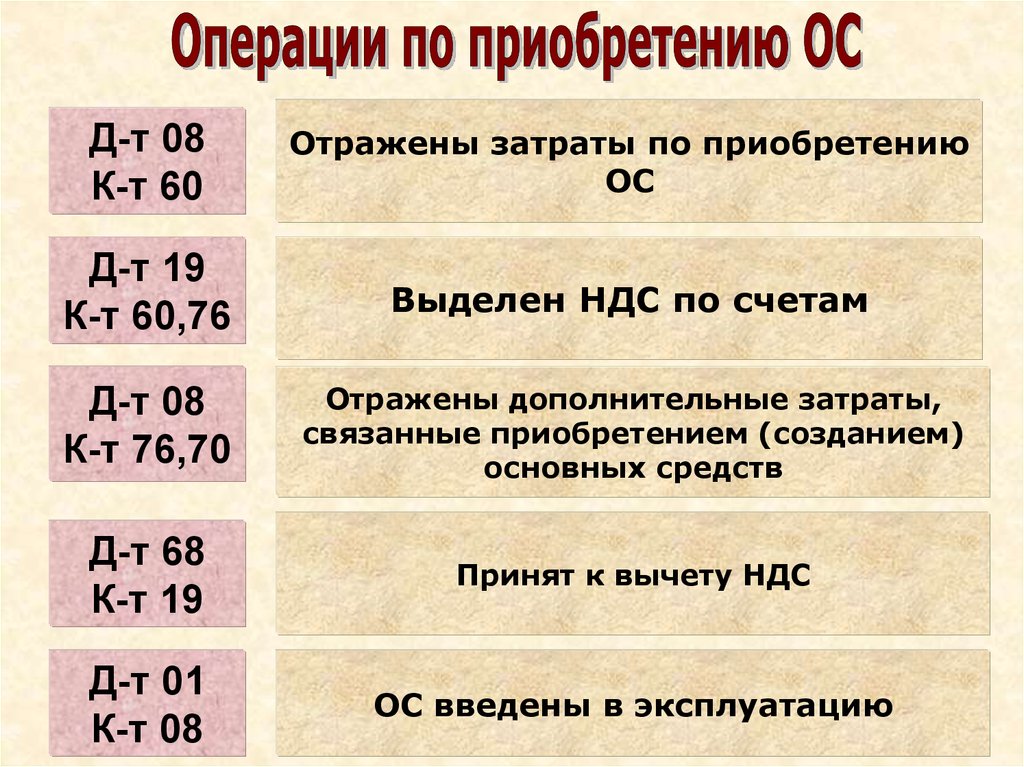

7.

Д-т 08К-т 60

Отражены затраты по приобретению

ОС

Д-т 19

К-т 60,76

Выделен НДС по счетам

Д-т 08

К-т 76,70

Отражены дополнительные затраты,

связанные приобретением (созданием)

основных средств

Д-т 68

К-т 19

Принят к вычету НДС

Д-т 01

К-т 08

ОС введены в эксплуатацию

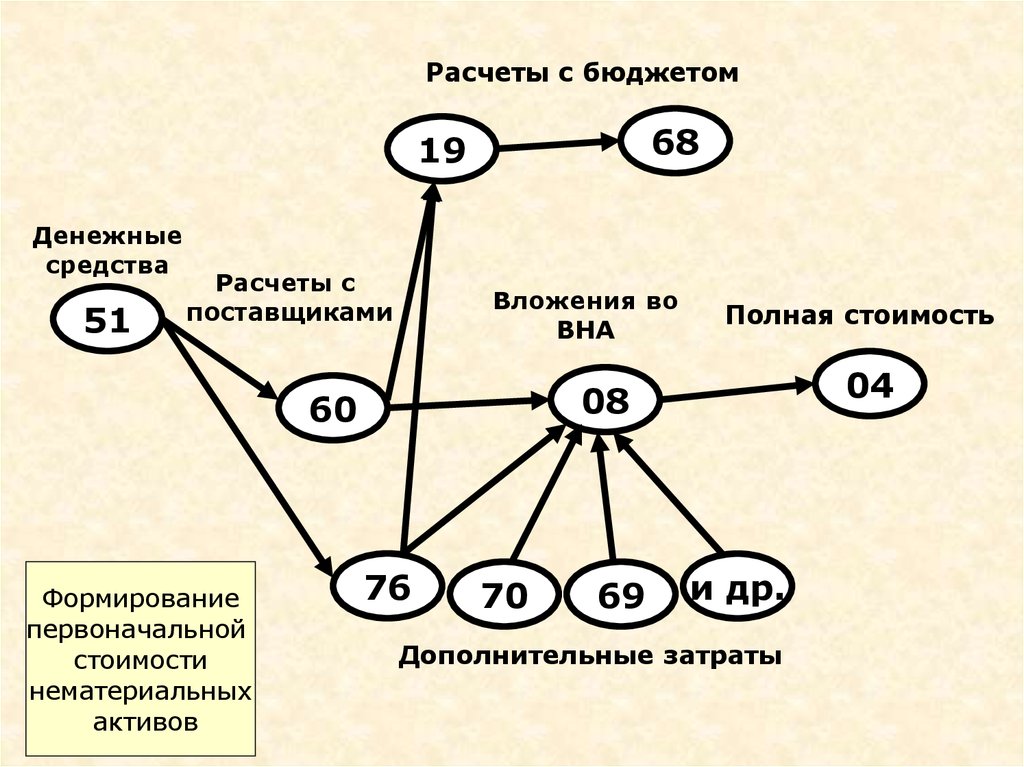

8.

Расчеты с бюджетом68

19

Денежные

средства

51

Расчеты с

поставщиками

Вложения во

ВНА

04

08

60

Формирование

первоначальной

стоимости

нематериальных

активов

Полная стоимость

76

70

69

и др.

Дополнительные затраты

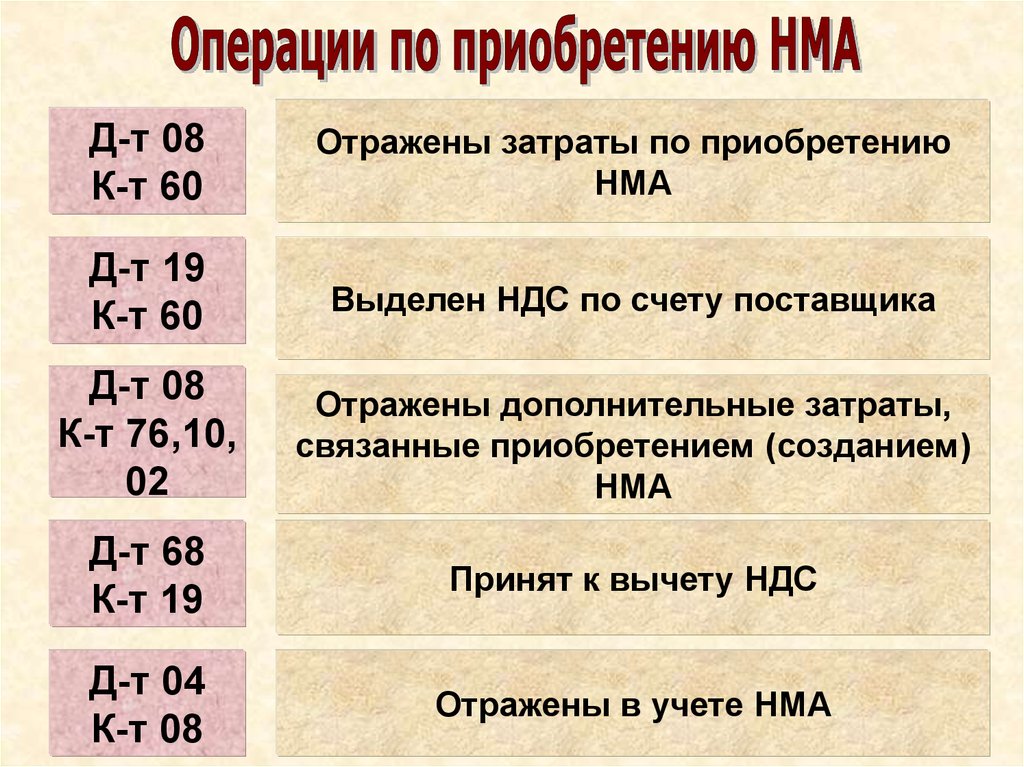

9.

Д-т 08К-т 60

Отражены затраты по приобретению

НМА

Д-т 19

К-т 60

Выделен НДС по счету поставщика

Д-т 08

К-т 76,10,

02

Отражены дополнительные затраты,

связанные приобретением (созданием)

НМА

Д-т 68

К-т 19

Принят к вычету НДС

Д-т 04

К-т 08

Отражены в учете НМА

10.

Формированиепервоначальной

стоимости

оборудования,

требующего

монтажа

Денежные

средства

Расчеты с бюджетом

19

Затраты на

монтаж

60

Затраты на

приобретение

51

68

Полная

стоимость

08

01

07

10

76

70

69

Доп. затраты, на приобретение

02

Доп. затраты, связанные

с монтажом

11.

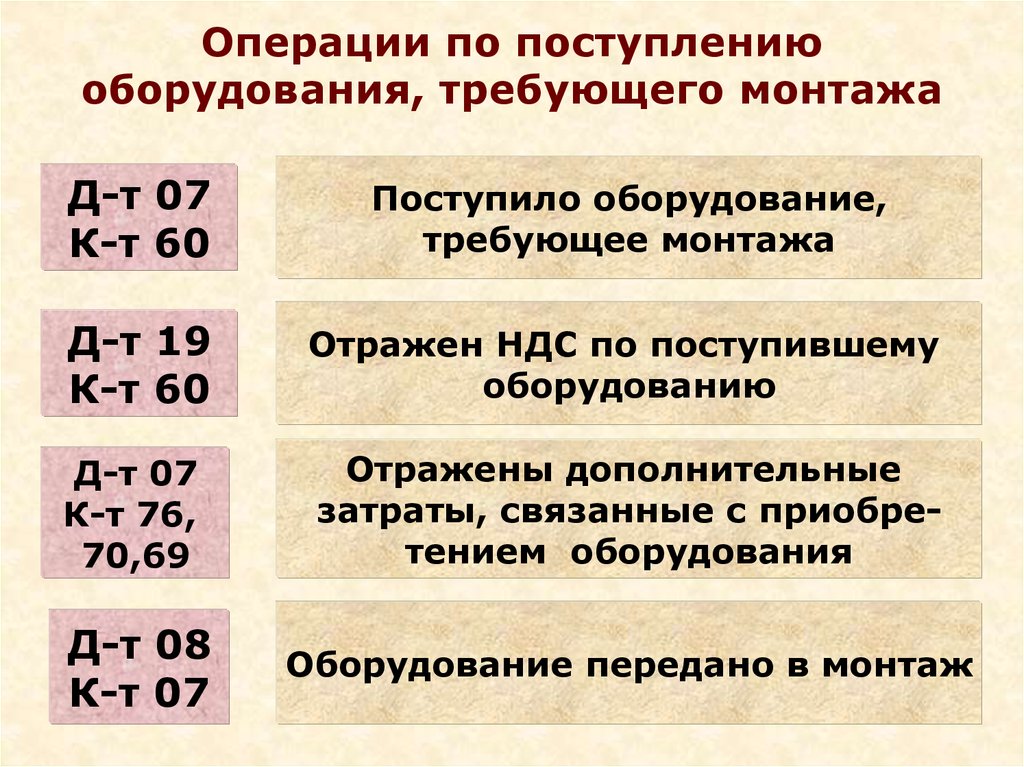

Операции по поступлениюоборудования, требующего монтажа

Д-т 07

К-т 60

Поступило оборудование,

требующее монтажа

Д-т 19

К-т 60

Отражен НДС по поступившему

оборудованию

Д-т 07

К-т 76,

70,69

Отражены дополнительные

затраты, связанные с приобретением оборудования

Д-т 08

К-т 07

Оборудование передано в монтаж

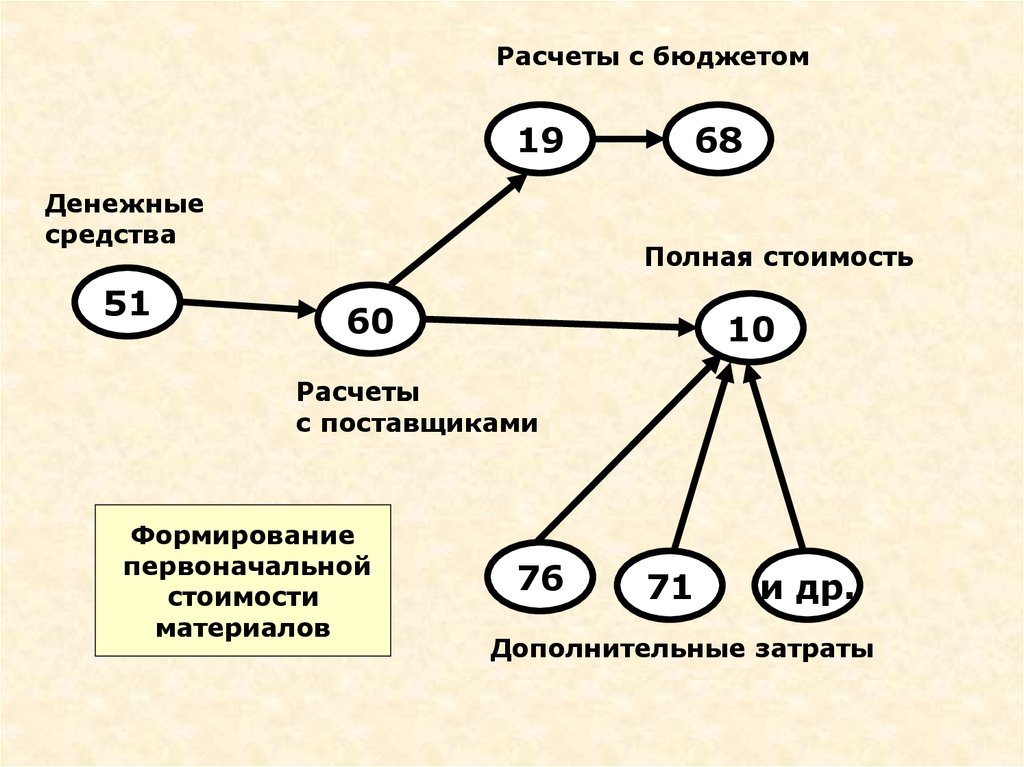

12.

Расчеты с бюджетом19

Денежные

средства

51

68

Полная стоимость

60

10

Расчеты

с поставщиками

Формирование

первоначальной

стоимости

материалов

76

71

и др.

Дополнительные затраты

13.

Операции по приобретению материаловД-т 10

К-т 60

Оприходованы материалы на склад

Д-т 19

К-т 60

Выделен НДС по счету поставщика

Д-т 68

К-т 19

НДС принят к вычету

Д-т 10

К-т 76,71

Отражены дополнительные затраты,

связанные приобретением материалов

Д-т 60

К-т 51

Оплачен счет поставщика

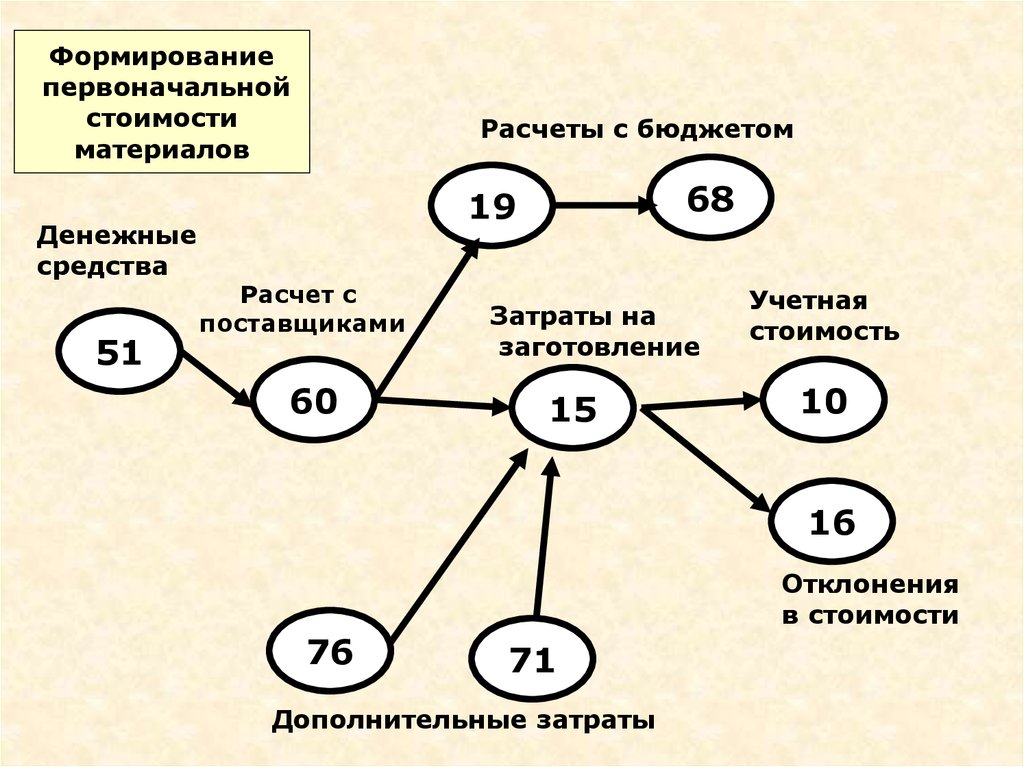

14.

Формированиепервоначальной

стоимости

материалов

Денежные

средства

51

Расчеты с бюджетом

68

19

Расчет с

поставщиками

60

Затраты на

заготовление

15

Учетная

стоимость

10

16

Отклонения

в стоимости

76

71

Дополнительные затраты

15.

Денежныесредства

Учет НДС

68

19

51

Затраты на

заготовление

60

Расчеты с

поставщиками

Зачет НДС

15

Учетная цена

10

+

16

Отклонения

в стоимости

76

71

Дополнительные затраты

Фактическая

стоимость

материалов

16.

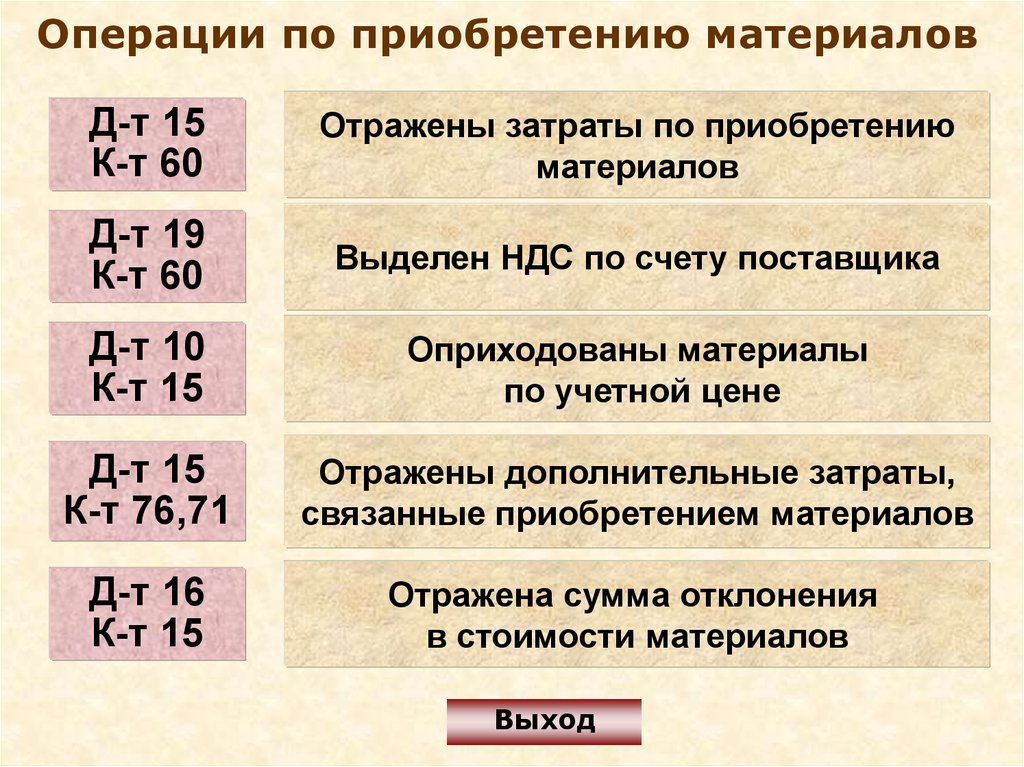

Операции по приобретению материаловД-т 15

К-т 60

Отражены затраты по приобретению

материалов

Д-т 19

К-т 60

Выделен НДС по счету поставщика

Д-т 10

К-т 15

Оприходованы материалы

по учетной цене

Д-т 15

К-т 76,71

Отражены дополнительные затраты,

связанные приобретением материалов

Д-т 16

К-т 15

Отражена сумма отклонения

в стоимости материалов

Выход