Математика

Математика Экономика

ЭкономикаПохожие презентации:

")

Использование информационных технологий в экономических моделях

1. Использование информационных технологий в экономических моделях

Литература1. Орлова И.В., Половников В.А. Экономико-математические методы и

модели: компьютерное моделирование: Учеб.пособие. – М.: Вузовский

учебник: ИНФРА-М, 2014. 369 с.

2. Орлова И.В. Экономико-математические методы и модели. Выполнение

расчетов в среде EXCEL. Практикум: Учеб. пособие для вузов. – М.:

Финстатинформ, 2000.

3. Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М.: Финансы и

статистика, 2002. – 344 с.

4. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИДАНА, 2002.

5. Линейная алгебра: учебник и практикум / Н.Ш. Кремер, М.Н. Фридман. М.:

Изд-во Юрайт, 2014. – 307 с.

6. Высшая математика для экономистов: учебник / под ред. Н.Ш. Кремера.

М.: ЮНИТИ-ДАНА, 2010.

7. Многомерный статистический анализ в экономических задачах:

компьютерное моделирование в SPSS: Учебное пособие / Под ред.

И.В.Орловой. – М.: Вузовский учебник, 2009-2011.

2. Эконометрические модели

Переменные, применяемые в эконометрических моделях:1. Результирующая (зависимая, эндогенная) Y – результативные признаки

2. Объясняющая (независимая, экзогенная) X – факторные признаки

Классы эконометрических моделей

1. Модели временных рядов: адаптивные модели, модели кривых роста

(трендовые), модели авторегрессии, модели скользящего среднего.

2. Регрессионные модели с одним уравнением: линейные и

нелинейные, однофакторные (парная регрессия) и многофакторные

(множественная регрессия)

Y f X 1 , X 2 , ..., X k

3.

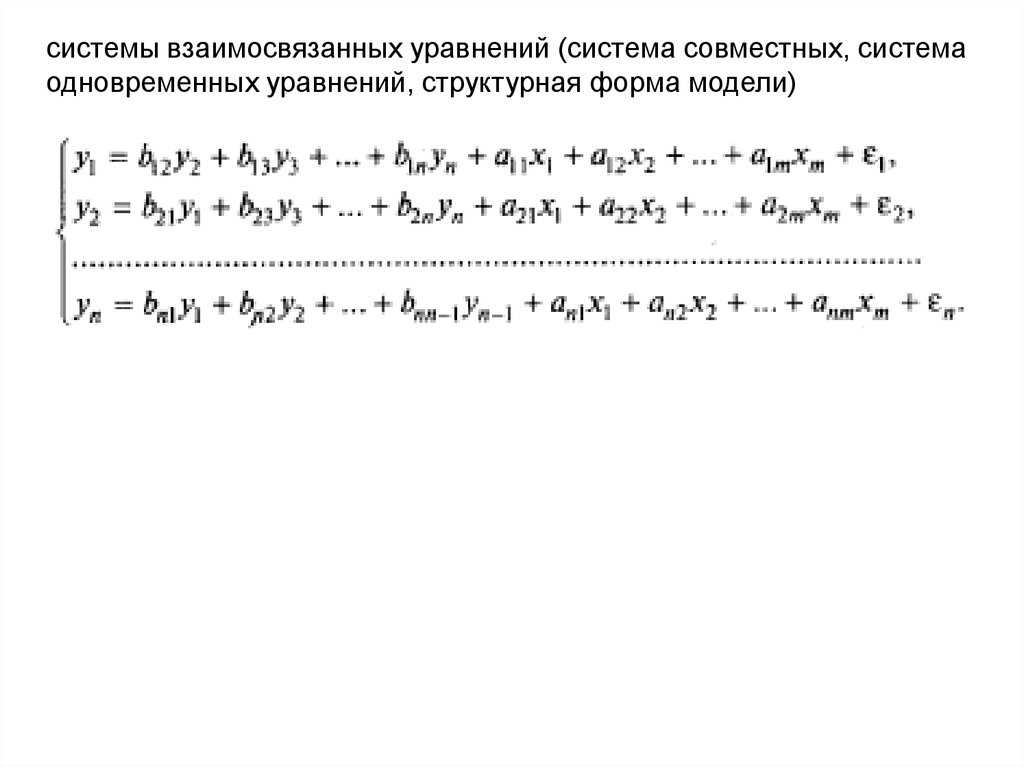

3. Системы эконометрических уравнений:системы независимых уравнений

системы рекурсивных уравнений

4.

системы взаимосвязанных уравнений (система совместных, системаодновременных уравнений, структурная форма модели)

5. Корреляционный анализ

Типы связей между признаками:- функциональные

- корреляционные

По направлению: прямые и обратные

По форме: линейные и нелинейные

По количеству факторов, действующих на результативный

признак: однофакторные (парные) и многофакторные

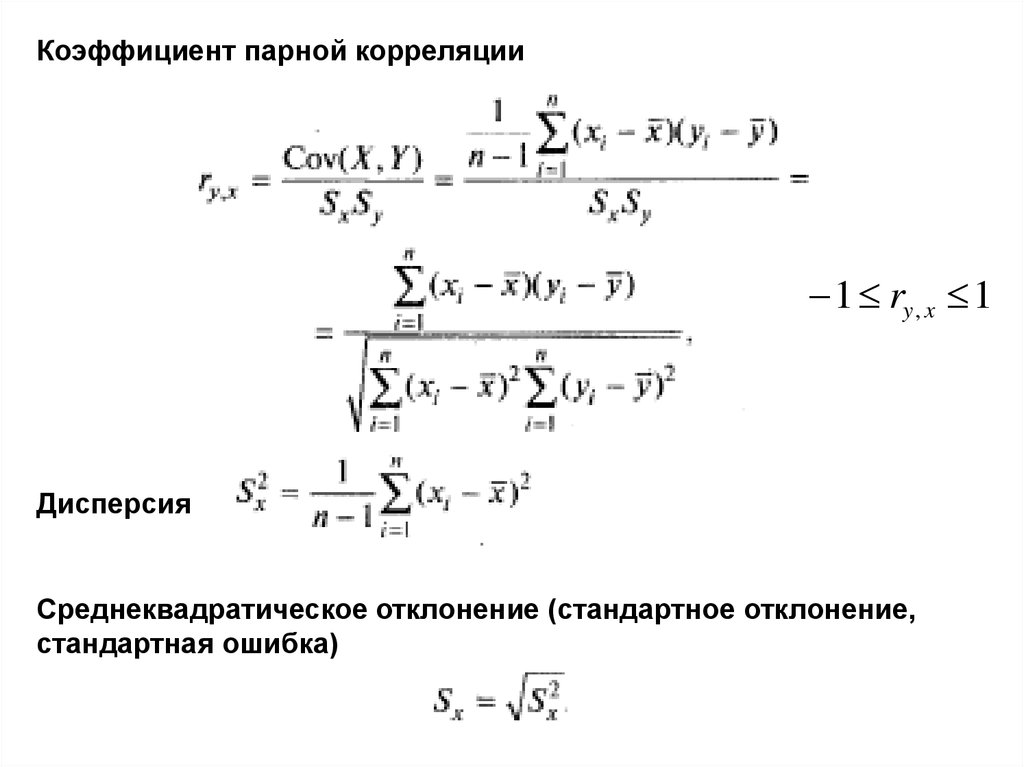

Ковариация

6.

Коэффициент парной корреляции1 ry , x 1

Дисперсия

Среднеквадратическое отклонение (стандартное отклонение,

стандартная ошибка)

7.

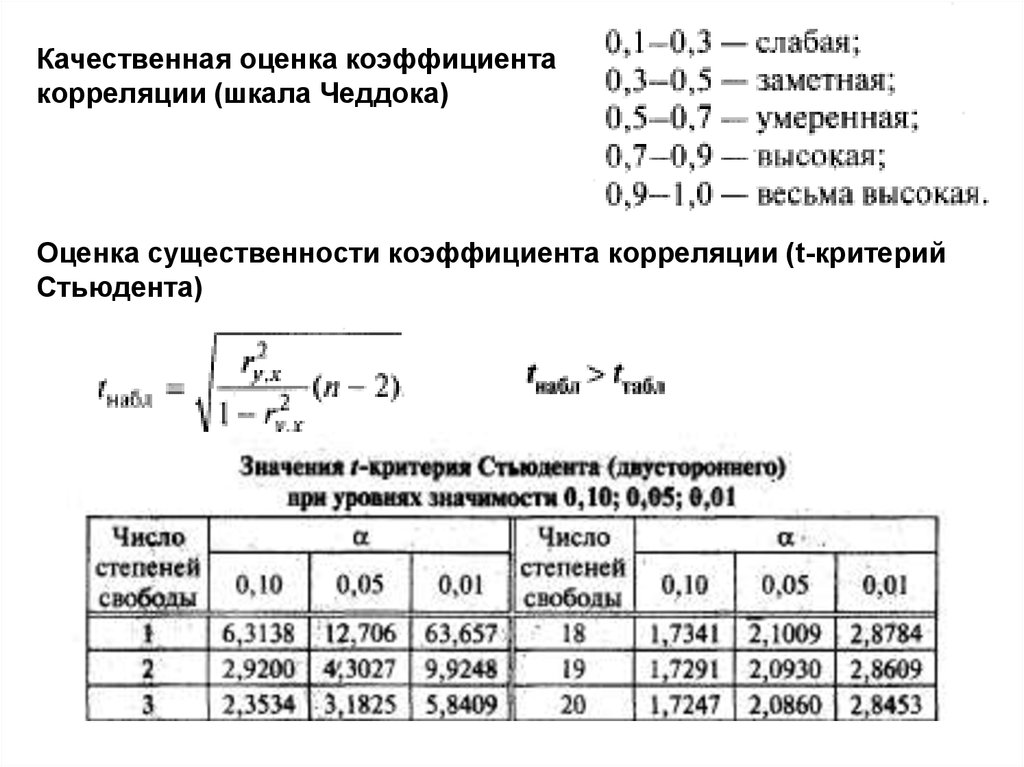

Качественная оценка коэффициентакорреляции (шкала Чеддока)

Оценка существенности коэффициента корреляции (t-критерий

Стьюдента)

8.

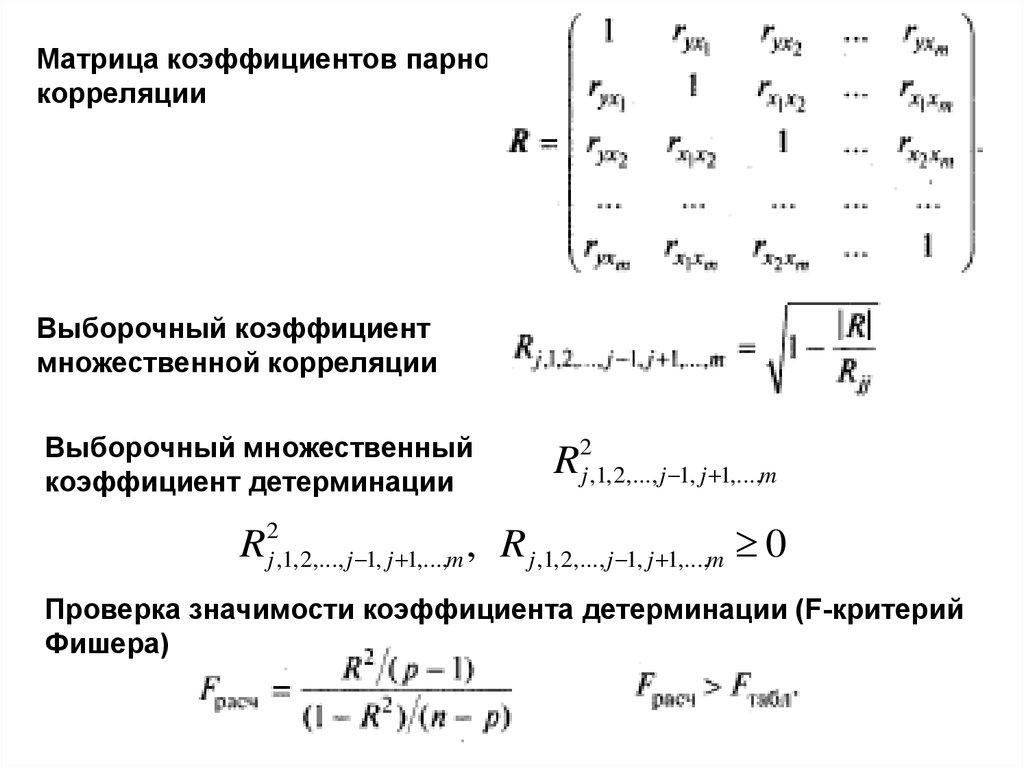

Матрица коэффициентов парнойкорреляции

Выборочный коэффициент

множественной корреляции

Выборочный множественный

коэффициент детерминации

R

2

j ,1, 2,..., j 1, j 1,...,m

R2j ,1, 2,..., j 1, j 1,...,m , R j ,1, 2,..., j 1, j 1,...,m 0

Проверка значимости коэффициента детерминации (F-критерий

Фишера)

9.

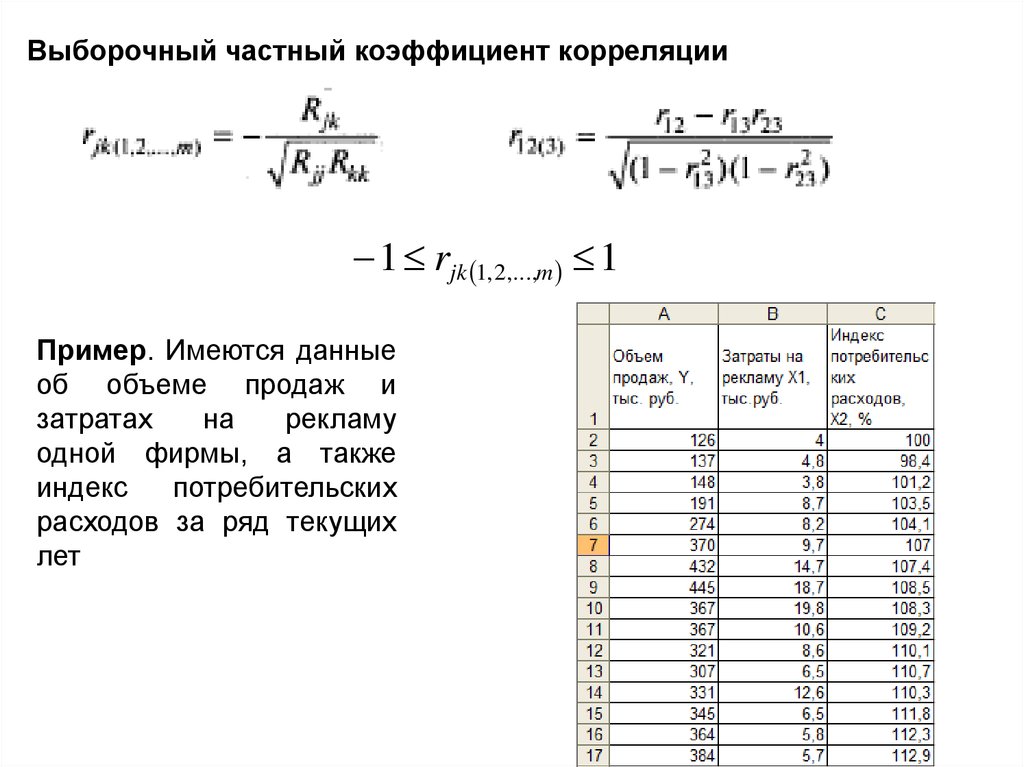

Выборочный частный коэффициент корреляции1 rjk 1, 2,...,m 1

Пример. Имеются данные

об объеме продаж и

затратах

на

рекламу

одной фирмы, а также

индекс

потребительских

расходов за ряд текущих

лет

10.

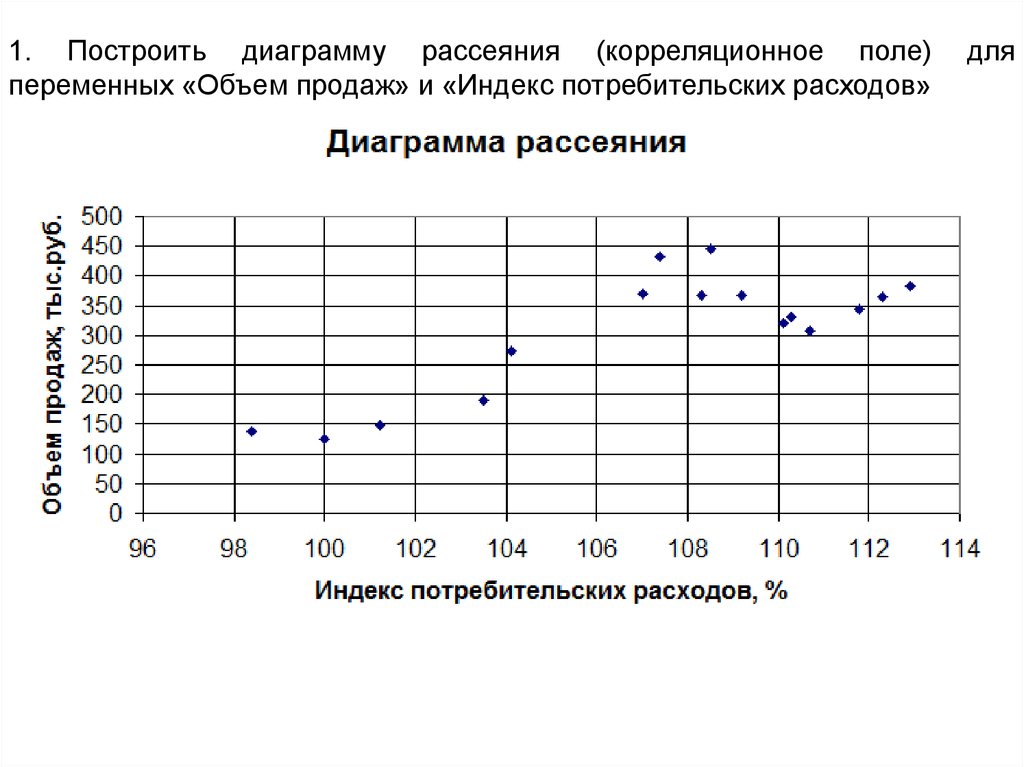

1. Построить диаграмму рассеяния (корреляционное поле)переменных «Объем продаж» и «Индекс потребительских расходов»

для

11.

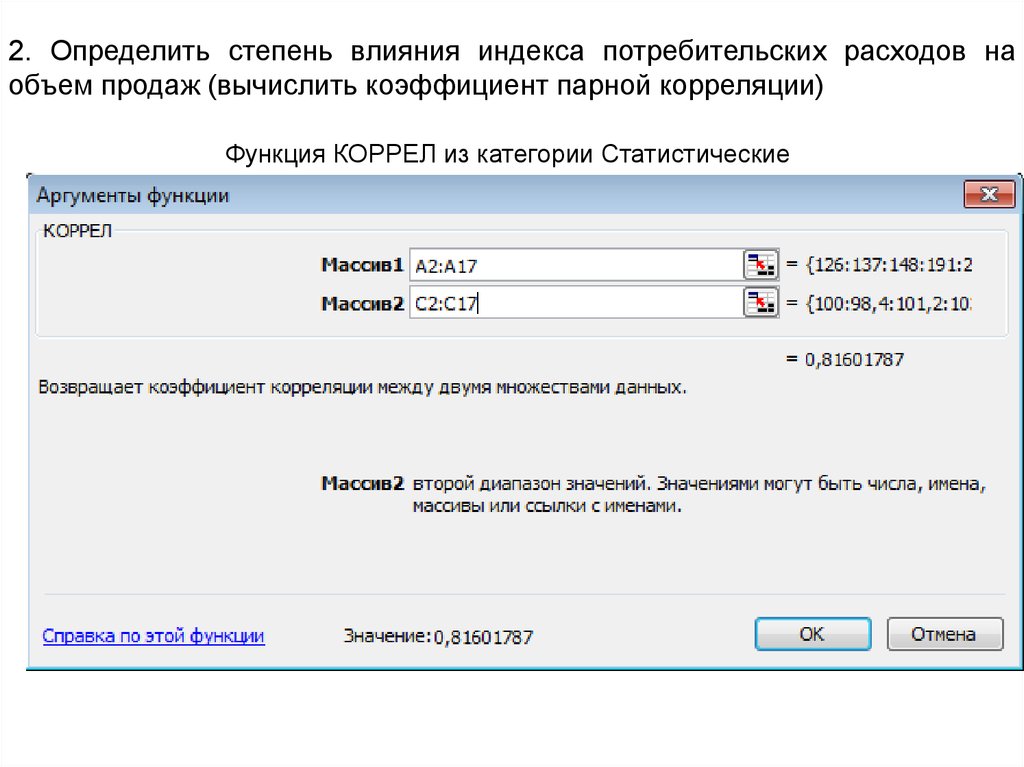

2. Определить степень влияния индекса потребительских расходов наобъем продаж (вычислить коэффициент парной корреляции)

Функция КОРРЕЛ из категории Статистические

12.

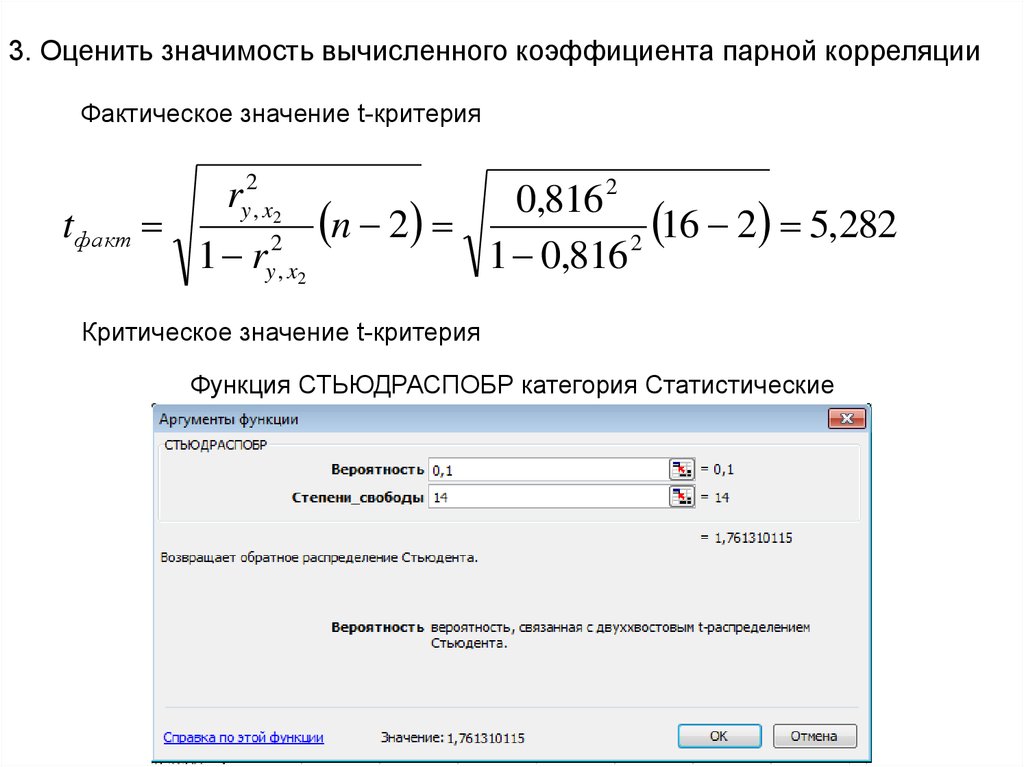

3. Оценить значимость вычисленного коэффициента парной корреляцииФактическое значение t-критерия

tфакт

ry2, x2

1 ry2, x2

0,816 2

n 2

16 2 5,282

2

1 0,816

Критическое значение t-критерия

Функция СТЬЮДРАСПОБР категория Статистические

13.

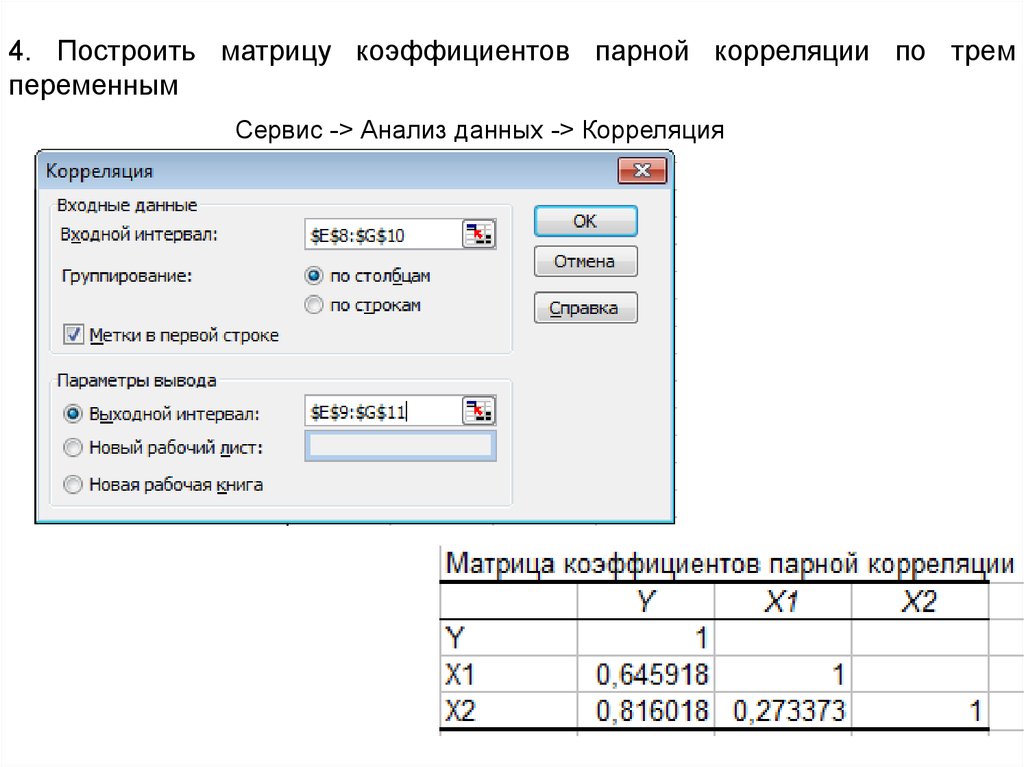

4. Построить матрицу коэффициентов парной корреляции по тремпеременным

Сервис -> Анализ данных -> Корреляция

14.

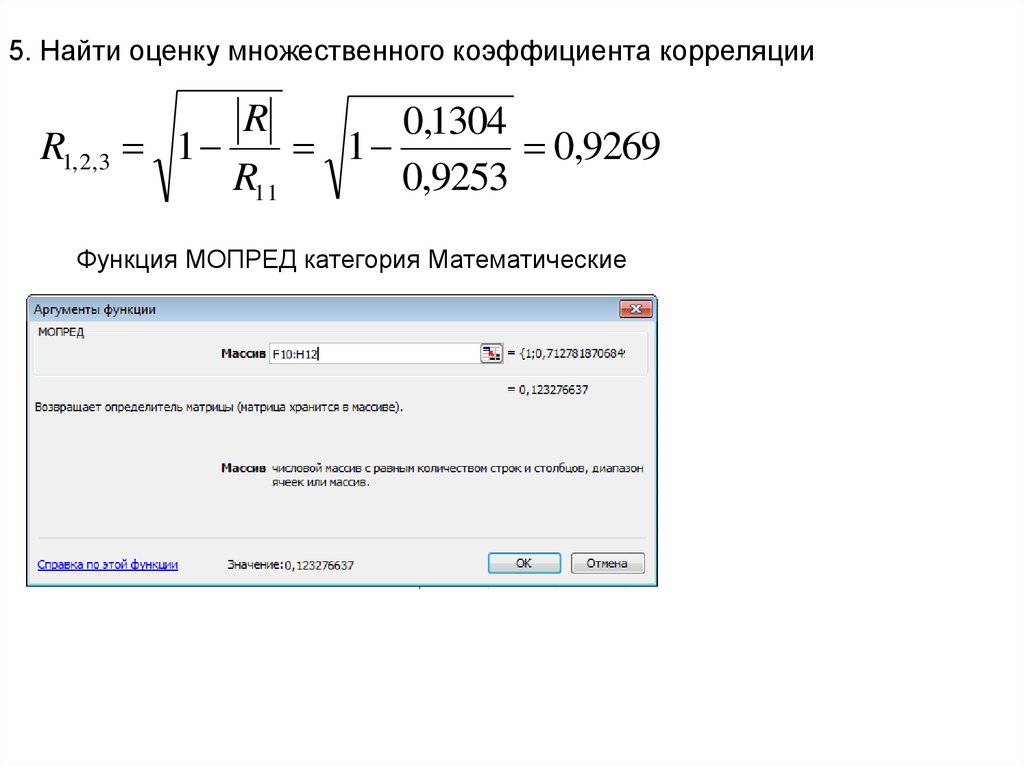

5. Найти оценку множественного коэффициента корреляцииR

0,1304

R1, 2,3 1

1

0,9269

R11

0,9253

Функция МОПРЕД категория Математические

15.

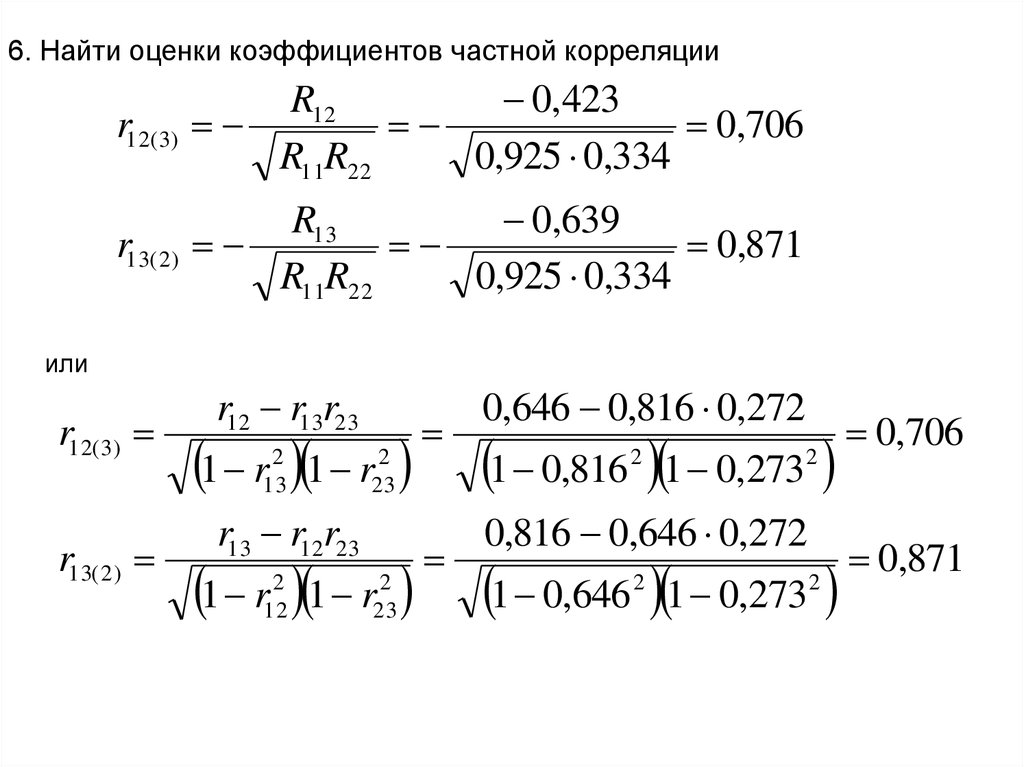

6. Найти оценки коэффициентов частной корреляцииr12( 3)

R12

0,423

0,706

R11R22

0,925 0,334

r13( 2 )

R13

0,639

0,871

R11R22

0,925 0,334

или

r12( 3)

r13( 2 )

r12 r13r23

1 r 1 r

2

13

2

23

r13 r12r23

1 r 1 r

2

12

2

23

0,646 0,816 0,272

1 0,816 1 0,273

2

2

0,816 0,646 0,272

1 0,646 1 0,273

2

2

0,706

0,871

16. Регрессионный анализ

Линейная модель парной регрессииyi xi i

Предпосылки метода наименьших квадратов

1. Математическое ожидание случайной составляющей в любом наблюдении

должно быть равно нулю

M i 0

2. Возмущение

(или зависимая переменная

i

случайная, а объясняющая переменная xi – неслучайная.

yi)

есть

величина

3. В любых двух наблюдениях отсутствует систематическая связь между

значениями случайной составляющей

M i , j 0

i j

4. Дисперсия случайной составляющей должна быть постоянной для всех

наблюдений

D i

2

17.

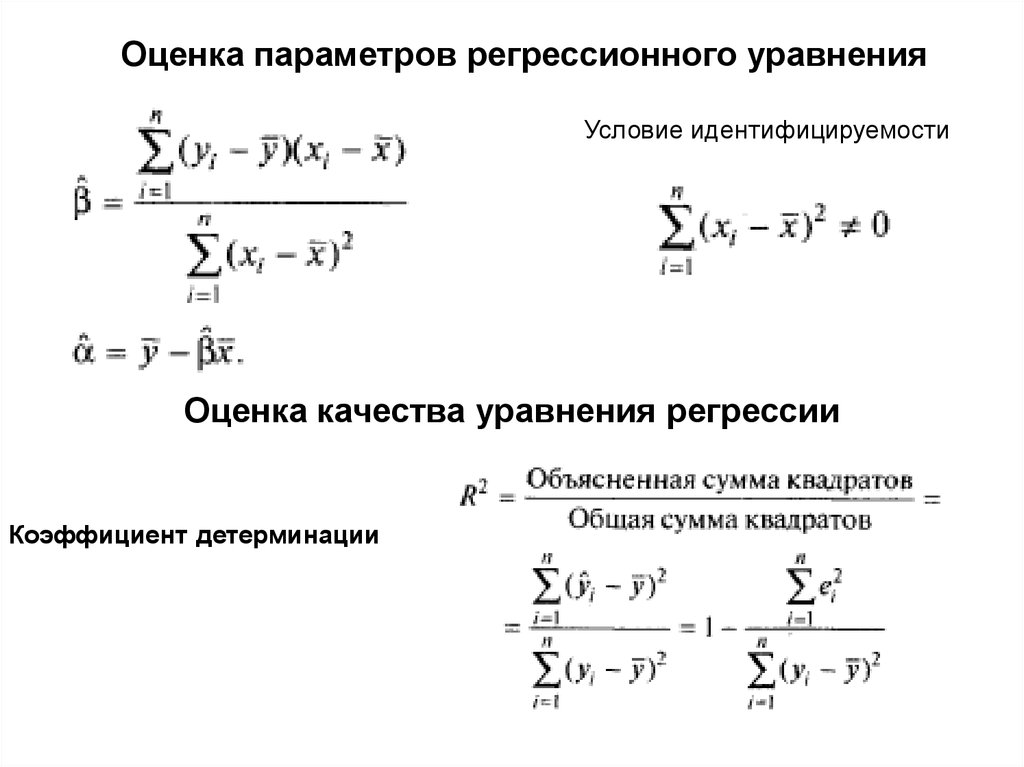

Оценка параметров регрессионного уравненияУсловие идентифицируемости

Оценка качества уравнения регрессии

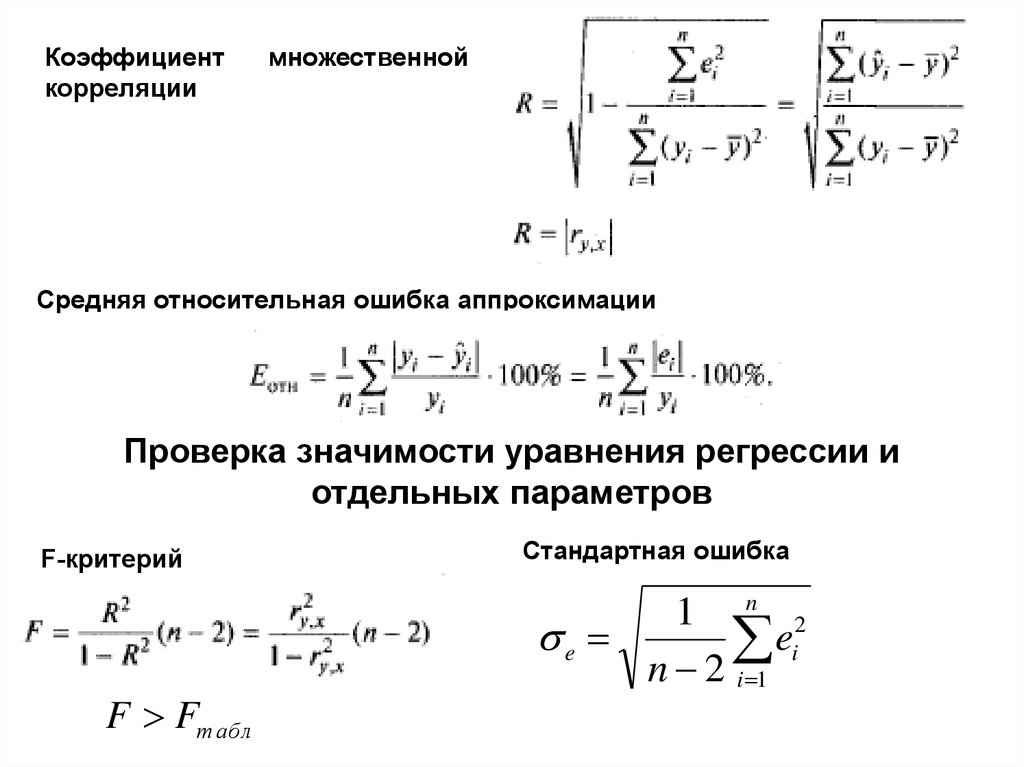

Коэффициент детерминации

18.

Коэффициенткорреляции

множественной

Средняя относительная ошибка аппроксимации

Проверка значимости уравнения регрессии и

отдельных параметров

F-критерий

F Fт абл

Стандартная ошибка

1 n 2

e

ei

n 2 i 1

19.

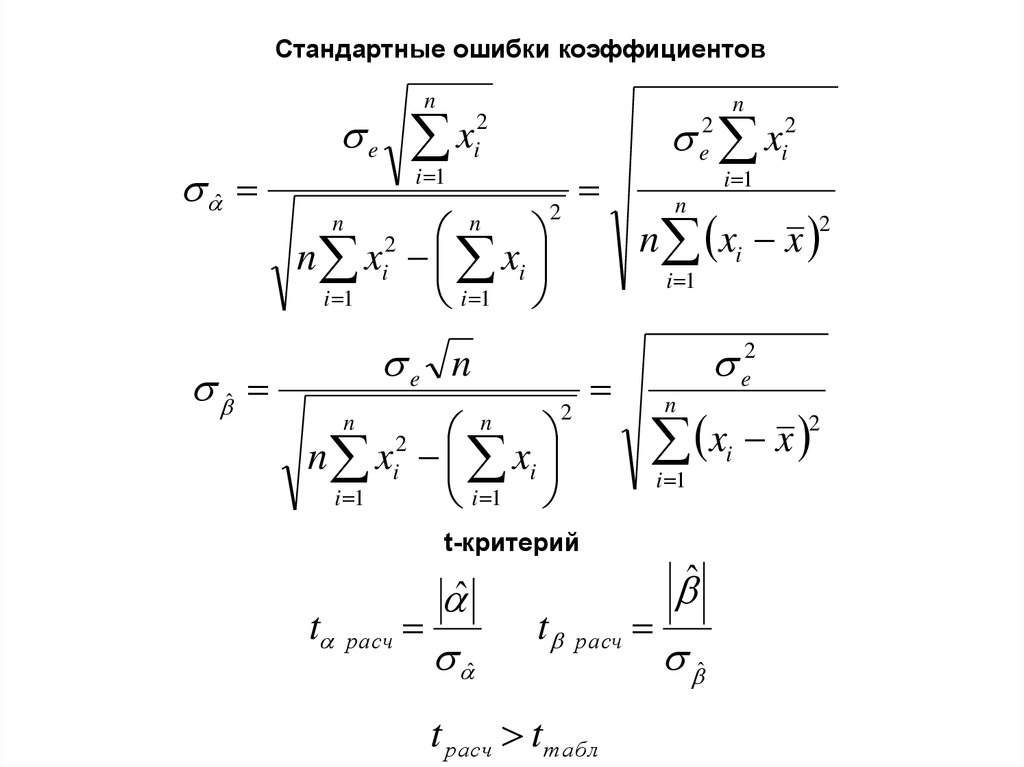

Стандартные ошибки коэффициентовˆ

ˆ

e

n

n

x

2

i

i 1

2

n xi xi

i 1

i 1

n

n

2

2

n xi xi

i 1

i 1

n

i 1

n

n xi x

2

e2

n

x

i 1

t-критерий

ˆ

t расч

ˆ

2

i 1

e n

n

e2 xi2

t

расч

t расч tт абл

ˆ

ˆ

i

x

2

20.

Интервальная оценка параметров моделиˆ tкр ˆ

ˆ tкр ˆ

Прогнозирование с применением уравнения

регрессии

yˆ прогн ˆ ˆxпрогн

Точечный прогноз

Интервальный прогноз

2

1 xпрогн x

yпрогн yˆ прогн еt 1 n

2

n

xi x

i 1

21.

Пример. Имеются данные о среднедушевых месячных доходах и расходах поЦентральному федеральному округу

22.

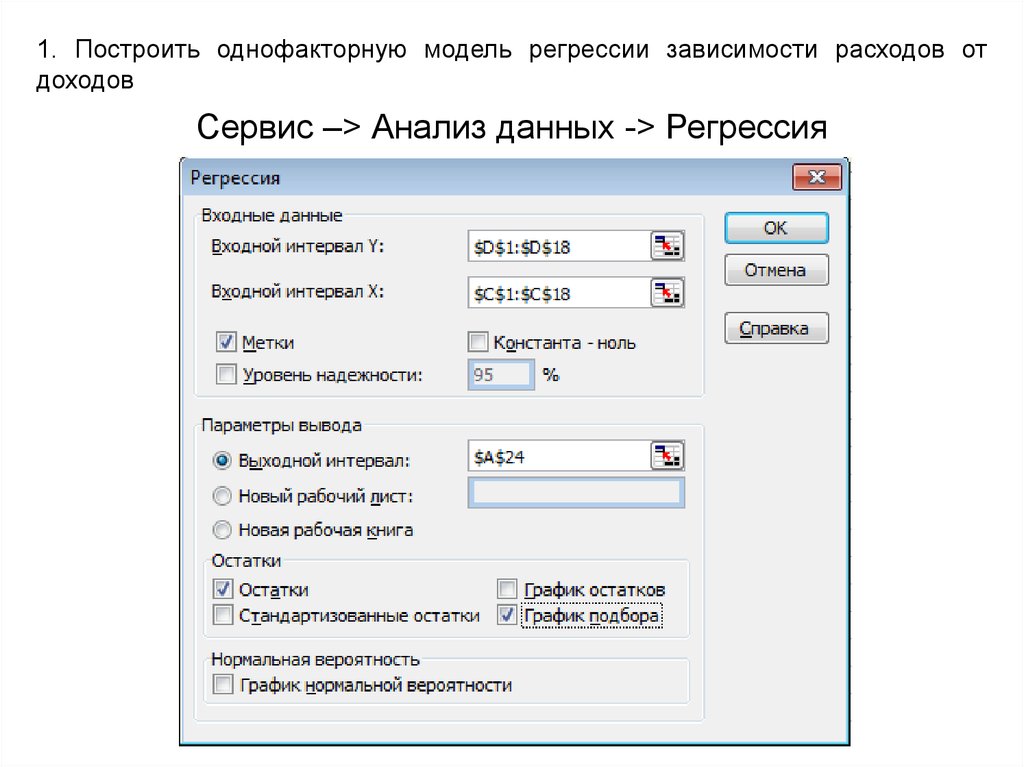

1. Построить однофакторную модель регрессии зависимости расходов отдоходов

Сервис –> Анализ данных -> Регрессия

23.

24.

Уравнение регрессииyˆi 1701,81 0,85 xi

( 2040, 28)

( 0 , 079)

25.

2. Проверить качество уравнения регрессии и оценить его значимость. Оценитьточность модели

Коэффициент детерминации

F-критерий

Табличное значение F-критерия FРАСПРОБР категория Статистические

Fт абл 4,54

26.

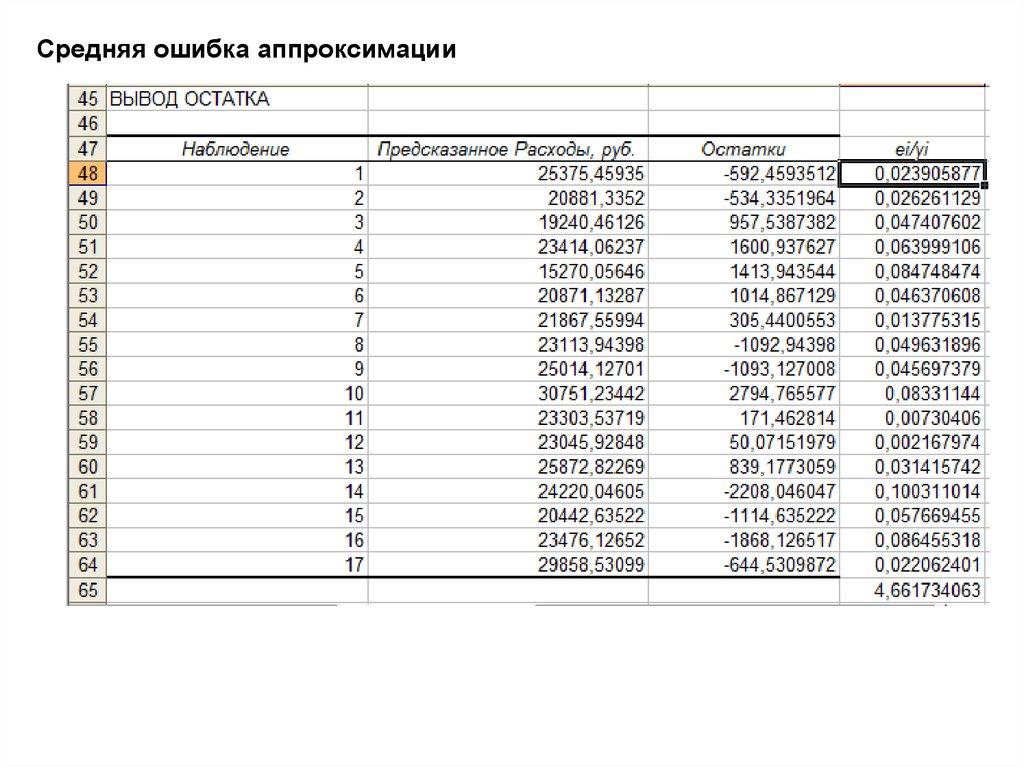

Средняя ошибка аппроксимации27.

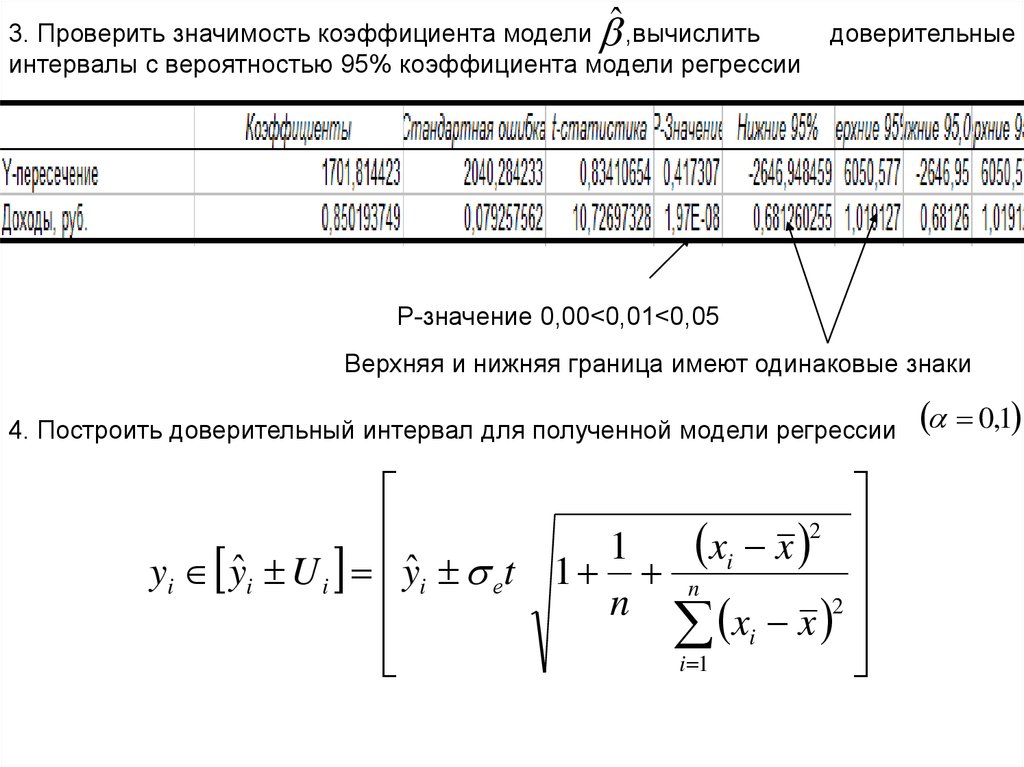

3. Проверить значимость коэффициента модели ˆ ,вычислитьинтервалы с вероятностью 95% коэффициента модели регрессии

доверительные

Р-значение 0,00<0,01<0,05

Верхняя и нижняя граница имеют одинаковые знаки

4. Построить доверительный интервал для полученной модели регрессии

2

1

xi x

yi yˆ i U i yˆ i еt 1 n

2

n

xi x

i 1

0,1

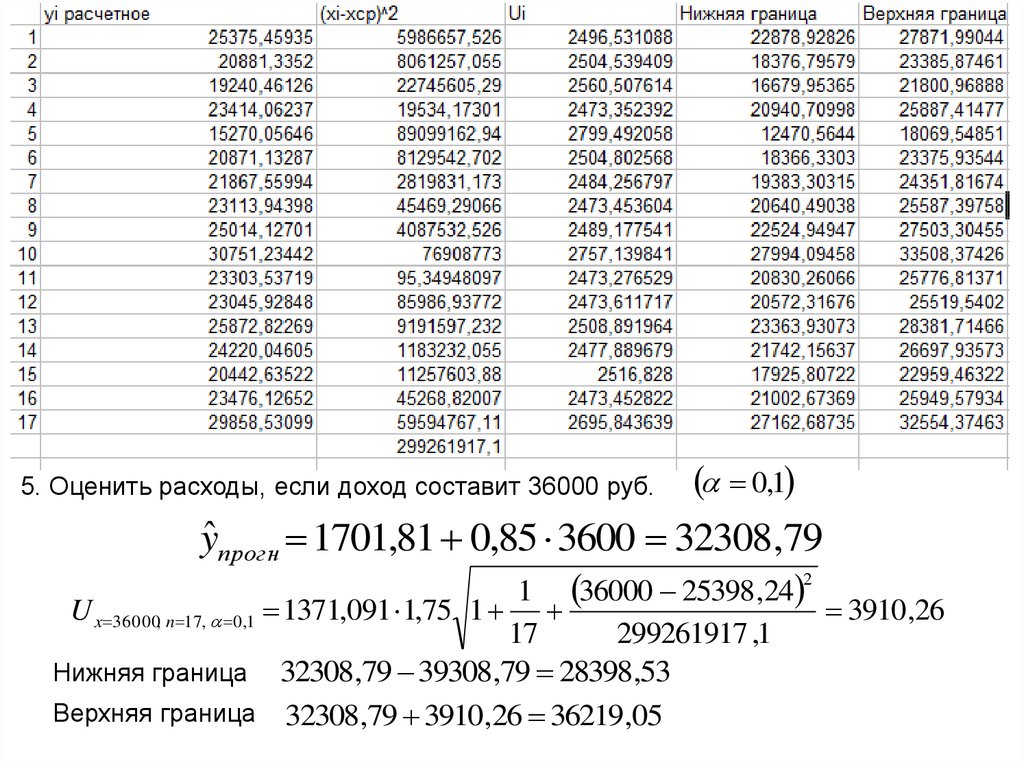

28.

0,1yˆ прогн 1701,81 0,85 3600 32308,79

2

1 36000 25398,24

1371,091 1,75 1

3910,26

5. Оценить расходы, если доход составит 36000 руб.

U x 36000, n 17, 0,1

17

299261917 ,1

Нижняя граница 32308,79 39308,79 28398,53

Верхняя граница 32308,79 3910,26 36219,05

29.

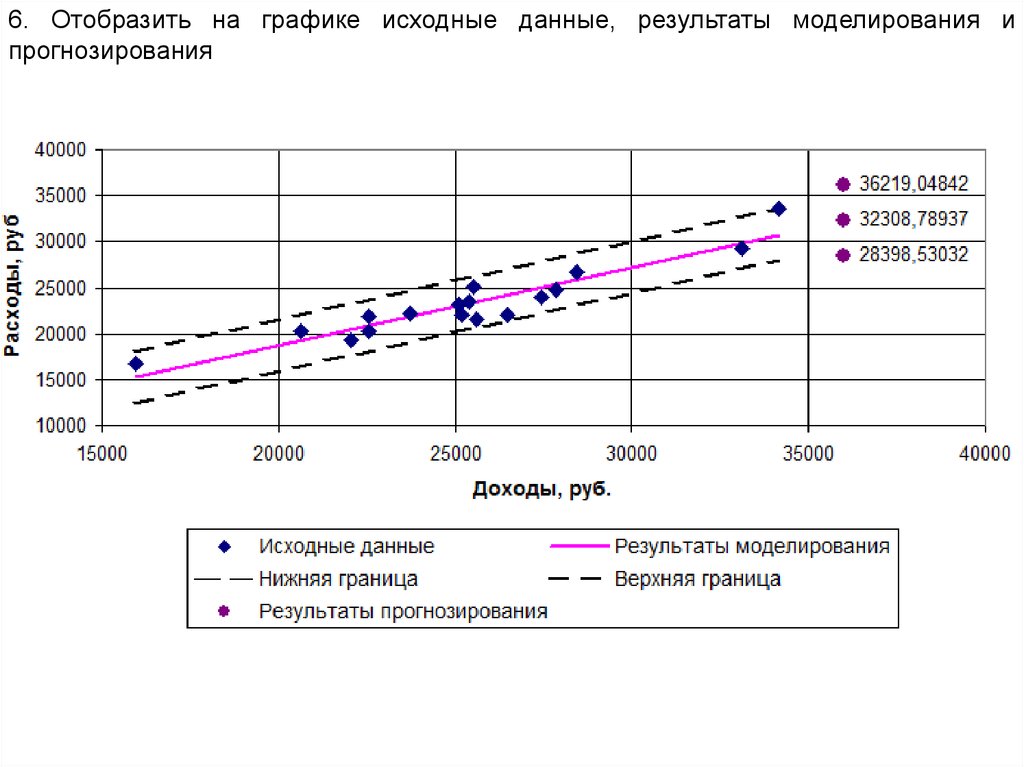

6. Отобразить на графике исходные данные, результаты моделирования ипрогнозирования

30.

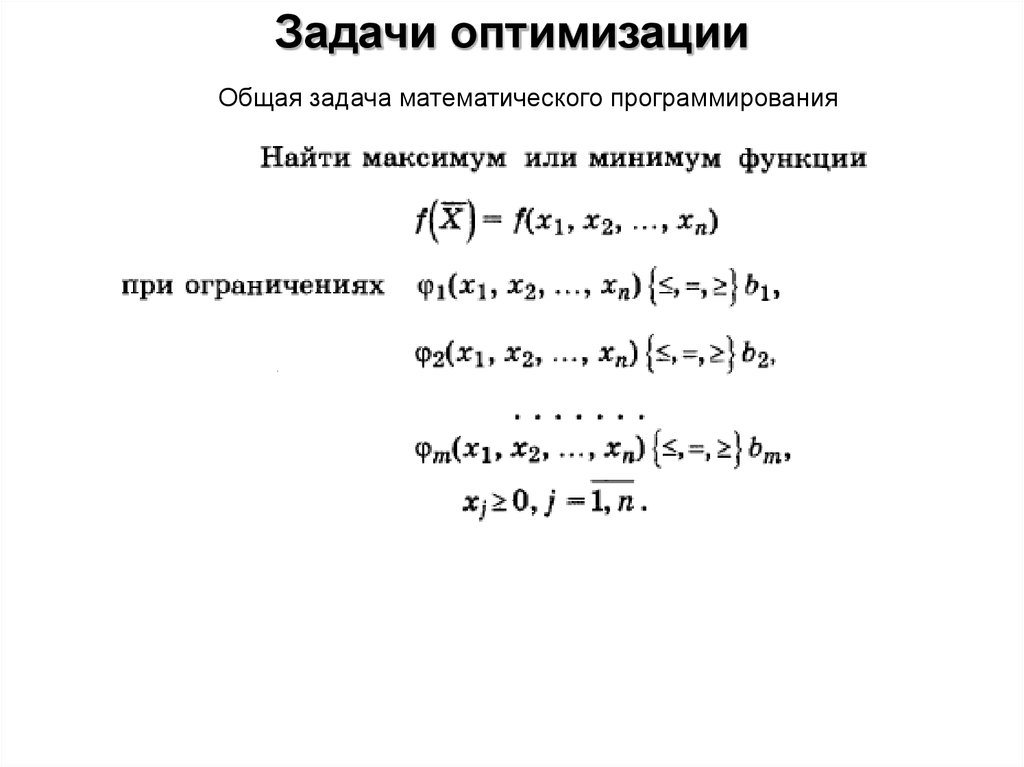

Задачи оптимизацииОбщая задача математического программирования

31.

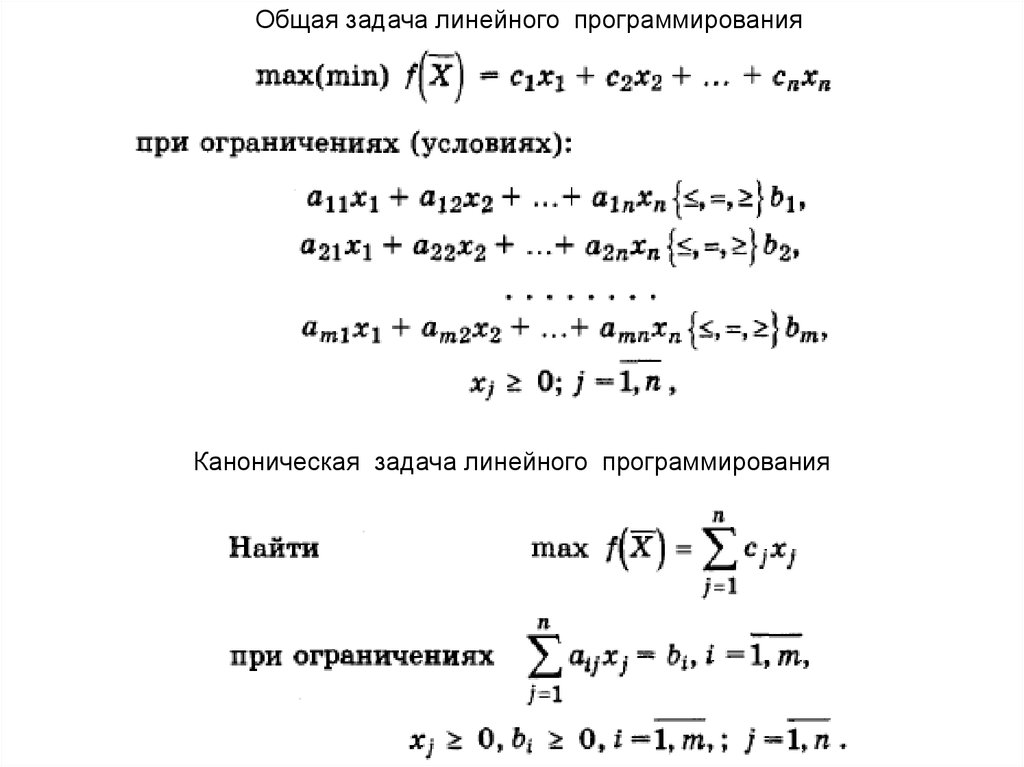

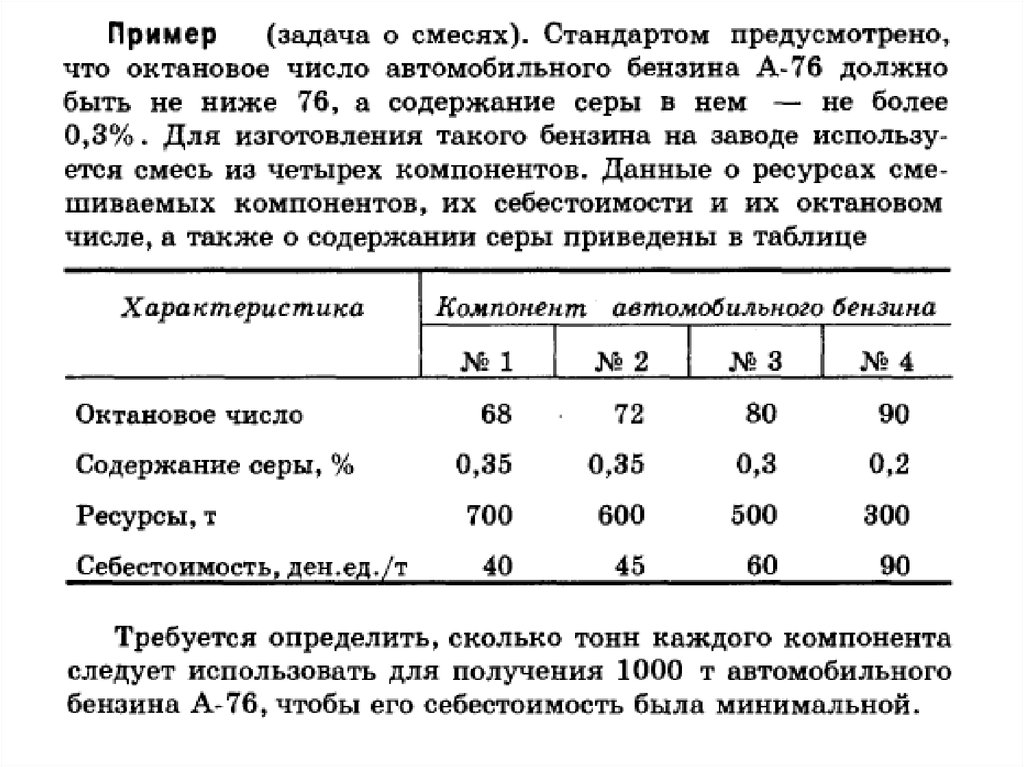

Общая задача линейного программированияКаноническая задача линейного программирования

32.

33.

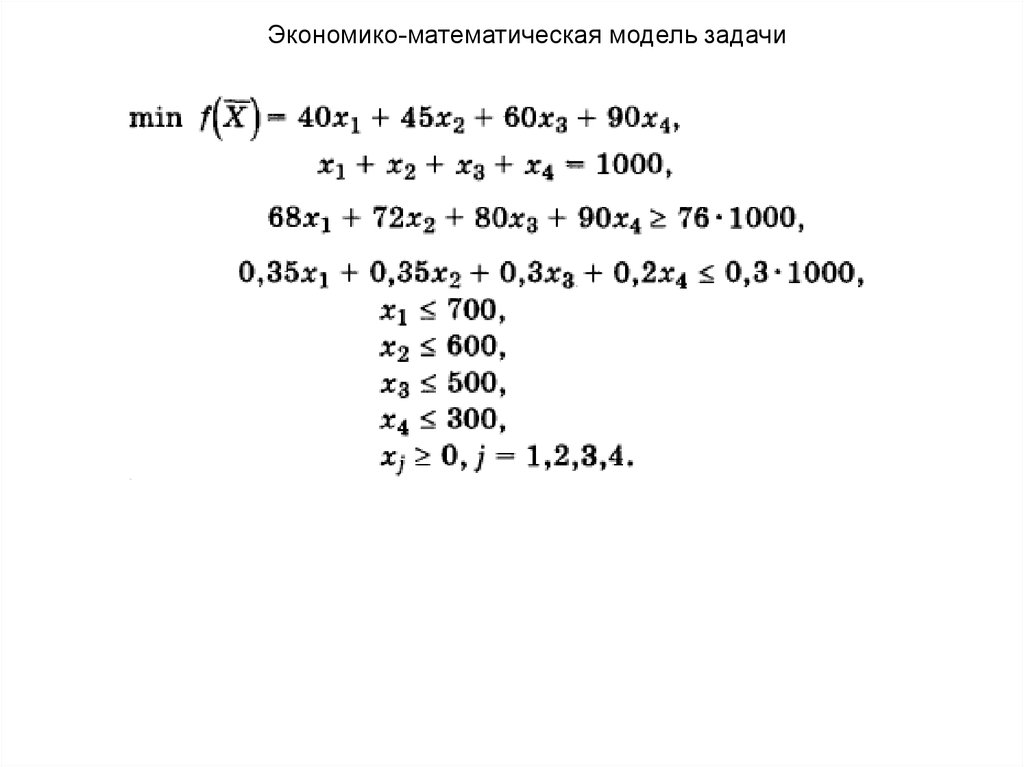

Экономико-математическая модель задачи34.

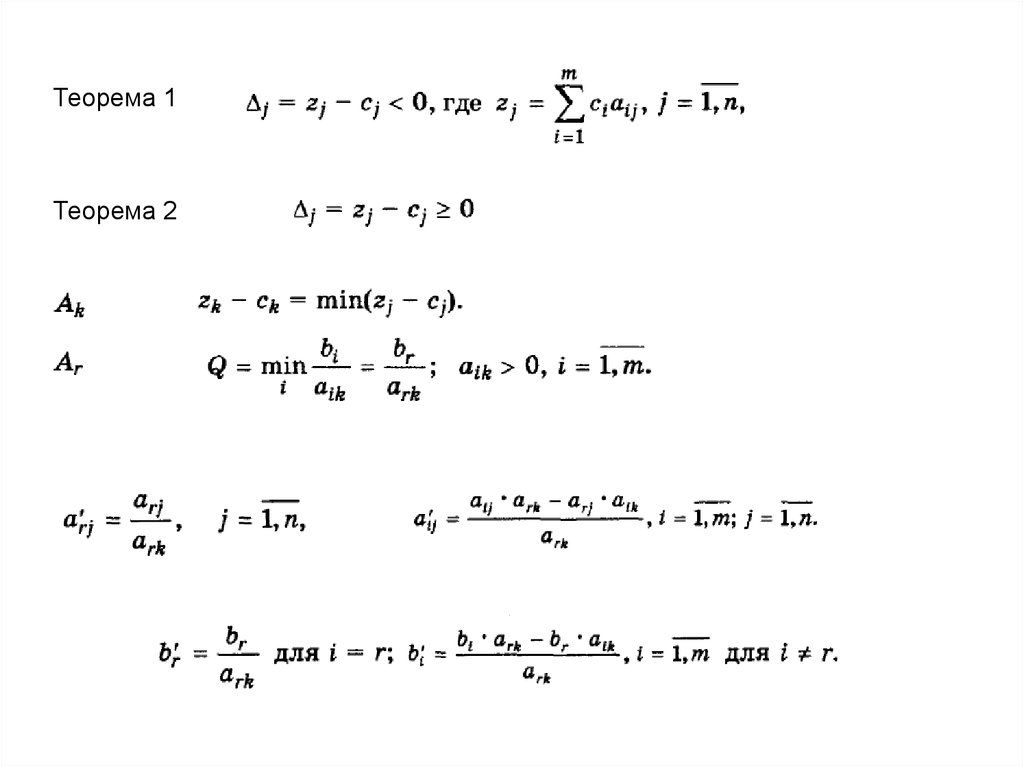

Теорема 1Теорема 2

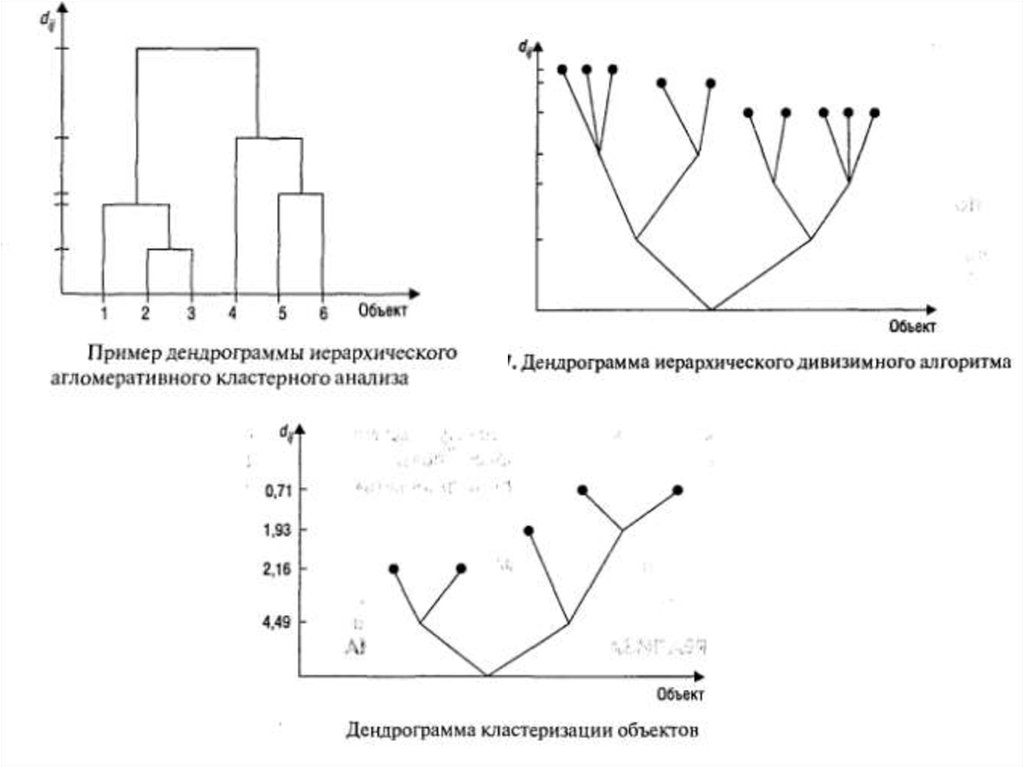

35. Кластерный анализ

36.

Представление исходных данных37.

38.

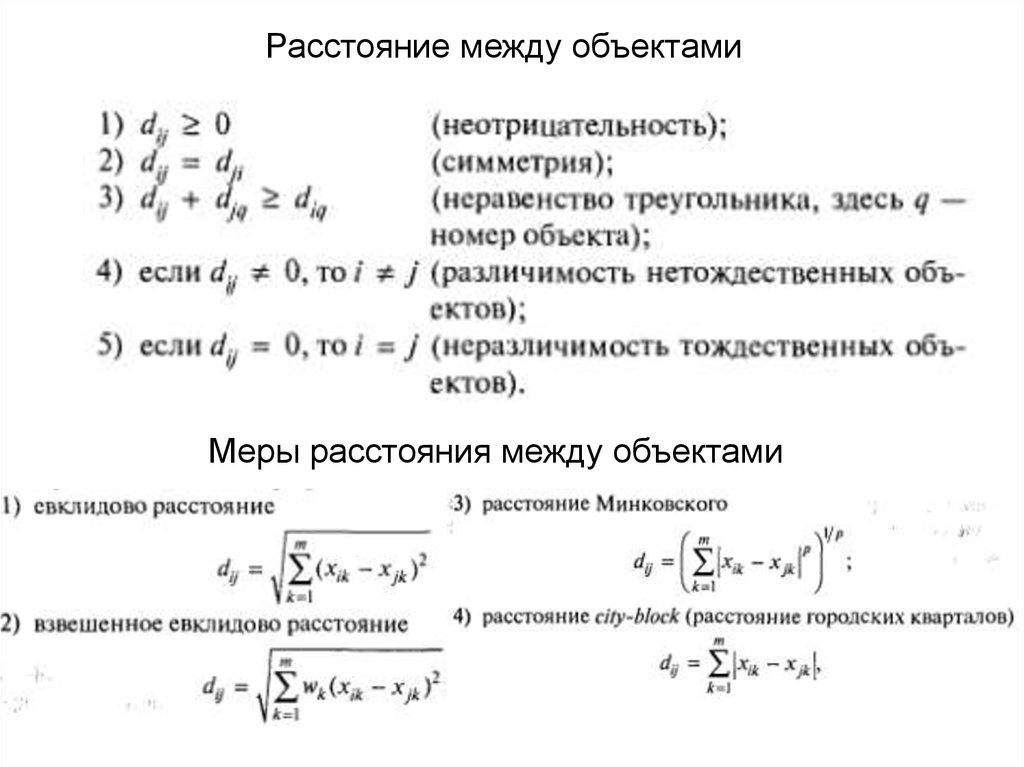

Расстояние между объектамиМеры расстояния между объектами

39.

Меры сходства для объединения кластеровАнализ качества классификации

Q S

d

функционал качества разбиения

метрика в пространстве

X 1 , X 2 , ..., X n

S S1, S2 , ..., S p

X

наблюдения (объекты)

Разбиение объектов на классы

40.

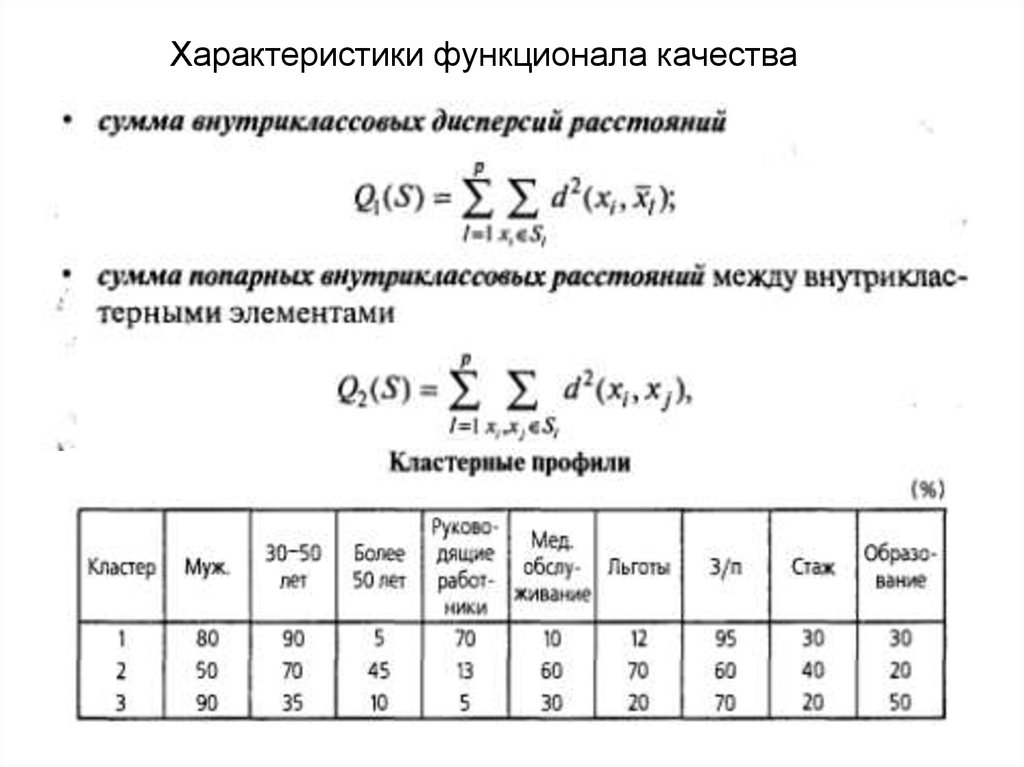

Характеристики функционала качества41.

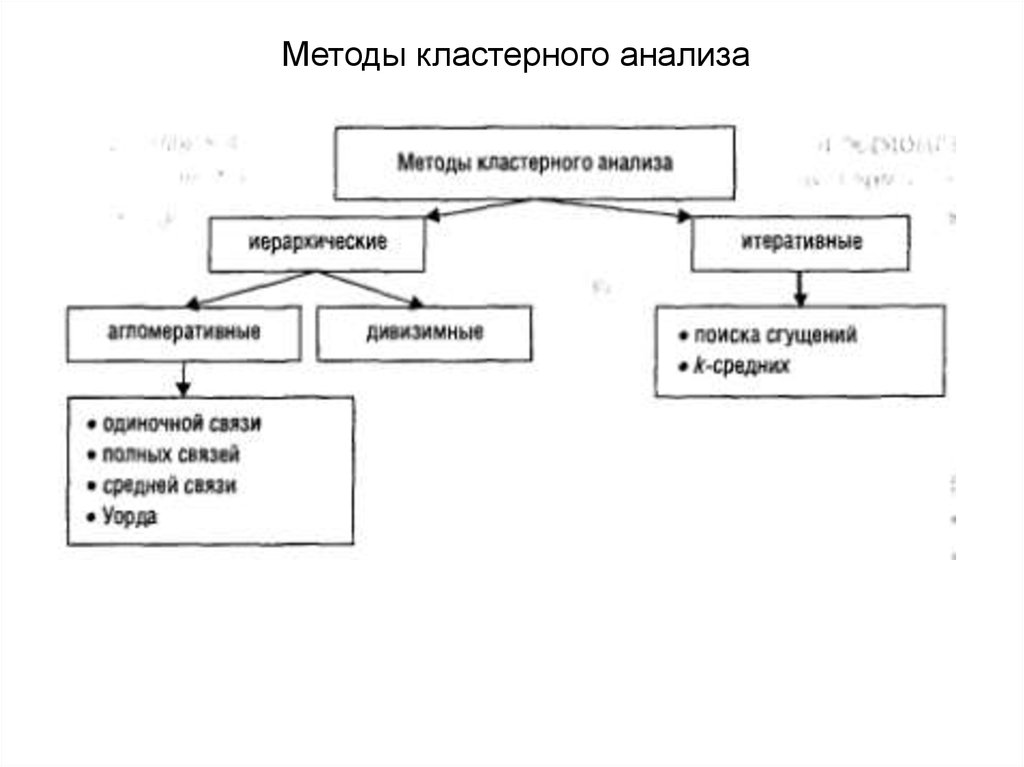

Методы кластерного анализа42.

43. Факторный анализ

Методика факторного анализа в случае одногообъясняющего фактора

Матрица факторных нагрузок

Матрица наблюдений

Корреляционная матрица

44.

Редуцированная (преобразованная)корреляционная матрица

Характерность

Общность

45.

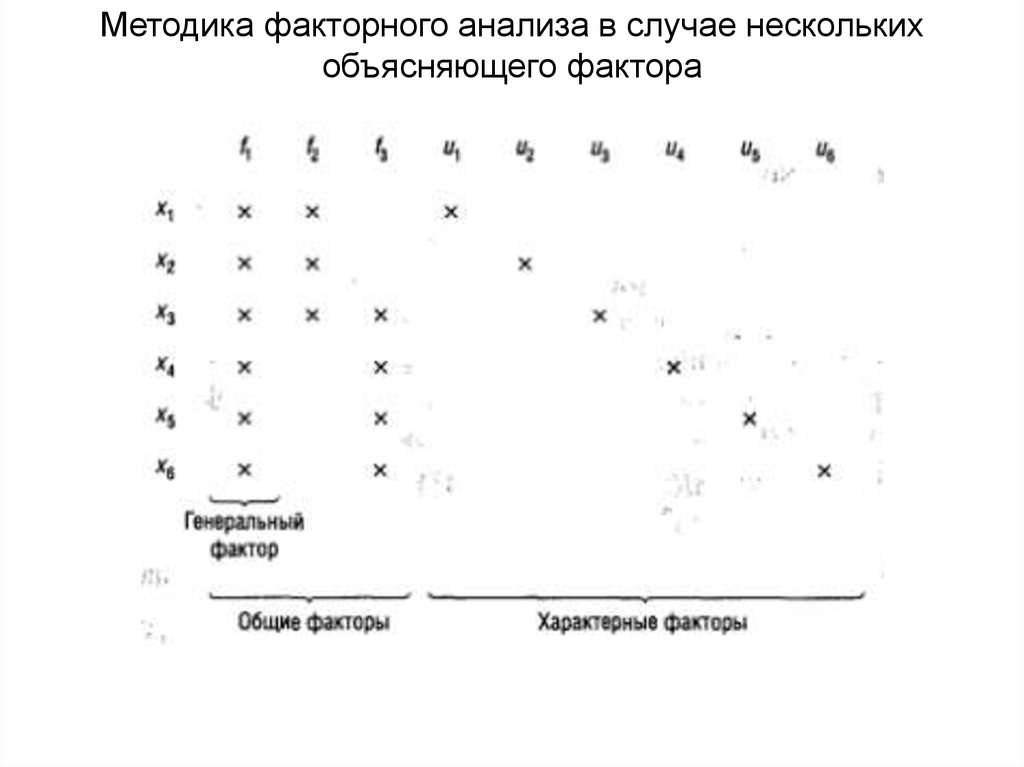

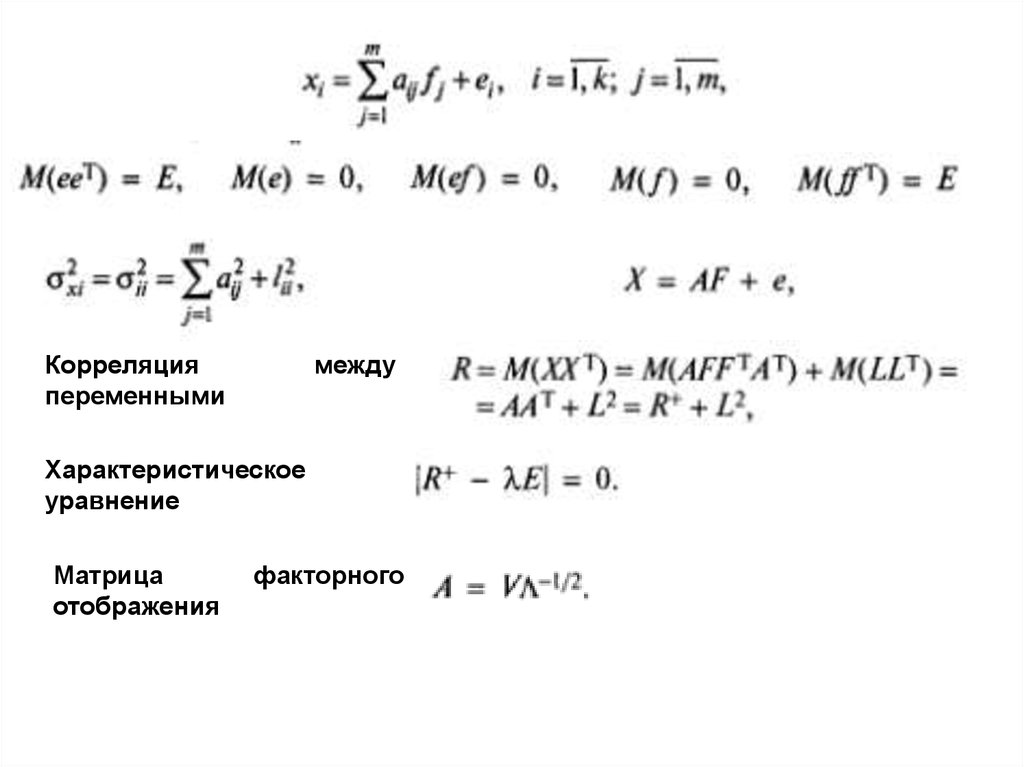

Методика факторного анализа в случае несколькихобъясняющего фактора

46.

Корреляцияпеременными

между

Характеристическое

уравнение

Матрица

отображения

факторного

47.

Оценкикомпонент

факторов

Оценки

нагрузок

и

главных

общих

факторных

Оценки общностей

Процедура вращения