")

")

Method")

")

Method")

")

Method")

")

Финансы

ФинансыПохожие презентации:

Стоимость капитала и изменение соотношения собственного и заемного капитала. Применение для оценки стоимости

1.

Cost of Capitaland Changing Leverage:

Application to Valuation

1

2.

Стоимость капиталаи изменение соотношения

собственного и заемного

капитала.

Применение для оценки

стоимости

2

3. Example of WACC calculation

Goldenbust corporation has 1.5 million sharesoutstanding, with book value $10 each and currently

selling at $20.

The company has also issued bonds. These bonds have

a $20 million total book value and $10 million market

value (these are “junkbonds”, which are valued this low

because there is considerable uncertainty whether

Goldenbust can ever pay back these loans in full).

The beta of the stock and outstanding debt are: E= 1.2

and D= .6. The risk free rate, rf, is 5% and the risk

premium on the market portfolio is 8%. Corporate tax

rate is 34%.

What is the weighted average cost of capital for this

company?

3

4. Пример расчета WACC (средневзвешенная стоимость капитала)

Корпорация Goldenbust имеет в обращении 1,5 миллионаакций, балансовая стоимость каждой составляется 20 долл.

США, в настоящий момент акции торгуются по 20 долл.

США.

Кроме того, компания выпустила облигации. Общая

балансовая стоимость облигаций компании составляет 20

млн долл. США, а рыночная стоимость – 10 млн долл. США

(такие облигации называются бросовыми; они стоят так

мало, поскольку существует большая доля вероятности

того, что Goldenbust не сможет выплатить эти займы

полностью).

Бета собственного капитала (E) и заемного капитала (D)

составляют: E= 1,2 и D= 0,6. Безрисковая ставка, rf, равна

5 %, а премия за риск рыночного портфеля – 8 %. Ставка

налога на прибыль корпораций составляет 34 %.

Какой будет средневзвешенная стоимость капитала этой

компании?

4

5. WACC example - Solution

Using the CAPM, we have:REL = rf + E M = 5% + 1.2 x 8% = 14.6%

RD = 5% + 0.6 x 8% = 9.8%.

The market value of equity is 1.5m x 20 = 30m, and the

market value of debt is 10m. Thus the weighted average

cost of capital is:

WACC = 30/40 x 14.6% + 10/40 x 9.8% x (1-0.34)=

12.57%.

5

6. Пример WACC: решение

По методу CAPM (модель оценки долгосрочных активов), получаем:REL = rf + E M = 5% + 1,2 x 8% = 14,6%

RD = 5% + 0,6 x 8% = 9,8%.

Рыночная стоимость собственного капитала равна 1,5

млн х 20 = 30 млн, а рыночная стоимость заемного

капитала – 10 млн. Таким образом получаем

средневзвешенную стоимость капитала, равную:

WACC = 30/40 x 14,6% + 10/40 x 9,8% x (1-0,34)=

12,57%.

6

7. How does leverage affect cost of capital?

Previously, weights (E/V and D/V) used in calculation ofWACC were given.

What happens to WACC if leverage changes?

In previous example, weights were

E/V=75% and D/V= 25%

Suppose, new capital structure is E/V=50% and

D/V=50%

Seems like just insert new weights into WACC formula

7

8. Влияние соотношения собственных и заемных средств на стоимость капитала

Ранее были приведены коэффициенты (E/V и D/V),использованные при расчете WACC.

Как изменится WACC, если изменить соотношение

собственных и заемных средств?

В предыдущем примере коэффициенты составляли:

E/V=75% и D/V= 25%

Предположим, что в новой структуре капитала

E/V=50% и D/V=50%

Казалось бы, нужно просто подставить в формулу

WACC новые коэффициенты

8

9. NO !

Why?Cost of debt and cost of equity change when leverage

changes.

Intuition - equity investors in a highly levered firm (very

close to bankruptcy) will require much higher return.

Same for bondholders.

Thus, we cannot just take new weights and compute new

WACC

Need to understand how Re and RD change when

leverage changes.

9

10. НЕВОЗМОЖНО !

Почему?При изменении соотношения собственных и заемных

средств стоимость заемного капитала и стоимость

собственного капитала меняются.

Это вполне очевидно: акционеры компаний с очень

большой финансовой нагрузкой (близких к

банкротству) требуют более высокого дохода.

Таким образом, нельзя просто подставить другие

коэффициенты и заново рассчитать WACC

Важно понять, как изменяются Re и RD при изменении

соотношения собственных и заемных средств.

10

11. Reminder: Leverage and Cost of Capital

Return on equity in presence of taxes is affected byleverage.

Re = RA + ( 1 - TC ) ( D / E ) (RA - RD)

βE

=

βA + ( 1 - TC ) ( D / E ) (βA - βD)

(Formula for levered beta (with corporate taxes))

where RA is the unlevered cost of capital for the firm

(i.e. return on assets) and βA is the unlevered beta for

the firm

This is MM Proposition 2 with taxes

11

12. Памятка: соотношение собственных и заемных средств и стоимость капитала

На рентабильность собственного капитала с учетомналогов влияет долговая нагрузка

(=леверидж=гиринг) компании.

Re = RA + ( 1 - TC ) ( D / E ) (RA - RD)

βE =

βA + ( 1 - TC ) ( D / E ) (βA - βD)

(Формула расчета бета с использованием заемных средств

(с учетом налогов на прибыль корпораций))

где RA - стоимость капитала компании без привлечения

заемных средств (т.е. доходность активов), βA - бета

компании без использования заемных средств

Это модель Модильяни – Миллера (ММ) 2 с учетом налогов

12

13. Practice question

The Nexxt Co. is reviewing its capital structure.The firm currently has no debt outstanding.

The firm’s EBIT is $150,000/year, expected to stay constant

forever.

The marginal corporate tax rate is 35%.

The expected return on the firm's assets is 15%.

The firm is considering whether it would be worthwhile is

raise $500,000 of debt with a bond issue of 10%, to be

sold at par.

The proceeds of the issue would be paid out in the form a dividend

to the firm’s 10,000 stockholders.

13

14. Практическое задание

Компания Nexxt Co. анализирует структуру капитала.В настоящий момент у компании нет непогашенной

задолженности.

EBIT (прибыль до уплаты процентов и налогов) компании составляет

150000 долл. США/год, и, как ожидается, будет оставаться

постоянной.

Предельная ставка налога на прибыль корпораций составляет

35 %.

Предполагаемая доходность активов компании равна 15%.

Компания рассчитывает, оправданым ли будет привлечение

заемных средств в размере $500000 путем эмиссии

облигаций доходностью 10 %, продаваемых по номиналу.

Поступления от эмиссии будут выплачены в форме дивидендов

десяти тысячам (10000) акционеров компании.

14

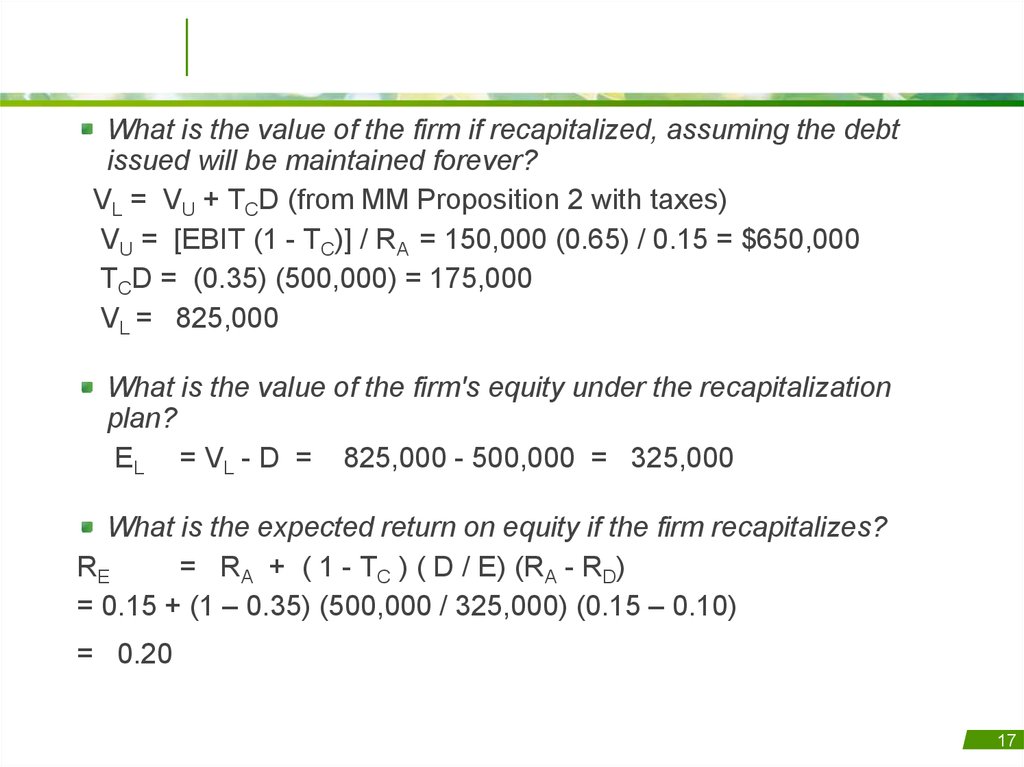

15. Questions

What is the value of the firm if recapitalized, assumingthe debt issued will be maintained forever?

What is the value of the firm's equity under the

recapitalization plan?

What is the expected return on equity if the firm

recapitalizes?

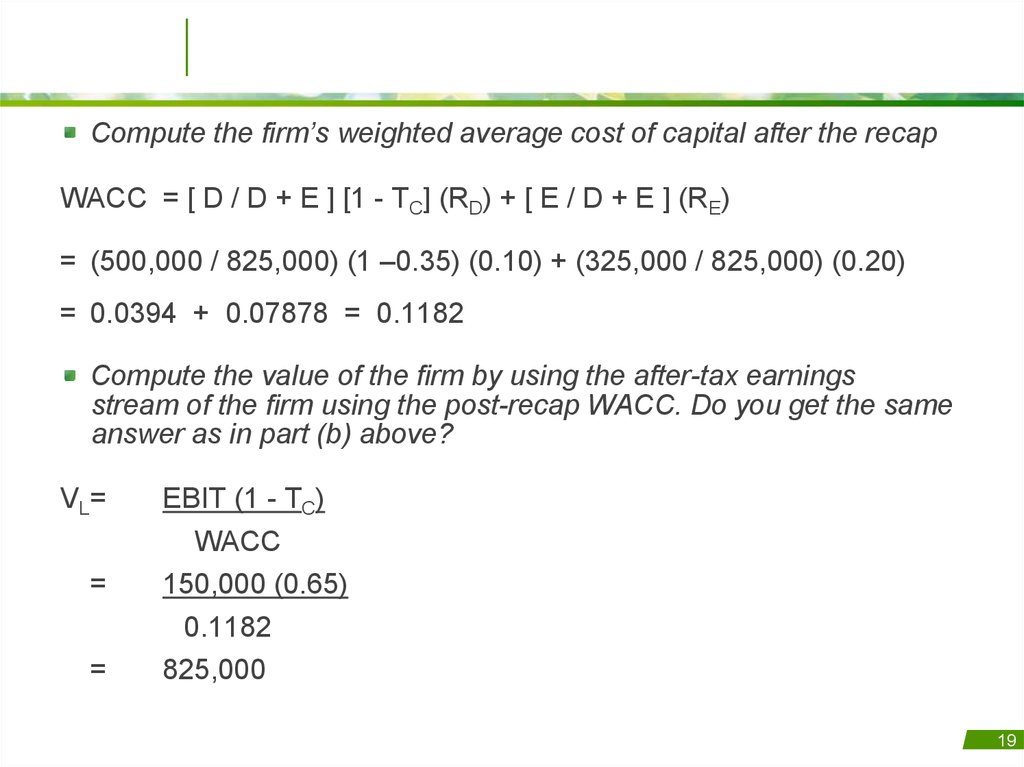

Compute the firm’s weighted average cost of capital

after the recap

Compute the value of the firm by using the after-tax

earnings stream of the firm using the post-recap

WACC. Do you get the same answer as in part (b)

above?

15

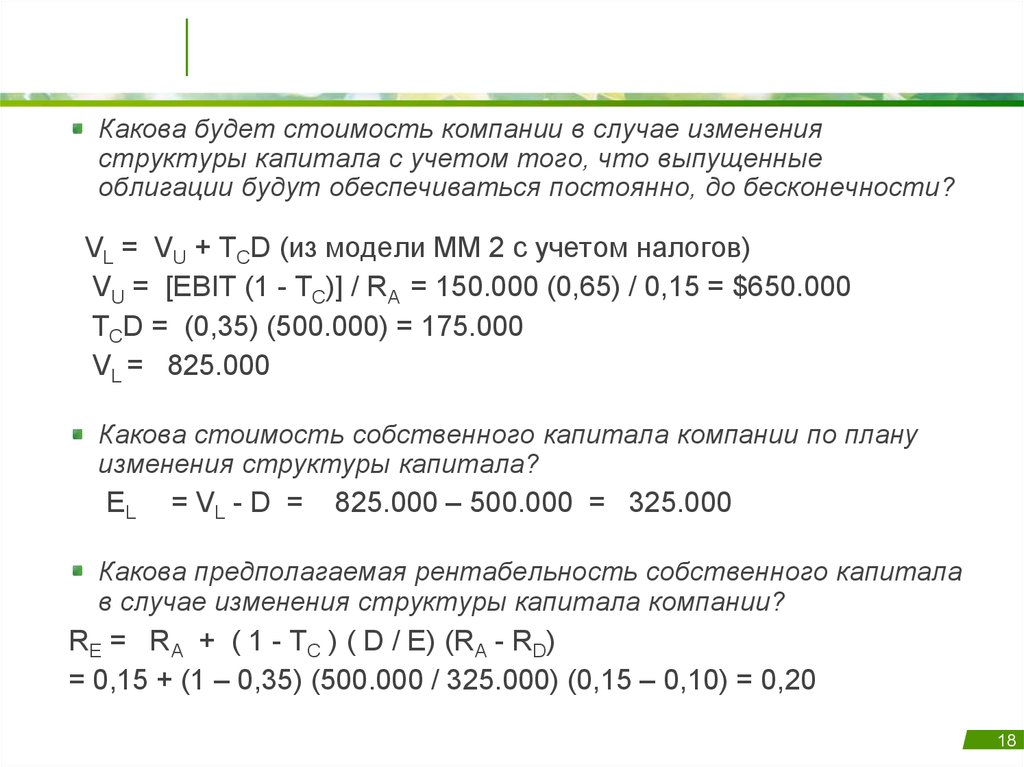

16. Вопросы

Какова будет стоимость компании в случае измененияструктуры капитала с учетом того, что выпущенные

облигации будут обеспечиваться постоянно, до

бесконечности?

Какова стоимость собственного капитала компании по

плану изменения структуры капитала?

Какова предполагаемая рентабельность собственного

капитала в случае изменения структуры капитала

компании?

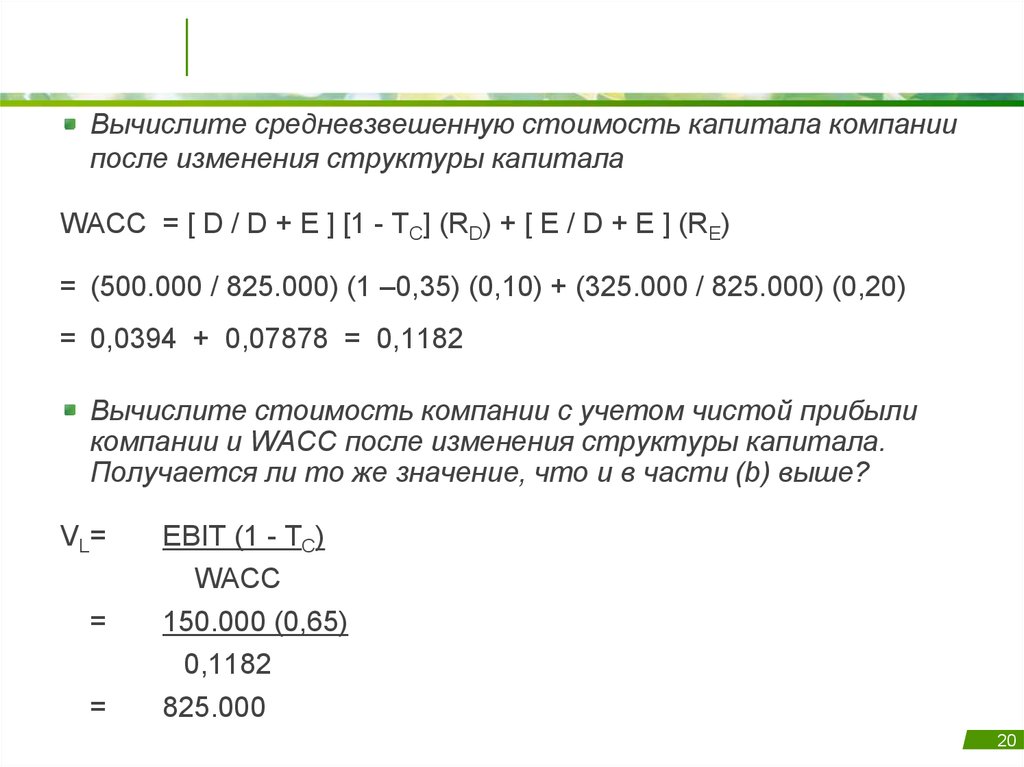

Вычислите средневзвешенную стоимость капитала

компании после изменения структуры капитала

Вычислите стоимость компании с учетом чистой прибыли

компании и WACC после изменения структуры капитала.

Получается ли то же значение, что и в части (b) выше?

16

17.

What is the value of the firm if recapitalized, assuming the debtissued will be maintained forever?

VL = VU + TCD (from MM Proposition 2 with taxes)

VU = [EBIT (1 - TC)] / RA = 150,000 (0.65) / 0.15 = $650,000

TCD = (0.35) (500,000) = 175,000

VL = 825,000

What is the value of the firm's equity under the recapitalization

plan?

EL = VL - D = 825,000 - 500,000 = 325,000

What is the expected return on equity if the firm recapitalizes?

RE

= RA + ( 1 - TC ) ( D / E) (RA - RD)

= 0.15 + (1 – 0.35) (500,000 / 325,000) (0.15 – 0.10)

= 0.20

17

18.

Какова будет стоимость компании в случае измененияструктуры капитала с учетом того, что выпущенные

облигации будут обеспечиваться постоянно, до бесконечности?

VL = VU + TCD (из модели ММ 2 с учетом налогов)

VU = [EBIT (1 - TC)] / RA = 150.000 (0,65) / 0,15 = $650.000

TCD = (0,35) (500.000) = 175.000

VL = 825.000

Какова стоимость собственного капитала компании по плану

изменения структуры капитала?

EL

= VL - D =

825.000 – 500.000 = 325.000

Какова предполагаемая рентабельность собственного капитала

в случае изменения структуры капитала компании?

RE = RA + ( 1 - TC ) ( D / E) (RA - RD)

= 0,15 + (1 – 0,35) (500.000 / 325.000) (0,15 – 0,10) = 0,20

18

19.

Compute the firm’s weighted average cost of capital after the recapWACC = [ D / D + E ] [1 - TC] (RD) + [ E / D + E ] (RE)

= (500,000 / 825,000) (1 –0.35) (0.10) + (325,000 / 825,000) (0.20)

= 0.0394 + 0.07878 = 0.1182

Compute the value of the firm by using the after-tax earnings

stream of the firm using the post-recap WACC. Do you get the same

answer as in part (b) above?

VL=

=

=

EBIT (1 - TC)

WACC

150,000 (0.65)

0.1182

825,000

19

20.

Вычислите средневзвешенную стоимость капитала компаниипосле изменения структуры капитала

WACC = [ D / D + E ] [1 - TC] (RD) + [ E / D + E ] (RE)

= (500.000 / 825.000) (1 –0,35) (0,10) + (325.000 / 825.000) (0,20)

= 0,0394 + 0,07878 = 0,1182

Вычислите стоимость компании с учетом чистой прибыли

компании и WACC после изменения структуры капитала.

Получается ли то же значение, что и в части (b) выше?

VL=

=

=

EBIT (1 - TC)

WACC

150.000 (0,65)

0,1182

825.000

20

21. Summary

So, we now know how Return on Equity changes if wechange leverage…

We understand how WACC changes if we change

leverage…

Now let’s link it with valuation methods that we know…

Why is it important to keep in mind and what do we do

with it?

21

22. Выводы

Таким образом, теперь известно, как изменяетсяДоходность собственного капитала при изменении

соотношения собственных и заемных средств…

Понятно, как изменится WACC, если изменить

соотношение собственных и заемных средств…

Теперь соотнесем эти выводы с известными нам

методами оценки…Почему об этом необходимо

помнить и как это применить?

22

23. Discounted Cash Flow Methods

WACC method:Discount the expected unlevered (all-equity) free cash flows of the

company by the WACC.

• Value of interest tax shield is reflected in WACC

Adjusted Present Value method:

Discount expected free cash flows from operations (same as

above) at unlevered cost of capital.

Discount expected free cash flows from financing side effects at a

(possibly) different rate.

Flow to Equity (Equity Cash Flow) method:

Discount the expected equity cash flows by the return on equity

(RE).

Gives value of Equity not value of the whole firm as other methods

23

24. Методы дисконтированного потока денежных средств

Метод WACC:Дисконтируйте ожидаемые потоки свободных денежных средств без

долговой нагрузки (только собственный капитал) компании по WACC.

Стоимость налогового щита на процентные выплаты учтена в

WACC

Метод скорректированной приведенной стоимости:

Дисконтируйте ожидаемые потоки свободных денежных средств от

операционной деятельности (так же как и в предыдущем пункте) по

стоимости капитала без привлечения заемных средств.

Дисконтируйте ожидаемые потоки свободных денежных средств от

побочных эффектов избранного метода финансирования по другой

ставке (если возможно).

Метод отношения денежного потока на собственный капитал:

Дисконтируйте ожидаемые денежные потоки на собственный капитал

по доходности собственного капитала (RE).

В отличии от других методов, рассчитывает стоимость Собственного

капитала, а не всей компании

24

25. Reminder - WACC Valuation

Steps:n

Determine a forecast period and estimate the FCFs.

n

Make an assumption about the cash flows beyond the

forecast horizon – terminal value.

n

Estimate WACC

n

Discount the FCFs at the firm’s WACC.

n

Discount the terminal value to the present using the

WACC.

25

26. Памятка: расчет WACC

Этапы:n

Определите прогнозный период и оцените

свободные потоки денежных средств (FCF).

n

Сделайте предположения относительно потоков

денежных средств за рамками прогнозного периода

– остаточная (продленная) стоимость.

n

Рассчитайте WACC

n

Дисконтируйте FCF по WACC компании.

n

Дисконтируйте остаточную (продленную)

состоимость по WACC, чтобы получить текущую.

26

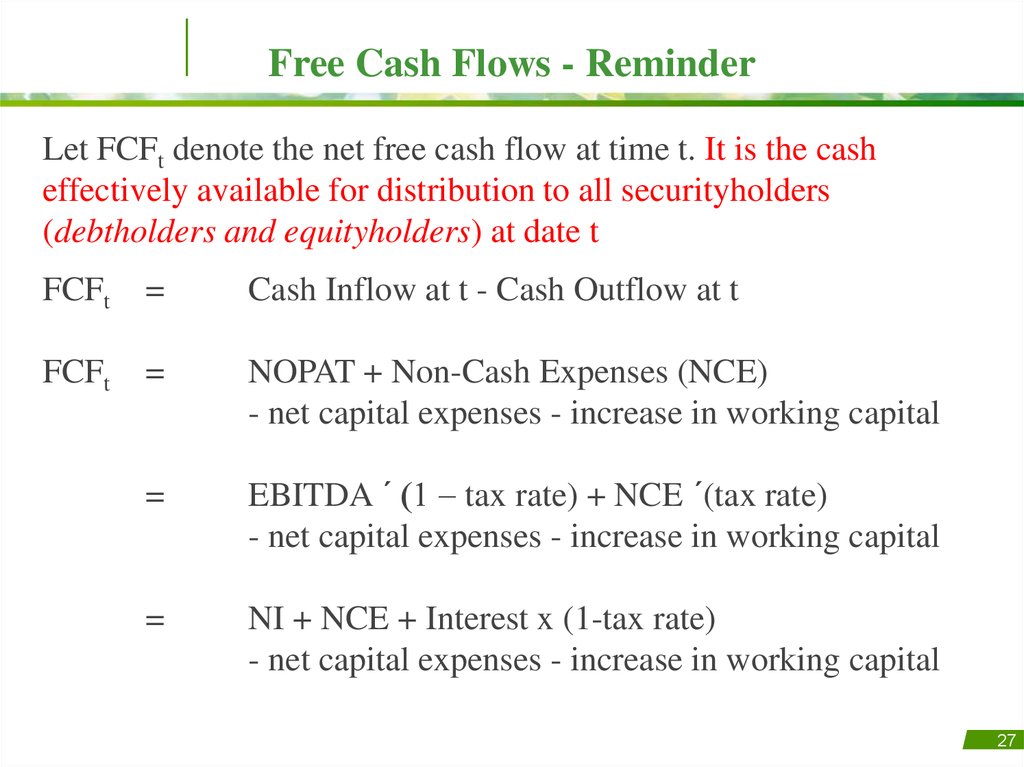

27.

Free Cash Flows - ReminderLet FCFt denote the net free cash flow at time t. It is the cash

effectively available for distribution to all securityholders

(debtholders and equityholders) at date t

FCFt

=

Cash Inflow at t - Cash Outflow at t

FCFt

=

NOPAT + Non-Cash Expenses (NCE)

- net capital expenses - increase in working capital

=

EBITDA ´ (1 - tax rate) + NCE ´(tax rate)

- net capital expenses - increase in working capital

=

NI + NCE + Interest x (1-tax rate)

- net capital expenses - increase in working capital

27

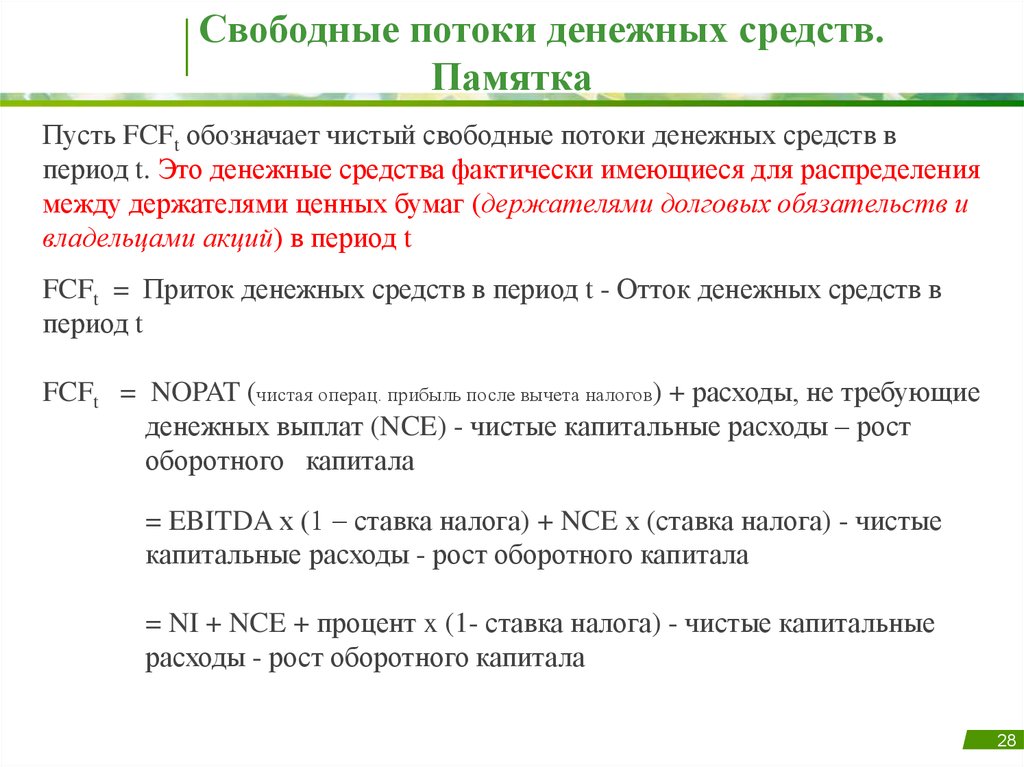

28.

Свободные потоки денежных средств.Памятка

Пусть FCFt обозначает чистый свободные потоки денежных средств в

период t. Это денежные средства фактически имеющиеся для распределения

между держателями ценных бумаг (держателями долговых обязательств и

владельцами акций) в период t

FCFt = Приток денежных средств в период t - Отток денежных средств в

период t

FCFt = NOPAT (чистая операц. прибыль после вычета налогов) + расходы, не требующие

денежных выплат (NCE) - чистые капитальные расходы – рост

оборотного капитала

= EBITDA х (1 - ставка налога) + NCE х (ставка налога) - чистые

капитальные расходы - рост оборотного капитала

= NI + NCE + процент x (1- ставка налога) - чистые капитальные

расходы - рост оборотного капитала

28

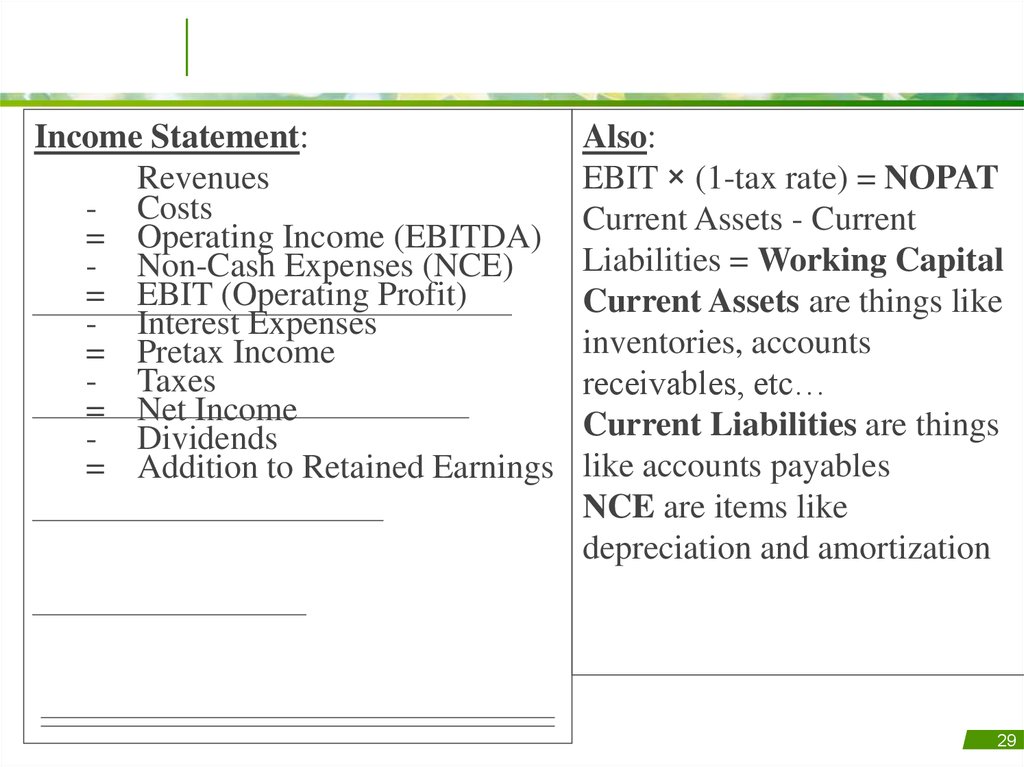

29.

Income Statement:Revenues

- Costs

= Operating Income (EBITDA)

- Non-Cash Expenses (NCE)

= EBIT (Operating Profit)

- Interest Expenses

= Pretax Income

- Taxes

= Net Income

- Dividends

= Addition to Retained Earnings

Also:

EBIT × (1-tax rate) = NOPAT

Current Assets - Current

Liabilities = Working Capital

Current Assets are things like

inventories, accounts

receivables, etc…

Current Liabilities are things

like accounts payables

NCE are items like

depreciation and amortization

29

30.

Отчет о прибыли:=

=

=

=

=

Доход

затраты

Операц. прибыль (EBITDA)

Неденежные расходы (NCE)

EBIT (Операционная прибыль)

Расходы на выплату процентов

Доход до вычета налогов

Налоги

Чистая прибыль

Дивиденды

Прирост нераспределенной

прибыли

Дополнительно:

EBIT × (1- ставка налога) = NOPAT

Оборотные активы - Текущая

задолженность = Оборотный

капитал

Оборот. активы – склад.

запасы, дебиторская

задолженность и т.д.…

Текущая задолженность –

кредиторская задолженность

NCE – износ и амортизация

30

31. Some Remarks About Free Cash Flows

Common mistakes:Forecasts based on bad assumptions: Main source of error.

Using best case scenario: You want expected FCF.

Subtracting interest payments:

• Taken care of in the discount rate (in WACC).

• Subtracting them Double-counting.

It is important to remember that getting the correct

free cash flow estimates will usually have a much

larger impact on the final value than obtaining the

correct discount rate.

31

32. Комментарии относительно потоков свободных денежных средств

Типичные ошибки:Прогнозы на основе неверных допущений: основной источник

ошибок.

Расчеты исходя из оптимистического сценария: желание

получить ожидаемый FCF.

Вычитание процентных платежей:

1. уже учтены в ставке дисконтирования (в WACC).

2. вычитание дважды учит. один фактор.

Важно помнить, что правильная оценка потока

свободных денежных средств обычно гораздо

больше влияет на итоговую стоимость, чем

правильное определение ставки дисконтирования.

32

33. Step3 : Estimating WACC

To estimate WACC for a project or a company:Identify target (desired) leverage.

Estimate RE

Estimate RD.

Calculate WACC.

33

34. Этап 3: вычисление WACC

Чтобы вычислить WACC проекта или компании:Определите целевое (желаемое) соотношение

собственных и заемных средств.

Вычислите RE

Рассчитайте RD.

Вычислите WACC.

34

35. Cost of Equity

Estimating RE with industry averagesTo calculate expected return on equity RE

1. Choose comparable, ‘pure play’ firms and estimate their βE.

2. Unlever the Beta using each ‘pure play’ firm’s leverage. This

gives βA for pure-play projects/firms. Average them. Assumes

firms in the same business have similar risks and returns.

3. Relever the average βA using the project’s or company’s target

leverage. Hence, obtain βE for the company or project we are

trying to value.

4. Using CAPM, calculate RE of the project or company.

• E[R] = rf + β * Market Risk Premium

35

36. Стоимость собственного капитала

Расчет RE с учетом средних показателей по отраслиЧтобы вычислить предполагаемую доходность собственного

капитала RE,

1. Выберите сопоставимые компании – одноотраслевые компании, и

определите их βE.

2. Вычислите бета без привлечения заемных средств с помощью

соотношения собственных и заемных средств каждой

одноотраслевой компании. Так получают βA одноотраслевых

проектов/компаний. Вычислите среднее значение. Предположите,

что компании, занимающиеся одной деятельностью, имеют

одинаковые риски и доходы.

3. Пересчитайте среднее βA, подставив целевое соотношение

собственных заемных средств проекта или компании. Таким

образом получают βE оцениваемой компании или проекта.

4. По методу CAPM вычислите RE проекта или компании.

• E[R] = rf + β * премия за рыночный риск

36

37. Step 1. Find Comparables - Intuition

Suppose we have comparables for the project underconsideration and observe (or estimate) the beta of their equity

( E)

Estimate via regression: The beta of equity can be measured by looking

at how its price has responded in the past to market movements.

Estimates also available from vendors (e.g. Bloomberg)

Their equity betas ( E) may be very different from what we are

looking for.

Their equity betas ( E) reflect both Financial and Business Risk.

This simply saying that holding equity in a firm with no debt is

different from holding equity in that same firm if it is leveraged:

Same Business (or operating) Risk

Different Financial Risk

37

38. Этап 1. Определение объектов для сравнения на основе интуитивных знаний

Предположим, мы нашли компании, сопоставимые с нашей вконтексте предстоящего проекта и рассмотрим (или вычислим)

бету собственного капитала этих компаний ( E)

Оценка регрессионным методом: бета собственного капитала можно

определить, проанализировав как курс акций в прошлые периоды

реагировал на изменения рынка.

Кроме того, значения бета имеются у поставщиков информации

(напр., информационного агентства Bloomberg)

Их бета собственного капитала ( E) может сильно отличаться от

необходимых нам значений.

Их бета собственного капитала ( E) отражают как финансовые, так

и коммерческие риски.

Это свидетельствует о том, что владение акциями компании, не

имеющей задолженности, отличается от владения акциями той же

компании в случае привлечения заемных средств:

Одинаковые коммерческие (или операционные) риски

Разные финансовые риски

38

39. Step 2: Unlevering

We first ask “What would a comp’s equity beta be if it hadno debt?” Comparables asset (or unlevered or all-equity)

beta A

Solve for A or RA from:

Re = RA +

E =

( 1 - TC ) ( D / E ) (RA - RD)

A + ( 1 - TC ) ( D / E ) ( A - D)

Note: These formula uses each comparable’s capital

structure.

Use the comps’ A to estimate the project’s A (e.g. take

the average).

39

40. Этап 2: определение бета без долговой нагрузки

Сначала возникает вопрос: «Какой будет бетасобственного капитала компании при отсутствии

задолженности?» Бета активов, A, сопоставимых

компаний (или компаний без долговой нагрузки, или

финансирующихся только собственным капиталом)

Выведите A или RA из формул:

Re = RA +

E =

( 1 - TC ) ( D / E ) (RA - RD)

A + ( 1 - TC ) ( D / E ) ( A - D)

Примечание: В данных формулах учитывается структура

капитала каждой сопоставимой компании.

Для определения A проекта используйте A сопоставимых

компаний, (напр., среднее значение).

40

41. Step 3: Relevering

Now the relevering using the project’s target capital structure tofind new RE and E .

Re = RA +

E =

( 1 - TC ) ( D / E ) (RA - RD)

A + ( 1 - TC ) ( D / E ) ( A - D)

Use the estimated E to calculate the project’s cost of equity RE

using the CAPM.

41

42. Этап 3: пересчет бета с учетом долговой нагрузки

Теперь пересчитайте бета с привлечением заемных средств,учитывая целевую структуру капитала проекта, чтобы

вычислить новые значения RE и E.

Re = RA +

E =

( 1 - TC ) ( D / E ) (RA - RD)

A + ( 1 - TC ) ( D / E ) ( A - D)

Подставьте полученное значение E, чтобы определить

стоимость собственного капитала проекта RE по методу

CAPM.

42

43. Using CAPM to Estimate RE

Using CAPM, the expected return on an asset isrelated to the risk-free rate (rf), the market risk

premium, and beta ( ) by:

E[R] = rf + * Market Risk Premium

Market risk premium: It is standard to use the

historical average of roughly 5-7%.

Using CAPM, if you know R – you can find and vice

versa

43

44. Применение CAPM для расчета RE

По методу CAPM соотношение между ожидаемойрентабельностью активов, безрисковой ставкой (rf) и

премии за рыночный риск и бета ( ) определяется

по формуле:

E[R] = rf + * премия за рыночный риск

Премия за рыночный риск: обычно используют

средний статистический показатель примерно в 57%.

С помощью CAPM зная R, можно вычислить , и

наоборот

44

45. Remarks

Most of the time:Unlever each comparable, i.e., one unlevering per

comparable.

Estimate one A by taking the average over all

comparables’ A possibly putting more weight on those we

like best.

This is as our estimate of the project’s A.

Relever that A only once, i.e. just one relevering.

45

46. Примечания

Чаще всего:Определяют бета без привлечения заемных средств

для каждой сопоставимой компании, т.е. по одному

расчету на каждую компанию.

Определяют единую A как средневзвешенное A всех

сопоставимых компаний; наиболее привлекательным

компаниям можно присваивать бóльший вес.

Это наша прогнозная оценка A проекта.

Только один раз пересчитывают A для определения

бета с долговой нагрузкой, т.е. только один расчет.

46

47. Example

Drive Inc has three operating divisions: Food (20% of the firm’svalue), Clothing (30%), and Cosmetics (50%). The firm’s target debtto-equity ratio for each division is 0.3, 0.2, and 0.4 respectively. The

firm’s debt is risk-free, at a rate of 5%. The expected market risk

premium is 10%. The corporate tax rate is 40%. The company’s main

competitors, which operate only in given industries, have the

following characteristics.

Competitor

Industries

Debt beta

Equity

beta

D/E

Kellogg

Food

0

0.8

0.3

Nautica

Clothing

-

1.2

0

Revlon

Cosmetics

0.1

1.6

0.7

Rhodia

Cosmetics

0.2

1

0.4

Woolworths

Clothing,

cosmetics

0.1

1.4

0.3

Find the cost of capital for an expansion project in the Cosmetics

division of Drive Inc.

47

48. Пример

Drive Inc владеет тремя предприятиями: по производству пищевых продуктов (20 %стоимости компании), одежды (30%) и косметических средств (50%). Целевое

соотношение между собственным и заемным капиталом компании для каждого

предприятия составляет 0,3, 0,2 и 0,4 соответственно. У компании безрисковые

долговые обязательства, процентная ставка по ним составляет 5 %.

Предполагаемая премия за рыночный риск - 10 %. Ставка налога на прибыль

корпораций – 40 %. Основные конкуренты компании, работающие только в

указанных отраслях, имеют следующие показатели.

Конкурент

Отрасли

Бета

заемн.

кап.

Бета

собств.

кап.

Заемн./собст

в. капитал

(D/E)

Kellogg

Пищ. продукты

0

0,8

0,3

Nautica

Одежда

-

1,2

0

Revlon

Косметика

0,1

1,6

0,7

Rhodia

Косметика

0,2

1

0,4

Woolworths

Одежда,

косметика

0,1

1,4

0,3

Определите стоимость капитала для проекта расширения предприятия по

производству косметических средств компании Drive Inc.

48

49.

Example49

50.

Пример50

51. WACC: Common Mistakes

If the project maintains a relatively stable D/V overtime, then WACC is also stable over time.

If not, then WACC should vary over time as well so

you should compute/forecast a different WACC for

each year.

In practice, firms tend to use a constant WACC.

So, in practice, WACC method is not great when

capital structure is expected to vary substantially over

time (e.g., LBOs).

51

52. WACC: типичные ошибки

Если в течение времени в компании сохраняетсяотносительно устойчивое соотношение D/V, WACC

тоже остается стабильным в течение этого

времени.

В обратном случае, WACC изменяется, поэтому

необходимо вычислять/прогнозировать WACC на

каждый год.

На деле, компании часто используют постоянное

значение WACC.

Таким образом, на практике метод WACC дает

неточные результаты, если, ожидается, что

структура капитала будет значительно колебаться

в течение времени (напр., LBO (приобретение контрольного

пакета акций с привлечением заемных средств)).

52

53. Adjusted Present Value method

Similar to WACC – DCF method, uses the same tools asWACC

APV – unbundles components of value (like tax shield,

subsidies, issue costs, etc.)

Better suited for managerial analysis – clear where each

component of value is coming from.

53

54. Метод скорректированной приведенной стоимости (APV)

Похож на метод WACC – DCF (дисконтированный поток денежныхсредств): применяются те же инструменты, что и в

методе WACC

APV – предусматривает разложение стоимости на

составляющие (такие как налоговый щит, субсидии,

затраты на эмиссию и т.д.)

Лучше подходит для управленческого анализа:

понятно, откуда поступает каждая составляющая

стоимости.

54

55. Adjusted Present Value (APV) Method

Step 1:Value the firm as if all equity-financed:

1.

2.

3.

Estimate FCFs over forecast period.

Estimate the terminal value of FCFs beyond the forecast horizon.

Discount all FCFs at RA.

Where do we get RA? Where do we get FCFs?

55

56. Метод скорректированной приведенной стоимости (APV)

Этап 1:Оцените стоимость компании, предположив, что она

финансируется исключительно из собственных средств:

1.

2.

3.

Определите FCF на прогнозный период.

Рассчитайте продленную стоимость FCF за рамками

прогнозного периода.

Дисконтируйте все FCF на RA.

Как получить RA? Как рассчитать FCF?

56

57. Adjusted Present Value (APV) Method

Step 2:Estimate the value created from debt financing:

1. Estimate interest tax shields for the forecast period.

• Comes from debt repayment schedule or a forecast

2. Make an assumption about the amount of debt and interest tax

shield beyond the forecast period.

3. Discount interest tax shields at RD or at RA.

PV(Tax Shield)=

t

Interests paid during year t Tax rate

(1 cost of debt

t

57

58. Метод скорректированной приведенной стоимости (APV)

Этап 2:Вычислите стоимость, создаваемую за счет привлечения заемного

капитала:

1.

2.

3.

Определите налоговый щит на процентные выплаты за

прогнозный период.

• На основании графика погашения задолженности или

прогноза

Сделайте предположение относительно суммы задолженности

и налогового щита за рамками прогнозного периода.

Дисконтируйте стоимость налогового щита по RD или RA.

58

59. Adjusted Present Value (APV) Method

Total Firm Value=

PV at RA(FCFs during forecast period)

+

PV at RA(Terminal Value of FCFs )

+

PV at RD(Interest tax shields during forecast period)

+

PV at RD(Terminal Value of interest tax shields)

59

60. Метод скорректированной приведенной стоимости (APV)

Общая стоимость компании=

PV при RA(FCF в течение прогнозного периода)

+

PV при RA(продленная стоимость FCF)

+

PV при RD(налоговый щит от процент. выплат в течение

прогнозного периода)

+

PV при RD(итоговая стоимость налогового щита от процент.

выплат)

60

61. The Adjusted Present Value Method

This is simply MM Proposition I with taxes in action.APV = VL = VU + PV[TS]

We do this to separate the value of running the

business from the value created by financing.

Doing this allows us to identify the sources of value

and to discount different risks appropriately.

The APV method evaluates the contribution of both

cash flows and increased debt tax shields.

61

62. Метод скорректированной приведенной стоимости

Ниже видем практическую реализацию Постулата Iтеоремы ММ.

APV = VL = VU + PV[TS]

Применяется, чтобы разделить стоимость, созданную за

счет ведения коммерческой деятельности и стоимость,

созданную за счет финансирования.

Это позволяет определить источники стоимости и

адекватно дисконтировать различные риски.

Метод APV оценивает как долю потоков денежных

средств, так и долю налогового щита при увеличении

долговой нагрузки.

62

63. Practical Suggestions

If debt is rebalanced (i.e. the firm has a target debt/assetratio):

Computing WACC is much easier.

APV is much more complex since you do NOT know D.

Bottom Line: In this case of rebalanced debt use WACC.

If debt is predetermined (i.e. firm knows the evolution of D):

APV is easy to compute by discounting future expected interest

payments.

WACC instead has a problem, because if the debt is not rebalanced

then D/V changes over time and so does WACC.

Bottom Line: In this case of predetermined debt use APV.

In principle, you can always forecast D/V values, compute a

different WACC for each year and discount back by using a

different WACC every year. Painful!

63

64. Практические советы

При стремлении к постоянной доле долга в финансировании (установленоцелевое отношение заемных средств к активам):

Намного легче рассчитывать WACC.

Рассчитывать APV сложнее, поскольку НЕИЗВЕСТНО D (задолженность).

Заключение: Если оцениваемая компания стремиться к постоянной доле

долга в финансировании, следует применять метод WACC.

При фиксированном абсолютном значении долга (компании известно,

каким будет значение D в каждый заданный момент времени):

APV легко рассчитать путем дисконтирования будущих ожидаемых

процентных платежей.

Рассчитать WACC, наоборот, затруднительно, поскольку, если доля долга в

общем объеме финансирования не поддерживается на одном уровне, D/V

изменяется в течение времени, и соответственно изменяется WACC.

Заключение: Если у оцениваемой компании фикс. абсолютное значение

долга, следует применять метод APV.

На самом деле, всегда можно спрогнозировать значения D/V, вычислить

WACC на каждый год и осуществлять дисконтирование, подставляя

каждый год различные значения WACC. Однако, это довольно трудоемкий

процесс!

64

65. WACC and APV

In reality:Debt/equity ratios are more stable.

Why?

Consequently, WACC is used more often.

Graham and Harvey, Journal of Financial Economics, 2001.

Empirical evidence from survey sent to CFOs of Fortune 500

companies, plus 4,440 members of the Financial Executives

Institute (US-firms).

74.9% of respondents (almost) always use

Compares with 9.8% found by

Gitman/Forrester (1977)

NPV

with WACC

10% (almost) always use

APV

73.5% set discount rate using

CAPM

65

66. WACC и APV

На практике:Отношение заемных средств к собственному капиталу более

стабильно. Почему?

Следовательно, чаще применяется метод WACC.

Исследование Грэма и Харви (Graham, Harvey), журнал Journal of

Financial Economics, 2001 г. Эмпирические результаты опроса

финансовых директоров 500 крупнейших компаний по оценкам

журнала Fortune, а также 4440 членов Института финансовых

руководителей (компании США).

74,9% респондентов (почти) всегда применяют

Для сравнения: 9,8%, согласно

исследованию Гитмана

и Форрестера (Gitman/Forrester) (1977 г.)

NPV

с WACC

10% (почти) всегда применяют

APV

73,5% определяют ставку дисконтирования по

CAPM

66

67.

Method 3: Flows to Equity discounted at the cost of equitycapital RE

We obtain directly Equity Value

Flow to equity = FCF-Flow to debt

= FCF + Net Debt Issues – Interests paid× (1-t)

=NI + Depreciation + Net Debt Issues – CAPX -DWC

Project flows to equity and discount them at rE.

The same issues apply as in the WACC case. Result should be the same.

In particular, the capital structure affects RE (as it does with WACC). This method

is NOT a shortcut when D/E is changing over time.

67

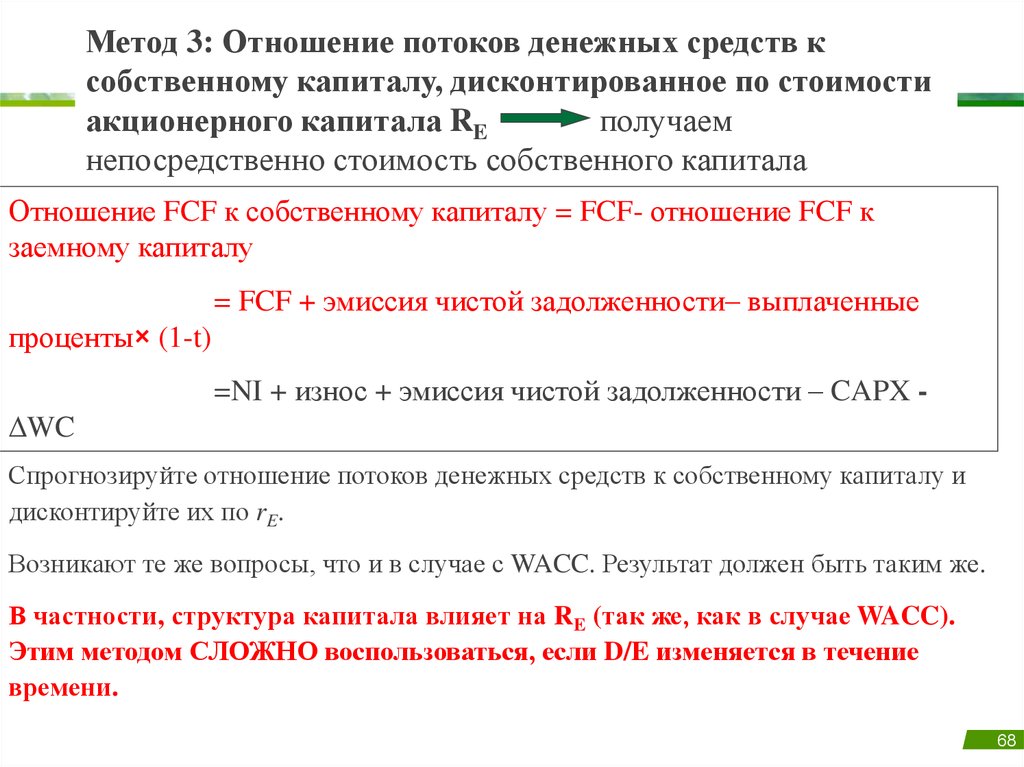

68.

Метод 3: Отношение потоков денежных средств ксобственному капиталу, дисконтированное по стоимости

акционерного капитала RE

получаем

непосредственно стоимость собственного капитала

Отношение FCF к собственному капиталу = FCF- отношение FCF к

заемному капиталу

= FCF + эмиссия чистой задолженности– выплаченные

проценты× (1-t)

DWC

=NI + износ + эмиссия чистой задолженности – CAPX -

Спрогнозируйте отношение потоков денежных средств к собственному капиталу и

дисконтируйте их по rE.

Возникают те же вопросы, что и в случае с WACC. Результат должен быть таким же.

В частности, структура капитала влияет на RE (так же, как в случае WACC).

Этим методом СЛОЖНО воспользоваться, если D/E изменяется в течение

времени.

68