Финансы

ФинансыПохожие презентации:

")

")

Счета и двойная запись

1.

ТЕМА № 3«СЧЕТА И ДВОЙНАЯ ЗАПИСЬ»

2.

ВОПРОСЫ1. Счета бухгалтерского учета и их строение

2. Взаимосвязь бухгалтерских счетов и баланса. План

счетов

3. Сущность двойной записи

4. Понятие об учетном процессе (первичный,

текущий, сводный учет)

5.Хронологическая и систематическая записи, их

взаимосвязь

6. Синтетический и аналитический учет, понятие и

взаимосвязь

7. Обобщение данных текущего учета

3.

1. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ИХСТРОЕНИЕ

Бухгалтерский счет- это способ группировки,

текущего отражения и контроля за

имуществом и его источников, а также за

хозяйственными процессами.

Графически счет представляет собой

двустороннюю таблицу, левая сторона

которой называется дебет, а правая кредит.

4.

ГРАФИЧЕСКОЕ ИЗОБРАЖЕНИЕ СЧЕТАДебет

Название счета Кредит

5.

В соответствии с делением бухгалтерскогобаланса на актив и пассив различают

активные, пассивные и активно - пассивные

счета бухгалтерского учета.

6.

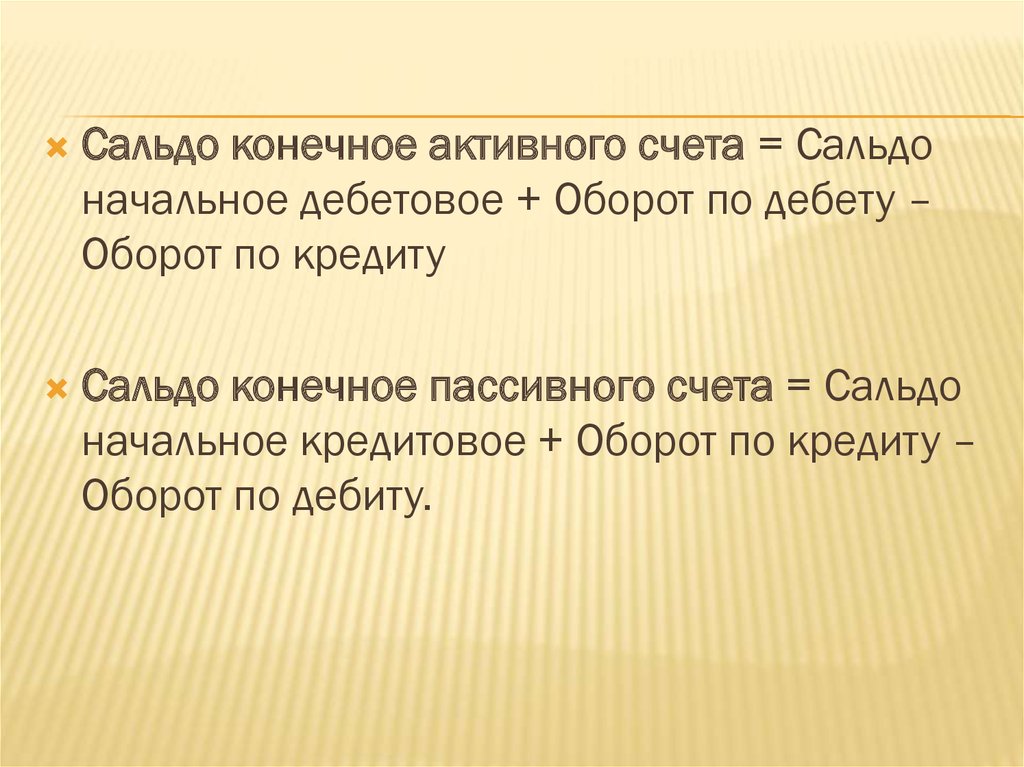

Сальдо конечное активного счета = Сальдоначальное дебетовое + Оборот по дебету –

Оборот по кредиту

Сальдо конечное пассивного счета = Сальдо

начальное кредитовое + Оборот по кредиту –

Оборот по дебиту.

7.

2. ВЗАИМОСВЯЗЬ БУХГАЛТЕРСКИХ СЧЕТОВ ИБАЛАНСА. ПЛАН СЧЕТОВ

Счета бухгалтерского учета тесно связаны с балансом:

1. В активе баланса показывается имущество и права

организации. Для их текущего

учета открываются активные

счета. В пассиве баланса показываются источники имущества

организации. Для их текущего учета открываются пассивные

счета.

2. Сальдо счетов бухгалтерского учета соответствуют статьям

актива и пассива баланса. Сальдо дебетовое по счету

показывается в активе баланса, сальдо кредитовое по счету в

пассиве.

3. Одна статья баланса соответствует сальдо по одному или

нескольким счетам бухгалтерского учета.

4. Сальдо по каждому бухгалтерскому счету должно найти

отражение в балансе.

8.

3. СУЩНОСТЬ ДВОЙНОЙ ЗАПИСИСущность двойной записи заключается в том, что

любая хозяйственная операция отражается в учете на

двух взаимосвязанных счетах, в дебете одного счета и

в кредите другого счета в одной и той же сумме.

Взаимосвязь между счетами, возникающая при

двойной записи, называется корреспонденцией

счетов, счета между которыми возникает такая связь,

называются корреспондирующими счетами.

Корреспонденция счетов плюс сумма, называется

бухгалтерской проводкой.

9.

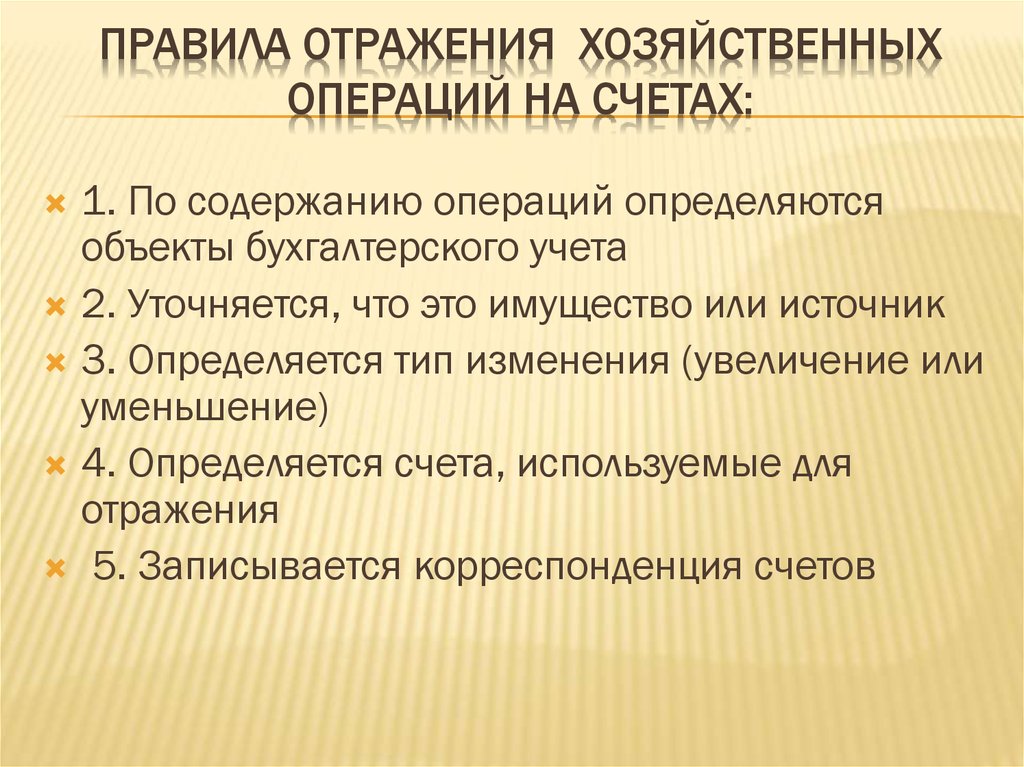

ПРАВИЛА ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХОПЕРАЦИЙ НА СЧЕТАХ:

1. По содержанию операций определяются

объекты бухгалтерского учета

2. Уточняется, что это имущество или источник

3. Определяется тип изменения (увеличение или

уменьшение)

4. Определяется счета, используемые для

отражения

5. Записывается корреспонденция счетов

10.

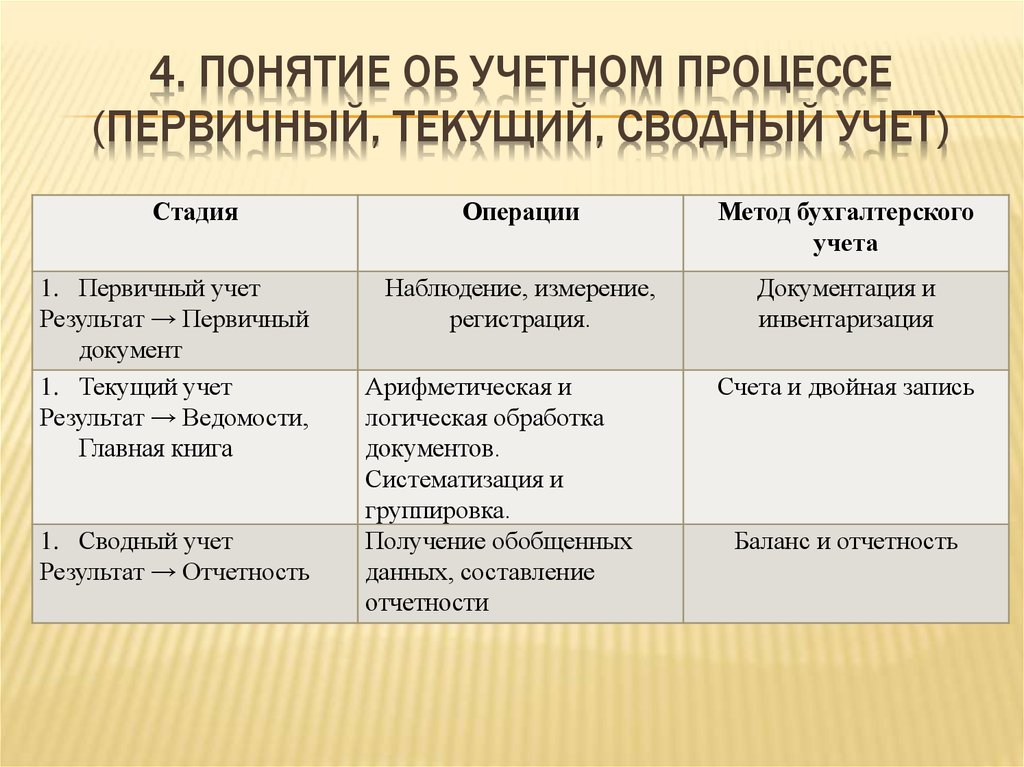

4. ПОНЯТИЕ ОБ УЧЕТНОМ ПРОЦЕССЕ(ПЕРВИЧНЫЙ, ТЕКУЩИЙ, СВОДНЫЙ УЧЕТ)

Стадия

1. Первичный учет

Результат → Первичный

документ

1. Текущий учет

Результат → Ведомости,

Главная книга

1. Сводный учет

Результат → Отчетность

Операции

Метод бухгалтерского

учета

Наблюдение, измерение,

регистрация.

Документация и

инвентаризация

Арифметическая и

логическая обработка

документов.

Систематизация и

группировка.

Получение обобщенных

данных, составление

отчетности

Счета и двойная запись

Баланс и отчетность

11.

5. ХРОНОЛОГИЧЕСКАЯ И СИСТЕМАТИЧЕСКАЯЗАПИСИ, ИХ ВЗАИМОСВЯЗЬ

Запись операций в календарной

последовательности называется

хронологической записью.

12.

ЖУРНАЛ РЕГИСТРАЦИЙ ЗА _________ МЕСЯЦ _____ Г.№ операции

Содержание операций

Корреспонденция

счетов

дебет

кредит

Сумма в

рублях

13.

ЖУРНАЛ РЕГИСТРАЦИЙ ЗА ДЕКАБРЬ МЕСЯЦ 2015 Г.№ операции

Содержание операций

Корреспонденция

счетов

дебет

Сумма в

рублях

кредит

1

Объявлен уставный капитал ООО «Костюм»

75 А +

80 П +

15000

2

Зачислен на расчетный счет вклад учредителя

51 А +

75 А -

11000

3

Внесены материалы в качестве вклада в

уставный капитал ткань шерстяная 50 метров

по 80 рублей

10 А +

75 А -

4000

4

Получены в кассу с расчетного счета наличные

денежные средства

50 А +

51 А -

4000

5

Получены материалы от Ивановской ткацкой

фабрики:

- ткань х/б 100 метров по 35 рублей за метр

- нитки 50 шпулей по 20 рублей за штуку

10 А +

60 П +

4500

6

Выданы из кассы наличные деньги в подотчет

секретарю на хозяйственные расходы

71 А +

50 А -

3750

7

Зачислена на р/с краткосрочная сумма банка

51 А +

66 П +

35000

Итого по журналу

77250

14.

ГЛАВНАЯ КНИГА ЗА ДЕКАБРЬ 2015 Г.15.

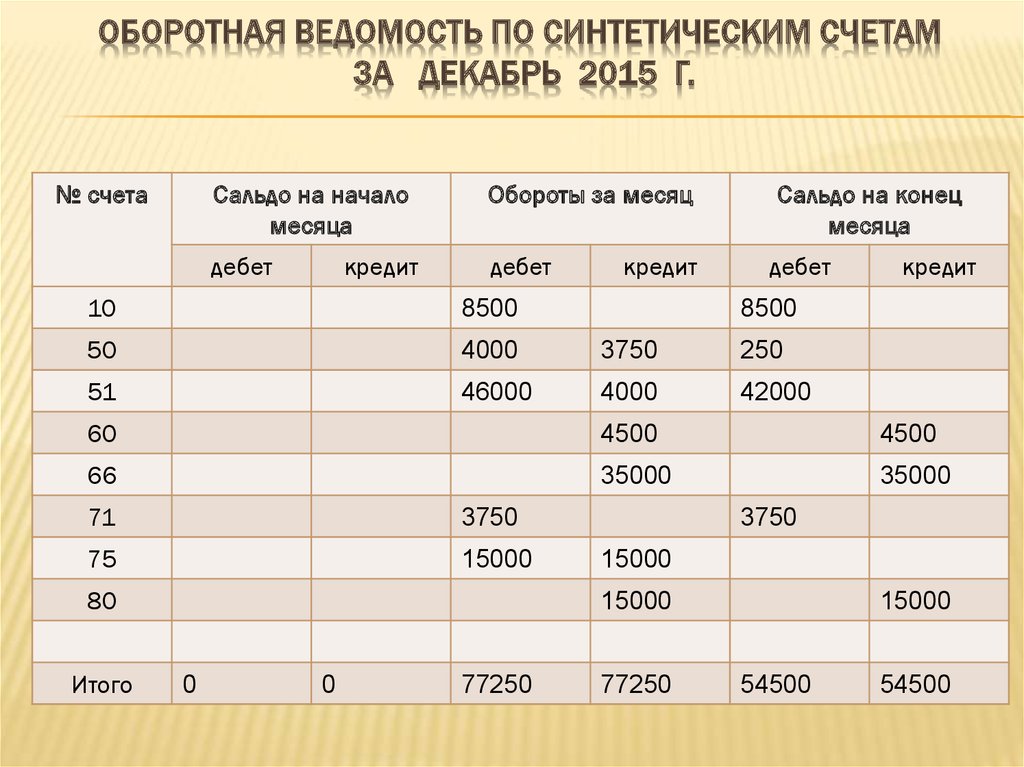

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМЗА ДЕКАБРЬ 2015 Г.

№ счета

Сальдо на начало

месяца

Обороты за месяц

дебет

дебет

кредит

кредит

Сальдо на конец

месяца

дебет

10

8500

50

4000

3750

250

51

46000

4000

42000

кредит

8500

60

4500

4500

66

35000

35000

71

3750

75

15000

80

Итого

3750

15000

15000

0

0

77250

77250

15000

54500

54500

16.

6. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ,ПОНЯТИЕ И ВЗАИМОСВЯЗЬ

Выделяют два направления учета:

1) Синтетический учет - это получение сводных

данных о состоянии объектов учета. Здесь

используются счета синтетического учета.

2) Аналитический учет – это получение

детальной информации о состоянии объектов

учета. Аналитический учет ведется в развитии

данных синтетического учета.

17.

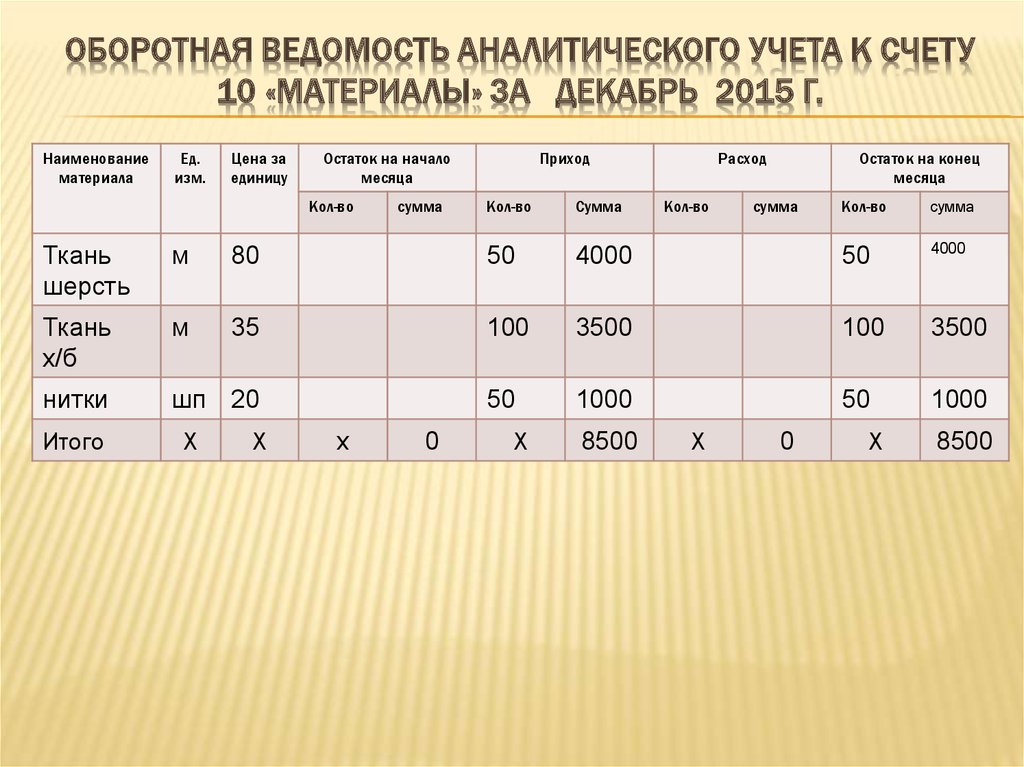

ОБОРОТНАЯ ВЕДОМОСТЬ АНАЛИТИЧЕСКОГО УЧЕТА К СЧЕТУ10 «МАТЕРИАЛЫ» ЗА ДЕКАБРЬ 2015 Г.

Наименование

материала

Ед.

изм.

Цена за

единицу

Остаток на начало

месяца

Кол-во

сумма

Приход

Кол-во

Сумма

Расход

Кол-во

Остаток на конец

месяца

сумма

Кол-во

сумма

Ткань

шерсть

м

80

50

4000

50

4000

Ткань

х/б

м

35

100

3500

100

3500

нитки

шп 20

50

1000

50

1000

Итого

Х

Х

х

0

Х

8500

Х

0

Х

8500

18.

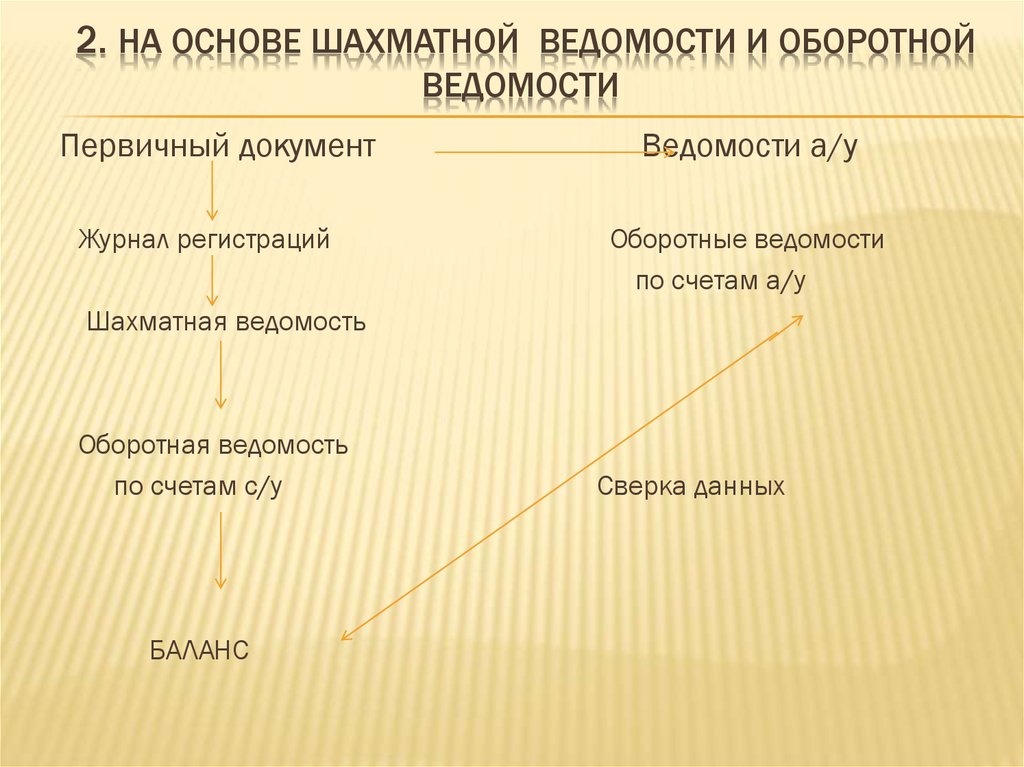

7. ОБОБЩЕНИЕ ДАННЫХ ТЕКУЩЕГО УЧЕТАРассматривают два варианта обобщения

данных текущего учета:

1) на основе Главной книги и оборотной

ведомости

2) на основе шахматной ведомости и

оборотной ведомости

19.

1. НА ОСНОВЕ ГЛАВНОЙ КНИГИ И ОБОРОТНОЙВЕДОМОСТИ

Первичный документ

Журнал регистраций

Ведомости а/у

Оборотные ведомости

по счетам а/у

Главная книга

Оборотная ведомость

по счетам с/у

БАЛАНС

Сверка данных

20.

2. НА ОСНОВЕ ШАХМАТНОЙ ВЕДОМОСТИ И ОБОРОТНОЙВЕДОМОСТИ

Первичный документ

Журнал регистраций

Ведомости а/у

Оборотные ведомости

по счетам а/у

Шахматная ведомость

Оборотная ведомость

по счетам с/у

БАЛАНС

Сверка данных

21.

ШАХМАТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМЗА ДЕКАБРЬ МЕСЯЦ 2015 Г.

Д

К 10

50

51

10

60

66

4500

50

71

75

80

4000

Итого

по Д

8500

4000

4000

51

35000

11000

46000

60

66

71

3750

3750

75

15000

15000

15000

77250

80

Итого

по К

3750

4000

4500

35000

15000