функция")

Финансы

ФинансыПохожие презентации:

Налоги как источник доходов государства

1. Налоги как источник доходов государства.

2.

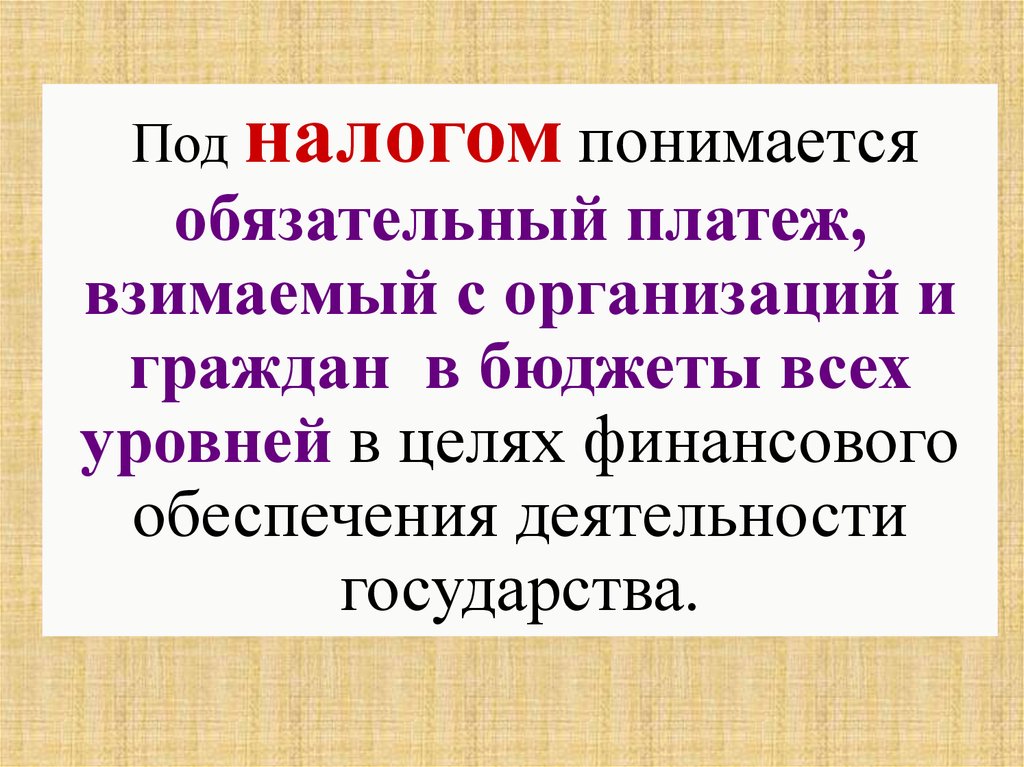

Под налогом понимаетсяобязательный платеж,

взимаемый с организаций и

граждан в бюджеты всех

уровней в целях финансового

обеспечения деятельности

государства.

3. Функции налогов.

Фискальная.Регулирующая.

Контрольная.

Социальная.

4. Фискальная функция

(лат. fiscalis корзина; касса, казна,финансы)

проявляется

в

формировании

финансовых

ресурсов государства.

В странах рыночной

экономикой 80-90% доходов

бюджета формируется за счет

налогов.

5.

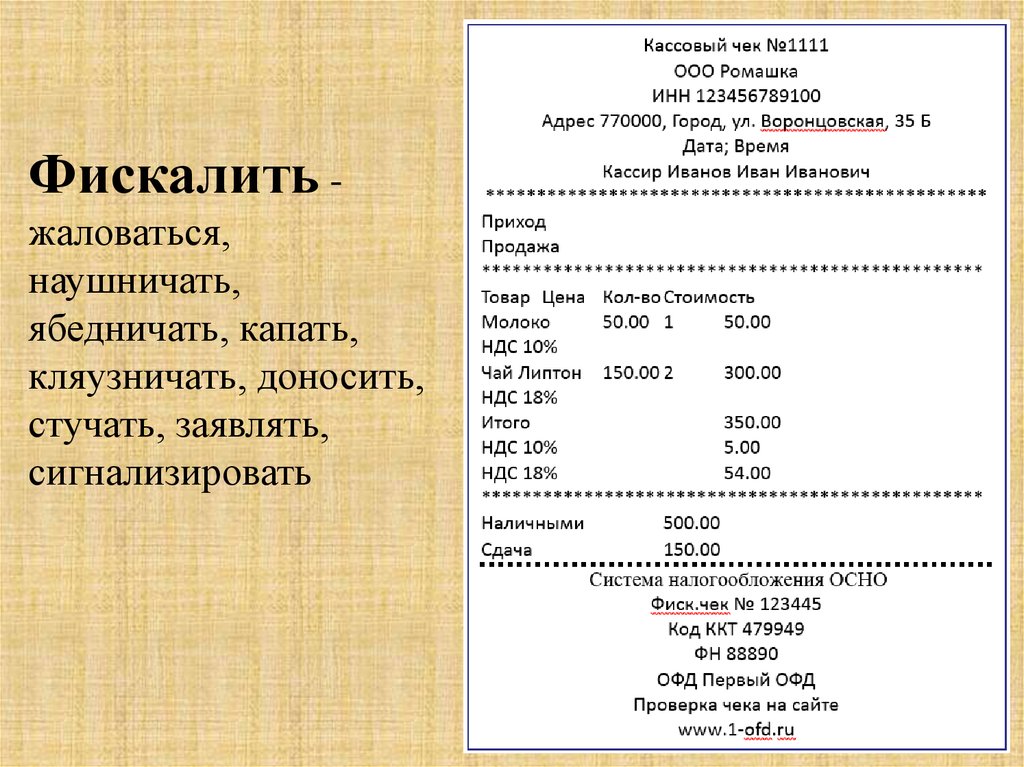

Фискалить жаловаться,наушничать,

ябедничать, капать,

кляузничать, доносить,

стучать, заявлять,

сигнализировать

6. Регулирующая функция

проявляется в использованииналогов в целях организации

социальной и хозяйственной

жизни в стране.

Регулирующая функция может быть

стимулирующей (предоставление

льгот) и дестимулирующей

(повышение налоговых ставок).

7. Распределительная (социальная) функция

Через налоги происходитпередача средств в пользу

более слабых и незащищенных

категорий граждан за счет

возложения налогового

бремени на более сильные

категории населения

8. Контрольная функция

Государствочерез

налоги

контролирует

финансовохозяйственную

деятельность

организаций и граждан, источники

их доходов и расходов.

Через контрольную функцию

налогообложения выявляется

необходимость внесения изменений

в налоговую систему.

9.

Классификация налогов10. Прямые налоги:

Платитсам налогоплательщик из

своей прибыли независимо от

статуса его лица ( юридического или

физического).

Виды:

Налог на прибыль.

Налоги на имущество.

Налоги на доход.

11.

Используяинтернет-ресурсы,

Подоходный налог

— основной вид прямых

налогов. Исчисляется в процентах от

ответьте

на

вопросы

совокупного дохода физических

или юридических

лиц за доходов

вычетом документально

1.Все

ли виды

подтверждённых расходов, в соответствии с

облагаются

по ставке(в ряде

13%.

действующим законодательством

стран

подоходным налогом называют только налог на

2.

Какие

ещёлиц).

ставки

доходы

физических

используются при взимании

налога с дохода?

Работу выполните письменно,

сдайте в срок до 14 ноября.

12. Косвенные налоги:

Платит потребитель продукции,выпускаемой и продаваемой на рынке

товаров, работ и услуг.

Виды:

Налог на добавленную стоимость.

Акцизы(косвенный налог на товары

широкого внутреннего потребления ).

Таможенные пошлины.

Налог на операции с ценными бумагами.

13.

Федеральные налоги.Налог на добавленную стоимость

Налог на прибыль

Акцизы

Налог на доходы физических лиц

Налог на добычу полезных ископаемых;

Водный налог;

Сборы за пользование объектами животного

мира и за пользование объектами водных

биологических ресурсов

Государственная пошлина

14.

15.

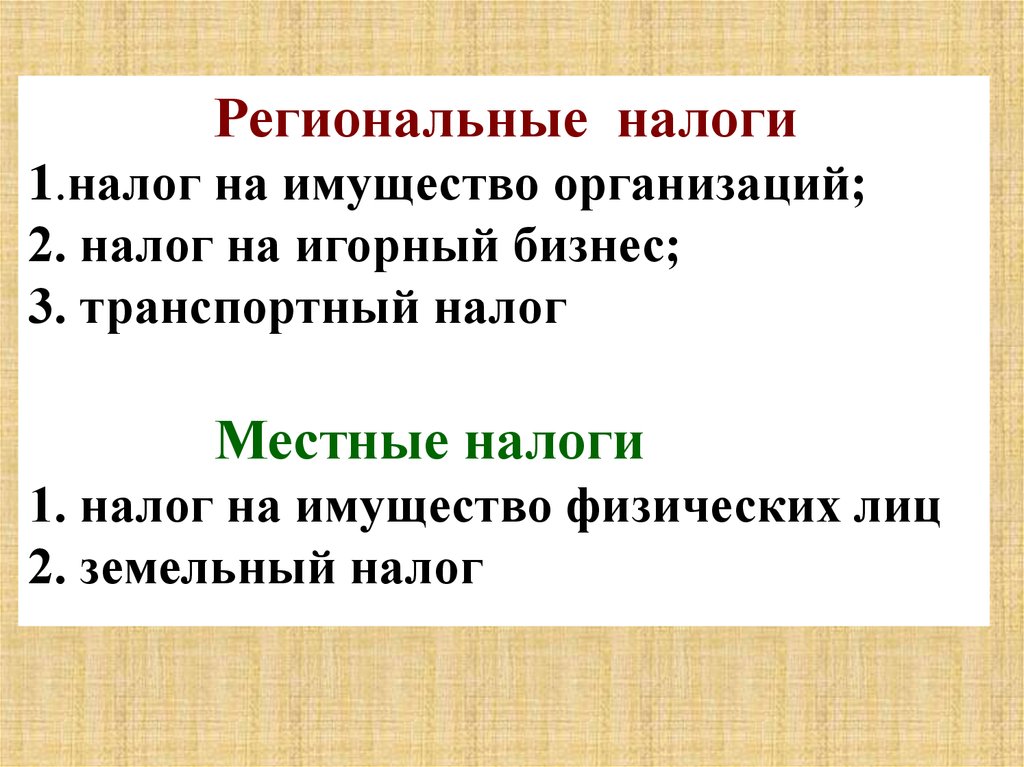

Региональные налоги1.налог на имущество организаций;

2. налог на игорный бизнес;

3. транспортный налог

Местные налоги

1. налог на имущество физических лиц

2. земельный налог

16.

Общие налоги используются нафинансирование расходов

государственного и местных бюджетов без

закрепления за каким-либо определенным

видом расходов.

Специальные налоги имеют целевое

назначение (отчисления на социальные

нужды, отчисления в дорожные фонды,

транспортный налог и т.д.).

Какие ещё виды налогов существуют?

17. Налоговая система совокупность налогов, форм и методов их взимания, определяемая законодательством государства.

18.

Налоговые системыПри пропорциональном налогообложении

ставка налога для всех уровней дохода

одинакова.

При прогрессивном налогообложении ставка

налога тем больше, чем выше уровень

дохода.

При регрессивном налогообложение, чем

больше доход, тем меньший процент

своего дохода он выплачивает.

19. Пропорциональный налог

Доход(руб.)Налоговая

ставка %

Сумма

налога(руб.)

100

10

10

200

10

20

300

10

30

20. Прогрессивный налог

Доход(руб)

Налоговая

ставка %

Сумма налога

(руб)

100

10

10

200

12

24

300

15

45

21. Регрессивный налог

Доход(руб)

Налоговая

ставка %

Сумма

налога

100

15

15

200

12

24

300

10

30

22. Принципы налогообложения

1. Всеобщность2. Стабильность

3. Обязательность

4. Социальная справедливость

23.

Элементы налогаОбъект налога

Субъект налога

Ставка налога

24.

НАЛОГОВЫЕ ЛЬГОТЫ полное или частичноеосвобождение от уплаты налога,

предоставленное налоговым

законодательством, а также иное

смягчение налогового бремени

для налогоплательщика.

25.

Любые льготы несут одновременноотрицательные последствия для

государства и положительные для лиц,

которым они предоставляются. Так для

государства это уменьшение доходов от

сбора налогов, а для лиц, которым она

предоставлена - возможность повысить

своё благосостояние.

Обычно налоговые льготы выдаются в

рамках государственной

поддержки бизнеса, во

время экономических кризисов.

26.

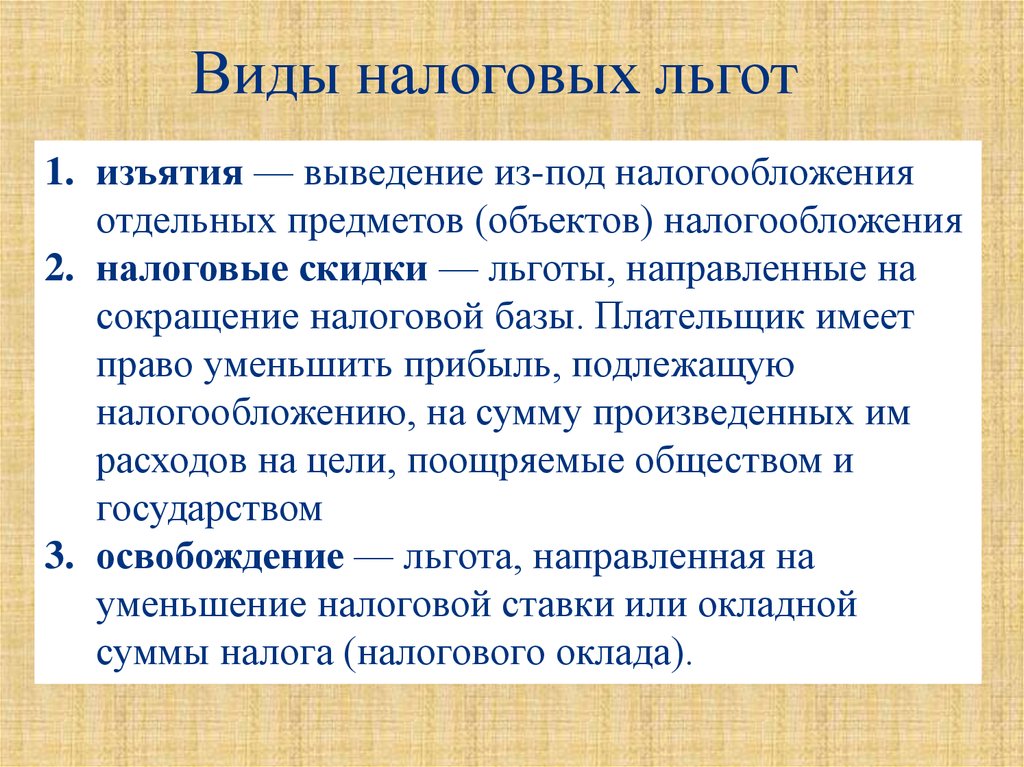

Виды налоговых льгот1. изъятия — выведение из-под налогообложения

отдельных предметов (объектов) налогообложения

2. налоговые скидки — льготы, направленные на

сокращение налоговой базы. Плательщик имеет

право уменьшить прибыль, подлежащую

налогообложению, на сумму произведенных им

расходов на цели, поощряемые обществом и

государством

3. освобождение — льгота, направленная на

уменьшение налоговой ставки или окладной

суммы налога (налогового оклада).