активного счета")

пассивного счета")

активно-пассивного счета")

на сумму 100 руб.")

Финансы

ФинансыПохожие презентации:

Теоретические основы бухгалтерского учета

1. Вы бывали в бухгалтерии? Я бывал в бухгалтерии Везде цифры и цифры, и маленькие, и большие, Самые разные, а под конец все друг

с другомсходятся.

Учёт! Удивительно интересно.

В. В. Маяковский

2. Тема Теоретические основы бухгалтерского учета

1.2.

3.

4.

Понятие бухгалтерского учета, его

объекты и методы

Бухгалтерский баланс

Счета бухгалтерского учета и двойная

запись.

Изменения бухгалтерского баланса под

влиянием хозяйственных операций,

корреспонденция счетов

3. Счет бухгалтерского учета –

это способ текущего взаимосвязанногоотражения и группировки информации

об имуществе и о хозяйственных

операциях по качественно

однородным признакам, выраженным в

денежных, натуральных и трудовых

измерителях.

Счета бухгалтерского учета и двойная

запись

4. Схема счета бухгалтерского учета

Счет бухгалтерского учетаДебет

Счета бухгалтерского учета и двойная

запись

Кредит

5. Структура записей на счетах бухучета

Номер счета и название счетаДебет

Кредит

Сальдо начальное

Номер

операции

Номер

операции

Сумма

хозяйственной

операции

Сумма

хозяйственной

операции

Дебетовый

оборот

Номер

операции

Номер

операции

Сумма

хозяйственной

операции

Сумма

хозяйственной

операции

Кредитовый оборот

Сальдо конечное

Счета бухгалтерского учета и двойная

запись

6. Структура бухгалтерского счета

80 «Уставный капитал»Дебет

1.

Кредит

2 300,00

С.н. 100 000

5.

1 200,00

15.

Д. об. 2 300,00

5 200,00

К. об. 6 400,00

С.к. 104 100,00

7. Классификация счетов бухгалтерского учета

Активные – счета учета активов (средств),расходов

Пассивные – счета учета собственного

капитала, обязательств, доходов

Активно-пассивные – счета учета

расчетов (дебиторской и кредиторской

задолженностей), доходов и расходов,

финансовых результатов (прибылей и

убытков)

Счета бухгалтерского учета и двойная

запись

8. Структура (схема) активного счета

Средства (А)Дебет

С. н.

Хоз. операция

1. А ( + )

Дебетовый оборот

С.к.=С.н.+Д.об.-К.об.

Счета бухгалтерского учета и двойная

запись

Кредит

Хоз. операция

2. А ( - )

Кредитовый оборот

9. Структура (схема) пассивного счета

Источник средств (СКиО)Дебет

Кредит

С. н.

Хоз. операция

Хоз. операция

1. СКиО ( - )

2. СКиО (+ )

Дебетовый оборот

Кредитовый оборот

С.к. = С.н.+К.об.-Д.об.

Счета бухгалтерского учета и двойная

запись

10. Структура (схема) активно-пассивного счета

Задолженность (А и Об-ва)Дебет

Кредит

С. н.

С. н.

Хоз. операции

Хоз. операции

1. Об-ва ( - )

3. Об-ва ( + )

2. А ( + )

4. А ( - )

Дебетовый оборот

С.к.

Счета бухгалтерского учета и двойная

запись

Кредитовый оборот

С.к.

11. Структура плана счетов бухгалтерского учета

Балансовые счетаРаздел 1

Раздел 2

Раздел 3

Долгосрочные активы (01-09)

Раздел 4

Раздел 5

Готовая продукция и товары (40-49)

Раздел 6

Раздел 7

Раздел 8

Производственные запасы (10-19)

Затраты на производство (20-39)

Денежные средства и краткосрочные

финансовые вложения (50-59)

Расчеты (60-79)

Собственный капитал (80-89)

Финансовые результаты (90-99)

Забалансовые счета (001-017)

Счета бухгалтерского учета и двойная

запись

12. Двойная запись - это

запись, в результате которойинформация о хозяйственной

операции (ее сумма)

одновременно отражается на двух

взаимосвязанных счетах

бухгалтерского учета:

по дебету одного счета

по кредиту другого счета.

Счета бухгалтерского учета и двойная

запись

13. Схема двойной записи 1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Счет №1дебет

Счет №2

кредит

1. 100 руб.

Счета бухгалтерского учета и двойная

запись

дебет

кредит

1.

100 руб.

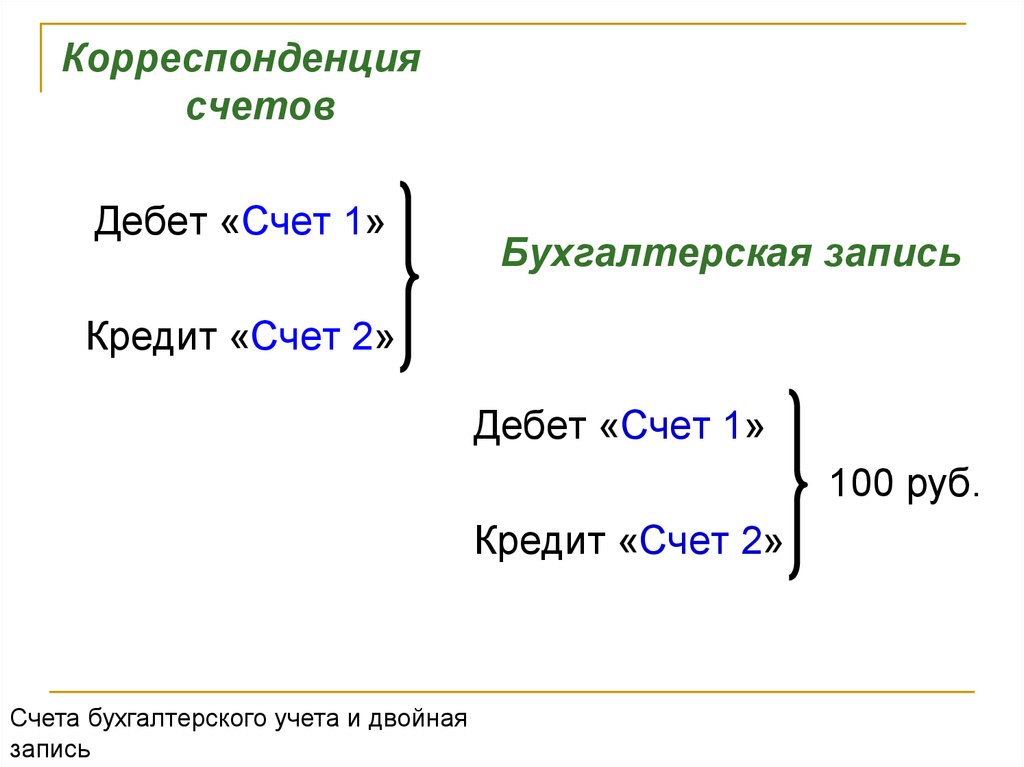

14.

Корреспонденциясчетов

Дебет «Счет 1»

Бухгалтерская запись

Кредит «Счет 2»

Дебет «Счет 1»

100 руб.

Кредит «Счет 2»

Счета бухгалтерского учета и двойная

запись

15. Алгоритм составления бухгалтерской записи

выявляются объекты бухгалтерского учета;определяется вид изменений (больше,

меньше) в имуществе организации в результате

хозяйственных операций;

определяются счета (номер) и их вид

(активный, пассивный) для отражения суммы

хозяйственной операции методом двойной

записи

устанавливают характер отражения изменения

на счетах (по дебету или кредиту счета);

составляется бухгалтерская запись.

Счета бухгалтерского учета и двойная

запись

16. Классификация хозяйственных операций по влиянию на баланс

Виды хозяйственных операцийне влияют

на валюту баланса

Отражаются

только в

активе

1 тип

Отражаются

только в

СКиО

2 тип

влияют

на валюту баланса

Увеличивают

валюту

баланса

3 тип

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Уменьшают

валюту

баланса

4 тип

17. Вступительный баланс

АктивОсновные

средства

Безналичные

денежные

средства

Баланс

Собственный

Сумма

капитал и

Сумма

обязательства

1000

Уставный капитал 1000

800

1800

Кредиторская

задолженность

перед

поставщиками

Баланс

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

800

1800

18. 1 тип хозяйственной операции

Получены денежные средства срасчетного счета в кассу

предприятия в сумме 500 руб.

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

19. 1 тип хозяйственной операции

Получены денежные средства с расчетного счета вкассу предприятия в сумме 500 руб.

Объекты учета

Изменение,

руб.

Безналичные деньги –

имущество, краткосрочные

активы, денежные средства

Уменьшение (-)

А- 500

Наличные денежные средстваимущество, краткосрочные

активы, денежные средства

Увеличение (+)

А+ 500

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Тип

А+ А-

20. Получены денежные средства с расчетного счета в кассу предприятия в сумме 500 руб.

Объекты учетаИзменение,

руб.

Безналичные деньги –

имущество, краткосрочные

активы, денежные средства

Уменьшение (-)

А- 500

Наличные денежные

средства- имущество,

краткосрочные активы,

денежные средства

Увеличение (+)

Тип

Счета

учета

51

А+ А-

А+ 500

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

50

21. Корреспонденция счетов Дт 50 Кт 51

Схема отражения информации на счетахРасчетные счета

Касса

Дебет

Кредит Дебет

Кредит

500

Бухгалтерская запись

Дт 50 Кт 51 500 руб.

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

500

22. 1 тип влияния А+А-

1 тип влияния А+ААктивСобственный

Сумма капитал и

обязательства

Основные средства

1000

Денежные средства

в кассе

500

Денежные средства

безналичные

300

Баланс

1800

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Уставный

капитал

Сумма

1000

Кредиторская

задолженность

800

перед

поставщиками

Баланс

1800

23. За счет краткосрочного кредита оплачена задолженность поставщику в сумме 800 руб.

Изменения бухгалтерского баланса под влияниемхозяйственных операций, корреспонденции счетов

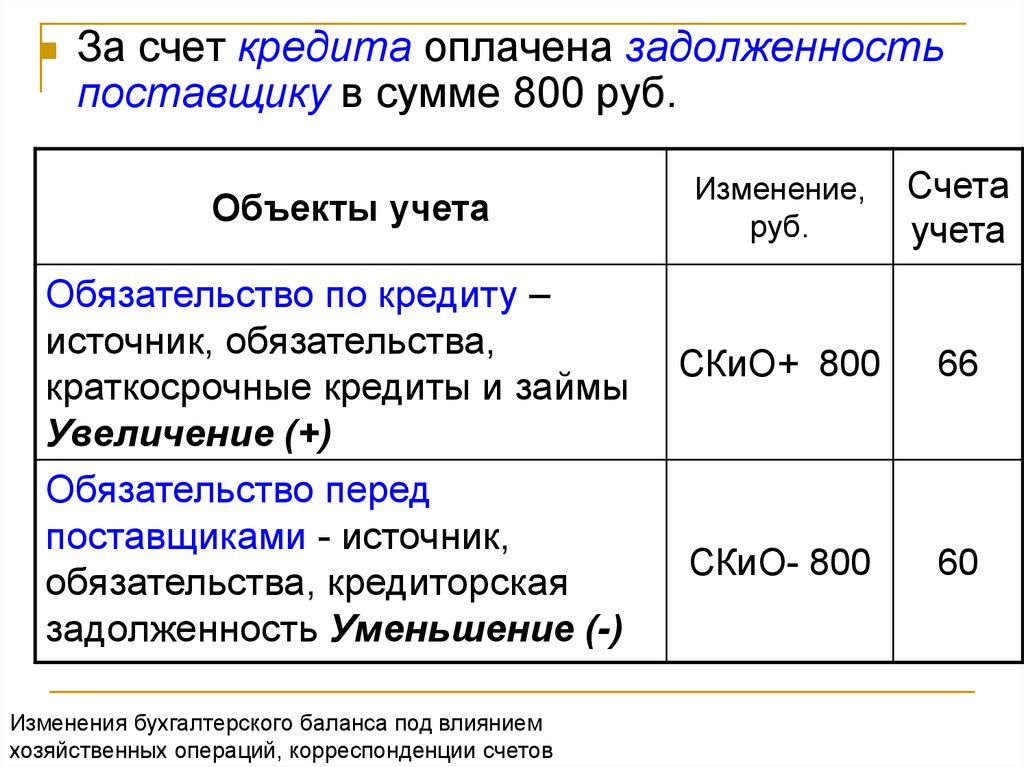

24. 2 тип хозяйственной операции

За счет краткосрочного кредита оплаченазадолженность поставщику в сумме 800 руб.

Объекты учета

Обязательство по кредиту –

источник, обязательства,

краткосрочные кредиты и займы

Увеличение (+)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Изменение,

руб.

Тип

СКиО +

800

СКиО +

СКиО СКиО 800

25.

За счет кредита оплачена задолженностьпоставщику в сумме 800 руб.

Объекты учета

Обязательство по кредиту –

источник, обязательства,

краткосрочные кредиты и займы

Увеличение (+)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Изменение,

руб.

Счета

учета

СКиО+ 800

66

СКиО- 800

60

26. Корреспонденция счетов Дт 60 Кт 66

Схема отражения информации на счетахРасчеты с

поставщиками и

подрядчиками

Дебет

Расчеты по

краткосрочным

кредитам и займам

Кредит Дебет

800

Бухгалтерская запись

Дт 60 Кт 66 800 руб.

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Кредит

800

27. 2 тип влияния СКиО + СКиО -

2 тип влияния СКиО + СКиО АктивСумма Собственный

капитал и

обязательства

Основные средства 1000

Денежные

средства в кассе

500

Денежные

средства

безналичные

300

Баланс

1800

Сумма

Уставный

капитал

Краткосрочные

кредиты

1000

Кредиторская

задолженность

перед

поставщиками

Баланс

-

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

800

1800

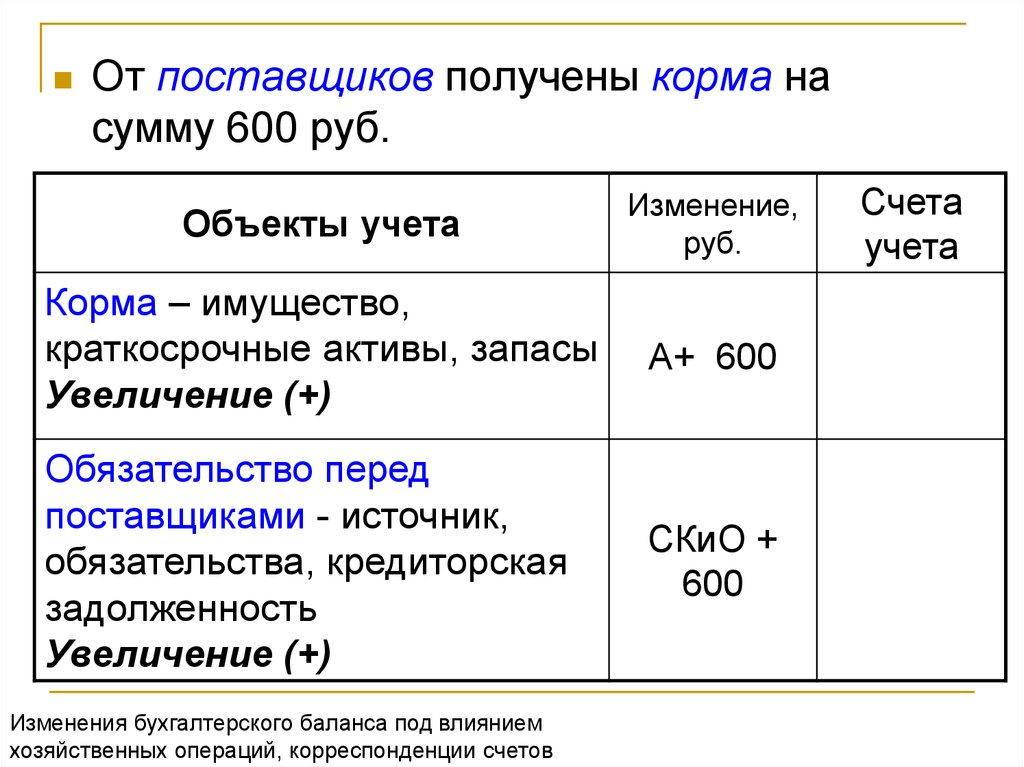

28. От поставщиков получено сырье на сумму 600 руб.

Изменения бухгалтерского баланса под влияниемхозяйственных операций, корреспонденции счетов

29. 3 тип хозяйственной операции

От поставщиков получены корма насумму 600 руб.

Объекты учета

Изменение,

руб.

Сырье – имущество,

краткосрочные активы, запасы

(материалы) Увеличение (+)

А+ 600

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Увеличение (+)

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

СКиО+

600

Тип

А+

СКиО+

30.

От поставщиков получены корма насумму 600 руб.

Объекты учета

Изменение,

руб.

Корма – имущество,

краткосрочные активы, запасы

Увеличение (+)

А+ 600

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность

Увеличение (+)

СКиО +

600

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Счета

учета

31. Корреспонденция счетов Дт 10 Кт 60

Схема отражения информации на счетахМатериалы

Дебет

Расчеты с

поставщиками и

подрядчиками

Кредит Дебет

Кредит

600

Бухгалтерская запись

Дт 10 Кт 60 600 руб.

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

600

32. 3 тип влияния А + СКиО +

АктивОсновные средства

Запасы

Денежные

средства

Баланс

Сумма

1000

600

800

2400

Собственный

капитал и

обязательства

Сумма

Уставный

капитал

Краткосрочные

кредиты

Кредиторская

задолженность

перед

поставщиками

1000

Баланс

Бухгалтерский баланс, изменения бухгалтерского баланса

Изменения

под влиянием

под

влияниембухгалтерского

хозяйственныхбаланса

операций

800

600

2400

33. Перечислены денежные средства 600 руб. поставщику за полученное сырье

Изменения бухгалтерского баланса под влияниемхозяйственных операций, корреспонденции счетов

34. 4 тип хозяйственной операции

Перечислены денежные средства 600 руб.поставщику за полученное сырье

Объекты учета

Денежные средства –

имущество, краткосрочные

активы, денежные средства

Уменьшение (-)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Изменение,

руб.

Тип

А- 600

АСКиОСКиО600

35.

Перечислены денежные средства600 руб. поставщику за полученное

сырье

Объекты учета

Денежные средства –

имущество, краткосрочные

активы, денежные средства

Уменьшение (-)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Изменение,

руб.

А- 600

СКиО - 600

Счета

учета

36. Корреспонденция счетов Дт 60 Кт 51

Схема отражения информации на счетахРасчеты с

поставщиками и

подрядчиками

Дебет

Расчетные счета

Кредит Дебет

Кредит

600

Бухгалтерская запись

Дт 60 Кт 51 600 руб.

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

600

37. 4 тип влияния А-СКиО-

4 тип влияния А-СКиОСобственныйкапитал и

обязательства

Сумма

Основные средства 1000

Уставный

капитал

1000

Запасы

600

Краткосрочные

кредиты

800

Денежные средства 200

Кредиторская

задолженность

перед

поставщиками

0

Баланс

Баланс

1800

Актив

Сумма

1800

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

38. Типы изменений бухг. баланса

1 типАктив

(часть счета)

3 тип

4 тип

+ (Д)

- (К)

+ (К)

-

+ (Д)

-

(К)

+ (К)

Собственный

капитал и

обязательства

(часть счета)

Валюта

баланса

2 тип

Без

изменений

(Д)

Без

изменений

Изменения бухгалтерского баланса под влиянием

хозяйственных операций, корреспонденции счетов

Увеличение

(Д)

Уменьшение